Ликвидация предприятия? Что делать с документами.

При ликвидации юридического лица возникает необходимость решить непростой вопрос: как поступить с имеющимися документами? Согласно действующему законодательству, бухгалтерские документы должны храниться от пяти до десяти лет (в особых случаях). Кадровые документы сохраняются в течение 75 лет, либо постоянно. Документация с длительным сроком хранения после ликвидации предприятия должна храниться в специализированном архиве. При этом неважно, была организация частной или государственной. Необходимость передачи документов в архив обусловлена прежде всего соблюдение законных правам сотрудников предприятия, связанных с назначением трудовой пенсии и иных форм материальных выплат. В процессе ликвидации каждый компания должна выполнять требования архивного законодательства РФ, ведь от того насколько ответственно будет выполнена подготовка документов к передаче на хранение, зависит будущее материального благосостояния сотрудников. За нарушение архивного законодательства руководству предприятия назначаются суровые санкции – персональные штрафы, а также, административная и уголовная ответственность.

По истечению указанного в законе срока хранения создается комиссия, которая проводит экспертизу ценности документов, и по окончании экспертизы составляется акт о выделении дел к уничтожению с указанием статей на основании которых проводится законное уничтожение.

Документы после ликвидации предприятия могут быть переданы либо в государственный архив, либо в специализированный центр по хранению документов. Подготовка к хранению осуществляется в несколько этапов. Она состоит из экспертизы ценности, формирования дел, составления описей и переплетов. Работа по подготовке к передаче дел на хранение крайне сложна и требует от исполнителей специального образования, твердых навыков и может быть выполнена только профессионалами архивного дела.

Опытные профессионалы из компании «Архив Нева» выполнят для Вас весь перечень работ, в полном соответствии с законодательством РФ и, тем самым, полностью снимут риски, возникающие при небрежном обращении с документами любого срока хранения. Мы выполним все работы «под ключ», включая логистику, маркировку, оцифровку, переплеты и т. д. «Архив Нева» дает бессрочную гарантию на все виды работ с Вашими документами.

Безопасность — главный принцип работы «Архив Нева»

Почему доверить хранение документов компании «Архив Нева» — рациональное решение?

Вот главные причины:

- документы хранятся обезличено в коробах, промаркированных штрих-кодом. Это позволяет исключить распознание принадлежности короба конкретной организации и нежелательного доступа к информации;

- хранилище оборудовано современными системами безопасности и пожаротушения и прошло проверку на соответствие условий хранения международным стандартам хранения документов для банковской отрасли;

- мы гарантируем конфиденциальность хранения документов. Мы храним документы с грифом «Для служебного пользования», в которых содержится информация медицинского характера, нотариальные, коммерческие и банковские тайны, а также персональные данные (регистрационный номер в реестре операторов персональных данных Роскомнадзора №10-0092971);

- получить доступ к документам могут только лица, специально делегированные для этого из состава доверенных лиц предприятия, список которых ограничен и утверждается уполномоченным представителем заказчика;

- профессиональная деятельность «Архив Нева» застрахована.

До конца лета — вывоз документов и уничтожение документов — бесплатно!

По истечению сроков хранения «документов временного срока хранения», наша компания уничтожит документы в соответствии с законодательством.

Независимо от того, передаете ли вы документы в госархив или в компанию «АРХИВ НЕВА», во время проведения этой процедуры вам потребуется заключить договор (см. выше п. 10 ст. 12 ФЗ № 125). Договорная основа подразумевает, что расходы по подготовке документов на архивное хранение полностью берет на себя ликвидируемая организация. Соответственно, в распорядительном документе ликвидационной комиссии должен быть предусмотрен пункт, касающийся расходов на хранение документов. Кроме того, в распорядительном документе ликвидационной комиссии важно прописать условие о последующем уничтожении документов организации по истечении временных сроков хранения, а также учесть связанные с этим расходы, которые впоследствии найдут отражение в вашем договоре с госархивом или профессиональной архивной компанией.

Таким образом, организация еще до фактической передачи документов ликвидационной комиссии, к которой переходят все полномочия по управлению делами, должна решить, что делать с документами компании (см. п. 3 ст. 62 Гражданского кодекса РФ).

Естественно, что передача документов ликвидируемой организации в руки ликвидационной комиссии должна быть закреплена соответствующим передаточным актом.

Сегодня нужно принимать решения быстро и достигать результата в короткое время, предпринимая смелые и эффективные маневры. Ваши ресурсы не должны тратиться на ошибки и распыляться на задачи не связанные с основным производством. Профессиональная компания «АРХИВ НЕВА» гарантирует Вам результат в соответствии с Договором.

Особенности уничтожения документов на предприятии.

Каждое предприятие, на определенном этапе своей деятельности, сталкивается с такой проблемой как необходимость уничтожить накопившиеся архивные документы, однако самостоятельно уничтожить большой объем документов, используя при этом офисные шредеры представляется весьма затруднительным процессом, т.к. скорость и производительность таких шредеров не велика и не рассчитана на большие массивы документации, тем более для этого понадобиться привлекать персонал, тем самым отвлекая сотрудников компании от их основной работы. Так что же делать, какие существуют способы уничтожения документов, как создать экспертную комиссию для уничтожения документов, как определить сроки хранения документов, как уничтожить документы с истекшими сроками хранения, какими отчетными документами и актами подтверждается законное уничтожение документации, об этом мы поговорим с генеральным директором архивной компании «Проект-Архив», Иваном Владимировичем Пеньковым.

Иван Владимирович, спасибо, что уделили нам время! Расскажите, пожалуйста, каким образом должен происходить процесс законного уничтожения документации в организациях, каким образом Ваша компания уничтожает архивные документы заказчиков компании «Проект-Архив», какие отчетные документы заказчик получает после уничтожения документов.

— Генеральный директор компании «Проект-Архив»:

Добрый день, Анна! Действительно, уничтожение документов с истекшими сроками хранения является весьма актуальной задачей практически для любой организации, ведь согласно действующему архивному законодательству, документы имеют свой срок хранения, так бухгалтерские документы, как правило, имеет срок хранения 5 лет, а некоторые документы, такие как внутренняя переписка и во все 1 год, в зависимости от особенностей документооборота и размера и сферы деятельности компании, за несколько лет может скопиться огромное количество документов, подлежащих списанию и уничтожению. Первым делом необходимо обратиться в архивную компанию для проведения экспертизы ценности документов с целью определения сроков хранения документов и выделения документов с истекшими сроками хранения к уничтожению. После проведения экспертизы ценности документов, сотрудник архивной компании составляет акт о выделении документов с истекшими сроками хранения к уничтожению, именно акт о выделении документов к уничтожению и является документом, который позволяет на законных условиях провести уничтожение документов. В свою очередь, организация, в которой планируется уничтожение документов, создаёт экспертную комиссию, которая должна утвердить акт о выделении документов с истекшими сроками хранения к уничтожению.

— Иван Владимирович, скажите, пожалуйста, кто из сотрудников должен входить в экспертную комиссию для утверждения акта об уничтожении документов?

— Генеральный директор компании «Проект-Архив»:

Членов экспертной комиссии, назначает руководитель организации, как правило, это сотрудники отвечающие за документооборот или определенный массив документации, а именно руководитель отдела кадров, главный бухгалтер, начальник службы АХО, руководитель архива компании и т.д.

Итак, организация провела экспертизу ценности документов, были определены сроки хранения и выделены документы с истекшими сроками хранения подлежащих уничтожению, был составлен акт о выделении документов к уничтожению, акт был утвержден экспертной комиссией организации, какие дальнейшие действия, как правильно провести законное уничтожение списанных документов?

— Генеральный директор компании «Проект-Архив»:

В настоящее время существует два наиболее эффективных и востребованных способа уничтожения документов, это уничтожение документов на промышленном шредере и сжигание документов в высокотемпературной печи. Наша компания предлагает услуги как по шредированию документов, так и по сжиганию документов.

Какая разница между шредированием и сжиганием документов, какой способ уничтожения документов предпочтительнее?

— Генеральный директор компании «Проект-Архив»:

Каждый способ по уничтожению документов имеет свои особенности и нюансы, так например документы не представляющих особой ценности, как правило, подлежат уничтожению методом шредирования на промышленном шредере, а вот документы имеющих гриф секретности или документы, содержание которых ни в коем случае не должно попасть в поле зрения посторонних людей, подлежат сжиганию, ведь после сжигания документы не возможно восстановить ни одним известных современной науке способом.

Расскажите, пожалуйста, подробнее о процессе уничтожения документов методами сжигания и шредирования?

— Генеральный директор компании «Проект-Архив»:

Перед шредированием, наши сотрудники сортируют документы заказчика, вынимая документы из файлов, папок, вынимают металлические скрепки и скобы, далее документы подлежат гидрообработке и помещаются в промышленный шредер, который режет листы бумаги на мелкие кусочки, на выходе из шредера фракция бумаги составляет не более 2 см., что делает практически невозможным использование документов в качестве первоисточника. Далее шредированные документы прессуются в кипы и отправляются на дальнейшую переработку на целлюлозно-бумажные комбинаты.

Сжигание документов производится в печах с вихревым кипящим слоем инертного материала – кварцевого песка при температуре более 800 градусов. Документы сжигаются вместе с коробами, папками и файлами. Так же хочу обратить внимание на то, что наша компания так же оказывает услуги по уничтожению любых носителей информации, в том числе пластиковых карт, CD дисков, магнитных лент и.т.п.

Какие документы Ваша компания предоставляет своим заказчикам после проведения уничтожения документов?

— Генеральный директор компании «Проект-Архив»:

При проведении уничтожения документов организации заказчику предоставляется договор на оказание услуг по уничтожению документов, акт о выделении документов с истекшими сроками хранения к уничтожению, акт об уничтожении документов, акт о сжигании документов, а так же необходимый комплект бухгалтерских документов, акт выполненных работ и счет-фактуру.

Иван Владимирович, спасибо за интересную беседу, на что бы Вы хотели особенно обратить внимание организаций, которым только предстоит провести уничтожение документов?

— Генеральный директор компании «Проект-Архив»:

Спасибо, Анна!

Хочу Вас поблагодарить за то, что поднимаете столь актуальные для бизнеса вопросы как уничтожение документов с истекшими сроками хранения, а наших читателей призвать особо внимательно подходить к процессу уничтожения документов, ведь для избежание проблем с проверяющими органами, которых в нашей стране не мало, документы можно уничтожать только при соблюдении всех норм законодательства. Обратившись за услугой по уничтожению документов с истекшими сроками хранения в компанию «Проект-Архив», Вы можете быть уверены в соблюдении всех норм и правил действующего архивного законодательства и полностью положиться на опыт и профессионализм наших сотрудников!

Уничтожение документов бухгалтерского учета

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета.

Обязанность хранения первичных учетных документов, регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности, документов, образующихся в результате деятельности общества, предусмотрена законодательно (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете); ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее — Закон об архивном деле); ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ; ст. 89 Федерального закона от 26.12.1995 № 208-ФЗ). В компании должны быть проработаны все вопросы по правильной организации отдельных этапов документооборота: от создания документов, работы с ними до последующего хранения и уничтожения документов.

Основания для уничтожения документов

Ориентирами по данным вопросам служат следующие нормативные документы:

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (ч. 2 ст. 13 Закона об архивном деле), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как «не менее пяти лет после отчетного периода», но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) (п. 1.1.2 Правил).

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (пп. 2.4.5, 3.3.2 Правил). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (абз. 3 п. 1.4 Перечня). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в подразделе 4.1 раздела 4 «Учет и отчетность» Перечня.

Порядок уничтожения документов

Перед уничтожением документов следует провести их экспертизу. Для этого в организации приказом руководителя создают комиссию из числа наиболее квалифицированных работников в количестве не менее трех человек.

Хранение первичных документов, документов бухгалтерского и налогового учета может осуществляться в электронном виде, если иное не предусмотрено нормативными правовыми актами РФ, в соответствии с Федеральным законом от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи» с применением электронной подписи (письма Минфина России от 06.02.2012 № 03-03-06/1/67, от 13.09.2011 № 03-02-07/1-325, от 24.07.2008 № 03-02-07/1-314).

По результатам экспертизы ценности документов составляют описи дел постоянного и временного (свыше 10 лет) хранения, по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению (п. 2.4.1 Правил). Указанные описи и акты (приложения 1-4 к п. 2.4.1 Правил) рассматривает на заседании экспертная комиссия, и после их одобрения данной комиссией утверждает руководитель (п. 2.4.4 Правил).

Дела, подлежащие уничтожению, передают на переработку (утилизацию) (п. 2.4.7 Правил). Перед сдачей папки с документами для удобства упаковывают. Передачу дел оформляют приемо-сдаточной накладной, в которой указывают дату передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузку и вывоз на утилизацию осуществляют под контролем сотрудника, ответственного за обеспечение сохранности документов архива.

Таким образом, в 2017 году организация может готовить к уничтожению документы, законченные делопроизводством, у которых истекли сроки хранения. Например, в отношении документов, минимальный срок хранения которых составляет пять лет, это будут документы, датированные не позднее 2011 годом.

Документальное оформление уничтожения документов

Документальное оформление уничтожения документов производится в определенной последовательности.

Издание приказа о создании экспертной комиссии, которая осуществляет экспертизу ценности документов, образовавшихся в деятельности общества.

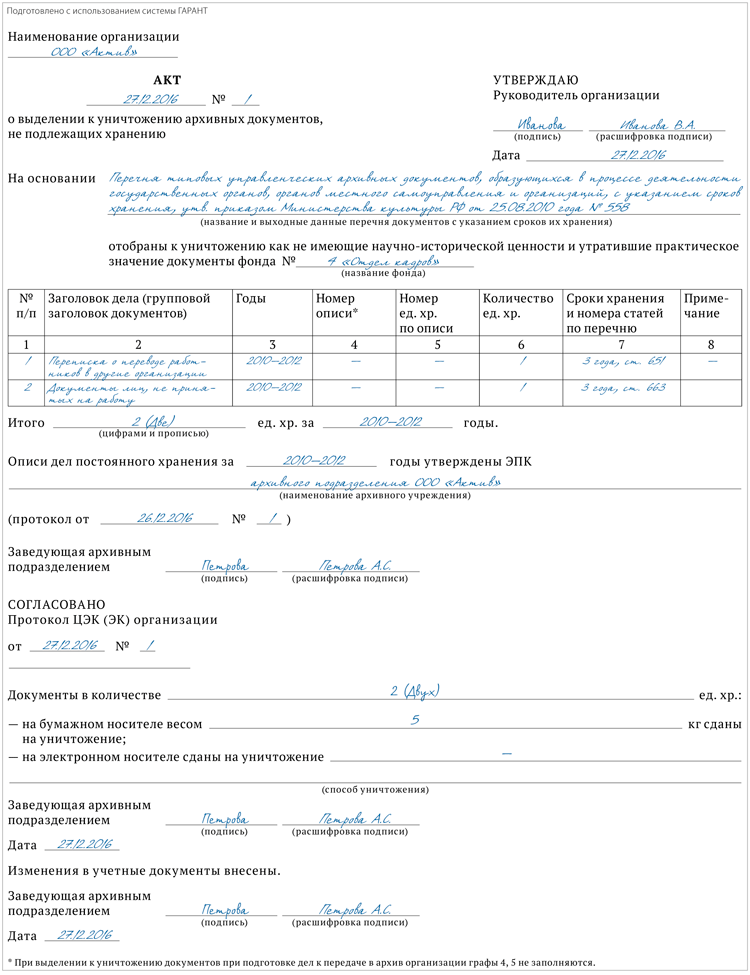

Формирование по итогам работы комиссии описи дел постоянного, временного (свыше 10 лет) сроков хранения и по личному составу, а также составление акта (акт может быть составлен в произвольной форме, за основу которой взята примерная форма акта, содержащаяся в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утв. приказом Росархива от 23.12.2009 № 76) о выделении к уничтожению документов, не подлежащих хранению (сюда включают документы, хранящиеся как в архиве организации, так и в структурных подразделениях).

Рассмотрение и утверждение экспертной комиссией описей и акта (которые затем утверждает руководитель организации).

Передача документов на утилизацию по накладной.

Способ уничтожения документов организация определяет самостоятельно (химическое уничтожение, сжигание, измельчение (шредирование)).

Акт об уничтожении документов, срок хранения которых истек

Марина Пивоварова, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Хранение и уничтожение бухгалтерских и налоговых документов.

Согласно ч. 2 ст. 13 Федерального закона от 22.10.2004 № 125‑ФЗ «Об архивном деле в Российской Федерации» организации вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов. Как в казенном учреждении организовать хранение документов?

Хранение документов бухгалтерского учета организуется руководителем учреждения в соответствии с п. 1 ст. 7 Закона о бухгалтерском учете [1] . При этом необходимо обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

Для учреждений порядок обеспечения сохранности, описания, учета и использования документов установлен Основными правилами работы архивов организаций, одобренными Решением Коллегии Росархива от 06.02.2002 (далее – Правила работы архивов).

Согласно Информации Минфина РФ № ПЗ-13/2015 [2] до утверждения федерального стандарта бухгалтерского учета, устанавливающего требования к документам бухгалтерского учета и документообороту в бухгалтерском учете, для организации хранения документов бухгалтерского учета, в том числе первичных учетных документов, регистров бухгалтерского учета, составленных в виде электронного документа, подписанного электронной подписью, применяются:

- Положение о документах и документообороте в бухгалтерском учете, утвержденное Приказом Минфина СССР от 29.07.1983 № 105 (в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее) (далее – Положение № 105);

- Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденные Приказом Минкультуры РФ от 31.03.2015 № 526 (далее – Правила № 526).

Порядок хранения первичных документов и учетных регистров установлен в разд. 6 Положения № 105, в частности:

- первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером (п. 6.2);

- сохранность первичных учетных документов, бухгалтерских отчетов и балансов, оформление и передача их в архив обеспечивает главный бухгалтер учреждения (п. 6.6).

В соответствии с п. 2.1 Правил № 526 документы, образующиеся в процессе деятельности организации, составляют документальный фонд, создание которого осуществляется посредством:

- составления номенклатуры дел;

- формирования и оформления дел на основе нормативных правовых актов РФ, перечней типовых архивных документов с указанием сроков их хранения.

Номенклатура дел представляет собой систематизированный перечень наименований дел, заводимых в делопроизводстве организации, с указанием сроков их хранения, по форме, утвержденной в приложении 8 к Правилам работы архивов.

После составления номенклатуру необходимо утвердить. При этом сначала она визируется руководителем архива или лицом, ответственным за архив, потом направляется на согласование в соответствующее архивное учреждение, после чего утверждается руководителем учреждения (п. 3.4.6 Правил работы архивов).

Номенклатура дел согласовывается с архивным учреждением не реже одного раза в пять лет. В случае коренного изменения функций и структуры организации разрабатывается новая номенклатура дел.

В учреждении ежегодно проводится экспертиза ценности документов (п. 4.11 Правил № 526). Такая экспертиза проводится созданной в организации экспертной комиссией, основными функциями которой являются в том числе:

- организация ежегодного отбора дел для хранения и уничтожения;

- рассмотрение и согласование проектов номенклатуры дел организации, описей дел, документов постоянного и временных (свыше 10 лет) сроков хранения, актов о выделении к уничтожению дел, не подлежащих хранению, и других актов.

Какие сроки хранения предусмотрены для документов, применяемых казенным учреждением в целях бухгалтерского и налогового учета?

В силу положений ст. 29 Закона о бухгалтерском учете и НК РФ бухгалтерские и налоговые документы подлежат хранению в течение следующих сроков:

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения

Не менее пяти лет после отчетного года

В течение сроков, устанавливаемых правилами организации государственного архивного дела

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи

Не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз

Данные бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ

В течение четырех лет

Обязанность налогоплательщиков (пп. 8 п. 1 ст. 23 НК РФ)

Документы, необходимые для исчисления и уплаты страховых взносов

В течение шести лет

Обязанность плательщиков страховых взносов (пп. 6 п. 3.4 ст. 23 НК РФ)

Документы, необходимые для исчисления, удержания и перечисления налогов

В течение четырех лет

Обязанность налоговых агентов (ч. 3 ст. 24 НК РФ)

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения утвержден Приказом Минкультуры РФ от 25.08.2010 № 558 (далее – Перечень).

Следует отметить, что для хранения отдельных документов статьями Перечня установлены специальные сроки, в частности:

Бюджетная отчетность (балансы, отчеты, справки, пояснительные записки)

Передаточные акты, разделительные, ликвидационные балансы; пояснительные записки к ним

Документы (протоколы, акты, заключения) о рассмотрении и утверждении бухгалтерской (бюджетной) отчетности

Отчеты об исполнении смет

Сводные годовые, годовые

Утвержденные лимиты, фонды заработной платы

По месту разработки и утверждения

Свидетельства о постановке на учет в налоговых органах

Расчетные ведомости по отчислению страховых взносов в фонд социального страхования

Положения об оплате труда и премировании работников

По месту разработки и (или) утверждения

Документы (протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости) об инвентаризации активов, обязательств

О ТМЦ (движимом имуществе) – пять лет.

При условии проведения проверки (ревизии)

Инвентаризационные описи ликвидационных комиссий

Документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации

Книги, журналы, карточки учета:

регистрации договоров купли-продажи движимого и недвижимого имущества;

договоров, актов о приеме-передаче имущества

Реестры сведений о доходах физических лиц

Лицевые карточки, счета работников

Сроки хранения дел определяются по перечню документов с указанием сроков их хранения или по номенклатуре дел организации.

В силу ст. 6 Федерального закона 06.04.2011 № 63‑ФЗ «Об электронной подписи» информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях согласно законодательству РФ. Какие сроки хранения установлены для электронных документов, применяемых в деятельности учреждения?

В соответствии с п. 1.2.2 Правил работы архивов в зависимости от состава документации, подлежащей хранению в архиве, может создаваться, в том числе, архив документации на электронных носителях. Архивы организаций принимают электронные документы, обеспечивают их сохранность, учет, отбор и использование, а также подготовку и передачу на государственное хранение.

Положения о порядке хранения электронных документов содержатся также в п. 2.30 – 2.39 Правил № 526. Например, подготовка электронных дел для передачи в архив организации предусматривает составление описи электронных дел, документов.

В связи с тем, что специальные сроки для хранения не установлены, на них распространяются общие сроки хранения для таких документов.

Как организовать передачу дел в архив?

Документы, образовавшиеся в учреждениях, по истечении сроков их временного хранения передаются на постоянное хранение в соответствующий государственный (муниципальный) архив. Дела временных (до 10 лет включительно) сроков хранения в архив не передаются.

Постоянно действующая в учреждении экспертная комиссия на основании критериев ценности документов осуществляет их отбор на хранение в архиве (проводит экспертизу их ценности). При отборе на постоянное хранение экспертиза ценности документов проводится под методическим руководством соответствующего государственного или муниципального архива (п. 2.3.4 Правил работы архивов).

Постоянно действующая в учреждении экспертная комиссия на основании критериев ценности документов осуществляет их отбор на хранение в архиве (проводит экспертизу их ценности). При отборе на постоянное хранение экспертиза ценности документов проводится под методическим руководством соответствующего государственного или муниципального архива (п. 2.3.4 Правил работы архивов).

Документы передаются в государственный (муниципальный) архив по утвержденным описям дел, документов постоянного срока хранения.

Работы, связанные с отбором, подготовкой и передачей архивных документов на постоянное хранение, в том числе с их упорядочением и транспортировкой, выполняются за счет средств учреждения, передающего указанные документы.

Каков порядок уничтожения документов, которым установлено временное хранение?

Документы со сроком хранения до 10 лет включительно хранятся в структурных подразделениях организации и по истечении сроков их хранения подлежат уничтожению (п. 2.3 Правил № 526).

Документы с истекшим сроком хранения подлежат уничтожению в порядке, установленном в п. 4.6 – 4.13 Правил № 526.

Для уничтожения документов приказом руководителя назначается экспертная комиссия, которая проводит отбор документов.

После утверждения описей учреждения разрешается уничтожение дел с временными сроками хранения за период времени, соответствующий утвержденным описям.

Уничтожение дел оформляется актом о выделении к уничтожению дел, не подлежащих хранению, утверждаемым руководителем учреждения. Форма акта приведена в приложении 4 к Правилам работы архивов.

Отобранные к уничтожению и включенные в акты дела передаются на уничтожение в установленном порядке. Использование этих документов для хозяйственных нужд запрещено.

Согласно п. 2.4.7 Правил работы архивов дела, подлежащие уничтожению, передаются на переработку (утилизацию). Передача оформляется приемо-сдаточной накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузка и вывоз на утилизацию должны осуществляться под контролем сотрудника, ответственного за обеспечение сохранности документов архива.

Какие мероприятия следует провести в учреждении в случае пропажи или гибели документов?

В соответствии с п. 6.8 Положения № 105 в случае пропажи или гибели первичных документов руководитель учреждения назначает приказом комиссию по расследованию причин пропажи, гибели, то есть их отсутствия. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем учреждения.

После завершения мероприятий по расследованию факта утраты документов проводится работа, направленная на восстановление документов, в частности, получение дубликатов (копии) документов от клиентов, контрагентов, налоговой инспекции.

[1] Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

[2] Информация Минфина РФ № ПЗ-13/2015 «О применении установленных Минкультуры России правил комплектования, учета и организации хранения электронных архивных документов в отношении первичных и отчетных документов налогоплательщиков».

О. Никулина , эксперт журнала

« Казенные учреждения: бухгалтерский учет и налогообложение » № 9 сентябрь, 2017 год.

Как уничтожить бухгалтерские документы с истекшим сроком хранения?

Вопрос:

У нас накопилось много бухгалтерских документов с истекшими сроками хранения. Как с ними поступить, чтобы не нарушить закон?

Ответ:

Бухгалтерские документы уничтожают по истечении сроков хранения, установленных законодательством. Перечень документов, выделенных к уничтожению, определяет комиссия. После этого документы уничтожают физически, о чём составляют акт.

Обоснование:

Рекомендуем при уничтожении бухгалтерских документов придерживаться следующего порядка.

Шаг первый

Создайте экспертную комиссию по уничтожению документов. Её персональный состав утвердите приказом руководителя организации. Основной задачей комиссии является отбор документов для уничтожения. В её состав включите специалистов, способных оценить практическое значение и сроки хранения документов. В частности, для экспертизы ценности бухгалтерских документов включите в комиссию бухгалтера.

Если в вашей организации сложная организационная структура (например, есть филиалы), то можно дополнительно создать центральную экспертную комиссию, которая будет координировать работу экспертных комиссий ( п. п. 4.7 , 4.9 Правил хранения документов, утверждённых Приказом № 526).

На экспертную комиссию могут быть возложены следующие обязанности:

- выделение к уничтожению документов, не подлежащих дальнейшему хранению, с составлением соответствующих актов;

- участие в процедуре уничтожения документов с составлением акта об их уничтожении;

- подготовка предложений об определении сроков хранения документов, не установленных законодательно;

- участие в разработке документооборота организации;

- организация хранения документов.

Задачи и функции экспертной комиссии зафиксируйте в положении о такой комиссии. За основу можно взять Примерное положение об экспертной комиссии организации.

Шаг второй

Проведите экспертизу бухгалтерских документов. В ходе экспертизы комиссия изучает бухгалтерские документы и определяет их сроки хранения. По результатам экспертизы силами комиссии сделайте следующее ( п. 4.11 Правил хранения документов, утверждённых Приказом № 526):

- составьте описи документов, отобранных для постоянного хранения;

- выделите документы с истекшими сроками хранения.

Шаг третий

Составьте акт о выделении к уничтожению документов, не подлежащих хранению. Укажите в акте перечень документов, выделенных к уничтожению . Вы можете включить в него только те документы, срок хранения которых закончился к 1 января года составления акта ( п. 4.11 Правил хранения документов, утверждённых Приказом № 526).

Вы можете использовать форму акта, приведённую в Правилах хранения документов, утверждённых Приказом № 526, или самостоятельно разработанную форму. Перечень документов, внесённых в акт, согласуйте на заседании экспертной комиссии. После этого акт утвердите у руководителя организации ( п. 4.11 Правил хранения документов, утверждённых Приказом № 526).

Кстати, вы можете не составлять указанный акт, а перечень документов, подлежащих уничтожению, привести непосредственно в акте об уничтожении бухгалтерских документов. Такой порядок должен быть установлен в локальном нормативном акте вашей организации.

Шаг четвёртый

Уничтожьте бухгалтерские документы и зафиксируйте это актом. Вы можете это сделать сами, например, силами экспертной комиссии, а можете привлечь специализированную организацию. В этом случае рекомендуем передачу бухгалтерских документов на уничтожение и их непосредственное уничтожение проводить под контролем экспертной комиссии или назначенного для этого работника организации.

Такой надзор обеспечит конфиденциальность сведений, содержащихся в уничтожаемых бухгалтерских документах. Для фиксации факта физического уничтожения бухгалтерских документов составьте акт об их уничтожении. Утверждённой формы такого акта нет, поэтому составьте его в произвольной форме.

В акте укажите:

- перечень уничтоженных бухгалтерских документов или реквизиты акта о выделении к уничтожению документов, не подлежащих хранению;

- способ уничтожения документов (например, измельчение документов в шредере или стирание информации в случае электронных документов). Если документы были уничтожены сторонней организацией, то включите в акт реквизиты первичного документа, оформленного по факту оказания услуги.

После уничтожения бухгалтерских документов акт подписывают члены комиссии и утверждает руководитель организации.

Узнать о том, как хранить бухгалтерские документы с учётом требований ФСБУ 27/2021 вы можете из готового решения .

Ответ подготовлен экспертами Линии консультаций «Что делать Консалт»