Как новые открытые данные ФНС снижают бизнес-риски

О каждой российской компании теперь известно больше, чем год назад. ФНС России с прошлого года начала раскрывать сведения о численности персонала, налоговой задолженности, доходах и расходах юридических лиц. Общий список публикуемых налоговой службой наборов открытых данных сегодня превышает 80. Попытаемся обобщить практический опыт того, как открытые данные ФНС помогают снижать риски.

По глубине раскрытия информации о копаниях Россия теперь опережает восточно-европейские страны и – уже наступает на пятки странам Западной Европы. Конечно, мы уступаем скандинавским странам, где ежегодно публикуются даже налоги, уплаченные каждым гражданином. Но и уже сделанное налоговой службой – это, безусловно, большой вклад в дело снижения бизнес-рисков и повышения доверия в российской экономике.

Прежде всего, эти данные – важный источник сведений для анализа добросовестности контрагента. Помимо этого, они дают возможность рассчитать совокупное налоговое бремя компании, еще целый набор финансовых коэффициентов, повысить предсказательную силу наших аналитических оценок.

Численность персонала

Первым по времени прошлогодним нововведением стало раскрытие численности персонала по каждой компании. Это сведения не только позволили выявить компании-фантомы, имеющие только гендиректора и бухгалтера, но и дали возможность оценить производительность труда в пересчете на одного работника, сравнить их со среднеотраслевыми, среднерегиональными, показателями ближайших конкурентов.

Зная об уровне уплаченного НДФЛ и платежей в фонды (об этом поговорим ниже), мы можем попробовать вычислить средний уровень зарплаты в компании и примерный уровень дивидендов.

Система СПАРК-Интерфакс, сводя воедино все доступные сведения, помогает увидеть компании, которые не имеют персонала, но при этом получают крупную выручку от продажи товаров и услуг, оказание которых априори требует наличия работников.

Такие компании можно заподозрить в обналичке, хотя не всегда это будет справедливо. Надо поверить, не является ли эта фирма своего рода SPV, какова ее структура владения, не сосредоточена ли вся деятельность группы, куда входит эта фирма, в «дочках», и не используются ли в данном случае франчайзиновые схемы.

С аналитикой тоже стоит быть осторожными. Ведь бывают холдинги, где в головном офисе работают 2 000 человек, но на «дочках» числится еще 100 000.

Есть франчайзинговые сети, где персонал распределен по франчайзи, большая часть которых находится на упрощенке, и поэтому показатели будут искажены.

Итак, цифра численности персонала важна, но может быть обманчивой без консолидации всех входящих в группу юридических лиц. Для анализа всех связей между компаниями пригодятся продвинутые информационно-аналитические системы, такие как СПАРК-Интерфакс.

Дисквалификанты

В нашем перечне стоит упомянуть и список дисквалифицированных лиц в руководстве компании, хотя его ФНС публикует уже несколько лет. Этот постоянно обновляемый список – существенная подмога в деле противодействия недобросовестным контрагентам, использующим номинальных директоров.

В список дисквалификатов, лиц, которые не могут учреждать компании и занимать в них должности, часто попадают люди из групп риска. Это могут быть граждане, которые накопили значительную задолженность, столкнулись с житейскими проблемами, и – вследствие этого вынуждены были искать возможности для не вполне легального заработка.

Ситуация такова, что поиск потенциальных номинальных директоров среди таких категорий людей – это отдельная отрасль теневого бизнеса, которая продолжает существовать, несмотря на все списки. Длинный список дисквалификантов не означает, что организаторы недобросовестного бизнеса не смогут найти нового «номинала». Поэтому перечень не стоит считать конечным.

Часто приходится слышать жалобы и от добросовестных налогоплательщиков о том, что участие в компании «с историей» создало им неудобства с развитием бизнеса. Например, бывает, предприниматель опрометчиво бросил компанию, ее ликвидировали как недействующую. Потом он надумал открыть новый бизнес, но получает отказ при попытке зарегистрировать новое юрлицо.

Проблемные адреса

Пожалуй, в последнее время ничто не доставляет предпринимателям столько хлопот, как подтверждение адреса.

Случаются ошибки, которые вынуждают компании уточнять адрес (даже если ей самой и принадлежит дом, расположенный по этом адресу). Однако в итоге – с точки зрения пользователей – верификация адресных и контактных данных позволила улучшить скоринговые модели в части распознавания «плохих» и «хороших» контрагентов, а также лучше разделить недвижимость по типам (бизнес-центры, другая недвижимость).

По нашей практике, для проверки адреса полезно бывает посмотреть на всех «квартирантов». Если соседи интересующей вас компании ведут нормальный бизнес и их Индекс должной осмотрительности, присвоенный им в системе СПАРК, находится преимущественно в зеленой зоне, то вероятность того, что это обычный бизнес-центр, довольно высока.

Верно и обратное: если соседи компании, согласно Индексу, находятся в красной зоне, то не исключено, что мы имеем дело с проблемным адресом. Например, мошенники могут приобрести помещение в аварийном объекте, расположенном в брошенном поселке, чтобы регистрировать здесь проблемные компании.

Налоговые спецрежимы

Все последние годы, развивая возможности системы СПАРК, мы вынуждены были применять сложные алгоритмы для распознавания налогового режима, в рамках которого работает та или иная компания.

Теперь, после публикации налоговой службой новых данных, больше не нужны сложные методы, чтобы понять какую – полную или упрощенную – систему налогообложения использует компания.

На основе этого знания можно точнее рассчитывать показатели налоговой нагрузки и анализировать отчётность. В частности, знание налогов режима позволяет правильно интерпретировать показатель прибыли. Компании на «упрощенке» могут смело показывать большую прибыль, так как не платят с нее налог. Компаниям же на ОСНО показывать высокие нормы рентабельности более обременительно, так как ставка налога – стандартная.

Доходы и расходы

До прошлого года единственным источником сведений о финансах компаний был Росстат, однако его данные покрывали лишь менее половины от общего числа юрлиц. Сведения о доходах и расходах от ФНС позволили лучше оценить деятельность малых компаний, которые до сих пор во многом оставались terra incognita российского бизнеса.

В частности, мы в СПАРКе теперь значительно улучшили модели по оценке уровня финансового риска. Индекс финансового риска включает в себя более 150 факторов. Во-первых, это финансовые коэффициенты, такие как эффективность затрат, рентабельность, коэффициент отношения долга к EBIT, коэффициент текущей ликвидности, и т. д. Во-вторых, нефинансовые факторы: количество сотрудников, регион, разделы ОКВЭД, количество госзаказов, судебные иски и т. д.

До прошлого года для компаний без отчетности мы оценивали уровень финансового риска на основе различных косвенных факторов: исполнительные производства, участие в судебных процессах, выигрыши и проигрыши в тендерных закупках.

Доходы и расходы по всем компаниям, публикуемые ФНС, дают нам непосредственное понимание их финансового состояния и помогают лучше прогнозировать успех или крах.

До сих пор по 2,2 млн юридических лиц (см. график) у нас не было вообще никаких финансовых показателей. Теперь ситуация изменилась кардинально.

Налоговое бремя

Благодаря ФНС России мы узнали о налоговом бремени компаний, как общем, так и частном – по отдельным налогам.

Это революционное нововведение дало нам возможность рассчитывать в системе СПАРК множество дополнительных показателей. Например, отклонение совокупного или частного налогового бремени от среднеотраслевого или среднерегионального уровня. Показатель можно нормировать на рубль выручки или одного работника. С помощью «зарплатных» налогов и сумм отчислений в фонды, зная численность персонала, можно рассчитать средний уровень зарплаты и сравнить его со среднеотраслевым и региональным.

Полезно обращать внимание на состав налогов, которые уплачивает налогоплательщик. Если он платит НДПИ, то явно компания добросовестная (никто не станет получать лицензию на разработку полезных ископаемых на фирму-однодневку).

Но не надо абсолютизировать показатели, даже если они исходят от ФНС. Бывают случаи, когда состав уплаченных налогов противоречит отчетности компании.

И отчетность, сданная в Росстат, может быть искаженной, и цифры, раскрытые налоговой службой, могут содержать неточность. Только анализ всех данных в совокупности дает возможность составить комплексное суждение о компании.

Отдельно стоит упомянуть о налоговом калькуляторе и среднерегиональной и среднеотраслевой налоговой нагрузках. Этот сервис имеет огромную ценность, так как помогает увидеть отклонения от «нормального» уровня налогового бремени.

Правда, мы часто сталкиваемся с довольно решительно настроенными представителями компаний, которые категорически не согласны с самим подходом к среднеотраслевому или региональному налоговому бремени.

В пользу методики говорит мировой опыт: аналогичные показатели рассчитываются в большинстве высокоразвитых стран и являются общепринятым средством проверки добросовестности контрагента. Однако проблемы действительно возникают, когда данные ФНС не совсем точны или ОКВЭД компании не в полном объеме характеризует деятельность компании.

Сервис ФНС функционирует в тестовом режиме. Наш анализ показывает, что данные на нем обладают большой дисперсией, что не всегда позволяет делать достоверные выводы только на основании этой информации.

Хочется вновь повторить, что не стоит абсолютизировать никакие отдельные показатели, нужно смотреть на них в контексте и в совокупности.

Задолженности и недоимки

Этот информационный массив, раскрытый ФНС, напрямую сигнализирует о рисках. В сочетании с анализом данных о решениях судов и об исполнительных производствах он позволяет более полно оценивать объемы обязательств компаний.

Самые большие суммы недоимок, согласно раскрытым ФНС данным, имеют предприятия алкогольной отрасли и другие плательщики акцизов.

Если не брать в расчет подобные «выбросы», то данные о недоимках – один из важнейших факторов при расчете уровня финансовой устойчивости компании. Эти сведения повышают точность моделей, используемых для оценки финансового риска.

Как уже говорилось, общее число факторов, которые мы анализируем при построении Индекса финансового риска в СПАРКе, превышает 150. И роль каждого из факторов динамически меняется в зависимости от других факторов, вместе с которыми он проявился. При этом мы встраиваем алгоритмы, которые позволяют отдавать приори- тет именно тем данным, в достоверности которых меньше сомнений.

Современные скоринговые модели, учитывающие все доступные факторы в их совокупности, превосходят субъективные оценки людей, так как не подвержены профессиональной предвзятости и когнитивным искажениям.

Вручную проанализировать такой объем информации, комплексно учтя при этом все связи между событиями, сформировавшими факторное пространство, а также оценив релевантность всех источников, чаще всего бывает просто невозможно.

Источник: «Директор по безопасности»

Список массовых директоров появился на сайте ФНС

На сайте ФНС (nalog.ru) был презентован новый сервис под названием «Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц». Он позволяет получить информацию о лицах, являющихся директорами или участниками в 10 и более компаниях.

Чтобы проверить данные по конкретному лицу нужно ввести его ФИО и ИНН, а также определить, по какому признаку следует проводить проверку (руководителем или участником (учредителем) юридического лица является данный человек).

При этом есть возможность заполнить только часть сведений. Так, можно внести только фамилию или имя – в этом случае выводится список всех массовых директоров или участников с одинаковой фамилией, с указанием всех сопутствующих данных (ФИО, ИНН, количества компаний, в которых они являются присутствуют).

Можно не заполнять ни одной строки, тогда на экран будет выведен полный список массовых участников/директоров на текущую дату. Эту информацию можно выгрузить на личный носитель в формате Excel.

Соглашение на обработку персональных данных

Принимая условия настоящего Соглашения, я даю свое согласие на обработку моих персональных данных Обществу с ограниченной ответственностью «Консалта» (далее Общество), находящемуся по адресу: 105062, г. Москва, Лялин переулок, д. 5, стр.1. Реквизиты: ОГРН 1117746189142, ИНН 7722741804/КПП 770901001.

Согласие распространяется на следующую информацию: мои фамилия, имя, отчество, телефон, электронная почта, любая другая информация, относящаяся к моей личности.

Согласие на обработку персональных данных дается мною в целях:

- предоставления мне информации об услугах, которые, по мнению Общества, могут представлять интерес для меня;

- проведения опросов и маркетинговых, статистических и других исследований;

- информирования меня о новых услугах Общества.

Согласие предоставляется на осуществление любых действий в отношении персональных данных, которые необходимы для достижения вышеуказанных целей, включая без ограничения: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение (в том числе передача), обезличивание, блокирование, уничтожение, а также осуществление любых иных действий с персональными данными в соответствии с действующим законодательством.

Обработка персональных данных осуществляется Обществом следующими способами:

- обработка персональных данных с использованием средств автоматизации;

- обработка персональных данных без использования средств автоматизации (неавтоматизированная обработка).

При обработке персональных данных Обществом не ограничена в применении способов их обработки.

Настоящим я признаю, что Общество имеет право предоставить третьим лицам мои персональные данные, если:

- я предоставляю свое прямое согласие на передачу своих персональных данных третьим лицам;

- раскрытие моих персональных данных необходимо для оказания мне услуг и/или для обработки моих персональных данных. В случае, когда Общество передает мои персональные данные третьим лицам, Общество требует от третьих лиц соблюдения конфиденциальности моих персональных данных.

Настоящее согласие дается до истечения сроков хранения соответствующей информации или документов, содержащих указанную выше информацию, определяемых в соответствии с действующим законодательством РФ, после чего может быть отозвано посредством направления мною письменного уведомления Обществу не менее чем за 1 (один) месяц до момента отзыва Согласия.

За исключением случаев, предусмотренных действующим законодательством РФ и настоящим Соглашением, Общество обязуется без прямого согласия Пользователя не передавать персональные данные Пользователя третьим лицам, не обмениваться персональными данными Пользователя с третьими лицами.

Как получить налоговый вычет по ИИС: пошаговая инструкция

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами. В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка — то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

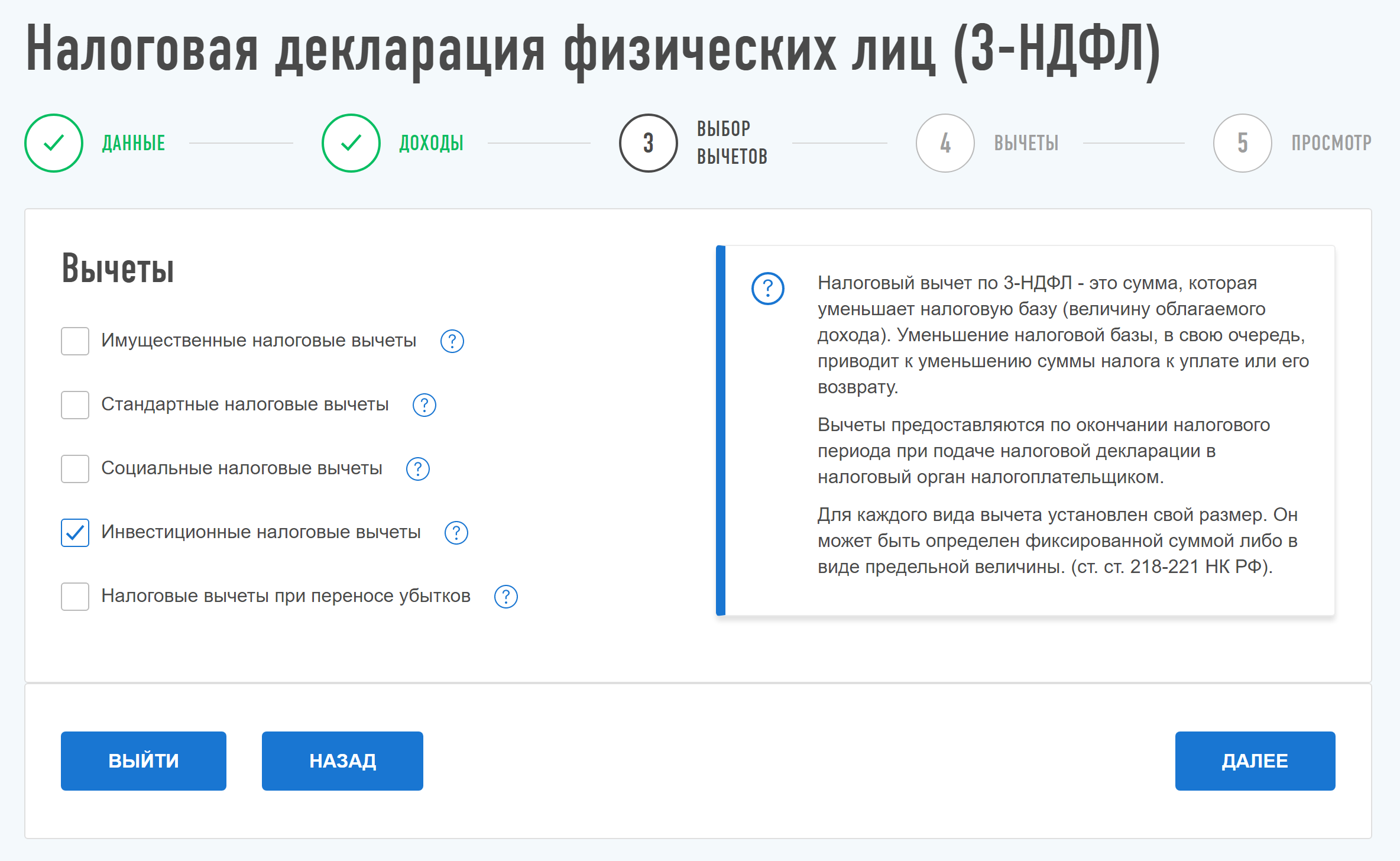

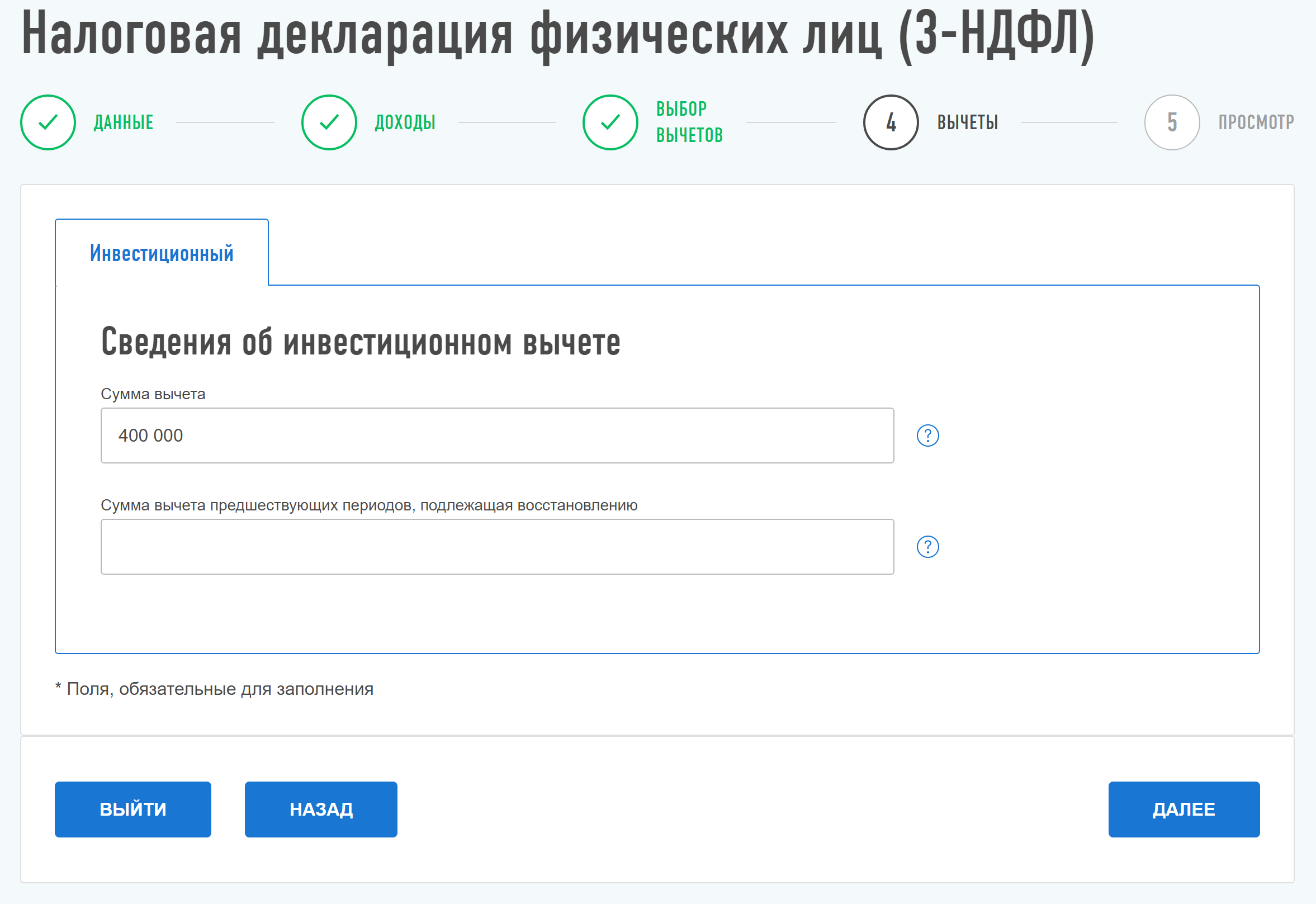

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

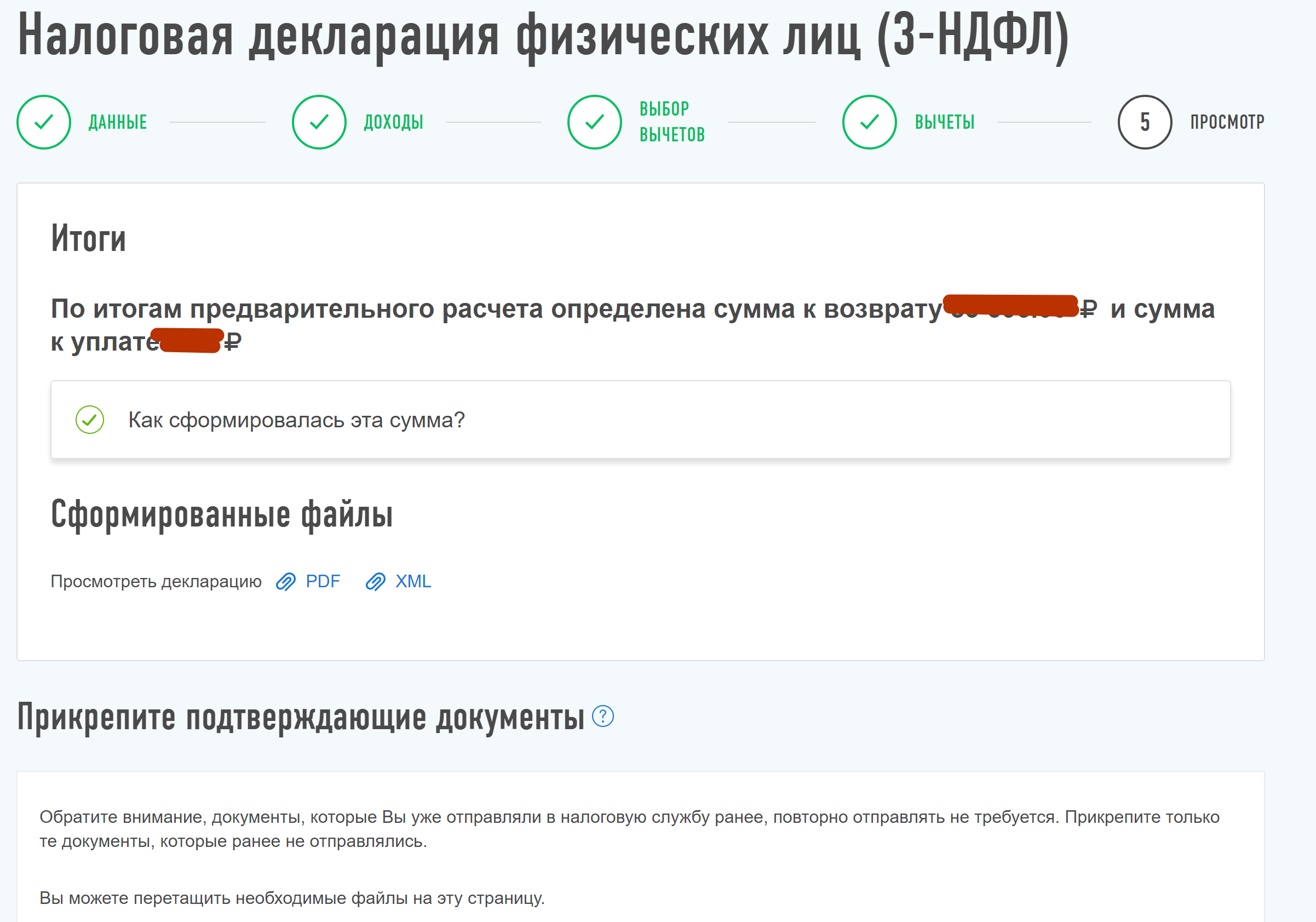

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

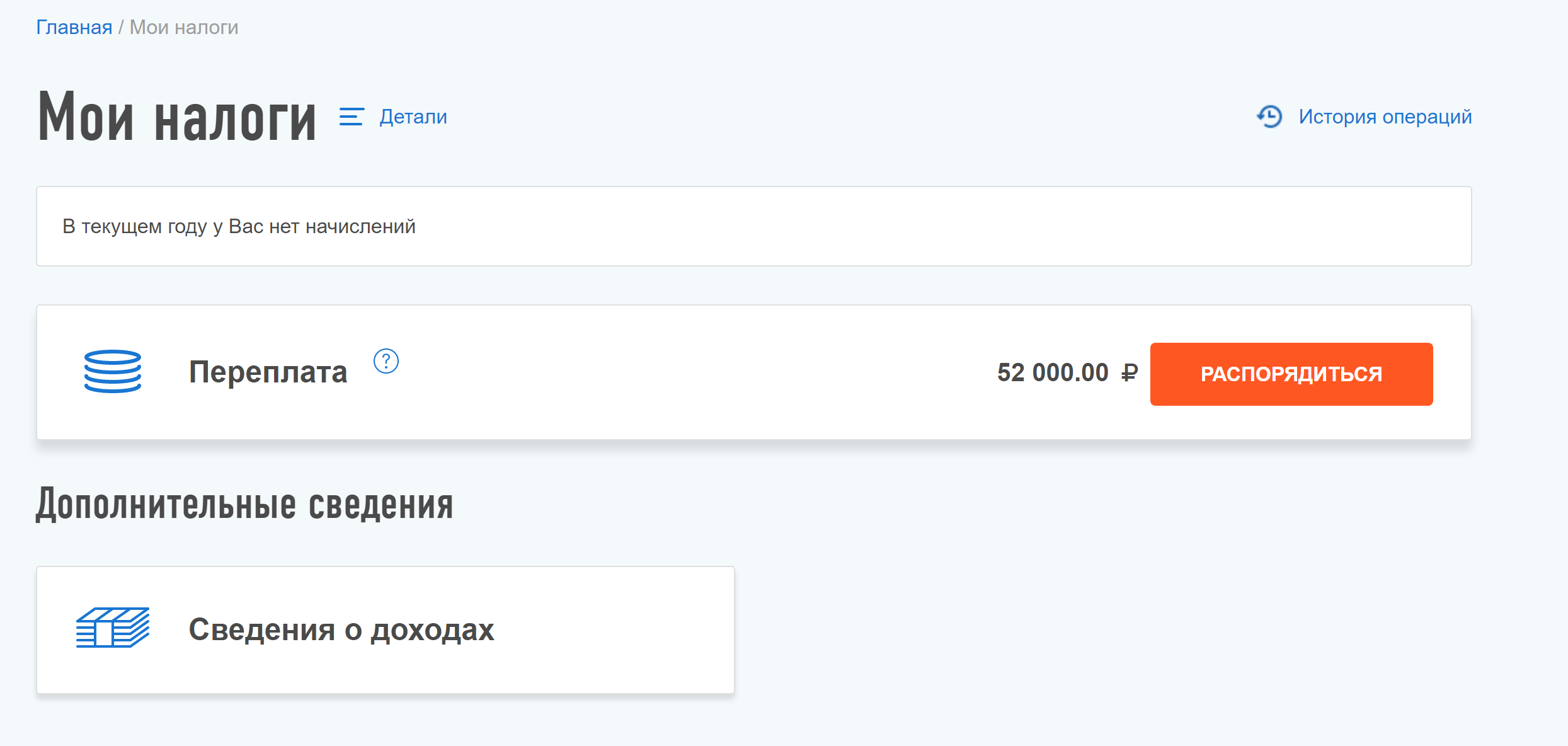

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Как быстро вычислить техническую компанию. Инструкция

Количество фирм-однодневок падает, но добросовестные налогоплательщики до сих пор сталкиваются с ними и получают многомиллионные доначисления от ФНС

Федеральная налоговая служба выпустила письмо, где описала детали применения ст. 54.1 НК РФ на практике. Особое внимание в нем уделили техническим компаниям, сделки с которыми чаще всего становятся предметом судебных споров с налоговой.

Речь идет не только о случаях, когда в цепочку поставщиков включают номинальные организации, чтобы получить необоснованную налоговую выгоду. С техническими компаниями (или фирмами-однодневками) также до сих пор сталкиваются и добросовестные налогоплательщики.

О том, как быстро вычислить техническую компанию и избежать налоговых рисков, рассказала руководитель проекта API Контур.Фокуса Елена Катаева.

Елена Катаева, руководитель проекта API Контур.Фокуса

Справка. В 2018 году ФНС зафиксировано рекордное падение количества фирм-однодневок до 7 % от общего числа всех компаний (309,5 тыс.). В 2019 году их число составило уже 120 тыс. В 2020 году налоговая провела 6 тыс. выездных проверок, которые принесли в бюджет 300 млрд руб. Средняя сумма доначислений на одну выездную проверку по Москве составила 38 млн руб.

Активно понятие «техническая компания» налоговики используют последние три года. В мартовском письме ФНС определяет их как организации, которые формально встраивают в документооборот, чтобы получить необоснованную налоговую выгоду. Такие юрлица существуют только на бумаге и не ведут реальную экономическую деятельность, а исполнением сделки занимаются другие лица. Ресурсов для выполнения обязательств по договору у «техничек» нет.

Допустим, застройщик получил заказ на возведение студенческого городка. Его основной подрядчик работал с субподрядчиками. Оказалось, что фирмы зарегистрированы по массовым адресам, отчисляли в бюджет минимальные средства, а в штате числился один человек, собственной техники у них не было. Это типичная ситуация, когда налоговая может усомниться в реальности сделки, заподозрить участие технических компаний и доначислить застройщику НДС.

Налоговые декларации по НДС и налогу на прибыль технические компании обычно представляют с минимальными суммами к уплате в бюджет. При этом они могут иметь многомиллионные обороты. Если в цепочке сделок где-то «теряется» НДС и налог на прибыль, ФНС старается «добрать» эти налоги с тех налогоплательщиков, которые могут покрыть сумму доначислений.

Помимо отказа в вычете и не возмещения НДС, налогоплательщика могут обязать выплатить штраф 40 % от неуплаченной суммы налогов, если будет доказан умысел.

Признаки технических компаний, на которые чаще всего обращают внимание налоговики:

- 1. Недостаточно ресурсов для выполнения сделки

Под «ресурсами» в первую очередь подразумевается количество сотрудников в штате организации. За производственными мощностями, складскими, офисными помещениями, на которые указывает инспекция, также стоят люди (если в компании есть реальные сотрудники, им нужно где-то работать и иметь оборудование).

- 2. Нет следов деятельности в интернете и реальном мире

В качестве «следов» могут выступать сайт организации, судебные дела, участие в торгах и т. д. Большинство компаний заводят сайт, чтобы общаться с клиентами и рекламировать свои услуги. Практически о любой фирме можно найти отзывы в интернете, особенно если она работает с потребителями. Если организация участвует в торгах или регистрирует товарный знак, это признак того, что она ведет реальную деятельность.

Нужно проверить, ведет ли компания реальную финансово-хозяйственную деятельность. Основные признаки можно условно разделить по степени опасности. Красный — сделки с такими компаниями без более глубокой проверки лучше не заключать, желтый — повод задуматься, зеленый — стоит присмотреться, но реальной опасности нет.

Недостоверность регистрационных сведений. Запросить выписку из ЕГРЮЛ можно на сайте ФНС. Если в ней есть пометка о недостоверности сведений, сотрудничать с такой компанией не стоит. Через полгода после появления этого маркера налоговая служба может исключить юрлицо из реестра как недействующее.

Список дисквалифицированных лиц. Если человек получил запрет на работу на руководящей должности или на занятие определенной деятельностью, информация об этом будет храниться в реестре ФНС.

Отсутствие лицензии. Если вид деятельности компании подходит под лицензируемый, нужно проверить ее на сайтах Росалкогольрегулирования, Росздравнадзора и т. д. Последствия работы с партнером без лицензии могут быть очень серьезными. Например, если оптовик отгрузит товар аптеке с отозванной лицензией, получит штраф или вовсе лишится разрешения на торговлю.

Задолженность по налогам. На сайте ФНС также можно найти информацию о задолженности по уплате налогов.Если контрагент не платит налоги, у инспекции возникнут вопросы и к вам тоже.

Массовые руководители или учредители/массовый юридический адрес. Нередки случаи, когда один и тот же человек оказывается учредителем сразу шести компаний и более. Проверить физлицо можно в реестре ФНС. Что касается массового адреса, этот признак срабатывает не всегда. Многие компании регистрируются в офисном здании или коворкингах, то есть по адресу массовой регистрации, потому что не могут позволить себе аренду, а не потому что являются техническими.

Исполнительные производства. Найти информацию можно на официальном сайте Федеральной службы судебных приставов.Если компания оказалась в базе, значит, она не платит долги.

Убыточность на протяжении трех лет. Посмотреть бухотчетность можно на сайте Федеральной службы статистики. Необходимо проанализировать данные и посмотреть, как менялись размер выручки и чистая прибыль компании.

Торги/товарные знаки. Если компания участвует в госзакупках и имеет товарный знак, это уже говорит о том, что она ведет реальную деятельность, а не является номинальной. Проверить участие в тендерах можно на сайте ЕИС. Узнать, на кого зарегистрирован товарный знак, в реестре Роспатента.

Разбирательства в арбитражном суде. Это как негативный, так и позитивный признак. Даже если компания выступает в качестве ответчика, это говорит о том, что она ведет реальную деятельность, хотя может и не исполнять свои обязательства. Найти данные о судебных разбирательствах можно в картотеке арбитражного суда.

Штат сотрудников. Численность персонала в технических компаниях, как правило, нулевая, либо в организации может быть трудоустроен один человек. Чаще всего он является и учредителем, и директором, и бухгалтером. Нередко компании с минимальным штатом выполняют функции посредника. Например, перепродают товар.

Сайт/публикации в СМИ. Практически все компании имеют свой сайт, но бывают и редкие исключения. Например, если у фирмы уже сложился круг постоянных клиентов и она не нуждается в новых. Обратите внимание, указаны ли на сайте контакты и можно ли по ним дозвониться до сотрудников. Также стоит проверить информацию об организации в СМИ. Если она есть, это говорит о том, что компания ведет реальную деятельность.

Совет. Данные можно верифицировать вручную или автоматически. Если компания работает с большим количеством контрагентов, ручная проверка может занять много времени. Проверить клиентов и поставщиков по всем критериям за минуты, используя только официальные источники, позволяют специальные программы по проверке контрагентов. Например, API Контур.Фокуса, API Спарка, API Сбиса.

Если ФНС запросит информацию, чтобы проанализировать случай с конкретным контрагентом, налогоплательщик сможет представить регламент. Это поможет обосновать, что он действительно сделал для проверки все, что было предусмотрено бизнес-процессами компании.

Задача руководителя в этом случае — следить, чтобы регламент исполнялся.

Критерии проявления должной осмотрительности зависят от уровня сделки. Они не могут быть одинаковыми для случаев рутинного пополнения материально-производственной базы и в ситуациях, когда налогоплательщик покупает дорогостоящий актив. На это обратил внимание Верховный суд РФ в деле «Звездочки» (определение от 14 мая 2020 г. по делу № А42-7695/2017).

Инспекторы отказались платить «Специализированной производственно-технической базе «Звездочка» вычеты по НДС. Речь шла о сумме 13 млн рублей. По мнению налоговой, компания заключила сделку с фирмой, которая напоминала техническую. Она вносила минимальные налоговые платежи, в штате числился один сотрудник.

Кроме того, контрагент не сообщил инспекции, что выручку от продажи товара он отразил в декларациях. В ответ «Звездочка» заявила, что не могла знать, насколько корректно ее контрагент ведет свой налоговый учет.

Компания обжаловала решение в Верховном суде РФ, который встал на сторону налогоплательщика. Суд согласился с тем, что инспекция предъявила «Звездочке» слишком высокие требования осмотрительности при выборе контрагента в рядовой сделке.

Границы проявления должной осмотрительности определяются доступностью сведений, которые налогоплательщик может получить о своих контрагентах (постановление Федерального арбитражного суда Уральского округа от 14.11.2013 по делу № А34-6570/2012). К такому выводу пришел суд в деле «Роснефть — Курганнефтепродукт».

«Роснефть — Курганнефтепродукт» закупил тосол и антифриз у небольшой компании. Позже выяснилось, что с ее стороны документы по сделке подписал директор, который реально не участвовал в управлении компанией. Он оказался «массовым менеджером», на него было зарегистрировано еще шесть фирм. Инспекция сочла, что сделка была номинальной, и доначислила «Роснефть — Курганнефтепродукт» 16 тыс. руб.

Представитель «Роснефть — Курганнефтепродукт» заявил, что данные о директоре в официальных источниках и документах, представленных фирмой, полностью совпадали. Доказательств того, что налогоплательщик знал о номинальности директора, инспекция не представила.

Судом отмечено, что указанные налоговым органом критерии недобросовестности контрагента не могли быть установлены доступными для общества способами. Кроме того, законом не закреплена обязанность налогоплательщика проверять, находятся ли их контрагенты по месту регистрации и выполняют ли они обязательства перед бюджетом.

Суд согласился с тем, что, по сути, обязывать компанию проводить налоговый контроль, предъявляя фактически невыполнимые требования по проверке контрагента, инспекция «не может и не должна».

Решение вынесли в пользу налогоплательщика.

Даже если речь идет о пополнении деталей на складе, проверка не должна исчерпываться запросом базовых документов. Устав, протокол о назначении директора, выписка из ЕГРЮЛ, копия паспорта директора не свидетельствуют о реальности деятельности партнера. Все эти документы у технических компаний тоже есть.

Если сделка важна для бизнеса, составляет 30–40 % от оборота компании, то при выборе контрагента следует проявить максимально возможную осмотрительность.

Допустим, ваша компания покупает большой актив, имеющий стратегическое значение для бизнеса. Представить, что вы ни разу не провели личную встречу с продавцом, сложно. Нередко в таких случаях отношения настолько тесные, что бизнесмен может быть свидетелем на свадьбе своего контрагента.

Вы можете знать в лицо не только руководителя компании, но и начальника отдела продаж, производственных подразделений, главного бухгалтера. Для налоговой службы все это станет аргументом в вашу пользу.

Не лишним будет запросить свидетельство о праве собственности на складское помещение и документы на транспорт, на котором планируют доставлять товар. Если контрагент планирует обратиться к посреднику, то договор аренды с экспедиторской фирмой.

Общее правило сводится к тому, что проявления коммерческой осмотрительности много не бывает. Если через два-три года инспекция спросит, как именно вы вели переговоры с контрагентом, переписка с согласованием основных моментов по договору, протоколы встреч, записи телефонных разговоров станут весомым доказательством в пользу реальности сделки.

Часто даже юристы совершают ошибки, анализируя судебную практику, полагая, что если в следующий раз налогоплательщик сделает три телефонных звонка и направит коммерческое предложение, суд встанет на его сторону. На самом деле это не так.

Каждый случай индивидуален, и нередко исход дела зависит от внутреннего убеждения судей. Один из примеров — дело челябинской компании «Мэри». Ей удалось обжаловать решение о доначислении НДС в размере 43 млн рублей, но впоследствии налогоплательщик проиграл дело в вышестоящей инстанции.

Арбитражный суд пришел к выводу, что инспекции не удалось доказать, что операции в действительности не совершались (постановление от 23.10.2020 по делу № А76-46624/2019). Однако Верховный суд РФ посчитал, что, несмотря на это, контрагенты все-таки были техническими компаниями (определение от 12.05.2021 по делу № А76-46624/2019).

Решающим аргументом стало то, что фирмы не имели собственных ресурсов, платили минимальные налоги, а всю работу за них выполнял сам налогоплательщик, который потом обналичивал деньги.

Подробнее о деле «Мэри». Суд счел, что формальный документооборот с участием обществ был организован самим налогоплательщиком. С 2014 года компания перестала содержать собственный штат водителей и парк грузового транспорта. Она заказывала услуги перевозки у технических компаний. Но фактически готовую продукцию перевозили не контрагенты, а физические лица (водители). Договоров с налогоплательщиком у них не оказалось.

В постановлении говорится, что большую часть средств, перечисленных на оплату транспортных услуг, обналичивали через цепочку взаимозависимых лиц, а затем они приходили обратно «Мэри» в виде векселей. В случаях, когда средства возвращаются на счет компании, оспорить решение в суде практически невозможно.

Титов: российскому бизнесу угрожает новый вид мошенничества с электронной цифровой подписью

Российскому бизнесу угрожает новый вид мошенничества с электронной цифровой подписью. Об этом уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов заявил в Екатеринбурге в ходе совместного приема предпринимателей с заместителем генерального прокурора России Сергеем Зайцевым, сообщает пресс-служба Титова.

К уполномоченному обратились сразу два предпринимателя из Свердловской области, которые столкнулись с одной и той же проблемой.

Так, 29 апреля 2021 года в инспекцию ФНС Верх-Исетского района Екатеринбурга были поданы уточненные «нулевые» налоговые декларации по НДС за 2020 год от имени ООО «Карабашские абразивы». При этом компания, как сообщается, не подавала никаких деклараций — это сделали неизвестные люди, использовав поддельную электронную цифровую подпись. «Более того, неделей раньше злоумышленники внесли в ЕГРЮЛ информацию о том, что сведения о директоре и собственнике «Карабашских абразивов» Николае Подсекаеве якобы недостоверны. В итоге реальная ЭЦП общества была заблокирована, у контрагентов общества после подачи «уточненки» начались встречные налоговые проверки», — отмечается в сообщении.

В тот же день Подсекаев подал в ИФНС заявление, что его компания уточненные декларации не представляла, спорную ЭЦП не выпускала. «Карабашские абразивы» подали уточненную отчетность по НДС, чтобы дезавуировать предыдущие «нулевые» декларации.

Сообщается, что 14 мая Николай Подсекаев обратился в Прокуратуру Екатеринбурга, материалы обращения были переданы в Управление МВД по Екатеринбургу для проведения проверки, а там его переадресовали в правовой департамент Министерства цифрового развития, связи и массовых коммуникаций. С тех пор расследование не продвигалось.

Сам предприниматель предполагает, что все это было сделано для того, чтобы контрагент пострадавшей компании смог незаконно получить возмещение НДС.

«К сожалению, налоговые органы не реагируют на изменение ЭЦП в «странных» ситуациях и не связываются с налогоплательщиком, — комментирует Титов. — Отсутствует регламент действий в подобной ситуации».

«На сайте Минцифры давно висит сообщение о том, что у удостоверяющего центра, выдавшего спорную подпись, — ООО «МЦСП-Групп» — отозвана аккредитация. Что мешало ФНС проверить удостоверяющий центр, после того как они получили жалобу от «настоящего» налогоплательщика?» — рассуждает уполномоченный по защите прав предпринимателей в Свердловской области Елена Артюх.

Второй случай имел для пострадавших более тяжелые последствия, отмечается в сообщении от имени Титова.

Межрайонная ИФНС России № 31 по Свердловской области приняла уточненные налоговые декларации по НДС за период с 2018 года по I квартал 2021 года от имени ООО «Метатон». Уточняется, что отчетность также была фиктивной и была подписана ложной электронной подписью директора общества (а выдала ее та же «МЦСП-Групп», аккредитация которой в Минцифры к тому моменту уже не действовала). Известно, что в оформлении ЭЦП участвовал некий индивидуальный предприниматель Савченко, но еще до даты выдачи ему сертификата ЭЦП он был исключен из ЕГРИП в связи с прекращением деятельности.

С указанными в фиктивной налоговой отчетности контрагентами общество никаких хозяйственных отношений не имеет, отметили в компании. Тем не менее на основании фиктивной отчетности ИФНС подала к ООО «Метатон» иски в Арбитражный суд Свердловской области: якобы у них образовалась задолженность по налогам на сумму больше 100 млн рублей, приводит детали инцидента пресс-служба Титова. Также через суд компанию требуют признать банкротом.

Компания 22 июня подала в управление экономической безопасности и противодействия коррупции Главного управления МВД России по Свердловской области заявление о возбуждении уголовного дела. Документов по результатам доследственной проверки заявителю до сих пор не поступало, отмечается в сообщении.

«Это стало системной проблемой, — предупредил Борис Титов. — Есть похожие обращения и из других регионов. Есть все признаки большого мошенничества, какая-то группа работает».

«Речь идет о криминальном умысле, — согласился заместитель генпрокурора Сергей Зайцев. — В первом случае прокуратура Екатеринбурга уже направила начальнику УМВД требование о проведении проверки в порядке статей 144-145 УПК РФ. Во втором случае уголовное дело также возбуждено. Однако я считаю, что надо дать дополнительную оценку действий и налоговой инспекции, и полиции. Мы имеем дело с новым видом мошенничества, нужен самый тщательный контроль».

Уполномоченный и заместитель прокурора договорились о том, что материалы мониторинга подобных случаев, собранные из разных регионов, в ближайшее время станут предметом рассмотрения рабочей группы Генеральной прокуратуры.

Как соотечественникам из других стран закрепиться в России и стать успешными фермерами

Что всегда вкуснее? Выращенное на земле, с любовью и заботой, без добавления лишнего и вредного. Тренд на экологически чистые продукты не просто сохраняется последние годы, к нему присоединяются на Южном Урале все больше людей. И это дает новые преимущества тем, кто желает переехать жить в Челябинскую область и заняться там фермерством.

«Принципиально покупаю продукты только на мелких базарчиках, в магазинчиках у местных фермеров», — говорит челябинец Андрей. — Продукты у них качественнее, вкуснее, чем фабричные. Чувствуешь, что сделано не машинами-автоматами, а людьми и для людей».

Спрос на здоровую еду на Южном Урале действительно огромный, а предложений пока недостаточно. Поэтому Челябинской области совсем не помешали бы в этой сфере руки соотечественников! Люди, которые выберут Южный Урал новым местом жительства, смогут занять нишу производства здоровых продуктов питания и быть очень востребованными.

Южноуральские фермерские продукты ценят не только покупатели, но и эксперты

Действительно, перед теми, кто собирается заниматься фермерством, на Южном Урале открывается множество возможностей и рынков. Фермерские продукты из Челябинской области пользуются уважением не только потребителей, но и экспертов. Например, на всероссийской агровыставке «Золотая осень» только в 2021 году челябинские производители завоевали 71 медаль! Мясная, рыбная, молочная продукция, хлеб и булочки, напитки, мед и масло — все это оценили на самом высоком уровне.

Кроме того, продвижению товаров южноуральских фермеров помогают различные государственные программы. В частности, в челябинском центре «Мой бизнес» многие предприниматели агропромышленного комплекса принимают участие в акселераторе «Готовый продукт». Здесь их учат повышать прибыль, выходить на новые рынки, увеличивать объемы производства, находить способы для развития. Будь то своя пасека, фермерское хозяйство или сыродельня — фермерам помогут рвануть вперед. При этом 80% суммы за участие в подобной программе оплачивает центр «Мой бизнес».

Такие победы и возможности дают Челябинской области фору в аграрном секторе экономики, что открывает местным фермерам дороги на новые рынки. А это в свою очередь создает определенный драйв на местном рынке труда. Рабочих мест в аграрном секторе региона предостаточно — тех же соотечественников здесь примут с большой радостью. Нужно только собраться и приехать.

О тех, кто переехал на Южный Урал и стал успешен в фермерстве

Многие из тех, кто уже решился на переезд в Челябинскую область и пошел работать в аграрный сектор, сегодня могут похвастать своими успехами. Так, например, супруги Сулеймановы из Казахстана выбрали своим новым местом жительства Агаповский район. Им предоставили трехмиллионный грант на открытие собственного дела. Этих средств хватило на покупку мясных симменталов — уникальной породы крупного рогатого скота. Дела быстро пошли в гору. А так как семья многодетная, им оказалась положена еще и субсидия на улучшение жилищных условий (1,4 миллиона). В результате сейчас у Сулеймановых и просторный дом, и доходный бизнес.

Есть на Южном Урале и те, кто приехал сюда из дальнего зарубежья. Так, родители Владимира Креля, южноуральского фермера из Октябрьского района, вернулись на родину, в село Подовинное, из Германии. Теперь они помогают сыну и невестке с ведением хозяйства. Какой бы ни казалась привлекательной картинка за границей, но свое — роднее и ближе, а теперь еще и выгоднее.

Выгоднее, во многом благодаря тому, что фермерам на Южном Урале оказывается серьезная господдержка. Во-первых, любой фермер, приехавший работать на Южный Урал, может получить грант. Так, в региональном бюджете на поддержку малого и среднего предпринимательства в 2021 году в виде грантов было заложено 55,5 млн рублей. Максимальный размер гранта составляет 3 млн рублей, если получатель намерен разводить крупный рогатый скот мясного или молочного направления, и 1,5 млн, если фермер занимается растениеводством, например, выращивает картофель или зерно. А в рамках поддержки семейных ферм в этом году можно было претендовать на гранты в размере до 12 млн рублей.

По словам исполнительного директора Союза крестьянских (фермерских) хозяйств и сельхозкооперативов Челябинской области Анны Таскаевой, вакансий в аграрном секторе Челябинской области сейчас море. Требуются доярки и скотники, трактористы и комбайнеры, другие спецы… Так что соотечественники, переехав на Южный Урал, смогут достаточно легко найти работу на селе.

А если вдруг желание есть, а компетенций немного не хватает, то на Южном Урале аграрному делу с удовольствием научат. Будущие аграрии, например, получают необходимые навыки в Аргаяшском и Троицком колледжах, есть в регионе и аграрный университет, который готовит уникальных специалистов для села. Кроме того, для фермеров организованы курсы по линии Россельхозбанка и регионального минсельхоза. Интересно, что сейчас особым спросом пользуется подготовка фермеров по новому направлению — выращивание плодово-ягодных культур. Спрос на таких спецов выливается как раз из тренда на здоровое питание в России в целом и Челябинской области в частности, о котором мы говорили чуть ранее.

Продвигать свой товар лучше сообща

Фермеры понимают, что сегодня востребованы на рынке и активно продвигаются новые направления. Так, большой популярностью пользуются свежие ягоды. Например, клубника, малина и смородина влет уходят у фермеров Халимы Харисовой, которая трудится в Еткульском районе, и Ивана Феклина из Сосновского района. А в Каслинском районе фермеры закладывают все новые гектары яблоневых садов. Их продукция также очень востребована. Кроме того, именно благодаря фермерам, стало ясно, что южноуральские сыры по вкусу не хуже швейцарских. Все эти направления сегодня только раскрываются, и ниш для таких открытий еще масса, лишь возьмись.

А как быть более конкурентным на рынке? Объединяться! Фермеры на Южном Урале сегодня двигаются и в этом направлении. Например, создаваемые фермерами сельхозкооперативы решают проблемы быстрее, развиваются стремительнее и рабочие руки им всегда нужны.

Так, не откажутся от дополнительных рабочих рук в кооперативе «Сельское подворье», что в Агаповском районе, где выпускают пельмени, котлеты и фарш. Здесь очень ждут соотечественников, готовых включиться в дело. А кооператив «Буренка» из Чебаркульского района недавно получил на развитие своего бизнеса грант в 4 миллиона. Благодаря этому здесь освоили выпечку хлеба и пряников, лепят пельмешки, варят сыр. Работники здесь тоже на вес золота, и зарплатой их не обижают.

В том, что соотечественников очень ждут в Челябинской области, сомневаться не приходится. Край наш не только красив, но и стабилен экономически. Тем, кто раздумывает над выбором места жительства, должно хватить аргументов, чтобы остановиться на Южном Урале. А о том, каким образом можно переехать в Россию на новое место жительство и без особых проблем получить здесь гражданство, можно узнать здесь.

Все интересующие вопросы о действии программы «Соотечественники» в Челябинской области можно задать, отправив письмо на электронную почту trudmigra@szn74.ru.