Как правильно оплатить командировку сотруднику

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

- Что считается служебной командировкой

- Кого можно, а кого нельзя отправлять в командировку

- Что оплачивает работодатель в качестве командировочных

- Особенности выплаты командировочных

Работа некоторых сотрудников неразрывно связана с командировками. Выезд в другие города, регионы и страны является для них неотъемлемой частью эффективного производственного процесса.

Командировки могут быть вызваны необходимостью личного участия в деловых переговорах, обмене опытом, заключении сделок и т.д.

Как только руководство компании принимает решение о командировке кого-либо из сотрудников, бухгалтерия предприятия озадачивается целым рядом вопросов, в частности, о том, как правильно оформить, посчитать и провести служебную командировку. В данной статье мы подробно поговорим о служебных командировках, их порядке и расчете.

Кстати, быстро рассчитать сам размер командировочных вам поможет наш специальный калькулятор.

Что считается служебной командировкой

Понятие служебной командировки расшифровывается довольно просто: это отъезд работника по распоряжению начальства в другие населенные пункты для выполнения каких-либо поручений на строго определенный срок.

При этом за сотрудником предприятия на время отсутствия по постоянному месту работы сохраняется рабочее место, а также средняя з/п.

Кроме того, организация обязана возместить все расходы, связанные с командировкой.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?

Посмотреть ответ

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

- суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

В зависимости от затрат, он либо получает дополнительные деньги (если аванс, полученный в качестве суточных был превышен), либо возвращает в кассу остаток.

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

- Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку. Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Календарные дни, как при расчете, например, отпускных, учитывать не нужно. Также из расчетного периода необходимо исключить время, проведенное в предыдущих командировках, в отпусках, на больничных, в отгулах и т.п.

Следующее, что нужно сделать для правильного расчета командировочных – определить величину среднего заработка в расчетный период. Сюда включаются все выплаты по системе оплаты труда, принятой на предприятии, за минусом выплат на социальную и материальную помощь, а также отпускных и больничных – их при вычислении средней з/п учитывать не надо;

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

В этом случае для верного расчета командировочных, необходимо обязательно проиндексировать и средний заработок командировочного.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

- Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности. Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации.

Исчисление среднего заработка при направлении сотрудника в командировку.

Согласно ст. 167 ТК РФ при направлении сотрудника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. В статье рассмотрен порядок расчета средней заработной платы в случае, когда сотрудник направлен в командировку.

Во всех ситуациях, предусмотренных ТК РФ, применяется единый порядок расчета средней заработной платы. В настоящее время он определен Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Чтобы определить сумму среднего заработка, подлежащую выплате за время нахождения сотрудника в командировке, следует рассчитать (п. 9 Положения № 922):

- количество рабочих дней, приходящихся на время командировки;

- средний дневной заработок или средний часовой заработок (если сотруднику установлен суммированный учет рабочего времени).

Шаг 1: определяем количество дней.

Для правильного расчета количества рабочих дней, приходящегося на время командировки, необходимо воспользоваться Положением № 749 [1] .

В соответствии с п. 9 данного документа средний заработок за период нахождения сотрудника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Сотруднику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого сотрудника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы на командировку распределяются между командирующими работодателями по соглашению между ними.

Напомним, что в силу п. 4 Положения № 749 днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда сотрудника в место постоянной работы.

Вопрос о явке сотрудника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

Пример 1.

Работник автономного учреждения, находящегося в Нижнем Новгороде, направлен в командировку в Киров с 11.04.2017 по 14.04.2017 включительно. Поезд до места назначения отправляется 10.04.2017 в 22.40. Время прибытия поезда в пункт назначения – 05.35, дата – 11.04.2017. Обратный билет приобретен на 14.04.2017, время отправления поезда – 18.20. Прибытие в Нижний Новгород – 15.04.2017 в 00.20. Рассчитаем количество дней, подлежащих оплате.

Согласно п. 4, 9 Положения № 749 количество рабочих дней, подлежащих оплате, – 6 (с 10.04.2017 по 15.04.2017). Время, затраченное сотрудником на проезд к месту командировки и обратно, относится к периоду командировки. В связи с этим средний заработок ему должен быть выплачен за указанный день (за день отъезда и приезда) как за день командировки.

Обратите внимание, что в силу п. 5 Положения № 749 оплата труда за выходной день (15.04.2017) производится в соответствии с трудовым законодательством РФ. То есть для определения размера оплаты работы в период командировки в выходной или нерабочий праздничный день работодателям следует руководствоваться ст. 153 ТК РФ.

Шаг 2: рассчитываем средний дневной заработок.

Согласно п. 9 Положения № 922 средний дневной заработок исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, включая премии, на количество фактически отработанных в этот период дней.

При определении среднего дневного заработка нужно учесть следующие особенности, влияющие на порядок его расчета:

1) все участвующие в расчете выплаты должны быть предусмотрены системой оплаты труда, применяемой у данного работодателя (п. 2 Положения № 922). Выплаты, носящие социальный характер (например, материальная помощь) в расчете не участвуют (п. 3 Положения № 922);

2) премии и вознаграждения учитываются в порядке, изложенном в п. 15 Положения № 922:

- ежемесячные премии и вознаграждения – фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, – фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает расчетный период, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает расчетный период;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения;

3) расчетным периодом, за который учитывается заработная плата, являются за 12 календарных месяцев, предшествующих периоду, в течение которого за указанным лицом сохраняется средняя зарплата (п. 4 Положения № 922). Периоды, когда работник находился в отпуске по временной нетрудоспособности, ежегодном основном и дополнительном отпуске, осуществлял уход за детьми-инвалидами и инвалидами с детства и др., из расчетного периода исключаются, также исключаются суммы выплат, начисленные за это время. Если все 12 месяцев расчетного периода сотрудник не работал, поскольку находился в отпусках по беременности и родам, уходу за ребенком, то расчетный период следует заменить на 12 календарных месяцев, предшествующих данным отпускам (п. 5 Положения № 922).

Предлагаем рассмотреть несколько примеров по расчету среднего дневного заработка для оплаты времени нахождения в командировке.

Пример 2.

Работник автономного учреждения был направлен в командировку сроком на 5 дней (с 10.04.2017 по 14.04.2017). Его должностной оклад составляет 12 000 руб. В расчетном периоде с 01.04.2016 по 31.03.2017 работник:

– в июне 2016 года был в отпуске по временной нетрудоспособности 8 дней (с 10.06.2016 по 17.06.2016 включительно) и его зарплата за этот месяц без учета пособия составила 9 520 руб.;

– с 16.09.2016 по 31.10.2016 проходил курсы повышения квалификации, за данный период ему было выплачено 18 285 руб.;

– в январе 2017 года получил материальную помощь в связи со смертью отца – в сумме 10 500 руб.

Общее количество дней, отработанных в расчетном периоде, составило 208 рабочих дней.

Рассчитаем средний дневной заработок.

Определим сумму выплат, участвующих в расчете. В соответствии с п. 3 Положения № 922 материальная помощь в расчете среднего заработка не участвует. Таким образом, сумма фактического заработка за расчетный период составляет 122 974,55 руб. (9 мес. x 12 000 руб. + 5 454,55 руб. + 9 520 руб.), где:

– 9 520 руб. – зарплата за июнь без учета пособия по временной нетрудоспособности;

– 5 454,55 руб. – зарплата за сентябрь (12 000 руб. / 22 раб. дн. x 10 раб. дн.), где 22 раб. дн. – это количество рабочих дней по производственному календарю на 2016 год.

Определим средний дневной заработок. Он составит 591,22 руб. (122 974,55 руб. / 208 раб. дн.)

Сумма зарплаты, сохраняемой за работником на время его нахождения в командировке, будет равна 2 956,1 руб. (591,22 руб. x 5 дн.).

Пример 3.

Работник автономного учреждения был направлен в служебную командировку с 10.04.2017 по 14.04.2017 (на 5 дней). Расчетный период (с 01.04.2016 по 31.03.2017) был отработан им полностью и составил 248 раб. дн., зарплата за расчетный период – 648 000 руб. Дополнительно к зарплате ему были выплачены премии к Новому году – 3 500 руб. и ко Дню Защитника Отечества – 1 500 руб.

Рассчитаем сумму среднего заработка при оплате дней нахождения в командировке.

В соответствии с п. 3 Положения № 922 разовые премии, не предусмотренные системой оплаты труда (суммы, выданные к праздникам, юбилеям и т. п.), в расчете среднего заработка не участвуют. Таким образом, премии, выданные к Новому году и Дню Защитника Отечества, в расчете среднего заработка не участвуют. Остальные выплаты, произведенные в пользу сотрудника, подлежат включению в расчет в полном размере.

Средний дневной заработок сотрудника составляет 2 612,9 руб. (648 000 руб. / 248 кал. дн.).

Сумма зарплаты, сохраняемой за сотрудником на время его нахождения в командировке, будет равна 13 064,5 руб. (2 612,9 руб. x 5 дн.).

Шаг 3: рассчитываем средний часовой заработок.

В соответствии с п. 13 Положения № 922 средний часовой заработок рассчитывается путем деления суммы зарплаты, фактически начисленной за отработанные часы в расчетном периоде, на количество часов, фактически отработанных в данный период. При этом средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику сотрудника в периоде, подлежащем оплате.

Пример 4.

Сотруднику установлен суммированный учет рабочего времени при пятидневной рабочей неделе. С 07.04.2017 по 30.04.2017 он находился в командировке на курсах повышения квалификации.

Его должностной оклад составляет 10 000 руб., расчетный период (с 01.04.2016 по 31.03.2017) был отработан полностью и составил 1 850 ч. Кроме того, ему производилась доплата за работу в ночное время – 2 200 руб. в месяц, за сверхурочную работу в течение года – 5 400 руб. Рассчитаем размер среднего заработка за время нахождения сотрудника на курсах повышения квалификации.

В расчетном периоде (с 01.04.2016 по 31.03.2017) сотрудник отработал 1 850 ч. Его средний часовой заработок составит 82,05 руб. (((10 000 + 2 200) руб. x 12 мес. + 5 400 руб.) / 1 850 ч).

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику сотрудника в периоде, подлежащем оплате. Предположим, что за период с 07.04.2017 по 30.04.2017 он отработал по графику 18 раб. дн. – 130 ч. Таким образом, средний заработок за время нахождения его в командировке будет равен 10 666,5 руб. (82,05 руб. x 130 ч).

Кратко сформулируем основные выводы:

1. Во всех случаях, предусмотренных ТК РФ, в том числе при направлении работника в командировку, применяется единый порядок расчета средней зарплаты. Такой порядок в настоящее время определен Положением № 922.

2. Средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

3. Для расчета среднего заработка необходимо определить средний дневной заработок, который исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, включая премии, на количество фактически отработанных в данный период дней. При этом расчетным периодом, за который учитывается зарплата, являются 12 календарных месяцев, предшествующих периоду, в течение которого за указанным лицом сохраняется средняя зарплата.

[1] Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

Как оплачивается работа во время командировки?

Отправляетесь в деловую поездку – узнайте, как будет оцениваться ваш труд, возместят ли понесенные расходы, на какие суточные можно рассчитывать и что поможет доказать свою правоту, если с начальником возник конфликт

Какие деловые поездки будут считаться командировками?

Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

Если работник постоянно трудится в пути или его работа имеет разъездной характер, то его поездки не будут считаться командировками.

Как оплачивается труд в командировке?

Труд работника в командировке оплачивается в размере его среднего заработка (ст. 167 ТК РФ) 1 . Для расчета размера причитающейся выплаты нужно:

- определить срок пребывания в командировке с учетом времени нахождения работника в пути;

- рассчитать средний заработок.

Срок нахождения в командировке

Этот срок определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения о командировках 2 ).

Днем выезда считается дата отправления транспортного средства от места постоянной работы командированного, а днем приезда – дата прибытия транспортного средства в место постоянной работы (время, необходимое для проезда до станции, порта, также учитывается).

Фактический срок пребывания в командировке определяется по проездным документам, которые работник должен предоставить по возвращении (п. 7 Положения о командировках). Срок пребывания может подтверждаться служебной запиской с приложением путевого или маршрутного листа, счета, квитанции, чеков, билетов, иными документами.

Расчет среднего заработка

Расчет производится исходя из фактически начисленной заработной платы и отработанного работником времени за последние 12 календарных месяцев, в течение которых за ним сохранялась средняя зарплата. Из этого периода исключается время получения пособий по нетрудоспособности, по беременности и родам, время простоя по причинам, не зависящим от работника, и некоторые иные периоды (ст. 139 ТК РФ, Положение об исчислении среднего заработка 3 ).

Как оплачивается труд командированных работников в выходные и праздничные дни?

Если на время командировки приходятся выходные или праздничные дни, то работа оплачивается исходя из системы оплаты труда, установленной у работодателя, по выбору работника:

1. либо не менее чем в двойном размере в зависимости от системы оплаты труда работника:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по тарифным ставкам, – в размере не менее двойной тарифной ставки;

- работникам, получающим оклад, – в размере не менее одинарной ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени;

2. либо в одинарном размере, но с предоставлением другого дня отдыха (ст. 153 ТК РФ).

Конкретные размеры платы за работу в выходной или нерабочий праздничный день могут устанавливаться трудовым, коллективным договорами или локальным нормативным актом.

Аналогичное мнение об определении размера оплаты труда в выходные и праздничные дни выразил Минтруд в Письме от 9 июля 2019 г. № 14-2/В-527.

Если работник отдыхал в выходной день в командировке, то труд не оплачивается, лишь возмещаются командировочные расходы.

День выезда работника в командировку или возвращения из нее, если он совпадает с выходным или праздником, оплачивается так же, как работа в этот день 4 .

Как оплачивается сверхурочная работа командированных сотрудников?

В Трудовом кодексе и Положении о командировках не содержится норм, касающихся порядка оплаты сверхурочной работы командированных сотрудников. Разъяснения государственных органов и судебная практика по данному вопросу неоднозначны. Можно выделить две противоречивые позиции по данному вопросу.

1. Привлечь работника к сверхурочной работе в период командировки можно. Оплата производится по правилам, установленным для сверхурочной работы (ст. 99, 152 ТК РФ).

При таком подходе работа оплачивается за первые два часа не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. По желанию работника сверхурочная работа может компенсироваться предоставлением дополнительного времени отдыха. Данная позиция нашла отражение как в Письме Минтруда России от 14 ноября 2013 г. № 14-2-195, так и в судебной практике 5 .

2. Привлечь командированного работника к сверхурочной работе нельзя, поэтому оплату за пределами рабочего времени нужно производить либо по среднему заработку без учета реального количества отработанных часов в день (Письмо Минфина России от 23 мая 2013 г. № 03-03-06/1/18410), либо по правилам, установленным для оплаты труда в выходные и праздники (ст. 153 ТК РФ).

Сторонники данной позиции ссылаются на то, что во время нахождения в командировке работник не выполняет трудовую функцию на рабочем месте, а исполняет служебное поручение вне места работы. Работодатель учитывает количество дней, отведенных на деловую поездку, а не рабочих часов за каждый день командировки. Под сверхурочной работой понимается осуществление трудовой функции за пределами установленной для работника продолжительности рабочего времени в определенных законом случаях (необходимость выполнить начатую работу, не законченную из-за непредвиденной задержки по техническим условиям производства, временные работы по ремонту механизмов, если неисправность может стать причиной прекращения работы для значительного числа работников, и т.д.). А это значит, что привлечь командированного работника к сверхурочной работе в том смысле, который установлен в ст. 99 ТК РФ, нельзя.

В Письме Минтруда России от 9 июля 2019 г. № 14-2/В-527 указано, что плата за сверхурочную работу в командировке производится по правилам оплаты труда в выходные и нерабочие праздничные дни (ст. 153 ТК РФ).

На мой взгляд, первая позиция является более правильной. Однако во избежание споров работодателям следовало бы рассчитывать продолжительность командировки так, чтобы не привлекать работника к сверхурочной работе.

Как возмещаются командировочные расходы?

При направлении в командировку работник имеет право на возмещение расходов (ст. 168 ТК РФ):

- по проезду;

- по найму жилого помещения;

- суточных – дополнительных расходов, связанных с проживанием вне места постоянного жительства;

- иных расходов, произведенных работником с разрешения и ведома работодателя (например, при заграничной поездке сюда относятся расходы на оформление загранпаспорта, визы, консульские сборы, расходы на оформление медицинской страховки и др.).

Порядок и размеры возмещения командировочных расходов зависят от того, где именно трудится сотрудник. Например, если он работает в федеральных государственных органах, то правила устанавливаются актами Правительства РФ. Органы местного самоуправления издают свои акты с правилами. Для большинства частных компаний порядок и размеры возмещения расходов определяются внутренними актами работодателя.

Но если с расходами по проезду и найму жилого помещения все понятно, то в отношении суточных обычно возникают вопросы. Прежде всего – нужно ли платить суточные за выходные и праздники?

По общему правилу – да. Суточные выплачиваются за каждый день нахождения в командировке, в том числе за выходные и праздничные дни 6 . Однако суточные не выплачиваются, если сотрудник не отправился к месту работы после окончания командировки, а оставался там, пока длились нерабочие дни.

При командировании в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные также не выплачиваются.

Размер суточных определяется исходя из времени, проведенного работником в командировке, и устанавливается работодателем в коллективном договоре или локальном нормативном акте.

Однако стоит учитывать, что предусмотрены предельные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК РФ). Они составляют:

- не более 700 руб. за каждый день нахождения в командировке на территории РФ;

- не более 2500 руб. за каждый день нахождения в заграничной командировке.

Если работник командирован в местность, где его затраты, например на питание, могут существенно превысить размер установленных суточных, то в случае возникновения конфликта между работодателем и сотрудником суды скорее будут оценивать только то обстоятельство, были ли выплаты сделаны в размере, установленном локальным нормативным актом, независимо от произведенных работником расходов 7 .

Иной будет позиция в отношении транспортных расходов. Если командированный работник потратит на проезд большую сумму, чем та, которая ему была выдана до отъезда авансом, по окончании командировки работодатель должен будет возместить работнику эти расходы 8 .

С какими проблемами могут столкнуться командированные работники?

Наиболее распространенными сложностями, с которыми сталкиваются командированные работники, являются:

- возмещение расходов в неполном размере;

- увольнение за прогул в тот день, когда работник находился в командировке.

Чтобы было проще защитить свои права в суде, если возникнет такая необходимость, в первом случае нужно своевременно предоставить работодателю документы, подтверждающие размер расходов, и направить ему письменное требование о выплате. Во втором случае следует ознакомиться с приказом о направлении в командировку и попросить выдать его копию, заверенную работодателем, или в иной форме зафиксировать направление в командировку.

1 См. также Письмо Роструда от 5 февраля 2007 г. № 275-6-0.

2 Положение об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13 октября 2008 г. № 749).

3 Положение об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24 декабря 2007 г. № 922).

4 Письма Минтруда России от 13 октября 2017 г. № 14-2 / В-921, от 25 декабря 2013 г. № 14-2-337.

5 Апелляционные определения Санкт-Петербургского городского суда от 7 августа 2018 г. № 33-13892/2018 по делу № 2-1729/2018, Верховного суда Республики Коми от 22 января 2018 г. по делу № 33-335/2018, Тюменского областного суда от 18 апреля 2012 г. № 33-1500/2012 и др.

6 Письмо Минтруда России от 13 октября 2017 г. № 14-2 / В-921. Решение ВС РФ от 20 июня 2002 г. № ГКПИ2002-663.

7 Определение Приморского краевого суда от 7 декабря 2015 г. по делу № 33-11161/2015.

8 Постановление Арбитражного суда Западно-Сибирского округа от 17 марта 2017 г. по делу № А 03-11214/2015.

Расчет средней зарплаты при командировке

Автор: Яковлев Иван руководитель проектов по расчету заработной платы в Санкт-Петербурге

Расчет средней зарплаты при командировке

Автор: Яковлев Иван

руководитель проектов по расчету заработной платы в Санкт-Петербурге

Если работодатель направляет сотрудника в командировку, дни отсутствия оплачиваются по особым правилам. Работодатель должен выплачивать за эти дни среднюю заработную плату. Об этом говорит статья 167 Трудового кодекса РФ.

Ошибки в расчете средней зарплаты при оплате командировок сотрудников входят в ТОП-5 ошибок, которые мы выявляем по итогам аудита расчета зарплаты. А все потому, что в этом вопросе есть много нюансов, которые нельзя упускать.

О том, как рассчитать среднюю зарплату для командировочных и не допустить ошибок, пойдет речь в этой статье.

Считать нужно по правилам, которые прописаны в Положении об особенностях порядка исчисления средней заработной платы, утвержденном Постановлением от 24.12.2007 г. № 922 .

Формула расчета выглядит так:

Начисления за расчетный период/Отработанные дни за этот период

Приведем пошаговый алгоритм расчета средней зарплаты при командировке.

Шаг 1. Определите расчетный период

Это 12 месяцев до начала месяца, в котором сотрудник поехал в командировку. Например, если командировка началась 5 марта 2019 года, то расчетный период – это промежуток с 1 марта 2018 года по 28 февраля 2019 года.

Если сотрудник устроился меньше, чем год назад, нужно взять отработанные месяцы. А если человека отправляют в командировку сразу после того, как приняли, то есть в том же месяце, то расчетный период – это промежуток с первого дня работы до первого дня командировки (п. 7 Положения). Ну а если сотрудника командируют в первый же день работы, то оплатить нужно исходя из оклада (п. 8 Положения).

Статья 139 Трудового кодекса РФ дает работодателям право устанавливать другой расчетный период, если это не ущемляет права работников.

Шаг 2. Посчитайте отработанные дни в расчетном периоде

Сюда не должны попасть периоды, когда сотрудник был в отпуске, на больничном, в командировке, либо не работал по причине простоя на предприятии.

Возьмите общее количество рабочих дней в расчетном периоде и вычтите из них рабочие дни, которые пришлись на отпуск, больничный и т.д.

Шаг 3. Определите сумму заработка за расчетный период

Для этого возьмите начисления сотруднику, которые были произведены в течение расчетного периода. Это зарплата во всех ее проявлениях (в том числе в неденежной форме), премии и надбавки (п. 2 Положения).

- начисления за те периоды, которые из расчетного периода исключили – отпускные, больничные, командировочные и т.д.;

- начисления и выплаты социального характера (п.3 Положения): матпомощь, оплата питания, проезда, обучения и т.д.

Как учитывать премии

Для них пунктом 15 Положения предусмотрен особый порядок. И с этим связано много вопросов и сложностей.

Эти премии должны быть предусмотрены системой оплаты труда и прописаны в локальных документах.

Спорная ситуация с премиями к юбилеям и праздникам

Роструд считает, что они не связаны с оплатой труда и включать их в расчет нет оснований (письмо Роструда от 23.10.2007 № 4319-6-1). Минфин же говорит, что, если такие выплаты прописаны в локальных документах по оплате труда, можно включать их в расчет (Письмо Минфина РФ от 22 марта 2012 г. № 03-03-06/1/150). Об этом же говорит письмо Минздравсоцразвития от 13.10.2011 № 22-2/377012-772.

Ежемесячные, квартальные и полугодовые премии берут не больше одной в период за каждый показатель. То есть месячных премий должно быть не больше 12, а квартальных не больше 4.

Годовые премии берут, если их начислили за календарный год, предшествующий командировке. То есть если сотрудника отправляют в командировку в 2019 году, в расчет берут годовую премию за 2018 год, независимо от того, в 2018 году ее выплатили или в 2019. Премию за 2017 год брать уже нельзя. Может возникнуть ситуация, когда сотрудник уже съездил в командировку, а премию за предыдущий год начислили уже после этого. Тогда работодатель обязан пересчитать средний заработок и доплатить разницу.

Если премии выплачивали за период, который превышает расчетный, тогда в расчет берут лишь часть, пропорционально расчетному периоду. Такое бывает, если в организации установили свой расчетный период меньше года, или премии платят больше, чем за год.

Сотрудник едет в командировку в марте 2019 года. Весь расчетный период он отработал полностью, то есть не был в отпусках и на больничных. В январе 2019 года ему начислили 100 000 руб. премии за успешную работу над проектом в 2017-2018 годах. Расчетный период 12 месяцев, а премию выплатили за 24 месяца. Значит, для расчета зарплаты в дни командировки нужно взять:

100 000: 24 * 12 = 50 000 руб.

То же самое было бы, если бы в организации был прописан расчетный период 6 месяцев, а премию бы выплатили за год. Пришлось бы взять только половину от этой суммы.

Еще сложнее дела обстоят, если сотрудник работал не все дни расчетного периода. Тогда все зависит от того, как в организации платят премии: с учетом отработанного времени или в фиксированном размере. В первом случае в расчет берут все суммы премий, во втором – пропорционально отработанному времени.

Сотрудник едет в командировку в феврале 2018 года. В этой организации каждый квартал платят премии в фиксированном размере 50% от оклада. Оклад сотрудника 50 000 руб.

В четвертом квартале 65 рабочих дней. Из них сотрудник 5 дней был на больничном, но премию получил полностью в размере 25 000 руб.

Для расчета средней зарплаты от этой суммы возьмут только часть, пропорциональную отработанному времени:

25 000: 65 * 60 = 23 076,92 руб.

Если бы в правилах компании было платить премию пропорционально отработанному времени, то за четвертый квартал сотрудник получил бы меньше, и в расчет командировочных взяли бы всю сумму премии.

Если в расчетном периоде повышали зарплату

В этом случае средний заработок нужно проиндексировать (п. 16 Положения). Но делать это нужно только в том случае, если зарплату повысили в целом по организации, а не отдельно взятому работнику. Причем не имеет значения, повысили всем одинаково или по-разному.

Для индексации нужно высчитать коэффициент. Для этого старый оклад делят на новый.

Старый оклад – 30 000 руб., новый – 36 000 руб. Коэффициент повышения 36 000 : 30 000 = 1,2.

Индексировать нужно зарплату и все выплаты, которые напрямую от нее зависят, например, премии и надбавки по фиксированному проценту или кратно окладам.

Если премии и доплаты в локальных документах указаны в виде диапазона процентов или конкретной суммой – их не индексируют.

Так, если сотрудник получал премии в 30% от оклада или в размере двух окладов – их индексируют. Если премия установлена в размере от 10% до 30% от оклада, или 15 000 руб. – эти суммы не индексируют.

Порядок индексации зависит от того, в какой момент было повышение.

Ситуация 1. Зарплату повысили в промежутке между началом и концом расчетного периода

Тогда индексируют выплаты с начала периода до повышения.

Сотрудник едет в командировку 15 марта 2019 года. Расчетный период – с 1 марта 2018 года по 28 февраля 2019 года. Зарплату подняли с 1 января 2019 года. Все выплаты в промежутке с 1 марта до 31 декабря 2019 года, которые будут участвовать в расчете средней зарплаты, нужно умножить на коэффициент повышения, а уже потом складывать все выплаты и считать среднедневной заработок.

Ситуация 2. Зарплату повысили после конца расчетного периода, но до начала командировки

В этом случае весь среднедневной заработок умножают на коэффициент повышения.

Сотрудник едет в командировку 20 апреля 2019 года. Расчетный период – с 1 апреля 2018 года по 31 марта 2019 года. Зарплату подняли с 1 апреля 2019 года. Бухгалтер сначала посчитает среднедневной заработок, а потом умножит его на коэффициент повышения.

Ситуация 3. Зарплату повысили во время командировки

В этой ситуации проиндексировать нужно только среднедневной заработок за дни после повышения.

Сотрудник уехал в командировку с 25 марта по 4 апреля 2019 года. За 11 дней ему выплатили средний заработок из расчета 1 250 руб. в день. С 1 апреля в организации повысили зарплату на 20%. Коэффициент повышения – 1,2. Проиндексировать нужно только зарплату за период с 1 по 4 апреля. За эти дни сотруднику полагается не 1 250 рублей в день, а 1 250 * 1,2 = 1 500 рублей. Значит, нужно будет доплатить ему 1 000 руб. (250 руб.* 4).

Как видите, нюансов очень много. А любая ошибка приводит к тому, что сотрудникам недоплачивают или переплачивают, неправильно считают налоги и взносы, а в отчеты попадают неверные цифры. В 85% случаях мы выявляем проблемы в ходе аудита расчета зарплаты.

Закажите аудит расчета зарплаты, чтобы убедиться, что на этом участке у вас нет рисков, проверить своего бухгалтера и исправить ошибки, если они есть.

Шаг 4. Посчитайте средний дневной заработок

Для этого начисления, которые определили на шаге 3, необходимо разделить на количество отработанных дней.

В расчетном периоде 250 рабочих дней. Из них 6 рабочих дней сотрудник был на больничном, а 15 дней в отпуске. Итого для расчета остается 229 дней.

Начисления (без учета суммы больничного и отпускных) за расчетный период – 650 000 руб.

Определяем среднедневной заработок:

650 000 : 229 = 2 839,43 руб.

Помните, что среднедневной заработок в пересчете на полный месяц не может быть ниже МРОТ, иначе нужно будет делать доплату до «минималки». Это актуально для организаций, в которых зарплата граничит с МРОТ. Им нужно всегда сравнивать среднедневной заработок с минимальным размером оплаты труда.

Шаг 5. Умножьте средний дневной заработок на дни командировки

Для оплаты дней командировки берут только рабочие дни, включая день выезда и приезда. Выходные и праздничные дни, если работник в эти дни был в командировке, но не работал, оплачивать не нужно.

Если сотрудник работал в командировке в выходной, или на выходной пришелся день приезда или отъезда, эти дни нужно оплатить, но не по средней зарплате, а по обычным правилам для выходных. То есть в двойном размере или предоставлением другого дня отдыха (п. 5 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. № 749, Письмо Минтруда от 13.10.2017 г. № 14-2/В-921).

Если ваши сотрудники часто ездят в командировки, целесообразно передать участок расчета заработной платы на аутсорсинг , чтобы быть спокойными за правильность расчетов.

Если вы не уверены, что сейчас в расчетах полный порядок – свяжитесь с нами. Мы проведем для вас перерасчет зарплаты, и вы сможете не только оперативно исправить ситуацию, но и принять решение о переходе на аутсорсинг, имея на руках конкретные цифры и факты.

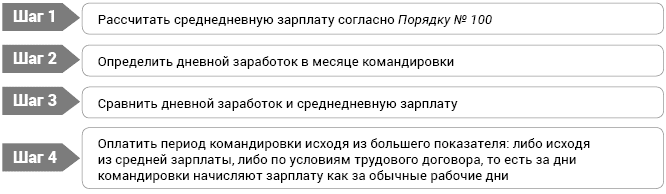

Средний и дневной заработок равны: что выбрать для оплаты периода командировки

Вопрос очень интересный! Ведь от правильного ответа на него зависит не только оплата рабочих дней, пропущенных в связи с командировкой, но и другие последующие оплатные моменты.

Напомним, что работникам, направленным в командировку, оплата труда за выполненную работу осуществляется в соответствии с условиями, определенными трудовым или коллективным договором, и размер такой оплаты труда не может быть ниже среднего заработка (ст. 121 КЗоТ).

Для выполнения этой гарантии нужно:

Подробнее о том, как правильно рассчитать среднедневную и дневную зарплату, а также оплатить период командировки, читайте в статье «Оплачиваем период командировки» // «ОТ», 2019, № 18.

Но вернемся к нашему вопросу. Когда дневной заработок меньше или больше средней зарплаты, мы четко знаем, как действовать. А вот как быть, если эти два показателя равны?

Ответ на этот вопрос — в ст. 121 КЗоТ. Если ее внимательно прочитать, то понятно, что за период командировки работнику выплачивают зарплату согласно трудовому договору. И только в случае, когда такая оплата оказывается меньше среднедневного заработка, период командировки оплачивают исходя из среднедневной зарплаты.

В приведенном вопросе дневная и среднедневная зарплаты равны. В целом за период командировки работник получит одинаковую оплату, то есть в деньгах он не потеряет.

Но правильно за период командировки работнику начислять зарплату согласно условиям трудового договора.

Вывод

Если среднедневная зарплата равна дневному заработку, работнику за период командировки начисляйте зарплату согласно условиям трудового договора (как за обычные рабочие дни)

Отметим. Неправильно выбранный способ оплаты периода командировки в дальнейшем может сказаться на таких показателях.

1. Премирование. Если командировка была оплачена по «средней», то за дни пребывания в командировке работнику не будет начислена премия (если такое условие предусмотрено положением о премировании). И наоборот, если за дни пребывания в командировке работнику начислена зарплата как за обычные рабочие дни, то производственную премию нужно начислить.

2. Индексация зарплаты. Если за рабочие дни командировки работнику начислена зарплата как за обычные рабочие дни, то индексацию начисляют в полной сумме (при условии, что остальные дни были отработаны). Если же командировка оплачена по «средней», то сумму индексации рассчитывают пропорционально отработанным дням (без учета дней командировки).

3. Доплата до МЗП. За дни пребывания в командировке начислена зарплата как за обычные рабочие дни? Тогда доплату до МЗП определяйте с учетом такой оплаты и дней нахождения работника в командировке.

В противном случае — ни дни, ни средний заработок за период командировки не учитывают при расчете доплаты до МЗП.

4. Расчет средней зарплаты исходя из выплат за 2 месяца. Если рабочие дни, пропущенные из-за командировки, оплачены исходя из средней зарплаты, то ни дни командировки, ни сумма не принимают участие в расчете средней зарплаты исходя из выплат за 2 месяца согласно Порядку № 100. И наоборот, дни командировки, оплаченные как обычные рабочие дни, участвуют в расчете «средней» за 2 месяца (и дни, и сумма).

Для наглядности сведем все сказанное в одну таблицу.

Оплата дней командировки

Как влияет на оплатные показатели (участвует (+) / не участвует (-))

Премирование

Индексация зарплаты

Доплата до МЗП

Расчет «средней» за 2 месяца

Начислена зарплата как за обычные рабочие дни