Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

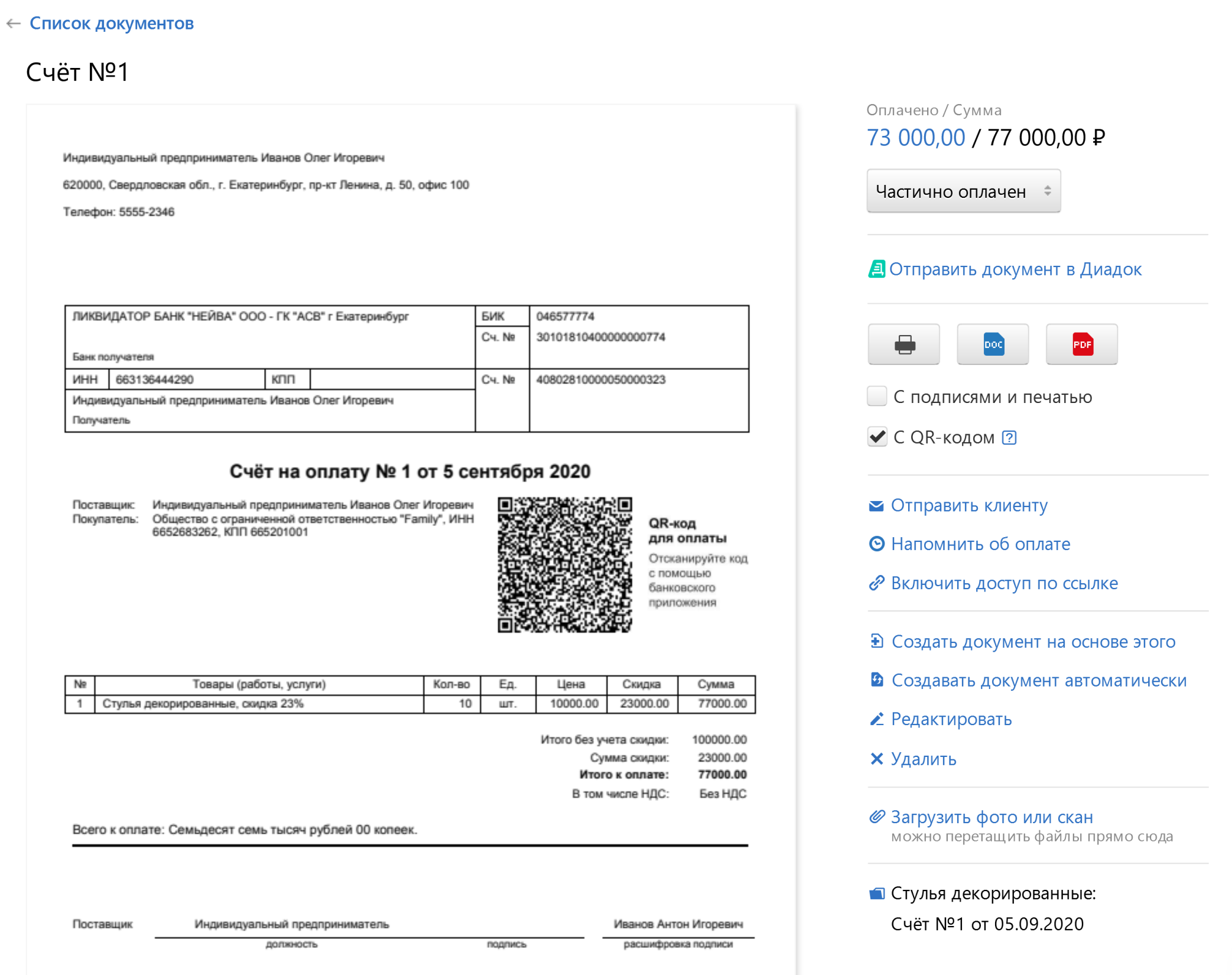

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

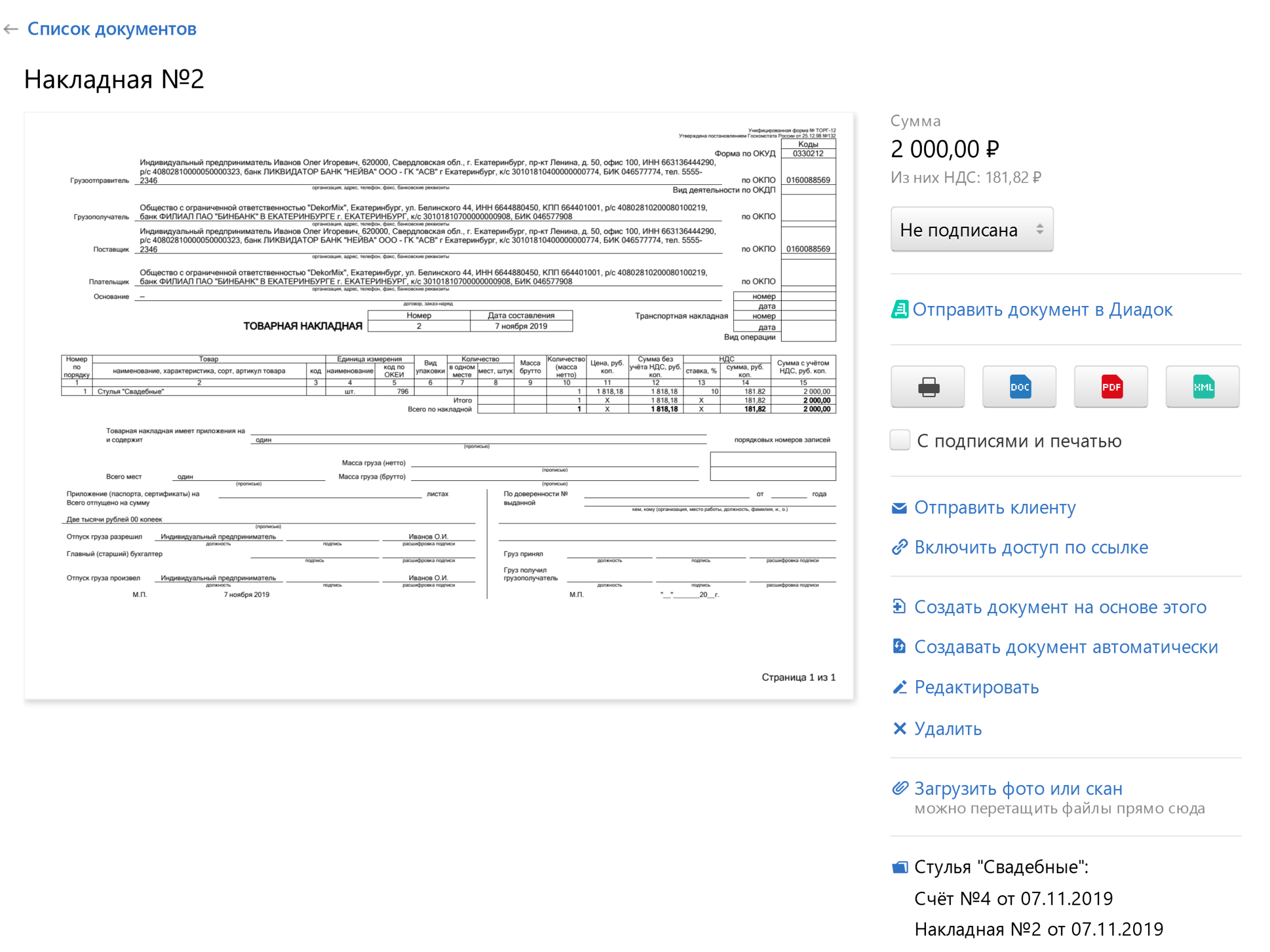

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

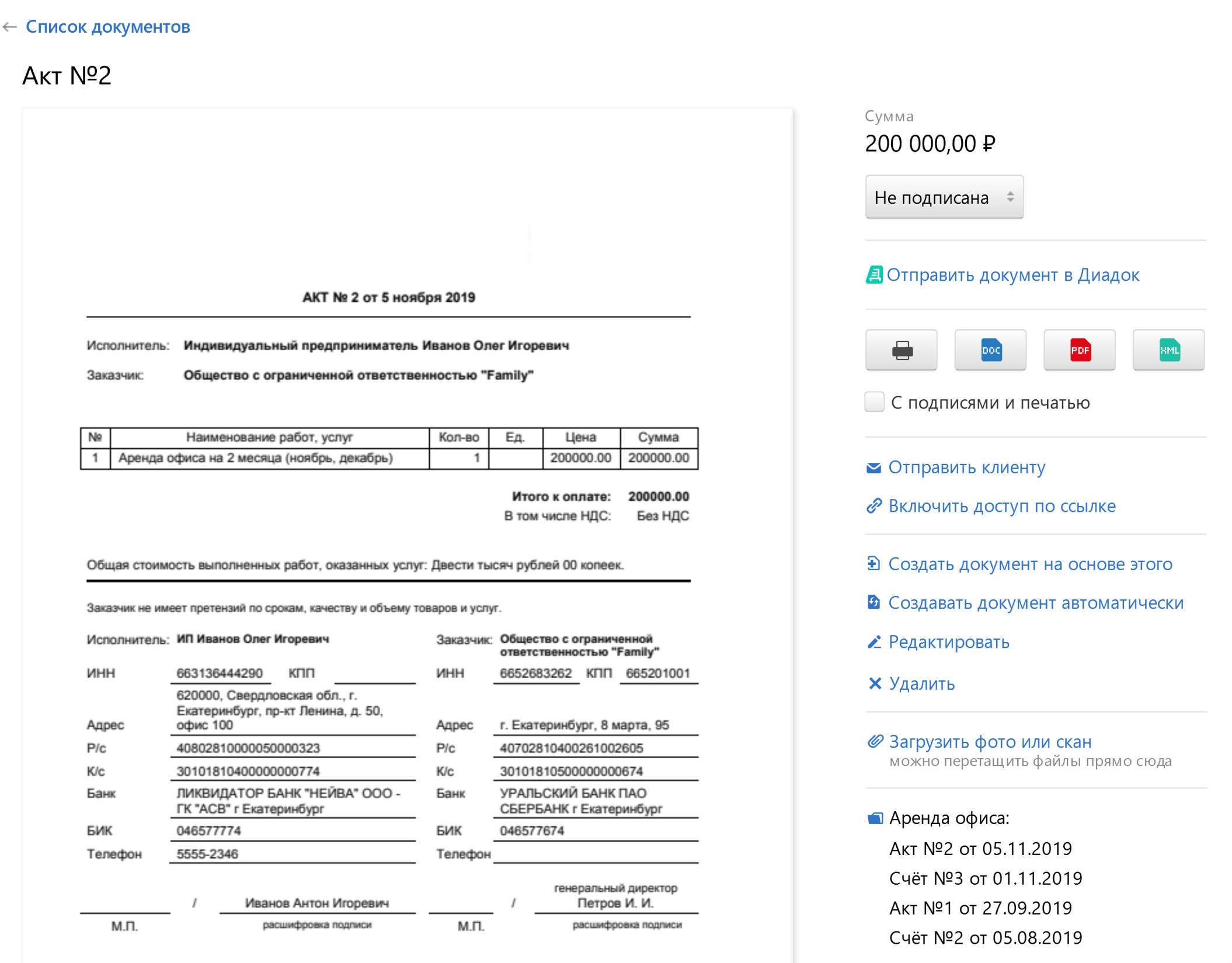

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

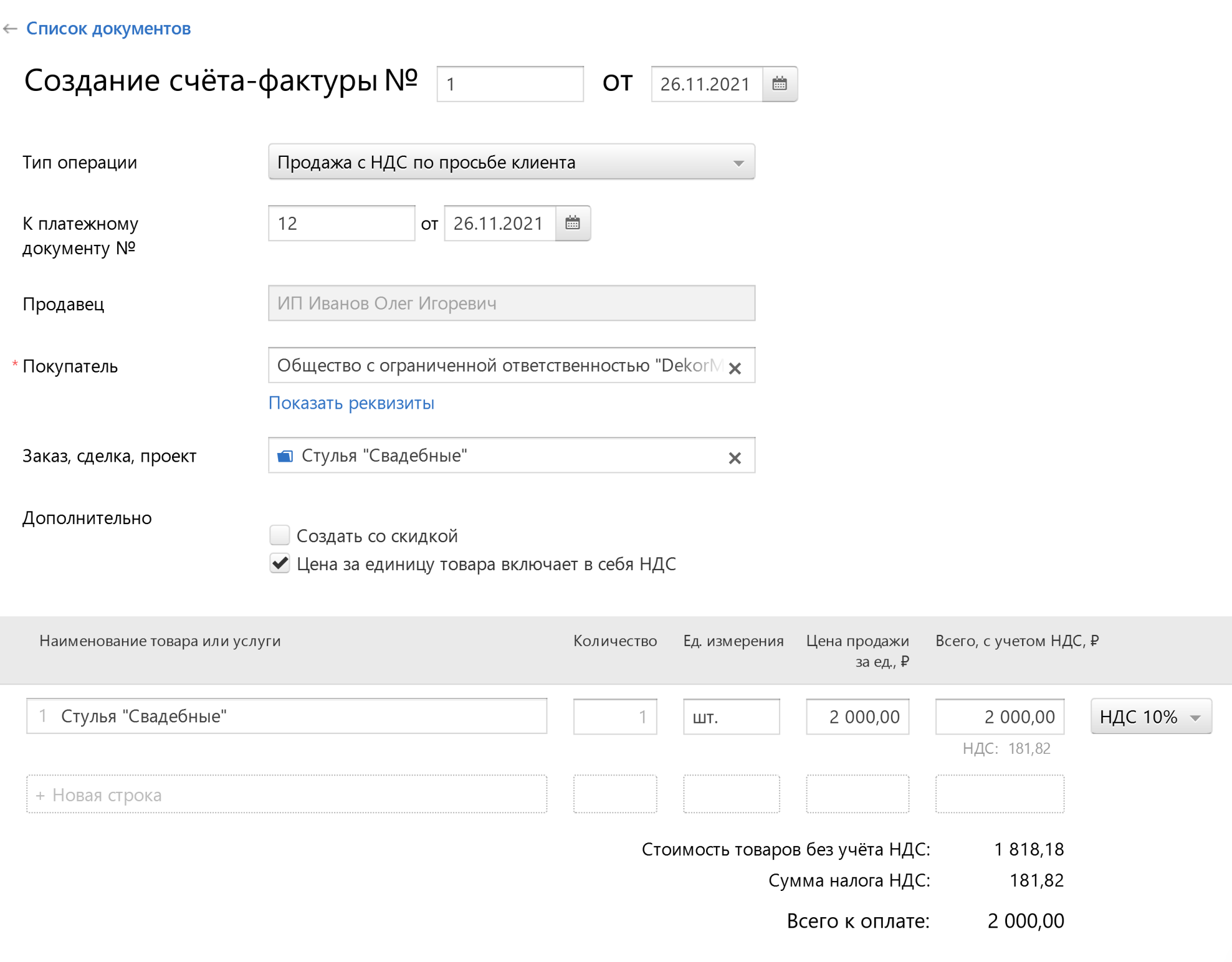

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png) Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

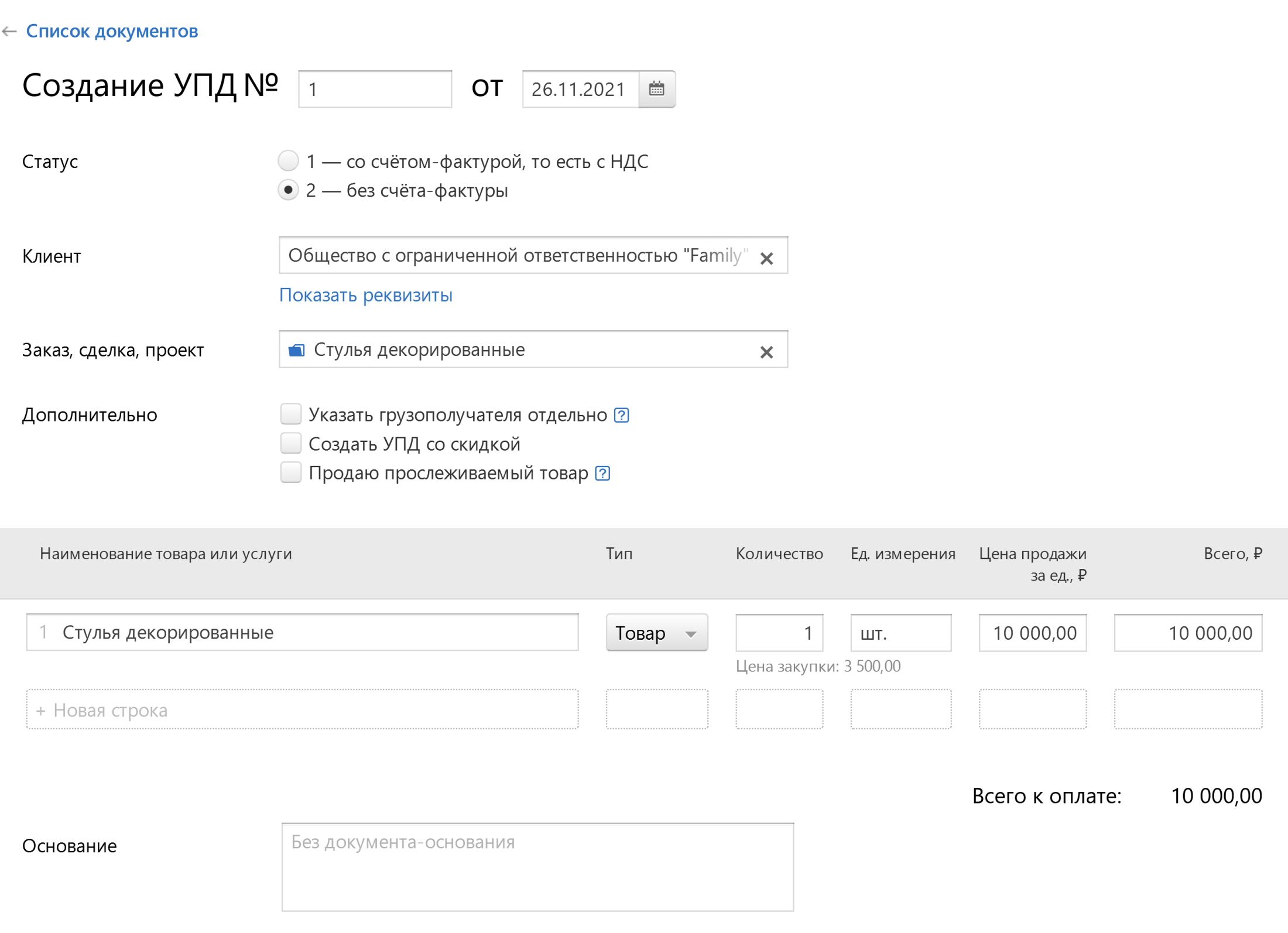

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 26.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Методические указания по выполнению контрольной работы.

![]()

![]()

Выполнению контрольной работы должно предшествовать самостоятельное изучение студентом рекомендованной литературы и других источников информации, обозначенных в списке. По ходу их изучения делаются выписки цитат, составляются иллюстрации и таблицы.

Ответы на теоретические вопросы должны отражать необходимую и достаточную компетенцию студента, содержать краткие и четкие формулировки, убедительную аргументацию, доказательность и обоснованность выводов, быть логически выстроены.

Контрольная работа должна быть представлена в деканат факультета не позднее, чем за 20 дней до начала экзаменационной сессии. Контрольная работа, выполненная без соблюдения требований или не полностью, не засчитывается и возвращается студенту на доработку. В случае, если контрольная работа выполнена не по своему варианту, она преподавателем не зачитывается и возвращается студенту для ее выполнения в соответствии с вариантом, указанным в таблице.

До начала сессии студент получает проверенную преподавателем контрольную работу с исправлениями в тексте и замечаниями на полях, а также рецензию, в которой анализируются все ошибки и неточности, даются рекомендации по исправлению ошибок и выставляется оценка «зачтено» или «незачтено». Оценка «зачтено» является допуском к экзамену по соответствующей учебной дисциплине. Работа с оценкой «незачтено» должна быть доработана и представлена на повторное рецензирование.

Требования к содержанию и оформлению контрольной работы.

Требования к содержанию и оформлению контрольной работы.

Цель выполнения контрольной работы:закрепление теоретических знаний и

умение применять полученные теоретические знания при решении конкретных практических заданий.

Требования к содержанию контрольной работы:

-творческий, самостоятельный подход к изложению материала, умение выразить свое мнение по исследуемому вопросу;

-недопустимость механического переписывания материала учебника или лекций;

-подтверждение теоретических выводов практическим или статистическим материалом;

-цитирование первоисточников с ссылками на номер работы, указанный в списке используемой литературы, и страницу; наличие иллюстраций и таблиц.

Требования к оформлению контрольной работы:

-объем работы 20-24 страницы рукописного текста (ученическая тетрадь) или 10 – 15 страниц машинописного текста стандартного формата А4; на страницах работы необходимо оставлять поля для замечаний преподавателя-рецензента;

— страницы работы нумеруются, титульный лист является первой страницей контрольной работы (номер страницы на титульном листе не проставляется); на 2-ой странице дается план (содержание) работы; далее следуют наименования теоретических вопросов или практических заданий и ответы на них; все иллюстрации и таблицы должны быть пронумерованы, каждую иллюстрацию необходимо снабжать подрисуночной надписью, таблицы с заголовками должны быть помещены в тексте после абзацев, содержащих ссылки на них;

-тексты цитат заключаются в кавычки и сопровождаются сноской;

-в конце контрольной работы приводится список использованной литературы и иных источников информации в алфавитном порядке;

-рукописный текст должен быть написан разборчивым почерком, без помарок; небрежность в изложении и оформлении не допускается.

Темы контрольных работ. ***

1. Сущность страхового права. Особенность страховых правоотношений.

2. Источники страхового права, их классификация.

3. Договор страхования и его элементы.

4. Страховой риск и страховой случай.

5. Общая характеристика страхователей, застрахованных лиц и

6. Стороны договора страхования и их правовое положение.

7. Субъекты страхового дела.

8. Общая характеристика форм и видов страхования.

9. Общая характеристика обязательного страхования.

10. Общая характеристика добровольного страхования.

11. Общая характеристика имущественного страхования.

12. Особенности договора страхования имущества.

13. Особенности договора страхования гражданской ответственности.

14. Особенности договора страхования предпринимательских рисков.

15. Общая характеристика договора личного страхования.

16. Договор страхования от несчастных случаев и болезней.

17. Договор страхования жизни.

18. Общая характеристика комбинированных форм страхования.

19. Понятие и особенности двойного страхования.

20. Групповое страхование.

21. Особенности сострахования.

22. Перестрахование, его особенности.

23. Общая характеристика договора страхования.

24. Особенности исковой давности в страховании.

25. Юридические основания освобождения страховщика от страховой выплаты и отказ в ней.

26. Общая характеристика государственного регулирования страховой

27. Государственные правовые гарантии обеспечения финансовой устойчивости страховщика.

28. Особенности и порядок осуществления государственного надзора за

29. Понятие, цели и методы государственного регулирования страховой

30. Государственное регулирование страхования в зарубежных странах.

31. Правовое регулирование договора страхования в странах СНГ и Балтии.

32. Особенности правового регулирования договора страхования в зарубежных странах.

*** Студенты выбирают тему контрольной работы в соответствии с первой буквой своей фамилии.

А — Темы № 1-3,на выбор.

Б — Темы № 4-5, на выбор.

Е,Е,Ж,З — Темы № 11-12

С,Т,У — Темы № 26-28

Ф,Х,Ц,Ч — Темы № 29-30

Ш,Щ,Э,Ю,Я. — Темы № 31-32

4.5. Тесты по курсу «Страховое право»

Вопрос 1. Страхование представляет собой:

а) отношение между страховщиками (юридическими лицами любой организационно-правовой формы) и страхователями (юридическими и дееспособными физическими лицами) по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых страховщиками из уплачиваемых страхователями страховых взносов;

б) систему экономических отношений, включая образование специального фонда средств за счет предприятий, организаций и населения и его использование для возмещения ущерба в имуществе от стихийных бедствий и других явлений;

в) плату «за страх».

Вопрос 2. Страхование осуществляется в формах:

в) личной, имущественной;

Вопрос 3. Объектами страхования могут быть:

а) имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица;

б) имущественные интересы, связанные с владением, пользованием, распоряжением имуществом;

в) имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического или юридического лица;

Вопрос 4. Страхователями признаются:

а) юридические лица;

б) дееспособные физические лица;

в) юридические и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона и уплатившие страховые взносы;

г) третьи лица и выгодоприобретатели.

Вопрос 5. Страховщиками могут быть:

а) юридические лица любой организационно-правовой формы;

б) физические лица и иностранные граждане;

в) юридические лица любой организационно-правовой формы, получившие лицензию на осуществление страховой деятельности.

Вопрос 6. Действие лицензии имеет территориальные ограничения:

Вопрос 7. Срок действия лицензии ограничен:

в) да, если это оговорено при ее выдаче.

Вопрос 8. Реквизиты, обязательные для отражения в лицензии:

а) наименование отрасли, формы проведения и вид страховой деятельности;

б) номер лицензии и дата решения Департамента страхового надзора о ее выдаче;

в) регистрационный номер по государственному реестру, подпись руководителя (первого заместителя) и гербовая печать Департамента страхового надзора;

г) обязательные а), б) и в).

Вопрос 9. Сущность понятия «страховой риск»:

а) предполагаемое событие, на случай наступления которого проводится страхование;

б) страховой случай, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или третьим лицам.

Вопрос 10. Страховой суммой является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются:

а) размеры страхового взноса (страховой премии);

б) размеры страховой выплаты;

Вопрос 11. Есть ли различия понятий «страховая сумма», «страховое покрытие», «страховая стоимость»?:

Вопрос 12. При страховании имущества страховая сумма не может превышать его действительной стоимости:

а) на момент заключения договора страхования;

б) на момент наступления страхового случая.

Вопрос 13. При заключении договора страхования была неправильно определена страховая стоимость имущества. Причем, страховая сумма превышает страховую стоимость. Действителен ли такой договор?

а) да, в любом случае;

в) недействителен в той части страховой суммы, которая превышает действительную стоимость имущества.

Тесты по курсу «Страховое право»

Вопрос 1. Страхование представляет собой:

а) отношение между страховщиками (юридическими лицами любой организационно-правовой формы) и страхователями (юридическими и дееспособными физическими лицами) по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых страховщиками из уплачиваемых страхователями страховых взносов;

б) систему экономических отношений, включая образование специального фонда средств за счет предприятий, организаций и населения и его использование для возмещения ущерба в имуществе от стихийных бедствий и других явлений;

в) плату «за страх».

Вопрос 2. Страхование осуществляется в формах:

в) личной, имущественной;

Вопрос 3. Объектами страхования могут быть:

а) имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица;

б) имущественные интересы, связанные с владением, пользованием, распоряжением имуществом;

в) имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического или юридического лица;

Вопрос 4. Страхователями признаются:

а) юридические лица;

б) дееспособные физические лица;

в) юридические и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона и уплатившие страховые взносы;

г) третьи лица и выгодоприобретатели.

Вопрос 5. Страховщиками могут быть:

а) юридические лица любой организационно-правовой формы;

б) физические лица и иностранные граждане;

в) юридические лица любой организационно-правовой формы, получившие лицензию на осуществление страховой деятельности.

Вопрос 6. Действие лицензии имеет территориальные ограничения:

Вопрос 7. Срок действия лицензии ограничен:

в) да, если это оговорено при ее выдаче.

Вопрос 8. Реквизиты, обязательные для отражения в лицензии:

а) наименование отрасли, формы проведения и вид страховой деятельности;

б) номер лицензии и дата решения Департамента страхового надзора о ее выдаче;

в) регистрационный номер по государственному реестру, подпись руководителя (первого заместителя) и гербовая печать Департамента страхового надзора;

г) обязательные а), б) и в).

Вопрос 9. Сущность понятия «страховой риск»:

а) предполагаемое событие, на случай наступления которого проводится страхование;

б) страховой случай, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или третьим лицам.

Вопрос 10. Страховой суммой является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются:

а) размеры страхового взноса (страховой премии);

б) размеры страховой выплаты;

Вопрос 11. Есть ли различия понятий «страховая сумма», «страховое покрытие», «страховая стоимость»?:

Вопрос 12. При страховании имущества страховая сумма не может превышать его действительной стоимости:

а) на момент заключения договора страхования;

б) на момент наступления страхового случая.

Вопрос 13. При заключении договора страхования была неправильно определена страховая стоимость имущества. Причем, страховая сумма превышает страховую стоимость. Действителен ли такой договор?

а) да, в любом случае;

в) недействителен в той части страховой суммы, которая превышает действительную стоимость имущества.

Вопрос 14. Могут ли договаривающиеся стороны после даты заключения договора оспаривать страховую стоимость, определенную в договоре?

в) только страхователь;

г) только страховщик.

Вопрос 15. Если страховая сумма ниже страховой (действительной) стоимости, то размер страхового возмещения сокращается пропорционально:

а) отношению страховой суммы к страховой стоимости имущества (при одиночном страховании);

б) отношению страховой суммы к общей страховой стоимости имущества по заключенным договорам с несколькими страховщиками;

в) компенсации ущерба в натуральной форме.

Вопрос 16. В договоре личного страхования страховая сумма устанавливается страхователем по соглашению со страховщиком. Страховое обеспечение выплачивается страхователю, застрахованному (третьему лицу) независимо от сумм:

а) причитающихся им по другим договорам страхования;

б) по социальному страхованию;

в) по социальному обеспечению и в порядке возмещения вреда.

Вопрос 17. Плата за страхование (страховую услугу), которую страхователь обязан внести страховщику в соответствии с договором или Законом, называется:

а) страховым взносом;

б) страховым платежом;

в) страховой премией;

г) страховым тарифом.

Вопрос 18. Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Кем устанавливаются тарифы при обязательной и добровольной формах страхования?

а) по обязательным видам страхования страховые тарифы устанавливаются в законах об обязательном страховании;

б) при договорном страховании по соглашению сторон при заключении договора;

в) Департаментом страхового надзора;

Вопрос 19. Часть страхового тарифа, предназначенная для покрытия страховых выплат, называется:

а) брутто-тариф (брутто-ставка);

б) нетто-тариф (нетто-ставка);

Вопрос 20. Федеральная служба страхового надзора осуществляет надзор на основании Положения, утвержденного:

а) Указом Президента РФ;

б) Государственной Думой РФ;

в) Правительством РФ.

Вопрос 21. Основными функциями Федеральной службы страхового надзора являются:

а) выдача лицензий и ведение Единого государственного реестра страховщиков;

б) контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

в) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и отчетности о страховой деятельности;

г) разработка нормативных и методических документов по вопросам страхования, обобщение страховой деятельности, разработка и представление в установленном порядке предложений по совершенствованию законодательства РФ о страховании.

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

С 1 января 2021 года будут действовать новые требования по оформлению путевых листов

Риски: с 1 января 2021 года требования Минтранса РФ к оформлению путевых листов распространяются на все организации и ИП, эксплуатирующие транспортные средства.

Приказом Минтранса России от 11.09.2020 N 368 установлены обязательные реквизиты и порядок заполнения путевых листов. Данный Приказ будет действовать в период с 1 января 2021 года по 1 января 2027 года.

С начала 2021 года утратит силу Приказ Минтранса России от 18.09.2008 N 152, которым ранее были установлены требования к оформлению путевых листов.

По сравнению с прежними требованиями изменилось следующее.

- В части обязательных реквизитов путевого листа

– в путевом листе появился новый обязательный реквизит – сведения о перевозке, который включает информацию о видах сообщения и видах перевозок;

– сведения о транспортном средстве должны включать не только его тип и модель, но и марку. Если ТС используется с прицепом (полуприцепом), то нужно указывать его марку, модель и регистрационный номер;

– показания одометра теперь нужно указывать также при заезде транспортного средства на парковку по окончании смены (рабочего дня);

– появилось требование указывать дату (число, месяц, год) и время (часы, минуты) выпуска транспортного средства на линию и его возвращения. Ранее эти временные показатели заполнялись в отношении выезда транспортного средства с парковки и его заезда на парковку.

- В части порядка заполнения путевого листа

– установлено, что путевой лист оформляется на каждое транспортное средство, эксплуатируемое юрлицом или ИП. Ранее было указано, что путевой лист нужно оформлять на каждое ТС, используемое для перевозок грузов, пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом;

– помимо даты и времени проведения предрейсового и послерейсового медосмотра водителя, которые проставляются медработником и заверяются его подписью, фамилией и инициалами, медработнику нужно будет:

– по результатам прохождения предрейсового медосмотра на путевом листе проставить отметку «прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен»;

– по результатам прохождения послерейсового медосмотра – отметку « прошел послерейсовый медицинский осмотр » ;

– должностное лицо, ответственное за техническое состояние и эксплуатацию ТС, должно, как и раньше, поставить дату и время проведения предрейсового или предсменного контроля технического состояния ТС, а помимо этого – дату и время выпуска транспортного средства на линию и его возвращения и отметку « выпуск на линию разрешен » и заверить своей подписью с указанием фамилии и инициалов;

– введены требования к ведению журнала регистрации путевых листов (далее – журнал). Журнал ведется на бумажном носителе, страницы которого должны быть прошнурованы, пронумерованы, и/или на электронном носителе. При ведении журнала в электронной форме предусматривается обязательная возможность печати страниц журнала на бумажном носителе. Также при ведении электронного журнала внесенные в него сведения заверяются усиленной квалифицированной электронной подписью;

– из порядка исчезло требование о хранении оформленных путевых листов в течение пяти лет.

На заметку: формы путевых листов, обязательной к применению, нет. Можно разработать бланки самостоятельно или взять за основу унифицированные формы, которые утверждены Постановлением Госкомстата России от 28.11.1997 N 78. В путевом листе должны быть обязательные реквизиты , установленные несколькими нормативными актами:

Во-первых, для допуска транспортного средства к эксплуатации (ст. 6 Федерального закона от 08.11.2007 N 259-ФЗ) должны быть указаны реквизиты установленные:

– до 1 января 2021 года – Приказом Минтранса России от 18.09.2008 N 152;

– с 1 января 2021 года по 1 января 2027 года – Приказом Минтранса России от 11.09.2020 N 368.

Во-вторых, для отражения в учете путевого листа как первичного документа, необходимо соблюсти требования ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Реквизиты

Обращаем Ваше внимание, что со вступлением в действие Приказа Казначейства России от 14.05.2020 № 21н «О Порядке казначейского обслуживания» с 01.01.2021 изменяются реквизиты Центрального управления Ростехнадзора для перечисления административных штрафов и государственных пошлин!

Реквизиты Центрального управления Ростехнадзора с 01.01.2021:

Реквизиты Центрального управления Ростехнадзора (Московская область):

Получатель платежа: УФК по г. Москве (Центральное управление Ростехнадзора),

л.сч. 04731828100)

Банк получателя: ГУ БАНКА РОССИИ ПО ЦФО

Единый казначейский счет (ЕКС): 40102810545370000003

Казначейский счет (для осуществления и отражения операций по учету и распределению поступлений): 03100643000000017300

Реквизиты Центрального управления Ростехнадзора (Владимирская область):

Получатель платежа: Управление Федерального казначейства по Владимирской области (Центральное управление Ростехнадзора, л.сч. 04281828100)

Банк получателя: ОТДЕЛЕНИЕ ВЛАДИМИР БАНКА РОССИИ//УФК по Владимирской области

г. Владимир ГУ БАНКА РОССИИ ПО ЦФО

Единый казначейский счет (ЕКС): 40102810945370000020

Казначейский счет (для осуществления и отражения операций по учету и распределению поступлений): 03100643000000012800

Реквизиты Центрального управления Ростехнадзора (Ивановская область):

Получатель платежа: Управление Федерального казначейства по Ивановской области (Центральное управление Ростехнадзора, л.сч. 04331828100)

Банк получателя: ОТДЕЛЕНИЕ ИВАНОВО БАНКА РОССИИ//УФК ПО ИВАНОВСКОЙ ОБЛАСТИ

г. Иваново

Единый казначейский счет (ЕКС): 40102810645370000025

Казначейский счет (для осуществления и отражения операций по учету и распределению поступлений): 03224643240000003300

Реквизиты Центрального управления Ростехнадзора (Костромская область):

Получатель платежа: УФК по Костромской области (Центральное управление Ростехнадзора,

л.сч. 04411828100)

Банк получателя: ОТДЕЛЕНИЕ КОСТРОМА БАНКА РОССИИ//УФК ПО КОСТРОМСКОЙ ОБЛАСТИ

г. Кострома

Единый казначейский счет (ЕКС): 40102810945370000034

Казначейский счет (для осуществления и отражения операций по учету и распределению поступлений): 03100643000000014100

Реквизиты Центрального управления Ростехнадзора (Тверская область):

Получатель платежа: УФК по Тверской области (Центральное управление Ростехнадзора,

л.сч. 04361828100)

Банк получателя: ОТДЕЛЕНИЕ ТВЕРЬ БАНКА РОССИИ//УФК по Тверской области г. Тверь

Единый казначейский счет (ЕКС): 40102810545370000029

Казначейский счет (для осуществления и отражения операций по учету и распределению поступлений): 03100643000000013600

Реквизиты Центрального управления Ростехнадзора (Ярославская область):

Получатель платежа: УФК по Ярославской области (Центральное управление Ростехнадзора,

л.сч. 04711828100)

Банк получателя: ОТДЕЛЕНИЕ ЯРОСЛАВЛЬ БАНКА РОССИИ//УФК по Ярославской области

г. Ярославль

Единый казначейский счет (ЕКС): 40102810245370000065

Казначейский счет (для осуществления и отражения операций по учету и распределению поступлений): 03100643000000017100

Лицензия ФСБ

- Срок получения лицензии: от 2 месяцев

- Стоимость получения: от 200 000 руб.

- Срок действия лицензии: бессрочно

Лицензии ФСБ

Особый вид лицензирования, необходимый для производства работ с использованием сведений, составляющих государственную тайну, а также для выполнения работ на режимных объектах.

Государственная тайна — защищаемые государством сведения в области его военной, внешнеполитической, экономической, разведывательной, контрразведывательной и оперативно-розыскной деятельности, распространение которых может нанести ущерб безопасности Российской Федерации;

Виды лицензий ФСБ

- Деятельность, связанная с использованием сведений, составляющих государственную тайну;

- Деятельность по осуществлению мероприятий и (или) оказанию услуг в области защиты государственной тайны;

- Деятельность, связанная с созданием средств защиты информации.

Особенность:

Лицензия ФСБ выдается на основании заключения специальной экспертизы учреждения и аттестации их руководителей.

Необходимые документы для получения лицензии ФСБ

• Устав и все зарегистрированные изменения (нотариально заверенные копии).

• Учредительный договор (если есть в организации) (нотариально заверенные копии).

• Свидетельство о регистрации организации (ОГРН) и все свидетельства ГРН (нотариально заверенные копии).

• Свидетельство о присвоении ИНН (нотариально заверенные копии).

• Письмо (уведомление) из Госстата (Ростата) о присвоении кодов статистики (нотариально заверенные копии).

• Решение (протокол) об учреждении юридического лица, о назначении действующего генерального директора, решения (протоколы) ко всем изменениям (копии, заверенные подписью руководителя и печатью организации).

• Выписка из единого государственного реестра юридических лиц — ЕГРЮЛ (должна быть сделана не позднее 20 дней) (нотариально заверенная копия).

• Договор аренды на юридический адрес с правоустанавливающими документами (с актом приема-передачи помещений, свидетельством о праве собственности, договором аренды, если помещение находиться в субаренде) или свидетельство о праве собственности (нотариально заверенная копия, или заверенная печатью и подписью арендатора и арендодателя). Юридический и фактический адрес (адреса должны совпадать в обязательном порядке).

• Ходатайство от заказчика закрытых работ (с отметкой о том, что организации после получения лицензии предоставит допуск) (оригинал). • Сведения на генерального директора в свободной форме.

• Диплом на генерального директора организации (копия, заверенная подписью руководителя и печатью организации).

• Копия трудового договора и копия трудовой книжки на генерального директора (копия, заверенная подписью руководителя и печатью организации). • Реквизиты организации, контактные телефоны, e-mail.