Что нового в бухгалтерском учете в 2016 году?

Официальное письмо заместителя министра РФ

Высшей аттестационной комиссией при Министерстве образования и науки Российской Федерации журнал «Бухгалтерский учет» ВКЛЮЧЕН в новый ПЕРЕЧЕНЬ (действует с 1 ДЕКАБРЯ 2015 г.) рецензируемых научных изданий, в которых должны быть опубликованы основные результаты диссертаций на соискание ученой степени кандидата наук, на соискание ученой степени доктора наук, по группе специальностей экономические науки . Новый Перечень ВАК (позиция 142 (по состоянию на 2019 год) — журнал «Бухгалтерский учет») можно СКАЧАТЬ ЗДЕСЬ |

|||

Уважаемые читатели ! Предлагаем Вам БЕСПЛАТНО ознакомиться с материалами журнала «Бухгалтерский учет». В каждом номере мы будем выбирать одну статью и размещать на нашем сайте в рубрике «Статьи в ОТКРЫТОМ доступе». Статья в открытом доступе из 12 номера журнала: |

|||

01.04.2016Открыта подписка на 2022 год по специальным ценам . Пользователь, оплативший подписку на 2022г., с 1 января по 31 декабря 2022 г. будет иметь возможность: — оперативно получать раз в месяц текущие номера (№1-12), которые будут высылаться не позднее 2 дней после выхода журналов из печати; — распечатать выбранную им статью для индивидуального использования. Внимание ! Минфин опубликовал изменения в документах МСФО (Подробнее на сайте Минфина РФ ) . Высшей аттестационной комиссией при Министерстве образования и науки Российской Федерации журнал «Бухгалтерский учет» ВКЛЮЧЕН в новый ПЕРЕЧЕНЬ (действует с 1 ДЕКАБРЯ 2015 г.) рецензируемых научных изданий, в которых должны быть опубликованы основные результаты диссертаций на соискание ученой степени кандидата наук, на соискание ученой степени доктора наук, по группе специальностей экономические науки . В октябре 2019 г. Минфин России опубликовал изменения в МСФО (приказы от 05.08.2019 № 119н, от 16.09.2019 № 146н): Минфин России 21.02.2019 г. опубликовал изменения в МСФО (приказ от 22.01.2019 № 11н): Минфин России 29.11.2018 г. опубликовал изменения в МСФО (приказ от 30.10.2018 № 220н): — документ Международных стандартов финансовой отчетности «Поправки к ссылкам на «Концептуальные основы» в стандартах МСФО (Поправки к стандартам МСФО)» ( скачать c нашего сайта или посмотреть на сайте Министерства финансов РФ ). Минфин России 10.08.2018 г. опубликовал изменения в МСФО (приказ от 12.07.2018 № 153н): — документ Международных стандартов финансовой отчетности «Внесение изменений в программу, сокращение программы или погашение обязательств по программе (Поправки к МСФО (IAS) 19)» ( скачать c нашего сайта или посмотреть на сайте Министерства финансов РФ). Минфин России 03.07.2018 г. опубликовал изменения в МСФО (приказ от 04.06.2018 № 125н): — документ Международных стандартов финансовой отчетности (IFRS) 17 «Договоры страхования» ( скачать с нашего сайта или посмотреть на сайте Министерства финансов РФ ). Минфин России 26.04.2018 г. опубликовал изменения в МСФО: — приказ от 27.03.2018 № 56н ( скачать ) — документ Международных стандартов финансовой отчетности «Долгосрочные вложения в ассоциированные организации и совместные предприятия (Поправки к МСФО (IAS) 28)» ( скачать целиком в архиве с нашего сайта или посмотреть на сайте Министерства финансов РФ ); — документ Международных стандартов финансовой отчетности «Условия о досрочном погашении с потенциальным отрицательным возмещением (Поправки к МСФО (IFRS) 9)» ( скачать целиком в архиве с нашего сайта или посмотреть на сайте Министерства финансов РФ ). Минфин России 10.01.2018 г. опубликовал изменения в МСФО: — приказ от 12.12.2017 № 225н ( скачать ) — документ Международных стандартов финансовой отчетности «Разъяснение КРМФО (IFRIC) 23 «Неопределенность в отношении правил исчисления налога на прибыль» ( скачать целиком с нашего сайта или посмотреть на сайте Министерства финансов РФ ) Все статьи на нашем сайте представлены в формате PDF. Новый Федеральный Закон «О бухгалтерском учете»Статьи по теме:

Правильное оформление хозяйственных операций – одна из краеугольных проблем, как бухгалтерской практики, так и налогообложения. Ведь в НК РФ одним из важнейших условий принятия к учету расходов является их документальное оформление. 2013 год принес серьезные изменения в этом вопросе в связи с вступлением в силу Федерального Закона от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ). В этой статье мы рассмотрим текущее положение дел и произошедшие изменения в вопросах оформления операций, а именно – аспект оформления первичной документации и бухгалтерских регистров. Далее Внутренний контроль – насущная необходимость любой компании Внутренний контроль – насущная необходимость любой компании Новый Закон о бухучете. Грядущая практика Почти целый год Федеральный закон от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете» был в распоряжении руководителей и финансовых служб компаний, чтобы они могли разобраться, какие конкретно нормы коснутся хозяйственной деятельности вверенного им субъекта. Далее Примерные формы: ФНС России разработала проект формы универсального учетного документа для НДС и налога на прибыль, использование которого позволило бы сократить объем движения бумажных форм учетной документации. В обсуждении проекта этой формы может принять любой желающий. Задача обсуждения – сделать форму максимально комфортной для оформления подавляющего большинства фактов хозяйственной жизни любыми субъектами коммерческой деятельности. Новости по теме: Законодательство:

Последняя актуализация: 11 апреля 2016 г. Бюджетный учет в 2021 годуС начала 2021 года нужно применять в учете еще 7 федеральных стандартов бухучета. Также появятся изменения в плане счетов и КБК. Рассмотрим изменения. Новые ФСБУ для бюджетных организаций 2021Для бухгалтера бюджетного учреждения одним из основных документов служит Приказ Минфина РФ от 01.12.2010 № 157Н. В бухгалтерской среде его просто именуют инструкцией № 157н. Данный документ содержит план счетов бюджетного учета и инструкцию по его применению. Любая операция бюджетного учреждения должна сопровождаться проводкой, сделанной в соответствии с инструкцией № 157Н по бюджетному учету. С 1 января 2021 в дополнение к указанной инструкции и другим ФСБУ появилось семь новых:

Изменения в плане счетовВ план счетов введут новые аналитические коды для учета нематериальных активов: N, R, I, D по счетам 102 00, 104 00, 106 00, 114 00. Для прав пользования нематериальными активами предусмотрят отдельную группу «60» по счетам 104 00, 106 00, 114 000, 111 00. Исправление прошлогодних ошибок, которые нашли контроллеры, нужно будет отображать с использованием новых счетов и аналитических кодов по счетам 304 06, 401 10 и 401 20. Для учета вложений в имущество казны предусмотрели счет 106 50. Новые электронные формы первичных документовОрганы и учреждения, которые передали полномочия ведения бюджетного учета по решению высшего исполнительного органа или местной администрации, будут применять новые формы электронной первички. Среди них: решении о командировании на территории РФ, решение о командировании на территорию иностранного государства, заявка-обоснование закупки товаров, работ, услуг малого объема и пр. Кроме того, для таких органов и учреждений предусмотрели новые формы журнала регистрации ПКО и РКО и ведомости дополнительных доходов физлиц, облагаемых НДФЛ и страховыми взносами. Все, кто передал ведение учета централизованной бухгалтерии по другим причинам, могут использовать новые формы по собственному усмотрению. Изменения в КБКВ порядке формирования КБК № 85н появились новые коды видов расходов. Также утверждены новые перечни КБК № 99н, которые заменяют действующий приказ № 207н. В порядок применения КОСГУ № 209н внесли поправки. Доходы от возмещения затрат на мероприятия по сокращению травматизма и профзаболеваний, а также санаторно-курортное лечение теперь отражают по подстать 139 КОСГУ. При учете затрат на покупку прав пользования НМА по-прежнему нужно применять подстатью 226 КОСГУ. Есть и другие новшества. Система казначейских платежейС 1 января 2021 года все расчеты по лицевым счетам, которые открыты в Казначействе и финансовых органах, будут проходить через казначейство. Счета финорганов в ЦБ РФ закроют. У Казначейства будет единый казначейский счет № 401 02, к нему Казначейству и финорганам откроют несколько казначейских счетов, отличающихся по видам средств и операциям. К ним будут открывать лицевые счета бюджетных и автономных учреждений, ПБС, администраторов доходов и пр. Казначейство самостоятельно будет проводить операции между лицевыми счетами, без оформления платежных поручений. Однако через ЦБ пройдут расчеты с организациями, у которых таких лицевых счетов нет. Сдавайте отчетность в контролирующие органы в срок и без ошибок! Дарим доступ на 14 дней в Экстерн! Какова минимальная стоимость основных средств в 2016 году?

Основные средства в 2016 году — минимальная стоимость их увеличена законодателем в налоговом учете (НУ). Вместе с тем для бухгалтерского учета (БУ) лимит основных средств в 2016 году оставлен прежним. Лимит основных средств в 2016 году в целях НУ и БУВ НУ начиная с 01.01.2016 объекты стоимостью до 100 000 руб. включительно относятся к материалам и могут быть списаны в расходы в момент их приобретения (при использовании налогоплательщиком ОСНО) или в момент оплаты и оприходования (при применении компанией УСНО). Указанные новшества утверждены законом от 08.06.2015 № 150-ФЗ, вносящим изменения в ст. 256, 257 НК РФ. ВНИМАНИЕ! Гл. 25 НК РФ не позволяет регулировать учетной политикой лимит стоимости основных средств. Эта норма является императивной. По смыслу БУ лимит отнесения объектов к материалам оставлен в размере 40 000 руб. включительно (п. 5 ПБУ 6/01; письмо Минфина России от 17.02.2016 № 03-03-07/8700). ВНИМАНИЕ! В отличие от НУ, законодатель разрешил компаниям указанный норматив регулировать учетной политикой, но в пределах закрепленных законодательством ограничений. Эта норма является диспозитивной. Таким образом, и до 01.01.2016 в учете организации могли возникнуть налогооблагаемые временные разницы (далее — НВР) и соответствующие им отложенные налоговые обязательства (далее — ОНО), при условии закрепления в бухгалтерской учетной политике лимита признания основных средств, отличного от такого лимита в НУ (пп. 12, 15, 18 ПБУ 18/02). Последствия введения нового стоимостного лимита1. В НУ списывать в расходы подавляющую часть офисной мебели и техники, инструмента и производственного инвентаря, прочего можно теперь значительно быстрее, что позволит компаниям получить значительную налоговую экономию и даст возможность налогоплательщику ускорить обновление парка основных средств, как это и предусматривалось законодателем. Как учесть производственный инвентарь, см. в материале «Как учитывать инвентарь?». 2. Разница между лимитами признания основных средств в НУ и БУ, разрешенная законодателем для урегулирования учетной политикой, после 01.01.2016 возникает для объектов основных средств стоимостью более 40 000 тыс. руб. в любом случае. Таким образом, компаниям уже не удастся избежать возникновений НВР и применения ПБУ 18/02 в отношении объектов, стоимостью от 40 000 до 100 000 руб., что значительно усложнит ведение учета. 3. Для организаций, имеющих незначительную налоговую прибыль, увеличение лимита списания стоимости основных средств для целей НУ приведет к возможному возникновению налоговых убытков, что негативно воспринимается налоговыми органами на местах. При этом возможность регулирования указанных налоговых расходов учетной политикой при прогнозировании будущих убытков организациям законодатель не предоставил. Порядок применения лимита стоимости основных средств для ОСНО и УСНОЛимит стоимости основных средств для компаний, применяющих УСНО и ОСНО, един в целях НУ и БУ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ, п. 5 ПБУ 6/01). Для организаций, применяющих ОСНО, вопрос о применении указанного лимита при налогообложении не возникает; лимит признания основных средств действует в отношении объектов, введенных в эксплуатацию в 2016 г. Однако для организаций, использующих УСНО, вопрос о применении нового лимита стоимости не так однозначен, поскольку списание:

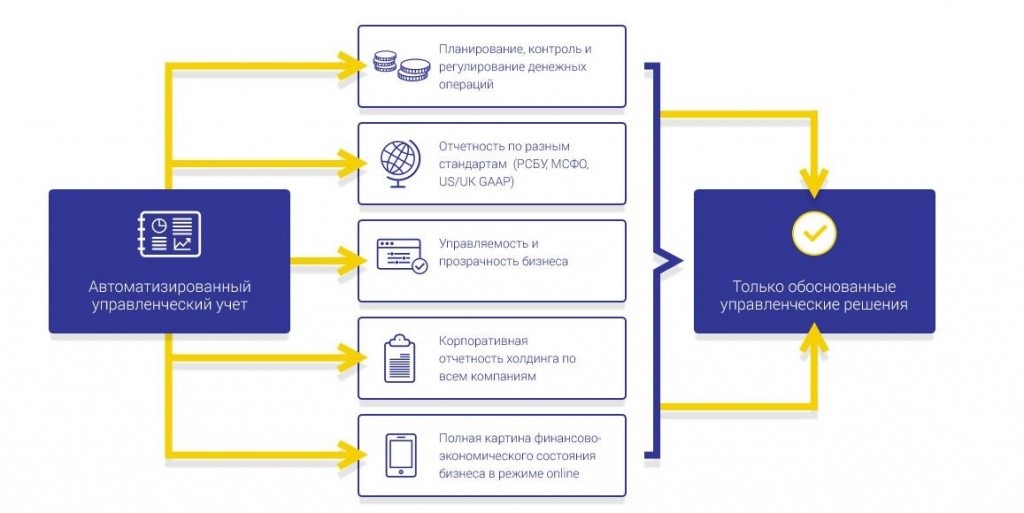

только после их оплаты. При этом в обоих случаях правила учета одинаковы для организаций, применяющих ОСНО и УСНО: новый лимит применяется к объектам основных средств, введенным в эксплуатацию после 01.01.2016. Условия фактической оплаты для организаций на УСНО в этом случае являются второстепенными. ИтогиУвеличение лимита стоимости основных средств по смыслу НУ с 2016 года, бесспорно, дает компаниям большие преимущества с точки зрения налоговой экономии, при этом утяжеляя ведение и без того сложного в российских реалиях учета. В отношении же указанной проблемы стоит отметить, что Департаментом регулирования бухгалтерского учета вопрос увеличения минимальной стоимости основных средств для целей БУ обсуждается. ВНИМАНИЕ! Проекты НПА по бухгалтерскому учету размещены на официальном сайте Минфина РФ. Изменения в бухгалтерском учете вместе с БИТ.ФИНАНСС 1 января 2016 года бухгалтерский учет ожидают изменения. Центральный банк вводит новое положение о бухгалтерском учете основных средств банков, а также изменения в плане счетов, связанные с учетом имущества. С 1 января 2016 года бухгалтерский учет ожидают изменения. Центральный банк вводит новое положение о бухгалтерском учете основных средств банков, а также изменения в плане счетов, связанные с учетом имущества (Положение ЦБ РФ № 448-П от 22.12.2014 об учете имущества, Указание ЦБ РФ № 3503-У от 22.12.2014). По мнению экспертов, это самые серьезные изменения за последние 15 лет. С помощью новых стандартов будет возможно оценить стоимость предприятия и ликвидность его активов в любой необходимый момент времени. Нововведение призвано приблизить систему учета в России к международным стандартам, главным образом, МСФО. Новая система учета стоимости будет принята только для тех основных средств, которые представляют ценность по мнению банка. Будет возможно правильно провести первоначальную оценку стоимости и, если необходимо, провести переоценку. При этом, возможно разделять основные средства для учета разными способами: новым и старым. Также вводится понятие ликвидационной стоимости. Принимая объект к учету, его стоимость следует разделить на две — ликвидационную и амортизируемую. Ликвидационная стоимость будет равна предполагаемой продажной стоимости объекта в конце срока эксплуатации. Если необходимо вести учет отдельных частей одного основного средства, обладающих разными характеристиками и сроками использования, вы можете отметить его, как комплект, состоящий из разных частей с единым инвентарным номером. Предусмотрено включение в комплект отдельных амортизационных расходов на обслуживание и капитальный ремонт. Арендная плата теперь включена не в будущие расходы, а в задолженность контрагента. Адаптация к нововведениям пройдет быстро и успешно, если верно выбрать систему для автоматизации учета и провести ее внедрение и доработку под нужды своей компании. Вы сможете быстро получать данные, необходимые вам для отчетов, а все новые процедуры будут автоматизированы. «БИТ.ФИНАНС» – гибкий механизм ведения управленческого учета, который легко настроить под нужды организации. С ним вы сможете консолидировать нужные вам данные в отчет, создать единое информационное поле и полностью автоматизировать систему бюджетирования. Также вы можете выбрать модуль «БИТ.ФИНАНС» для автоматизации учета согласно международным стандартам – «БИТ.ФИНАНС.МСФО». Он позволит вам вести учет по МСФО и формировать полный пакет необходимой отчетности. Также вы сможете сопоставлять данные РСБУ и МСФО и вести их в единой базе. В итоге вы получите достоверную и детальную информацию для отчетов и принятия важных решений в короткие сроки. Это и делает его актуальным в контексте движения отечественных нормативов к международным стандартам.

Позвоните нам, чтобы получить консультацию специалиста, или оставьте заявку, чтобы мы могли связаться с вами. Если вы хотите тверже убедиться в том, что это решение для вас – закажите бесплатную демонстрацию программы. Adblockdetector |

Оформление операций в бухучете в 2014 году

Оформление операций в бухучете в 2014 году