ОБЯЗАТЕЛЬНЫЙ БУХГАЛТЕРСКИЙ АУДИТ

Организации, которые попадают под критерии законодательства, должны ежегодно проводить независимую проверку деятельности. Цель — получить заключение о достоверности финансовых и бухгалтерских данных для предоставления в контролирующие органы. Такую проверку можно поручить только специализированным фирмам, которые состоят в саморегулируемой организации «Ассоциация «Содружество».

Стоимость обязательного аудита

от 8 000 руб/день

Порядок проведения проверки, формирования и предоставления аудиторского заключения установлен федеральными законами 307 от 30 декабря 2008 года, 402 от 6 декабря 2011 года, а также 48-ю международными стандартами (начали применяться в РФ согласно приказу Минфина 2н от 9 января 2019 года).

Кто подлежит обязательному аудиту?

Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности организаций:

- ценные бумаги которых допущены к организованным торгам;

- являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- имеющих организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах»), в случае если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей;

- соответствующих хотя бы одному из следующих условий (за исключением органов государственной власти и местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»):

- доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

- сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

Как проводится обязательный аудит

Первый этап — подготовка. Предполагает знакомство с клиентом, предварительную оценку возможности проверки и необходимых ресурсов. Для этого собирается информация о специфике предприятия, в том числе, регион, отрасль, квалификация персонала, технологические и организационные условия деятельности, уровень автоматизации.

Затем составляется предварительный и общий планы мер, график и программа, которые обсуждаются и согласуются с заказчиком. Важно разработать схему, по которой аудиторы будут взаимодействовать с подразделениями фирмы.

Второй этап предполагает непосредственно проверку. Изучаются и анализируются данные, собираются доказательства. Можно использовать следующие приемы:

осмотр (как правило, при инвентаризации);

подтверждение (чтобы получать данные о расчетах с контрагентами или средствах на счетах в банке);

аналитические процедуры (сопоставление статей и отдельных показателей).

На третьем, заключительном этапе подводятся итоги. По завершении обязательной проверки составляется отчет и выдается заключение, где выражается четкое мнение о достоверности бухгалтерской отчетности юридического лица, в отношении которого проводился аудит.

Документ следует передать в ФНС РФ вместе с годовой отчетностью. Допускается и другой срок — не позднее 10 дней (считаются только рабочие) с момента подписания заключения, но в любом случае до 31 декабря следующего года после проверенного. Информация предоставляется в цифровом формате.

При нарушении требований, касающихся обязательного бухгалтерского аудита, налагаются штрафы от 3 до 700 тысяч рублей — на предприятия и от 300 до 30 тысяч рублей — на ответственных сотрудников. Кроме того, должностных лиц могут дисквалифицировать до 2 лет.

Цена на услугу «Обязательный бухгалтерский аудит» рассчитывается по каждому клиенту отдельно. Имеет значение:

сфера и регион деятельности;

наличие филиалов и представительств;

размер выручки и прочих доходов;

количество нематериальных активов и основных средств;

выполнение особых операций (с ценными бумагами, по внешнеэкономической деятельности, целевое финансирование и т. п.).

Для небольших фирм аудит обойдется недорого. Но какова бы ни была стоимость, расходы компенсируются прямо или косвенно. Однако важно заказывать услугу в надежной и опытной компании. Только в этом случае удастся не просто выполнить требования законодательства, но и улучшить показатели работы. После проверки профессионалов организации защищены от претензий контролирующих органов и убытков от неэффективного хозяйствования.

Порядок проведения аудита бухгалтерского баланса

С 01.01.2022 ст. 4 дополняется ч. 5 (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

Статья 5. Обязательный аудит

Если до 01.01.2021 начато проведение обязательного аудита организации, которая в соответствии с ч. 1 ст. 5 (в ред. ФЗ от 29.12.2020 N 476-ФЗ) стала вправе не проводить такой аудит, указанные положения применяются к ней с отчетности за 2021 г.

1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

С 01.01.2022 в п. 1 ч. 1 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

1) организаций, ценные бумаги которых допущены к организованным торгам;

2) организаций, являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

3) организаций, имеющих организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах»), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей;

4) организаций (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»), соответствующих хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

(часть 1 в ред. Федерального закона от 29.12.2020 N 476-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательный аудит проводится ежегодно.

С 01.01.2022 ч. 3 ст. 5 излагается в новой редакции (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, публично-правовых компаний, а также бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности проводится только аудиторскими организациями.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в ч. 4 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 360-ФЗ). См. будущую редакцию.

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

(в ред. Федеральных законов от 28.12.2013 N 396-ФЗ, от 01.12.2014 N 403-ФЗ, от 03.07.2016 N 236-ФЗ, от 01.05.2017 N 96-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в ч. 5 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 360-ФЗ). См. будущую редакцию.

5. В открытом конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей, обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

(часть 5 введена Федеральным законом от 01.12.2014 N 403-ФЗ)

С 01.01.2022 ч. 6 ст. 5 излагается в новой редакции (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

6. Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), наименования (фамилии, имени, отчества) аудитора, идентифицирующих аудитора данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена, даты заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности, за исключением случаев, если подлежащие раскрытию в соответствии с настоящей частью сведения составляют государственную тайну или коммерческую тайну, а также в иных случаях, установленных федеральным законом.

(часть 6 введена Федеральным законом от 03.07.2016 N 360-ФЗ)

Обязательный аудит в 2020 году

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

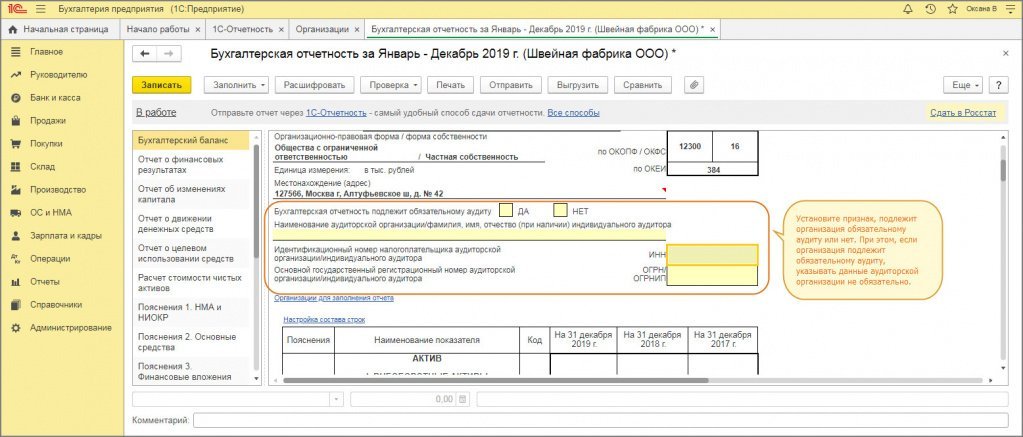

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Форма бухгалтерского баланса за 2019 год дополнена новой строкой , в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

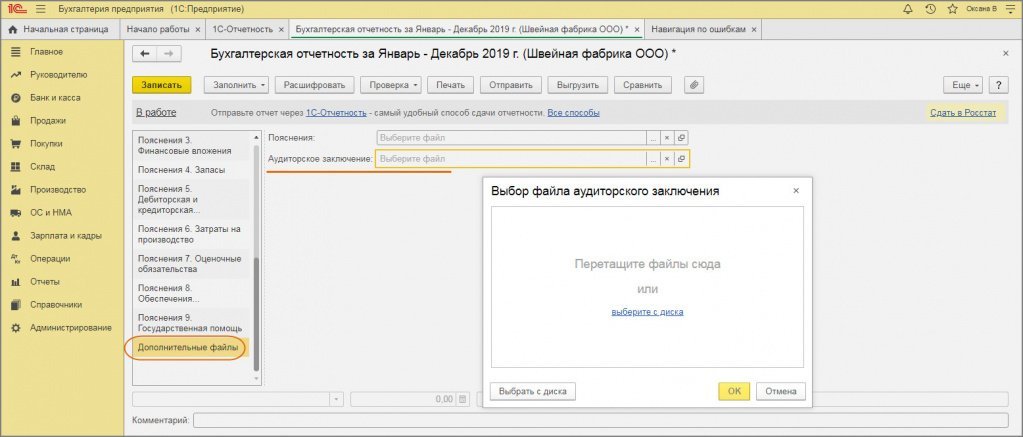

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Суд признал данный штраф необоснованным, а действия налоговиков — незаконными.

Судьи разъяснили, что аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухотчетности аудируемого лица.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.

Как определить, нужен ли обязательный аудит в 2021 году: пересмотр критериев аудита

Генеральный директор «Правовест Аудит», Аттестованный аудитор, Аттестованный профбухгалтер

Содержание

- Что изменилось в критериях обязательного аудита по итогам 2020 года

- На кого не повлияли изменения в часть прохождения обязательной аудиторской проверки

- Порядок и сроки проведения аудита и представления аудиторского заключения по итогам 2020 года

- Непроведение обязательного аудита: ответственность и последствия

- Аудит в 2021 году: выгоды и преимущества

С 1 января 2021 года поменялись требования к обязательной аудиторской проверке бухгалтерской отчетности (Федеральный закон от 29.12.2020 № 476-ФЗ). Разберем их и подскажем способы проведения обязательного аудита по итогам 2020 года с максимальной пользой для компании.

Что изменилось в критериях обязательного аудита по итогам 2020 года

Обязательный аудит — это независимая проверка финансово-хозяйственной деятельности организации. Цель — подтвердить достоверность и полноту отражения данных в бухгалтерской (финансовой) отчетности, отсутствие рисков банкротства и нарушения прав кредиторов. Проводится он должен ежегодно, предусмотрены штрафные санкции за его отсутствие.

Аудит становится обязательным при соответствии компании финансовым и иным показателям, перечисленным в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Это обязательное требование законодательства направлено на защиту пользователей бухгалтерской отчетности, принимающих на базе предоставленной им информации какие-либо ответственные решения. Например, приобретение акций компании, недвижимости у застройщика и др. Нужно это и для контроля со стороны государственных органов, курирующих отдельные сферы деятельности.

С 1 января 2021 года Федеральным законом от 29.12.2020 N 476-ФЗ уточнены некоторые положения и внесены изменения в критерии, при которых от предприятия потребуется проведение обязательной аудиторской проверки.

Нововведения применяются, начиная с годовой бухгалтерской отчетности за 2020 год, но предусмотрены и некоторые исключения, которые рассмотрим подробно ниже.

ТОП — 3 законных способа руководителю избежать многомиллионных претензий

- За что чаще привлекают к налоговой ответственности (кейсы из практики).

- За что грозит субсидиарная ответственность руководителю компании?

- Кто чаще всего является фигурантом уголовного дела по «налоговым» статьям?

- Аудит и аудиторское заключение, как способ предупреждения рисков ответственности.

Где еще можно найти перечень обязанных проводить аудит организаций, кроме закона об аудите

В новой редакции Федерального закона N 307-ФЗ оставили прямую ссылку на обязанность ежегодно проводить обязательный аудит отчетности и предоставить заинтересованным пользователям аудиторское заключение только для:

- организаций, участвующих в организованных торгах;

- организаций — профучастников РЦБ;

- фондов (для них предусмотрены некоторые послабления, рассмотренные ниже);

- организаций с доходом, превышающим 800 млн руб. или суммой активов свыше 400 млн руб. (при применении этих критериев есть свои нюансы, о которых тоже расскажем).

И в качестве основного требования отражено, что обязательный аудит бухгалтерской (финансовой) отчетности проводится во всех случаях, если это норма прописана специальными нормами федерального законодательства, регулирующими разные сферы деятельности.

Упоминания об обязательном аудите в соответствии с федеральными законами, были и раньше, но самым последним абзацем пункта 1 статьи 5 Закона №307-ФЗ, на который обращаешь внимание в последнюю очередь.

Теперь же законодатели сместили акценты в сторону повышения значимости проведения аудиторских проверок организациями, перечисленными в этих нормах.

Например, пройти аудит и предоставить аудиторское заключение необходимо:

- любым акционерным обществам (п. 3 ст. 88 ФЗ от 26.12.1995 N 208-ФЗ);

- застройщикам, привлекающим денежные средства участников долевого строительства (п. 5 ст. 3 ФЗ от 30.12.2004 № 214-ФЗ);

- ГУПам и МУПам по решению собственников (п. 1 ст. 26 ФЗ от 14.11.2002 № 161-ФЗ);

- ЖНК (п. 1 ст. 54 ФЗ от 30.12.2004 № 215-ФЗ);

- банкам (ст. 42 ФЗ от 02.12.1990 N 395-1);

- организациям, формирующим консолидированную отчетность (ФЗ от 27.07.2010 N 208-ФЗ).

Еще раз подчеркнем основную идею внесенных изменений о том, что проводить обязательный аудит и предоставлять аудиторское заключение необходимо либо в соответствии с федеральным законодательством, либо если это прямо прописано в статье 5 Закона № 307-ФЗ «Об аудиторской деятельности».

К примеру, если даже финансовые показатели акционерного общества не превышают максимальные значения согласно новым критериям обязательного аудита по сумме дохода или активов (т.е. вроде как проводить аудит не нужно), но аудиторское заключение за 2020 год потребуется, в любом случае, на основании положений статьи 88 Закона об акционерных обществах N 208-ФЗ.

Чтобы руководителям предприятий было проще сориентироваться, Минфин РФ каждый год на своем сайте публикует информационные письма с актуальной информацией с перечислением норм, регулирующих проведения обязательного аудита. Например, для применения в 2021 году смотрите письмо N ИС- аудит-37 от 11 января 2021 г.

Также за консультацией можно обратится к аудиторам, они помогут выяснить нужно ли вашей компании проходить аудит.

Применяем ФСБУ 5/2019 (Запасы) на практике

Проверьте актуализацию учетной политики с учетом нового стандарта на 2021 год.

Изменился перечень НКО, подлежащих обязательному аудиту

Независимо от вида НКО, они подлежат аудиту по критериям финансово-экономической деятельности.

Помимо финансового критерия, обязательному аудиту подлежат определенные виды НКО. В этом случае не имеет значения соблюдение критериев по выручке или валюта баланса НКО. Например, все фонды, за исключением международных и государственных внебюджетных фондов, иностранные агенты.

Таким образом, ранее фондам вне зависимости от размера и направления деятельности приходилось расходовать целевые средства на обязательный аудит годовой отчетности на основании п. 3 ч. 1 ст. 5 Закона об аудите.

При этом проведение аудиторской проверки для небольших некоммерческих организаций, особенно социально ориентированных, нередко является значительным финансовым бременем.

В целях поддержки в период действия карантина федеральным законом от 08.06.2020 № 166-ФЗ действие этого требования в отношении фондов, являющихся социально ориентированными НКО, было приостановлено до 1 января 2021 г.

С бухгалтерской отчетности за 2020 год обязательный аудит для фондов опять необходимо проходить, но при этом законодатели предусмотрели некоторые послабления.

Так, с 2021 года от этой обязанности освободили:

- специализированные организации управления целевым капиталом;

- фонды, с величиной ежегодных поступлений в предыдущем к отчетному году, менее трех миллионов рублей.

Остальным фондам нужно предоставить аудиторское заключение за 2020 год.

Пересмотрены «стоимостные» критерии обязательного аудита отчетности

Одно из самых обсуждаемых бизнесом изменений — это значительное изменение с 1 января 2021 года величины пороговых значений финансовых показателей деятельности организации, при превышении которых возникает обязанность проведения обязательного аудита:

- предельный размер дохода в сторону увеличения с 400 млн до 800 млн рублей;

- показатель суммы активов баланса (то есть строки 1600 или 1700) с 60 млн до 400 млн рублей.

Связано это с тем, что большинство компаний, относящихся к малому и среднему бизнесу, имеют невысокие объемы выручки, не занимаются продажей своих акции или облигации на рынке, не привлекают деньги частных лиц, поэтому нет необходимости их дополнительно контроля.

При расчете измененных критериев аудита отметим некоторые нюансы. Доход теперь рассчитывается не как раньше: на базе бухгалтерской отчетности, а по данным налогового учета (сформированным по правилам главы 25 Налогового Кодекса). При расчете суммируются все виды доходов, включая и внереализационные доходы.

Например, для оценки необходимости проведения обязательного аудита по итогам 2020 года, надо посмотреть сумму доходов за 2019 год или размер валюты баланса на 31 декабря 2019 года.

Соответственно для проведения обязательного аудита за 2021 год надо посмотреть сумму доходов за 2020 год или размер валюты баланса на 31 декабря 2020 года.

У компаний на общем режиме размер доходов определяется как сумма строки 010 и строки 020 Листа 02 годовой Декларации по налогу на прибыль за 2020 год.

АУДИТ

ВСЕ ПОБЕДИТ!

На кого не повлияли изменения в часть прохождения обязательной аудиторской проверки

Теперь подробнее разберем переходные положения при применении новых критериев.

Изменения в Закон об аудите, скорректировавший критерии по финансовым показателям, вступил в силу с 1 января 2021 года и в общем случае принятые послабления применяется уже в отношении бухгалтерской отчетности за 2020 год.

Но пункт 2 статьи 2 Закона от 29.12.2020 № 476-ФЗ содержит переходные моменты, согласно которым предприятие, даже при несоответствии новым критериям, все равно не смогут избежать аудиторской проверки.

Например, если в предыдущем году уже был заключен договор и аудиторы фактически начали проверку до Нового года. Для таких компаний действует еще прошлогодние более низкие критерии без учета нововведений. Следовательно, им нужно будет также формировать полный комплект отчетности вместе с аудиторским заключением за 2020 год.

Эти исключения актуальны и для НКО.

К примеру, фонд (не являющийся международным) согласно ранее действовавшим требованиям, подписал соглашение с аудиторской организацией о подтверждении своей отчетности за 2020 год. Размер целевых поступлений от учредителей, добровольных имущественных взносов и пожертвований фонда за 2019 год был 2,3 млн руб. Аудиторы вышли на 1 этап проверки до конца 2020 года. Поэтому, даже несмотря на то, что критерии освобождения от обязательного аудита для НКО согласно нововведениям соблюдены (теперь проверка по общему правилу требуется только от 3 млн руб. поступлений), фонд должен закончить проверку и предоставить аудиторское заключение.

После повышения показателей значительная часть небольших ООО освобождены теперь от необходимости проведения обязательного аудита и получения аудиторского заключениям по итогам 2020 года.

Но учитывая усиление внимания со стороны налоговых органов, значимость аудита для небольших предприятий не должна снижаться. Аудит — эффективный инструмент для предотвращения существенных ошибок и искажений, а также для выявления резервов.

Так на практике аудиторами часто обнаруживаются имущество, фактически использующееся, но не отраженное в отчетности компании, существенные суммы переплат по налогам (например, по не принятым своевременно к вычету суммы НДС, не учтенным для налогообложения расходам). Сэкономленные таким образом суммы возвращаются в оборот компании, значительно улучшая ее финансовые показатели.

Например, у одного из клиентов аудиторской организации, который занимался оптовой торговлей крупной техники не проводилась регулярная инвентаризация товаров, покупателям не всегда выдавались документы по приобретенной технике. При проведении аудиторами контрольной инвентаризации были выявлены значительные суммы недостач, сокрытия выручки. Это приводило к огромным потерям для клиента.

Также, в последние годы в результате усиления налогового контроля, значительных сумм доначислений по результатам выездных налоговых проверок, увеличился риск привлечения руководителей, собственников и даже бухгалтеров к субсидиарной и материальной ответственности. Поэтому даже компаниям, которые не подлежат обязательному аудиту, рекомендуется провести инициативный аудит с углубленной проверкой налогового учета.

Аудит бухгалтерского баланса предприятия

Рубрика: Экономика и управление

Дата публикации: 16.02.2018 2018-02-16

Статья просмотрена: 1788 раз

Библиографическое описание:

Капустина, В. С. Аудит бухгалтерского баланса предприятия / В. С. Капустина. — Текст : непосредственный // Молодой ученый. — 2018. — № 7 (193). — С. 66-68. — URL: https://moluch.ru/archive/193/48393/ (дата обращения: 07.12.2021).

Данная статья раскрывает порядок проведения аудита бухгалтерского баланса предприятия. В статье отражены основные этапы проведения аудита бухгалтерского баланса, раскрыта информационная база аудита баланса предприятия. Изложены причины для проведения аудита бухгалтерского баланса.

Ключевые слова: бухгалтерский баланс, аудит, финансовая отчетность, аудиторское заключение, информационная база.

Бухгалтерский баланс предприятия является основным отчетом о финансово- хозяйственной деятельности предприятия, а понятие «аудит» означает процесс проверок, позволяющих дать независимое подтверждение достоверности бухгалтерского баланса предприятия.

«Причин для проведения аудита бухгалтерского баланса не мало, например предприятию нужно аудиторское заключение для участия в конкурсе, собственник предприятия заподозрил руководителя или бухгалтера в махинациях. Заключение аудитора может подтвердить или опровергнуть подозрения» [4, c. 97].

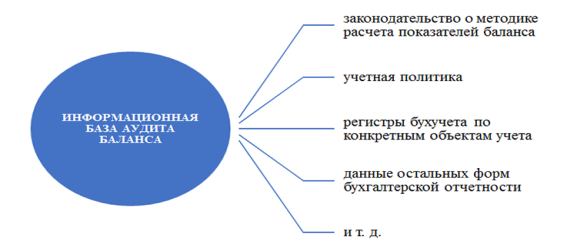

Информационная база аудита баланса, как показано на рисунке 1, состоит из следующих элементов: законодательство о методике расчета показателей баланса, учетной политики предприятия, регистров бухучета по конкретным объектам учета, данные остальных форм бухгалтерской отчетности и т. д.

Рис. 1. Информационная база аудита баланса

Элементы информационной базы аудита баланса позволяют сделать выводы о правильности отражения информации в заполненных строках баланса и выявить возможные искажения и риски.

Аудит бухгалтерского баланса предприятия состоит из следующих этапов:

- Подготовительный этап

Перед проведением аудита баланса предприятия, аудитору необходимо ознакомиться с основными видами деятельности предприятия, затем изучить учетную политику предприятия, оценить действенность системы внутреннего контроля, далее необходимо направить письменные запросы для подтверждения необходимой информации руководству предприятия и иным лицам (например, кредиторам).

На этом этапе аудитор собирает информацию, для того чтобы иметь общую картину о финансово-хозяйственной деятельности проверяемого субъекта, о системе учета на предприятии, понять специфику деятельности, имущественное и финансовое состояние предприятия.

- Основной этап

На данном этапе производится аудит бухгалтерского баланса предприятия, который начинается с математических расчетов: проводится проверка итогов по статьям и разделам бухгалтерского баланса, а также в целом по валюте баланса предприятия. В последующем сверяются начальные, конечные и сравнительные показатели баланса.

Далее проводится процесс проверки связанный со сверкой данных синтетического и аналитического учета. «Особое место в аудите баланса занимают оценка статей бухгалтерского баланса и проверка соблюдения методики по формированию его показателей. Выборочно анализируются первичные документы, информация из которых должна соответствовать той, что отражена в учете» [3, c. 76].

- Заключительный этап

На данном этапе происходит сверка информации из бухгалтерского баланса с иными бухгалтерскими отчетами: они не должны противоречить друг другу [2, c. 72].

В процессе проведения аудита, аудитор должен собрать достаточное количество доказательств, для того чтобы проверить действительность следующих моментов:

– первоначальные и полученные результаты, аудируемого бухгалтерского баланса не включают в себя существенных искажений, которые способны повлиять на достоверность проверяемого бухгалтерского баланса;

– итоговые и полученные результаты бухгалтерского баланса предыдущего отчетного периода соответствуя всем правилам перенесены на начало проверяемого отчетного периода.

– если в процессе составления бухгалтерской отчетности были внесены первоначальных и полученных показателей бухгалтерской отчетности, результаты внесенных корректировок должны быть соответствующим образом раскрыты в пояснениях к бухгалтерскому балансу;

– учетная политика аудируемого предприятия должна применяться на постоянной основе, а вносимые изменения в учетную политику, влияющие на первоначальные и полученные показатели бухгалтерского баланса, должны быть соответствующим образом оформлены и задокументированы в соответствии с установленным законодательством порядком [1, c. 93].

«Важной процедурой является также проверка соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований:

– строительство, которое не завершено, либо, приобретенное оборудование, которое требует монтажа, должны отражаться по фактическим затратам для застройщика, а также с учетом выданных авансов подрядчику на капитальное строительство;

– нематериальные активы и основные средства должны быть показаны посредством нетто-оценки, то есть по остаточной стоимости за вычетом начисленной амортизации;

– финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировки которых регулярно публикуются, должны быть показаны по рыночной стоимости, то есть за минусом суммы образованного резерва под обесценение вложений в ценные бумаги;

– материально-производственные запасы должны отражаться по стоимости, которая определяется исходя из используемых способов оценки запасов [1, c. 57];

– материально-производственные запасы, устаревшие морально, отражаются на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей;

– готовая продукция отражается по фактической или нормативной производственной себестоимости;

– товары в организациях, занятых торговой деятельностью, отражаются по стоимости их приобретения;

– затраты в незавершенное производство отражаются в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

– отгруженные продукция и товары отражаются в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

– дебиторская задолженность, по которой созданы резервы по сомнительным долгам, показывается за минусом образованного резерва;

– дебиторская и кредиторская задолженность представляется с подразделением в зависимости от срока обращения на краткосрочную, если срок обращения не более 12 месяцев после отчетной даты, и долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты;

– не допускается представление информации по счетам расчетов в «свернутом» виде. Данные по этим счетам в балансе приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, — в активе; по которым имеется кредитовое сальдо, — в пассиве;

– уставный капитал показывается в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке» [289- 290].

Таким образом, аудит бухгалтерского баланса — это процедура, которая позволяет подтвердить достоверность информации об имущественном и финансовом положении предприятия на отчетную дату, выявить возможные искажения и снизить риски. На основе прошедшего такую процедуру отчета можно проводить анализ финансового положения и принимать необходимые управленческие решения.

- Кучеров А. В., Колмыкова Е. С. Аудит бухгалтерской отчетности // Молодой ученый. — 2014. — № 9. — С. 289–291.

- Рябова М. А. Аудит: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / М. А. Рябова, Н. А. Богданова. — Ульяновск: УлГТУ, 2016.-199 с.

- Симониченко А. С. Правила проведения аудита бухгалтерского баланса на предприятии// Учет и аудит — 2016 — № 8 — С. 94

- Титов Е. О. Незаполненные статьи бухгалтерского баланса: чем это грозит?// Учет и аудит — 2016 — № 4 — С. 55