Счет 60 «Расчеты с поставщиками и подрядчиками»

СЧЕТ 60 «РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ»

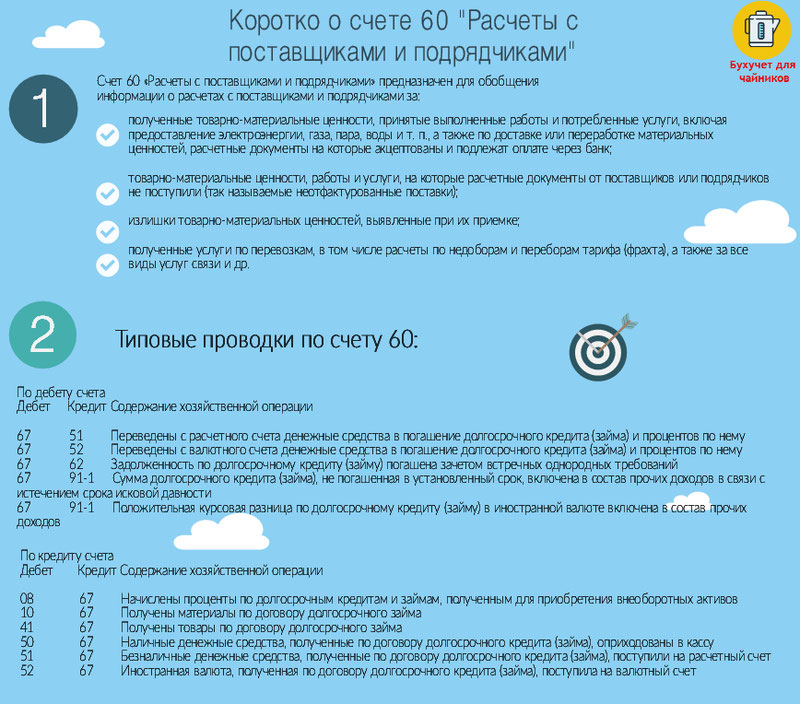

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками, а также взаимосвязанными организациями за:

— полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы, которые акцептованы и подлежат оплате через банк и наличными деньгами, а также обеспеченные векселями и другими обязательствами, подлежащими исполнению не денежными средствами;

— товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

— излишки товарно-материальных ценностей, выявленные при их приемке; полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи, и др.

Организации, занятые производством сельскохозяйственной продукции, при сдаче ее для переработки на давальческих условиях, расчеты с перерабатывающими предприятиями АПК за услуги по переработке отражают на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от способа исполнения обязательств (оплата деньгами, сельскохозяйственной продукции или продукцией переработки).

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

На счете 60 «Расчеты с поставщиками и подрядчиками» подлежит обобщению информация о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг, в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям» отражают операции по учету налога на добавленную стоимость за принятые к учету материальные активы, работы и услуги.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуют согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, или арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

По неотфактурованным поставкам счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Сельскохозяйственные организации при приобретении удобрений и химических средств защиты растений с использованием субсидий из федерального бюджета по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражают только сумму задолженности, погашаемую за счет собственных или заемных источников в корреспонденции со счетами 10 «Материалы» и 19 «Налог на добавленную стоимость» (на соответствующую сумму).

Доля стоимости материальных ценностей, принимаемая к учету за счет субсидий, отражается записью по дебету счетов 10 «Материалы» и 19 «Налог на добавленную стоимость» и кредиту счета 86 «Целевое финансирование».

При наличии сумм предварительной оплаты и авансов, выданных по счету 60 «Расчеты с поставщиками и подрядчиками», выводится развернутое сальдо.

Бухгалтерия организации должна следить за соблюдением расчетной дисциплины. При инвентаризации расчетов особое внимание обращается на суммы задолженности по выданным авансам и предварительной оплате. Необходимо проверить, не истекли ли сроки исполнения договорных обязательств и сроки исковой давности; установить причину несвоевременного вывоза со складов поставщиков ценностей и т.п. Необходимо принять меры по своевременному погашению кредиторской задолженности.

По предварительной оплате и авансам, не обеспеченным поставками или подрядными работами, выставляют претензии. При этом составляют корреспонденцию дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям» и кредит счета 60 «Расчеты с поставщиками и подрядчиками»).

Суммы кредиторской задолженности, по которым истек срок исковой давности, относятся на увеличение внереализационных доходов записью по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 91 «Прочие доходы и расходы».

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуют на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитывают обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60 «Расчеты с поставщиками и подрядчиками», а учитывают обособленно в аналитическом учете.

Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет-фактура установленной формы. Этот документ выписывает поставщик или подрядчик. Счета-фактуры служат основанием для оформления соответствующих банковских платежных документов на погашение задолженности: платежных поручений, аккредитивов, чеков, платежных требований. В счете-фактуре заполняют следующие реквизиты: продавец (поставщик или подрядчик) и его адрес, идентификационный номер продавца (ИНН); грузополучатель и грузоотправитель; покупатель, его адрес и идентификационный номер (ИНН). В нем указывают сведения о поставленных товарах или описание выполненных работ, оказанных услуг по их видам, единицу измерения, количество (объем), цену (тариф); стоимость за все количество товаров (выполненных работ, оказанных услуг) без налога на добавленную стоимость.

В документе обязательно указывают налоговые ставки и суммы налога на добавленную стоимость; делают ссылки на платежно-расчетные документы, указывают сведения о стране происхождения товаров и номерах грузовых таможенных деклараций. При отсутствии соответствующих реквизитов организация не может произвести последующий зачет по расчетам с бюджетом по налогу на добавленную стоимость за проданную продукцию, выполненные работы и оказанные услуги.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведут по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Для этого может открываться специальный субсчет или использоваться иные способы.

СЧЕТ 60 «РАСЧЕТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ»

Счет 60 в бухгалтерском учете (нюансы)

- Бухучет расчетов с поставщиками и подрядчиками

- Отражение кредиторской задолженности при выявлении разногласий с контрагентом

- Итоги

Бухучет расчетов с поставщиками и подрядчиками

Применение счета 60 «Расчеты с поставщиками и подрядчиками» регулируется Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н. Этот счет необходим для отражения данных по расчетам за:

- товары, работы, услуги (далее — ТРУ), которые приняты от поставщика и по которым получены первичные документы;

- ТРУ, которые приняты от поставщика, но по которым первичные документы не получены (неотфактурованные поставки);

- оприходованные при поступлении товаров излишки;

- работы, принятые от субподрядчиков и др.

Операции по отражению кредиторской задолженности проводятся в момент возникновения обязательства, момент оплаты на запись по кредиту счета 60 в бухгалтерском учете не влияет. Когда показывать обязательство в бухучете, зависит от условий перехода права собственности на приобретаемые ТРУ в соответствии с договором между покупателем и поставщиком. Отражение обязательства в бухучете происходит тогда же, когда и отражение поступления ТРУ. При оприходовании ТРУ бухгалтер записывает транзакцию по кредиту счета 60 и по дебету счетов учета купленного имущества (а также счета 15) или затрат на сумму, указанную в первичных документах поставщика. НДС, входящий в стоимость ТРУ, выделяется отдельно проводкой:

Когда обязательства исполняются, то есть производится оплата поставщику, делается запись на сумму оплаты:

Дт 60 Кт 50, 51, 52, 55.

Если покупатель осуществляет оплату до поставки ТРУ, проводка записывается по дебету счета 60 субсчета «Авансы выданные». Таким образом, на отдельном субсчете счета 60 аккумулируется дебиторская задолженность, которая погасится при поступлении ТРУ. При этом в балансе кредиторская задолженность по счету 60 показывается в пассиве, а дебиторская — в активе, а потому нельзя показывать в отчетности свернутое сальдо 60 счета.

Образец оформления ОСВ по счету 60 в разрезе субсчетов см. в типовой ситуации от КонсультантПлюс. Здесь же описаны правила оформления бухгалтерских регистров. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если покупатель передает собственный вексель в качестве гарантии оплаты ТРУ, то кредиторская задолженность со счета 60 не списывается, а отражается на отдельном субсчете, например, проводкой:

Дт 60 субсчет «Расчеты по поступившим ТРУ» – Кт 60 субсчет «Расчеты по векселям выданным».

При погашении собственного векселя делается проводка:

Дт 60 субсчет «Расчеты по векселям выданным» – Кт 50, 51, 52, 55.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При приемке ТРУ могут быть обнаружены недостачи, не выполнен полный объем заказанных работ, при этом в расчетных документах указана полная стоимость. Кроме того, ошибка может содержаться в самих документах, например, некорректная цена или количество. Покупатель должен сообщить контрагенту о произошедшем нарушении и выставить претензию. Поскольку поставщик может как согласиться, так и не согласиться с предъявленными требованиями, в бухучете покупателю придется отразить обязательство на полную сумму в соответствии с первичными документами, показав спорную сумму на счете 76, субсчет «Расчеты по претензиям»:

- Дт 07, 08, 10, 15, 20, 23, 25, 26, 41, 44 Кт 60 — приняты к учету фактически поступившие ТРУ;

- Дт 19 Кт 60 — отражена сумма входящего НДС по фактически поступившим ТРУ;

- Дт 76 субсчет «Расчеты по претензиям» Кт 60 — сумма недостачи (ошибки) отнесена на расчеты по претензиям.

Какие проводки составить и какие нюансы учесть при списании кредиторской задолженности, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Также возможна обратная ситуация, когда на поступившие товары не получены сопроводительные документы, либо при приемке выявлены излишки, либо объем выполненных работ был превышен. Если организация, соблюдая закон, отказывается оплачивать и решает вернуть такие товары поставщику, то их учет ведется за балансом, на счете 002 «ТМЦ, принятые на ответственное хранение». Если организация решает принять такие ТРУ, то она должна их оприходовать, используя цены поставщика, и показать задолженность по кредиту счета 60. Цены могут быть взяты из договора, сопроводительных документов на аналогичные ТРУ либо исходя из экспертной оценки.

Об одном из наиболее часто используемых регистров бухучета для счета 60 читайте в статье «Особенности оборотно-сальдовой ведомости по счету 60».

Итоги

Существуют разные виды кредиторки. Один из них и часто наиболее существенный — обязательства перед поставщиками и подрядчиками. Для их учета выделен отдельный счет 60 в плане счетов. Необходимо помнить, что счет 60 может быть также и активным при отражении авансов и предоплаты.

Дополнительную информацию о кредиторской задолженности читайте в статье «Как кредиторская задолженность отражается на счетах?».

Счет 60 в бухгалтерском учете: особенности расчета, применение и отзывы

Для обеспечения деятельности предприятие приобретает материалы или услуги. Все расчеты с контрагентами отображаются через счет 60 в бухгалтерском учете.

Суть операций

Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов. Такие сделки также являются правомерными.

Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки. Такие сделки регулируются Гражданским кодексом.

На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно. В любом случае свершившаяся сделка оформляется актом или товарной накладной. Если поставщик находится на общей системе налогообложения, он дополнительно выписывает фактуру.

Что такое 60 счет?

Поставщики – это организации, которые доставляют материальные ценности, активы, оказывают услуги. Для учета расчетов с ними используется 60 счет. Это активно-пассивный счет, т. е. движение средств осуществляется по дебету и по кредиту. На нем отображаются данные о стоимости:

- ТМЦ, выполненных работ, оказанных услуг, в т. ч. предоставленной электроэнергии, газа, воды и т. п.;

- выявленных излишков ТМЦ;

- полученных услуг по перевозкам, связи и т. д.;

- выданным авансам под отгрузку ТМЦ или выполненным работа.

Счет 60 «Расчеты с поставщиками» отображает движение средств между компанией и всеми контрагентами независимо от того, на основании чего была произведена оплата.

Оформление

Практически все первичные бухгалтерские документы имеют унифицированную форму. Оформление поставки сопровождается ТОРГ-12. Акт приемки-сдачи работ не унифицирован. Но в него нужно обязательно включить такие реквизиты:

- номер, дату составления;

- названия сторон сделки;

- если предварительно был заключен договор, то акт должен содержать ссылку на него;

- банковские реквизиты сторон.

Получив первичные документы, их нужно сразу отразить в учете. Рассмотрим основные бухгалтерские записи по счету 60.

Расчеты с поставщиками

Компания приобретает товар с безналичной оплатой у поставщика на общей системе налогообложения. Минимальный комплект документов, сопровождающих сделку, должен включать товарно-транспортную накладную (ТОРГ-12) и счет-фактуру.

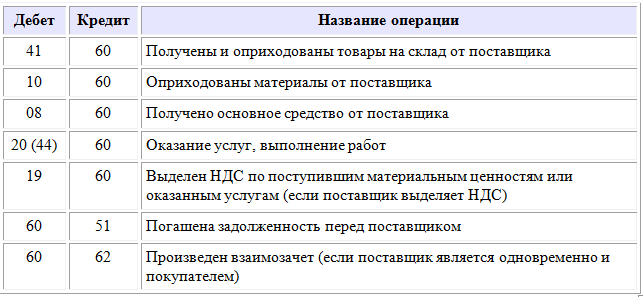

В БУ проводятся такие записи:

- ДТ41 КТ60 — сумма принятого товара (без НДС);

- ДТ19 КТ60 — НДС по товару;

- ДТ68 КТ19 — вычет по НДС на основании фактуры;

- ДТ60 КТ51 — оплата поставщику.

Расчеты с посредниками

Расчеты с посредниками

Компания воспользовалась услугами сторонней организации для доставки товара. Минимальный пакет документов – акт приема-сдачи услуг и фактура. Счет 60 в бухгалтерском учете по данной сделке будет содержать такие записи:

- ДТ44 КТ60 – стоимость полученной услуги (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражен вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата услуг транспортной компании.

Компания получила счет от провайдера услуг связи. В БУ отображаются такие проводки:

- ДТ26 КТ60 — стоимость полученной услуги (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражен вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата услуг связи.

Покупка оборудования

Компания приобрела ОС. Доставку и монтаж осуществляют две разные организации. Все поставщики находятся на общей системе налогообложения. Отобразим через счет 60 в бухгалтерском учете «Расчеты с контрагентами»:

- ДТ08 КТ60 – оприходовано оборудование (без НДС);

- ДТ19 КТ60 – начислен НДС;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата поставщику;

- ДТ08 КТ60 — оплата транспортных услуг (без НДС);

- ДТ19 КТ60 — НДС по автотранспортным услугам;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата автотранспортной компании;

- ДТ08 КТ60 – учтена стоимость услуг по монтажу и наладке (без НДС);

- ДТ19 КТ60 — НДС по услугам монтажа;

- ДТ68 КТ19 — отражаем вычет НДС на основании фактуры;

- ДТ60 КТ51 — оплата за услуги монтажа оборудования.

- ДТ01 КТ08 — ввод ОС в эксплуатацию.

Аналитический учет

Аналитика по счету 60 осуществляется по всем контрагентам и договорам. Конечное сальдо указывают на то, что либо товар оплатили, но еще не получили, либо на долг перед поставщиком. По данным аналитического учета должна отображаться информация в разрезах:

- акцептованных расчетных документов, по которым еще не наступил срок оплаты;

- по не оплаченным в срок документам;

- по выданным векселям;

- просроченным оплатам по векселям;

- по полученному коммерческому кредиту.

Синтетический учет осуществляется согласно расчетным документам (в пределах сумм акцепта) исходя из количества ценностей. Если при приемке товара была обнаружена недостача или арифметические ошибки, счет 60 в бухгалтерском учете кредитуется со счетом 76-3 «Расчеты по претензиям» на сумму расхождений между фактически полученным товаром и суммой в документах. НДС отображаются в корреспонденции с ДТ18.

Синтетический учет осуществляется согласно расчетным документам (в пределах сумм акцепта) исходя из количества ценностей. Если при приемке товара была обнаружена недостача или арифметические ошибки, счет 60 в бухгалтерском учете кредитуется со счетом 76-3 «Расчеты по претензиям» на сумму расхождений между фактически полученным товаром и суммой в документах. НДС отображаются в корреспонденции с ДТ18.

Сверки

Периодически между контрагентами проводится проверка сумм взаиморасчетов. По ее результатам долг клиента может быть уменьшен или увеличен. Рассмотрим, как отображается в балансе проверка (бухгалтерский учет). Счет 60 дебетуется со счетами:

- 16 «Отклонение в стоимости ТМЦ», 18 «НДС», 92 «Внереализационные доходы и расходы», если по результатам сверки сумма долга уменьшается. Второй вариант корректировки – сторнирование соответствующей записи.

- На суммы оплаченных авансов в корреспонденции с КТ счета учета денежных средств.

- При погашении задолженности осуществляется зачет взаимотребований – сч. 62, 76.

В конце месяца за не полученные материалы сумма оплаты кредитуется со счетом учета ТМЦ. В начале следующего месяца стоимость принятого сырья сторнируется. Суммы оплаты продолжают числиться в составе дебиторской задолженности.

Пример

Организация приобретает материалы на сумму 2,36 млн руб. (в т. ч. НДС 18% — 360 тыс. руб.). Покупатель перечисляет аванс в сумме 1,18 млн руб., остаток – после получения товара. В БУ формируются такие проводки:

- ДТ60 КТ51 – 1,18 млн руб — перечислен аванс поставщику;

- КТ60 ДТ10 – 2 млн руб. — стоимость купленных материалов без учета НДС;

- КТ60 ДТ18 – 360 тыс. руб. — начислен НДС;

- ДТ60 КТ51 – 1,18 млн руб. — сумма доплаты.

Для учета операция по счету 60 используется журнал-ордер № 6-АПК. Записи формируются по каждому документу (счету, ТТН, РН). Учет осуществляется в разрезе поставщиков.

Журнал состоит из двух разделов: главной книги и аналитических данных. На последней странице приводится сводная информация о состоянии расчетов на конец периода. Данные можно отображать и на отдельных бланках журнала. Отзывы бухгалтеров подтверждают, что, в частности, сельскохозяйственным организациям легче обособлено учитывать операции по закупке ценностей, которые предназначены для капитального строительства.

В левой части журнала отражаются проводки с КТ60 на ДТ счетов учета ТМЦ, затрат, вложений во внеоборотные активы. Отдельной строкой записываются суммы НДС. В правой части отображаются суммы с ДТ60, т. е. оплата поставщикам. Если срок погашения обязательства продлевается, это отображается отдельной записью в конце журнала. Итоги левой части журнала переносятся в главную книгу, а правой — используются для сверки оборотов. Записи в Книгу заносятся по расчетным документам. Отдельной строкой в журнале отображаются излишки ТМЦ.

Данные об оплате заносятся в журнал на основании выписок банка, кассовых ордеров, других денежных документов. Списания сумм долга отражают по бухгалтерским справкам.

Перенос

Обороты по кредиту из второго раздела в конце периода переносятся в первый раздел нового журнала, а затем в главную книгу. Остатки по сч. 60 отображаются в таблице «Аналитические данные». Оборот по КТ60 (первый раздел) записывают в одноименную графу главной книги. Оборот по ДТ отображается в разделе «С кредита сч. 60». Записи формируются на последней странице журнала.

Рассмотрим, как на предприятиях разных отраслей осуществляется проверка (бухгалтерский учет).

- Общепит: ДТ07, 10 — с данными 46-АПК.

- Производственные предприятия: сч. 20-1 — с данными отчета № 18А, сч. 20-2 — с данными отчета № 18Б.

Счет 11 предприятия всех отраслей сравнивают с:

- 73-АПК;

- оборотами ДТ60, КТ51 и данными 2-АПК; КТ55 и данными 3-АПК; КТ66 и данными 4-АПК и т.д.

Итоги формы № 6-АПК должны соответствовать данным синтетического учета:

сумма оплаты + списания за месяц + непогашенные долги + недосписанные суммы = итог графы 14 + задолженность на начало месяца.

Форма 6а

«Реестр операций по расчетам с подрядчиками» также можно использовать для отображения плановых платежей. Сначала записывается сумма задолженности на начало периода, наименование поставщика:

- поступление ценностей за определенный срок — в графе 5;

- сумма НДС – в графе 6;

- графы 7 и 8 остаются пустыми.

Реестр открывают на 3, 6 или 12 месяцев. Записи отражаются за каждые 30 дней в хронологическом порядке по каждому документу поставщика.

Особенности

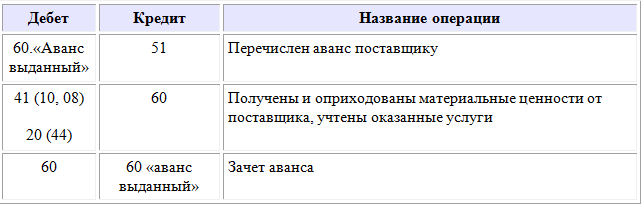

При оформлении взаиморасчетов с поставщиками важную роль играет момент зачисления средств: по факту получения товара или авансом, с последующей доплатой. В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» будет использоваться как пассивный: по КТ отражается сумма задолженности организации, а по ДТ – ее погашение. Во втором случае – наоборот: по ДТ формируется сумма дебиторской задолженности, а по КТ – учет оплаты.

Расчеты по авансам

Если имеет место предоплата, расчеты усложняются. Дополнительно открывается субсчет 60-2, на который зачисляется сумма аванса. После поставки товара приходуются ценности, сумма аванса переносится на счет 60-1. Субсчет 60-2 закрывается в 0.

Проводки представлены в виде таблицы.

| ДТ | КТ | Операция |

| 60/2 | 50 (51, 52) | Выдан аванс |

| 08, 10, 20 | 60/1 | Получены ТМЦ, учтены услуги |

| 60/1 | 60/2 | Зачет выданного аванса |

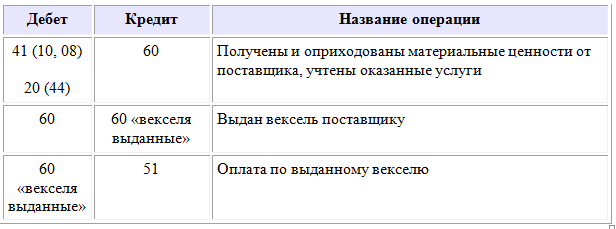

Учет векселей

В данном случае возможны следующие проводки.

| ДТ | КТ | Операция |

| 08, 10, 20 | 60/1 | Получены ТМЦ, учтены услуги |

| 60/1 | 60/3 | В счет задолженности выдан вексель |

| 60/3 | 51 | Вексель погашен |

Работа с 1С

В программе «1С: Бухгалтерия» все суммы оплат контрагентов переносятся на счет 60 в бухгалтерском учете. Видеоролики по использованию программы показывают, как корректно заносить данные в базу, так что на этом этапе мы подробно останавливаться не будем, а уделим внимание основным моментам.

Ведомость по счету можно сформировать из отчетов в верхней части закладок. В новом окне следует указать период, за который будут предоставлены данные, номер счета, название организации и нажать кнопку «Сформировать отчет». Настройки можно отрегулировать. Справа находится панель основных и дополнительных опций. В первом пункте выбирается, на основании каких показателей будет формироваться ведомость: БУ, НУ, постоянные (временные) разницы, сальдо. Далее указывается субконто. Обычно это контрагенты, договора и расчетные документы. Активная галочка означает, что субконто будет учитываться при формировании отчета. Во второй закладке можно выбрать дополнительные данные, порядок их размещения (в отдельных колонках), сортировку, вариант оформления.

Все эти настройки можно сохранить, чтобы не производить их в следующий раз. Для этого используется одноименная кнопка в виде пиктограммы справа над окном с закладками. Щелкнув два раза левой клавишей мыши, из оборотки можно попасть в детальный отчет «Карточка счета».

60 счет бухгалтерского учета

Зачем нужен 60 счет

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами. Поэтому важно знать основные проводки, связанные со счетом 60.

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета

Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Бухучет для «чайников»: изучаем счет 60

- 12 января 2021 г.

- 3 минуты

- 18 287

Счет 60 в бухгалтерском учете для чайников

Счет 60 в бухгалтерском учете для чайников

При подготовке к зачету или экзамену по бухучету нужно знать, что часто преподы любят спрашивать про разные счета и проводки в бух.учете. Для чайников полезно будет узнать, что значит счет 60. Об этом и поговорим в нашей сегодняшней статье.

Любое предприятие занимается учетом расчетов с подрядчиками и поставщиками. Сюда входят не только поставки товара, но и разного рода выполнение работ и оказание услуг.

Счет 60: учет расходов с поставщиками

В счете 60 отображаются все взаимоотношения с поставщиками. Поэтому этот счет и называется «Расчеты с поставщиками и подрядчиками».

В колонке с дебетом отражается оплата поставщику за товар/услугу/работу, в колонке по кредиту – долг организации перед поставщиками.

счет 60 в бухгалтерском учете для чайников

счет 60 в бухгалтерском учете для чайников

А в данной таблице можно посмотреть основные проводки по счету 60, которые будут полезны студентам:

Счет 60 в бухгалтерском учете

Счет 60 в бухгалтерском учете

Счет 60: учет выданных авансов

Если организация перечисляет поставщику аванс в счет предстоящей поставки товара или услуг, в таблице необходимо сделать пометку «аванс выданный» (ему присуждается номер субсчета К50).

Пример можно увидеть в табличке:

Счет 60 в бухгалтерском учете

Счет 60 в бухгалтерском учете

Счет 60: учет векселя для погашения задолженности

В обеспечение задолженности выдается вексель. В этом случае в таблице нужно открыть субсчет «Выданные векселя», как в таблице:

Счет 60 в бухгалтерском учете

Счет 60 в бухгалтерском учете

Информации по бухучету (счет 60) существует довольно много, и не всегда она дается легко. Мы стараемся предоставить ее максимально доступно и понятно. Ну а если и этого мало, и вам кроме понимания темы нужно выполнить какую-нибудь супер-сложную контрольную/лабораторную/курсовую по этому странному предмету – обращайтесь сами знаете куда.

- Контрольная работа от 1 дня / от 120 р. Узнать стоимость

- Дипломная работа от 7 дней / от 9540 р. Узнать стоимость

- Курсовая работа 5 дней / от 2160 р. Узнать стоимость

- Реферат от 1 дня / от 840 р. Узнать стоимость

Наталья – контент-маркетолог и блогер, но все это не мешает ей оставаться адекватным человеком. Верит во все цвета радуги и не верит в теорию всемирного заговора. Увлекается «нейрохиромантией» и тайно мечтает воссоздать дома Александрийскую библиотеку.