Дополнительный лист книги продаж

dopolnitelnyy_list_knigi_prodazh.jpg

Похожие публикации

Ведение книги продаж, т.е. хронологического перечня осуществленных фактов реализации товаров, является обязанностью плательщиков НДС. Иногда, в связи с различными обстоятельствами, возникает необходимость корректировки сумм продаж. Сделать это можно разными методами, исходя из того, в какой момент исправления вносятся в документ. К примеру, дополнительный лист книги продаж оформляется, когда изменения следует внести уже по завершении отчетного квартала в случаях:

Если в выставленном покупателю счете-фактуре обнаружена ошибка и нужно аннулировать его, а затем зарегистрировать исправленный вариант;

Если отражен счет-фактура (СФ), который не следовало выставлять вообще;

Если в СФ ошибочно не начислен НДС.

Таким образом, доплист – это специальная форма, составляемая в определенных случаях. Заполняют ее, руководствуясь требованиями законодательства, и в некоторых ситуациях представляют в ИФНС. Разберемся, как заполнять дополнительные листы книги продаж.

Особенности новой редакции доплиста

Последние изменения, которыми в формы книги продаж и доплиста к ней вносились изменения, приняты постановлением Правительства РФ № 981 от 19.08.2017. Были добавлены графы:

3а «Регистрационный № таможенной декларации» – для декларантов, работающих с продажами, которые проводятся в соответствии с принятой в РФ таможенной процедурой;

3б «Код вида товара» – для заполнения плательщиками НДС по товарам, вывезенным в страны ЕАЭС.

Обновленные редакции этих форм применяются с 01.10.2017. Доплист к книге продаж представляет собой документ, состоящий из информационного раздела – «шапки» и таблицы, где аккумулируются данные исправительных СФ.

В этой статье мы приводим образец оформления доплиста за 4 квартал 2018 г. Обратите внимание, что в связи с повышением ставки НДС, с 01.01.2019 г. будет применяться другая, вновь измененная форма книги продаж и дополнительного листа, где будет учтена новая налоговая ставка 20% (изменения утв. Постановлением Правительства № 15 от 19.01.2019 г.).

Заполнение дополнительного листа книги продаж

Оформляют доплист за 4 кв. 2018 в соответствии с Правилами заполнения, утвержденными постановлением № 1137 в редакции от 19.01.2019 по следующему алгоритму:

В графах 1-12 построчно указывают сведения из ошибочного счета-фактуры, подлежащего аннулированию;

В строку «Итого» переносят итоговые цифры по графам 14–19 из книги продаж за соответствующий квартал (при составлении первого дополнительного листа), в котором была обнаружена ошибка или из предыдущего доплиста (если подобная форма уже была оформлена ранее). Все стоимостные показатели в этих графах указывают, следуя правилам:

- при аннулировании СФ – со знаком «минус»;

- при регистрации исправленного или не зарегистрированного вовремя СФ — так, как они отражены в СФ.

При наличии нескольких документов, данные которых необходимо скорректировать или аннулировать, их вписывают в следующие строки.

По завершении перечисления всех документов, требующих исправления, заполняют строку «Всего», суммировав положительные и отрицательные значения предыдущих соответствующих строк. Сведения из дополнительных листов книги продаж становятся основанием для внесения изменений в декларацию по НДС и представления уточненного расчета в ИФНС.

Представляем пример заполнения доплиста к книге продаж за 4 квартал 2018г. при обнаружении СФ, который необходимо аннулировать, и зарегистрировать исправленные суммы по СФ, т.е. стоимость реализованного товара и НДС:

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

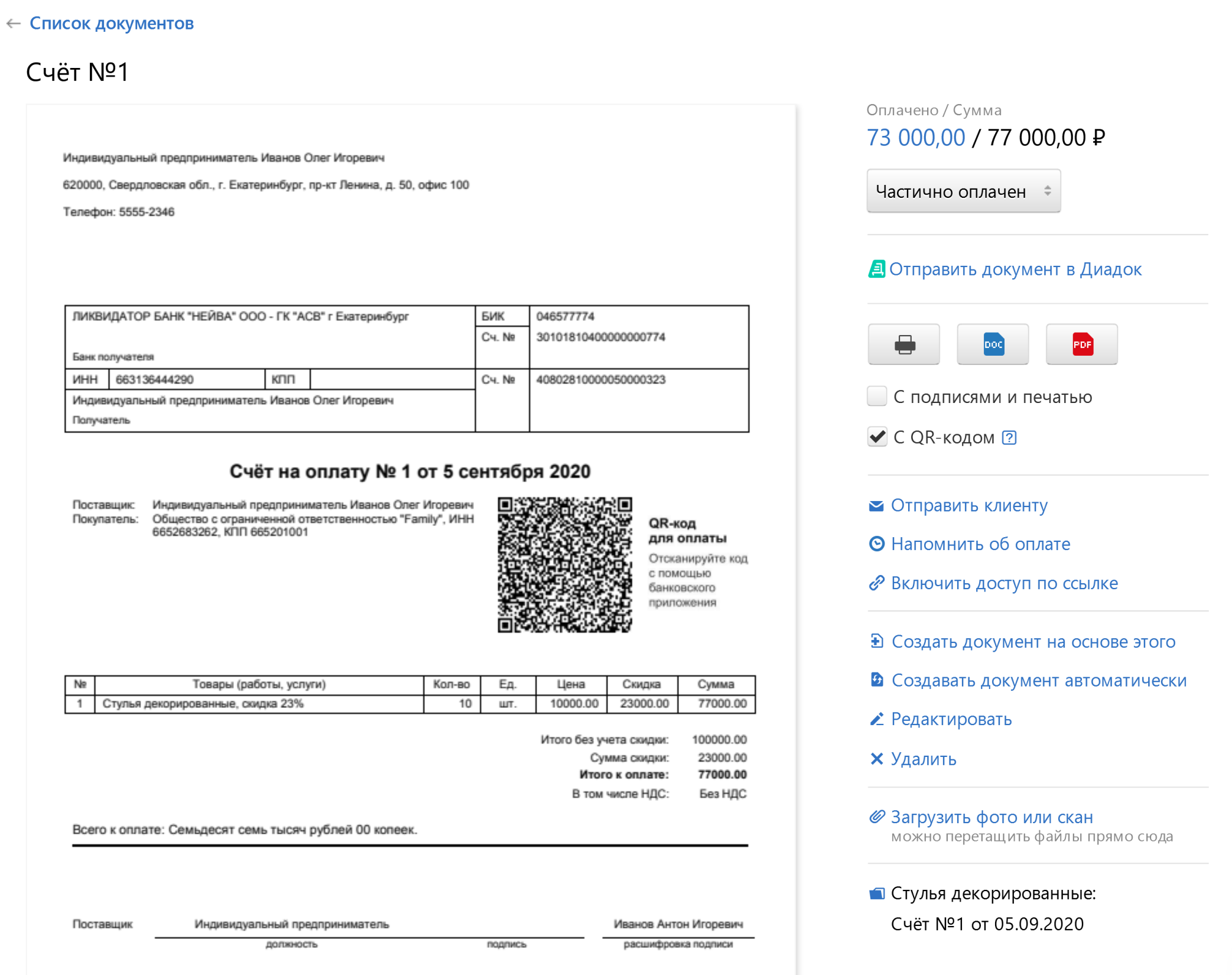

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

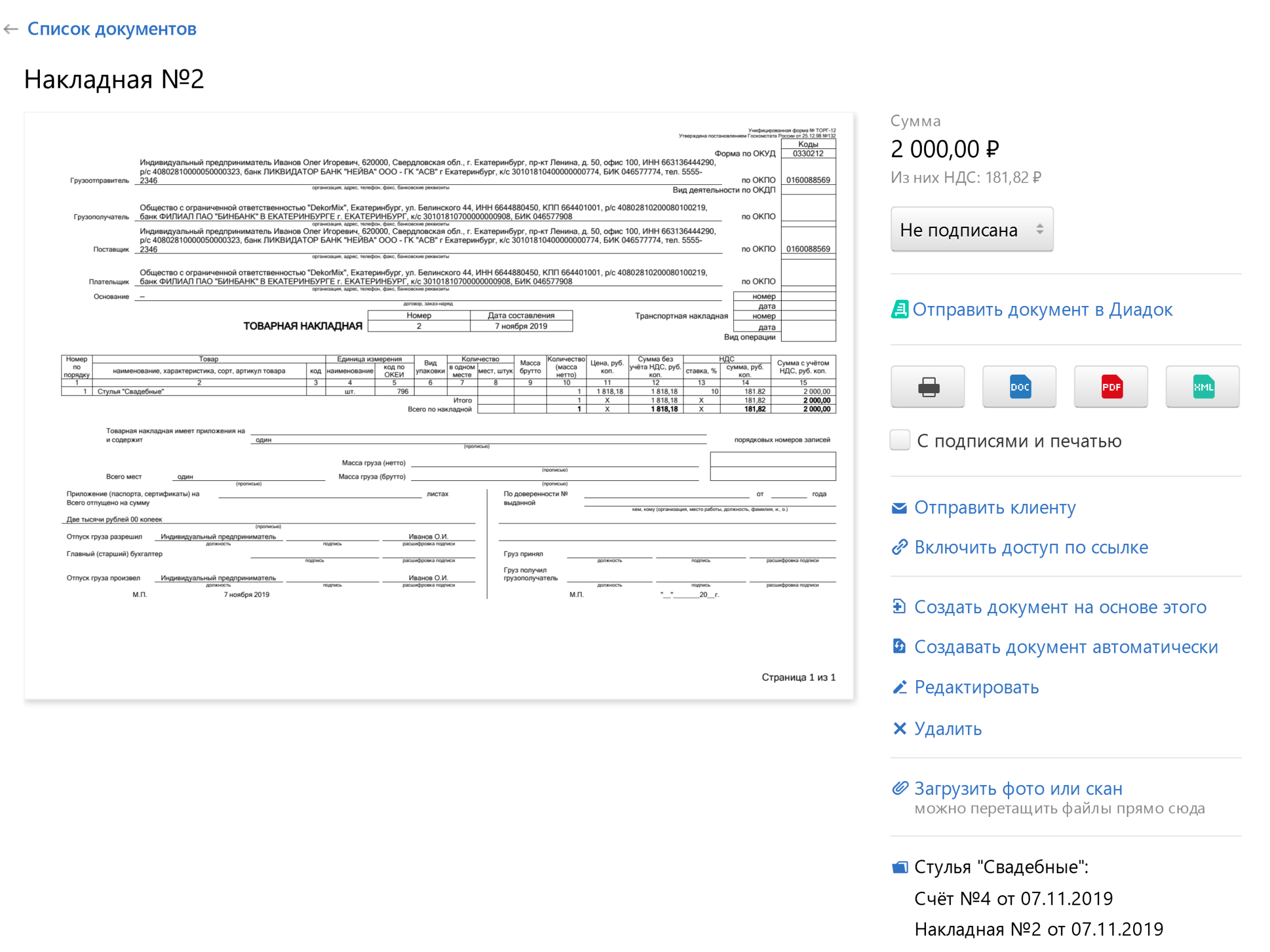

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

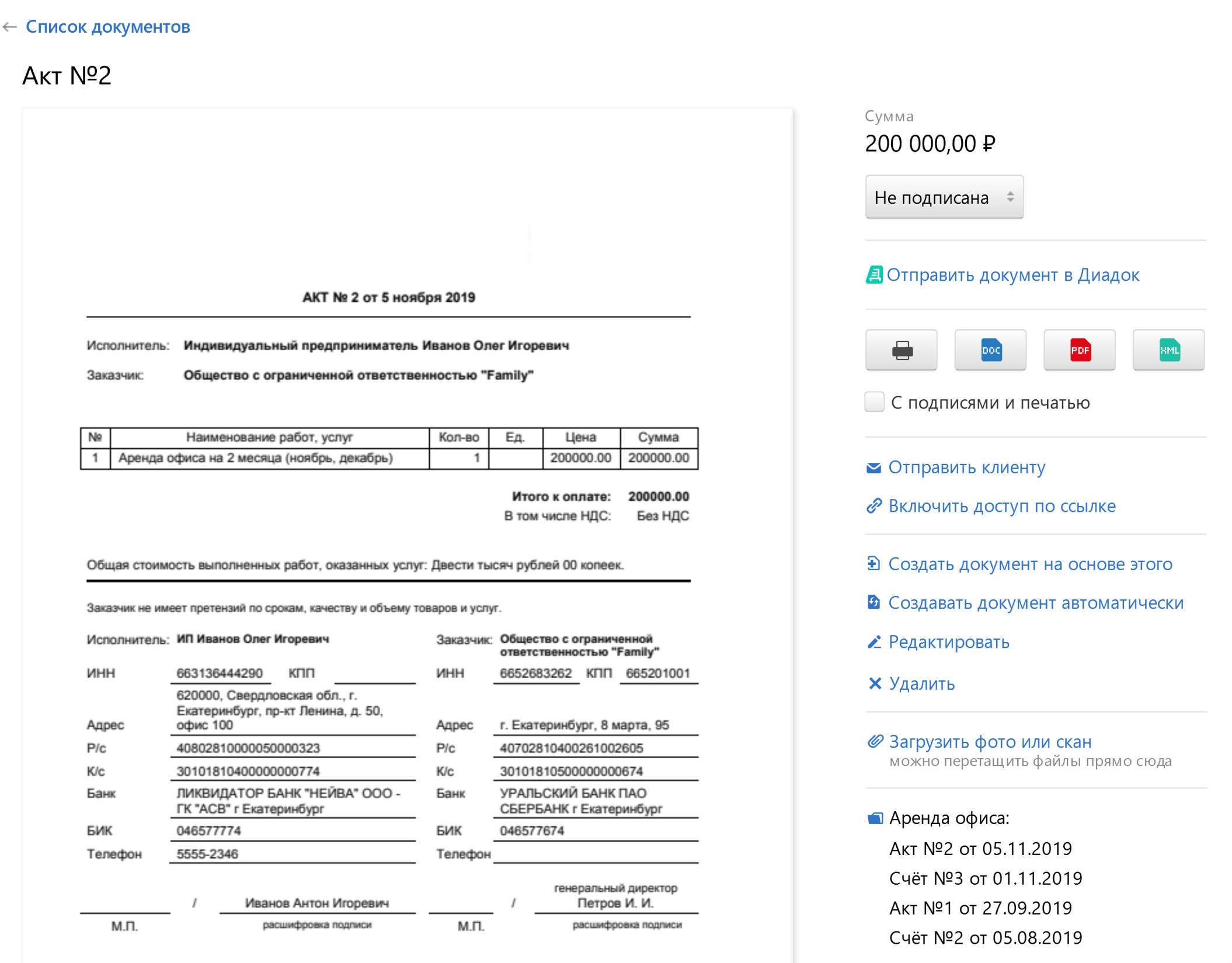

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

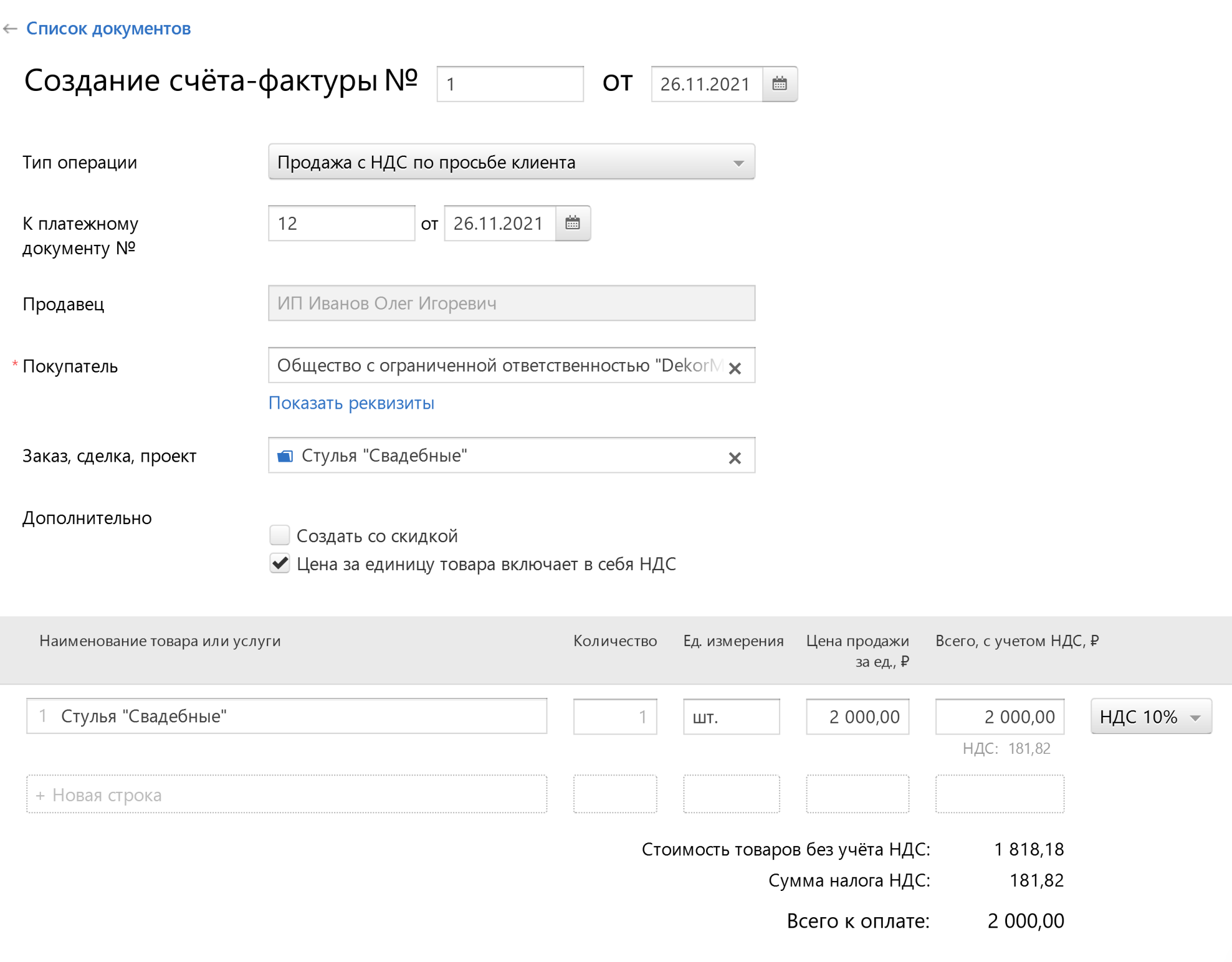

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png) Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

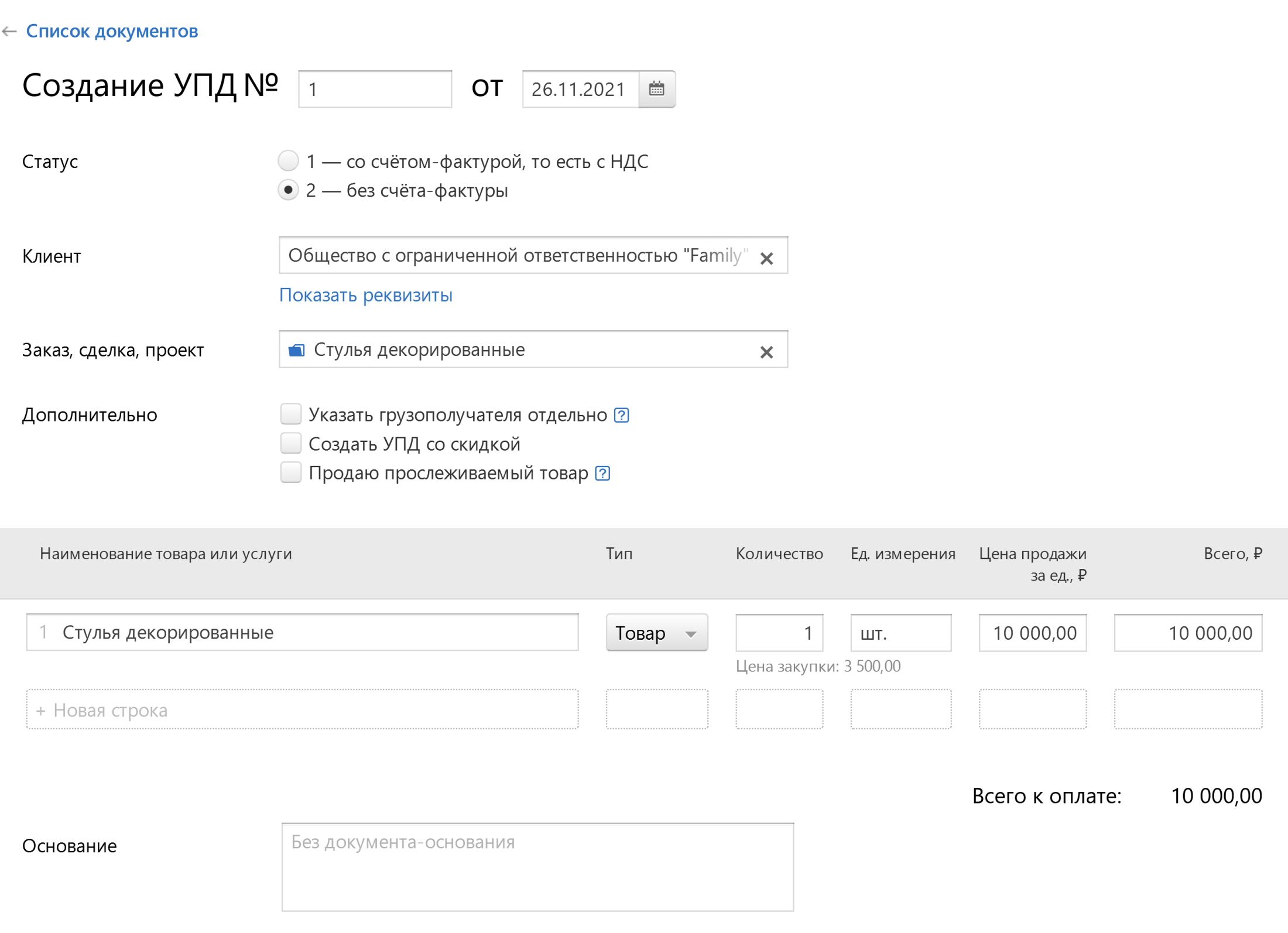

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 26.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как формируется корректировочный счет-фактура (исправленный)?

Что такое корректировочный счет-фактура, когда требуется его выставлять и в чем основное отличие от исправленного корректировочного отчета?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Если цена товара или его количество изменилось, или в бланке есть ошибки, то этот вопрос будет актуальным и для вас.

Когда есть необходимость в выставлении корректировочного счета-фактуры или исправлений по ним, и каких правил покупателям и продавцам стоит придерживаться?

Содержание

Эта тема периодически затрагивает каждую компанию. Для того чтобы не наломать дров и не нарушить норм законодательства, стоит в этом разобраться.

Общие сведения ↑

Не стоит думать, что вам никогда не придется составлять корректировочную документацию. Подстрахуйтесь – разберитесь, в чем суть такого бланка, какая форма актуальна.

Когда возникает необходимость?

В каких случаях стоит подготовить корректировочный бланк?

Продавцом выставляется документ такого типа в соответствии со ст. 154 пунктом 2, ст. 168 пунктом 3 НК России, если после того, как товар отгружен:

| Увеличено или уменьшено стоимость продукции | Которая отражается в бланке. К примеру, покупатель получил премию, в связи с чем уменьшается цена товара. Но в независимости от того, какие условия договора предусмотрены, премии не уменьшают стоимость продовольственной продукции (согласно нормативному акту от 25 июля 2013 г. № 03-07-11/29474) |

| Увеличено или уменьшено количество продукции | Что отражается в документе |

| Одновременное изменение цены и количества продукции | Указанной в счете |

| Покупатели не платят НДС и возвращают часть продукции | Согласно документу, утвержденному 19.03.13 года № 03-07-15/8473 |

На каком бланке оформляют?

При составлении документа стоит применять форму корректировочного счета-фактуры, утвержденную в нормативном акте № 1137.

Допускается оформление в электронном варианте или на бумаге. При указании реквизитов стоит опираться на правила ст. 169 п. 5, 6 НК РФ.

Нормативная база

Порядок составления корректировочного документа содержится в Постановлении властей от 26 декабря 2011 года № 1137 (Приложение № 2). Но многие нюансы не рассматриваются в законодательстве.

О понятии корректировочных счетов-фактур говорится в законодательном акте от 19 июля 2011 г. № 245-ФЗ. Основания для выдачи документа с откорректированными сведениями прописаны в статье 172 пункте 10 НК.

Корректировочные счета-фактуры и порядок их выставления ↑

Оформляется корректировочный бланк в 2 экземплярах на протяжении 5 дней с того момента, когда подготовлена справка об изменениях.

К примеру:

- платежные поручения на перечисление премий со стоимости продукции;

- акты о недостатках продукции;

- дополнительные соглашения и т. д.

Когда изменения вносятся и по количеству и по цене продукции, а сведения отражаются в различных счетах, что выдаются одному покупателю, продавцом может выставляться один корректировочный документ (подпункт 13 пункт 5.2 ст. 169 НК).

В едином счете указывается общая сумма при выполнении таких условий:

- товар отгружен по одной цене;

- произошли изменения по количеству продукции на одну и ту же сумму.

Нельзя составить счет-фактуру корректировочного типа, если в документе обнаружен товар, не зафиксированный в исходном бланке.

Как ведется нумерация счетов-фактур на аванс, читайте здесь.

Если есть необходимость выставить корректировочный счет-фактуру не однократно, то есть при повторном изменении цены товара, аннулировать составленный бланк не нужно.

Документ выставляется на разницу стоимостных показателей. В новый бланк нужно будет перенести сведения с подготовленного счета. То есть исходным счетом-фактурой будет считаться корректировочный бланк.

При наличии механической ошибки счет корректировочного типа не нужен. Вместо этого необходимо исправить документ.

Как составляется документ?

Те сведения, которые должны в обязательном порядке отражаться в документе, установлены пунктом 5.2 ст. 169 НК.

Вписывают такую информацию:

| Номер и дату корректировочного счета | Придерживаясь хронологического порядка |

| Если документ исправлялся, то также стоит отразить дату и номер | При отсутствии исправлений в пункте 1а ставятся прочерки |

| Пункт 1б | Число, когда составлено исходный бланк |

| 2 | Напишите полностью или сокращенно название лица, который является продавцом (сведения переписывают из исходного документа). В том случае, когда на момент составления корректировочного счета-фактуры название изменилось, его также стоит отразить |

| 2а | Место, где располагается продавец (из исходного бланка). Если адрес изменен, то вписывают новое месторасположение, а старые реквизиты допускается вписывать дополнительно |

| 2б | ИНН и КПП лица, что продает товар |

| 3, 3а, 3б | Реквизиты покупателей (название фирмы, ИНН, КПП, адрес), которые вписываются то тем же правилам, что и в пунктах 2, 2а, 2б |

| 4 | Валюта и ее код (переписывается из исходного счета-фактуры) |

Далее заполняется табличная часть:

| 1 | Переписывают название продукции, что содержится в исходных документах |

| 2 | Необходимо вписать единицу измерения (или прочерки, если таковая отсутствует). Строка А содержит сведения до внесения изменений, Б – после внесения правок |

| 2а | Обозначения единиц измерения |

| 3 | Отражение количества или объема товара. Если документ составляется повторно, то нужно указать количество товара, указанного в корректировочном бланке. При составлении единого бланка, который заполняется на основании нескольких счетов-фактур, количество с одной ценой и названием отражают суммарно |

| 4 | Стоимость за единицу – переписывается показатель из исходного документа. При повторном составлении в строке А ставят цену из графы Б корректировочного счета-фактуры, который был составлен ранее. В пункте Б отражаются данные после внесения изменений |

| 5 | Общая цена товара без налога на добавленную стоимость, что отражается в исходных бланках. При повторном заполнении корректировочного бланка в строку А вписывают показатели строки Б ранее составленного счета. В пункте Б – данные после внесения правок, В – если увеличена цена (разница строк А и Б; при отрицательном значении ставят знак «+»), Г – если уменьшено цену (при положительном значении ставится «+») |

| 6 | Показатели акциза. Пишут «Без акциза», если показатель отсутствует. Повторное составление бланка корректировочного типа – в строке А переписывают значение из пункта Б того бланка, что был составлен ранее; в строке Б – показатели после внесения изменений; В заполняется, если увеличено стоимость, Г – при уменьшении |

| 7 | Ставка: А – до правок, Б после. Переписывают ставку из исходного бланка, а если товар не облагается налогом, пишут «без НДС» (ст. 145 НК) |

| 8 | Размер налога: А – до того, как вносились изменения, Б – после, В – если увеличено стоимость, Г – уменьшено |

| 9 | Цена на продукцию – общие показатели. Отдельные строки заполняются по правилам, применяемым и в отношении предыдущих пунктов |

Образец заполнения

За пример можете взять такой бланк:

В каких случаях используется исправленный счет-фактура?

- Что понимается под исправленным счетом-фактурой

- В каких случаях требуется исправление счета-фактуры

- Форма для исправления счета-фактуры

- Особенности заполнения исправленного счета-фактуры

- Особенности регистрации исправленного счета-фактуры

- Итоги

Что понимается под исправленным счетом-фактурой

В гл. 21 НК РФ термин «исправленный счет-фактура», так же как и «исправительный», отсутствует. При этом в обеих формах счета-фактуры (и основной, и корректировочной), предлагаемых постановлением Правительства РФ от 26.12.2011 № 1137, есть строка для указания реквизитов внесенных в них исправлений. Кроме того, о составлении исправленного счета-фактуры говорится в п. 6 Правил заполнения счета-фактуры.

ВНИМАНИЕ! С 01.07.2021 вступили в силу поправки в НК РФ по счетам-фактурам при реализации прослеживаемых товаров. Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме.

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

С 1 июля 2021 года счета-фактуры оформляются по новой форме (постановление Правительства РФ от 02.04.2021 № 534). Подробнее об изменении реквизитов читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Таким образом, подразумевается, что исправления — вещь, имеющая право на существование. Причем изменения могут быть внесены как в основной документ, так и в исправленный счет-фактуру.

Однако следует понимать, что корректировочный и исправленный счет-фактура —документы совершенно разные:

- Корректировочный счет-фактура нужен тогда, когда вносятся изменения в исходные данные первичного документа (количество и цена), влияющие на расчет итоговой суммы продажи, зафиксированной в нем, и на связанную с ней сумму НДС. Причем корректировка не означает, что в первоначальном варианте счета-фактуры была допущена ошибка. Нет, к оформлению корректировочного счета-фактуры могут привести изменения исходных данных, которые произошли под влиянием каких-то факторов, чаще всего оформленных документально (соглашения об изменении цены, ретроскидки, выявления недостачи, брака или излишков среди поставленного товара).

- Необходимость в исправленном счете-фактуре появляется при обнаружении в исходном документе технических ошибок, которые могут иметь негативные последствия для получения вычетов по нему. При этом не все ошибки приводят к необходимости создания исправленного счета-фактуры. Если они не влияют на правильность понимания информации по реквизитам, в которых они допущены (даже по обязательным), то вычет по такому документу допустим (п. 2 ст. 169 НК РФ) — следовательно, нужда в исправленном счете-фактуре отпадает.

Понятие исправленного счета-фактуры как откорректированного исходного документа возникло с момента принятия постановления Правительства РФ от 26.12.2011 № 1137, т.е. с 2012 года. До этого значительную часть технических ошибок, допущенных в оформлении счета-фактуры, можно было исправить прямо в неправильном исходном документе, заверив исправления подписью и печатью составителя. После введения в действие указанного постановления исправленному счету-фактуре придан статус самостоятельного документа, со всеми вытекающими последствиями.

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т. п.);

- указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- реквизитах документа на перечисление аванса;

- названии и коде валюты документа;

- указании наименования товара (работ, услуг);

- указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и регистрационный номер таможенной декларации).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

О том, какие ошибки в счет-фактуре должны быть исправлены, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Форма для исправления счета-фактуры

Особой формы для исправленного счета-фактуры не предусмотрено. Он составляется по той же форме, в которой был составлен исходный документ, требующий исправления, т.е. основной или корректировочной. Обе формы содержатся в приложениях 1 и 2 соответственно постановления Правительства РФ от 26.12.2011 № 1137. При этом составление исправленного счета-фактуры может производиться в случае необходимости в коррекции счетов-фактур, ранее выписанных:

- на реализацию;

- на аванс;

- на корректировку, в том числе к нескольким изменяемым документам.

С формой счета-фактуры, в том числе предназначенной для исправления, вы можете познакомиться в статье «Бланк счета-фактуры за 2020-2021 годы в Excel скачать бесплатно».

Особенности заполнения исправленного счета-фактуры

В обеих формах исправленного счета-фактуры под основным заголовком документа, содержащим его номер и дату, предусмотрена строка (или строки) для внесения номера и даты исправления:

- в счете-фактуре строка одна, и расположена она непосредственно под заголовком;

- в корректировочном счете-фактуре— 2: одна предназначена для сведений об исправлении собственно корректировочного счета-фактуры, а вторая — для указания реквизитов первоначального счета-фактуры, к которому был составлен корректировочный счет-фактура.

Иных особенностей оформления исправленного счета-фактуры нет. Он оформляется так же, как обычный, только неверные данные в нем заменяются правильными.

Особенности регистрации исправленного счета-фактуры

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

- Продавец в книге продаж должен зарегистрировать исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но все его числовые показатели отразить со знаком «минус».

Эксперты КонсультантПлюс подготовили пример регистрации исправленного счета-фактуры в книге продаж. Переходите к примеру, получив пробный доступ к К+ бесплатно.

- Покупатель, если он отразил в книге покупок ошибочный счет-фактуру, должен зарегистрировать в книге покупок исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но отразить все его числовые показатели со знаком «минус». Если покупатель не показал в книге покупок ошибочный счет-фактуру, он регистрирует только исправительный счет-фактуру.

Пример регистрации исправленного счета-фактуры в книге покупок есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

На схеме мы показали порядок действий продавца и покупателя при изменении данных в счете-фактуре или при наличии в нем ошибок.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

- Продавец должен зарегистрировать исправительный счет-фактуру в дополнительном листе книги продаж того квартала, в котором зарегистрирован ошибочный счет-фактура. В этом же дополнительном листе книги продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус».

- Покупатель должен составить дополнительный лист к книге покупок того квартала, в котором зарегистрировал ошибочный счет-фактуру и в этом же дополнительном листе к книге покупок продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус». Если же покупатель изначально в книге покупок счет-фактуру, выписанный с ошибками, не отразил, то исправленный он должен зарегистрировать исправленный счет-фактуру только в книге покупок того квартала, в котором этот документ был получен.

Итоги

Не связанные с внесением поправок в количество, стоимость товаров (работ, услуг) и налоговых обязательств изменения в счет-фактуру и корректировочный счет-фактуру вносятся соответственно на бланке счета-фактуры, корректировочного счета-фактуры. При составлении исправительных документов необходимо указывать реквизиты исходного документа, в котором была допущена ошибка. Порядок регистрации исправительного счета-фактуры зависит от того, в каком периоде он был составлен по отношению к ошибочному счету-фактуре, а у покупателя еще и от того, был ли им зарегистрирован в книге покупок счет-фактура, содержащий ошибки.

Оформление исправленного счета-фактуры в 2021 году

Счет-фактура — это документ, являющийся основанием для принятия от продавцов товаров, работ, услуг имущественных прав покупателем, сумм налогового вычета. С 01.10.2017 действуют новые правила заполнения данных документов и новый бланки. С необходимостью оформления исправленной формы документа на практике сталкиваются индивидуальные предприниматели и организации, работающие с НДС, когда нужно внести изменения в исходно выписанный счет-фактуру. Когда выставляется такой документ, как заполняется, как регистрируется в книге покупок и продаж? Ниже предлагаем скачать образец заполнения исправленного счета-фактуры в 2017 — 2018 году.

Когда выставляется — случаи, требующие исправления счета-фактуры

Как правило, исправлениям подлежат технические ошибки документа:

- ошибочная дата (оформление другим годом или месяцем);

- неправильные реквизиты (ИНН, адрес, названия контрагента) поставщика либо покупателя;

- указанные грузоотправитель и грузополучатель не относятся в действительности к людям, отправляющим или получающим товар;

- ошибочные реквизиты документа о перечислении аванса;

- неверное наименование и код валюты бланка;

- неправильное обозначение выполненных работ, услуг;

- ошибки в описании количества товара;

- неверная ставка НДС, неправильная итоговая сумма налога;

- отсутствие обязательных реквизитов для импортированных товаров (страна изготовления, данные таможенной декларации).

В указанных случаях организация или ИП выставляют исправленный счет-фактуру. Если же необходимо внести более серьезные корректировки в документ, например, неверно указана цена за единицу товара, предоставляется скидка, заполняется отдельный самостоятельный документ — корректировочный счет-фактура, форма которого также законодательно установлена. Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк. Его оформляют по той же форме, что и исходный бланк счета-фактуры с заполнением строки 1а, где показывает номер и дата исправления.

Зачастую налогоплательщики, обнаружив неточности при составлении счета-фактуры, до их обнаружения сотрудниками налоговой инспекции, предпочитают просто заменить неверный документ.

Изменения 2017 — 2018

Образец заполнения новой формы счета-фактуры с 01.10.2017 — ссылка.

Образец заполнения авансового с/ф с 1 октября 2017 года — скачать.

- Оформление исправленного счета-фактуры — образец

- Как отразить исправленный счет-фактуру в книге покупок и продаж

- Скачать пример 2017 — 2018

- Вопросы и ответы по теме исправления счета-фактуры

Оформление исправленного счета-фактуры — образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

Покупатель получает исправленный счет-фактуру №15 с исправлением за номером 2 (откорректирована цена и количество).

Первичный документ №15 аннулируется в книге покупок в периоде его выставления. Все значения отражаются со знаком «минус». Здесь же записывается исправление №2 в указанных значениях. Если корректировка относится к прошлому периоду, записи отражаются на дополнительном листе.

Скачать пример 2017 — 2018

Исправленный счет-фактура образец заполнения в 2017 году — скачать (новая форма с 1 октября 2017 года).

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление. Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном — переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.

Задайте свой вопрос в комментариях и получите на него ответ бесплатно!