Как отразить договор ГПХ в 6-НДФЛ

gph_v_6ndfl.jpg

Похожие публикации

Налоговым законодательством установлена обязанность компаний и ИП отражать в 6-НДФЛ суммы вознаграждений по договорам гражданско-правового характера (ГПХ), заключенным с физлицом, не являющимся предпринимателем. Как отразить договоры ГПХ в 6-НДФЛ – тема нашей публикации.

6-НДФЛ и договор ГПХ

К гражданско-правовым относят договоры подряда, оказания услуг на возмездной основе (например, аренды имущества у физлица) и др. Они являются соглашениями, в которых частное лицо – исполнитель/подрядчик/арендодатель, обязуется выполнить означенный в договоре комплекс работ или оказать определенные услуги, а заказчик – принять и оплатить их.

Оплата по договору ГПХ – доход, облагаемый НДФЛ, поэтому у заказчика возникает обязанность налогового агента. Он должен начислить исполнителю сумму выплаты, удержать и перечислить с нее НДФЛ, а также поставить в известность о проведении этих операций ИФНС, т. е. заполнить форму 6-НДФЛ.

Как отразить договор подряда в 6-НДФЛ

Отражают доходы от подрядных работ и перечисленный налог в 6-НДФЛ так:

В первом разделе отчета указывают

- в поле 010 – ставку налога (13 или 30%);

- в поле 020 – сумму выплат за выполненную работу/услугу нарастающим итогом с начала года;

- в поле 040 – сумму начисленного налога нарастающим итогом с начала года;

- в поле 070 – сумму удержанного НДФЛ с начала года;

Во втором разделе отчета указывают:

- в поле 130 – сумму выплаты (с учетом НДФЛ);

- в поле 140 – сумму удержанного налога;

- в поле 100 – дату получения выплаты;

- в поле 110 – дату удержания НДФЛ с полученного дохода;

- в поле 120 – дату, не позднее которой необходимо перечислить НДФЛ.

Для правильного оформления 6-НДФЛ по подрядным выплатам необходимо помнить о предъявляемых НК РФ требованиях:

- каждая выплата, в т.ч. аванс или частичная оплата, должны быть отражены в отчете;

- сведения по ним фиксируют в 1-м разделе нарастающим итогом, во 2-м – за отчетный квартал;

- день выдачи подрядчику оплаты за выполненные работы (в т.ч. аванса) считается днем получения дохода;

- налог с каждой выплаты необходимо перечислить на следующий день после выплаты.

В отчете 6-НДФЛ отражается только полученный доход и только в том периоде, в котором он получен. Например, если работы подрядчиком выполнены в марте 2018, а вознаграждение выплачено ему в апреле 2018, то налоговый агент отразит его доход в отчете за 2 квартал 2018.

Учитывая все требования налоговиков, рассмотрим, как отразить договор подряда в 6-НДФЛ на примерах по выполнению работ и оказанию услуг.

Пример 1: заполнение 6-НДФЛ по гражданско-правовому договору на ремонт станка

Договор подряда на ремонт токарного станка заключен между ООО «Гермес» и Левшиным Н. Р. По условиям соглашения подрядчик обязуется выполнить работы с 10-го по 25 мая 2018. Стоимость работ – 35 000 руб.

15-го мая Левшиным Н.Р. получен аванс в сумме 10 000 руб., 30-го произведен окончательный расчет на основании подписанного заказчиком акта приема выполненных работ – 25 000 руб. В 6-НДФЛ отразятся сведения:

Строки в 6-НДФЛ 1-й раздел

Как отразить договор ГПХ в 6-НДФЛ в 2020-2021 годах

Виды договоров ГПХ, попадающие в 6-НДФЛ

Гражданско-правовой договор (ГПД), или по-другому договор гражданско-правового характера (ГПХ), может заключаться между юрлицами, между физлицами и между юридическими и физическими лицами. ИП также могут заключать подобные договоры между собой и со всеми перечисленными выше лицами. Подробнее о ГПХ читайте здесь.

Во всех ли случаях необходимо представлять расчет 6-НДФЛ в налоговую инспекцию? Нет, 6-НДФЛ сдается, если в договоре ГПХ:

- заказчик — юрлицо или ИП, являющиеся налоговыми агентами по НДФЛ;

- исполнитель — только физлицо.

Исполнители — ИП и юридические лица самостоятельно отчитываются перед государством о своих доходах и налогах, поэтому подавать на них расчет 6-НДФЛ не требуется.

Кроме того, существует несколько разновидностей договоров ГПХ:

- связанные с покупкой, продажей, дарением, арендой имущества;

- выполнением работ;

- оказанием услуг.

Однако не все виды договоров ГПХ в 6-НДФЛ будут указаны, так как при операциях, связанных с продажей, покупкой и дарением имущества, налогоплательщики обязаны исчислять налог на доходы физических лиц самостоятельно согласно ст. 228 НК РФ.

Таким образом, соглашение ГПХ в 6-НДФЛ найдет отражение при соблюдении следующих условий:

- Договор заключен между юрлицом или ИП и физлицом.

- Предметом договора является выполнение работ, оказание услуг, передача имущества в аренду.

- Прочитайте также о том, кто является налоговым агентом по НДФЛ.

Расчет 6-НДФЛ

Данный расчет обязаны заполнять все налоговые агенты по НДФЛ и ежеквартально представлять в налоговый орган не позднее последнего числа месяца, следующего за отчетным периодом. Подробнее читайте в статье «Кто обязательно сдает отчет по форме 6-НДФЛ». Годовой расчет сдают не позднее 31 марта следующего года. Правила заполнения расчета за 2020 г. и его форма утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Здесь вы можете скачать актуальный бланк расчета.

Законодатели объединили расчет 6-НДФЛ и справки 2-НДФЛ в единую форму. С отчетности за 1 квартал 2021 г. необходимо будет представлять в налоговую новый отчет. В статье мы рассказываем, как отчитаться по итогам 2020 года в 2021 г.

Теперь поговорим о правилах заполнения расчета 6-НДФЛ при учете сумм, выплаченных по договору ГПХ. Возьмем для изучения порядка отражения сведений по ГПД в расчете 6-НДФЛ договор подряда. Данные по иным гражданско-правовым договорам, например аренды имущества, оказания услуг, вносятся аналогичным образом.

Договор подряда в 6-НДФЛ

В расчете два раздела, первый из которых заполняется данными с начала года, то есть нарастающим итогом, а второй — данными за тот квартал, за который он представляется.

Сведения о договоре ГПХ попадают в 6-НДФЛ в момент выплаты денежных средств по нему, независимо от сроков заключения договора и сроков выполнения работ. То есть раздел 1 построчно выглядит так:

- 010 — ставка НДФЛ (для налоговых резидентов она равна 13%, для иностранных граждан — 30%, в 2021 г. появилась новая — 15% — для годового дохода свыше 5 млн. рублей);

- 020 — начисленные суммы, в том числе авансы, по ГПД;

- 030 — налоговые вычеты;

- 040 — сумма исчисленного НДФЛ с начисленной суммы;

- 070 — суммы удержанного НДФЛ.

По заявлению физлица и при наличии необходимых документов при исчислении НДФЛ от доходов по ГПД можно уменьшить налоговую базу с помощью налоговых вычетов. Вычеты можно получать только по одному месту работы и только при ставке НДФЛ 13%. А в случае с ГПД — только в тех месяцах, когда были произведены выплаты по этому договору, с учетом предыдущих доходов физлица за год, чтобы не превысить лимит в 350 000 руб. (ст. 218 НК РФ).

Раздел 2 заполняется по каждой выплате, произведенной в рамках ГПД. Построчно расписывается так:

- 100 — дата выплаты денежных средств, так как по ГПД дата фактического получения дохода — день выплаты вознаграждения или его части согласно ст. 223 НК РФ;

- 110 — та же дата, что и в строке 100;

- 120 — дата, следующая за датой выплаты денежных средств, по ст. 226 НК РФ;

- 130 — начисленная сумма дохода, включающая НДФЛ;

- 140 — сумма НДФЛ.

Пример заполнения расчета по выплатам ГПХ

Рассмотрим на конкретных цифрах порядок отражения договора подряда в 6-НДФЛ и пример заполнения бланка расчета.

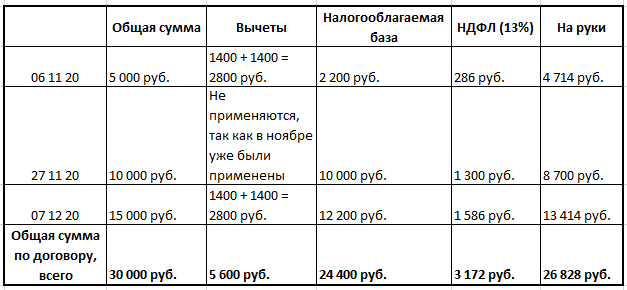

Между ООО «Принцип» и Козловым Петром Петровичем заключен договор подряда на выполнение работ по замене сантехнического оборудования в офисе заказчика посредством инструментов и с использованием материалов заказчика. Договор заключен 02.11.2020. В договоре уточнено, что приступить к работе необходимо 06.11.2020, а закончить ее — 07.12.2020.

Козлов П. П. представил пакет документов, подтверждающих, что он имеет право на «детские» вычеты, поскольку является отцом двоих детей и его доход с начала года не превысил 350 000 руб. Общая сумма по договору подряда составила 30 000 руб.

Выплаты были произведены следующим образом:

- 06.11.2020 — 4714 руб. на руки и 286 руб. НДФЛ;

- 27.11.2020 — 8700 руб. на руки и 1300 руб. НДФЛ;

- 07.12.2020 — 13 414 руб. на руки и 1586 руб. НДФЛ.

Расшифровка сумм представлена в таблице:

Акт о выполненных работах подписан 07.12.2020.

Заполненная форма 6-НДФЛ за 2020 год в части рассматриваемого договора ГПХ выглядит так:

![]()

Данные договоров ГПХ в 6-НДФЛ вносят только при заключении договора между юрлицом (ИП) и физлицом и если предметом договора является выполнение работ, оказание услуг или аренда имущества. Раздел 2 заполняют на каждую дату выплаты, вне зависимости от того, является выплата авансом или полным расчетом по договору.

Еще больше информации по теме — в рубрике «НДФЛ».

Как заполнить 6‑НДФЛ в 2021 году и когда сдавать в ФНС

-

В статье рассмотрим, какие сроки сдачи отчётности по 6-НДФЛ, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк xls формы 6-НДФЛ.

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2020 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Как отразить договор ГПХ в 6-НДФЛ?

Обобщенную по всем физлицам сумму начисленного дохода с начала налогового периода показывают во втором разделе формы в строке 110. В строке 113 в том числе выделяют сумму доходов по гражданско-правовым договорам на выполнение работ или оказание услуг.

В строке 021 «Срок перечисления налога» Раздела 1 формы 6-НДФЛ указывают день, не позднее которого должен быть перечислен налог с выплаченного дохода по договору ГПХ — следующий день за датой перечисления на счет в банке либо выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В строке 022 отражают сумму налога. Удержанные налоги с доходов по договору подряда отражают в 6-НДФЛ отдельно по каждой дате выплаты, включая все авансовые платежи.Как проверить правильность заполнения 6-НДФЛ?

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2021 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

Куда сдавать 6-НДФЛ по обособленным подразделениям?

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Почему дивиденды не попадают в 6-НДФЛ?

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Как отразить натуральный доход в 6-НДФЛ?

Доход в натуральной форме считают полученным в день его фактической передачи. Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов. В такой ситуации в строке 021 «Срок перечисления налога» раздела 1 формы 6-НДФЛ отражают дату перечисления налога, удержанного с «неденежного» дохода, а в строке 022 будет содержаться в том числе сумма налога с натурального дохода. Сумму дохода отражают в строке 110 раздела 2.

Как отразить ГПХ в 6-НДФЛ

Как организации, так и предприниматели вправе привлекать физлиц с целью выполнения работ по гражданско-правовым договорам. 6-НДФЛ содержит сведения о начисленных и удержанных налогах с доходов физических лиц. В связи с этим может возникать вопрос о том, каким образом в 6-НДФЛ отражается выплаты по договорам ГПХ. В статье рассмотрим как отразить ГПХ в 6-НДФЛ.

Договор ГПХ

Если компании или ИП привлекают физлиц для выполнения какой-либо работы, они заключают с ними договора гражданско-правового характера (ГПХ). По данному договору дата получения дохода по факту считается датой выплаты денежных средств физлицу. При этом не будет иметь значение, что было выплачено – аванс или окончательная сумма. Каждая выплата в 6-НДФЛ будет отражаться отдельным блоком и под отдельной датой.

Важно! Если сравнивать договор ГПХ с обычным договором, то по последнему под датой получения дохода будет считаться последний день месяца, за который производится выплата заработной платы. Кроме того, в этом случае с аванса НДФЛ удерживаться не будет.

Кто является налоговым агентом по договору ГПХ

Организации и ИП, заключившие с физлицом договор ГПХ (если он не является предпринимателем) считаются налоговыми агентами. Это следует из пп.1 и 2 ст.226 НК РФ. Это означает, что они обязаны производить удержание и уплату НДФЛ с выплаченного вознаграждения физлицу по договору ГПХ (Читайте также статью ⇒ Отражение суточных в расчете 6-НДФЛ в 2021).

Порядок удержания НДФЛ

Важно! Если организация или ИП нанимает по договору ГПХ физических лиц и выплачивают им доход, то они обязаны отразить это в 6-НДФЛ, так как в этом случае они являются налоговыми агентами. Это означает, что за удержание с выплат НДФЛ и уплату их в казну отвечает именно организация.

В первую очередь необходимо выяснить, в какие сроки следует рассчитать сумму налога с дохода физлиц, удержать и оплатить ее в бюджет.

Дата, в которую работник по договору ГПХ получает доход является датой удержания налога. В этот день физлицу выплачивают за работу денежные средства из кассы, либо перечисляют ему деньги на карточку. Эту дату и нужно будет отразить в 6-НФДЛ по строке 100.

Так как дата, в которую получен доход по ГПХ также является и датой удержания НДФЛ, а это означает, что эту дату необходимо указать в форме 6-НДФЛ по строке 110. Эта дата также должна соблюдать с той, что указана как дата расчета в договоре подряда.

Как и во всех иных случаях при перечислении НДФЛ в бюджет, сделать это необходимо не позднее следующего рабочего дня после выплаты средств физлицу. Эту дату указывают в форме 6-НДФЛ по строке 120.

Как отразить ГПХ в 6-НДФЛ

В 2021 году форма 6-НДФЛ по ГПХ заполняется на основании приказа ФНС №ММВ-7-11/450 от 14.10.2015. в приказе указываются следующие требования к заполнению:

- По каждому ОКТМО форма заполняется отдельно. Также организации необходимо указать код муниципального образования, в котором находятся подразделение компании.

- В отдельные разделы оплата по ГПХ в форме 6-НДФЛ не указывается. Эта сумма в отчетности должна указываться на общих основаниях. Первый раздел должен содержать данные о доходе и налоге, который был исчислен и уплачен нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. По каждой налоговой ставке заполняется первый раздел. Отчетные данные за отчетный период указываются во втором разделе.

- Если в одном налоговом периоде НДФЛ уплачивался по разным ставкам, то по каждой ставке информация в 6-НДФЛ вносится отдельно. Для того, чтобы налоговая не начислила штрафные санкции, необходимо тщательно проверять правильность внесенных сведений.

Исходя из указанных требований ГПХ в 6-НДФЛ отражается и сдается по каждому отчетному периоду не позднее последнего дня месяца, следующего за отчетным периодом.

Пример отражения ГПХ в 6-НДФЛ

ООО «Континент» заключило с физлицами договор на оказание услуг в период с 1 апреля по 31 мая. Стоимость оказанных услуг по договору составляет 10 000 рублей, размер НДФЛ с данной суммы составляет 1 300 рублей. Выплата денег произведена 10 июня.

По строке 070 формы 6-НДФЛ прописывается сумма удержанного НДФЛ, то есть 1 300 рублей. В этот же день произошло удержание НДФЛ, а это означает, что по строкам 100 и 110 указывается эта же сумма под датой 10 июня. Общая сумма выплаченного дохода составляет 10 000 рублей. Это значение проставляется по строке 130 формы 6-НДФЛ.

Аванс по договору ГПХ в 6-НДФЛ

1 раздел: аванс, выплаченный по ГПХ договору должен включаться в общую сумму дохода, которая исчисляется нарастающим итогом с начала налогового периода. Отражается эта сумма по строке 020. В остальном сроки формы заполняются в обычном порядке (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2021 году. Какие ошибки исправлять не нужно?).

Важно! В том случае, если до окончания отчетного периода выплата по ГПХ договору только начислена, а выплатить ее не успели, то он включается в общую сумму дохода по 020 строке. Налог, исчисленный с этой суммы указывается по 040 строке. При этом в 070 строке данные о сумме указывать не нужно. Это следует из того, что сумма еще не выплачена и НДФЛ с нее удержан не был.

2 раздел: здесь отражаются авансы по договорам ГПХ, которые выданы в течение последних трех месяцах отчетного периода.

По строке 100 и 110 отражается даты выплаты денег физлицу, с которым заключен договор ГПХ. В строке 120 указывают день, когда перечислен НДФЛ, то есть следующий рабочий день после выплаты физлицу дохода. В строке 130 и 140 отражаются аванс, выплаченный по договору ГПХ и, соответственно, удержанный с этой суммы НДФЛ.

Отражение в 6-НДФЛ промежуточных выплат и окончательного расчета по договору ГПХ

1 раздел: заполняется 1 раздел в обычном порядке. Все выплаты, которые произведены по договору ГПХ будут включаться в общие доходы и отражаться по 020 строке. С этой суммы будет ниже указываться НДФЛ по строкам 040 и 070.

2 раздел: выплаченный аванс, а также окончательный расчет, который выплачен в течение последних трех месяцев будет указываться в отдельном блоке по строкам 100-140. Это связано с тем, что выплата их производилась в разное время.

Особенности отражения дохода в 6-НДФЛ

Организации и ИП заключают договорные отношения с физлицами, ИП или не резидентами. Когда компании формируют отчет, то для каждого случая будут выделяться определенные особенности заполнения. Например:

- Предприниматели самостоятельно вычисляют сумму налога и отражают ее в отчетности. Если ГПХ оформляется с ИП, то 6-НДФЛ заполняться не будет, а организация не должна исчислять НДФЛ. Заказчик не отражает в справке выплаты по договору ГПХ с ИП. Это связано с тем, что ИП самостоятельно выплачивает в бюджет платежи по НДФЛ, а соответственно и отчитывается по ним самостоятельно.

- В том случае, если договор заключается с физлицом, которое не является резидентом, то ставка НДФЛ составит 30%.

Заключение

Если формируются сведения по договору ГПХ, то налоговый агент должен учитывать статус подрядчика. От этого будет зависеть отражение сведений, а также ставка НДФЛ. Помимо этого, отдельно необходимо отражать авансовые платежи. В одном блоке группируются только выплаты с договоров, которые перечислены в одну дату.

Договор ГПХ в 1С 8.3 Бухгалтерия — пошаговая инструкция

Организация в ходе своей деятельности кроме трудовых отношений с сотрудниками может взаимодействовать с физическими лицами — заказывать у них работы. В таких случаях заключается договор гражданско-правового характера (ГПХ). В статье разберем, каким образом отразить договор ГПХ в 1С 8.3 Бухгалтерия пошагово.

Наша организация заключила договор на выполнение работ по установке пластиковых окон с Макаровым Олегом Сергеевичем.

Он является физическим лицом, у нас не трудоустроен, живет в России. Стоимость услуг — 35 000 рублей. В программе нужно отразить начисления по ГПХ, удержать НДФЛ и отразить взносы на пенсионное и медицинское страхование.

Настройка программы

В старых версиях программы начисления по ГПХ отражались ручными операциями. Но с релиза 1С 3.0.77 (сентябрь 2020) эти операции автоматизированы. Для этого зайдем в настройки функциональности программы.

На закладке «Сотрудники» установим флажок «Договоры подряда».

Создание договора подряда

Получите понятные самоучители по 1С бесплатно:

После установки настройки в разделе «Зарплата и кадры» появятся документы «Договоры подряда».

Перед созданием договора проверим наличие сотрудника в справочнике.

Если сотрудник уже есть, нового создавать не нужно. Он может быть принятым на работу и при этом с ним можно заключить договор подряда.

Если сотрудника нет, создаем его. При этом с одним сотрудником может быть оформлено несколько договоров ГПХ.

В нашем примере сотрудника на работу не принимаем. В карточке сотрудника нажмем кнопку «Договор подряда».

Откроется документ, заполняем его:

- Указываем дату документа, организацию.

- Выбираем сотрудника для заключения договора.

- Укажем подразделение.

- Вводим срок действия договора. Это влияет на стаж.

- В поле «Выплата» выберем вид выплаты:

- Ежемесячно — в этом случае указываем сумму выплаты за месяц. Итоговая сумма рассчитается автоматически.

- По окончании договора — в этом случае вводим сразу общую сумму по договору.

- Ежемесячно — в этом случае указываем сумму выплаты за месяц. Итоговая сумма рассчитается автоматически.

- Укажем, будем ли считать взносы от несчастных случаев.

- Выбираем настройку для учета расходов.

- Дополнительно можем указать руководителя и его должность для вывода в печатных формах.

После сохранения документа выводим на печать договор подряда и акт.

Начисление вознаграждения по договору ГПХ

Начисление выполняется документом «Начисление зарплаты».

В примере у нас договор с мая по июль 2020, выплата в конце срока, поэтому сотрудник попадет в документ «Начисление зарплаты» в июле.

Автоматически считаются НДФЛ и взносы.

Оплата работ по договору ГПХ

Для выплаты в документе «Начисление зарплаты» нажмем кнопку «Выплатить».

По ГПХ будет создана ведомость с видом выплаты «Договор подряда».

Также создается документ выплаты.

В примере это «Выдача наличных» с операцией «Выплата сотруднику по договору подряда».

Для оплаты через банк создается «Списание с расчетного счета» с операцией «Перечисление сотруднику по договору подряда».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.