Ответ недели: Возмещение расходов работнику

Работник предоставил авансовый отчет, расходы оплатил банковской картой. Можно ли возместить расходы наличными из кассы?

Сообщаю Вам следующее:

Если работник потратил свои деньги для служебных целей, он имеет право на компенсацию своих расходов (ст. 164 ТК РФ).

Подотчетному лицу необходимо написать заявление о возмещении расходов на имя руководителя (другого уполномоченного лица) с приложением документов, подтверждающих понесенные затраты. Если деньги работнику не выдавались, составлять авансовый отчет не нужно (при условии, что иной порядок не установлен в организации или у ИП).

Если в организации локальным актом установлен порядок сдачи авансового отчета при приобретении товаров (работ, услуг) работниками за свои деньги, то перерасход по авансовому отчету можно возместить и из кассы, и безналично.

Расчет наличными деньгами по авансовому отчету, по которому образовался перерасход, оформите расходным кассовым ордером (РКО) (п. 6 Указания N 3210-У, Указания по применению и заполнению унифицированной формы «Авансовый отчет» (Форма N АО-1)).

В строке «Основание» РКО укажите: «Перерасход по авансовому отчету от ________ N ____». На основании РКО внесите запись в кассовую книгу (пп. 4.6 п. 4 Указания N 3210-У).

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет. В платежном поручении в строке «Назначение платежа» укажите, например: «Возмещение перерасхода по авансовому отчету от ________ N ____».

Документы КонсультантПлюс для ознакомления:

Пример заявления работника о возмещении расходов

от менеджера отдела продаж

о возмещении расходов на оплату переговоров

со служебного мобильного телефона

В период с 11.01.2021 по 29.01.2021 в связи с ведением переговоров о заключении договоров с заказчиками мною был допущен перерасход установленного в организации лимита расходов на мобильную связь.

Сумма превышения лимита составила 500 (пятьсот) руб., что подтверждается детализированным счетом за услуги сотовой связи от 29.01.2021.

На основании вышеизложенного прошу возместить расходы на переговоры по мобильному телефону в служебных целях в сумме 500 (пятьсот) руб. путем перевода на мою зарплатную банковскую карту.

Копия детализированного счета за услуги сотовой связи от 29.01.2021.

5.2. Как оформить расчет с подотчетным лицом при возмещении перерасхода по авансовому отчету

Расчет наличными деньгами по авансовому отчету, по которому образовался перерасход, оформите расходным кассовым ордером (РКО) (п. 6 Указания N 3210-У, Указания по применению и заполнению унифицированной формы «Авансовый отчет» (Форма N АО-1)).

В строке «Основание» РКО укажите: «Перерасход по авансовому отчету от ________ N ____». На основании РКО внесите запись в кассовую книгу (пп. 4.6 п. 4 Указания N 3210-У).

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет. В платежном поручении в строке «Назначение платежа» укажите, например: «Возмещение перерасхода по авансовому отчету от ________ N ____».

Факт возмещения перерасхода отразите в авансовом отчете, указав в нем сумму выплаты, номер и дату РКО (платежного поручения). Такую запись может заверить как кассир, выдавший наличные деньги, так и бухгалтер, ответственный за оформление авансового отчета.

- На какие цели можно использовать наличные денежные средства из выручки

Выручку, поступившую наличными в кассу организации от продажи товаров, выполнения работ, оказания услуг, можно использовать только на следующие цели (п. 1 Указания N 5348-У):

- выплаты работникам, включенные в фонд заработной платы.

Можно выдать из выручки зарплату, в том числе: премии, доплаты за сверхурочную работу, оплату простоя и другие подобные выплаты, а также отпускные.

Нельзя выдать из выручки алименты. Ведь для получателя эта выплата не будет зарплатой;

- выплаты социального характера (как работникам, так и иным лицам).

Обратите внимание, что Указание N 5348-У не содержит определения выплат социального характера. Поэтому к таким выплатам можно отнести любые выплаты, имеющие социальную направленность (например, пособия по обязательному социальному страхованию, материальную помощь, предоставленную при рождении ребенка или на погребение);

- оплату товаров (кроме ценных бумаг), работ, услуг.

Имейте в виду, что нельзя оплатить работнику компенсацию за использование личного имущества в интересах организации. Дело в том, что эта выплата предусмотрена трудовым, а не гражданско-правовым законодательством и не может быть признана оплатой услуг;

- выдачу работникам под отчет;

- возврат за оплаченные наличными возвращенные товары, невыполненные работы, неоказанные услуги.

- Как возместить перерасход по авансовому отчету

Если из утвержденного авансового отчета следует, что работник потратил больше, чем получил в качестве аванса, то ему нужно возместить перерасход по авансовому отчету.

5.1. В какой срок возместить подотчетному лицу перерасход по авансовому отчету

Окончательный расчет по авансовому отчету, по которому образовался перерасход, нужно провести после утверждения отчета в срок, установленный руководителем (пп. 6.3 п. 6 Указания N 3210-У). Такой срок закрепляют внутренними документами (например, отдельным приказом, положением о выдаче денег под отчет или инструкцией (приказом) по порядку расчетов с подотчетными лицами).

5.2. Как оформить расчет с подотчетным лицом при возмещении перерасхода по авансовому отчету

Расчет наличными деньгами по авансовому отчету, по которому образовался перерасход, оформите расходным кассовым ордером (РКО) (п. 6 Указания N 3210-У, Указания по применению и заполнению унифицированной формы «Авансовый отчет» (Форма N АО-1)).

В строке «Основание» РКО укажите: «Перерасход по авансовому отчету от ________ N ____». На основании РКО внесите запись в кассовую книгу (пп. 4.6 п. 4 Указания N 3210-У).

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет. В платежном поручении в строке «Назначение платежа» укажите, например: «Возмещение перерасхода по авансовому отчету от ________ N ____».

Факт возмещения перерасхода отразите в авансовом отчете, указав в нем сумму выплаты, номер и дату РКО (платежного поручения). Такую запись может заверить как кассир, выдавший наличные деньги, так и бухгалтер, ответственный за оформление авансового отчета.

Ответ подготовил эксперт Регионального информационного центра

Авансовый отчет

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

сумму, полученную под отчет;

фактически произведенные расходы;

остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Однако с 2013 года она не является обязательной к применению, поэтому организация может разработать собственную форму учитывая требования к обязательным реквизитам в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон о бухучете).

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

в первую очередь – работники организации;

физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

после дня истечения срока, на который выданы деньги под отчет;

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

На дату выдачи денег под отчет

Работнику выданы деньги под отчет

На дату утверждения авансового отчета

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы

От работника получен остаток неизрасходованных подотчетных денег

Работнику возвращен перерасход по авансовому отчету

Расчеты с использованием пластиковой карты

Работнику выделены денежные средства для их расходования по корпоративной карте

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет)

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами

Внесены работником наличные денежные средства для возмещения расходов

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

Отражены подотчетные суммы, не возвращенные в установленный срок

Из зарплаты работника удержаны подотчетные суммы, не возвращенные в установленный срок

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Заполняем авансовый отчет

Сначала рассмотрим порядок заполнения лицевой стороны авансового отчета. А затем перейдем к его обратной стороне.

Лицевая сторона авансового отчета

Как следует из п. 6 Порядка № 841, большую часть реквизитов авансового отчета заполняет подотчетное лицо*. Именно подотчетник указывает в авансовом отчете:

* Из сказанного может показаться, что авансовый отчет нужно обязательно заполнять вручную. В то же время на практике авансовый отчет зачастую формируется автоматически при создании соответствующего документа в бухгалтерской программе и бухгалтер его распечатывает уже заполненным. А подотчетному лицу остается лишь заверить отраженные в авансовом отчете данные своей подписью. Годится ли такой напечатанный документ? Годится. Хотя бы потому, что доказать то, что напечатанный авансовый отчет заполняло не подотчетное лицо, не представляется возможным. А то, что его в принципе можно заполнить в печатной форме «с помощью электронных средств обработки информации», подтверждает п. 2.10 Положения № 88.

① — номер авансового отчета (согласно журналу (ведомости) регистрации авансовых отчетов) и фактическую дату составления авансового отчета. Журнал (ведомость) регистрации ведется в бухгалтерии, как правило, в электронном виде. В нем обычно фиксируют номер авансового отчета, лицо, его составившее, назначение аванса (а в случае командировки — место и период командировки), дату принятия отчета бухгалтерией, дату его утверждения, утвержденную сумму расходов. Можно фиксировать в нем и сумму перерасхода или неиспользованного остатка, а также делать отметку об их погашении. Номер авансового отчета подотчетнику может подсказать работник бухгалтерии непосредственно во время предоставления авансового отчета;

② — наименование субъекта хозяйствования (предприятия или предпринимателя), предоставившего денежные средства под отчет.

Здесь указывают организационно-правовую форму и название субъекта хозяйствования (если учредительными документами юрлица предусмотрено сокращенное наименование, можно указывать такое сокращенное наименование). Если аванс выдал предприниматель, здесь указывают его фамилию, имя и отчество. Можно упомянуть и о его предпринимательском статусе, добавив к Ф. И. О. аббревиатуру ФЛП;

③ — код ЕГРПОУ юрлица или ИНН предпринимателя — налогового агента. Если предприниматель отказался от идентификационного номера, указывают серию и номер его паспорта.

Как отразить десятизначный ИНН, если в форме авансового отчета предусмотрено всего 8 ячеек?

На наш взгляд, лучше всего, если непоместившиеся две цифры будут просто дописаны сразу за ячейками. Добавить недостающие 2 ячейки в форму авансового отчета тоже, в принципе, можно. Но лучше не давать налоговикам повода заявить, что авансовый отчет не соответствует установленной форме;

④ — свое место работы (отдел, цех) и должность (профессию) — согласно организационной структуре предприятия;

⑤ — свои фамилию, имя и отчество — полностью согласно паспортным данным;

⑥ — свой ИНН (или серию и номер паспорта, если в паспорте имеется отметка об отказе от ИНН);

⑦ — цель выдачи денежных средств под отчет — в произвольной формулировке. Например, «на відрядження», «на господарські потреби» или более детальное «на канцтовари», «на конверти та марки» и пр.;

⑧ — сумму предыдущего аванса (в гривнях с копейками), не возвращенного на дату составления текущего авансового отчета, или не погашенную по состоянию на эту дату сумму перерасхода. Если нет ни остатка предыдущего аванса, ни не погашенного перерасхода, эти графы не заполняют;

⑨ — сумму полученного аванса, способ его получения, а также номер и дату документа, с помощью которого осуществлены выдача/перечисление подотчетных денег. Например, «з каси згідно з видатковим касовим ордером № 112 від 20.01.2020 р.» (если аванс выплачивается наличными через кассу), «з поточного рахунку згідно з платіжним дорученням № 281 від 20.01.2020 р.» (если аванс выплачивается на личную банковскую карту работника), «з корпоративної картки згідно з квитанцією № 1051442 від 20.01.2020 р.» (если аванс перечислен на карточный счет).

Заметьте: в случае использования корпоративной карты полученными считаются только средства, фактически снятые с КПК работником или потраченные им в безналичной форме, а не вся перечисленная сумма (см. письмо ГУ Миндоходов в г. Киеве от 19.09.2013 г. № 4456/10/26-15-11-01-06). Потому что только потраченные с КПК средства считаются выданными под отчет;

⑩ — общую сумму денежных средств, выданных под отчет;

⑪ — фактически израсходованную сумму средств согласно предоставленным подтверждающим документам (должна соответствовать значению строки «Усього» обратной стороны авансового отчета);

⑫ — неиспользованную сумму аванса или сумму фактических расходов (подтвержденных документально), превышающую сумму выданного аванса.

Неиспользованную сумму необходимо вернуть в кассу (или на текущий счет) предприятия в установленные НКУ сроки. А сумму перерасхода должен возместить субъект хозяйствования после утверждения авансового отчета. Конкретный срок возмещения для хозрасчетных предприятий в законодательстве не установлен. А вот бюджетная Инструкция № 59 требует возместить перерасход работнику до окончания третьего банковского дня после утверждения авансового отчета (п. 11 Инструкции № 59);

⑬ — количество подтверждающих документов, которые прилагаются к авансовому отчету.

Обратите внимание: тут учитываются не только документы, подтверждающие фактически осуществленные подотчетным лицом расходы. Сюда прилагают также билеты, оплаченные предприятием по безналу, копии паспорта с отметками погранслужбы (в случае командировки в визовую страну), командировочные удостоверения (при их наличии) и пр.

Если аванс перечислялся на корпоративную или личную карту работника и с этих карт снимались наличные средства, необходимо также приложить документы, подтверждающие снятие налички (чек банкомата, слип, квитанция и пр.) (п. 20 Положения № 148). Впрочем, даже если подотчетное лицо эти документы не приложит, бухгалтерия все равно должна принять авансовый отчет и возместить понесенные работником наличные расходы (конечно, если факт их понесения подтвержден документально). А при необходимости можно взять выписку из банка, подтверждающую факт снятия средств с текущего счета предприятия (БЗ 109.21).

В свою очередь бухгалтер заполняет такие реквизиты лицевой стороны авансового отчета:

⑭ — остаток денежных средств, которые возвращены предприятию, или сумма фактических расходов (подтвержденных документально), превышающих сумму выданного аванса, которые компенсируются подотчетному лицу, а также способ их возврата/компенсации (в кассу или на текущий счет) с указанием реквизитов соответствующего документа (кассового ордера/платежного поручения). Ставится дата возврата остатка/выдачи перерасхода и подпись бухгалтера;

⑯ — сумму фактических расходов в командировке — после проверки всех предоставленных подотчетным лицом документов и указанных на их основании сумм в авансовом отчете. Указывает дату проведения проверки и ставит свою подпись;

⑰ — счета бухучета, на которых отражаются расходы, понесенные в командировке, согласно авансовому отчету, и сумму данных расходов;

⑱ — расписку о том, что отчет принят для проведения проверки. Здесь указываются: Ф. И. О. подотчетного лица, дата получения авансового отчета, сумма денежных средств, израсходованная подотчетным лицом, а также количество оригиналов подтверждающих документов, приобщенных к авансовому отчету.

Расписка скрепляется подписью бухгалтера, отрезается и выдается работнику.

Она является для подотчетного лица документом, подтверждающим своевременность предоставления авансового отчета (см., например, решение Ленинского районного суда в г. Запорожье от 10.12.2015 г. по делу № 334/12329/14-ц (reyestr.court.gov.ua/Review/54563714);

⑲ — расчет суммы НДФЛ, которую необходимо удержать с подотчетного лица в случае, если оно не вернет сумму излишне израсходованных денежных средств в течение месяца, в котором истек предельный срок для их возврата. Тут указывают сумму рассчитанного НДФЛ, невозвращенную сумму (с учетом натурального коэффициента согласно п. 164.5 НКУ, для ставки 18 % — 1,219521) и ставку налога.

Учтите: кроме НДФЛ, с подотчетного лица нужно удержать и ВС (БЗ 126.02) (1,5 % невозвращенной суммы без учета натурального коэффициента). Причем расчет ВС тоже целесообразно отразить в авансовом отчете. Но поскольку отдельного поля для этих целей не предусмотрено, придется данную информацию вписывать в авансовый отчет вручную.

Внизу расчет подписывает бухгалтер и проставляет дату его составления.

С этим расчетом необходимо ознакомить и подотчетное лицо. Об ознакомлении свидетельствуют подпись подотчетного лица и дата проставления его подписи.

Согласно п. 6 Порядка № 841 графу «Звіт затверджено» подписывает руководитель (налоговый агент). На наш взгляд, целесообразно, чтобы и утверждаемую сумму, и дату проставления подписи тоже вписывал руководитель. То есть весь реквизит 15 руководитель может заполнить самостоятельно, тем самым утвердив авансовый отчет. В то же время абсолютно не страшно, если сумму и дату проставит бухгалтер. Впрочем, если документ заполняется в печатной форме, то вопрос, кому заполнять тот или иной реквизит, вообще не встает. Главное — наличие утверждающей подписи руководителя.

Обратная сторона авансового отчета

Обратную сторону авансового отчета тоже в основном заполняет подотчетное лицо. В частности, подотчетник указывает:

① — дату расчетного документа, подтверждающего факт понесения расходов;

② — наименование контрагента, который выписал документ, содержание операции (оплата проезда, суточные, оплата проживания в гостинице и т. п.), наименование и реквизиты документа, на основании которого была осуществлена оплата (счет, транспортный билет и т. п.), и сумму расходов;

③ — сумму понесенных расходов согласно подтверждающему документу;

⑤ — общую сумму фактических расходов, осуществленных подотчетным лицом. Эта сумма должна соответствовать сумме денежных средств, указанной в графе «Витрачено» на лицевой стороне авансового отчета.

Заметьте: в таблице на обратной стороне авансового отчета отражают только фактически понесенные подотчетным лицом расходы.

А вот, например, стоимость проезда или проживания работника в командировке, предварительно оплаченная предприятием по безналу, в ней не отражают.

Таким суммам в авансовом отчете вообще не место. В то же время авансовый отчет является основанием для их списания в расходы. Поэтому такие документы просто прилагаются к авансовому отчету и учитываются в количестве прилагаемых к нему документов;

⑥ — свою подпись и дату составления авансового отчета.

Бухгалтер на обратной стороне авансового отчета заполняет только:

④ — дебет счета, на который следует отнести расходы, осуществленные подотчетным лицом (23, 91, 92, 93, 94, 641/НДС).

Возмещение по авансовому отчету

Если сотруднику необходимо выполнить служебное задание, требующее денежных средств, то чаще всего компания выдает их до его выполнения в виде аванса. Если же выданных денежных средств не хватило или сотрудник воспользовался собственными без получения предварительного аванса, то компания обязана полностью возместить их сотруднику. Осуществляется возмещение денежных средств по авансовому отчету при соблюдении всех правил его оформления. Сам сотрудник в этом случае становится подотчетным лицом.

Суть авансового отчета

Служебное задание сотрудника может подразумевать поездку в командировку, деловой обед с партнером или клиентом, покупку какого-либо материала или оборудования для компании и т.п. Таким образом, в ходе его выполнения сотрудник несет командировочные, представительские, общехозяйственные и прочие виды расходов. Отчет об этих расходах, в совокупности с прикрепленными к нему подтверждениями в виде приложений, является сводным документом внутреннего учета, который позволяет контролировать затраты предприятия и упорядочивать информацию о финансовых потоках.

В целом же авансовый отчет — это документ, подтверждающий расходы сотрудника, понесенные в процессе выполнения служебного задания. Обратите внимание, что оформление авансового отчета обязательно, независимо от того, требуется компенсация сотруднику или нет.

Выплаты по авансовым отчетам

Выдача денежных средств сотруднику из кассы предприятия ДО выполнения служебного задания или авансом, осуществляется на основании расходного кассового ордера по форме КО-2. Этот документ заполняется в единственном экземпляре бухгалтером предприятия и содержит сумму и срок, на который выдается аванс подотчетному лицу.

Если же сотрудник выполнил служебное поручение БЕЗ получения аванса или выданных средств ему не хватило, то компания осуществляет возмещение по авансовому отчету. Сроки возмещения по авансовому отчету зависят от учетной политики компании, однако сам отчет необходимо предоставить в бухгалтерию в течение 3-х дней с момента возвращения из командировки или совершения производственной покупки. О сроках сдачи авансового отчета можно найти больше информации в материале Сроки авансового отчета.

Если же сотрудник выполнил служебное поручение БЕЗ получения аванса или выданных средств ему не хватило, то компания осуществляет возмещение по авансовому отчету. Сроки возмещения по авансовому отчету зависят от учетной политики компании, однако сам отчет необходимо предоставить в бухгалтерию в течение 3-х дней с момента возвращения из командировки или совершения производственной покупки. О сроках сдачи авансового отчета можно найти больше информации в материале Сроки авансового отчета.

Оплачивая товары или услуги собственными денежными средствами, сотрудник также должен предоставить компании документы, свидетельствующие о совершении сделки и написать заявление о компенсации, которое далее визируется подписью руководителя и печатью. Компенсация потраченных средств осуществляется после того, как весь пакет документов проверен бухгалтером и утвержден руководителем.

Возмещение перерасхода по авансовому отчету на карту или в наличной форме осуществляется только при предоставлении сотрудником в бухгалтерию правильно оформленного пакета документов, а именно авансового отчета с приложением всех подтверждающих расходы документов.

Если организация не располагает достаточной суммой, то по договоренности с сотрудником, возможны выплаты по частям. Однако руководитель должен помнить, что сотрудник может требовать компенсацию ущерба при несоблюдении сроков.

Как ускорить возмещение расходов по авансовым отчетам?

Стандартно в оформлении одного авансового отчета задействовано три ответственных лица: сам подотчетный сотрудник, бухгалтер и руководитель. Чем больше авансовых отчетов в компании, тем более неуправляемым и непрозрачным становится этот бизнес-процесс.

Когда цепочка действий не налажена должным образом, задержки компенсаций по авансовому отчету — обычное дело. Это происходит из-за несвоевременного оформления или утери документации, а также её многократного исправления с связи с большим количеством ошибок, возникающих в следствие человеческого фактора.

Именно поэтому сегодня всё больше компаний уходят от привычного бумажного формата, отдавая предпочтение электронному, так как в последнем случае время на оформление авансового отчета (от и до) сокращается на 50%, что всегда приносит компании и ощутимую экономию денежных средств.

В приложении Hamilton Авансовый отчет процесс оформления авансового отчета максимально отлажен и автоматизирован:

Важно отметить, что на изображении выше показана стандартная схема бизнес-процесса, на практике роли, права, уровни авторизации и сама цепочка взаимодейтсвия могут быть настроены под специфику каждой отдельной компании.

В приложении Hamilton Авансовый отчет все участники бизнес-процесса работают и взаимодействуют в единой онлайн. Сотрудник с любого устройства из любой локации вносит свои расходы, прикрепляет к ним фото чеков и отправляет электронный авансовый отчет на проверку бухгалтеру.

Большая часть информации уже заполнена за сотрудника по умолчанию, а то, что требует заполнения, всегда обозначено заголовком и подсвечено красным цветом.Таким образом, бухгалтер получает всегда 100% правильно оформленные авансовые отчеты без задержек и возвратов.

Приложение также автоматически формирует все проводки и легко синхронизируется любой ERP, поэтому бухгалтеру остается просто передать все данные и проставить аналитику.

Руководитель также с любого устройства в один клик утверждает электронный авансовый отчет сотрудника и визирует его электронной цифровой подписью (ЭЦП), не выходя из приложения.

Когда бизнес-процесс отлажен и автоматизирован, задержек по выплатам быть не может — компания всегда соблюдает все сроки возмещения расходов по авансовому отчет, а её сотрудники всегда оперативно получают свои компенсации.

Чтобы перейти от теории к практике, предлагаем ознакомиться с бизнес-кейсом компании Бондюэль, которая с помощью приложения Hamilton Авансовый отчет сократила время на обработку авансового отчета до 10-ти минут и ускорила выплаты сотрудникам в 4 раза.

Учет и контроль расчетов с подотчетными лицами

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Учет и контроль расчетов с подотчетными лицами

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

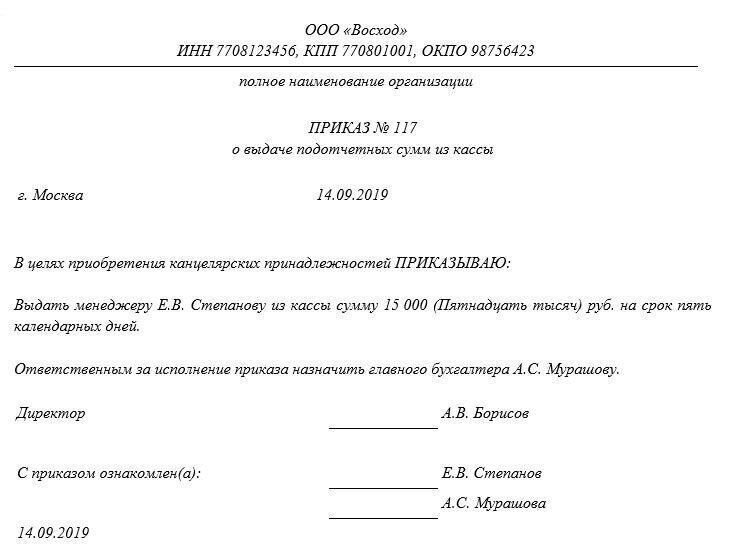

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Специалисты 1C-WiseAdvice разработали специально для наших клиентов наглядную и понятную инструкцию для подотчетных лиц. Скачать документ можно здесь >>>

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.