Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

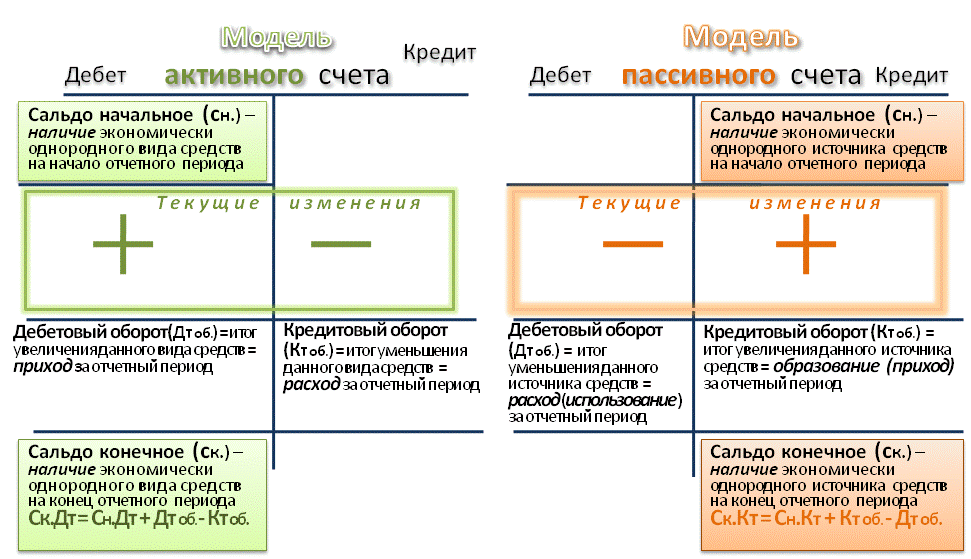

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

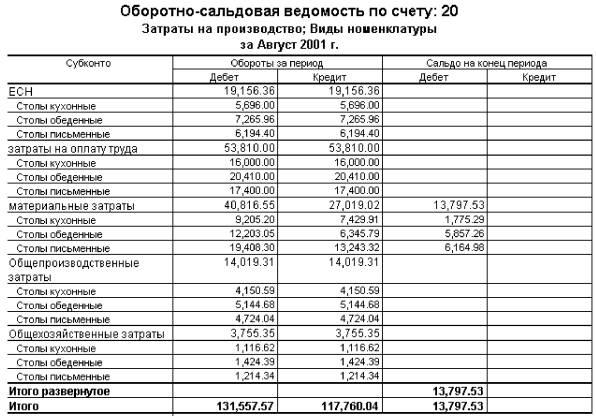

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

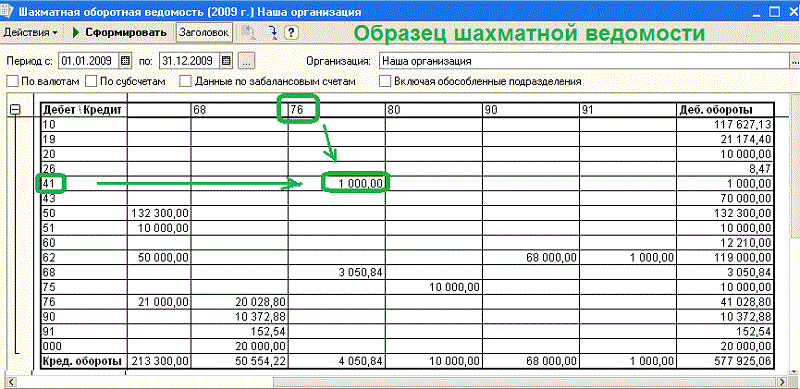

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Проверка учетных данных

Для проверки данных бухгалтерского и налогового учета в «1С:Бухгалтерии 8» предназначены стандартные отчеты, а также регистры налогового учета (по налогу на прибыль). Помимо этого, для анализа налогового учета по налогу на прибыль, по НДС и по налогу, уплачиваемому при применении УСН, предназначены специальные обработки. Для анализа данных, хранящихся в специализированных регистрах сведений и регистрах накопления можно использовать универсальный отчет.

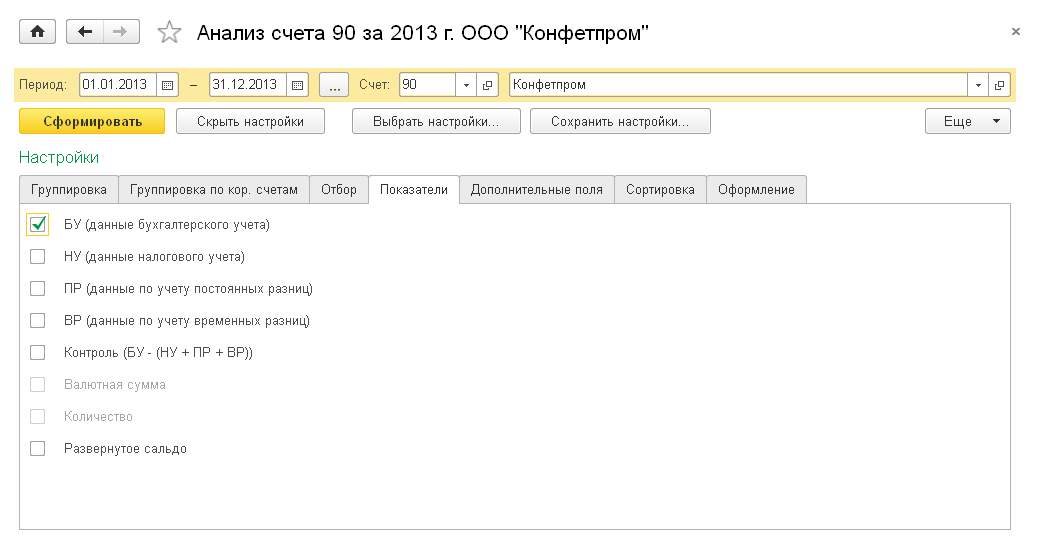

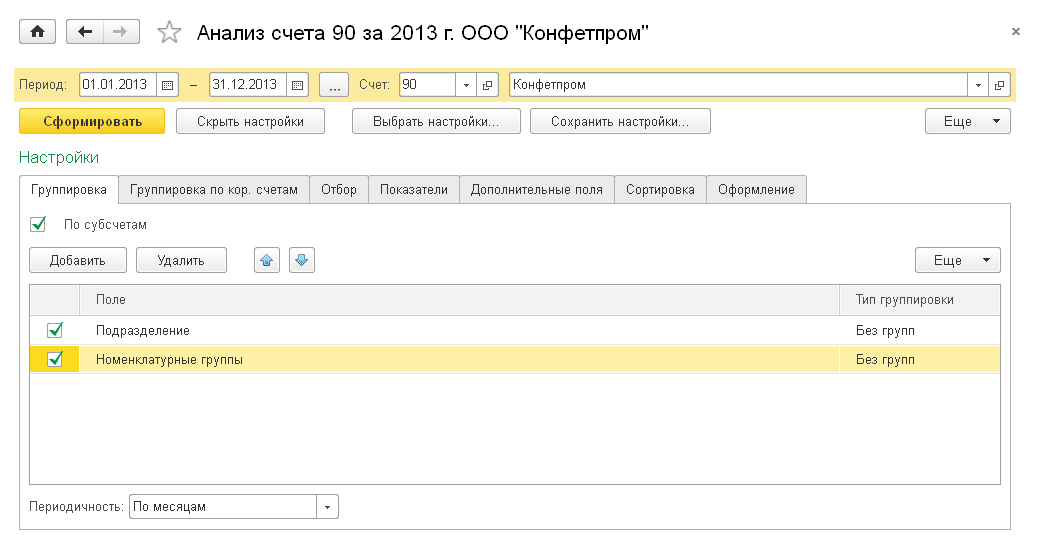

Стандартные отчеты

Любой стандартный отчет может быть сформирован для определенной организации. В верхней части формы отчета расположена командная панель. На командной панели можно изменить параметры отчета: период, организацию. Предусмотрена возможность печати и сохранения отчета.

Для управления настройками отчетов предусмотрена Панель настройки. Можно самостоятельно выбирать параметры панели настройки. При формировании отчета панель настройки можно автоматически скрывать.

В отчете могут отражаться одновременно показатели бухгалтерского и налогового учета, а также данные по постоянным и временным разницам. Группировка задается по аналитическим объектам (субконто), по группам объектов. Также можно установить настройку детализации по субсчетам.

Можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и прочее). Если в табличной части указать два или более условия заполнением нескольких строк, то при отборе данных для формирования отчета будет проверяться одновременное соблюдение всех указанных условий.

С помощью сортировки можно упорядочить значения по графам (полям) отчета. Например, сальдо на начало можно сортировать по возрастанию (убыванию) значений. Можно задавать сразу несколько настроек для сортировки.

Можно управлять настройками заголовка, выводом подписей, выделением отрицательных остатков. Также можно выбрать вариант оформления отчета. Можно выводить дополнительные поля. Например, добавить в отчет данные по реквизиту номенклатуры — ставка НДС. Достоинством всех стандартных отчетов является возможность их детализации (расшифровки). Эта возможность существенно облегчает обнаружение и исправление ошибок, позволяет быстро находить ответы на вопросы, возникающие в текущей работе пользователей.

Расшифровка может представлять собой другой отчет, детально раскрывающий состав выбранного показателя. Из открывшегося отчета можно перейти к первичному документу и исправить ошибку.

- оборотно-сальдовая ведомость;

- шахматная ведомость;

- оборотно-сальдовая ведомость по счету;

- анализ счета;

- карточка счета;

- анализ субконто;

- обороты между субконто;

- карточка субконто;

- отчет по проводкам;

- главная книга.

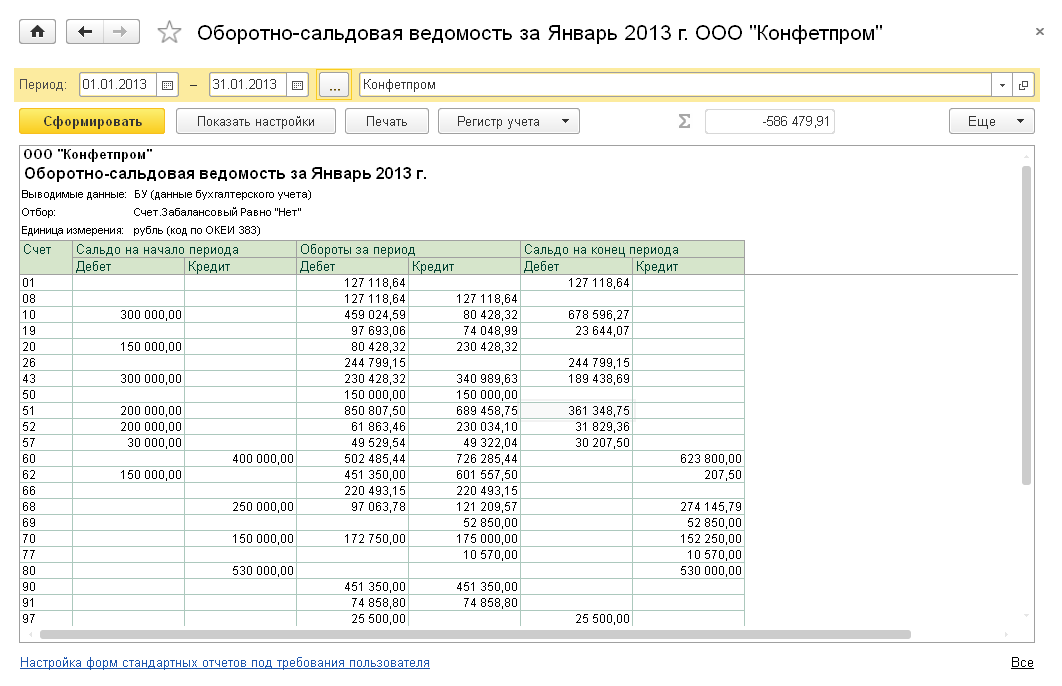

Отчет Оборотно-сальдовая ведомость формируется в виде таблицы, по каждой строке которого выведена информация, относящаяся к определенному счету или субсчету. Счета упорядочены в порядке возрастания номеров. Для каждого счета учета в таблице показаны суммы остатков на начало и на конец периода (дебетового и кредитового) и суммы оборотов по дебету и кредиту за установленный период.

С помощью панели настройки отчета можно установить или отменить вывод субсчетов, субконто, валютных сумм по счетам, развернутого сальдо.

Отчет Оборотно-сальдовая ведомость по счету показывает начальные и конечные остатки, а также обороты за период для выбранного счета. Можно получить остатки и обороты раздельно по объектам аналитического учета (субконто), по организациям и подразделениям. Можно сформировать отчет с детализацией по субсчетам.

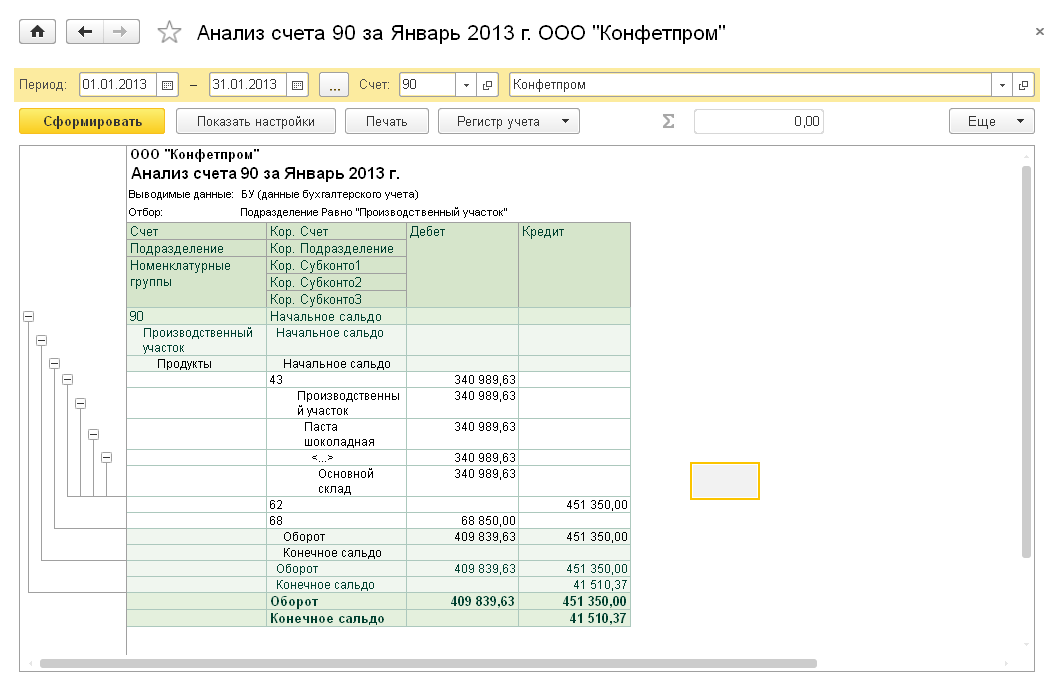

Отчет Анализ счета отражает обороты между выбранным счетом и всеми остальными счетами (субсчетами) за определенный период, а также остатки по выбранному счету на начало и на конец периода.

Сформированный отчет представляет собой таблицу, в строках которой приведены номера корреспондирующих счетов и обороты в их дебет и кредит (соответственно с кредита и дебета выбранного счета), а также промежуточные итоги в разрезе установленной периодичности.

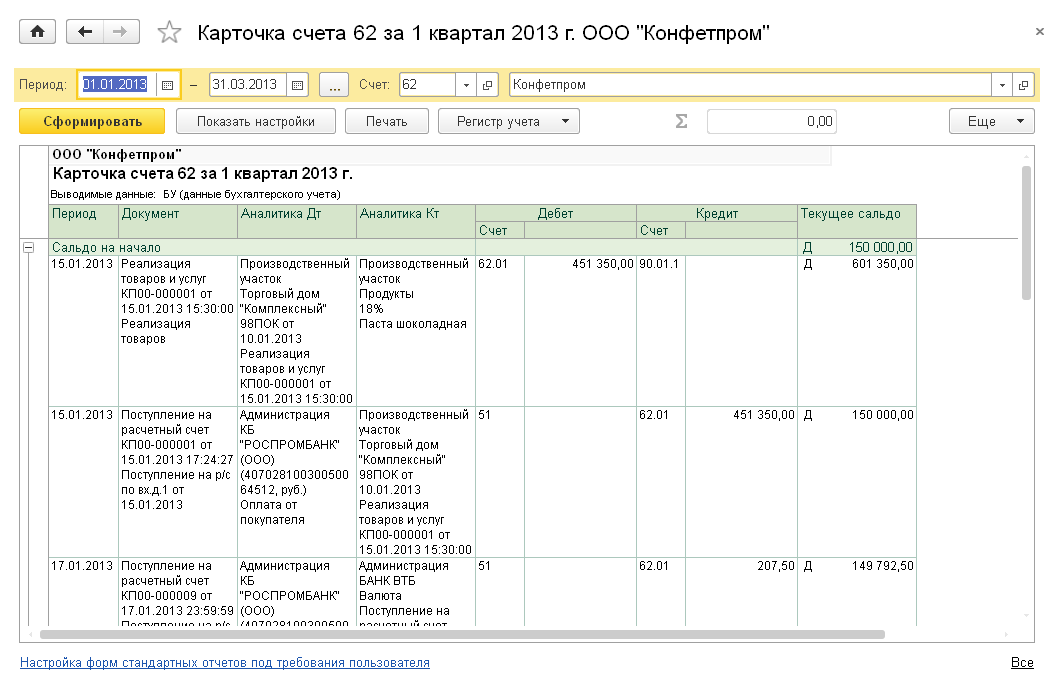

Отчет Карточка счета представляет собой отчет с детализацией до учетной записи, то есть до проводки. Сформированный отчет представляет собой упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный счет.

Отчет выводится в виде таблицы, каждая строка которой соответствует одной проводке. В таблице выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты. Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям и т. д. Можно задать отбор проводок по значению субконто.

Отчет Анализ субконто показывает начальное и конечное сальдо, а также обороты за период по счетам, имеющим выбранный вид субконто. Для каждого значения субконто предусматривается детализация по счетам.

Отчет Карточка субконто представляет собой отчет с детализацией до проводки, показывает упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный вид субконто или значение субконто. Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям.

Отчет Обороты между субконто выводит список всех оборотов между списком выбранных субконто и списком корреспондирующих субконто.

В Отчет по проводкам выводятся сведения из проводок, отобранных по заданным критериям: счет дебета, счета кредита, валюта, документ, фрагмент текста, который должен содержаться в содержании операции или наименовании субконто.

Отчет Шахматная ведомость содержит табличное представление оборотов между счетами за выбранный период времени. Строки таблицы соответствуют дебетуемым счетам, столбцы — кредитуемым счетам.

Отчет Главная книга показывает для каждого счета начальное и конечное сальдо и его обороты с другими счетами за выбранный период времени.

В настройках отчета можно задать детализацию по периоду (месяц, квартал, полугодие, год). Можно указать признак разбивки по листам, чтобы при печати отчета данные каждого счета выводились в виде отдельного листа главной книги.

Анализ учета по налогу на прибыль

В программе аналитические регистры налогового учета составляются с помощью специализированных отчетов. Перечень отчетов — регистров налогового учета типовой конфигурации приведен на форме «Регистры налогового учета». Регистры формируются по данным налогового учета на счетах бухгалтерского учета.

При составлении регистра информации об основном средстве или нематериальном активе дополнительно используется информация об объектах учета, которая хранится в специальных регистрах. Регистры налогового учета «1С:Бухгалтерии 8» имеют унифицированную форму оформления и содержат все необходимые реквизиты.

Также для анализа налогового учета по налогу на прибыль в программе предусмотрена специализированная обработка Анализ учета по налогу на прибыль, которая формирует отчет за указанный период. Показатели отчета группируются по экономическому содержанию и представляются в виде графических схем (блок-схем).

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

Каждый блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией вплоть до первичного документа. Для этого необходимо установить флажок Развернуть по документам командной панели. Документ можно открыть непосредственно из отчета и при необходимости откорректировать.

Переход от одной схемы к другой выполняется по двойному щелчку мыши на блоке с интересующими показателями. Если расшифровка запрошенного показателя не предполагает переход на производную схему, то открывается отчет по проводкам, содержащий все учетные записи, по которым был сформирован данный показатель.

Анализ учета по НДС

Для анализа налогового учета по НДС в программе предусмотрен соответствующий отчет. Результаты отчета выводятся в виде блок-схемы, на которой наглядно демонстрируется формирование суммы НДС к уплате. Слева выводятся блоки, показывающие начисление НДС, справа — вычеты по НДС, в центре — итоги.

Любой блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, получен производный отчет с детализацией вплоть до первичного документа.

В «1С:Бухгалтерии 8» предусмотрена проверка Полнота получения счетов-фактур по документам поступления. При ее запуске программа проверяет все документы поступлений и составит перечень тех документов, по которым не зарегистрированы счета-фактуры.

Анализ учета по УСН

Для анализа налогового учета по УСН в программе предусмотрен соответствующий отчет. Для проведения анализа нужно указать период и организацию, после чего можно сформировать отчет. В нем данные о полученных доходах приводятся в правой части, а о признанных расходах (для налогоплательщика с объектом налогообложения «доходы, уменьшенные на величину расходов») — в левой части. Налоговая база подсчитывается как разность общей суммы доходов и общей суммы расходов.

Данная схема также имеет возможность подробной расшифровки для получения первичной информации об источниках формирования данных налогового учета по УСН. Любой блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией вплоть до первичного документа.

Для составления Книги учета доходов и расходов с целью ее последующего вывода на бумажные носители в «1С:Бухгалтерии 8» предназначен специализированный отчет «Книга учета доходов и расходов по УСН». КУДиР заполняется автоматически и поквартально при условии, что введены правильные настройки перед ее формированием, завершены все операции по закрытию месяца и последовательность документов ведется правильно. При необходимости записи книги можно вносить и корректировать вручную.

Универсальный отчет

Часть учетной информации хранится в специализированных регистрах сведений и регистрах накопления. Регистр сведений предназначен для хранения информации в виде наборов записей (для регистрации некоторых сведений, значений). Примерами регистров сведений могут быть лимит остатка кассы, счета учета номенклатуры, учетная политика. Регистр накоплений предназначен для хранения изменений данных (прихода и расхода значений определенных показателей).

Примерами регистров накопления могут быть НДС по приобретенным ценностям, расходы при УСН, расчеты налогоплательщиков с бюджетом по НДФЛ.

Для анализа информации, хранящейся в указанных регистрах, стандартные отчеты не предназначены. Поэтому в этих случаях пользователь может сформировать Универсальный отчет. Он позволяет отображать данные справочников, документов, их табличных частей, регистров накопления и регистров сведений.

- установить требуемый период;

- в поле Тип данных — выбрать значение (регистр сведений или регистр накопления);

- в поле Объект — выбрать нужный регистр из списка.

В отчете можно задать группировку по аналитическим объектам, по группам объектов. На панели Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и другие).

Как бухгалтеру проверить себя

Существует такая шутка, что бухгалтер, как сапер — ошибается один раз.

Отчасти, это правда. Стоит бухгалтеру один раз не проверить себя, и вот уже техническая неточность или ошибка влечет за собою недостоверную отчетность, уточнение данных налоговой декларации и доплату налогов.

Поэтому, для бухгалтера важно своевременно проверять себя.

Обозначим основные этапы самопроверки бухгалтера.

Правильность заполнения первичных учетных документов проверять лучше сразу в момент получения.

Получив первичный документ, необходимо проверить заполнение обязательных реквизитов, наличие подписей и печатей, а также арифметику документа. Если есть замечания, можно сделать копию документов, обозначить неверные реквизиты красной ручкой и вернуть эту копию на исправление контрагенту.

Оригинал документа, выписанного контрагентом с ошибками, обозначить сигнальной меткой и заменить при получении правильно заполненного первичного документа.

Перед составлением отчетности за месяц необходимо убедиться, что все документы, относящиеся к текущему месяцу, отражены в учете.

Отрабатывать в учете документы необходимо по мере их поступления. Не нужно накапливать большое количество не отработанных в учете документов.

Отработанные документы необходимо подшить в папки по датам, от меньшей к большей. В случае необходимости, Вы всегда сможете найти оригинал электронного документа по дате его создания.

Если есть займы и кредиты, необходимо проверить начисление процентов по займам и кредитам.

Обратите внимание, у банков расчетный период может не совпадать с календарным месяцем. Поэтому, целесообразно вести таблицу по процентам в разрезе каждого кредитного договора. И контролировать сумму начисленных процентов.

У некоторых банков расчетным является период с 15 по 15 число, другие банки начисляют проценты с 30 по 30 число.

Расхождения по суммам начисленных процентов банков и предприятием необходимо оценивать и проверять.

Перед составлением отчетности необходимо сверить остатки по балансовым счетам 50 “Касса” и 51 “Расчетный счет” , сформированные в бухгалтерской программе, с остатками по кассовой книге и банковским выпискам на последнее число месяца.

На практике встречаются такие ситуации:

- выгрузили данные в программу, а часть документов (выписок банка) распровелась (снялась отметка о проведении документа).

- банк изменил первоначально выданную выписку.

В любом случае, необходимо удостовериться, что остатки по банку и кассе отражены правильно.

После этого, можно провести регламентную операцию “Закрытие месяца”.

Мы предлагаем эту регламентную операцию проводить как минимум, 2 раза.

- Первый раз “закрываем месяц”,

- смотрим оборотно-сальдовую ведомость за месяц,

- находим и исправляем ошибки,

- снова проводим “закрытие месяца”,

- закрываем период в программе.

Приступаем к анализу данных, сформированных в оборотно-сальдовой ведомости.

На что нужно обратить внимание:

- остатков по счетам 20,44,90,91 быть не должно,

- не должно быть красных остатков по счетам 62.1, 62.2, 60.1, 60.2,

- для проверки остаточной стоимости основных средств формируем амортизационную ведомость и внимательно смотрим, нет ли отрицательного сальдо на конец периода по каждому основному средству, такие ошибки возможны, если вручную проводились какие-то операции с основными средствами, для исправления ошибки необходимо перепровести операции по соответсвующему основному средству,

- необходимо сформировать аналитические данные по каждому из субсчетов 62, 60, 76 и проанализировать остатки по каждому контрагену,

- если по одному и тому же контрагенту числятся одинаковые остатки по каждому из субсчетов, формируем карточку контрагента, анализируем еще раз и последовательно перепроводим все документы по контрагенту,

- формируем ведомость по 10 счету “Материалы” и анализируем остатки, внимание обращаем на слишком большие или слишком маленькие цифры,

- формируем 19 счет, проверяем соответствие суммы по Дт 19 счета и Дт 60 счета, если на 60 счете нет остатков по этому контрагенту, задаем себе вопрос: по какой причине не принят вычет по НДС?,

- аналогично проверяем соответствие остатков на счете 76АВ и 62.2.

На практике, мы всегда делали так: расшифровывали каждый из остатков оборотно-сальдовой ведомости.

Иногда поднимали первичные документы, например, чтобы удостовериться, что по договору действительно предусмотрена предоплата работ.

После проведения такого анализа бухгалтер может быть уверен, что все остатки, которые отражены на бухгалтерских счетах, подтверждены документами и соответствуют действительности.

Повторно закрываем месяц и закрываем период в бухгалтерской программе.

Формируем баланс, Актив равен Пассиву?

На что нужно еще обратить внимание?

Необходимо запросить в налоговой инспекции сверку по расчетам с бюджетом и сверить с данными бухгалтерского учета, по необходимости, провести корректировки.

Подготавливаем налоговые декларации.

Декларация по транспортному налогу автоматически формируется из программы “1С-Бухгалтерия 8”, для этого необходимо внести в справочник данные о регистрации постановки и снятия с учета транспортного средства. Причем, эти данные должны соответствовать данным ПТС, реализация транспортного средства может быть позднее, чем снятие с учета. Но в декларации необходимо указать именно дату снятия с учета.

Декларация по НДС в программе “1С-Бухгалтерия 8” формируется правильно, если Вы корректно отразили в учете хозяйственные операции. После того, как Вы заполните декларацию по НДС, сформируйте Книгу покупок и Книгу продаж. Ваша задача сверить суммы по декларации и по Книгам.

Затем необходимо сформировать бухгалтерский документ “Анализ счета 68.2” и сверить его с декларацией по НДС и Книгами.

Декларация по налогу на прибыль формируется в программе “1С-Бухгалтерия” достаточно корректно, но проверка все же необходима.

Заполните декларацию, а затем расшифруйте каждую строчку каждого листа, сформируйте оборотно-сальдовые ведомости по 90 и 91 счету по данным налогового учета и проверьте данные декларации.

Заполнение декларации по ЕНВД или УСН не представляют сложностей. Важно только сверить сумму начисленных и перечисленных налоговых платежей.

И еще советы из практики.

- Избегайте “ручных операций” и “ручных корректировок” в учете. Это позволит получить правильно заполненные бухгалтерские и налоговые регистры.

- Не спешите “ломать” штатную конфигурацию бухгалтерской программы. Изучите все возможности программы, постарайтесь использовать уже имеющиеся штатные документы и обработки. В противном случае, при каждом обновлении платформы программы, Вам будет необходимо учитывать изменения в нештатных документах, что потребует дополнительных финансовых вливаний бизнес.

- Если предприятие применяет специальный налоговый режим, следите за соблюдением условий, при которых применение этого режима возможно.

Вправе ли налоговики требовать оборотную ведомость в рамках камералки по НДС?

Оборотно-сальдовые ведомости показывают обороты и остатки по счетам бухгалтерского учета и не имеют никакого отношения к подтверждению налоговых вычетов по НДС. Однако налоговики на местах считают иначе. Подтверждение тому — постановление АС Волго-Вятского округа от 20.05.2021 по делу № А28-8268/2020.

Особенности камеральной проверки декларации по НДС

Пунктом 8 ст. 88 НК РФ установлено, что при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится с учетом особенностей, предусмотренных данным пунктом, на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с НК РФ. Особенность проведения такой проверки заключается в порядке истребования документов. Указанной нормой установлено, что налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов.

Если же в ходе проверки выявлены противоречия (несоответствия) данных налоговой декларации имеющимся у налоговиков сведениям и такие противоречия (несоответствия) говорят о занижении суммы НДС, подлежащей уплате, либо о завышении суммы этого налога, заявленной к возмещению, налоговики также вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к указанным операциям. Это установлено п. 8.1 ст. 88 НК РФ.

ФНС России, анализируя нормы п. 8 и 8.1 ст. 88 НК РФ, в письме от 10.08.2015 № СД-4-15/13914@ разъяснила, что в указанных в них случаях налоговый орган в рамках проведения камеральной налоговой проверки налоговой декларации по НДС вправе истребовать копии книги продаж, книги покупок, журнала учета полученных и выставленных счетов-фактур, а также выставленные счета-фактуры. Между тем на практике круг таких документов, как правило, значительно шире.

Решения в защиту налогоплательщиков

В деле, рассмотренном АС Волго-Вятского округа (постановление от 20.05.2021 по делу № А28-8268/2020), общество представило декларацию по НДС с суммой налога к возмещению. Налоговики затребовали документы (пояснения). Компания представила все затребованные документы, кроме оборотно-сальдовых ведомостей по счетам: 01 «Основные средства», 02 «Амортизация основных средств», 08 «Вложения во внеоборотные активы», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

По мнению компании, требование этих документов является неправомерным. Ведь оборотно-сальдовые ведомости не относятся к счетам-фактурам, первичным документам, а также не подтверждают постановку товаров на учет, следовательно, не являются документами, подтверждающими правомерность применения налоговых вычетов, и не связаны с исчислением и уплатой налога.

В результате компания была привлечена к ответственности по п. 1 ст. 126 НК РФ за непредставление указанных документов. Инспекция полагала, что перечень истребуемых документов является открытым и устанавливается налоговым органом с учетом показателей, отраженных в налоговой декларации. Поэтому привлечение к ответственности за непредставление оборотно-сальдовых ведомостей соответствует нормам НК РФ.

Общество обратилось в суд и выиграло дело в трех инстанциях. При вынесении решения суды исходили из следующего.

Пунктом 1 ст. 172 НК РФ установлено, что налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п. 2.1, 3, 6—8 ст. 171 НК РФ.

Вычетам подлежат, если иное не установлено этой статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных данной статьей и при наличии соответствующих первичных документов.

Суды установили, что в ответ на требование инспекции о предоставлении документов, подтверждающих правомерность применения налоговых вычетов, компания своевременно представила счет-фактуру, товарную накладную и договор купли-продажи оборудования.

Истребованные же налоговым органом оборотно-сальдовые ведомости не являются документами, подтверждающими правомерность налоговых вычетов. Поэтому у инспекции не имелось оснований для привлечения компании к налоговой ответственности за их непредставление.

Аналогичный вывод следует из постановления АС Западно-Сибирского округа от 27.07.2018 по делу № А67-6742/2017. В нем суд отметил, что оборотно-сальдовые ведомости фактически являются регистрами бухгалтерского учета, составление которых предусмотрено и регулируется законодательством о бухгалтерском учете и которые не являются обязательными для целей налогообложения по НДС. И поскольку необходимость их представления для подтверждения права на налоговые вычеты налоговая инспекция не доказала, суд признал штраф неправомерным.

Решения в поддержку налоговиков

Некоторые суды встают на сторону налоговых инспекций. Так, в деле, рассмотренном АС Уральского округа в постановлении от 24.07.2019 № Ф09-3664/19, суды трех инстанций признали правомерным штраф за непредоставление компанией оборотно-сальдовой ведомости и анализа по всем счетам. Аргумент тот же, что и у налоговиков, — перечень документов, которые налоговый орган вправе истребовать у налогоплательщика для подтверждения правомерности применения налоговых вычетов по НДС, предусмотренный ст. 172 НК РФ, не является закрытым, и налоговый орган при проведении проверки декларации вправе истребовать у налогоплательщика любые необходимые документы, подтверждающие правомерность применения налоговых вычетов.

Как научиться понимать и анализировать оборотно-сальдовую ведомость

Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

1. Что представляет собой ОСВ

2. Для чего нужна ОСВ

Давайте представим: мы целый месяц фиксируем в бухгалтерском учете все имеющие место быть операции хозяйственной деятельности, будь то начисление зарплаты, оплата поставщику, поступление товаров и материалов, выдача денежных средств под отчет, иначе говоря, все, что происходит в компании день за днем. И вот наступает час «Х», когда заканчивается месяц, и нужно проверить, как обстоят у нас дела с учетом, нет ли ошибок, кому и сколько мы должны, кто должен нам, сколько денег нам заплатили покупатели, кто не отчитался за подотчетные суммы… И вот тут–то нам поможет оборотно-сальдовая ведомость.

3. Как разобраться в ОСВ

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть, практически ощутить из чего она состоит, тогда и анализ будет понятен.

Именно этим мы с Вами сейчас и займемся – составим ОСВ. За основу возьмем несколько наиболее частых операций.

Итак: «За месяц бухгалтер компании ООО «Сфера» провела ряд хозяйственных операций:

Наименование операции

Оплатила с р/с 129 800 руб. за товар поставщику.

Оприходовала товар на сумму 129 800 (в т.ч. НДС 18% 19 800 руб.)

Выделен НДС по оприходованным товарам

НДС принят к вычету на основании счета-фактуры от поставщика

Оприходовала материалы на склад стоимостью 29 500 руб. ( в т. ч. НДС 18 % 4 500 руб.)

Выделен НДС по оприходованным товарам

НДС принят к вычету на основании счета-фактуры от поставщика

Поступила предоплата от покупателя 300 000 руб.

Оформила отгрузку товара покупателю на сумму 212 400 (в т.ч. НДС 18% 32 400 руб.)

Начислен НДС с реализации товара

Списана стоимость товара на себестоимость

Снятие с р/с и оприходование д/с в кассу 50 000 руб.

Выдача подотчет 50 000 руб.

Начисление заработной платы сотрудникам 250 000 руб.

Удержан НДФЛ с з/п – 32 500 руб.

А теперь приступаем непосредственно к заполнению нашего бухгалтерского регистра. А именно: в таблице, которая будет служить нам ОСВ, заносим все используемые в нашем случае счета (1) и начальные остатки (2) . Допустим у нас был остаток по ДТ.сч. 51 , равный 200 000 руб., и по Кт сч 62 200 000 руб.. После разнесения счетов и начального сальдо впишем все суммы (обороты) по Дт и Кт вышеперечисленных счетов (3) . В завершении посчитаем остатки по счетам на конец периода (4) .

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще. Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан. Анализ «кредиторки» показал, что у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб., также «висит» аванс от покупателей по Кт 62 счета – 87 600 руб. Помимо того, не выплачена заработная плата сотрудникам — долг организации по Кт сч. 70 – 217 500 руб. Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3 , и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Подпишитесь на наш канал на YouTube!

Почему я рекомендую этот курс?

Во-первых, Вы поймете, что освоить бухгалтерский учет легко.

Во-вторых, Вы получите готовые практические кейсы почти по всем рабочим ситуациям из хозяйственной деятельности компании.

В-третьих, Вы сами себя проверите и убедитесь в полученных знаниях.

В-четвертых, Вы выбираете удобный способ обучения: очно, либо дистанционно.