Если при закрытии месяца не закрываются счета 20, 23, 25, 26

Закрытие месяца включает в себя несколько регламентных операций, такие как: расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в строгой последовательности, нарушение которой и приводит к ошибкам, в результате чего операция по закрытию месяца не может быть выполненной.

Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

установить правильную последовательность операций при закрытии месяца;

частичное закрытие месяца;

отмена закрытия месяца;

частичная отмена операции закрытия месяца;

отказаться от закрытия месяца в текущем периоде;

формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

просмотр результатов выполнения регламентной операции;

составить подробный отчет о выполнении всех операций, связанных с закрытием месяца.

При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. Ниже приводятся наиболее часто встречающиеся ошибки, возникающие при попытке выполнить операцию «закрытие месяца».

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

Порядок подразделений не установлен

Если операции закрытия затратных счетов определяются вручную (Учетная политика, закладка Выпуск продукции, услуг), то эту последовательность необходимо указать. Для этого необходимо создать документ «Установка порядка подразделений для закрытия счетов затрат». Если такой документ уже был создан, в нем могут быть внесены неактуальные данные. Для того, чтобы исправить эту ошибку необходимо создать новый документ текущее датой, автоматически заполнив документ при помощи кнопки «заполнить»

Не заполнена или некорректно заполнена аналитика затрат

Для корректного закрытия затратных счетов очень важно правильно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки необходимо формировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 с детализацией по всем видам субконто.

В оборотах по дебету счетов 20, 23 обязательны за заполнения такие реквизиты как: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 — Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 — Подразделение, Статья затрат.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также — в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Регистр учета встречного выпуска не заполнен

Если у вашей организации присутствует встречный выпуск, то для корректного закрытия затратных счетов счетов необходимо вводить записи в регистр сведений «Встречный выпуск».

Встречный выпуск присутствует обычно, если на расходы производства списывается продукция, произведенная в текущем периоде. Это можно проверить отчетом Анализ счета по счетам 20, 23, 25, 26. Если в отчете по Дебету есть счет 43, то, возможно, имеется встречный выпуск.

Счет 26 в бухгалтерском учете

Что относят к общехозяйственным расходам

Счет 26 в бухгалтерском учете используется для отражения расходов общехозяйственного характера. Такими тратами признаются расходы, которые нельзя отнести к основному производству. Однако без таких трат осуществлять основные виды деятельности компании довольно затруднительно.

На 26 счете бухгалтерского учета для чайников отражаете следующие виды затрат:

- Оплата труда административного персонала компании (дирекция, отдел кадров и бухгалтерия), а также суммы начисленных страховых взносов на фонд оплаты труда администрации компании.

- Амортизация по основным средствам и НМА, которые используются в работе административного персонала. Например, офис, компьютерное оборудование или бухгалтерские программы. Также ремонт таких ОС.

- Платежи за аренду офисных помещений, в которых трудятся административные работники компании.

- Материально-производственные запасы, которые используются в работе администрации. Например, печатная бумага, канцелярские товары, ГСМ для автомобиля директора.

- Информационные, консультационные, юридические услуги, а также затраты на подбор и переподготовку работников, повышение их квалификации. Охранные услуги, интернет-услуги, телефонная связь, периодическая подписка и программное обеспечение.

- Иные аналогичные траты.

Отметим, что для некоторых фирм бухсчет 26 используется для отражения затрат по основному виду деятельности. Например, брокерские конторы. А вот торговые организации списывают аналогичные затраты сразу на спецсчет 44 «Расходы на продажу». Такие особенности подлежат обязательному закреплению в учетной политике.

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

Начислена амортизация по ОС и НМА в пользовании административного персонала

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы руководящего персонала компании

Списаны материалы, используемые в работе административно-управленческого персонала (АУП)

Часть готовой продукции направлена на ОХР

Услуги сторонних организаций приняты в состав ОХР

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.

Счет 26 — Общехозяйственные расходы: типовые проводки и закрытие счета

Вид: Активный.

Виды учета на счете:

- Учет по подразделениям

- Налоговый

Аналитика по счету «26»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Статьи затрат | Да | Да | Да |

Описание счета «Общехозяйственные расходы»

Бухгалтерский счёт учета 26 «Общехозяйственные расходы» — это специальный счет, который предназначается для учёта расходов на нужды управления предприятием (организацией), не связанных с производственным процессом:

- оплата труда сотрудников аппарата управления, а также обслуживающего персонала;

- содержание надлежащим образом зданий и помещений заводоуправления;

- амортизация и расходы по ремонту зданий и сооружений общехозяйственного назначения;

- плата за арендованные помещения и оборудование общехозяйственного назначения;

- административно-управленческие расходы;

- затраты на оплату профессиональных услуг;

- прочие управленческие расходы.

Закрытие 26 счета

Способ закрытия месяца по 26 счету зависит от учетной политики организации. Обычно выделяют два способа закрытия:

- По полной себестоимости. Закрытие затрат происходит через 20, 23 или 29 счет с нужным распределением затрат. Следовательно проводки будут Дт 20 (23, 29) — Кт 26.

- По сокращенной себестоимости. Этот способ позволяет списывать затраты сразу на себестоимость продаж. Проводка Дт 90.02 — Кт 26.

Первый способ хорош более подробной детализацией и подойдет для крупных производств с большим количеством затрат. Второй же больше подойдет небольшим компаниям.

Проводки счета 26

Более подробно о проводках по 26 счету можете прочитать в нашей статье.

Счет корреспондирует по дебету:

- 02.01

- 02.02

- 04.01

- 05

- 10.01

- 10.02

- 10.03

- 10.04

- 10.05

- 10.06

- 10.08

- 10.09

- 10.11.1

- 10.11.2

- 19.03

- 19.04

- 20.01

- 21

- 23

- 41.01

- 41.04

- 43

- 60.01

- 60.21

- 60.31

- 68.06

- 68.07

- 68.08

- 69.01

- 69.02.1

- 69.02.2

- 69.02.3

- 69.03.1

- 69.03.2

- 69.04

- 69.05.1

- 69.11

- 69.12

- 69.13.1

- 69.13.2

- 70

- 71.01

- 71.21

- 73.03

- 76.01.1

- 76.01.2

- 76.02

- 76.05

- 76.21

- 76.22

- 76.25

- 76.32

- 76.35

- 94

- 96.01.1

- 96.01.2

- 96.09

- 97.01

- 97.21

Как сделать закрытие счета 26 в 1С:Бухгалтерия предприятия 8.3?

Отправить эту статью на мою почту

Очень часто бухгалтера сталкиваются с проблемой закрытия счетов, и 26-й счет в этом случае не исключение, проблемы с ним возникают очень часто, особенно у новичков.

Для того чтобы понять, как сделать закрытие счета 26 в 1С важно понять как это закрытие должно работать и какие настройки учетной системы для этого требуются.

Счет 26 «Общехозяйственные расходы» относится к затратным косвенным счетам, закрывать которые нужно ежемесячно. Таким образом операция по закрытия счет 26 должна выполняться в конце месяца.

Предусмотрено два метода закрытия счетов, какой из них выбрать, руководство организации решает самостоятельно, важно закрепить сделанный выбор в учетной политике предприятия.

Итак, рассмотрим эти методы закрытия косвенных счетов, они связаны со способами формирования себестоимости продукции.

• Вариант первый — сокращенная себестоимость. Тогда затраты по счету 26 будут учитываться как косвенные расходы и общая сумма накопленных расходов подлежит полному списания напрямую на счет 90 (проводка Дебет 90 Кредит 26), тогда использование затратных счетов не требуется.

• Вариант второй — полная себестоимость. Он предполагает детальное списание понесенных трат на основное, обслуживающее или вспомогательное производство путем использования затратных счетов: 20, 29 или 23. Тогда закрытие счет 26 выполняется через них (проводки Дебет 20 (29, 23) Кредит 26).

Первый способ, который мы описали, больше подходит для маленьких предприятий, второй же оптимален для крупных организаций.

Теперь посмотрим, как отразить выбранный метод в учетной системе 1С.

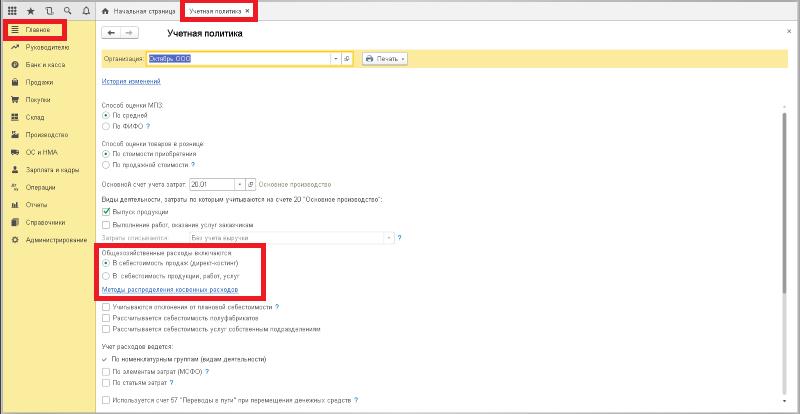

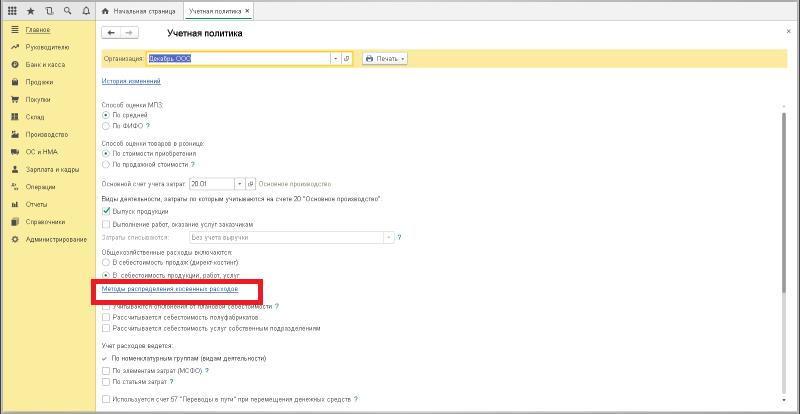

В программе открываем раздел «Главное» — «Учетная политика», затем выбираем в открывшемся окне организацию, для которой будем делать настройки. Здесь нас и интересует настройка под названием «Общехозяйственные расходы включаются». Доступно два варианта.

• Включить расходы в себестоимость продаж, методом директ-костинг, т.е. использовать вариант сокращенной себестоимости.

• Включить расходы в стоимость продукции, работ и услуг, т.е. использовать вариант полной себестоимости.

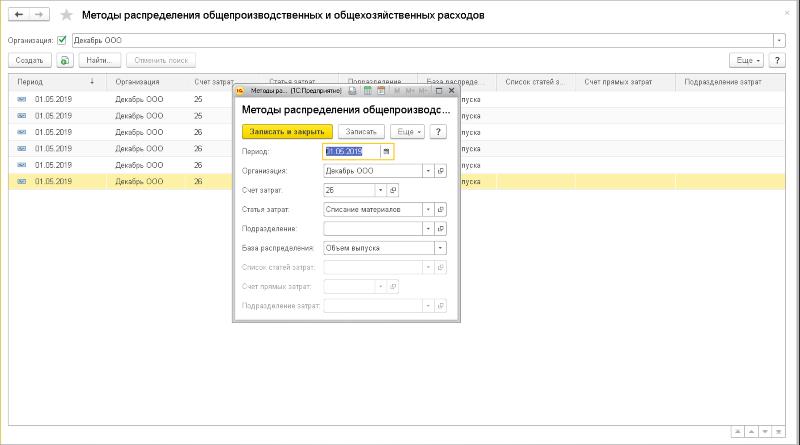

Для второго варианта так же необходимо настроить методы распределения расходов, для этого надо перейти по ссылке.

Настройка методов распределения выполняется в отдельном регистре сведений, в него добавляют записи о том, какие статьи затрат (Списание материалов, Оплата труда и т.п.) относятся к косвенным и по каким базам они должны быть распределены (Материальные затраты, Оплата труда и т.п.).

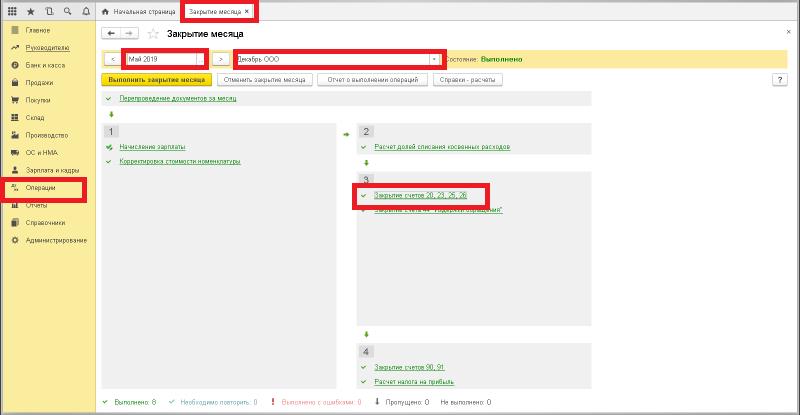

Для осуществления закрытия счета 26 в 1С надо перейти в раздел «Операции» — «Закрытие месяца», установить месяц закрытия и организацию и нажать команду «Выполнить закрытие».

После того как операция закрытия будет завершена, вы увидите ссылку «Закрытие счетов 20,23,25,26». Если она выведена красным шрифтом, то в системе допущены ошибки, перейти к их списку и ознакомиться с рекомендациями по исправлению можно нажав эту ссылку. После исправления закрытие придется повторить.

Если закрытие этих счетов было выполнено без ошибок, то нажав ссылку, вы сможете просмотреть сформированные проводки.

Результат закрытия косвенных счетов хранится в отдельном документе «Регламентная операция», с видом «Закрытие счетов 20, 23, 25, 26».

Как закрыть 26 счет в 1С?

Бухгалтер — сложная профессия. Она требует внимательности и сосредоточенности. От этого человек быстро устаёт и совершает ошибки в расчётах. Чтобы уменьшить нагрузку на счетоводов, российские программисты создали платформу — «1С: Предприятие», в которую входит раздел «1С: Бухгалтерия». Эта программа помогает автоматизировать налоговые и бухгалтерские счета любой фирмы или ЧП.

Закрытие счёта 26 в 1С

Опытные пользователи знают интерфейс платформы, но у тех, кто на ней недавно, могут возникнуть вопросы. Они будут связаны с закрытием счёта 26 в 1С 8.3. Это счёт общехозяйственных расходов предприятия, который ежемесячно необходимо закрывать. Вот здесь и начинаются проблемы. Чтобы избавиться от них, необходимо следовать определённым рекомендациям.

Включение общехозяйственных затрат в стоимость продаж

Прежде всего, необходимо перейти во вкладку Главное и выбрать раздел Учётная политика. Здесь вы увидите, как распределяются общие затраты предприятия на хозяйственные дела. Они могут включаться в себестоимость продаж или в себестоимость продукции, работ и услуг. В первом случае закрытие счёта 26 1С будет считаться как косвенные расходы.

Чтобы это сделать, необходимо выбрать нужный параметр и во вкладке Операции найти функцию Закрытие месяца. После проделанных действий закроются все счета месяца. Среди них вы найдёте нужный 26 и увидите его отображение. Для этого правой кнопкой мыши щёлкните по разделу Закрытие счетов 20, 23, 25, 26 и выберите Показать проводки. Обратите внимание, что сумма бухгалтерского учёта совпадает с налоговым учётом.

Включение общих затрат в стоимость производства продукции

Мы рассмотрели закрытие месячного счёта 26 1С в себестоимости продаж, но, если организация занимается изготовлением и хочет знать полную цену выпуска, то его необходимо закрывать в себестоимости продукции, работ и услуг. Снова возвращаемся во вкладку Операции и ставим галочку напротив нужного параметра.

В этом случае 26 счёт закрывается как дебет счёта 20 («Основное производство»). Вот тут и возникают проблемы с закрытием. Эта операция не выполнится, так как вы не настроили учётную политику.

Чтобы не попадать в данную ситуацию, необходимо вернуться во вкладку Учётная политика и нажать Методы распределения косвенных расходов. Здесь настраиваем каждую номенклатурную группу, то есть базу распределения. Выбираем период затрат и базу. Она будет зависеть от того, какие показатели у вас присутствуют каждый месяц. Например, заработная плата рабочим на производстве. Но можно поступить гораздо проще, выбрав базу Прямые затраты. Тогда будут учитываться все затраты 20 счёта, то есть основного производства. Это то, что нам и нужно!

Вернёмся на шаг раньше и снова проведём закрытие месяца счёта 26. Посмотрев его проводки, мы видим, что общие расходы на хозяйственные дела включаются не как косвенные затраты 90.08.1., а как себестоимость продукции 20 счёта. Но теперь у нас пропала сумма по налоговому учёту, так как налог для основного производства всегда является косвенным.

Если посмотреть ниже, то можно увидеть сформированную проводку по 26 счёту на дебет 90.08.1. только по налоговому учёту — бухгалтерский опускается. Это отличие включения затрат 26 счёта в издержки продукции от издержек продаж.

Такую особенность необходимо учитывать при формировании отчётов.