Собственные оборотные средства

Собственные оборотные средства (СОС) — это часть оборотных средств сформированная за счет собственных источников. Оборотные средства предназначены для финансирования текущей деятельности предприятия. При отсутствии или недостатке собственных оборотных средств предприятие обращается к заемным источникам. Расчет СОС один из первых шагов в анализе финансового состояния предприятия.

Сумма собственных оборотных средств может быть рассчитана несколькими способами.

Как разность между суммой источников собственных средств (СК) и величиной внеоборотных активов (ВА):

Как разность между суммой собственных и долгосрочных заемных средств (ДП, долгосрочные пассивы) и величиной внеоборотных активов:

СОС = СК + ДП — ВА

Как разность между величиной оборотных активов (ОА) и величиной краткосрочной задолженности (КП, краткосрочные пассивы):

Избавьтесь от утомительных

расчетов с помощью

этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж

Посмотрите подробнее…

Таблицы отдельно

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв

Посмотрите подробнее…

Расчет себестоимости и рентабельности продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах

Посмотрите подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов

Посмотрите подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P&L

- Расчет 36 показателей

- Динамика за 5 периодов

- Риск банкротства

- ДДС прямым и косвенным методом

- Отчет об источниках и использовании денежных средств

Посмотрите подробнее…

Финансовый анализ РСБУ (Россия)

- Вертикальный и горизонтальный Анализ баланса и ОПУ

- Расчет 70 показателей

- Динамика за 8 периодов

- Риск банкротства

Посмотрите подробнее…

Точка безубыточности. Рентабельность продаж

- Расчет доходности при большом ассортименте

- Прибыль

- Наценка

- Минимальная наценка

- Маржинальный анализ

- Точка безубыточности

Посмотрите подробнее…

Оценка стоимости бизнеса

- Все три основных подхода

- Доходный

- Рыночный (сравнительный)

- Затратный (имущественный)

Посмотрите подробнее…

Диаграмма Ганта. С семью дополнительными полезными функциями

- Позволяет назначать ответственных

- Контролировать выполнение этапов

- Строит диаграмму ответственных

Посмотрите подробнее…

Посмотрите полный список таблиц >>>

Разработка Excel-таблиц

экономической и управленческой

тематики. Условия тут >>>

По теме страницы

Карта сайта — Подробное оглавление сайта.

Собственные оборотные средства и их оборачиваемость

- Расчет показателя «собственные оборотные средства»

- Оборачиваемость оборотных средств

- Влияние собственных оборотных средств на финансовые показатели предприятия

- Итоги

Оборотные средства — это активы, обслуживающие текущий хозяйственный процесс и полностью потребляемые в течение одного операционного цикла. Анализ этих средств, их структуры и источников формирования используется для оценки ликвидности, деловой активности, финансовой устойчивости, платежеспособности предприятия.

Расчет показателя «собственные оборотные средства»

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Различные методики анализа бухгалтерского баланса предприятия показаны в материале «Методика анализа бухгалтерского баланса предприятия».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

Приведем формулу для расчета собственных оборотных средств:

СОС — собственные оборотные средства;

ОА — оборотные активы;

КО — краткосрочные обязательства.

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал». Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл. Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

Формула для расчета собственного оборотного капитала выглядит так:

СОК = (СК + ДО) – ВА,

СОК — собственный оборотный капитал;

СК — собственный капитал;

ДО — долгосрочные обязательства;

ВА — внеоборотные активы.

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

В самом общем случае нормальным считается положительное значение собственных оборотных средств.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами, показано в статье «Коэффициент обеспеченности собственными оборотными средствами».

На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия. В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы. Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Итоги

Анализ собственных оборотных средств предприятия целесообразно проводить в динамике. При этом исследовать нужно не только оборотные средства, но и их структуру. Принимая управленческие решения, следует понимать, что рост собственных оборотных средств ведет к финансовой устойчивости, но при этом возможно уменьшение капитализации, отвлечение части активов из оборота и уменьшение оборачиваемости оборотных средств, снижение эффективности их использования.

Собственные оборотные средства определяются как разность между?

Методологические пояснения

Выручка от продажи товаров, работ, услуг — выручка от обычных видов деятельности предприятий и организаций за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

Внеоборотные активы — стоимость нематериальных активов, основных средств, незавершённого строительства, долгосрочных финансовых вложений и других внеоборотных активов, подлежащих использованию в производстве продукции, выполнении работ, оказании услуг и для управленческих нужд организации в течение длительного времени, но не менее одного года.

Дебиторская задолженность — краткосрочная и долгосрочная задолженность по расчётам с покупателями и заказчиками за товары, работы, услуги, в том числе задолженность, обеспеченная векселями полученными; задолженность по расчётам с дочерними организациями и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчётам; задолженность по расчётам с прочими дебиторами, включающая в себя задолженность финансовых и налоговых органов (в том числе по переплате по налогам, сборам и прочим платежам в бюджет); задолженность работников организации по предоставленным им ссудам и займам; задолженность подотчётных лиц; задолженность поставщиков по недостачам товарно-материальных ценностей, обнаруженным при приёмке; задолженность по государственным заказам, федеральным программам за поставленные товары, работы, услуги.

Заёмный капитал (средства) — совокупный объём финансовых обязательств организации. По срокам погашения эти обязательства подразделяются на долгосрочные со сроком погашения более 1 года и краткосрочные, которые должны быть погашены в течение 1 года.

Затраты на производство и продажу товаров, работ, услуг — расходы, связанные с изготовлением продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг (по торговой деятельности — покупная стоимость товаров), коммерческие и управленческие расходы.

Коэффициент автономии (финансовой независимости) — отношение собственного капитала к стоимости имущества (активов). Коэффициент характеризует долю собственных средств в общей величине источников средств организации и определяет степень независимости от кредиторов. Норматив не менее 50%. Отрицательное значение коэффициента означает недостаток собственных источников для формирования хозяйственных средств.

Коэффициент обеспеченности собственными оборотными средствами — отношение собственных оборотных средств к фактической стоимости всех оборотных средств, находящихся в наличии у организации. Стоимость собственных оборотных средств определяется как разница между величиной собственного капитала и суммой внеоборотных активов. Коэффициент характеризует наличие у организации собственных оборотных средств, необходимых для финансовой устойчивости. Норматив не менее 10%. Отрицательное значение коэффициента означает недостаток собственных оборотных средств для формирования оборотных активов.

Коэффициент текущей ликвидности (покрытия) — отношение текущих активов (фактическая стоимость находящихся в наличии у организации оборотных средств; с 2011 года – включая долгосрочную дебиторскую задолженность) к текущим обязательствам (краткосрочные кредиты, займы, кредиторская задолженность и прочие краткосрочные пассивы). Характеризует платёжеспособность организации, то есть возможность своевременно расплачиваться по своим обязательствам. Норматив не менее 200%.

Кредиторская задолженность — краткосрочная и долгосрочная задолженность по расчётам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе задолженность, обеспеченная векселями выданными; задолженность по расчётам с дочерними организациями и зависимыми обществами; задолженность с рабочими и служащими по оплате труда; задолженность по всем видам платежей в бюджет, внебюджетные фонды и прочим кредиторам; авансы полученные, включающие сумму полученных авансов от сторонних организаций по предстоящим расчётам по заключённым договорам; непогашенные суммы заёмных средств.

Оборотные активы (средства) — вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного производственного цикла, либо в течение относительно короткого календарного периода времени (как правило, не более одного года). В оборотные активы входят запасы (сырье, материалы, топливо, вспомогательные материалы, тара, запасные части, готовая продукция, товары отгруженные — запасы материальных оборотных активов), дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и денежные эквиваленты и т.д.

Просроченная задолженность — задолженность, не погашенная в сроки, установленные договором.

Рентабельность активов — отношение сальдированного финансового результата (прибыль минус убыток) к стоимости активов (имущества) организаций.

Рентабельность продаж — отношение прибыли (убытка) от продаж к выручке (нетто) от продажи товаров, продукции, работ, услуг.

Рентабельность проданных товаров, работ, услуг — отношение прибыли от продаж к затратам на производство и продажу товаров, работ, услуг. В том случае, если получен убыток от продаж товаров, работ, услуг, имеет место убыточность.

Сальдированный финансовый результат (прибыль минус убыток) — сальдо между суммой прибыли до налогообложения, полученной рентабельными предприятиями и организациями, и суммой убытка до налогообложения, допущенной убыточными предприятиями и организациями.

Прибыль (убыток) до налогообложения — конечный финансовый результат деятельности, выявленный на основании бухгалтерского учёта всех хозяйственных операций организации.

Собственный капитал (средства) — стоимость средств организации, принадлежащих ей на праве собственности для осуществления своей деятельности.

Стоимость имущества (активов) — сумма хозяйственных средств, находящихся в распоряжении организации. Имущество состоит из основных средств, иных внеоборотных и оборотных активов; источниками формирования имущества могут быть собственные и заёмные средства.

Финансовые вложения организации — вложения денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц, процентные облигации государственных и местных займов, уставные (складочные) капиталы других юридических лиц, созданных на территории страны или за ее пределами и т.п., а также займы, предоставленные другим юридическим лицам.

Финансовые вложения, осуществлённые организацией, подразделяются на долгосрочные (на срок более одного года) и краткосрочные (на срок не более одного года).

Накопленные финансовые вложения (финансовые вложения на конец отчетного периода) – объем накопленных финансовых вложений, произведенных юридическим лицом с начала их вложения с учетом их изъятия и выбытия в отчетном периоде.

Собственные оборотные средства: значение, оценка обеспеченности ими и рекомендации по их управлению Текст научной статьи по специальности « Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Жорник Л.В.

Для многих организаций остро стоит проблема обеспеченности собственными оборотными средствами, в результате чего восполнять потребность в оборотном капитале приходится за счет дорогих и порой недоступных заемных источников. В статье рассмотрены сущность собственных оборотных средств и приводится их авторская интерпретация, методы их исчисления, приводится оценка обеспеченности собственными оборотными средствами организаций потребительской кооперации, а также предложены рекомендации по управлению ими.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Жорник Л.В.

Текст научной работы на тему «Собственные оборотные средства: значение, оценка обеспеченности ими и рекомендации по их управлению»

ширения взаимодействия малого и среднего производственного предпринимательства, слабым их развитием в целом. В-четвертых, не в полной мере используемым опытом лучших зарубежных практик организации и поддержки кластерных образований в промышленности. В-пятых, отсутствием объективных и системных исследований по их идентификации и оценке.

1. Портер М. Конкуренция: Пер. с англ. — М.: Издательский дом «Вильямс», 2006; Enright M. J. Survey on the Characterization of Regional Clusters: Initial Results. Institute of Economic Policy and Business Strategy: Competitiveness Program, University of Hong Kong, 2000.

2. Рябченюк Ю., Шестопалов А., Марков Л. Кластеры и отечественные традиции комплексообразования // Вестник Совета по национальной конкурентоспособности. 2007. — № 2 (14). — С. 87.

3. Производственная кооперация крупного и малого бизнеса // Центр международного частного предпринимательства (CIPE) при Торговой Палате США. — М., 2006. — С. 10.

4. Prof. Michael E. Porter, International Cluster Competitiveness Project, Institute for Strategy and Competitiveness, Harvard Business School, 2007; Портер М., Кетельс К., Дельгадо М., Брайден Р. Конкурентоспособность на распутье: направления развития российской экономики. — М.: ЦСР, 2007.

5. Кластеры Петербурга. — СПб.: Институт региональных инновационных систем, 2008.

СОБСТВЕННЫЕ ОБОРОТНЫЕ СРЕДСТВА: ЗНАЧЕНИЕ, ОЦЕНКА ОБЕСПЕЧЕННОСТИ ИМИ И РЕКОМЕНДАЦИИ ПО ИХ УПРАВЛЕНИЮ

Белгородский университет потребительской кооперации,

Для многих организаций остро стоит проблема обеспеченности собственными оборотными средствами, в результате чего восполнять потребность в оборотном капитале приходится за счет дорогих и порой недоступных заемных источников. В статье рассмотрены сущ-

* Ассистент кафедры Финансов и кредита, аспирант второго года обучения специальности 08.00.10 «Финансы, денежное обращение и кредит»

ность собственных оборотных средств и приводится их авторская интерпретация, методы их исчисления, приводится оценка обеспеченности собственными оборотными средствами организаций потребительской кооперации, а также предложены рекомендации по управлению ими.

Особое значение в обеспечении бесперебойного процесса производства и реализации продукции, а также осуществлении расчетов в установленные сроки, играют собственные средства предприятия, которые используются для формирования как внеоборотных, так и оборотных активов. Поэтому в составе источников формирования оборотных средств ведущую роль признаны играть собственные оборотные средства, обеспечивающие имущественную и оперативную самостоятельность предприятия, столь необходимую для рентабельной работы.

Под собственными оборотными средствами, на наш взгляд, следует понимать часть собственных средств предприятия, авансированных для формирования и эффективного использования оборотных средств, с целью непрерывности и ритмичности процесса производства и реализации продукции.

В экономической литературе в настоящее время существует различные точки зрения на порядок расчета собственных оборотных средств, где мнения авторов расходятся. Среди отечественных экономистов наиболь-ше распространение получила методика расчета собственных оборотных средств, в которой их величина определяется как разность между собственным капиталом предприятия и внеоборотными активами. Так, Гаври-лова А.Н. отмечает, что «величина собственных оборотных средств определяется как разность между итогом раздела III пассива баланса и итогом раздела I актива баланса (собственный капитал минус внеоборотные активы)» [4]. Такой же точки зрения придерживается и В.Н. Незамайкин, который отмечает, что собственные оборотные средства «. находятся в постоянном движении, их недостаток может привести к сбоям в производственно-коммерческой деятельности, а излишнее количество ведет к неэкономному использованию ресурсов, замедлению оборачиваемости оборотных средств» [5]. Некоторые авторы при использовании этого способа расчета величины собственных оборотных средств считают, что размер данного показателя будет завышен и его необходимо корректировать как минимум на величину убытков предприятия. Так, методика А.И. Ковалева и В.П. Привалова [3] заключается в уменьшении размера собственных оборотных средств на суммы дебиторской задолженности, платежи по которой ожидаются через 12 месяцев, задолженности участников по взносам в уставный капитал и убытков. В свою очередь, А. Д. Шеремет и Р.С. Сайфулин рекомендуют предварительно произвести корректировку величины собственного капитала предприятия путем увеличения его на

суммы доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей [2], ссылаясь на то, что в расчетах целесообразно применять ту часть собственного капитала, которая остается в распоряжении предприятия для финансирования оборотного капитала.

В практике финансового анализа некоторые авторы, зачастую, рассматривают показатель собственные оборотные средства как синоним чистому оборотному капиталу. К такому числу авторов можно отнести А. А. Володина, который отмечает, что «. сумма собственных средств, направляемых в оборотные активы, называется чистым оборотным капиталом, или собственными оборотными средствами.» [6]. Леонтьев В.Е. и Бочаров В.В. также рассматриваю эти понятия как аналоги, понимая под собственными оборотными средствами «. разницу между оборотными активами и краткосрочными обязательствами, то есть это свободные денежные средства, постоянно задействованные в обороте предприятия . » [7]. Снитко Л.Т. и Красная Е.Н. отмечают: «собственный оборотный капитал . еще называют собственными оборотными средствами, чистым оборотным капиталом, рабочим, работающим капиталом, чистыми текущими активами» [8] и определяют величину собственного оборотного капитала как разность текущих активов и текущих обязательств. Аналогичной точки зрения придерживается Е.С. Стоянова [9].

Противоположной точки зрения, с которой мы полностью согласны, придерживается И.А. Бланк [1], который различает понятия «чистый оборотный капитал» и «собственные оборотные средства». Он под собственными оборотными средствами понимает ту их часть, которая сформирована за счет собственного капитала предприятия, а чистый оборотный капитал относит к той их части, которая сформирована за счет собственного и долгосрочного заемного капитала.

Вместе с тем, принципиальное отличие этих понятий состоит в том, что собственный оборотный капитал представляет собой величину собственного капитала, направленную на формирование оборотных активов, или возможность финансирования оборотных активов за счет собственного капитала, тогда как величина чистого оборотного капитала характеризует потребность в финансировании, связанную с превышением оборотных активов над краткосрочными обязательствами. Таким образом, по нашему мнению, расчет этих показателей следует производить следующим образом:

СОС = АII — ПIV — П V = ПIII — АI, ЧОК = АII — П V = ПIII + ПIV — АI, где СОС — собственные оборотные средства;

ЧОК — чистый оборотный капитал;

АI, АII, ПIII, ПIV, П V — соответствующие разделы актива и пассива баланса.

Необходимо отметить, что разница между показателями «собственные оборотные средства» и «чистый оборотный капитал» состоит в величине долгосрочных обязательств предприятия. Величина этих показателей будет совпадать лишь только в том случае, когда предприятие не использует долгосрочного заемного капитала для финансирования оборотных средств. Таким образом, при расчете величины собственного оборотного капитала принципиальное значение имеет целевое назначение долгосрочных кредитов и займов, которые по своей сути связаны с финансированием основных средств.

В результате того, что собственные оборотные средства, характеризующие состояние оборотных средств и состояние организации в целом, то возникает необходимость оценки достаточности собственного оборотного капитала для сохранения финансовой устойчивости организации. Нами в табл. 1 выполнена оценка обеспеченности собственными оборотными средствами кооперативных организаций Белгородского облпотреб-союза.

Оценка обеспеченности собственными оборотными средствами организаций потребительской кооперации системы Белгородского облпотребсоюза за 2005-2007 гг.

Годы Всего Белгородский ОПС в том числе:

Алексеевское райпо Вейделевское райпо Прохоровское райпо Чернянское райпо

Собственные оборотные средства, тыс. руб.

2005 -16090 5312 1182 7395 -2723

2006 -9474 4612 3078 6361 -3849

2007 -7293 6559 37 3334 -15442

Коэффициент обеспеченности собственными оборотными средствами (> 0,1)

2005 -0,68 0,34 0,08 0,48 -0,18

2006 -0,04 0,26 0,18 0,34 -0,22

2007 -0,02 0,30 0,002 0,16 -1,02

Коэффициент обеспеченности запасов собственными оборотными средствами (0,5-0,8)

2005 -0,09 0,52 0,11 0,53 -0,20

2006 -0,04 0,36 0,23 0,39 -0,24

2007 -0,03 0,41 0,002 0,25 -1,16

Коэффициент маневренности (>0,5)

2005 -0,06 0,30 0,10 0,27 -0,23

2006 -0,04 0,25 0,23 0,22 -0,32

2007 -0,03 0,27 0,002 0,12 -1,26

Из таблицы видно, что по Чернянскому райпо и в целом по Белгородскому облпотребсоюзу наблюдается недостаток собственных оборотных средств, что свидетельствует о том, что оборотные средства в основном формируются за счет заемных источников, а за счет собственного капитала формируется только незначительная часть внеоборотных активов. Одной из особенностей организаций потребительской кооперации является их сезонный характер, и это обстоятельство влияет на нестабильную потребность в оборотных средствах и источники их формирования. По остальным районным потребительским обществам наблюдается наличие собственные оборотные средства, необходимые для его финансовой устойчивости. Если рассматривать коэффициент обеспеченности запасов собственными оборотными средства, то можно отметить, что запасы не в полной мере покрыты собственными источниками и с каждым годом все больше нуждаются в привлечении заемных средств. Как видно их табл.1, в среднем, около 20 % собственных средств организаций потребительской кооперации вложено в наиболее маневренные активы, чего недостаточно, ведь, в случае изменения кредитной политики банка финансовое состояние кооперативных организаций находится под угрозой его ухудшения.

Недостаток собственных оборотных средств — это характерная черта многих кооперативных организаций, который вынуждает организации потребительской кооперации прибегать к банковским кредитам. В связи с этим, в системе потребительский кооперации все шире практикуется особый источник пополнения оборотных средств — привлечение займов населения, которые являются одним из наиболее привлекательных источников формирования оборотных средств, так как, процентные ставки по таким займам, как правило, ниже, чем соответствующие ставки коммерческих банков.

Восполнение недостатка собственных оборотных средств возможно достичь путем сокращения текущих финансовых потребностей организации и увеличением собственных оборотных средств [3]. Увеличение собственных оборотных средств возможно за счет: наращивания собственного капитала (увеличение собственного капитала, увеличение нераспределенной прибыли и резервов, повышение рентабельности при помощи контроля затрат и агрессивной коммерческой политики); увеличения долгосрочных заимствований; уменьшения иммобилизации средств во внеоборотных активах. Уменьшение текущих финансовых потребностей, в свою очередь делает необходимым совершенствование управления оборотными средствами (запасами, дебиторской задолженностью, денежными средствами), регулирование кредиторской задолженности, ускорение оборачиваемости текущих активов.

Поскольку данная проблема является достаточно острой для многих организаций, особенно в условиях их кризисного состояния, необходимо

разработать основные рекомендации по эффективному управлению собственными оборотными средствами, которые предполагают: определение рациональных размеров оборотных средств и мониторинг за обеспеченностью предприятия собственными оборотными средствами; рациональное соотношений между собственными и заемными источниками финансирования пополнения оборотных средств и обеспечение ими пополнения недостатка и прироста оборотных средств до рациональных размеров; выявление наиболее существенных факторов и планирование их влияния на обеспеченность собственными оборотными средствами.

1. Бланк И.А. Основы финансового менеджмента. Т. 1. — К.: Ника-Центр, 1999.

2. Владимировна И.Ю. Управление оборотным капиталом организаций потребительской кооперации в агропромышленном производстве: Диссертация на соискание ученой степени кандидата экономических наук. -Чебоксары, 2004. — 180 с.

3. Егорова А.В. Совершенствование процесса формирования оборотных средств в промышленности региона с использованием кредитного механизма: Диссертация на соискание ученой степени кандидата экономических наук. — Апатиты, 2001. — 133 с.

4. Гаврилова А.Н. Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.А. Попов. — 2-е изд., стер. — М.: КНОРУС, 2006. -576 с.

5. Незамайкин В.Н. Финансы организаций: менеджмент и анализ: Учебное пособие. 3-е издание / В.Н. Незамайкин, И. Л. Юрзинова. — М.: Эксмо, 2007. — 528 с. — (Высшее экономическое образование).

6. Управление финансами (финансы предприятий): Учебник / А. А. Володин и др. — М.: ИНФРА-М, 2004. — 504 с. — (Высшее образование)

7. Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Финансовый менеджмент: Учебник. — М.: «ООО Издательство Элит», 2005. — 560 с.

8. Снитко Л.Т., Красная Е.Н. Управление оборотным капиталом организации. — М.: Издательство РДЛ, 2002. — 216 с.

9. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. — 5-е изд., перераб. и доп. — М.: Издательство «Перспектива», 2002. — 656 с.

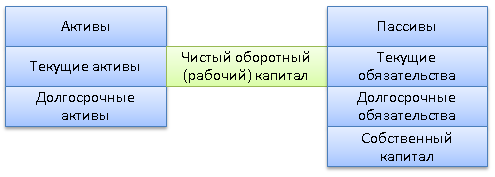

Чистый оборотный (рабочий) капитал

Чистый оборотный (рабочий) капитал (Net Working Capital, NWC) – разность между текущими активами и текущими обязательствами предприятия. Рабочий капитал представляет собой часть оборотных активов, которые финансируются из долгосрочных источников.

Это те оборотные активы, которые остаются у предприятия в случае единовременно полной оплаты краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).

Оптимальная сумма чистого оборотного капитала (чистых оборотных средств) определяется в соответствии с индивидуальными потребностями каждого предприятия и зависит от масштабов и особенностей его деятельности, периода оборачиваемости запасов, дебиторской задолженности, от условий предоставления и привлечения займов и кредитов и т.п. В общем виде формула определения величины чистого оборотного (рабочего) капитала имеет вид:

Чоб = стр. 290 — стр. 690

Чоб = стр. 1200 — стр. 1500

Где,

Чоб — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК — сумма собственного капитала предприятия;

ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств);

ВА — общая стоимость внеоборотных активов предприятия;

OA — общая сумма оборотных активов предприятия (его рабочего капитала).

На финансовом состоянии компании отрицательно сказывается как излишек, так и недостаток чистого оборотного капитала (чистых оборотных средств).

Превышение рабочего капитала над оптимальной потребностью в чистом оборотном капитале свидетельствует о неэффективном использовании ресурсов. В свою очередь, дефицит чистого оборотного капитала свидетельствует о неспособности компании погасить свои краткосрочные обязательства в установленные сроки, что может повлечь ее банкротство.

Коэффициент оборачиваемости капитала показывает, насколько эффективно компания использует инвестиции в оборотный капитал, и как это влияет на рост продаж:

Кок = Чистый объем продаж / Чистый оборотный капитал

Чем выше значение показателя, тем более эффективно предприятие использует чистый оборотный капитал.

В международной практике под термином чистый рабочий капитал (Working Capital, WC) подразумевается наиболее ликвидная часть активов компании, включающая такие элементы как: денежные средства, дебиторку и товарно материальные запасы, т.е. это разница между оборотными активами и краткосрочной кредиторской задолженностью:

Working Capital = Current Assets — Current Liabilities

WC = Текущие активы — (Текущие обязательства + Краткосрочные кредиты)

Чистый рабочий капитал показывает, какая сумма оборотных средств финансируется за счет собственных средств организации, а какая – за счет банковских кредитов. Расчет величины чистого рабочего капитала по бухгалтерскому балансу можно представить как разность 2 и 4 раздела баланса плюс краткосрочные кредиты.