Рентабельность реализуемой продукции: формулы, определение и анализ

Рентабельность позволяет узнать, как предприятие справляется со своей работой. Это относительный показатель, который помогает сравнивать работу компании с другими предприятиями данной сферы деятельности.

Поговорим о том, что такое рентабельность продукции, которую реализует предприятие, как она рассчитывается, какие показатели для этого нужны. Проведем анализ рентабельности продукции, представим все нужные формулы.

Определение рентабельности продукции

ROM — Returnon Margin — это и есть рентабельность продукции. Данный показатель помогает увидеть, каково соотношение доходов от продажи того или иного вида продукции и расходов на ее производство и реализацию.

Таким образом, показатель рентабельности продукции показывает, сколько прибыли приносит один рубль, который был потрачен на выпуск и продажу продукции.

Формула расчета рентабельности продукции по балансу

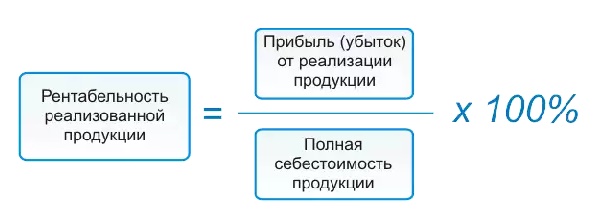

Чтобы рассчитать рентабельность товаров и изделий, выпускаемых и продающихся предприятием, нужно знать или показатель чистой прибыли, или прибыль от реализации. Кроме того, потребуются два показателя себестоимости — производственной (она же технологическая) и полной.

Основная формула выглядит так:

ROM= Прибыль (убыток) от реализации / Полную себестоимость * 100%.

Используются также другие формулы:

- ROM=ПР/TCтехн — это рентабельность на основании соотношения прибыли от продаж и технической, то есть производственной себестоимости.

- ROM=ПР/TC. В этом случае тоже применяется прибыль от реализации товаров, но берется полная себестоимость.

- ROM=ЧП/TCтехн. В этом случае берем уже чистую прибыль компании, а также техническую себестоимости изделий.

- ROM=ЧП/TC. Вновь чистая прибыль предприятия, но делится она на полную себестоимость продукции.

Внимание! Чтобы найти прибыль от продаж, нужно взять показать из отчета о финансовых результатах — она показана в строке 050 этого документа.

Также прибыль от продаж можно вычислить по формуле:

Здесь берутся два показателя — выручка от продаж и из нее вычитается полная себестоимость. Выручку от продаж берите со строки 010 отчета о финансовых результатах.

А полная себестоимость рассчитывается по следующей формуле:

TC= строки 020 + 030 + 040 из отчета о финансовых результатах

020 — это производственная себестоимость;

030 — это коммерческие расходы;

040 — это расходы на управление.

Формула расчета чистой прибыли, которая также указывается в строке 190 отчета по финансовым результатам:

ЧП=ПР – ПрР – Н + ПрД

Под ПрД понимаются прочие доходы, под ПрР — прочие расходы, а Н — это налоги, которые обязано заплатить предприятие. Отметим, что под прочими затратами и доходами понимаются показатели, которые напрямую не связаны с производством продукции.

Рентабельность можно рассчитывать как по всей без исключения продукции компании, так и по отдельным видам.

Анализ рентабельности продукции

Для каждого предприятия очень важно проводить расчет и последующий анализ рентабельности производимой и реализуемой продукции. Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров.

Рентабельность, которая рассчитывается по производственной, то есть технологической себестоимости, будет всегда выше показателя, рассчитанного на основе полной себестоимости. Это понятно, ведь полная себестоимость включает в себя больше показателей, в частности, управленческие и коммерческие затраты.

Советуем вам вычислять оба эти показателя, чтобы наглядно видеть картину эффективности деятельности предприятия, как в разрезе исключительно производства, так и полного цикла реализации.

Чем выше показатель рентабельности продукции, тем лучше работает предприятие, тем успешнее его товары конкурируют на рынке сбыта.

Заключение

Вычислять рентабельность реализации продукции необходимо. Формулы расчета просты и понятны, показатели получить легко. Расчеты дадут полную картину работы фирмы, помогут сравнить ее достижения с конкурентами.

Вычислять рентабельность реализации продукции необходимо. Формулы расчета просты и понятны, показатели получить легко. Расчеты дадут полную картину работы фирмы, помогут сравнить ее достижения с конкурентами.

Поднять рентабельность продукции позволяют снижение себестоимости, то есть затрат на ее выпуск, а также увеличение объема продаж. Но в процессе достижения данных целей могут возникнуть дополнительные расходы, которые, разумеется, скажутся на рентабельности. Поэтому расчеты нужно проводить регулярно, чтобы следить за текущим состоянием работы компании.

Формула расчета рентабельности

Показатели рентабельности: понятие, формулы расчета, онлайн расчет

Что такое рентабельность?

Рентабельность в общем смысле, это финансовый коэффициент, который показывает эффективность деятельности предприятия, относительно полученной им прибыли, т.е. уровень прибыли на размер отдельного показателя (выручки, затрат, имущества и т.д.)

Обратный показатель рентабельности — это убыточность.

Зачем рассчитывают рентабельность?

Чтобы ответить на этот вопрос, а главное понять цель расчета показателей рентабельности, представим пример:

Допустим: Фирма «А» за год продала товаров на 10 000 тыс.руб., и получила прибыль в размере 3 000 тыс.руб. Фирма «Б» продала товаров на 11 000 руб. и получила прибыль 3 200 тыс.руб. Вопрос: какая фирма функционировала более эффективнее?

Именно показатель рентабельности, а в данном случае рентабельности продаж, может ответить на этот вопрос, давайте подсчитаем:

Фирма «А» Рп = 3000 / 10000 * 100% = 30%

Фирма «Б» Рп = 3200 / 11000 * 100% = 29,09%

Получается что Фирма «А» более эффективна, чем фирма «Б».

Таким образом, основной целью расчета показателей рентабельности и является оценка ЭФФЕКТИВНОСТИ продаж, затрат, активов, инвестиций — в общем, в зависимости того, что именно Вы хотите оценить, какую эффективность.

Но в примере мы показали расчет лишь одного показателя рентабельности, на самом деле их более 10.

Общая формула расчета рентабельности

Не смотря на то, что в практике показателей рентабельности очень много, все же имеется общая формула их расчета:

Р = П / Х * 100%

- Р — общая формула рентабельности;

- П — прибыль (может использоваться: прибыль от продаж, валовая прибыль и другие виды прибыли);

- Х — результативный показатель (выручка, себестоимость, оборотные средства, капитал и т.д.).

Основные виды показателей рентабельности на предприятии и формулы их расчета

Основными показателями рентабельности, являются:

- рентабельность продаж;

- рентабельность продукции (экономическая рентабельность);

- рентабельность активов;

- рентабельность собственного капитала;

- рентабельность предприятия

Рентабельность продаж формула расчета

Показатель рентабельности продаж, является наиболее популярным показателем оценки эффективности сбытовой деятельности предприятия.

Рентабельность продаж показывает, какая величина прибыли от продаж содержится в 1 рубле выручки или товарооборота.

Формула расчета рентабельности продаж:

Рпр = Ппр. / В (ТО) * 100%

- Рпр — общая формула рентабельности продаж;

- Ппр — показатель прибыли от реализации продукции (товаров, услуг) — берется из формы №2;

- В (ТО) — выручка, товарооборот — берется из формы №2

Рентабельность продукции (затрат) формула расчета

Рентабельность продукции (затрат), показывает какая величина прибыли от продаж содержится в 1 рубле себестоимости или затрат. Т.е. характеризует уровень прибыли на уровень производственных затрат предприятия.

Формула расчета рентабельности продукции (затрат)

Рсс = Ппр. / СС * 100%

- Рсс — общая формула рентабельности производства продукции (затрат);

- Ппр — показатель прибыли от реализации продукции (товаров, услуг) — берется из формы №2;

- СС — себестоимость — берется из формы №2

Рентабельность активов формула расчета

Рентабельность активов, показывает какая величина прибыли до налогообложения или чистой прибыли содержится в 1 рубле активов предприятия (оборотных и основных средствах вместе). Т.е. характеризует уровень прибыли на 1 рубль имущества.

Формула расчета рентабельности активов:

Рак = ПНО (ЧП) / Сак * 100%

- Рак — рентабельность активов;

- ПНО (ЧП) — прибыль до налогообложения или чистая прибыль — берется из формы №2;

- Сак — средняя величина активов — берется из формы №1

Рентабельность собственного капитала формула расчета

Рентабельность собственного капитала, показывает какая величина чистой прибыли содержится в 1 рубле собственного капитала предприятия (раздел III бухбаланса). Т.е. характеризует уровень прибыли на 1 рубль вложенных собственных средств.

Формула расчета рентабельности собственного капитала:

Рск = ЧП / СК сред. * 100%

- Рск — рентабельность собственного капитала;

- ЧП — общая конечная прибыль предприятия (чистая) — берется из формы №2;

- СК сред. — средняя величина капитала (на нач. периода + на кон. периода)/2 — берется из формы №1

Рентабельность предприятия формула расчета

Рентабельность предприятия показывает в целом эффективность итоговой деятельности организации по отношению к затратам.

Формула расчета рентабельности предприятия:

Рпред = ЧП / затраты * 100%

- Рпред — рентабельность предприятия;

- ЧП — общая конечная прибыль предприятия (чистая) — берется из формы №2;

- Затраты — общая величина производственных затрат (себестоимость, управленческие расходы, коммерческие расходы) — берется из формы №1 и из Пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Расчет показателей рентабельности онлайн

Для расчета показателей рентабельности, представленных выше, мы сделали небольшую программу в MS Excel, скачав ее вам нужно просто заполнить данные из баланса и отчета о финансовых результатах и программа автоматически подсчитает все показатели.

Как рассчитать рентабельность продукции?

- Для чего считают рентабельность

- Рентабельность продукции — что это?

- Как рассчитать рентабельность продукции

- Формула рентабельности продукции по балансу

- Низкая рентабельность продукции — маячок для налоговиков

- Итоги

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

Рентабельность — это относительный показатель прибыльности. Это не единый показатель, а целая система, совокупность показателей. Основные из них — рентабельность продаж, активов, собственного капитала, а также рентабельность продукции. О последней мы и поговорим в этой статье.

Рентабельность продукции — что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр = Пр / Сс × 100,

Rпр — рентабельность продукции;

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали рентабельность продаж. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Обратите внимание! В бланк баланса и отчета о финансовых результатах внесены правки. Подробнее об изменениях читайте в материале «Изменения в бухгалтерской отчетности с 2020 года».

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости — формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране находится на уровне 12%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Низкая рентабельность продукции — маячок для налоговиков

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

Существует общая формула рентабельности продукции (реализации):

Ррп=(П/В)*100%,

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

Себестоимость реализованной продукции: 5 000 тыс. руб.,

Выручка: 10 500 тыс. руб.

Определить рентабельность реализованной продукции.

Пвал=10 500 – 5 000 = 5 500 тыс. рублей.

Формула рентабельности реализуемой продукции:

Ррп(ВП)=(5 500/10 000)*100%=55 %

Вывод. Таким образом, что на каждый рубль реализованной продукции приходилось в прошлом году 55 % валовой прибыли.

Прибыль до уплаты налогов – 15 500 тыс. рублей,

Выручка периода – 30 150 тыс. рублей.

Ррп(по ОП)=(Поп/В)*100%

Ррп(по ОП)=(15 500/30 150)*100%= 51,4 %

Вывод.Рентабельность по операционной прибыли отражает количество прибыли находится в каждом вырученном рубле (без платежей по процентам и налогам), поэтому после уплаты всех налоговых платежей, каждый рубль выручки будет содержать 51,4 прибыли.

В помощь предпринимателю: как рассчитать рентабельность продукции

Для того, чтобы производственная деятельность имела успех и приносила максимальную выручку, организаторам нужно тщательно вести подсчеты доходов и расходов путем вычисления рентабельности. Что такое рентабельность продукции?

Под рентабельностью подразумевается соотношение прибыли, затрат и спроса в какой-либо сфере продаж. Данное значение необходимо руководству для определения эффективности выпуска и последующих действий по включению новых товаров или исключению невыгодных. Иными словами, значение рентабельности дает понять выгодно ли затрачивать определенное количество времени и денежных средств.

Как осуществить расчет рентабельности

Без расчета рентабельности продукции не обойтись

Все предприниматели мира используют данный метод для того, чтобы четко понимать есть ли смысл продолжать дальнейшую работу с конкретной продукцией. Для этой цели ведется постоянное отслеживание и мониторинг рентабельности.

Чтобы иметь возможность расширять рамки прибыли и с успехом развивать предпринимательскую деятельность, важно не довольствоваться приблизительными «подсчетами в уме», а вести четкую систему математических действий.

Учитывать нужно состояние рынка, отдачу от введения продукции, а также временные показатели, за которые произойдет окупаемость товара. Необходимо знать способы и варианты формул, которые включали бы все показатели дохода и расхода.

Для понимания уровня рентабельности нужно ежемесячно вносить данные в бухгалтерские отчеты и дополнительно проводить такое мероприятие один раз в квартал. Кто заинтересован в уровне рентабельности своего предприятия:

- предприниматели, которые хотят понимать насколько их шаги в выбранной сфере правильны;

- лица, занимающиеся кредитованием и следящие за экономикой предприятия.

Уровень прибыли рассматривается как абсолютная величина, в связи с чем ее можно без проблем представить в качестве денежных единиц (для бухгалтерской отчетности). Если применяется система соотношения абсолютных величин (в процентном соотношении между собой), то лучше пояснять относительные показатели. Общий показатель рентабельности дает понять какое количество прибыли приходится на одну единицу затрат выпуска продукции.

Как оформляется коэффициент рентабельности

Коэффициент рентабельности имеет вид дроби, в которой: числитель — полученная прибыль от осуществленных продаж, а знаменатель — число общих затраченных средств на данный товар.Следующее действие — умножение полученного показателя на 100. Исходное число покажет соотношение выгоды к затраченным в процессе средствам.

Единичное вычисление рентабельности не способно полностью показать картину производства. Необходимо учесть некоторые нюансы:

- разница в реальной и планируемой рентабельности реализуемого товара;

- сопоставление полученной цифры рентабельности своей фирмы и фирм-конкурентов, занимающихся аналогичным производством;

- аналитика прошедших лет касательно данного производства.

Виды концепции расчета рентабельности

Рентабельность продукции: формула

Первая тактика — расчет конкретной единицы продукта. В этом случае осуществляется подсчет соотношения прибыли и растрат для определенной конкретной продукции. Таким способом пользуются в основном аналитические работники для будущих прогнозов.

Вторая тактика — вычисление общей цифры рентабельности. В таком случае берется определенный отрезок времени, по которому ведется вычисление. Для более простого восприятия рентабельность товара рассматривается в виде процентной величины. Такой способ облегчает дальнейшие подсчеты.

ROM — рентабельность реализуемой продукции. Данное понятие показывает насколько эффективен выбранный тип товара, а точнее его реализация, если учитывать все потраченные деньги, которые потребовались для его выпуска.

Способы расчета рентабельности товара

Чтобы осуществить расчет рентабельности потребуется указать цифру полученной «чистой» денежной выгоды. Плюс потребуется цифра себестоимости, которая в свою очередь может быть двух типов: полная (к которой прибавлены коммерческие растраты) и производственная (потраченные на выпуск средства). Формулы для просчета рентабельности:

- Рентабельность общего типа с учетом полной себестоимости: Общая прибыль (ПР)/ общие растраты на себестоимость (ТС) умноженные на 100%

- Рентабельность составляемая из данных прибыли от продаж с учетом производственных затрат: Общая прибыль (ПР) / Общие производственные затраты (ТСпроизв.).

- Рентабельность расчитанная из данных чистой прибыли и полной себестоимости: Чистая прибыль (ЧП) / Общая себестоимость (ТС). Уточнение: из цифры общей прибыли изъяты растраты за налоги и остальные действия.

- Рентабельность, вычисленная путем соотношения чистой прибыли и себестоимости, затраченной на конечный выпуск продукции: Чистая прибыль (ЧП) / Общие затраты на производство (ТСпроизв.).

Информация о выручке от осуществленной реализации извлекается из финансового отчета (строка 050). Расчет полученной выручки производится по следующей формуле: Прибыль от продаж (ПР) равна разнице выручки от реализации (ТР) минус полная себестоимость товара (ТС). О цифирном значении выручки можно узнать из строки 010. Для расчета полной себестоимости применяется далее идущая формула: ТС = строка 020 (расход на выпуск) + строка 030 (коммерческие расходы) + строка 040 (административные расходы).

Значение полученной чистой выгоды можно изъять из строки 190 или по нижеуказанной формуле: Чистая прибыль (ЧП)= Прибыль от продаж (ПР) — Прочие расходы (ПРпроч.) — Прочие доходы (ПРдох.) — Установленный налог (Н).

Что относится к прочим расходам и доходам? Это значение подразумевает расходы, косвенно относящиеся к производству. Рентабельность производства может просчитываться по одному товару или по целому ряду. Единоразовый просчет рентабельности мало что значит, но если производить такие расчеты систематически, можно сделать выводы, касающиеся дальнейшего развития бизнеса и улучшить делопроизводство.

Важные моменты, касающиеся расчета рентабельности

Необходимо обратить внимание на такие нюансы:

- действия и факторы, которые влияют на прогноз прибыли организации;

- цифра затрат на себестоимость не всегда идет на убыль (так например в области науки для дальнейшего продвижения потребуется вложение немалой суммы средств для таких расходов как покупка необходимого оборудования);

- стоит делать акцент на тех продуктах, рентабельность которых за последнее время показала лучшие результаты.

Чтобы получить конкретные данные о рентабельности, нужно систематически (на протяжении месяцев и лет), тогда можно сделать более обобщенные выводы о дальнейших действиях в сфере менеджмента.

Важно: постоянный расчет рентабельности позволяет понять истинную картину производства, но также огромную роль играют налоговые обязательства, которые действуют в стране, где разворачивается данное производство.

Примеры

Рентабельность продукции: график

Представим фирму по производству бумажной продукции, которая за минувший месяц получила общую сумму продаж в размере 500 млн. рублей. Из этой цифры вычтем растраты на все разновидности себестоимости (коммерческая, зарплата сотрудникам производства), которые составили 265 млн. рублей. И так, какова рентабельность за последний месяц?

Первое логичное действие — вычет себестоимости: 500-265=235 млн. руб. Воспользуемся формулой вычета рентабельности ПР/ТС х 100%: 235/265 х 100%=88. 68%. Полученная цифра показывает сколько выручки получает компания с 1 рубля проданной продукции. Выручка составляет 88,68 копеек, что является довольно внушительным показателем. Когда значение рентабельности идет на спад, можно судить об уменьшаемом спросе на данную продукцию. Исходя из полученной цифры можно делать выводы о том, насколько конкурентоспособна фирма на общем рынке сбыта.

Следующий пример расчета: Компания занимается реализацией продуктов трех видов. За последнее время была выявлена средняя рентабельность которых равняется 26%. Изначально требуется найти рентабельность по каждому отдельному товару:

- Первый тип товара. Формула А: 9/27 х 100%=33,3%

- Второй тип товара. Формула Б: 8/22 х 100%=36,36%

- Третий тип товара. Формула В: — 1, 89%

Сделаем вывод: первоначально кажется что товар А приносит предприятию большую выгоду чем остальная продукция (это видно из общей величины 27%). Но по факту просчета рентабельности видно что товар под знаком Б приносит на 3 копейки больше прибыли с каждого рубля, вырученного в процессе продажи. Это означает, что производителю есть смысл заострить внимание на товаре Б.

Товар под знаком В приносит лишь убыток. При продажах на каждой денежной единице теряется 1 руб. 89 копеек средств. Это значит что производителю лучше как можно скорее снять данную единицу производства, дабы не трудится себе во вред.

Как рассчитать финансовую рентабельность предприятия, подскажет видеоматериал:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.