Начисление и уплата торгового сбора в 1С:Предприятие 8.2

Торговый сбор введен в действие главой 33 Налогового кодекса РФ и отнесен к местным налогам. В Москве торговый сбор введен с 1 июля 2015 года. Также торговый сбор может быть введен в других городах федерального значения (С-Петербург, Севастополь) законами данных субъектов. В муниципальных образованиях, не входящих в состав указанных городов федерального значения, введение торгового сбора возможно только после принятия соответствующего федерального закона (п. 4 ст. 4 Закона № 382-ФЗ).

Объектом обложения торговым сбором признается как движимое, так и недвижимое имущество, которое является объектом осуществления торговли и используется для ведения предпринимательской деятельности (п. 1 ст. 412, пп. 1 п. 4 ст. 413 НК РФ).

Организации и ИП, которые являются плательщиками торгового сбора, должны встать на учет. Для этого в инспекцию (не позднее пяти дней с даты возникновения объекта обложения сбором) нужно подать соответствующее уведомление (п. 1, 2 ст. 416 НК РФ). Форма такого уведомления утверждена приказом ФНС России от 22.06.2015 № ММВ-7-14/249@).

Постановку на учет, снятие с учета в качестве плательщика торгового сбора осуществляет налоговый орган (п. 7 ст. 416 НК РФ):

- по месту нахождения объекта недвижимого имущества (если предпринимательская деятельность осуществляется с использованием объекта недвижимого имущества);

- по месту нахождения организации (месту жительства индивидуального предпринимателя) – в иных случаях.

Если несколько объектов осуществления предпринимательской деятельности, в отношении которых установлен сбор, находятся в одном муниципальном образовании (городе федерального значения), то постановка плательщика сбора на учет осуществляется органом по месту нахождения того объекта, сведения о котором поступили от плательщика сбора ранее, чем о других объектах (абз. 4 п. 7 ст. 416 НК РФ, письмо ФНС России от 16.06.2015 № ГД-4-3/10382@).

Если организация или ИП не подаст заявление о постановке на учет, но будет продолжать торговую деятельность, то ему грозит штраф в размере 10% от суммы дохода, но не менее 40 000 рублей (абз. 2 п. 2 ст. 416 НК РФ, ст. 116 НК РФ).

В программе 1С:Бухгалтерия 8(начиная с релиза 3.0.40) для учета расчетов по торговому сбору в план счетов добавлен субсчет 68.13 «Торговый сбор».

В состав регламентированной отчетности добавлены документы для постановки на учет (снятии с учета) в налоговом органе организаций и индивидуальных предпринимателей, являющихся плательщиками торгового сбора (формат и заполнение документов утверждены приказом ФНС России от 22.06.2015 № ММВ-7-14/249@):

- уведомление о постановке на учет (внесение изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма ТС-1);

- уведомление о снятии с учета в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора (форма ТС-2).

Бухгалтерский учет

Порядок отражения в бухгалтерском учете торгового сбора нормативно не установлен, поэтому применяемый вариант учета лучше закрепить в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 06.10.2008 № 106н).

Согласно письму Минфина России от 24.07.2015 № 07-01-06/42799 в целях бухгалтерского учета суммы торгового сбора, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности, т.к. данные расходы связаны с продажей товаров (п. 5 ПБУ 10/99). Суммы торгового сбора включаются в состав расходов на дату его начисления и относятся к тому отчетному периоду, в котором они были начислены (п. п. 16, 18 ПБУ 10/99).

При таком варианте учета торгового сбора возникает постоянная разница между бухгалтерским и налоговым учетом, которая приводит к необходимости отражения постоянного налогового обязательства (п. 4, 7 ПБУ 18/02). Это связано с тем, что торговый сбор уменьшает непосредственно суммы налога на прибыль (авансового платежа), а не налоговую базу. Уменьшение суммы налога отражается проводкой по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68.04.1 «Расчеты с бюджетом») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68.13 «Торговый сбор»). Одновременно с этим уменьшается ранее признанный расход в виде сумм торгового сбора.

Возможен второй вариант учета торгового сбора, при котором его начисление отражается на счетах бухгалтерского учета аналогично начислению налога на прибыль организацией с использованием счета 99 «Прибыли и убытки».

А уплаченные (подлежащие уплате) организацией суммы торгового сбора, которые (в соответствии с требованиями законодательства Российской Федерации о налогах и сборах) уменьшают сумму налога на прибыль (авансового платежа), исчисленного по итогам налогового (отчетного) периода, относятся в бухгалтерском учете на расчеты с бюджетом по налогу на прибыль (приложение к письму Минфина России от 22.01.2016 № 07-04-09/2355 «Рекомендации аудиторским организациям, индивидуальным аудиторам по проведению аудита годовой бухгалтерской отчетности организации за 2015 год»).

Налоговый учет

Плательщик торгового сбора не включает в расход сумму торгового сбора (п. 19 ст. 270 НК РФ), но может уменьшить сумму налога на прибыль (авансового платежа) на фактически уплаченный торговый сбор (строка 070 подраздела 1.1 раздела 1 листа 01 декларации по налогу на прибыль). Сделать это можно при условии, что торговый сбор и налог на прибыль подлежат зачислению в один региональный бюджет (п. 10 ст. 286 НК РФ).

Рисунок 1.

Принимая во внимание данные разъяснения, начисление и уплата торгового сбора в бухгалтерском учете могут быть отражены следующими проводками:

- по дебету счета 44 «Расходы на продажу» (субсчет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68.13 «Торговый сбор») – начислена сумма торгового сбора; (Рис.1)

- по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68.13 «Торговый сбор») и кредиту счета 51 – уплачена исчисленная сумма торгового сбора. (Рис.2)

Рисунок 2.

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ » Списание с расчетного счета» для формирования проводок.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Бухгалтерские проводки по торговому сбору

- Что является торговым сбором

- Объекты и ставки налогообложения

- Особенности проводок по торговому сбору

Что является торговым сбором

С 1 июля 2015 года в РФ вступил в действие ФЗ от 29.11.2014 № 382-ФЗ «О внесении изменений…», который регламентирует порядок применения в стране нового вида отчислений ― торгового сбора. Данный вид платежей уплачивается организациями, имеющими отношение к отрасли торговли, при условии, что местные органы самоуправления приняли решение о действии нового вида сборов.

Объекты и ставки налогообложения

Объектом осуществления торговли в соответствии с положениями п. 1 ст. 412 НК РФ признается использование имущества субъекта (как движимого, так и недвижимого) при операциях реализации. При этом не имеет значения, как часто совершались эти операции в течение периода действия сбора ― квартала.

Ставки по введенному сбору муниципальные власти вправе устанавливать самостоятельно. Итоговый размер зависит от объекта, при помощи которого осуществляется деятельность, или его площади. Допускается использование дифференцированных ставок в зависимости от видов торговли (п. 6 ст. 415 НК РФ).

Особенности проводок по торговому сбору

Налогоплательщики обязаны самостоятельно исчислять и производить перечисление сбора в бюджет. Им также может быть выслано требование об уплате от органов ФНС, если объекты торговли своевременно выявлены в результате проверки и ранее не были зарегистрированы.

По мнению Минфина России, суммы торгового сбора, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности (письмо Минфина России от 24.07.2015 № 07-01-06/42799). В этой связи проводка по начислению торгового сбора следующая:

Дт 44 Кт 68, субсчет «Расчеты по торговому сбору».

Существует еще одна точка зрения по отражению в учете начисления торгового сбора. Она основывается на том, что так как сумму торгового сбора нельзя включать в расходы, уменьшающие налогооблагаемую прибыль, начисленный налог относят непосредственно на счет 99.

Проводка будет выглядеть следующим образом:

Дт 99 Кт 68, где счет 99 ― прибыли и убытки, а 68 ― расчеты по налогам и сборам.

Отражение суммы сбора на счете 99 не повлияет на итоговый результат расчета налога на прибыль. Однако во избежание возможных претензий, вы можете руководствоваться позицией Минфина России и отражать начисление торгового сбора по счетам учета расходов по обычным видам деятельности.

Уплата сбора фиксируется проводкой:

Дт 68 Кт 51, где счет 51 ― расчетный счет субъекта.

Как уплатить торговый сбор, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Предприятия и ИП могут уменьшить свои налоговые обязательства (суммы налога на прибыль и УСН, которые поступают непосредственно в региональные бюджеты) на размер фактически уплаченного торгового сбора. Однако для этого необходимо соблюдение некоторых условий:

- наличие вовремя представленного в органы ФНС уведомления;

- получение по итогам квартала прибыли, сумма которой позволяет произвести уменьшение налога на размер сбора;

- фактическая уплата сбора до даты перечисления налога на прибыль в бюджет.

При соблюдении тех же условий уменьшить свои налоговые обязательства могут и ИП (в части НДФЛ), а также организации-«упрощенцы» в отношении той части деятельности, к которой применяется торговый сбор.

Налоговый учет торгового сбора

nalogovyy_uchet_torgovyy_sbor.jpg

Похожие публикации

В 2014 году в НК РФ была введена глава 33 о торговом сборе. Устанавливается он на территории муниципальных образований и городов федерального значения местными законами. Пока обязанности по уплате торгового сбора есть только у московских налогоплательщиков. Учет торгового сбора по правилам не так прост. Рассмотрим его подробнее.

Кто платит

Платят сбор компании и ИП, занимающиеся торговлей, используя для продаж, как движимое имущество, так и недвижимость. Плательщиком признается организация или предприниматель, если они хотя бы раз в квартал занимались видом деятельности, подпадающим под налогообложение этим сбором (п. 1 ст. 411, ст. 412 НК РФ). В Москве это торговля на стационарных объектах без торговых залов, за исключением АЗС; нестационарная торговля; развозная и разносная продажа товаров; стационарная торговля в объектах с торговыми залами; организация рынков для розничной торговли.

Если налогоплательщик не подал заявление в ИФНС об открытии торговли, по которой должен платиться сбор, это считается серьезным нарушением, рассматривается как отсутствие постановки на учет в ИФНС.

Кто освобожден от уплаты сбора (п.2 ст.411 НК):

Кроме того, по закону Москвы № 62 «О торговом сборе» от 17.12.2014 (п. 2 ст. 3) освобождены от уплаты:

бюджетные учреждения и др.

На основании п.1 ст.3 закона № 62 льготы (освобождение) от уплаты в Москве предоставлено в т.ч. для следующей деятельности:

розница по вендинговым (торговым) автоматам;

различные ярмарки (выходного дня, специализированные, региональные);

продажи на розничных рынках;

разносная торговля в автономных, бюджетных и казенных учреждениях.

Торговый сбор: налоговый и бухгалтерский учет

Торговый сбор в бухгалтерском учете, как любой другой сбор или налог, начисляется по счету 68, к которому открывается дополнительный аналитический субсчет, например, «Сб».

Торговый сбор, в зависимости от применяемых налоговых систем, может либо зачитываться в налог на прибыль или налог при УСН, уменьшая их, либо будет входить в расходы, без включения в налоговую базу. Бухгалтерские проводки в разных случаях будут отличаться.

Общие правила учета торгового сбора

Уплачивается сбор до 25 числа следующего за отчетным кварталом месяца. Уменьшить налог на прибыль или УСН можно только за счет уже уплаченного сбора, причем в тот же региональный бюджет. Не получится зачесть сбор одного региона в бюджет другой территории. Для компаний, зарегистрированных по торговому сбору в одном субъекте, и уплачивающих региональную часть налога из прибыли или по «упрощенке» в другом регионе, зачета не происходит.

Общая система налогообложения

П. 19 ст. 270 НК РФ прямо запрещает учитывать торговый сбор в расходах, уменьшающих налогооблагаемую прибыль. В то же время, часть налога на прибыль, уплачиваемую в местный бюджет можно уменьшить на перечисленный в тот же бюджет торговый сбор (п. 10 ст. 286 НК РФ):

Налог на прибыль = (База по налогу х 17%) – Торговый сбор

Если результат после такого уменьшения отрицательный, то значение налога к уплате принимается равным нулю, а остаток торгового сбора в части превышения переносится на следующий квартал того же налогового периода. На следующий год перенести суммы торгового сбора, уплаченные по итогам прошедшего налогового периода, нельзя.

Для начала надо проверить, выполняются ли требования для зачета сбора, а именно:

по итогам отчетного периода получена прибыль;

налог и сбор уплачиваются в один и тот же бюджет (местный);

сбор уплачен до даты уплаты авансового платежа/ налога на прибыль (например, сбор уплачен 24 октября, а налог на прибыль – 28 октября).

Бухгалтерские проводки по начислению торгового сбора будут следующими:

Д44 К68/Сб – начислен сбор,

Д68/Сб К51 – в бюджет уплачена причитающаяся сумма сбора.

Налоговый учет торгового сбора для тех, кто ведет учет по ПБУ 18/02, предусматривает, что сбор войдет в постоянные налоговые обязательства (ПНО). ПНО возникнет из-за того, что по бухчету расход начислится, а по налоговому учету — нет:

Д99/ПНО К68/Налог на прибыль – отражено ПНО с суммы торгового сбора.

На дату уменьшения налога на сумму сбора делается проводка на сумму уплаченного торгового сбора:

Д68/Налог на прибыль К99/Условный расход по налогу

Сбор начисляется последним днем отчетного периода, до полного закрытия месяца и подведения окончательных итогов, поэтому трудно бывает определить, будет ли налог к уплате по прибыли, или сформируется убыток. Наиболее рациональный способ — применять промежуточный счет/субсчет.

Те, кто не применяет ПБУ 18/02, к 76 счету открывают дополнительный субсчет, специально введенный в рабочий план счетов для торгового сбора (в нашем случае — «Сб»).

В этом случае учет торгового сбора (проводки) будет таким:

Д76/Сб К68/Сб – начислен сбор,

Д68/Сб К51– сбор уплачен платежным поручением с расчетного счета в банке,

Д68/Налог на прибыль К76/Сб – сбор зачтен в уменьшение налога на прибыль.

Компаниям, применяющим ПБУ 18/02, для налогового учета торгового сбора целесообразно открыть новый субсчет к счету 09 в отложенных налоговых активах (ОНА), тогда при начислении на счет 09 сформируется актив для налога на прибыль:

Д09/Сб К68/Сб – начислен сбор, сформирован отложенный налоговый актив,

Д68/Сб К51– уплачен торговый сбор,

Д68/Налог на прибыль К09/Сб – отражено уменьшение налога на прибыль на сумму торгового сбора в ОНА.

Предприниматели на ОСН

ИП вправе не вести бухгалтерский учет, заполняя при ОСН только книгу учета доходов и расходов для начисления налога на доходы физических лиц. Уплаченный в течение отчетного года торговый сбор он может зачесть в счет начисленного за этот же налоговый период НДФЛ (по ставке 13%) при условии, что ИП ведет торговлю там же, где платит НДФЛ, т.е. по месту своей постановки на учет (п. 5 ст. 225 НК РФ).

Учет при УСН

При объекте «доходы минус расходы» торговый сбор включается в уменьшающие налоговую базу расходы (пп. 22 п.1 ст. 346.16 НК). В книгу учета доходов и расходов (КУДиР) по УСН он вносится в 1 раздел.

Бухгалтерские проводки буду обычными:

Д44 К68/Сб — начислен торговый сбор.

Д68/Сб К51 – сбор перечислен в бюджет.

При объекте «доходы» уменьшить налог по УСН торговый сбор может только при выполнении следующих условий:

Налогоплательщик встал на учет, подав заявление по сбору.

И торговый сбор, и УСН платятся в один региональный бюджет.

Сбор уплачен в отчетном периоде, за который исчисляется «упрощенный» налог

При ведении нескольких видов бизнеса уменьшается не весь налог, а только часть налога по УСН, относящаяся к деятельности, по которой платится сбор. В этом случае требуется вести раздельный учет доходов и расходов по разным видам деятельности.

Если условия не выполняются, сбор нужно отразить только в бухгалтерском учете, на налоговые обязательства «упрощенца» он не повлияет. Проводки для таких случаев:

Д44 К68/Сб — начислен торговый сбор в бухучете.

Д68/Сб К51 – сбор уплачен. Уменьшения налога по УСН в данном случае нет, в КУДиР расход не включается.

Если условия для уменьшения «упрощенного» налога выполняются, то рекомендуется ввести дополнительный субсчет к счету 76 для сбора — бухгалтерские проводки будут такие:

Д76/Сб К68/Сб – начислен торговый сбор,

Д68/ Сб К51 – уплачен сбор,

Д68/УСН К76/Сб – сбор уменьшил налог по упрощенной системе налогообложения.

В КУДиР торговый сбор включается в отдельный раздел 5.

Если сбор меньше, чем требуется заплатить налога по «упрощенке», то он полностью войдет в налог по УСН, тем самым уменьшая налоговые обязательства. Если же сбор превысит сумму налога по УСН, то возникшая разница на следующий налоговый период не переносится, а остаток сбора относится на расходы:

Д44 К76/Сб – отнесена оставшаяся часть сбора на расходы в бухучете.

Как видно из приведенных вариантов, чтобы верно отразить сбор в учете, необходимо детально разобраться не только с начисляемой суммой, но и дополнительными условиями, именно от них будет зависеть, как правильно учитывать сбор.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Проводки по торговому сбору

1С:Бухгалтерия 8 ред. 3.0

Раздельный учет доходов в 1С

Торговый сбор в 1С

При УСН с объектом «Доходы» сумма авансового платежа и налога по УСН может быть уменьшена (не более чем на 50%) на расходы, перечисленные в п. 3.1. ст. 436.21 НК РФ:

- страховые взносы;

- больничные, выплаченные за счет работодателя;

- платежи по договорам добровольного личного страхования.

Налогоплательщик в дополнение к данным суммам, вправе уменьшить налог по УСН на сумму торгового сбора, уплаченного в течение отчетного периода (8 ст. 346.21 НК РФ). При этом, требование в ограничении 50% на торговый сбор не распространяется (письмо Минфина от 07.10.2015г. № 03-11-03/2/57373). Однако, на сумму торгового сбора можно уменьшить налог по УСН исчисленный только в части того вида предпринимательской деятельности, для которого установлен торговый сбор. Следовательно, если в организации совмещаются виды деятельности, в отношении которых установлен торговый сбор, и для которых торговый сбор отсутствует, то необходимо организовать раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а так же распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

В программе 1С: Бухгалтерия 8.3

раздельный учет доходов организован следующим образом:

1.В документах реализации «Отчет о розничных продажах» и «Реализация (акт, накладная)» можно указать в поле «Доходы НУ» вид деятельности, к которому будет отнесен доход:

- деятельность на торговом сборе;

- деятельность на УСН и ЕНВД.

2.В документах «Поступление наличных» и «Поступление на расчетный счет» в поле «Аванс в НУ» можно выбрать вид деятельности, к которому следует отнести полученный аванс:

2.В документах «Поступление наличных» и «Поступление на расчетный счет» в поле «Аванс в НУ» можно выбрать вид деятельности, к которому следует отнести полученный аванс:

- доход УСН;

- доход от деятельности на торговом сборе.

3. Суммы доходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 110-113 Раздела 2.1.2.

3. Суммы доходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 110-113 Раздела 2.1.2.

Как учесть торговый сбор в учете

Декларации по УСН.  Расшифровать эти суммы можно удобно с помощью отчета «Универсальный отчет», построенного по регистру накопления

Расшифровать эти суммы можно удобно с помощью отчета «Универсальный отчет», построенного по регистру накопления

«Книга учета доходов (раздел I)».  Разделение по видам деятельности расходов, перечисленных в п.3.1. ст.436.21 НК РФ, осуществляется ежеквартально регламентной операцией «Закрытие месяца. Расчет расходов, уменьшающих налог УСН и ЕНВД».

Разделение по видам деятельности расходов, перечисленных в п.3.1. ст.436.21 НК РФ, осуществляется ежеквартально регламентной операцией «Закрытие месяца. Расчет расходов, уменьшающих налог УСН и ЕНВД».

При проведении документа выполняются следующие операции:

1. Определяются расходы, уменьшающие налог по УСН и регистрируются в регистре «Расходы, уменьшающие налог по отдельным режимам налогообложения». 2. Страховые взносы, пособия, уменьшающие сумму налога по УСН, распределяютсяпропорционально доходам, зарегистрированным в КУДР, на виды деятельности, облагаемые торговым сбором и не облагаемые торговым сбором.

2. Страховые взносы, пособия, уменьшающие сумму налога по УСН, распределяютсяпропорционально доходам, зарегистрированным в КУДР, на виды деятельности, облагаемые торговым сбором и не облагаемые торговым сбором.  , где Расходы ТС – расходы по виду деятельности, в отношении которой применяется торговый сбор.

, где Расходы ТС – расходы по виду деятельности, в отношении которой применяется торговый сбор.

Доходы ТС – доходы по виду деятельности, в отношении которой применяется торговый сбор. Доходы исчисляются нарастающим итогом с начала года до конца периода совершения расхода: 3. Рассчитанные суммы расходов регистрируются в регистре накопления

3. Рассчитанные суммы расходов регистрируются в регистре накопления

«Книга учета доходов и расходов (раздел IV)»). Проверка правильности распределения страховых взносов в ПФР, начисленных за февраль 2016 г, перечисленных в марте 2016 г:

Проверка правильности распределения страховых взносов в ПФР, начисленных за февраль 2016 г, перечисленных в марте 2016 г: 4. Суммы расходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 140-143 Раздела 2.1.2. Декларации по УСН.

4. Суммы расходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 140-143 Раздела 2.1.2. Декларации по УСН. Расшифровать эти суммы можно с помощью отчета «Универсальный отчет», построенного по регистру накопления

Расшифровать эти суммы можно с помощью отчета «Универсальный отчет», построенного по регистру накопления

«Книга учета доходов (раздел IV)». Все данные для расчета налога (авансовых платежей) по УСН приводятся в печатной форме регламентной операции «Закрытие месяца. Расчет налога УСН» – «Справка-расчет авансового платежа по налогу, уплачиваемому в связи с применением УСН».

Все данные для расчета налога (авансовых платежей) по УСН приводятся в печатной форме регламентной операции «Закрытие месяца. Расчет налога УСН» – «Справка-расчет авансового платежа по налогу, уплачиваемому в связи с применением УСН».

| Copyright © Москва Краткий Справочник Бухгалтера: сайт КСБух |  |

Бухгалтерские проводки по торговому сбору

Пример 1 По итогам за девять месяцев 2015 года авансовый платеж по налогу на прибыль для уплаты в бюджет г. Москвы исчислен в сумме 1 800 руб., а торговый сбор за III квартал 2015 года уплачен в сумме 2 000 руб.

БУ 3.0: Как правильно отразить в программе расходы на уплату торгового сбора?

По итогам 2015 года налог на прибыль, зачисляемый в бюджет г. Москвы, – 8 000 руб., сумма уплаченного торгового сбора – 2 000 руб. В учете открыты следующие субсчета: а) к счету 68:68-П – расчеты по налогу на прибыль;68-Т – расчеты по торговому сбору; б) к счету 76:76-Т – расчеты по торговому сбору. В бухгалтерском учете торговой организации будут составлены следующие проводки. Содержание операции Дебет Кредит Сумма, руб.

Учет торгового сбора: проводки

Москвы исчислен в сумме 5 000 руб., а торговый сбор за III квартал 2015 года уплачен в сумме 3 000 руб. По итогам 2015 года получен налоговый убыток, сумма уплаченного торгового сбора за IV квартал – 3 000 руб.

В бухгалтерском учете торговой организации будут составлены следующие проводки. Содержание операции Дебет Кредит Сумма, руб.

Торговый сбор уменьшает налог на прибыль: как отразить в учете? (манохова с.в.)

С целью снижения налоговой нагрузки предпринимателей, занимающихся торговлей, платеж был отнесен к сборам. Таким образом, он не только снижает количество уплачиваемых налогов, но и позволяет уменьшить их сумму.

В частности, налог на прибыль. Это дает основание отнести его к расходам. Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Торговый сбор: проводки в бухучете, постановка на учет, плательщики

- Бухучет торгового сбора у плательщиков налога на прибыль, № 19

- Как «доходные» упрощенцы должны уменьшать налог на взносы, пособия и торговый сбор, № 19

- Торговый сбор и уменьшение налога: две вещи совместимые?, № 18

- Торговый сбор: кто плательщик, № 15

- Интернет-аптека: законно или нет?, № 14

- Торговый сбор пришел в Москву, № 14

- Плательщики торгового сбора, на учет становись!, № 14

- Товары с выставки, № 13

- Торговый сбор в Москве — 2015, № 13

- Недостача при самовывозе: разбираем последствия у покупателя и у поставщика, № 10

- Закупочный (реверсивный) факторинг для покупателя, № 10

- Возврат без счета-фактуры — законное право упрощенца, № 4

- Товар с брачком: акценты при возврате и замене, № 3

- Знакомьтесь: новый местный сбор — торговый, № 3

- 2014 г.

Бухучет торгового сбора у плательщиков налога на прибыль

Важно

Применение корреспонденций по ТС при наличии убытка: нюансы Если по итогам отчетного периода выяснится, что налоговая база по ОСН или УСН «доходы» равна нулю (во втором случае это возможно при превышении социальных вычетов над УСН), то в бухучете будут применены следующие корреспонденции (условимся, что налог — больше ТС). Дт Кт Описание операции 76 («ТС») 68 («ТС») Исчислен ТС 99 68 («Налог на прибыль») Рассчитан налог 68 («ТС») 51 Сбор перечислен в бюджет 68 («Налог на прибыль») 76 («ТС») Налог сокращен на сбор 68 («Налог на прибыль») 76 («ТС») Сторно, восстановление вычета в связи с установлением убытка по итогам отчетного периода 44 76 («ТС») Включение торгового сбора в расходы 99 («ПНО») 68 («Налог на прибыль») Сформировано ПНО по включенному в расходы ТС При УСН проводки по начислению торгового сбора (включению его в вычеты) будут содержать субсчета для соответствующего налога.

Бухгалтерские проводки по торговому сбору

Москвы исчислен в сумме 1 800 руб., а торговый сбор за III квартал 2015 года уплачен в сумме 2 000 руб., то в налоговой декларации торговый сбор может быть учтен в уменьшение авансового платежа только в размере 1 800 руб. Если сумма исчисленного налога на прибыль для уплаты в бюджет города Москвы по итогам 2015 года превысит сумму уплаченного торгового сбора за III квартал (2 000 руб.) и за IV квартал (2 000 руб.) 2015 года, то в налоговой декларации за календарный год торговый сбор может быть учтен в уменьшение налога в общей сумме (4 000 руб.).

По нашему мнению, сумма торгового сбора, которая не может быть учтена за счет налога на прибыль в текущем отчетном периоде (если взять цифры из комментируемого письма – за III квартал 2015 года – 200 руб.

Торговый сбор: проводки в бухучете, постановка на учет, плательщики

организация-разработчик: ОАО «ЛУКОЙЛ»

Об учете торгового сбора

Рассмотрев рекомендации БМЦ по отражению торгового сбора на счетах бухгалтерского учета и в отчете о финансовых результатах (ОФР), предлагаем рассмотреть следующий порядок:

1) Отражение торгового сбора на счетах бухгалтерского учета:

Дт 99 субсчет «Торговый сбор» Кт 68 субсчет «Торговый сбор» — начислен торговый сбор в последний день периода обложения сбором (квартала);

Дт 68 субсчет «Торговый сбор» Кт 51 — уплачен торговый сбор.

Дт 68 «Налог на прибыль» Кт 99 субсчет «Торговый сбор» — уменьшение суммы налога на прибыль на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

2) Отражение торгового сбора в отчете о финансовых результатах:

Величина текущего налога на прибыль, отраженная в ОФР, должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль (пп.22 и 24 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н).

Сумма исчисленного налога на прибыль указывается по строке 180 «Сумма исчисленного налога» Листа 2 Налоговой декларации по налогу на прибыль организаций.

В соответствии с п.10 ст. 286 НК РФ в случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК РФ установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Для отражения торгового сбора в налоговой декларации рекомендуется использовать строку 240 Листа 2 «Сумма налога, … и засчитываемая в уплату налога согласно порядку…» (письмо ФНС России от 12.08.2015 № ГД-4-3/14174@)

Таким образом, сумма торгового сбора, засчитанного в счет уменьшения налога на прибыль, не может быть отражена по строке отчета о финансовых результатах 2410 «Текущий налог на прибыль».

Учитывая вышеизложенное, считаем, что суммы торгового сбора начисленного, зачтенного в счет уменьшения налога на прибыль, следует отражать в ОФР в строке 2460 «Прочее».

Сумма торгового сбора, фактически уплаченная и которая не может быть принята в уменьшение налога на прибыль (например, при убыточности деятельности организации) согласно заложенному в ОФР алгоритму будет уменьшать сумму чистой прибыли организации.

15.10.2015, 17:23 | 2614 просмотров | 753 загрузок | 0 комментариев

Категории: Другие документы БМЦ

Бухгалтерские проводки по торговому сбору

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.42.72, появилась возможность автоматического расчета налога на УСН с объектом «доходы» для плательщиков торгового сбора. Теперь в программе поддерживается методика раздельного учета доходов и расходов по облагаемой торговым сбором деятельности в составе деятельности на УСН для применения пунктов 3.и 8 статьи 346.21 НК РФ в соответствии с рекомендациями Минфина РФ.

С 1 июля 2015 года законом г. Москвы от 17.12.2014 № 62 в столице введен торговый сбор. Для налогоплательщиков, применяющих УСН с объектом «доходы минус расходы» и уплачивающих торговый сбор, ведение учета в новых условиях не должно вызывать затруднений. Сумма уплаченного торгового сбора такие налогоплательщики полностью учитывают в расходах на основании пп. 22 пункта 1 статьи 346.16 НК РФ (письма ФНС России от 12.08.2015 № ГД-4-3/14233, Минфина России от 27.03.2015 № 03-11-11/16902, от 23.07.2015 № 03-11-09/42494). А вот для упрощенцев с объектом «доходы», уплачивающих торговый сбор и осуществляющих несколько видов деятельности, учет существенно усложняется.

Напоминаем, что при упрощенной системе налогообложения с объектом «доходы» (далее – УСН «доходы») исчисленную сумму налога (авансового платежа) можно уменьшить на расходы, перечисленные в пункте 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности, платежи (взносы) по договорам добровольного личного страхования. При этом сумма налога (авансовых платежей по налогу) может быть уменьшена не более чем на 50 процентов.

В дополнение к суммам, установленным пунктом 3.1, налогоплательщик вправе уменьшить налог на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ). Обратите внимание, что ограничение в 50%, установленное для страховых взносов и пособий, на торговый сбор не распространяется (письмо Минфина от 7 октября 2015 г. № 03-11-03/2/57373).

Имейте в виду, что при одновременном применении УСН «доходы» и уплате торгового сбора, на сумму торгового сбора можно уменьшить налог, исчисленный только в части того вида предпринимательской деятельности, в отношении которого установлен торговый сбор. Следовательно, названные налогоплательщики в целях применения пункта 8 статьи 346.21 НК РФ обязаны вести раздельный учет доходов (письмо Минфина РФ от 23.07.2015 г. № 03-11-09/42494). Получается, что уплаченные взносы и пособия, на которые уменьшается сумма налога, также нужно делить между видами деятельности, облагаемыми и не облагаемыми торговым сбором. Методика раздельного учета доходов и расходов законодательством не установлена.

Для налогоплательщиков на УСН «доходы» в «1С:Бухгалтерии 8» (ред. 3.0) расчет налога (авансового платежа) и формирование отчетности по налогу полностью автоматизированы и включают в себя:

- раздельный учет доходов в случае уплаты торгового сбора;

- определение суммы страховых взносов и пособий, уменьшающих налог с учетом ограничения в 50%;

- расчет суммы налога с учетом пунктов 3.1 и 8 статьи 346.21 НК РФ;

- заполнение налоговой декларации с учетом рекомендаций Минфина.

С целью обобщения информации о расчетах с покупателями по продажам, относящимся к облагаемой торговым сбором деятельности, в план счетов бухгалтерского учета добавлены забалансовые счета:

- УСН.04 «Расчеты с покупателями по деятельности на торговом сборе»;

- УСН.24 «Расчеты с покупателями в валюте по деятельности на торговом сборе».

Настройки расчета и начисления торгового сбора выполняются в форме Торговый сбор, доступ к которой осуществляется по одноименной гиперссылке из раздела Справочники — Налоги . Из формы Торговый сбор можно попасть в справочник Торговые точки, где хранится информация о торговых точках, по которым уплачивается торговый сбор, и в форму регламентированной отчетности Уведомление о постановке на учет в качестве плательщика торгового сбора.

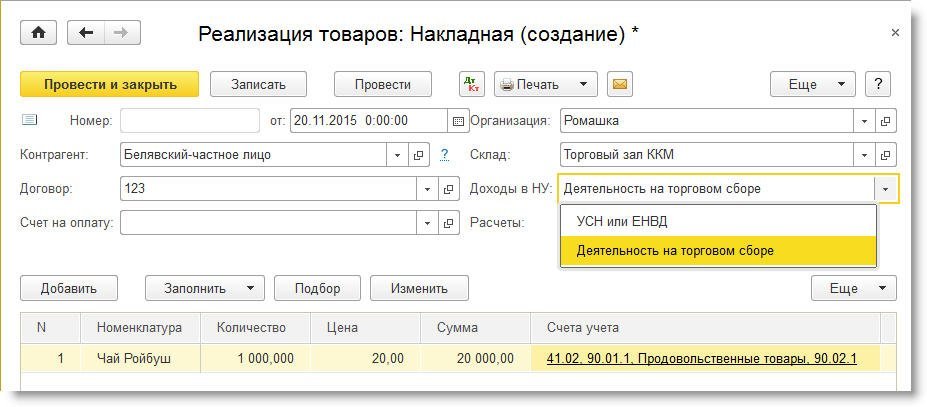

Чтобы обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, в составе доходов УСН, в документах реализации необходимо в поле Доходы в НУ выбрать значение Деятельность на торговом сборе (рис. 1).

Рис. 1. Учет доходов по деятельности на торговом сборе

Аналогичный выбор доступен в следующих документах:

- Реализация (акт, накладная);

- Отчет о розничных продажах (при продаже товаров в розничном магазине и неавтоматизированной торговой точке (НТТ) при ведении учета по стоимости приобретения);

- Поступление наличных (в НТТ при ведении учета по продажной стоимости).

В документах Поступление наличных и Поступление на расчетный счет аванс, полученный от покупателя, также может быть отнесен к доходам по деятельности, облагаемой торговым сбором. Для этого в поле Аванс в НУ следует выбрать значение Доход от деятельности на торговом сборе.

Для налогоплательщиков на УСН «доходы», уплачивающих торговый сбор, в последнем месяце квартала обработка Закрытие месяца включает, в том числе, следующие регламентные операции:

- Расчет торгового сбора;

- Расчет расходов, уменьшающих налог УСН;

- Расчет налога УСН.

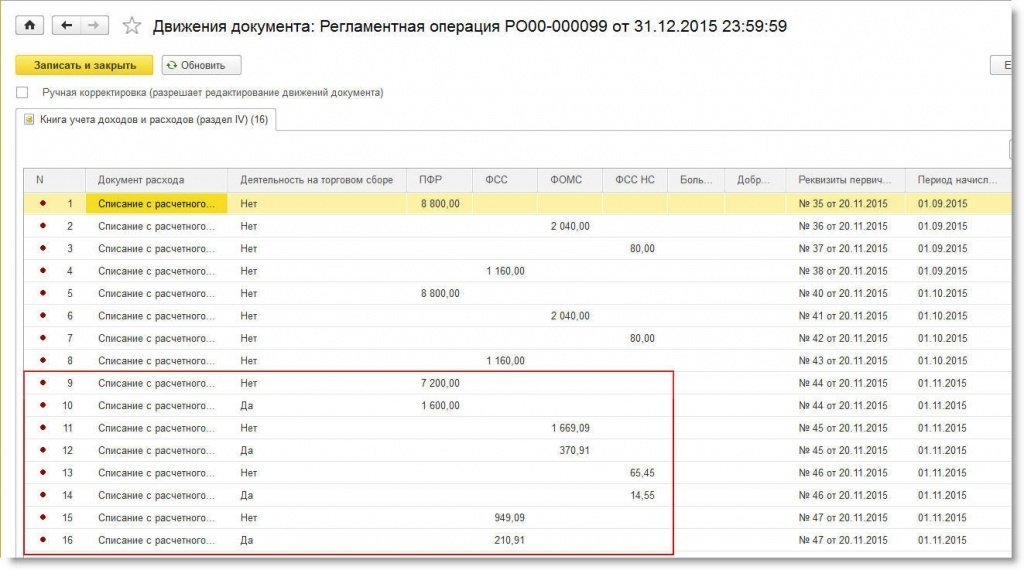

При выполнении операции Расчет расходов, уменьшающих налог УСН по данным учетной системы определяются уплаченные страховые взносы, пособия, уменьшающие сумму налога. Расходы, относящиеся к деятельности, облагаемой торговым сбором, определяются автоматически пропорционально доходам от этой деятельности в общей сумме доходов (рис. 2). Для расчета используются данные об отражении доходов в налоговом учете по видам деятельности нарастающим итогом с начала года и до конца периода совершения расходов. При необходимости расходы, относящиеся к деятельности, облагаемой торговым сбором, можно отразить вручную с помощью документа Запись книги доходов и расходов УСН (раздел Операции) на закладке IV Расходы, уменьшающие налог.

. 2. Результат распределения расходов по деятельности на торговом сборе

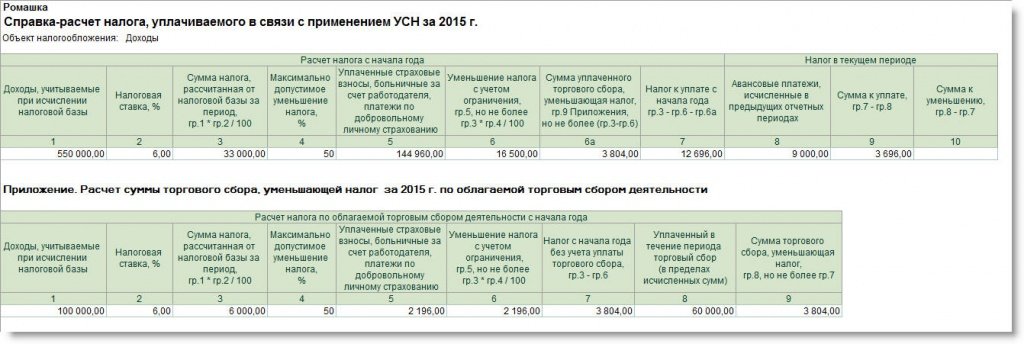

Автоматический расчет налога на УСН «доходы» при одновременной уплате торгового сбора выполняется с помощью регламентной операции Расчет налога УСН. Расшифровку расчета можно получить с помощью отчета Справка-расчет налога, уплачиваемого в связи с применением УСН (рис. 3). В отчете предусмотрена колонка, отражающая суммы торгового сбора, уменьшающие налог. Также предусмотрена дополнительная таблица, поясняющая расчет налога по деятельности, облагаемой торговым сбором, и порядок расчета вычитаемого из налога торгового сбора.

Рис. 3. Справка-расчет налога при УСН и деятельности на торговом сборе

В порядок заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, внесены изменения в соответствии с письмом ФНС России от 14 августа 2015 г. № ГД-4-3/14386@. Суммы торгового сбора, уменьшающие налог (авансовый платеж), отражаются нарастающим итогом в строках 140-143 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 НК РФ.

- об организации налогового учета при УСН см. в справочнике «Учет при применении УСН» из раздела «Бухгалтерский и налоговый учет» читайте по ссылке http://its.1c.ru/db/accusn/content/217/hdoc/;

- о торговом сборе см. в справочнике «Торговый сбор» из раздела «Налоги и взносы» – по ссылке https://its.1c.ru/db/taxtrfee.

Торговый сбор как расход (при УСН «доходы минус расходы»): основные корреспонденции

Первый вариант применения торгового сбора (ТС) в налоговом учете — включение его в расходы. Это возможно, если:

- Плательщик работает по УСН 15%.

ТС в данном случае включается в состав расходов на общих основаниях и сокращает налоговую базу (подп. 22 п. 1 ст. 346.16 НК РФ).

Факт уплаты ТС и включения его в расходы бухгалтер отражает в регистрах учета с помощью корреспонденции: Дт 91.2 Кт 68 (субсчет «ТС»).

- Плательщик по каким-то причинам не вправе применить ТС в качестве вычета при УСН 6% или ОСН (например, если не поставил торговый объект на учет).

В этом случае в расходы в целях налогообложения суммы ТС включить нельзя (п. 19 ст. 270, п. 2 ст. 346.16 НК РФ). Но в бухгалтерском учете отразить можно — с помощью проводок по следующей таблице.

Учет торгового сбора: проводки

Сбор устанавливается в отдельных регионах РФ в отношении торговли через различные объекты (стационарные и нестационарные сети, с залами и без таковых, а также при торговле непосредственно со склада). В данном случае под торговлей понимается оптовая, мелкооптовая и розничная продажа имущества, ценностей через подходящие для этого объекты (магазины, рынки, склады, торговые точки, палатки, киоски, автомагазины, автоматы и т.д.). Деятельность облагается сбором непосредственно с начала ее ведения, то есть с начала использования предпринимателем торгового объекта по назначению. С момента прекращения такого использования обложение деятельности сбором прекращается. Это обязательный местный налог, взимаемый как с физических, так и юридических лиц, имеющих соответствующий налогооблагаемый объект в регионах, где такое налоговое бремя введено.

Когда нужно платить торговый сбор

Сбор подлежит уплате при одновременном выполнении таких условий:

- Деятельность, которой занимается предприниматель, попадает в перечень направлений бизнеса, в отношении которых такой налог установлен;

- Деятельность выполняется на той территории, где сбор введен местными законами.

Предприятия, занимающиеся деятельностью, попадающей под указанные выше два условия, уплачивают сбор в качестве платы за возможность ведения такой деятельности на данной территории.

Платить сбор обязаны все ИП и юрлица, за исключением следующих категорий:

- ИП на ПСН;

- Лица на ЕСХН.

Если на территории МО введен обязательный торговый сбор для розничной торговли, то применять в ее отношении ЕНВД не допускается.

Платить сбор нужно по окончании каждого квартала, крайняя дата для перечисления – 25 число следующего месяца.

Постановка на учет в налоговый орган

Чтобы стать плательщиком сбора, нужно зарегистрироваться в налоговой в виде такого лица. Для этой цели ФНС подготовлен и утвержден бланк уведомления форма ТС-1.

Уведомление передается в отделение ФНС по месту своего учета или по месту расположения объекта, через который осуществляется деятельность, облагаемая торговым сбором. Срок для подачи уведомления – пять дней с начала ведения торговой деятельности, подлежащей обложением торговым сбором. Для исчисления срока берутся рабочие дни.

Уменьшение налога на прибыль на величину сбора

Если ИП или организация встали на учет в виде плательщика сбора, то по окончании каждого квартала, в котором возник налогооблагаемый объект, следует заплатить торговый сбор.

Уплаченная величина сбора позволяет уменьшить налог на прибыль. Такая возможность нейтрализует расходы компании по уплате сбора. Важно при этом, чтобы у компании появилась прибыль, которую можно обложить соответствующим налогом. Если прибыли нет, то уменьшить ее на величину уплаченного сбора не получится.

Сумма уплаченного сбора будет полностью учтена в составе налога на прибыль в том случае, если размер налога, уплачиваемый в местный бюджет с прибыли (по ставке 18% от прибыли) превысит размер перечисленного сбора.

Налог на прибыль также платится ежеквартально в виде авансовых отчислений, но крайняя дата для уплаты – 28 число следующего месяца.

Таким образом, компания сначала проводит исчисление торгового сбора (при наличии соответствующего налогооблагаемого объекта), уплачивает его до 25 числа включительно. После чего проводится сравнение перечисленной величины и авансового платежа по прибыли (часть платежа, рассчитываемая по ставке 18% и уплачиваемая в бюджет МО), если последний превышает уплаченный ранее сбор, то разница доплачивается до 28 числа включительно.

Если налог с прибыли меньше сбора, то доплачивать в местный бюджет ничего не требуется. В такой ситуации за счет обязанности уплатить торговый сбор, величина которого превышает налог с прибыли, возрастает фактическая налоговая нагрузка на предпринимателя.

Учет торгового сбора в бухгалтерии

Организации показывают начисляемые и уплачиваемые налоги на 68 счете, где по кредиту отражаются суммы, подлежащие перечислению, по дебету – уплачиваемые и подлежащие возмещению в пользу плательщика.

68 счет для удобства учета всех разновидностей налогового бремени имеет ряд субсчетов, на каждом из которых ведется учет отдельного налогового обязательства.

Если компания относится к плательщику торгового сбора, то ей нужно на указанном счете открыть дополнительный субсчет, на который будут учитываться суммы рассматриваемого сбора:

- По дебету – уплачиваемые суммы сбора, при этом 68 счет взаимодействует со счетами, отражающими данные о денежных средствах в различном виде;

- По кредиту – начисляемые суммы, который надлежит перечислить в срок в бюджет.

Проводки, отражающие начисление торгового сбора в бухучете, зависят от того, покрывает ли исчисленный налог с прибыли уплаченную величину сбора или нет.

Проводки, когда налог на прибыль больше сбора

Если налог с прибыли достаточно большой, чтобы покрыть собой всю сумму уплаченного сбора, то данный налог можно сократить на всю уплаченную величину. Если сбор, начисленный за текущий год, в этом же году уплачен и принят в уменьшение налога с прибыли, то рекомендуется для начисления суммы сбора к уплате использовать проводку Д68 субсчет «Расчеты по налогу на прибыль» – К68 субсчет «Расчеты по торговому сбору».

По факту перечисления средств проводится запись – Д68 субсчет «Расчеты по торговому сбору» – К51.

Такие проводки будут справедливыми, если процедура исчисления и уплаты проводится одновременно. На практике даты данных процессов различаются – начисление проводится последним числом квартала, а уплата в следующем месяце. В этом случае целесообразно ввести дополнительный счет 76, открыв на нем субсчет «Торговый сбор».

При этом проводки будут выглядеть:

- Д76 субсчет «Торг.сбор» – К68 субсчет «Расчеты по торг.сбору» – проведено начисление суммы сбора за квартал (проводка совершается на последнее число этого периода);

- Д68 субсчет «Расчеты по торг.сбору» К51 – уплачена в бюджет МО начисленная сумма сбора;

- Д68 субсчет «Расчеты по налогу на прибыль» К76 субсчет «Торг.сбор» – показано сокращение начисленного к уплате налога на прибыль на величину уплаченного ранее сбора.

Пример отражения в бухучете

Компания на ОСН расположена в Москве, ведет торговлю через магазин с торговым залом 80 кв.м. Величина сбора с учетом установленных ставок для данного региона составляет 31500 руб. За 1 кв. 10 апреля был перечислен платеж 31500 руб. Величина прибыли за 1 кв. составляет 200000 руб., соответственно, налог на эту прибыль равен 40000 руб., из которых 36000 руб. идут в местный бюджет, налог уплачен 28.04.

Налог в 36000 руб. достаточен для того, чтобы всю уплаченную сумму сбора принять в качестве вычета.

Проводки для данного примера

| Сумма | Дата | Операция | Дебет | Кредит |

| 31500 | 31.03 | Начислен сбор за I кв. | 76.Торг.сб. | 68.Торг.сб. |

| 36000 | 31.03 | Начислен налог с прибыли для перечисления в бюджет Москвы | 99 | 68.Нал.приб. |

| 31500 | 10.04 | Оплачена вся начисленная сумма сбора | 68.Торг.сб. | 51 |

| 31500 | 10.04 | Показано сокращение налога на прибыль на заплаченный за I кв. сбор | 68.Нал.приб. | 76.Торг.сб. |

| 4500 | 28.04 | Доплачена разность начисленного налога с прибыли и уплаченного сбора | 68.Нал.приб. | 51 |

Проводки, когда налог на прибыль меньше сбора

Если за прошедший период аванс по налогу оказывается меньше начисленного сбора, то есть не достаточный для того, чтобы принять в уменьшение всю его сумму, то производится учет торгового сбора в пределах величины аванса за данный период.

Оставшаяся часть сбора может уменьшить аванс по налогу, начисленный с прибыли следующего квартала. Это возможно, так как указанный вид налога исчисляется нарастающим итогом с начала года. Поэтому по окончании следующего квартала считается аванс по налогу с суммы прибыли с начала текущего года, от полученной величины отнимается торговый сбор, уплаченный с начала года, а также его часть, неучтенная в предыдущем периоде в составе авансового платежа.

Торговый сбор, посчитанный за 4 кв., может уменьшить либо годовой налог с прибыли, либо авансовый платеж за 1 кв. следующего года.

В данном случае приходится столкнуться с отложенным налоговым активом (то есть частью отложенного налога, которая уменьшит налоговую сумму с прибыли следующих периодов).

Для учета ОНА применяется 09 счет, на котором дополнительно открывается субсчет «ОНА от торгового сбора». При этом совершается проводка по отражению возникшего ОНА – Д09 субсчет ОНА от торгового сбора – К68 субсчет Расчеты по торговому сбору. С помощью такой проводки показывается начисление сбора за 4 квартал.

Как только данная величина отложенного сбора будет принята к вычету налога на прибыль, произойдет списание ОНА, при этом показывается проводка Д68 субсчет Расчеты по налогу на прибыль – К09 субсчет ОНА от торгового сбора.

Пример, когда налог меньше сбора

Компания, торгующая в Москве, платит ежеквартально сбор 31500 руб. Прибыль за 2016г. составила 600000 руб., соответствующий налог 120000 руб. (из них 108000 платятся в бюджет Москвы). За 4 кв. 2016г. сбор был уплачен 20 января 2017г.

Уплаченный торговый сбор за 2016г. составил 126000руб., что превышает годовую сумму налога, равную 108000 руб. За год к вычету можно принять только сбор в размере 108000. При этом за три первых квартала сбор был принят к вычету в полном размере.

Налог за 2016г. будет уменьшен на величину сбора, равную 108000 – 31500*3 = 13500 (при этом получится, что налог на прибыль за год платить не надо при условии, что уплачен сбор за год в полном размере).

Оставшаяся часть сбора за 4 кв.2016г., равная 31500 – 13500 = 18000, будет уменьшать авансовый платеж за 1 кв. 2017г. При этом также нужно будет учесть торговый сбор за 1 кв. 2017г.

Если предположить, что прибыль 1 кв. составит 400000 руб., а налог с нее 80000 руб. (в том числе 72000 руб. в бюджет Москвы), то проводки будут выглядеть таким образом:

Сумма

Проводки, когда прибыль отрицательная

Если организация не может принять торговый сбор к уменьшению налога с прибыли не в текущем периоде, ни в последующих в силу отрицательной прибыли, то уплаченная сумма сбора признается расходом организации и учитывается в том же порядке, что и все прочие налоги компании.

Соответствующая проводка имеет вид:

- Д44 К68.Торг.сб. – уплаченный сбор признан расходом по обычной деятельности.