Бухгалтерский учет в ресторанах и кафе: нюансы, о которых должен знать владелец

Основная сложность бухучета в ресторане заключается в том, что в рамках одного заведения происходят производство, розничная торговля и предоставление услуг. Важно при регистрации бизнеса правильно выбрать систему налогообложения, т.к. от нее зависят объем и сложность учета, который придется вести.

У нас есть отдельные статьи на эту тему:

«Инвентаризация в кафе, ресторане или баре: кому поручить и что делать с результатами».

«Как вести бухгалтерию общепита в соответствии с актуальным законодательством: объясняют эксперты».

«Бухучет в ресторане, баре или кафе: как выбрать форму собственности и систему налогообложения, чтобы его не вести».

Давайте рассмотрим нюансы организации бухучета в ресторане, которые вам придется учесть в своей работе.

Учет производства в ресторане

Бухгалтерия в общепите больше связана не с торговлей, а с производством: покупкой ингредиентов, их обработкой и продажей в готовом виде как отдельного товара.

Бухучет производства в ресторане сложен. Чаще всего используют метод «партион» — производство и продажа готовой продукции партиями, например, 15 пицц или 10 салатов, где на каждую партию списывается определенное количество отдельных ингредиентов.

Сложность заключается в том, что нужно отслеживать все эти затраты, а еще не забывать про труд персонала, обслуживание оборудования, его износ и т. п. Упростить процесс помогает автоматизация бухгалтерского учета в ресторанах и кафе.

Чтобы в реальном времени вести такой детальный учет по работе заведений, нужно внедрить систему автоматизации, которая будет передавать все данные в вашу бухгалтерскую программу. Чтобы понять, как это работает, попробуйте сервисы PosterPos , IIKO или R-Keeper .

Бухгалтерские приложения не могут обеспечить такой детальный учет, в них нужно вводить всю информацию вручную — это долгий и кропотливый процесс, велики шансы, что данные будут внесены неточно.

Бухучет в ресторане чаще всего ведут в 1С, с ней Poster полностью интегрирован: умеет выгружать накладные, справочники. Вашему бухгалтеру не нужно разбираться в ПО, которым будете пользоваться вы, или ваш управляющий, а он может спокойно работать в привычной системе.

Если не внедрите систему автоматизации в самом начале, организовать корректный и достоверный учет, в том числе налоговый, будет крайне сложно. Чем лучше и функциональнее ваша система, тем меньший объем бухгалтерских работ нужно будет делать.

Надеемся, с налоговым учетом и автоматизацией процессов мы разобрались, поэтому идем дальше, чтобы понять, как вести бухгалтерский учет в ресторанах и кафе.

Договор о материальной ответственности (ДМО)

Это соглашение между работником и заведением общепита где:

- оговариваются обязанности администрации и работника по обеспечению сохранности имущества заведения, с которым работает сотрудник;

- устанавливается материальная ответственность работника за необеспечение сохранности этого имущества.

При этом неполученные доходы (упущенная выгода) взысканию с работника не подлежат. ДМО важен не только для работодателя, которому дает уверенность в том, что продукцию или оборудование не испортят, но и для самого работника, так как он ограждает его от безосновательных подозрений и претензий.

Помимо договора о материальной ответственности к бухучету в ресторанеможно отнести товарные отчеты.

Товарный отчет материально ответственных лиц

Это отчет по движению запасов, товаров и тары. Его составляют в двух экземплярах материально ответственные лица.

К первому экземпляру прикрепляют все приходные, расходные накладные и сдают в бухгалтерию, а второй оставляют у себя.

Периодичность и сроки составления отчета устанавливаются приказом. На практике же в общепите его делают отдельно за каждый день.

Товарный отчет состоит из приходной части, которая заполняется материально ответственным лицом на основании первичных документов, которые подтверждают поступление товара.

Перед составлением отчета все документы должны быть рассортированы как «приход» и «выбытие» товара. Расходная часть заполняется на основании товарных чеков, Z-отчетов и расходных накладных.

Порядок заполнения отчета:

- Титульная страница.

- Суммы остатка товара и тары на начало дня. Остатки должны сходиться с данными на конец дня из предыдущего отчета.

- В хронологическом порядке заполняются данные о поступлении и выбытии товара за день в соответствии с первичными документами, на основании которых делались операции.

- Сумма остатка на конец дня.

С товарными отчетами разобрались, дальше идет одна из самых затратных частей — оплата труда.

Учет оплаты труда

Бухгалтерский учет в ресторанах и кафе включает в себя учет численности работников, отработанного времени и выработки.

Для начала вам нужно определить количество работников, которые будут задействованы на каждом участке, исходя из площади и заполняемости заведения. Кроме того, не забывайте про соблюдение норм охраны труда.

Как правило, это график работы 2 через 2, 40 часов в неделю с отдельной оплатой за вечерние, ночные, праздничные и выходные в соответствии с Трудовым кодексом РФ .

Есть две формы оплаты труда, которые чаще всего применяются в общепите:

- Повременная: расчет заработной платы производится исходя из оклада или тарифной ставки за фактически отработанное время.

- Повременно-премиальная: зарплата состоит из оплаты труда за фактически отработанное время и премии (месячной или квартальной) за качественное выполнение работ и оказание услуг.

Отдельная тема — официальное оформление отпусков и больничных. Нужно составить график отпусков на каждого сотрудника, издать приказ на отпуск и выплачивать отпускные за три дня до начала отпуска.

Начислим зарплату и рассчитаем обязательные отчисления в госфонды!

Так мы постепенно приближаемся к самой трудоемкой, требующей особого внимания бухгалтера, задаче — учету результатов инвентаризации в кафе или ресторане.

Инвентаризация в ресторане, баре или кафе

Как правило, инвентаризация проводится каждое первое число месяца, перед ней обязательно нужно проводить все приходные и расходные документы.

Если у вас бар, то инвентаризацию управляющему или иному ответственному лицу лучше проводить вместе со старшим барменом. На кухне инвентаризация проводится с шеф-поваром и технологом.

После проведения инвентаризации данные в кафе или ресторане обрабатываются, и остатки вводятся в систему учета. Все полуфабрикаты по кухне и бару раскладываются на отдельные составляющие и добавляются к фактическому остатку.

Дальше проводим анализ результатов инвентаризации в ресторане, кафе или баре. Если есть расхождения или другие вопросы, делаем проверку прихода–расхода, технологической карты, процента обработки продукта. Если есть ошибка, ее нужно обязательно исправить, чтобы не вносить неверные данные в систему. Потом вы можете забыть про это и только усугубите проблему.

Если возник вопрос по проценту потери при первичной обработке продукта:

- проводим дополнительную проработку;

- создаем акт проработки и пересчитываем процент потери.

Если проблема в техкарте, тогда делаем дополнительную проработку блюда и пересчитываем весь расход по задействованным продуктам за период.

Также существует частичная инвентаризация в ресторане, которая проводится для проверки одной категории товаров, если при исправлении всех недочетов все равно остается недостача или излишек.

Учет сырья, товаров, тары на складе и в бухгалтерии

Бухгалтерский учет в ресторанах и кафе включает в себя также фиксацию поступлений товаров и сырья, их оценку. Все начинается, с оформления договоров по запросу от заведения к поставщику.

Поставщик должен отправить заказчику:

- два экземпляра договора;

- уставные документы предприятия;

- прайс;

- санитарные сертификаты на продукцию;

В договоре с поставщиком важно указать:

- сроки поставки после заявки;

- время доставки;

- порядок компенсации при нарушении этих сроков;

- сроки оплаты и отсрочки оплаты продукции;

- порядок компенсации при просрочке оплаты;

- условия возврата неликвидной продукции и возмещение в таких случаях.

Работа с закупщиком, деньги ему нужно выдавать только под отчет. В конце дня закупщик заполняет авансовый отчет на основании чеков и товарных накладных, после чего сдает остаток либо ему возвращают перерасход.

Как показывает практика многих успешных заведений, можно работать и с поставщиками, и с закупщиком. Периодически поставщики не успевают привезти продукцию вовремя и закупщик может спасти ситуацию. К тому же, нужные позиции иногда выгоднее купить на рынке или в супермаркете.

Наравне с поставками вашему бухгалтеру или вам, если не собираетесь никому доверять свою бухгалтерию, придется учитывать списания. Это могут быть:

- порча;

- питание персонала;

- угощение гостя;

- проработка блюд для ознакомления официантов, фотографий и так далее;

- проверка вкусовых качеств блюда;

- проверка веса блюда;

- проверка соблюдения санитарных норм (для СЭС) и т.д.

Как бухгалтеры рассчитывают рентабельность заведения?

Вариант 1: чистую прибыль заведения разделить на сумму всех расходов и умножить на 100% (рентабельность затрат).

Вариант 2: сумму балансовой прибыли разделить на стоимость активов и умножить на 100% (рентабельность активов).

Доверьте бухучет в ресторане, кафе или баре Фингуру! Вы получите в свое распоряжение троих бухгалтеров (по зарплатам, первичке и налогам) с опытом работы в сфере общепита и пониманием всех важных нюансов.

Учет в ресторане

Автоматизация учета в ресторанах — это принципиальный момент для ведения успешного бизнеса.

Вы наверняка согласитесь с тем, что ресторанный бизнес – это не просто вкусная еда и хорошее обслуживание. За его внешним великолепием, опрятностью и атмосферой, скрывается работа специалистов, которые собирают данные о каждом аспекте жизни заведения.

Учет в ресторане ведётся по разным статьям: от количества израсходованных продуктов сквозь бухгалтерский учет, включающий и зарплату повара. Все эти данные обрабатываются и поступают на стол директору, которому, в свою очередь, предстоит с ними разобраться и решить, какие вносить коррективы.

Современные технологии программ Iiko помогают ускорить процесс учета в ресторане и свести к минимуму трудозатраты руководства и персонала.

Как это происходит

Благодаря уникальной эффективности, изо дня в день программа для учета ресторанов Iiko работает на рост дохода и снижение расходов в вашем бизнесе. Помощь в обслуживании клиентов, выверенный финансовый и управленческий учет, отсутствие хищений – вот то, что гарантированно принесет вам система Iiko !

Сама программа представляет собой систему удобных и незаменимых инструментов, позволяющих руководителю и бухгалтеру не только вести учет продуктов в ресторане, но и контролировать каждую мелочь вроде музыкального оформления или количества спиртного в баре на данный момент времени.

Существует модификация Iiko RMS, созданная специально для работы с отдельными ресторанами. Другая версия системы — Iiko Chain. Это решение для автоматизации целой сети заведений. Обе они отлично функционируют, ведь их история — это путь многолетней доработки и постоянных улучшений.

Подробнее о системе, с помощью которой Вы автоматизируете учет.

Наиболее ярким примером удобного функционала Iiko является то, что в момент совершения заказа информация сразу же передается на кухню или в бар, а сумма оплаты автоматически поступает в финансовую отчетность, доступную для контроля. Кроме того, Iiko позволяет вести динамичный и планомерный товарный учет в любом заведении. Никаких задержек во времени!

Преимущества Iiko перед альтернативными системами

Сокращает расходы на автоматизацию в ресторанном бизнесе

Вам не нужно тратить деньги на дополнительные программы автоматизации заведения: Iiko обеспечит надежное управление как отдельно взятого ресторана, так и большой сети общественного питания с ее складскими вопросами, кадровыми и финансовыми делами, а также видеонаблюдением. Благодаря этой системе у вас появится прозрачный, доступный и легко управляемый инструмент для ведения учета и управления рестораном.

Управленческий и финансовый контроль

Весь управленческий учет в ресторане ведется в режиме реального времени, а отчеты формируются нажатием одной кнопки. Удалённый доступ? Да, есть. И с большими возможностями управления учетом.

Платформа 1С и iiko отлично интегрированы. Вы оцените легкость, с какой программа обменивается данными, в том числе бухгалтерского учета.

Интеграция программы Iiko c 1С — это отличный путь к упрощению бухгалтерского учета и подготовки отчетности. Повторно вводить данные не нужно, просто подключитесь к типовой конфигурации 1С и экономьте время.

Система позволяет серьёзно облегчить количественно – суммовой учет, увеличить скорость и минимизировать ошибки. Высокая степень интеграции системы помогает свести к минимуму лишние бухгалтерские операции (например, старт обмена данными между сервисами системы) и возможные несогласованности в работе разных компонентов. «Под капотом» всё работает слаженно, ничто не мешает заниматься делом.

Приведём пример. Известная распространённая проблема, которая делает бухгалтерский учёт более трудоёмким и менее качественным — это отклонение фактического расходования продуктов от нормативов. К этому вопросу могут прибавляться и некачественная первичная документация, в которой зафиксировано товарное движение. В отличии от аналогов, Iiko автоматизирует эти процессы. Система помогает пересчитать данные списания по ТТК автоматически, при изменении норм закладки уже задним числом. Это позволяет вести точный учет по всей бухгалтерской и иной деятельности, владея подтверждёнными данными наличествующих и израсходованных продуктов. Кстати, не каждый пользователь сможет провести подобную операцию — только тот, кому даны специальные права на доступ.

Управление персоналом: мотивация и расчет зарплаты

Полностью прозрачная и удобная система Iiko Personnel помогает эффективно управлять сотрудниками даже удалённо. Благодаря автоматическому отслеживанию работы подчиненных, а так же гибкому мотивационному блоку, вы создадите настоящую команду профессионалов. Каждый сотрудник сможет получить отчёт по собственной работе, осознав критерии своей эффективности. Ведь программа включает механизм автоматического учета, а так же начисления премий и штрафов.

Повышенный комфорт для клиентов

Iiko делает все для комфорта ваших посетителей. Система не только увеличивает быстроту обслуживания, но и позволяет автоматически задавать музыкальное сопровождение в ресторане. А это, согласитесь, немаловажный штрих, помогающий не только сформировать общее впечатление о заведении, но и создать положительный настрой у клиентов. Наверное, вы согласитесь, что в ресторанном учете не бывает мелочей. Важно буквально всё.

Видеонаблюдение в режиме онлайн

Уникальные инструменты Iiko VideoSecurity позволяют добиться наилучшей управляемости бизнесом. Каждое событие в системе (покупка, заказ, оплата и так далее) связано с соответствующим файлом видео-записи, доступным по щелчку мышки.

Поэтому программа Iiko — незаменимый помощник, помогающий Вам в ресторанном учете и позволяющий контролировать все производственные процессы из любой точки мира, а при возникновении инцидента сразу найти виновного.

Удобство и высокая скорость обработки информации

Бухгалтерский учет в порядке. Все клиенты обслужены и довольны. Возросшая эффективность учета и качество сервиса создают обстановку умиротворения. Только бармен бросает здесь бутылки.

Iiko нет равных по скорости работы и удобству интерфейса. Благодаря продуманному расположению окон на pos-мониторе даже неопытный сотрудник тратит в несколько раз меньше времени на работу с заказом, а клиент получает блюда вовремя.

Управление ресторанной сетью

Новейшие инструменты в программе Iiko для управления сетью заведений — это разнообразные типы технических карт, сбор данных о продажах, клиентах и персонале, автоматическое обновление ассортимента в меню, единая база по заказам и эффективное управление складом.

Как установить iiko

Просто позвоните нашим специалистам, и мы поможем вам не только установить программы для учета в ресторане, но и подобрать необходимое POS оборудование – мониторы и моноблоки, оборудование для кассы, системы вызова официантов и многое другое.

После достижения всех договоренностей (количества и объема работ, суммы заказа) и оплаты к вам приедут специалисты, которые установят всю технику, проведут необходимые настройки, покажут, как работает система, как разобраться в учете. Наши сотрудника научат Вас пользоваться iiko так же умело, как Вы орудуете вилкой и ложкой.

Кроме того, вы можете заключить договор на техническое обслуживание Iiko , чтобы всегда быть уверенными в том, что в случае неполадок помощь придет оперативно и в срок.

Десятки российских компаний уже убедились – с «РестоУчет» и Iiko работа, контроль за деятельностью заведения, управление и даже бухгалтерский учет в ресторане станет удобным и простым!

2.1.3. Учет продуктов на производстве (кухне)

2.1.3. Учет продуктов на производстве (кухне)

На основании ежедневно разработанного и утвержденного руководителем предприятия Плана– меню (унифицированная форма № ОП-2, утвержденная постановлением № 132) заведующий производством (бригадир) составляет требование на необходимые продукты. Требование составляется с учетом потребности в сырье (продуктах) на предстоящий день и остатков сырья (продуктов) на начало дня. Требование служит основанием для выписки накладной на отпуск сырья (продуктов) из кладовой.

Дополнительный отпуск продуктов из кладовой на производство (кухню) в течение дня может производиться по дополнительным требованиям.

Поступающие на производство (кухню) продукты передаются под отчет заведующему производством или бригаде материально ответственных лиц.

Определение цен, по которым реализуются изделия кухни, производится на основании калькуляции, составляемой в так называемых калькуляционных карточках. Калькуляционные карточки (унифицированная форма № ОП-1) регистрируются в специальном журнале.

В ресторанах, кафе, реализующих в дневное время кухонную продукцию с добавлением более низкой единой наценки, а в вечернее время – более высокой наценки, начисляются две цены: для работы в дневное время с меньшим показателем наценки и в вечернее время с большим показателем наценки.

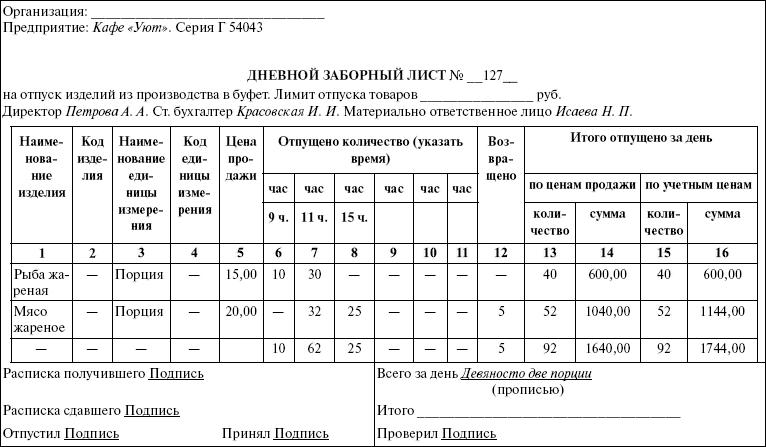

Оформление отпуска готовых изделий из производства на раздачу зависит от расположения раздаточной. Если раздаточная отделена от производства, то отпуск готовых изделий кухни на раздачу оформляется посредством дневных заборных листов (унифицированная форма № ОП-6).

Бланки дневных заборных листов выдаются бухгалтерией предприятия, как правило, заведующему производством ежедневно (накануне дня торговли) отдельно на каждого получателя продукции в двух экземплярах и регистрируются в специальном журнале по следующей форме:

• номер по порядку;

• дата выдачи заборного листа;

• номер заборного листа;

• номер буфета, палатки, ларька;

• фамилия и инициалы материально ответственного лица (получателя);

• расписка материально ответственного лица в получении бланка заборного листа.

Дневной заборный лист подписывается руководителем предприятия и главным бухгалтером после его выписки, но до отпуска блюд (изделий) кухни (образец 1).

Если раздаточная не отделена от производства, то материальную ответственность за готовые изделия несут работники производ ст-ва. В этом случае наименование и количество изделий, переданных с производства на раздачу, обычно регистрируют в контрольном журнале в оперативном порядке или допускается составление акта о продаже изделий кухни за наличный расчет.

Основанием для списания стоимости продуктов (сырья), израсходованных на приготовление собственной продукции, и величины выручки, полученной от продажи этой продукции, служит специальная форма товарного отчета для организации общественного питания. Данный документ называется „Ведомость учета движения продуктов и тары на кухне“ (форма № ОП-14, утвержденная постановлением № 132).

Этот документ выполняет такую же роль, как и товарный отчет в торговой организации, служит для контроля над движением продуктов и поступлением выручки. Заполняется данная ведомость ежедневно, как правило, заведующим производством, в двух экземплярах, один из которых сдается бухгалтеру под роспись, а второй остается у материально ответственного лица.

Дневной заборный лист

К данному документу прилагается план-меню и один экземпляр меню для посетителей.

Остаток на начало дня переносится из предыдущей ведомости, в приходной части ведомости отражается фактическое поступление продуктов (сырья) на кухню. Стоимость продуктов отражается в учетных ценах. Фактическое поступление сырья отражается на основании документов на выдачу продуктов со склада (накладные, требования, заборные листы).

Расходная часть формы № ОП-4 представляет собой раздел, отражающий выручку от реализации продукции, изготовленной на кухне.

Графа „Сумма фактической реализации“ заполняется на основании „Акта о реализации готовых изделий кухни за наличный расчет“ (форма № ОП-12) и других документов, прикладываемых к ведомости. В графе „Стоимость по учетным ценам“ отражается стоимость продуктов по учетным ценам, использованным для изготовления продукции, согласно калькуляционным карточкам.

Остаток продуктов на конец дня представляет собой величину незавершенного производства.

Строка „Фактический остаток“ заполняется при проведении инвентаризации на конец дня. Выявленные расхождения (недостачи или излишки) представляют собой перерасход или экономию продуктов при изготовлении блюд по сравнению с нормами вложения продуктов, предусмотренные сборниками рецептур.

В соответствии с методическими рекомендациями по учету издержек обращения организации общественного питания отражают стоимость продуктов питания, израсходованных на производство изделий кухни, на счете 20 „Основное производство“. Все остальные расходы учитываются на счете 44 „Расходы на продажу“.

Остаток по счету 20 „Основное производство“ представляет собой остаток сырья и полуфабрикатов, находящихся на кухне.

Пример 1

ООО „Бригантина“ (кафе) приобрело у поставщика продуктов на сумму 177 000 руб. Все продукты были переданы в производство (на кухню). Согласно учетной политике для целей бухгалтерского учета продукты учитываются по фактической себестоимости. Начисление торговой наценки и НДС производится при передаче сырья на кухню. На все продукты установлена единая торговая наценка в размере 15 %.

В учете были сделаны следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

– 150 000 руб. – оприходованы продукты по фактической себестоимости;

ДЕБЕТ 19 КРЕДИТ 60

– 27 000 руб. – НДС по приобретенным продуктам;

ДЕБЕТ 20 КРЕДИТ 41

– 150 000 руб. – переданы продукты в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 22 500 руб. – начислена торговая наценка при передаче продуктов в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 31 050 руб. ((150 000 руб. + 22 500 руб.) Ч 18 %) – начислен НДС при передаче продуктов в производство.

Таким образом, стоимость продуктов, отпущенных в производство, по продажным ценам составит 203 550 руб. (150 000 руб. + 22 500 руб. + 31 050 руб.).

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

2.1. Учет продуктов (сырья) и товаров

2.1. Учет продуктов (сырья) и товаров 2.1.1. Складской учет продуктов (сырья) и товаров Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания осуществляется на счете 41 „Товары“, к которому предприятие может открыть субсчета, например:• 41 субсчет „Товары

2.1.1. Складской учет продуктов (сырья) и товаров

2.1.1. Складской учет продуктов (сырья) и товаров Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания осуществляется на счете 41 „Товары“, к которому предприятие может открыть субсчета, например:• 41 субсчет „Товары на складе“;• 41 субсчет „Продукты

2.1.4. Учет продуктов в кондитерских цехах

2.1.4. Учет продуктов в кондитерских цехах Учет сырья и готовых изделий в самостоятельных кондитерских цехах ресторанов, кафе, не входящих в состав кухни и отвечающих только за изготовление кондитерских изделий, ведется обособленно по каждому материально ответственному

2.1.5. Учет продуктов в цехах по производству полуфабрикатов

2.1.5. Учет продуктов в цехах по производству полуфабрикатов Учет продуктов в цехах по производству полуфабрикатов (мясных, рыбных, овощных и других) целесообразно организовать в разрезе материально ответственных лиц (бригад) по наименованиям, сортам (категориям),

Тип продуктов 1: Товары

Тип продуктов 1: Товары Поговорим о первом типе продуктов, который можно продавать, – о товарах. Разберем несколько источников, где можно брать товары для продаж. Первый источник – это Китай. Я расскажу вам о таком способе продаж, который называется дропшиппинг, и о том,

Тип продуктов 2: Услуги

Тип продуктов 2: Услуги Услуги хороши тем, что у них, как правило, очень большая, просто огромная маржа (наценка). Ведь обычно затраты на производство какой-то услуги очень низкие, и услуги очень хорошо окупаются. Часто бывает так, что траты на производство услуги составляют

Тип продуктов 3: Лиды

Тип продуктов 3: Лиды Третья категория продуктов после товаров и услуг – это лиды. Лиды – это фактически контакты потенциальных клиентов. По крайней мере, я рассматриваю лиды именно в таком контексте. Допустим, фирма занимается страхованием, а значит, этой фирме было бы

Основные правила ведения бухгалтерского и налогового учета в общепите

Основные правила ведения бухгалтерского и налогового учета в общепите

Особенности ведения бухгалтерского учета в ресторанах и кафе

Пожалуй, основная сложность ведения бухгалтерского учета в ресторане в том, что в одном заведении проходит три параллельных процесса, учет которых вам нужно вести: производство, розничная торговля и предоставление услуг.

Но не все так сложно. Главное, на начальном этапе разграничить тип вашего бизнеса: малый бизнес — с одной стороны, крупный — с другой. От этого зависит выбор системы налогообложения, а следовательно, и дальнейший бухгалтерский учет.

Налоговый учет в ресторане

Система налогообложения зависит от категории заведения. Например, если у вас кофейня, пиццерия или кафе без продажи подакцизных товаров, лучше всего вести учет на специализированных режимах налогообложения.

Специальные режимы — это упрощенная система (УСН) или патент. Есть две разновидности УСН: «Доходы минус расходы» и «Доходы». Для малого бизнеса популярна модель УСН «Доходы».

Малый бизнес организовывают в виде ИП или ООО. Здесь и есть главное отличие ведения учета: общество с ограниченной ответственностью должно вести бухгалтерский учет, помимо налогового, а индивидуальным предпринимателям это делать необязательно, что существенно упрощает их жизнь.

Если вы планируете заведение со всеми комплексами, то это скорее всего будет общая система юридического лица.

Индивидуальный предприниматель

Начнем с индивидуального предпринимателя. При выборе ЕНВД или патента вы должны вести только налоговый учет, а именно «Книгу доходов и расходов предпринимателя», где нужно фиксировать только суммы доходов. А вот ваши расходы в рамках этих режимов налоговую не интересуют вообще.

Доходы учитывают при этих режимах кассовым методом: все, что приходит на расчетный счет от покупателей, считается доходом, за исключением некоторых случаев — например, при возвратах от подотчетного лица или от поставщика, когда мы заплатили какую-то сумму, а потом поставщик возвращает нам деньги, потому что не смог выполнить поставку; но это уже не покупатели или гости, а другие люди, с которыми вы сотрудничаете.

В итоге задача предпринимателя, ресторатора — вести только учет доходов, что сделать достаточно просто. Вам даже не нужно какое-то специализированное программное обеспечение, требуется просто подсчитать суммы по банковским выпискам и по кассе.

Общество с ограниченной ответственностью

Что же касается ООО, то здесь придется вести также полноценный бухгалтерский учет. Налоговый учет ведется, как и у ИП.

Главная головная боль — формирование регистров бухгалтерского учета, или, как их еще называют, «проводок». Их нужно делать на каждую хозяйственную операцию:

- приобрели товары у поставщика;

- продали товары;

- выплатили зарплату;

- уплатили налоги;

- рассчитали или начислили налоги и т. д.

На любой факт хозяйственной деятельности нужно формировать реестры и отражать в соответствующих отчетах.

Помимо этого, сдаются еще бухгалтерский баланс и отчет о финансовых результатах. В этом отчете отражаются основные показатели бизнеса на 31 декабря:

- состояние активов: оборудование для производства и торговли, мебель и т. п.;

- сколько денег в остатках, сколько вам должны покупатели;

- информация о пассивах: задолженностях и источниках дохода.

Еще есть такое понятие, как дебиторская задолженность. Сейчас объясним, как она может возникнуть, на примере.

Допустим, вы получили что-то от поставщика, но еще не заплатили ему — вот это и отражается в пассиве баланса. Или учредители внесли какую-то сумму изначально на приобретение оборудования, все это — нераспределенная прибыль и убыток.

Ко всеобщему сожалению предпринимателей, подобная отчетность ценности для них не имеет. Но вы обязаны это делать, так как это часть бухгалтерского учета, а ваш бизнес — юридическое лицо.

Налогообложение для ресторана

Как правило, большинство рестораторов выбирают УСН «Доходы минус расходы» или основную систему. Часто бывает, что бизнес такой крупный, что и выбора толком и нет, потому что пороговое значение по выручке за год составляет 150 млн рублей и, если вы зарабатываете больше, упрощенную систему выбрать уже нельзя и приходится становиться на основную.

УСН «Доходы минус расходы» выбирают, чтобы банально заплатить меньше налогов. Когда у вас доля дохода, а именно чистой прибыли от общей выручки, небольшая, до 30%, то это действительно выгодно. Зачем платить 6% от всей выручки, если вы можете заплатить 15% от чистой прибыли, ведь в таком случае на оплату налогов уйдет почти в 2 раза меньше денег, чем было бы на основной системе.

Но есть и обратная сторона такой формы налогообложения: дополнительная нагрузка с ведением учета. Расчеты ведутся как кассовым методом, так и начислением. То есть вам придется считать не только доходы, но и расходы, которые считать гораздо сложнее, чем на основной системе.

Нужно учитывать три фактора:

Обязательно соблюдение всех трех факторов, чтобы вы могли записать это в расходы.

Например, вы купили бутилированное пиво у поставщика → продали его гостю в заведении → получили деньги.

Если следовать логике, вот они — наши расход и доход, так как мы сами ничего не производили, а лишь перепродали товар. Но это будет расходом, только при условии, что мы уже расплатились за это пиво с поставщиком.

Так как зачастую у поставщиков есть условия с отсрочкой платежа на месяц или даже три, выходит, что формально мы не расплатились с ним.

В таком случае у нас есть доход, так как деньги мы получили, но расхода нет. И как только мы расплатимся за это пиво, именно в момент оплаты поставщику можно и нужно сделать запись в книге расходов и доходов, что оплата за это конкретное пиво прошла.

Представляете, как держать это постоянно у себя в голове? Это довольно сложно, поэтому такой вид учета требует дополнительного оборудования, как минимум системы учета.

Также стоит учитывать и факт получения товара по накладной. Потому что может возникнуть еще одна неприятная ситуация, с которой могут столкнуться рестораторы.

Например, вы проводите оплату поставщикам, но товары еще получаете, а продаете гостям товар из старых запасов. Пока вы не получите товар, это не будет расход, как и когда вы оплатите и получите товар — это тоже не расход, пока вы не продали его. Это касается не только товаров, но и ингредиентов для полуфабрикатов: только в момент отгрузки (продажи) гостю готовой продукции вы сможете записать это как расход.

Прежде чем выбирать УСН «Доходы минус расходы», вам нужно нанять квалифицированных бухгалтеров и приобрести необходимое ПО, которое позволит отслеживать все изменения по этим номенклатурам, выявлять их себестоимости и проверять соблюдение всех трех факторов.

Основная система налогообложения

Что касается основной системы налогообложения, то здесь используется чистый метод начисления. Не нужно следить за движениями денежных средств — только отчитываться о движении товаров.

Например, вы получили товары по накладной и оприходовали их на склад, дальше продали товары гостю. В этот момент происходит одновременно отражение выручки и себестоимости, и все сразу же списывается в расходы. Неважно, был ли он оплачен поставщику, он всегда уходит в затраты по себестоимости. Полегче, чем при УСН, не правда ли?

Но на основной системе вас ждет еще НДС — возвратный налог. Он всегда заложен в цену товаров, и у вас в заведении будет считаться только как разница между входящей и исходящей величиной этого процента (с 2019 года — 20%). То есть это процент налога от закупочной цены и этот же процент от цены при продаже.

Как мы уже сказали, сложность бухгалтерского учета есть только для ООО.

ИП ведут бухучет в ресторане только для себя или для кредиторов, банков и инвесторов, чтобы предоставить им бухгалтерский баланс. Иногда это очень помогает при кредитовании.

В самом начале новости мы отметили, что в общепите сходятся три процесса, которые требуют учета. Про розничную торговлю мы уже рассказали, теперь речь пойдет про производство.

Учет производства в ресторане

Общепит связан больше не с торговлей, а именно с производством. Вы покупаете ингредиенты, преобразовываете их и продаете в готовом виде как отдельный товар.

А учет производства довольно сложен. Чаще всего используют метод «партион» — производство и продажа готовой продукции партиями, например 15 пицц или 10 салатов, где на каждую партию списывается определенное количество отдельных ингредиентов.

Сложность состоит в том, что вам нужно отслеживать все эти затраты, а еще не забывать про труд персонала, обслуживание оборудования, его износ и т. п. Для этого и нужна автоматизация бухгалтерского учета в ресторане.

Чтобы в реальном времени вести такой детальный учет по работе заведений, стоит внедрять систему автоматизации, которая будет передавать все данные в вашу бухгалтерскую программу.

Если не внедрите систему автоматизации в самом начале, организовать корректный и достоверный учет, в том числе налоговый, будет крайне сложно. Чем лучше и функциональнее ваша система, тем меньший объем бухгалтерских работ нужно будет делать.

Надеемся, с налоговым учетом и автоматизацией процессов мы разобрались, поэтому идем дальше, чтобы понять как вести бухгалтерский учет в ресторане

Основной документооборот в ресторане

Какие документы должны быть в ресторане?

Для запуска ресторана, согласно требованиям 54-ФЗ, вам нужно заключить договор с ОФД (оператором фискальных данных) и собрать документы для фискализации, в том числе и на фискальный регистратор. Также обязательно понадобятся документы:

Отдельно идут все договоры с третьими лицами (например, если вы арендуете помещение под ресторан). Но на этом организация бухгалтерского учета и отчетности в ресторане не заканчивается, поэтому идем дальше.

Договор аренды помещения для ресторана

В договоре аренды важно указать:

- сроки оплаты;

- ценообразование аренды за квадратный метр и ее изменение;

- периодичность изменения арендной платы (повышения) и к чему оно привязывается;

- правила использования арендуемого помещения;

- сроки и возмещение при расторжении договора со стороны арендодателя либо арендатора.

Ценообразование в ресторане

Для начала разберемся, как формируется цена на блюдо, точнее, как это будет выглядеть для вашего бухгалтера, ведь для бухучета цена складывается из огромной совокупности факторов:

Не забывайте, что цена также сильно зависит от концепции, ценового сегмента, целевой аудитории и общей ситуации на рынке общепита. Если заведение демократичное и рассчитано на большой оборот, то и цена будет ниже, с расчетом на более состоятельную ЦА цена вырастет и т. д.

Что делать, если сменился поставщик или изменились цены?

Как правило, все цены на рынке приблизительно одинаковые, никто не хочет терять прибыль, поэтому участники рынка стараются не демпинговать, а привлекать клиентов качеством продукции и сервисом, условиями сотрудничества.

К тому же стоит каждый месяц составлять отчеты о рентабельности и продаже продуктов и после этого корректировать цены.

Что делать, если продукты испортились?

Специально для этого в бухгалтерском учете есть списание продуктов на порчу. Такие списания обычно закладываются и в себестоимость в отчете о финансовых результатах.

Как определить ассортимент блюд?

Чтобы составить план-меню, для начала нужно выбирать категорию, формат заведения (кафе, ресторан, кальянная, столовая и т. д.). Потом вы анализируете рынок блюд и, ориентируясь на статистику, вводите самые популярные позиции, добавляя новые блюда из других стран. Дальше смотрят по статистике продаж: что идет, а что нужно убрать или заменить.

Установление нормы вложения сырья

Нормы обычно устанавливаются на основании сборника рецептур или самостоятельно через так называемый акт проработки, когда у вас большая недостача и процент нормы сборника существенно отклоняется от процента обработки сырья по факту.

Правила хорошего учета в общепите: от поставки продуктов до приготовления и продажи блюда

Гость ресторана заказывает солянку, но на кухне уже нет бекона и маслин, и официанту приходится предлагать замену. Чтобы сохранить клиентов и выручку, заведению нужно всегда знать, сколько продуктов ушло на готовку, сколько осталось, и какие закончатся быстрее. Контур.Маркет помогает следить за остатками онлайн и в автоматическом режиме.

- Как учитывать приход

- Как учитывать расход

- Готовые блюда, привезенные от поставщика

- Блюда, приготовленные в заведении

- Ингредиенты для собственных блюд или коктейлей

- Полуфабрикаты и заготовки

- Модификаторы

- Где анализировать сводную статистику

Здесь расскажем, как учитывать блюда, ингредиенты, полуфабрикаты и расходники в общепите. Для этого нужно знать, как заведения разного формата создают в Контур.Маркете технологические карты блюд. Возможно, вы сначала захотите почитать о техкартах, а после — вернуться в эту статью про учет.

Как учитывать приход в Контур.Маркете

Основу учета составляют приходные накладные: на продукты, напитки, расходные материалы. Документы могут приходить в бумажном и электронном виде. В Контур.Маркете есть решение для обоих вариантов.

Коротко об отличиях. Данные с бумажных накладных нужно самостоятельно переносить в Маркет. А данные с электронных накладных переносить не нужно, они поступают в оцифрованном виде.

Бумажные накладные можно оприходовать двумя способами.

Первый способ: создать черновик накладной и вручную перенести в нее наименования продуктов, количество, закупочную цену и другие данные. В кофейне со скромным ассортиментом на это может уйти пара часов, в ресторане — все четыре.

Второй способ в три раза быстрее: отсканировать накладную и загрузить скан в Маркет. Сервис распознаёт товары на снимке и сопоставляет с каталогом ингредиентов. Остается проверить сопоставление и сохранить документ. Чем чаще пользователь загружает накладные, тем выше процент распознавания, потому что система запоминает результаты и постоянно обучается.

Электронные накладные требуют разного подхода. Зависит от вида товара и источника накладной.

Из ЕГАИС автоматически приходят накладные на алкоголь. Их можно принять, отклонить или принять с расхождением — это ответ в ЕГАИС, а не оприходование. Баланс в ЕГАИС и товароучет в сервисе — два разных процесса. На основе ЕГАИС-накладной Маркет создает товароучетную накладную, ее то и нужно оприходовать, чтобы сервис пересчитал остатки.

Из ФГИС «Меркурий» приходят ветеринарные сопроводительные документы (ВСД). Если подтверждаете поставку, нужно погасить ВСД. На его основе Маркет создает товароучетную накладную, оприходуйте ее, и сервис обновит текущие остатки продуктов.

От оператора электронного документооборота (ЭДО) приходят универсальные передаточные документы (УПД). Они могут быть на любые товары от поставщика, который подключен к ЭДО, например, к Диадоку. Если заведение работает в Маркете с маркированными товарами, получится приходовать накладные, созданные автоматически на основе УПД. Скоро такая возможность появится и у тех заведений, которым с маркировкой работать не нужно.

Что произойдет, как только оприходуете накладную в Маркете.

- Сервис пересчитает количество продуктов и расходников с учетом нового поступления: остатки отобразятся в списке накладных, списке продуктов, в карточке каждого ингредиента и много где еще.

- Автоматически пересчитается себестоимость блюд, в которых есть ингредиенты из проведенной накладной.

- Обновятся отчеты о движении товаров, об остатках и товарный отчет.

- Маркет автоматически отправит накладные в 1С и сервис Контур.Бухгалтерия, чтобы ваш специалист мог использовать готовую первичку для бухгалтерской и налоговой отчетности.

Заведение общепита всегда будет иметь свежие данные об остатках, если учетная система правильно считает не только приход, но и расход.

Как учитывать расход

С помощью Контур.Маркета вы можете следить за расходом блюд, ингредиентов, заготовок, полуфабрикатов и расходных материалов. Обо всем по порядку.

Готовые блюда, привезенные от поставщика

Закусочная продает разогретые пирожки, пиццу, бутерброды и напитки в бутылках. Все это закупает в готовом виде раз в два дня.

Когда бутерброд продают на кассе, Маркет получает эти данные и вычитает с бутербродных остатков 1 штуку. Актуальное количество отражает карточка товара, общий список товаров и отчет об остатках.

Если бутерброд испортился, потерял товарный вид или есть другая причина его не продавать, надо его снять с баланса. Для этого в Маркете оформляют акт списания. Отметим, что Контур.Маркет помогает списывать и на цеховое питание.

Блюда, приготовленные в заведении

Кафе продает фирменные кексы, которые пекут на собственной кухне. Хозяин следит, сколько выпечки продается, а сколько осталось. Так он сможет вовремя заказать пекарю новую партию кексов.

Кафе нужно учитывать не только расход каждого ингредиента (об этом в следующем разделе), но и расход готовых кексов.

Для этого в технологической карте «Кекс фирменный» включаем настройку «Вести учет остатков готового блюда».

Теперь Маркет будет списывать ингредиенты по факту приготовления блюда, а не его продажи. Факт приготовления оформляется Актом производства. Вот как он будет выглядеть для кекса:

Когда кекс продадут на кассе, Маркет спишет с остатков готовое блюдо «Кекс фирменный». Ингредиенты при продаже не спишутся, потому что сервис их уже вычел, когда вы провели Акт производства.

Кафе может включить учет остатков блюд только для тех блюд, для которых это нужно. В общем списке блюд такие блюда будут указаны с остатком и без наценки. У остальных блюд отображается наценка, остаток не указан.

Почему не указана себестоимость и наценка при включенном учете остатков блюд

Одно и то же блюдо готовят в разное время из ингредиентов с разной закупочной ценой, поэтому себестоимость все время меняется, а значит, и наценка. Если нужно следить за рентабельностью таких блюд, пользуйтесь отчетом о продажах и прибыли за период.

Ингредиенты для собственных блюд или коктейлей

Ресторан в меню указывает калорийность, содержание белков, жиров и углеводов (КБЖУ). Гостям предлагают около 30 блюд: пиццу, салаты, шашлык, гарниры… Есть ингредиенты, которые идут сразу в несколько блюд, их нужно заказывать у поставщика чаще и больше. А есть васаби и другие продукты с низким расходом, которые ресторан заказывает раз в месяц или реже.

Помимо учета готовых блюд (об этом в предыдущем разделе) ресторану нужно учитывать расход каждого ингредиента.

Что влияет на данные об остатках ингредиентов в Маркете:

- напрямую — использование продуктов для готовки блюд,

- косвенно — потери при ужарке, уварке и других способах обработки продуктов.

Использование продуктов для приготовления. Эти данные сервис считает на основе технологической карты и данных о продаже с кассы.

В техкарте достаточно указать количество ингредиентов, и сервис автоматически рассчитает себестоимость. Если для ингредиентов выбраны способы обработки, сервис рассчитает массу брутто или нетто (в зависимости от того, что было указано ранее). Как указать способы обработки в техкарте.

Еще в техкарте указан выходной вес целого блюда, себестоимость и розничная цена, которая рассчитана на основе указанной вами наценки.

Когда блюдо продадут на кассе, Маркет автоматически спишет каждый ингредиент с остатков и внесет все изменения в отчеты: об остатках, о продажах за день, о прибыли и других.

Потери продуктов при готовке и указание КБЖУ. Эти данные хранятся в сервисе в виде виртуального справочника. Сопоставьте с этим справочником ингредиенты, чтобы техкарта отражала пищевую ценность блюда и потери при выбранном способе обработки. Узнать подробности.

Вот как выглядит в техкарте вкладка с вариантами обработки. Выбираете нужный, и сервис покажет, как сильно блюдо прибавит или убавит в весе.

Вот как в техкарте выглядит вкладка с КБЖУ. Пищевая ценность указана для каждого продукта и для блюда в целом. Эту информацию не придется считать на калькуляторе, чтобы указать на ценниках или в меню.

Данные о КБЖУ нужны, чтобы соблюдать закон

Заведение обязано информировать гостей о пищевой ценности блюд, в том числе о калорийности, содержании белков, жиров и углеводов (Постановление Правительства РФ № 1515 от 21.09.2020).

Полуфабрикаты и заготовки

Заведение готовит и продает десяток видов пиццы и экспериментирует с новыми рецептами. Начинки разные, а тесто одно. Все его ингредиенты приходится перечислять в каждой новой техкарте пиццы. Маркет учитывает и этот сценарий.

Пиццерии нужно учитывать расход заготовленного теста, а не только ингредиентов, из которых оно сделано. Для этого в Маркете нужно создать отдельную техкарту для теста с перечислением ингредиентов. Затем в техкарту пиццы тесто добавляется как ингредиент. Подробнее о техкартах для общепита.

- Если не нужно отдельно учитывать расход заготовки или полуфабриката, настройку в техкарте оставьте выключенной. Тогда ингредиенты будут списываться при продаже на кассе.

- Если нужно отдельно учитывать расход заготовок, включите настройку, и ингредиенты будут списываться при приготовлении, а не при продаже. Об этом подробнее рассказали выше в разделе «Готовые блюда собственного производства».

Модификаторы

Кафе продает напитки в стаканчиках и пиццу в бумажных коробках. Еще гости получают салфетки и одноразовые ложечки для сахара.

Заведению нужно вовремя закупать не только продукты, но и расходники, а значит, следить за остатками одноразовой посуды, салфеток, упаковки. Для этого в техкарте есть раздел «Модификаторы». Для расходных материалов можно создать отдельный набор модификаторов или добавлять их из каталога в другие наборы, например, коробку в набор «Доставка». Подробнее о техкартах для общепита.

Обратим внимание, что указанные в модификаторах расходники влияют на общую себестоимость блюда. При продаже блюда спишется то количество расходников, которое указано в техкарте.

Когда кафе продаст пиццу, Маркет спишет и блюдо, и коробку.

Где анализировать сводную статистику

Пользуйтесь разделом «Отчеты» в Контур.Маркете. Вы будете знать об актуальных остатков блюд, ингредиентов и остального. Увидите продажи каждого официанта и скидки, которые они применяли. Узнаете количество оплаченных заказов и средний чек.

Еще в Контур.Маркете есть сводный АВС отчет. Он помогает заведению оценить блюда по нескольким показателям: продажам, обороту и прибыль. Зная эти данные, вы сможете сделать бизнес рентабельнее: будете понимать, от каких блюд можно отказаться, а какие приносят наибольший доход и значит требуют регулярных закупок продуктов и мониторинга остатков.

Ведите учет в общепите без ошибок и рутины

Автоматизируйте сложные подсчеты ингредиентов, блюд и расходников. Работайте с заказами по столам, отправляйте заказы бармену или в разные цеха кухни прямо с кассы.