Настройка учетной политики в 1С Бухгалтерия

- Настройка учетной политики при применении традиционной системы налогообложения

- Нюансы настройки учетной политики упрощенцами

- Итоги

- Распространенные вопросы

- Как распечатать учетную политику из 1С?

- Какие макеты приложений к учетной политике есть в 1С 8.3?

- Как подключить электронный документооборот в 1С 8.3?

Настройка учетной политики при применении традиционной системы налогообложения

Процессу настройки учетной политики организации, применяющей ОСН, предшествует корректное заполнение ее начальных реквизитов в разделе «Организации» (включая информацию о применяемой системе налогообложения).

Затем необходимо произвести настройки в предложенных программой вкладках:

- «Налог на прибыль»;

- «НДС»;

- «Запасы»;

- «Затраты»;

- «Резервы».

Остановимся на процессе настройки некоторых из указанных вкладок.

«Налог на прибыль»

Процесс настройки включает:

- Проставление флажка в строке «Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»», если организация обязана применять ПБУ 18/02 или применяет его добровольно, предусмотрев такое условие в своей учетной политике.

- Выбор метода начисления амортизации в налоговом учете. В раскрывающемся списке необходимо остановиться на том варианте, который предусмотрен учетной политикой (линейный или нелинейный — п. 1 ст. 259 НК РФ).

С 01.01.2022 утратит силу ПБУ 6/01 «Учет основных средств», а учет ОС будет регулироваться двумя новыми ФСБУ 6/2020 и 26/2020. Подробнее о них читайте здесь.

Какие изменения в соответствии с новыми ФСБУ внести в учетную политику, узнайте в КонсультантПлюс. Сориентироваться в нововведениях ФСБУ 6/2020 вам поможет этот материал, по ФСБУ 26/2020 — эта статья. Пробный демо-доступ к системе предоставляется бесплатно.

- Выбор метода погашения стоимости спецодежды и спецоснастки. Второй по счету способ из указанного в списке — «Аналогично способу, принятому для бухгалтерского учета» — позволит сблизить порядок налогового списания данного вида имущества с бухгалтерским и избежать разниц по ПБУ 18/02.

- Разграничение прямых и косвенных расходов в закладке «Методы определения прямых расходов производства в НУ». От этого зависит направление их списания: на счет 90.02 (прямые расходы) или 90.08 (косвенные расходы).

- Выполнение настройки номенклатурных групп. C помощью кнопки «Создать» выбирается группа по тем видам деятельности, в разрезе которых планируется отслеживать финансовый результат.

Данный раздел учетной политики настраивается в программе по следующему алгоритму:

- Отметить флажком наличие у организации права на освобождение от уплаты НДС (по ст. 145 или 145.1 НК РФ) или оставить поле пустым при отсутствии такого права.

- Установить флажки в строках «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС на счете 19…», если организация совмещает облагаемые и необлагаемые операции.

- Проставить флажок «Начислять НДС по отгрузке без перехода права собственности». Это означает, что начисление НДС будет происходить и запись в книгу продаж вноситься в момент отгрузки товаров независимо от перехода права собственности. Такой подход соответствует НК РФ и позиции чиновников Минфина.

- Выбрать порядок регистрации счетов-фактур на аванс из предложенных 5 вариантов.

О том, когда организация может на законных основаниях принять к вычету «авансовый» НДС, читайте в статье «Принятие к вычету НДС с полученных авансов».

Настроив бухгалтерскую программу, можно вывести на печать текстовую версию учетной политики. Как это сделать, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нюансы настройки учетной политики упрощенцами

Применяющие упрощенку компании обязаны вести бухучет (п. 1 закона о бухучете от 06.12.2011 № 402-ФЗ). От обязанности ведения налогового учета они тоже не освобождены.

О том, как организовать бухучет упрощенцу, узнайте из материала «Порядок ведения бухгалтерского учета при УСН».

Для настройки учетной политики в целях налогообложения на вкладке «Учетная политика» потребуется:

- Найти закладку «УСН» и заполнить необходимые реквизиты — дату перехода на упрощенку и номер уведомления, полученного от налоговиков.

- Предусмотреть контроль переходного периода в соответствии с п. 1 ст. 346.25 НК РФ (если на УСН фирма перешла с метода начисления), проставив флажок в предусмотренном для этого поле.

- В раскрывающемся списке выбрать объект налогообложения «доходы» или «доходы минус расходы» в соответствии с полученным налоговым уведомлением.

ОБРАТИТЕ ВНИМАНИЕ! Ручную настройку ставки УСН-налога (если она равна 6% или 15%) производить не придется: она устанавливается автоматически в зависимости от выбранного объекта налогообложения. Однако если по закону субъекта РФ предусмотрена возможность ее снижения, потребуется внести ставку налога вручную.

- Открыть вкладку «Порядок признания расходов…». Ее заполняют «упрощенцы» с объектом «доходы минус расходы», проставляя флажки в окошках напротив наименований расходов, уменьшающих базу УСН-налога.

О том, в каком порядке признаются расходы «упрощенца», узнайте из статьи «Перечень расходов при УСН «доходы минус расходы»».

- Произвести иные необходимые настройки (при совмещении УСН, при исполнении налогоплательщиком договоров комиссии).

Правильная настройка вкладки «Учетная политика» способствует корректной работе программы и формированию достоверной информации о налоговых обязательствах организации.

Итоги

Применение компьютерных программ для осуществления учетного процесса требует настройки параметров учета в соответствии с принятой организацией учетной политикой. Корректная настройка позволит существенно облегчить учетную работу и даст возможность без проблем формировать достоверную учетную информацию и отчетность.

Распространенные вопросы

Как распечатать учетную политику из 1С?

Перейти к печатной форме учетной политики можно из раздела «Главное» либо непосредственно из карточки организации, кликнув на значок «Учетная политика».

Программой 1С 8.3 бухгалтерия предусмотрены макеты печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками. Распечатать учетную политику из 1С 8.3 можно, кликнув по кнопке «Печать» из формы «Учетная политика».

Какие макеты приложений к учетной политике есть в 1С 8.3?

Программа предлагает следующий комплект макетов печатных форм:

Учетная политика ООО в «1С:Бухгалтерии 8», ред. 3.0

Автор: Татьяна Кочеткова, системный инженер отдела интенсивного роста компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2017

Некорректно настроенная учетная политика может стать причиной ошибок при работе с документами и отчетами. Выбор параметров учетной политики зависит только от вас. Со своей стороны мы предлагаем краткое пояснение для понимания настроек учетной политики в программе «1С:Бухгалтерия 8», ред. 3.0.

Заполнение правил бухучета в «1С»

Работа с программой «1С» начинается с заполнения первичной информации об организации («Главное» – «Настройки» – «Организации»). После того, как данные заполнены, можно переходить к следующему шагу – заполнению учетной политики («Главное» – «Настройки» – «Учетная политика»). В данном разделе закрепляются правила ведения бухгалтерского учета.

Рассмотрим наиболее распространенный вариант заполнения учетной политики на примере юридического лица: ООО «Конфетпроп» с общей системой налогообложения.

«Применяется с» – в этом поле ставим дату начала действия учетной политики.

Способ оценки МПЗ

Способ оценки материально-производственных запасов (МПЗ) важен, так как закупочная цена одного и того же материала может быть не стабильна даже у одного и того же поставщика. Программа предлагает 2 способа оценки.

По средней – при списании МПЗ стоимость определяется по средней стоимости, т.е. частным от деления суммы стоимостей всех доступных единиц одного материала (из всех партий) на количество единиц этого материала.

По ФИФО (First In First Out, «первым поступил – первым выбыл») – данный способ предполагает учет цены в каждой партии, при этом списывается товар наиболее «старый»: частное от деления общей стоимости партии 1 на количество материалов в партии 1.

Рис. 1 Пример заполнения правил бухгалтерского учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Способ оценки товаров в рознице

Данный пункт актуален для торговых точек, автоматизированных (АТТ) или неавтоматизированных (НТТ):

по стоимости приобретения – данный пункт будет полезен для торговых точек, в которых важно отслеживать товары по себестоимости.

по продажной стоимости – товар оценивается по стоимости продажи, при этом наценка отражается на 42 счете. При выборе данного пункта для НТТ необходима еще настройка в «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «Учет товаров в рознице».

Основной счет учета затрат

В данном пункте нужно отразить основной счет затрат. По умолчанию стоит 26 счет – в документах он подставляется автоматически, чтобы можно было заполнять их быстрее. Если большая часть документов должна отражать затраты на другом счете, в меню «Главное» – «Настройки» – «План счетов» можно ознакомиться со всеми счетами и выбрать нужный.

Если фирма оказывает услуги или производит что-то, то отмечаем это флажками на следующих позициях: «Выпуск продукции» или/и «Выполнение работ, оказание услуг заказчикам». Пункт «Выполнение работ, оказание услуг заказчикам» активируют выбор способа списания затрат:

Без учета выручки, т.е. при закрытии месяца затраты будут списываться в себестоимость по всем элементам, даже если по ним не отражена выручка.

С учетом всей выручки – данный вариант выбирается для списания затрат по всем элементам номенклатуры, для которых имеется отражение выручки (документ «Реализация»), а оставшиеся остаются на основном счете затрат, что может привести к тому, что при закрытии месяца счет затрат будет не закрыт.

С учетом выручки только по производственным услугам – с учетом выручки только по производственным услугам – списание затрат происходит исключительно по элементам номенклатуры с отражением выручки от производственных услуг (документ «Оказание производственных услуг»).

Общехозяйственные расходы включаются:

на счет реализации при закрытии месяца при выборе пункта «В себестоимость продаж (директ-костинг)».

в состав управленческих и списываются по мере реализации товара при выборе пункта «В себестоимость продукции, работ, услуг». Таким образом расходы будут распределены между стоимость произведенной продукции и незавершенным производством.

Методы распределения косвенных расходов

Методы распределения могут быть полезны, когда для разных видов расходов необходимо применение разных способов распределения, которое можно детализировать по подразделениям и статьям затрат. Также заполненные в данном списке затраты списываются полностью при проведении операции «Закрытие месяца», так как они являются косвенными.

Учитывать отклонения от плановой себестоимости

Данный пункт помечается галочкой, если необходим контроль себестоимости. В «оборотке» на 40 счете можно увидеть сумму фактическую, плановую и разницу.

Рассчитывать себестоимость полуфабрикатов

Данный пункт отмечается, если процесс производства включает изготовление полуфабрикатов, которые необходимо где-то хранить (отражается на 21 счете).

Рассчитывается себестоимость услуг собственным подразделениям

Отмечаем этот пункт при наличии нескольких подразделений, которые оказывают услуги друг другу. Например, наличие ремонтного цеха на заводе.

Используется счет 57 «Переводы в пути»

Ставим флажок, если хотим, чтобы перемещения денежных средств отражались на 57 счете. Имеет смысл при наличии нескольких расчетных счетов, или снятии/внесении наличных с расчетного счета в банке.

Формируются резервы по сомнительным долгам

Формирование резерва на Дт 91.02 и Кд 63 при задолженности расчета с покупателями на 62.01 и 76.06 счетах. Резерв начинает начисляться, если задолженность не погашена за указанное в договоре время. Если в договоре не указан срок оплаты, задолженность считается непогашенной после того количества дней, которое указанных в учетной политике («Администрирование» – «Настройки программы» – «Параметры учета» – «Сроки оплаты покупателями»).

Применяется ПБУ 18

Учет доходов и расходов в бухгалтерском и налоговом учетах различаются. Если установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации», то появляется возможность отражения отложенных и постоянных активов и обязательств с помощью временных и постоянных разниц. Постоянные разницы приводят к возникновению постоянных налоговых активов и постоянных налоговых обязательств, временные разницы приводят к возникновению отложенных налоговых активов и отложенных налоговых обязательств.

Состав форм бухгалтерской отчетности

В данном пункте вы можете выбрать вид форм бухгалтерской отчетности (налоговые декларации, формы статистики, справки и т.п.)

Заполнение правил налогового учета в «1С»

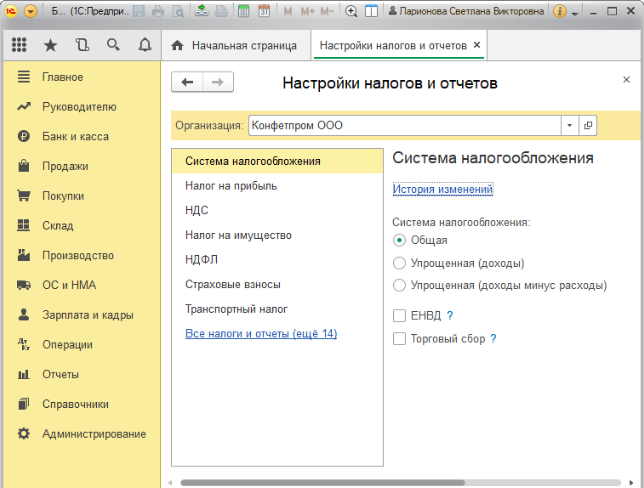

Далее переходим в раздел «Главное» – «Настройки» – «Налоги и отчеты», в котором рассмотрим настройку заполнения основных налогов

Рис. 2. Пример заполнения правил налогового учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Система налогообложения

Данный пункт дает возможность указать систему налогообложения, а также применение спецрежимов. Наличие торгового сбора актуально для организаций, занимающихся определенными видами деятельности на территории города Москвы.

Налог на прибыль

Ставки налога могут изменяться для обособленных подразделений, если у них есть эта возможность.

Метод начисления амортизации. По умолчанию в данном пункте выбран «Линейный метод» начисления амортизации (т.е. одинаковая сумма каждый месяц в течение определенного времени). Нелинейныйиспользуется в случае, если надо погасить амортизацию быстрее или медленнее, чем при линейном. В этом случае амортизация начисляется не на единицу номенклатуры, а на всю номенклатурную группу.

Способ погашения стоимости спецодежды и спецоснастки. Единовременный способ погашения предполагает разовое списание затрат на спецодежу и спецоснастку, в случае, если срок полезного использования свыше 12 месяцев, а сумма больше 40 000 руб., то при закрытии месяца будет образовываться временная разница.

Указывается при передаче в эксплуатацию. Данный вариант позволяет выбрать способ погашения стоимости непосредственно в момент передачи спецодежды или спецоснастки в эксплуатацию.

Формировать резервы по сомнительным долгам. Формирование резерва по сомнительным долгам в налоговом учете аналогичен формированию резерва в бухгалтерском учете. Разница заключается в величине процента от выручки, которая откладывается для формирования резерва.

Перечень прямых расходов. В данный список заносятся все прямые расходы (материальные, оплата труда, амортизация, прочие и т.д.), связанные с производством и оказанием услуг. Указываются правила определения данных расходов. В отличие от косвенных расходов они будут списываться при закрытии месяца в соотношении с количеством реализованного продукта.

Номенклатурные группы реализации продукции и услуг. Создавать данные группы необходимо, так как номенклатурные группы являются аналитикой для 20 и 90 счетов, в противном случае у вас будет пустое субконто. Если нет необходимости вести учет затрат и реализации в разрезе номенклатурных групп, то все равно создается одна – основная номенклатурная группа. Выручка от указанных в данном пункте номенклатурных групп будет внесена в раздел декларации по налогу на прибыль как выручка от реализации продукции или услуг.

Порядок уплаты авансовых платежей. Ежемесячные авансовые платежи уплачивает все, кроме тех организаций, что указаны в п. 3 ст. 286 НК РФ. Ежеквартально – данный порядок используется, если ваша организация относится к бюджетным, автономным, иностранным, некоммерческим и другим из п. 3 ст. 286 НК РФ.Ежемесячно по расчетной прибыли – при данном порядке равномерный платеж определяется из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала. Учитываются суммы платежа, уплаченные ранее, но без нарастающего итога.Ежемесячно по фактической прибыли – при выборе данного порядка могут быть неравномерные авансовые платежи, так как они исчисляются с учетом ранее уплаченных, с нарастающим итогом.

В данном пункте устанавливаются правила, связанные с ведением раздельного учета НДС, а также освобождение от уплаты налога.

Организация освобождается от уплаты НДС, в случае, предусмотренном ст. 145 НК РФ, т.е. если три последних месяца сумма выручки от операций с неподакцизными товарами в совокупности не превысила 2 млн руб.

Флажок «Ведется раздельный учет входящего НДС» обязателен в случае, если осуществляется облагаемая и необлагаемая налогом (или осуществляется экспорт) деятельность. НДС отражается на 19 счете. Также необходимо зайти в «Администрирование» – «Настройки программы» – «Параметры учета/Настройки плана счетов» – «Учет сумм НДС по приобретенным ценностям» и поставить флажок «По способам учета».

Параметр «Раздельный учет НДС по способам учета» будет полезен для организаций, занимающихся экспортом или освобожденных от налога по некоторой деятельности, если важна аналитика по способам учета налога. Данный флажок дает возможность выбирать способ учета НДС (приниматься к вычету, распределяться и т.д.).

«Начисляется НДС при отгрузке без передачи прав собственности» – НДС начисляется в момент отгрузки товара, в случае, если передача прав собственности происходит в особом порядке (после оплаты заказчиком, после принятия к учету и т.п.).

Там же указываем порядок регистрации счетов-фактур на аванс:

Регистрировать счета-фактуры всегда при получении аванса. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме, кроме авансов, зачтенных в день поступления. Если отгрузка произошла в день оплаты, то счет-фактура на аванс не создается.

Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. Счет-фактура создается только по тем суммам аванса, которые не были зачтены в течение 5 дней после их получения.

Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца. Данная позиция актуальна только по тем суммам предоплаты, которые не зачтены в течение налогового периода (квартала), в котором они были получены.

Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ). Вариант только для организаций, деятельность которых подпадает под действие п.13 ст. 167 НК РФ, т.е. длительность цикла производства более 6 месяцев.

Стандартные вычеты применяются:

Нарастающим итогом в течение налогового периода, т.е. стандартный налоговый вычет предоставляется сотруднику в полагающихся размерах за каждый месяц налогового периода равномерно.

В пределах месячного дохода налогоплательщика – стандартные налоговые вычеты не накапливаются в течение налогового периода и не подлежат суммированию нарастающим итогом.

Страховые взносы

Тарифы страховых взносов для всех организаций установленные, кроме организаций, указанных в ст. 57 № 212-ФЗ. Для них возможен пониженный тариф страховых взносов.

Ставка взноса от несчастных случаев также уточняется в законе № 179-ФЗ.

Оставшиеся налоги и отчеты заполняются при наличии имущества, транспорта, земельного участка, осуществлении реализации алкогольной/акцизной продукции и т.д.

Не забудьте заглянуть в раздел «Администрирование» – «Настройки программы» – «Параметры учета» для проверки параметров учета, и в функциональность («Администрирование» – «Настройки программы» – «Функциональность») для корректной работы программы.

Учетная политика в 1С 8.2 Бухгалтерия 2.0

Произвести настройку учетной политики в 1С 8.2 (Бухгалтерия 2.0) можно:

- В окне Начало работы в разделе Настройка ведения учета нажмите на поле Учетная политика организации или меню: Предприятие – Учетная политика – Учетная политика организаций;

- Выделите курсором Организацию, для которой устанавливаем учетную политику и нажмите на кнопку «Изменить»

;

;

- Заполните данные на всех закладках в карточке Учетная политика организаций

На закладке «Общие сведения» введите информацию о системе налогообложения и видах деятельности для Организации ЗАО «ПК Шторкин Дом» (Рис. 24):

На закладке «ОС и НМА» установите метод начисления амортизации и ставку налога на имущества (Рис. 25)

На закладке «Расчеты с контрагентами» укажите информацию о создании Резервов по сомнительным долгам (Рис. 26):

На закладке «Запасы» укажите способ оценки МПЗ при выбытии (Рис. 26):

На закладке «Производство» определите порядок распределения расходов (Рис. 27):

- В разделе Распределение расходов основного и вспомогательного производства установите флажок:

- В поле По плановым ценам, если оказание услуг учитывается в плановых ценах и отражается с помощью документа “Акт об оказании производственных услуг“. Тогда распределение прямых затрат по видам услуг (номенклатурным группам) будет произведено пропорционально плановым ценам;

- В поле По выручке, если оказание услуг НЕ учитывается по плановым ценам и отражается с помощью документа “Реализация товаров и услуг”. Тогда к прямым расходам по услугам будут отнесены те расходы, которые отнесены на виды услуг – по конкретной номенклатурной группе;

|

Внимание |

| Если плановые цены не определяются при реализации услуг, то советуем ставить флажок в поле По выручке, иначе счет 20 «Основное производство» не закроется корректно. |

- В разделе Для услуг собственным подразделениям установите флажок:

- В поле По плановым ценам, если оказание услуг учитывается в плановых ценах. Тогда распределение прямых затрат по видам услуг (номенклатурным группам) будет произведено пропорционально плановым ценам;

- В поле По объему выпуска, если объем оказанных услуг определяется в количественных показателях. Тогда распределение прямых расходов будет осуществлено пропорционально количеству оказанных услуг.

- В разделе Распределение общепроизводственных и общехозяйственных расходовустановите способ распределения данных расходов, если в соответствии с учетной политикой счета 25, 26 распределяются в конце месяца на прямые расходы, т.е. на счет 20 «Основное производство» и счет 23 «Вспомогательные производства»:

- Нажмите на кнопку Установить методы распределения общепроизводственных и общехозяйственных расходов (Рис.28);

- Нажмите кнопку «Добавить» и укажите правило для распределения. Необходимо указать:

- дату, с которой действует правило;

- счет затрат, по которому накопленные затраты планируется распределять

- подразделение, по которому накопленные затраты планируется распределять;

- статья затрат, по которой накопленные затраты планируется распределять;

- выбрать базу распределения затрат: объем выпуска, плановая стоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат или не распределяются;

- список статей затрат, если базой распределения затрат была выбрана база «отдельные статьи прямых затрат»;

- счет прямых затрат, на который затраты будут распределены;

- подразделение прямых затрат, на которое затраты будут распределены.

На закладке «Выпуск продукции, услуг» определите метод учета выпуска готовой продукции, работ и услуг (Рис. 29):

- В разделе Способ учета выпуска выберите метод учета выпуска готовой продукции, работ и услуг – с использованием счета 40 «Выпуск продукции (работ, услуг)» или без его использования;

- В разделе Последовательность переделов выберите последовательность переделов для расчета себестоимости продукции и полуфабрикатов. При выборе способа Задается вручную необходимо установить порядок подразделений для закрытия счетов.

На закладке «НЗП» определите способ учета НЗП (Рис. 30):

- Установите флажок в поле С использование документа «Инвентаризация НЗП», если ежемесячно будет вводиться документ «Инвентаризация НЗП», в котором будет указана сумма незавершенного производства по итогам инвентаризации;

- Установите флажок в поле При отсутствии выпуска прямые расходы считать расходами НЗП, если остаток НЗП определяется как общая сумма прямых расходов, в случае, если в течение месяца не было зарегистрировано выпуска продукции, услуг и не введена сумма НЗП документом «Инвентаризация НЗП».

На закладке «Розница» укажите способ учета товаров в рознице (Рис. 31):

- Установите флажок в поле По стоимости приобретения, если учет товаров в рознице ведется по покупной стоимости – без использования счета 42 «Торговая наценка»;

- Установите флажок в поле По продажной стоимости, если учет товаров в рознице ведется по продажной стоимости – с использованием счета 42 «Торговая наценка»;

На закладке «Налог на прибыль» задайте параметры для ведения налогового учета (Рис. 32):

На закладке «НДС» укажите задайте параметры для учета НДС (Рис. 33):

- В поле Порядок регистрации счетов-фактур на аванс выберите способ регистрации счетов-фактур на аванс;

- Установите флажок в поле Начислять НДС по отгрузке без перехода права собственности, если необходимо, чтобы НДС по этой операции исчислялся и попадал в книгу продаж в момент отгрузки товара, хотя переход права собственности на него не был осуществлен;

- Установите флажок в поле Начислять НДС при передаче недвижимости без перехода права собственности, если необходимо, чтобы НДС исчислялся и попадал в книгу продаж в момент передачи объекта недвижимости, не смотря на то, что он может быть не зарегистрирован в государственных органах на этот момент;

- Установите флажок в поле Организация осуществляет реализацию без НДС или с НДС 0%, если необходимо, чтобы автоматически велся учет операций, облагаемых НДС, не облагаемых НДС и облагаемых НДС по ставке 0%.

На закладке «НДФЛ» укажите особенности применения вычетов по НДФЛ (Рис. 34):

- Установите флажок в поле Нарастающим итогом в течение налогового периода, если планируется применять вычеты из налоговой базы по НДФЛ, исчисленной нарастающим итогом за год;

- Установите флажок в поле В пределах месячного дохода налогоплательщика, если планируется применять вычеты из налоговой базы по НДФЛ, исчисленной за текущий месяц;

На закладке «Страховые взносы» выберите вид тарифа, который будет использоваться при исчислении страховых взносов (Рис. 35):

Размеры тарифов, которые будут применяться по соответствующему виду тарифа можно посмотреть и отредактировать в меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Тариф страховых взносов (Рис. 36).

Учетная политика в 1С 8.3: где найти и как заполнить на примерах

Прежде, чем приступить к полноценной работе в программе 1С 8.3 Бухгалтерия 3.0, необходимо настроить учетную политику организации, бухгалтерию которой вы будете вести. В том случае, когда программе ведется учет сразу нескольких организаций, она должна быть настроена для каждой.

Для начала разберемся где в 1С 8.3 Бухгалтерия найти учетную политику. В меню «Главное» выберите пункт «Учетная политика». Он находится в подразделе «Настройки».

Пошаговое заполнение учетной политики

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

- «По средней»;

- «По ФИФО».

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). Настройте методы распределения косвенных расходов и прочие настройки расчета себестоимости.

Получите понятные самоучители по 1С бесплатно:

Далее укажите, как ведется учет расходов:

- По номенклатурным группам (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

Настройка учета налогов в 1С

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

Система налогообложения

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

Налог на прибыль

Далее перейдите к заполнению раздела «Налог на прибыль».

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Далее указывается метод начисления амортизации. По зданиям, сооружениям и нематериальным активам всегда применяется линейный метод независимо от настройки.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода.

Налог на имущество

В разделе «Налог на имущество» укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

В разделе НДФЛ укажите, как применяются налоговые вычеты.

Страховые взносы

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Прочие настройки

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».

Смотрите также обзорное видео про ввод справочника организации и настройку учетную политику:

1С Бухгалтерия – настройка учетной политики

Рассмотрение данного вопроса начнем с определения того, чем же является учетная политика предприятия. Итак, под понятием учетной политики подразумевают совокупность способов ведения бухгалтерского учета, которая принята предприятием для корректного ведения им хозяйственной деятельности. К этим способам относятся:

- порядок организации документооборота;

- порядок и частота проведения инвентаризации;

- выборка счетов, которые предприятие будет использовать для ведения бухгалтерского учета;

- прочие организационные и бухгалтерские моменты.

Учетная политика действует с первого января года, который следует за годом принятия соответствующего документа. Следует отметить, что она является единой для всего предприятия, в том числе и для всех филиалов и подразделений, вне зависимости от их расположения.

Порядок создания учетной политики

Учетная политика, согласно которой предприятие будет вести деятельность, должна быть оформлена в определенный документ. В состав документов, сопутствующих учетной политике, могут относиться положения, решения собственника или учредителей, приказ руководителя и другое.

Также немаловажными являются документы по организации бухгалтерского Учета. К ним относятся график документооборота, Должностная инструкция и прочее.

Важно! Именно наличие рабочих документов, сопровождающих учетную политику, позволяют организовать работу предприятия в целом и в отдельных его подразделениях в частности.

Обязательное содержание учетной политики

Составляется учетная политика главным бухгалтером предприятия, после чего ее надо утвердить у руководителя.

В ней должны содержаться следующие пункты:

- Варианты учета, которые приняло предприятие;

- Используемый план счетов, который позволит правильно вести бухгалтерский учет с учетом своевременности и полноты отчетности;

- Применяемые в работе первичные документы, для которых не существует типовой формы;

- Частоту и сроки проведения инвентаризации;

- Порядок обмена документами на предприятии, а также процесс обработки информации;

- Работу внутренних контролирующих подразделений и прочее.

Важно! В момент создания учетной политики, предприятие должно определиться с конкретным направлением ведения бухгалтерского учета из различных вариантов, которые допускаются законом.

Случаи, когда могут вноситься изменения.

Вносить изменения в учетную политику предприятия возможно только в следующих случаях:

- В результате того, что произошли изменения в законодательной базе РФ;

- Если предприятием были разработаны новые способы ведения бухучета;

- Если новый способ учета подразумевает предоставление более достоверной информации или же он сам по себе менее трудоемкий;

- Внесение значительных изменений в условия работы. К таковым относятся: смена вида деятельности, изменения в составе собственников и прочее.

Важно! Внесение изменений должно быть обоснованно и проведено в соответствии с порядком относительно учетной политики.

Создание учетной политики в 1С Бухгалтерия для предприятий на ОСН

Итак, настройка учетной политики осуществляется в разделе «Главное». Далее, используя кнопку «Создать», создаем новую запись на необходимый нам срок. Первое что у нас есть возможность выбрать это используемую предприятием систему налогообложения. Соответственно в данном случае выбираем ОСН.

– по средней стоимости;

А также способ оценки товаров в рознице:

– по стоимости приобретения;

Далее заполняем еще одну важную вкладку «Затраты». В ней указываем, будут ли на предприятии какие-либо затраты отражаться на счету 20. Если же таковые имеются, актуальным становится выбор порядка их закрытия:

- без учета выручки;

- с учетом выручки от выполнения работ (оказания услуг);

- с учетом выручки по той же номенклатурной группе.

Затем становится активной регистр «Косвенные расходы». В нем заполняем в состав чего будут включены общехозяйственные расходы:

- в себестоимость продаж;

- в себестоимость продукции, работ.

Рядом с регистром “Косвенные расходы” находится не менее важный регистр “Дополнительно”. Здесь необходимо указать существуют ли необходимость в проведении расчета себестоимости полуфабрикатов, услуг собственными подразделениями, порядок этапов производства, а также надо ли учитывать отклонения от плановой себестоимости.

И последней закладкой, требующей настройки, является «Резервы». Здесь вносит заметки при существовании таковых.

Создание учетной политики в 1С Бухгалтерия для предприятий на УСН

Настройка учетной политики при УСН начинается аналогично с ОСН, однако в графе «Система налогообложения» выбираем «Упрощенная».

Соответственно, первой заполняемой закладкой является «УСН». В ней указывается дата и номер уведомления перехода на данную систему. Маркер в графе «Контроль положения переходного периода» необходимо проставлять в случае, если предприятие ранее применяло метод начисления налога на прибыль.

Следующим выбираем объект налогообложения: «Доходы» или «Доходы минус расходы».

Если предприятие работает второй системе, в данной вкладке возникает кнопка «Порядок признания расходов». Это означает, что также необходимо заполнить расходы, которые уменьшают налоговую базу.

Далее выбираем согласно какому правилу предприятие будет учитывать полученные авансы. Здесь также может возникать несколько вариантов:

- «Доходы УСН»;

- «Доходы комитента»;

- «Доходы ЕНВД».

В том случае, если предприятие в своей работе совмещает две системы УСН и ЕНВД, возникает необходимость заполнения соответствующей вкладки. В данной вкладке выбираем метод распределения расходов по видам деятельности.

Заполнение вкладок «Запасы» и «Затраты» аналогично рассмотренному ранее порядку заполнения при ОСН.

Вкладка «Резервы» при этой системе налогообложения не актуальна.

Ответы на актуальные вопросы:

- Вопрос №1. Предприятие применяет общую систему налогообложения, при этом имеет право согласно законодательства на применение 0% по НДС. В каком разделе при создании учетной политики это надо указать?

Ответ: При заведении учетной политики в 1С Бухгалтерия во вкладке «НДС» необходимо установить маркер на графе «Ведется раздельный учет входящего НДС». В дальнейшем при создании документов появятся варианты изменять способ учета НДС.

- Вопрос №2. Как в программе 1С Бухгалтерия заполнить вкладку «Затраты», чтобы расчеты по 20 счету закрывались независимо от того, была ли получена выручка от реализации товара?

Ответ: Во вкладке «Затраты» необходимо из раскрывающегося списка «Затраты списываются со счета 20» выбрать непосредственно необходимый вариант, а именно «Без учета выручки от выполненных работ».