Учет плательщиков ЕНВД в налоговой инспекции

Если вы решили применять «вмененку» и убедились, что вид предпринимательской деятельности, которым вы занимаетесь, подпадает под этот спецрежим, вы должны встать на учет в налоговой инспекции в качестве плательщика ЕНВД.

В этой статье мы расскажем, в каком порядке и в какие сроки необходимо встать на учет или сняться с учета в налоговой инспекции, а также какие документы при этом оформляются. Дополнительно в этой статье эксперты бератора рассмотрят вопрос об ответственности за их нарушение.

Постановка на учет в качестве плательщиков ЕНВД

Не позднее пяти дней с того момента, как вы начали вести деятельность, облагаемую ЕНВД,

вы должны подать в налоговую инспекцию заявление о постановке на учет в качестве плательщиков «вмененного» налога. По общему правилу встать на учет нужно в налоговой инспекции по месту ведения деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

Однако из этого правила есть исключения. Для отдельных видов деятельности постановка на учет осуществляется по месту нахождения организации (месту жительства индивидуального предпринимателя). Это касается (абз. 3 п. 2 ст. 346.28 НК РФ):

- развозной или разносной розничной торговли;

- деятельности по размещению рекламы на транспортных средствах;

- деятельности по оказанию автотранспортных услуг по перевозке пассажиров и грузов.

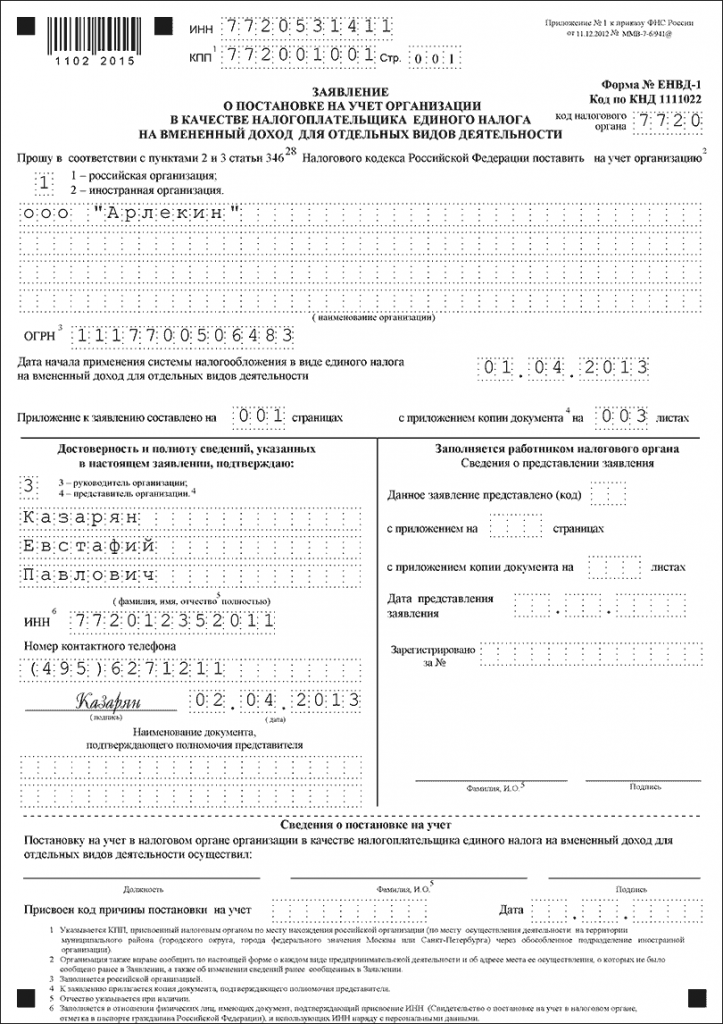

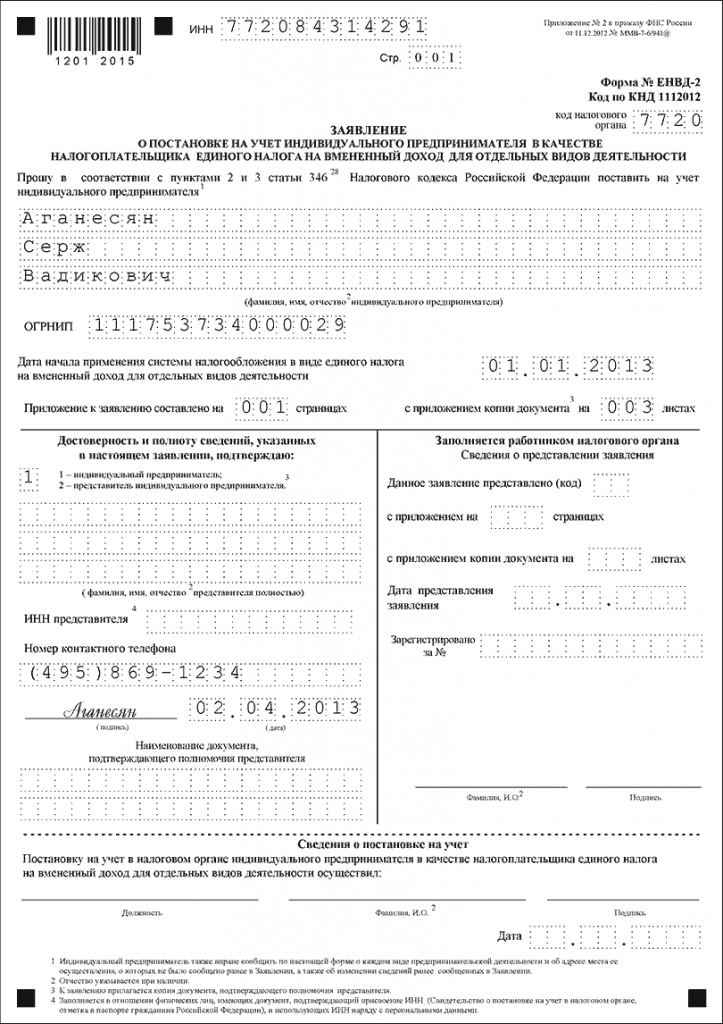

Формы заявлений для фирм и предпринимателей утверждены приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/941@. Для постановки на учет организации заполняют заявление по форме ЕНВД-1, индивидуальные предприниматели – по форме ЕНВД-2.

Образцы заявлений по форме ЕНВД-1 и ЕНВД-2 приведены ниже:

Если организация (предприниматель) нарушит срок подачи заявления о постановке на учет

в качестве плательщика ЕНВД, налоговики будут вправе привлечь ее к ответственности, предусмотренной пунктом 1 статьи 116 Налогового кодекса. То есть «вмененщику» грозит штраф в размере 10 тысяч рублей (письмо ФНС России от 29 марта 2016 г. № СА-4-7/5366).

Этот вывод подкреплен арбитражной практикой. Так, в постановлении ФАС Северо-Западного округа от 10 апреля 2013 года по делу № А56-32161/2012 судьи указали, что штраф за просрочку подачи заявления правомерен даже в том случае, если плательщик ЕНВД уже состоит на учете в этой налоговой инспекции по другому основанию. В постановлении ФАС Поволжского округа

от 27 сентября 2011 года арбитры также отметили, что обязанность налогоплательщика встать на учет в качестве «вмененщика» не зависит от того, состоит ли он на учете в этой же ИФНС по иному основанию.

Датой постановки на учет (снятия с учета) для фирмы, которая собирается перейти на уплату ЕНВД (или уйти с этого спецрежима), будет дата, указанная в заявлении о постановке на учет (снятии с учета).

Налоговый кодекс не обязывает организации и индивидуальных предпринимателей подтверждать свое право на применение ЕНВД нормативными или правоустанавливающими документами. Следовательно, налоговые инспекции не должны требовать от желающих применять «вмененку» при постановке на учет представлять эти документы.

Снятие с учета в качестве плательщиков ЕНВД

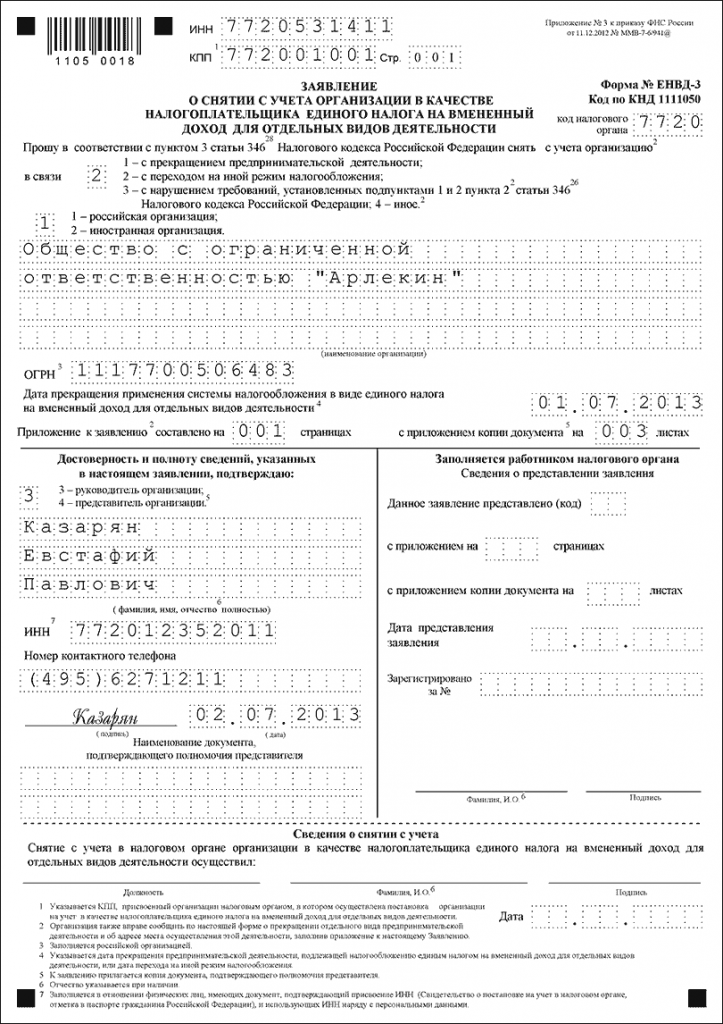

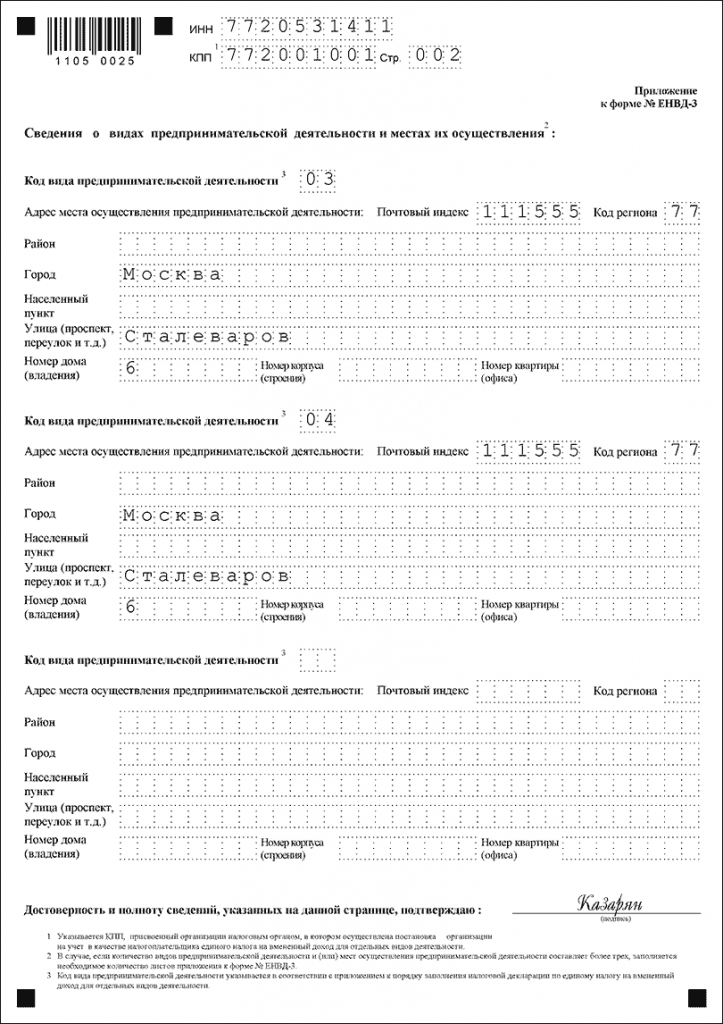

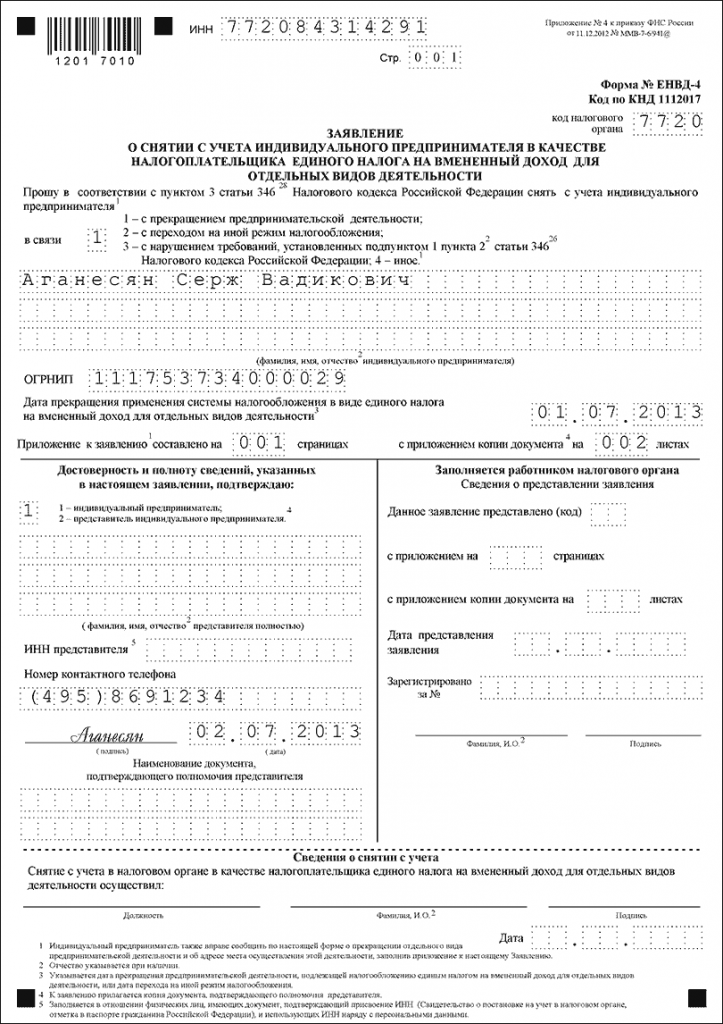

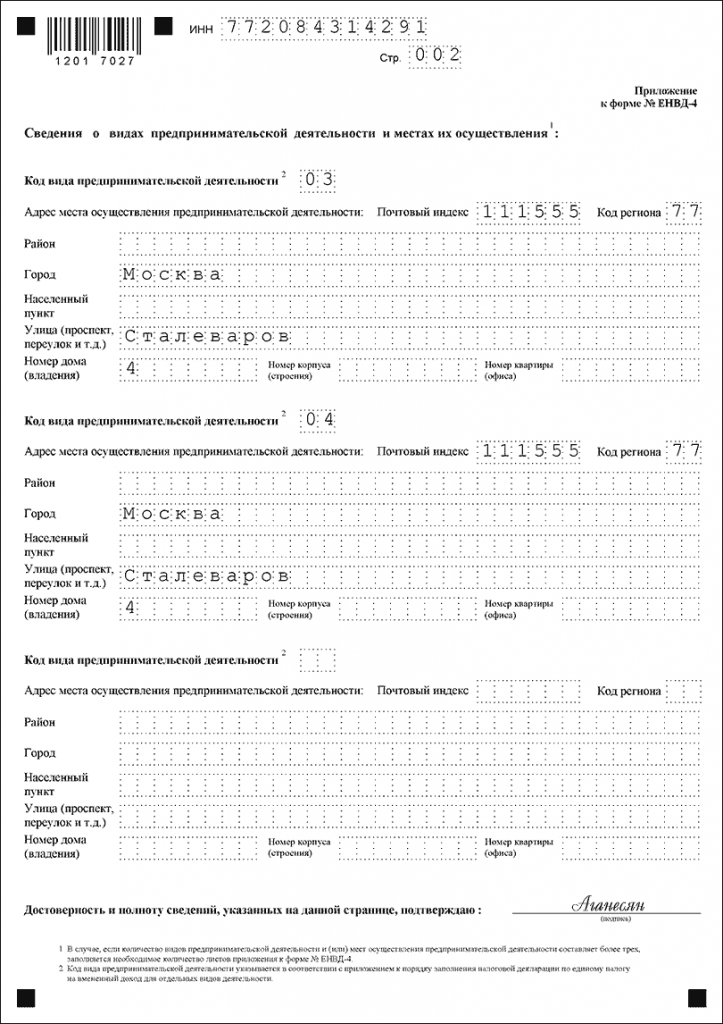

В случае прекращения деятельности, облагаемой ЕНВД, заявление о снятии с учета организации представляют по форме ЕНВД-3, предприниматели – по форме ЕНВД-4, которые утверждены приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/941@. В заявлении укажите дату прекращения деятельности. Она является датой снятия с учета.

В течение пяти дней со дня получения заявления о снятии с учета налоговики должны направить вам соответствующее уведомление (абз. 4 п. 3 ст. 346.28 НК РФ). Формы уведомлений (форма

№ 1-5-Учет и форма № 2-4-Учет) утверждены приказом ФНС России от 11 августа 2011 года

№ ЯК-7-6/488@.

Образцы заявлений по форме ЕНВД-3 и ЕНВД-4 приведены ниже.

Отчетность при снятии с учета в качестве плательщиков ЕНВД

В какие сроки бывший индивидуальный предприниматель, прекративший «вмененную» деятельность, должен представить налоговую отчетность?

Для ответа на этот вопрос ФНС России рекомендует обратиться к положениям пункта 3 статьи 346.32 Налогового кодекса. Согласно этой норме декларация по ЕНВД представляется не позднее 20-го числа первого месяца квартала, следующего за отчетным кварталом. Никаких других условий и особенностей представления отчетности по ЕНВД в кодексе не предусмотрено. В том числе касающихся прекращения «вмененной» деятельности и снятия с учета в качестве ИП (письмо ФНС России от 8 апреля 2016 г. № СД-3-3/1530).

Например, если предприниматель был снят с учета как плательщик ЕНВД в декабре 2015 года,

то декларацию по ЕНВД за IV квартал 2015 года ИП должен представить не позднее 20 января 2016 года.

Добровольный уход с ЕНВД

Напомним, что добровольно отказаться от «вмененки» и перейти на другой режим можно только с начала календарного года. Именно эту дату нужно указывать в заявлении о снятии с учета.

В Налоговом кодексе прямо предусмотрено право плательщика ЕНВД на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена обязанность

по уплате «вмененного» налога (п. 2 ст. 346.13 НК РФ). Это возможно, например, в случаях, если:

- в отношении осуществляемого фирмой (предпринимателем) вида деятельности ЕНВД будет отменен местными властями;

- в течение года фирма (предприниматель) прекратит вести «вмененный» вид деятельности

и начнет заниматься любым другим видом деятельности (письмо ФНС РФ от 25 февраля 2013 г. № ЕД-3-3/639@).

В то же время если предприниматель применяет ЕНВД в отношении определенного вида деятельности без нарушения положений главы 26.3 Налогового кодекса, то перейти в отношении этого вида деятельности на иной режим налогообложения, в том числе на патентную систему налогообложения, он сможет только с 1 января следующего года. На это обстоятельство указал Минфин России в письме от 4 июня 2013 года № 03-11-11/20588.

Данную позицию подтвердили и налоговики, отвечая на запрос индивидуального предпринимателя в письме от 6 ноября 2015 года № СД-4-3/19344.

Читайте в бераторе

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Заявление на ЕНВД

С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения. Для ООО остаётся УСН — об этой системе мы тоже много писали в справочной.

Эта статья остаётся только для истории.

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Первый лист заявления на ЕНВД — сведения об ИП

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора

аренды помещения или дату первого договора с поставщиком.

Если переходите на ЕНВД с другой системы налогообложения,

то датой будет 1 января.

Для ИП:

Если ставите «1», повторно указывать ФИО ИП не нужно.

Если ставите «2», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

Для ООО:

Если ставите «3», укажите ФИО руководителя.

Если ставите «4», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

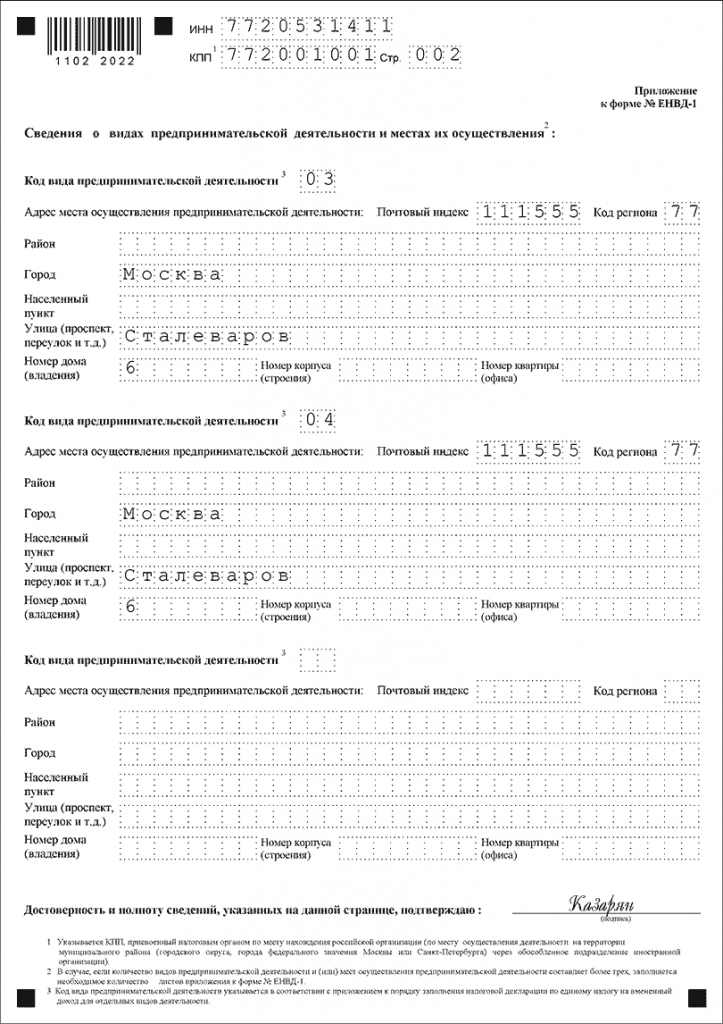

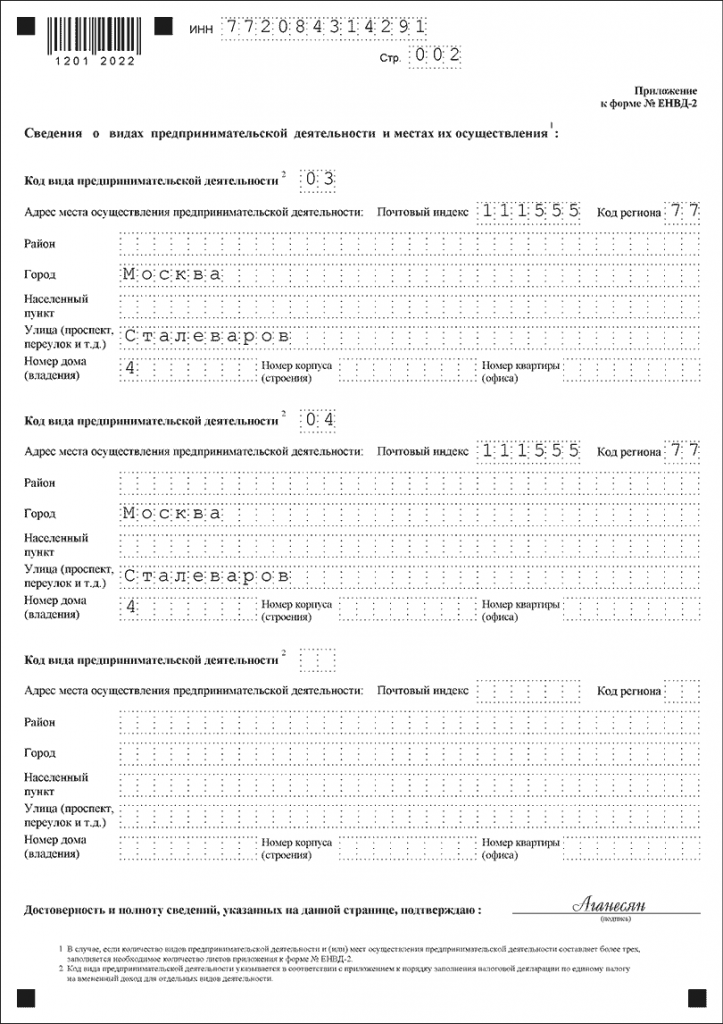

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Постановка на учет при ЕНВД в 2019-2020 годах (заявление)

Постановка на учет ЕНВД – процедура несложная, главное — соблюсти все правила заполнения специализированных форм и общий порядок перехода на вмененку. Правильно осуществить постановку на учет ЕНВД вам поможет рубрика нашего сайта «Постановка на ЕНВД».

- Все материалы

- Новости

- Статьи

Заявление о постановке на учет ЕНВД 2019-2020 годов (для организаций)

Для постановки на учет ЕНВД компаний предусмотрен документ ЕНВД-1. Он должен быть заполнен в 2 экземплярах.

В ЕНВД-1 необходимо указать следующие данные:

- Общую информацию о плательщике (ИНН, КПП, наименование и пр.).

- Информацию о руководителе (или доверенном лице).

- Сведения о переходе на ЕНВД (дата перехода, вид деятельности).

Посмотреть бланк заявления на постановку на ЕНВД 2019-2020 годов можно в нашем материале.

Поставив организацию на учет, налоговый орган направляет в ее адрес форму 1-3-Учет (подробности этой процедуры и бланки уведомления о постановке на учет ЕНВД – в материале «Как получить уведомление о применении ЕНВД?»).

Заявление на постановку на ЕНВД 2019-2020 годов (для ИП)

Для осуществления постановки на учет ЕНВД ИП необходимо заполнить бланк ЕНВД-2.

В указанном документе ИП проставляет:

- Свои данные (Ф. И. О., адрес проживания и пр.).

- Информацию о ЕНВД (дата начала осуществления вмененной деятельности, вид деятельности).

Образец заполнения этой формы можно найти в материале «Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)». Оформление заявления можно осуществить с помощью специализированных программных средств или вручную. При этом важно не ошибиться в указании личных данных вмененщика и сведений о его деятельности.

Заполнив заявление о постановке на учет, его нужно подать в ИФНС. Как это сделать, рассказано в публикации «ФНС рассказала, как встать на учет по ЕНВД».

Постановка на ЕНВД: порядок, сроки

Постановку на учет ЕНВД налогоплательщики осуществляют в добровольном порядке при условии выполнения положений ст. 346.26 НК РФ:

- Потенциальный «вмененщик» оказывает следующие услуги:

- Бытовые.

- Ветеринарные.

- Технического обслуживания, мойки и ремонта автотранспорта.

- Аренды и хранения авто- и мототранспорта.

- Прочие услуги, упомянутые в п. 2 ст. 346.26 НК РФ.

- Указанные виды деятельности не должны осуществляться:

- В рамках договорных отношений простого товарищества или доверительного управления.

- Крупнейшим налогоплательщиком.

- Одновременно с исчислением торгового сбора.

- Соблюдение лимитов:

- По численности персонала – до 100 человек.

- Доле участия в других фирмах – менее 25%.

- Прочим ограничениям – согласно п. 2.2 ст. 346.26.

В случае если все указанные ограничения соблюдены, налогоплательщик вправе перейти на ЕНВД, направив в течение 5 дней соответствующее заявление в налоговый орган. С какой даты необходимо отсчитывать эти дни и как правильно это сделать, расскажет материал «Постановка на учет в качестве плательщика ЕНВД».

О последствиях нарушения срока подачи заявления о постановке на учет в качестве плательщика ЕНВД читайте в публикации «ФНС считает, что за неподачу заявления о переходе на ЕНВД должен быть штраф».

Заявление необходимо подать в налоговый орган по месту осуществления деятельности. Однако существуют некоторые исключения в отношении выбора ИФНС, связанные:

- С видом деятельности.

- Выполнением нескольких видов деятельности в разных городах.

- Оказанием услуг в разных частях города.

- Наличием филиалов.

Правильно выбрать налоговую инспекцию для постановки на учет ЕНВД вам поможет этот материал.

В случае если у зарегистрированного плательщика ЕНВД возникла необходимость сменить налоговую инспекцию, прежняя ИФНС обязана передать в новую сальдо расчетов с «вмененщиком». О том, что при этом происходит с декларацией и оплатой налогов, направленных после снятия с учета по старым реквизитам, можно прочитать здесь.

Обратите внимание, что такая смена может привести к изменению физического показателя, участвующего в исчислении налоговой базы. Как правильно рассчитать налог в такой ситуации, говорится в статье «Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место». А если поменялся регион, то может измениться и ставка налога, применяемая для соответствующей деятельности в другом регионе.

Нередки случаи, когда ИП на ЕНВД переходит в статус ООО, приняв решение сохранить вмененку. Необходима ли в этом случае новая постановка на учет ЕНВД? Ответ на этот вопрос – здесь.

Переход на ЕНВД может совершить любой налогоплательщик, деятельность которого укладывается в рамки, определенные законодательством. Материалы нашей рубрики «Постановка на ЕНВД», посвященной порядку осуществления регистрации лиц в качестве «вмененщиков», помогут вам осуществить эту процедуру быстро и без проблем.

Отмена ЕНВД: как перейти на другой налоговый режим с 2021 года

Как с ЕНВД перейти на упрощенку (УСН)

Чтобы перейти с ЕНВД на УСН с начала 2021 года организации и ИП должны направить в ИФНС уведомление о применении УСН. Поскольку система ЕНВД отменяется, то подавать заявление о снятии с учета в качестве плательщика ЕНВД не нужно.

Уведомление представляется в налоговую инспекцию по месту регистрации организации или месту жительства ИП по форме, рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. В уведомлении обязательно нужно указать выбранный объект налогообложения – «доходы» (облагаются по ставке 6%) или «доходы минус расходы» (облагаются по ставке 15%).

Кроме того, организации должны указать в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года. Предприниматели информацию о доходах и остаточной стоимости своего имущества в уведомлении указывать не должны.

По общему правилу, организации и ИП на ЕНВД должны направить уведомление о применении УСН не позднее 31 декабря 2020 года (п. 1 ст. 346.13 НК РФ). В этом случае применять УСН можно с 1 января 2021 года. Если же до 31 декабря не подать уведомление, с нового года применять УСН будет невозможно. Плательщик утратит право на ЕНВД и в автоматическом порядке перейдет на применение ОСНО.

Вместе с тем, в ряде случаев существует возможность перехода с ЕНВД на УСН и в течение 2020 года. Например, когда организации и ИП прекращают осуществлять виды деятельности, в отношении которых применяется «вмененка» и перестают быть плательщиками ЕНВД.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 01.01.2021 года спецрежим ЕНВД прекращает свое существование.

2. До конца 2020 года организации и ИП на ЕНВД должны сменить налоговый режим.

3. Плательщики ЕНВД могут перейти на следующие налоговые режимы: УСН, ЕСХН, ПСН, НДП (налог для самозанятых граждан).

4. Переход на применение указанных налоговых режимов осуществляется в заявительном порядке. Для перехода достаточно направить в ИФНС заявление/уведомление по утвержденной ФНС форме.

В этих случаях налогоплательщики должны направить в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД по форме, утв. приказом ФНС от 11.12.2012 № ММВ-7-6/941@. Срок направления такого заявления составляет 5 рабочих дней со дня окончания соответствующей деятельности (п. 3 ст. 346.28 НК РФ).

Также налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД. Применять УСН в таких случаях разрешается с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД (абз. 4 п. 2 ст. 346.13 НК РФ).

При переходе на УСН необходимо учитывать запреты и ограничения, связанные с применением этого налогового режима, установленные в соответствии с п. 3 ст. 346.12 НК РФ.

Не вправе применять УСН следующие налогоплательщики:

- организации и ИП, средняя численность работников которых за налоговый период, превышает 100 человек;

- организации, у которых остаточная стоимость ОС превышает 150 млн. рублей;

- организации и ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда и вина;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации и ИП, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей;

- организации, в которых доля участия других организаций составляет более 25%.

Как с ЕНВД перейти на патент (ПСН)

ИП на ЕНВД вправе с 2021 года перейти на применение патентной системы налогообложения (ПСН).

Переход на применение ПСН осуществляется в заявительном порядке. Заявление о применении ПСН подается по форме, утв. приказом ФНС России от 11.07.2017 № ММВ-7-3/544@. Кроме того, ИП разрешается подать заявление по форме, рекомендованной в письме ФНС от 18.02.2020 № СД-4-3/2815@.

В заявлении нужно указать срок, на который ИП хочет получить патент, а также виды деятельности, которыми он предполагает заниматься. Сам патент может выдаваться на срок от 1 до 12 месяцев в пределах календарного года. При этом налогоплательщик вправе получить сразу несколько патентов на осуществление отдельных видов деятельности.

Заявление о применении ПСН направляется в ИФНС по месту жительства предпринимателя не позднее, чем за 10 дней до начала применения данного налогового спецрежима (п. 2 ст. 346.45 НК РФ).

Следовательно, если ИП планирует перейти с ЕНВД на ПСН с 1 января 2021 года, направить в инспекцию заявление нужно не позднее 17 декабря 2020 года.

Сам же патент или отказ в его выдаче будет направлен предпринимателю не позднее 5 дней с момента получения ИФНС соответствующего заявления.

При переходе на применение ПСН предприниматель должен учитывать ряд ограничений, связанных с применением этого налогового спецрежима. Данные ограничения установлены в соответствии с п. 8 ст. 346.45 НК РФ. К ним, в частности, относятся следующие ограничения:

- доходы по всем видам предпринимательской деятельности, в отношении которых применяется ПСН, не должны превышать за налоговый период 60 млн рублей;

- средняя численность наемных работников налогоплательщика за налоговый период не должна превышать 15 человек.

Если данные ограничения не соблюдаются, ИП утрачивает право на ПСН. Об утрате права на применение ПСН плательщик обязан заявить в течение 10 календарных дней (п. 8 ст. 346.45 НК РФ). Заявить об утрате права на ПСН разрешается в любой из налоговых органов, в которых ИП состоит на учете.

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД (например, в целях снижения налоговой нагрузки и освобождения от НДС), вправе с 1 января 2021 года перейти на уплату единого налога для сельхозпроизводителей (ЕСХН).

В целях применения ЕСХН сельскохозяйственными товаропроизводителями признаются, в том числе, организации и ИП, производящие сельхозпродукцию, осуществляющие ее переработку и реализацию. Причем доход от реализации такой продукции в общем доходе организации и ИП должен составлять не менее 70% (п. 2 ст. 346.2 НК РФ). Также к субъектам, которые вправе применять ЕСХН, относятся организации и ИП, оказывающие услуги в области растениеводства и животноводства. Опять же, в общем их доходе доля доходов от реализации указанных услуг должна составлять не менее 70%.

Если компания и ИП соответствует указанным критериям, они вправе перейти на ЕСХН с 2021 года. Переход с ЕНВД на применение ЕСХН осуществляется в заявительном порядке. Чтобы перейти на ЕСХН в налоговую инспекцию по месту регистрации организации или месту жительства ИП нужно подать заявление по форме, утв. приказом ФНС от 28.01.2013 № ММВ-7-3/41@.

Заявить о переходе на ЕСХН необходимо до 31 декабря 2020 года (п. 1 ст. 346.3 НК РФ). В заявлении нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Организации и ИП, не подавшие до 31 декабря соответствующее заявление, не считаются плательщиками ЕСХН и переводятся на применение ОСНО. При этом налогоплательщики ЕСХН не могут до окончания налогового периода перейти на иной режим налогообложения.

Не вправе переходить на уплату ЕСХН следующие налогоплательщики (п. 6 ст. 346.2 НК РФ):

- организации и ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина и виноматериалов;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- казенные, бюджетные и автономные учреждения.

Как с ЕНВД перейти на НПД

ИП на ЕНВД вправе в любое время перейти на применение специального налогового режима для самозанятых «Налог на профессиональный доход» (НПД).

Переход на применение НПД осуществляется в заявительном порядке. Заявление разрешается направить через:

- мобильное приложение «Мой налог»;

- личный кабинет налогоплательщика на сайте ФНС;

- сайт Госуслуг;

- уполномоченный банк.

Датой постановки на учет в качестве плательщика НПД является дата направления в налоговый орган соответствующего заявления (п. 10 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»).

При этом, если переход с ЕНВД на НПД осуществляется в течение 2020 года, то ИП должен отказаться от применения ЕНВД. Направить отказ от применения ЕНВД ИП обязан в течение 1 месяца со дня постановки на учет в качестве самозанятого. В этом случае ИП подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

При нарушении месячного срока направления отказа от ЕНВД постановка ИП на учет в качестве самозанятого будет аннулирована (п. 4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При переходе на НПД следует учитывать ряд запретов, установленных в соответствии со ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ.

Так, не вправе перейти с ЕНВД на НПД следующие предприниматели:

- реализующие подакцизные товары и товары, подлежащие обязательной маркировке;

- осуществляющие перепродажу товаров или имущественных прав;

- занимающиеся добычей и реализацией полезных ископаемых;

- имеющие работников, с которыми они состоят в трудовых отношениях;

- действующие в интересах другого субъекта по агентскому договору, договору поручения или комиссии;

- оказывающие услуги по доставке товаров с приемом платежей за указанные товары в интересах других лиц;

- применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ.

Кроме того, если в текущем году доход от осуществляемой ИП деятельности превысит 2,4 млн рублей, он утратит право на применение НПД и должен будет перейти на другой режим налогообложения.

Как встать или сняться с учета по ЕНВД

Рассмотрим, для кого возможен переход на ЕНВД, когда можно встать на этот режим налогообложения и по каким причинам придется сняться с него.

Постановка на учет по ЕНВД

Сроки перехода

Встать на учет по ЕНВД можно в любое время, даже посреди года. Заявление по постановке на учет по ЕНВД необходимо подать в течение 5 дней с момента начала применения режима. После чего сотрудники налоговой службы обязаны рассмотреть его также в течение 5 рабочих дней. Получить уведомление о постановке на учет в качестве налогоплательщика ЕНВД нужно, лично посетив налоговый орган.

Кто может и кому нельзя применить ЕНВД

- Организация может применить ЕНВД, если:

- вид предпринимательской деятельности подпадает под ЕНВД (полный перечень разрешенных для ЕНВД видов деятельности можно найти в пункте 2 статьи 346.26 Налогового кодекса РФ);

- этот режим налогообложения введен представительными органами региона, в котором ведется предпринимательская деятельность.

- Невозможно применить ЕНВД, если:

- в штате организации работают более 100 человек;

- доля участия других предприятий в уставном капитале организации превышает 25 %.

Необходимые документы

- Чтобы перейти на вмененку, в налоговый орган необходимо предоставить заявление о постановке на учет организации/ИП в качестве налогоплательщика ЕНВД:

- для организаций – по форме ЕНВД-1;

- для ИП – по форме ЕНВД-2.

Снятие с учета по ЕНВД

Сроки снятия с учета по ЕНВД

От ЕНВД можно отказаться в течение года в любое время и продолжить ведение деятельности на основной системе налогообложения (УСН или ОСНО).

До тех пор, пока налоговый орган не получит заявление, организация/ИП числится на ЕНВД и обязаны его платить, даже если деятельность не ведется.

Для прекращения действия единого налога необходимо в течение пяти рабочих дней подать «Заявление о снятии с учета в качестве плательщика ЕНВД» в налоговый орган: для организаций – форма ЕНВД-3, для ИП – ЕНВД-4. Датой снятия с учета будет считаться именно та, которая указана в заявлении.

Задолженность перед налоговой считается погашенной после уплаты всего периода действия ЕНВД.

Причины отказа от ЕНВД

Отказаться от применения ЕНВД можно в добровольном порядке. Часто это происходит из-за нецелесообразности применения спецрежима: например, когда получаемый доход по данному виду деятельности (после вычета налога ЕНВД) меньше или равен доходу, который был бы получен, если бы она велась на основной системе налогообложения, на которой состоит организация/ИП.

- Право на применение ЕНВД теряется, если:

- Вид деятельности сменился на тот, который не соответствует условиям налогообложения по вмененке (Ссылка на материал «ЕНВД»).

- Физические показатели больше не соответствуют критериям ЕНВД (расширился торговый зал, фирма приобрела автобус на большее количество сидений, увеличилось число кадров).

- Получает годовой доход от 20 млрд рублей (пункт 2.1 статьи 346.26 НК РФ).

- Муниципальное образование установило торговый сбор в отношении тех видов деятельности, к которым раньше применялась вмененка (пункт 2 статьи 346.26 НК РФ).

- Начала вести деятельность в рамках договора простого товарищества или в рамках договора доверительного управления имуществом (пункт 2.1 статьи 346.26 НК РФ).