Резерв на гарантийный ремонт в бухгалтерском учете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как закрыть сумму расходов по гарантийному ремонту автодорог в случае, когда не создается резерв? На какой счет нужно отнести расходы? Какими бухгалтерскими проводками отражаются расходы по гарантийному ремонту без резерва? Каков порядок списания расходов на гарантийный ремонт со счетов затрат на субсчет 90-2 (бухгалтерская программа не даст закрыть сумму расходов, так как нет выручки в этот период, счет 90 ведется по объектам)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации расходы на гарантийный ремонт со счетов затрат списываются на субсчет 90-2 независимо от наличия выручки по ремонтируемому объекту.

Обоснование вывода:

Прежде всего отметим, что резерв на гарантийный ремонт является оценочным обязательством, порядок учета которого регулируется нормами ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (далее — ПБУ 8/2010).

С введением в действие ПБУ 8/2010 с 01.01.2011 создание резерва на гарантийное обслуживание и ремонт стало не правом, а обязанностью организаций.

ПБУ 8/2010 может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 3 ПБУ 8/2010)*(1).

В данной ситуации организация не создавала резерв на гарантийный ремонт*(2).

В бухгалтерском учете расходы организации признаются при наличии условий, определенных п. 16 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99), а именно:

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Поскольку в данной ситуации гарантийный ремонт производится в силу закона*(3) (полагаем, что и в соответствии с условиями конкретных договоров) без формирования резерва, расходы на него признаются в составе расходов организации по фактическим затратам.

Согласно п. 4 ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

— расходы по обычным видам деятельности;

— прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими.

Расходы организации, связанные с проведением гарантийного ремонта, в целях бухгалтерского учета признаются, как правило, расходами по обычным видам деятельности (п. 5 ПБУ 10/99). В то же время, если организация не систематически осуществляет гарантийные ремонты, затраты на их проведение могут квалифицироваться и в качестве прочих расходов (п. 4 ПБУ 10/99).

Полагаем, в данной ситуации осуществление гарантийного ремонта автодорог носит систематический характер.

Поэтому считаем, что расходы, связанные с осуществлением гарантийного ремонта автодорог, учитываются в составе расходов по обычным видам деятельности на счетах учета затрат на производство.

Согласно п. 17 ПБУ 10/99 расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной). То есть расходы по гарантийному ремонту признаются в расходах по обычным видам деятельности независимо от наличия выручки не только по данному объекту, но и в целом по организации.

В зависимости от видов расходов затраты на проведение гарантийного ремонта могут отражаться в учете следующим образом:

Дебет 20 (23, 25,_) Кредит (10, 60, 69, 70, _)

— отражены затраты на проведение гарантийного ремонта (стоимость материалов, зарплата работников, услуги сторонних организаций и т.п.).

По окончании месяца сумма затрат на гарантийный ремонт списывается на счет 90 «Продажи», который согласно Инструкции к Плану счетов предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

Для отражения себестоимости выполняемых работ к счету 90 может быть открыт субсчет 90-2 «Себестоимость продаж».

Согласно Инструкции к Плану счетов, записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

То есть в течение года все субсчета счета 90 имеют сальдо, и их величина увеличивается начиная с января отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и кредитового оборота по субсчету 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц на субсчете 90-9, который ежемесячно (заключительными оборотами) списывается на счет прибыли и убытков. По окончании же отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 (Энциклопедия решений. Бухгалтерский учет чистой прибыли или убытка по итогам года и закрытие счета прибылей и убытков (реформация баланса)).

Следовательно, в течение отчетного периода остатки по счету 90-2 не закрываются.

Если Ваша программа настроена таким образом, что ежемесячный финансовый результат, отражаемый на субсчете 90-9, определяется пообъектно, то полагаем, что в связи с выполнением гарантийных работ на завершенных объектах на счете 90-9 будет отражаться убыток по такому объекту, который в общей сумме прибылей и убытков по другим объектам спишется на финансовый результат.

Отметим, что законодательство по бухгалтерскому учету не регламентирует порядок формирования результатов финансовой деятельности в программных обеспечениях.

Считаем, что в данной ситуации Вам необходимо обратиться к специалистам, сопровождающим Ваше программное обеспечение, с целью разъяснения порядка закрытия счетов (субсчетов) в данной ситуации.

В заключение заметим, что организации, имеющие право применять упрощенные способы ведения бухгалтерского учета и, соответственно, которые вправе не создавать резервы, в том числе по гарантийному ремонту, вправе учитывать расходы в упрощенном порядке: в таком случае расходы списываются непосредственно на финансовые результаты без применения счета 90 (смотрите Информацию Минфина России от 03.06.2015 N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Бухгалтерский учет расходов по обычным видам деятельности;

— Вопрос: Организация начала деятельность в июле 2015 года. Она выполняет строительно-монтажные работы. По договорам предусмотрена обязанность гарантийного ремонта в течение 5 лет. В декабре 2015 года был сформирован резерв на гарантийный ремонт по плановым показателям на 699 199,40 руб. (3% от выручки по договорам с гарантией). Выручка за 2015 год составила 27 537 392,51 руб. с НДС. Фактические затраты на гарантийный ремонт в 2016 год составили 40 716,08 руб. Выручка за 2016 год составила 5 3347 330,47 руб. В бухгалтерском и налоговом учете формируется резерв на гарантийный ремонт на конец года. Какая сумма резерва может быть перенесена на следующий год? (ответ службы Правового консалтинга ГАРАНТ, март 2017 г.);

— Расходы есть, выручки нет: что делать бухгалтеру? (В.В. Патров, «БУХ.1С», N 7, июль 2005 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

21 марта 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Право на применение упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установлено ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Представлять такую отчетность разрешено следующим субъектам (за исключением организаций, указанных в ч. 5 ст. 6 Закона N 402-ФЗ):

— организациям, имеющим статус субъекта малого предпринимательства;

— некоммерческим организациям;

— организациям, получившим статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково».

*(2) Статьей 15.11 КоАП РФ предусмотрена административная ответственность в виде наложения административного штрафа на должностных лиц за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности. При этом согласно ч. 2 ст. 2.1 КоАП РФ юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых данным КоАП РФ или законами субъекта РФ предусмотрена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению (письмо Минфина России от 11.03.2016 N 07-05-07/13456, Энциклопедия решений. Ответственность руководителя и главного бухгалтера в сфере бухгалтерского учета).

*(3) Статьи 722, 724 ГК РФ, Распоряжение Минтранса РФ от 07.05.2003 N ИС-414-р «О введении в действие гарантийных паспортов на законченные строительством, реконструкцией, капитальным ремонтом и ремонтом автомобильные дороги и искусственные сооружения на них».

Формирование резерва на гарантийный ремонт и его учет

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Расчет отчислений для резерва

- Отражение в учете трат на гарантийное обслуживание

- Порядок учета гарантийных накоплений по типу налогообложения

- Инвентаризация гарантийных резервов

Необходимость выдачи гарантийного обеспечения в отношении производимого продукта связана с имеющим место в выпущенной партии некоторым числом бракованных, не отвечающих установленным качественным критериям единиц изделия. Устранение брака и выявленных недостатков является обязанностью поставщика (ст. 469-477 ГК РФ).

Теоретическая возможность снижения прибыли (в предстоящем периоде) в связи с необходимостью устранения недочетов по реализованному продукту обязательна к отражению в бухгалтерской отчетности в качестве потенциальных расходов.

Иначе отчетность будет некорректной и дезинформирующей в отношении возможных убытков компании.

Если в течение установленного периода предусматривается обязанность производителя по ремонту проданного изделия в связи с выданной по ней гарантии, то в бухучете предприятия должно признаваться оценочное обязательство.

Гарантийный запас создается для списания трат на обслуживание реализованного товара равномерно в течение устанавливаемого срока и может формироваться как производителями, так и торговыми структурами.

Расчет отчислений для резерва

Предоставляя гарантию, предприятие тем самым обязуется ликвидировать недочеты в изделиях, которые могут выявляться в будущем, на безвозмездной основе. Указанное обеспечение относится к условным показателям деятельности компании, его последствия требуют отображения в бухгалтерских отчетах, поэтому формирование запаса для гарантийного ремонта обязательно в некоторых ситуациях.

Для бухучета предприятие определяет в учетной политике способ формирования специальных затрат (на гарантийные процедуры), так же как и для целей налогообложения.

При налоговом учете допускаются варианты (при любом значении принятых обязательств):

- предприятие не может образовывать резервные накопления, если учет построен на кассовом методе (ст. 273 НК РФ);

- предприятие по своему выбору может создавать или не создавать запас при работе по методу начисления (ст. 267 НК РФ).

В бухучете целесообразно применение методики накопления резерва, используемой при налоговом учете, так как в последнем случае порядок формирования средств на ремонтные мероприятия по гарантии установлен законодательно (ст. 267 НК РФ).

Вопрос: Как учитываются для целей налога на прибыль расходы на гарантийный ремонт и обслуживание, если резерв не создается (пп. 9 п. 1 ст. 264 НК РФ)?

Посмотреть ответ

При определении налога по прибыли кассовым методом рекомендуется не формировать запас в бухучете, чтобы не допускать разниц. Последнее возможно, когда предприятие не обязано отчислять на резерв по ПБУ 18.

Если запас средств на будущий гарантийный ремонт определяется одинаково в обоих вариантах учета (бухгалтерском, налоговом), то для его подсчета следует установить предельный показатель перечисления средств в запас.

Расчет показателя резервных отчислений производится по формуле:

Показатель (%) = Траты на мероприятия по гарантии/Поступления от реализации продукта с обязательством вероятностного последующего обслуживания * 100%.

При этом траты и поступления учитываются в период, когда предоставлялось обеспечение на изделие (без НДС).

Отчисления в накопления для ремонтных мероприятий рассчитываются так:

О = Поступления от продажи (без НДС) продукта, обеспеченного гарантией * Показатель отчислений на обязательные работы (по обязательству).

Если ранее предприятие не имело обязательств по гарантии, то предельная величина отчислений определяется как размер предполагаемых трат по плану обязательств с учетом времени их действия и предварительных трат на ремонт.

Дата реализации при продаже продукции по соглашению о комиссии устанавливается по значению, указываемому в отчетном документе комиссионера (ст. 999 НК РФ). После принятия отчета ремонтный резерв формируется в указанную дату.

Отражение в учете трат на гарантийное обслуживание

В бухучете целевые накопления относятся к тратам прочим или по обычной деятельности (ПБУ 8/2010, 10/99) и выражаются операцией:

Дебет сч. 20, 23, 44 / Кредит сч. 96 (субсчет «Ремонт гарантийный»).

По обязательству продолжительностью более 1 года накопления разделяют на траты в текущем и в последующих периодах, высчитав приведенную стоимость обеспечения и траты, повышающие обязательства в последующие сроки.

Приведенная стоимость обеспечения, списываемая в отчетный период, представляет собой произведение оценочного обязательства и коэффициента дисконтирования, который выводится по формуле:

Kd = 1 / ((1 + Sd) * (1 + Sd) * (1 + Sd) * …),

где Sd (ставка дисконта) определяется экспертным методом (к примеру, с учетом ожидаемого показателя инфляции), а количество сумм (1 + Sd) соответствует числу лет дисконтирования обязательства.

Метод вычисления оценочного обязательства содержится в ПБУ (раздел III), но законодательно методика не установлена. Устанавливаемое оценочное обязательство соответствует размеру наиболее точной оценки расходов для исполнения этого обеспечения на отчетную дату. Для оценки учитываются имеющиеся документальные факты, касающиеся деятельности предприятия, выполнения подобных условий, мнения экспертов.

К сведению! Производить отчисления целесообразно с периодичностью, с которой предприятие отчитывается по налогу (по прибыли), а сама возможность формирования резерва не зависит от получения торговой компанией возмещения трат на гарантийный сервис.

Порядок учета гарантийных накоплений по типу налогообложения

При формировании налогов учет трат на исполнение обязательств определяется с учетом применяемого налогоплательщиком типа налогообложения.

При общем способе налогообложения (ОСНО) направлять средства в резерв допускается только работающим по методу начисления. В случае создания накоплений при работе по кассовому методу постоянно образуется несовпадение (разница), с которого требуется рассчитывать налоговое обязательство. Расходы, понижающие размер налогооблагаемой суммы, т.е. прибыли, только после их оплаты подлежат учету (ст. 273 НК РФ).

При формировании налога в рамках системы УСН не могут учитываться траты на формирование любых резервов, включая гарантийные (ст. 346 НК РФ). Фактические траты по гарантии при оплате налога от разницы затрат и поступлений понижают на общих основаниях размер налоговой базы.

Если предприятием используется метод ЕНВД с вмененным доходом от конкретной деятельности как объектом налогообложения, создание запаса на гарантийные мероприятия не влияет на подсчет налога.

Некоторые компании могут формировать единый запас на обслуживание продукта, одновременно реализуемого в рамках различных налоговых режимов (ОСНО и ЕНВД). Но на счет подобного запаса налогоплательщик может направить лишь долю трат, которая определяется пропорционально доле расходов по каждому из видов деятельности (ст. 274 НК РФ).

Исчисление доли доходов (при ОСНО):

Доля = Поступления по ОСНО / Поступления от всех вариантов деятельности.

Затраты, относящиеся к ОСНО = Траты на создание запаса * Доля поступлений по работе по общей системе обложения.

Доли поступлений и затрат определяются в период определения отчислений в резерв. Для годовой налоговой базы (по прибыли) на общей системе обложения расходы учитываются нарастающим результатом (письмо МФ РФ № 031102/279, 14.12.2006).

К сведению! Ресурсы на выполнение обязательств формируются в зависимости от налогового или бухгалтерского вида учета разными вариантами. Разницы, формирующиеся в бухучете (ПБУ 18/02), не возникают, когда при налоговом учете запас по гарантии не создается, а в бухучете отсутствует признание оценочного обязательства.

Инвентаризация гарантийных резервов

По ПБУ 8/01 инвентаризация запасов на работы по гарантии (на сч. 96), предусмотренная в конце отчетного срока, включает следующие процедуры:

- Анализ размера начисления по каждому из видов товаров, при продаже которых предоставляется гарантия. Общее значение уменьшается на величину неиспользованных средств по видам продукта с закончившимся сроком обеспечения и видам, снятым с производства.

- Пересмотр норм отчислений в зависимости от показателей общих поступлений и расходов на ремонт бракованных изделий в отчетном году. Значительное расхождение между новыми и используемыми нормами является причиной корректировки размера накопления по конкретному виду продукта.

По результатам инвентаризации размер запаса может быть:

- списан в полном объеме на доходы вне реализации в связи со снятием продукции с производства, окончанием гарантийного срока (Дт сч. 96 / Кт сч. 91);

- увеличен из-за трат по обычным видам работ при поступлении существенной информации, влияющей на расчет величины резерва (Дт сч. 20 / Кт сч. 96);

- уменьшен с перенесением суммы на прочие поступления, полученные вне реализации, при обнаружении дополнительных данных, позволяющих выполнить уточняющие расчеты (Дт сч. 96 / Кт сч. 91);

- неизменным.

В новом периоде средства на гарантийные работы рассчитывается по новым нормам отчислений, определяемым по итоговым показателям работы предприятия в отчетном году.

Формирование и учет резерва по гарантийному ремонту и обслуживанию Текст научной статьи по специальности « Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Боташева Лейла Султановна, Семенова Фатима Зулкарнаевна, Чагарова Диана Бисултановна

В статье раскрыты условия признания, формирования и списания резерва на гарантийный ремонт и гарантийное обслуживание . Авторами также рассмотрен порядок включения на затраты производства и отражения на счетах аналитического и синтетического учета движения средств указанного резерва .

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Боташева Лейла Султановна, Семенова Фатима Зулкарнаевна, Чагарова Диана Бисултановна

Текст научной работы на тему «Формирование и учет резерва по гарантийному ремонту и обслуживанию»

ФОРМИРОВАНИЕ И УЧЕТ РЕЗЕРВА ПО ГАРАНТИЙНОМУ РЕМОНТУ И ОБСЛУЖИВАНИЮ

Боташева Л.С. , Семенова Ф.З. , Чагарова Д.Б.

1Боташева Лейла Султановна — кандидат экономических наук, доцент;

2Семенова Фатима Зулкарнаевна — кандидат экономических наук, доцент;

3Чагарова Диана Бисултановна — кандидат экономических наук, доцент, кафедра бухгалтерского учета, Северо-Кавказская государственная гуманитарно-технологическая академия,

Аннотация: в статье раскрыты условия признания, формирования и списания резерва на гарантийный ремонт и гарантийное обслуживание. Авторами также рассмотрен порядок включения на затраты производства и отражения на счетах аналитического и синтетического учета движения средств указанного резерва. Ключевые слова: бухгалтерский учет, гарантийный ремонт, обслуживание, обязательство, оценка, резерв, создание, стандарт, счет.

Любая организация наличествует определённым множеством факторов, которые в целом позволяют ей успешно функционировать посредством принятия рациональных управленческих решений [6, с. 48]. Одним из таких решений в условиях, когда качество продукции становится одним из факторов конкурентных преимуществ, является принятие обязательства по устранению дефектов произведённой и проданной продукции, связанных с его ненадлежащим качеством, если таковые обнаружатся потребителем в течение определённого гарантийного срока использования. Организации, осуществляющие реализацию товаров (работ), вправе создавать в соответствии со ст. 267 «Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию» НК РФ резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию [1].

Порядок формирования, оценки и признания резервов по гарантийному ремонту и обслуживанию отражен в международном учете в МСФО 37 «Резервы, условные обязательства и условные активы» [2], в соответствии с российскими стандартами бухгалтерского учета — в Положении по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) [3].

В соответствии с МСФО 37 «резерв — обязательство с неопределённым сроком исполнения или обязательство неопределённой величины» [2].

В бухгалтерском учёте законодательно утверждённое определение термина «резерв» отсутствует, что во многом обусловлено много вариантностью понятий, вкладываемых в термин «резерв» и видов резервов.

В Положении по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) определены понятия «условное обязательство» и «оценочное обязательство», в то время как понятие «резерв» встречается только в части отражения данного обязательства на счетах бухгалтерского учета

Несмотря на то, что новое ПБУ 8/2010 в значительной степени приближено к требованиям МСФО, тем не менее, существуют особенности в определении и учёте резервов по гарантийному ремонту и обслуживанию. Международные стандарты финансовой отчётности предусматривают разделение понятий «резерв» и «условное обязательство», определяя первое как обязательство, имеющее неопределённый срок исполнения или величину, не определённую по времени или сумме исполнения. Под условным обязательством понимается возможное обязательство, которое обусловлено

прошлыми событиями. Международный стандарт финансовой отчетости 37 проводит разграничение между резервами, которые учитываются как обязательства и уплата по ним вероятна, и условными обязательствами, которые не отражаются в Отчете о финансовом положении, исходя из того, что их наличие предстоит подтвердить, и что они не отвечают критериям признания, установленным МСФО 37. В соответствии с этим гарантийное послепродажное обслуживание товаров квалифицируется в качестве условного обязательства, тогда как заявки на гарантийное обслуживание, как правило, создают резерв. Условные обязательства необходимо постоянно анализировать на предмет определения вероятности уплаты. Если становится вероятным, что потребуется уплата по ранее признанному условному обязательству, то в финансовой отчетности необходимо отразить резерв в периоде, в котором уплата стала вероятной. Из разделения понятий «резерв» и «условное обязательство» вытекают необходимость и целесообразность отражения соответствующих величин в финансовой отчётности [5].

Организация самостоятельно принимает решение о создании такого резерва и в учётной политике для целей налогообложения определяет предельный размер отчислений в этот резерв. При этом резерв создаётся в отношении тех товаров (работ), по которым в соответствии с условиями заключённого договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока.

Предельный размер отчислений в указанный резерв зависит от срока реализации товаров с условием их гарантированного ремонта и обслуживания. Порядок формирования данного резерва целесообразно осуществлять по правилам, установленным НК РФ

При этом размер созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществлённых организацией расходов по гарантийному ремонту и обслуживанию в объёме выручки от реализации указанных товаров (работ) за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период. В случае если организация менее трех лет осуществляет реализацию товаров (работ) с условием осуществления гарантийного ремонта и обслуживания, для расчета предельного размера создаваемого резерва учитывается объем выручки от реализации указанных товаров (работ) за фактический период такой реализации [1].

В соответствии с п. 4 ст. 267 НК РФ налогоплательщик, ранее не осуществлявший реализацию товаров (работ) с условием гарантийного ремонта и обслуживания, вправе создавать резерв по гарантийному ремонту и обслуживанию товаров (работ) в размере, не превышающем ожидаемых расходов на указанные затраты. Под ожидаемыми расходами понимаются расходы, предусмотренные в плане на выполнение гарантийных обязательств, с учетом срока гарантии. По истечении налогового периода налогоплательщик должен скорректировать размер созданного резерва, исходя из доли фактически осуществлённых расходов по гарантийному ремонту и обслуживанию в объёме выручки от реализации указанных товаров (работ) за истекший период.

Учет созданного резерва на гарантийный ремонт и гарантийное обслуживание ведется на 96 «Резервы предстоящих расходов» субсчете 96-3 «Резервы на ремонт и гарантийное обслуживание» [4], Счет пассивный, по кредиту отражают создание резерва на ремонт за счет резервирования средств в корреспонденции со счетами по учету издержек производства и обращения; по дебету списываются фактические затраты по ремонту после его завершения.

При создании резерва на гарантийный ремонт и обслуживание на основании произведённых расчётов и бухгалтерской справки делается запись:

Дебет сч. 20 «Основное производство»

23 « Вспомогательные производства»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

29 «Обслуживающие производства и хозяйства»

44 «Расходы на продажу»

Кредит сч. 96 «Резервы предстоящих расходов», субсчет 96-3 «Резервы на ремонт и гарантийное обслуживание».

Нам представляется, что правильней было бы, если суммы созданного резерва не включать в состав издержек производства (сч. 20, 23, 25, 26,), а отнести на издержки обращения, т.е. увеличить расходы на продажу и в бухгалтерском учете отразить проводкой:

Дебет сч. 44 Расходы на продажу

Кредит сч. 96 «Резервы предстоящих расходов», субсчет 96-3 «Резервы на ремонт и гарантийное обслуживание».

Если величина созданного резерва превышает сумму фактически произведённых расходов ( т.е. сумма резерва по гарантийному ремонту и обслуживанию товаров (работ), не полностью использованная организацией в отчётном периоде на осуществление ремонта по товарам (работам), реализованным с условием предоставления гарантии), то исчисленную разницу можно перенести на следующий год при соблюдении организацией следующих условий:

а) она продолжает создавать резерв;

б) продолжается производство товаров, реализуемых с учетом гарантийного обслуживания и ремонта;

в)гарантийный срок обслуживания и ремонта не истек по товарам, уже не производимым организацией.

При этом сумма вновь создаваемого в следующем налоговом периоде резерва должна быть скорректирована на сумму остатка резерва предыдущего налогового периода. В случае если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем налоговом периоде, разница между ними подлежит включению в состав внереализационных доходов налогоплательщика текущего налогового периода.

В случае если организация приняла решение о создании резерва по гарантийному ремонту и обслуживанию товаров (работ), списание расходов на гарантийный ремонт осуществляется за счет суммы созданного резерва.

Фактические расходы на ремонт и гарантийное обслуживание , на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами: 23 «Вспомогательные производства» — на стоимость ремонта и гарантийного обслуживания, произведённого подразделением организации, 60 «Расчёты с поставщиками и подрядчиками» — при условии привлечения сторонних организаций и др.

В случае если сумма созданного резерва меньше суммы расходов на ремонт, произведённых организацией, разница между ними подлежит включению в состав прочих расходов бухгалтерской записью:

Дебет сч. 91 «Прочие доходы и расходы»

Кредит сч. 23 «Вспомогательные производства» и др.

Если организацией принято решение о прекращении продажи товаров (осуществления работ) с условием их гарантийного ремонта и гарантийного обслуживания, сумма ранее созданного и неиспользованного резерва подлежит включению в состав доходов налогоплательщика по окончании сроков действия договоров на гарантийный ремонт и гарантийное обслуживание.

В заключение отметим, что следует согласиться с Сапожниковой Н.Г. и Поправко И.В., которые рекомендуют « во избежание неоднозначности трактовки понятий при отражении резервов по гарантийному ремонту и обслуживанию в бухгалтерском учете считаем целесообразным рекомендовать: счет 96 «Резервы предстоящих расходов» переименовать в «Оценочные обязательства и резервы предстоящих расходов»; к счету 96 «Оценочные обязательства и резервы предстоящих расходов» открыть субсчет 96-1 «Оценочные обязательства» и субсчет 96-2 «Резервы предстоящих расходов»; по

субсчету 96-1 «Оценочные обязательства» организовать аналитический учет по видам оценочных обязательств, например «Оценочные обязательства на гарантийный ремонт и гарантийное обслуживание»; к субсчету 96.1 «Оценочные обязательства» открыть субсчета 96-1-1 «Краткосрочные оценочные обязательства (до 12 месяцев)», 96-1-2 «Долгосрочные оценочные обязательства (свыше 12 месяцев)» [5].

1. Налоговый кодекс Российской Федерации: часть вторая от 05.08.2000 № 117-ФЗ (в ред. от 27.11. 2017 г.) [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/afc2c1960d7c8d96118c859 52ade1af955f9ab1f/ (дата обращения: 15.03.2018). (дата обращения: 15.03.2018).

2. Международный стандарт финансовой отчетности (IAS) 37 «Резервы, условные обязательства и условные активы» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н) (ред. от 26.08.2015) (с изм. и доп., вступ. в силу с 01.01.2018)// [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_124015/(дата обращения: 15.03.2018).

3. Приказ Минфина России от 13.12.2010 N 167н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) ». [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_110328/d0bc983309c89bbc02630f ab7f1cdb76c1c320c5/ (дата обращения: 15.03.2018).

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [Электронный ресурс]: приказ Минфина России от 31.10.2000г. № 94н (с изм от 07 мая 2003г. № 38н, от 18 сентября 2006 № 115н, от 8 ноября 2010 № 142н). Режим доступа: https://www.minfin.ru/ru/perfomance/ accounting/accounting/legislation/ (дата обращения: 15.03.2018).

5. Сапожникова Н.Г., Поправко И.В. Проблемы формирования информации о резервах и оценочных обязательствах по гарантийному ремонту и обслуживанию в учете и отчетности в соответствии с российскими и международными стандартами//международный бухгалтерский учет, 2011. № 75 (195). [Электронный ресурс]. Режим доступа: elibrary_ 17068141_87317330.pdf/ (дата обращения: 15.03.2018).

6. Семенова В.В. Основы менеджмента: учебное пособие / В.В. Семенова, Л.С. Боташева, Д.С. Петросян. М.: РУСАЙНС, 2017.

ИССЛЕДОВАНИЕ ИНСТРУМЕНТОВ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ГРУППЫ КОМПАНИЙ

Соколов Михаил Сергеевич — магистр, кафедра финансов и кредита, Институт экономики и предпринимательства Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского, г. Нижний Новгород

Резерв на гарантийный ремонт

Резерв на гарантийный ремонт

Резерв на гарантийный ремонт и гарантийное обслуживание в бухгалтерском учете.

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на гарантийный ремонт и гарантийное обслуживание (пункт 72 Приказа Минфина Российской Федерации от 29 июля 1998 года N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

Отметим, что в учетной политике организации должен быть отражен порядок создания резерва для целей бухгалтерского учета. Кроме этого, в учетной политике отражается порядок расчета сумм отчислений, формирующих резерв. При этом возможны следующие варианты:

— рассчитывается годовая сумма планируемого резерва на гарантийный ремонт, она утверждается соответствующим распорядительным документом руководителя организации, ежемесячная сумма резерва равна 1/12 части годовой суммы.

ООО «Торговая фирма «Гермес»» реализует телевизоры. На проданную в январе 2011 года продукцию организация предоставляет гарантию сроком на два года. Расходы на гарантийный ремонт, которые могут возникнуть в течение гарантийного срока, «Гермес» признает оценочным обязательством и согласно ПБУ 8/2010 создает в бухучете резерв на гарантийный ремонт. В соответствии с порядком расчета, предусмотренным в учетной политике, применяемая организацией ставка дисконтирования – 14 процентов.

По состоянию на 31 января 2011 года размер предстоящих расходов на гарантийный ремонт, рассчитанный по данным экспертных оценок, составил 1 200 000 руб. Эту сумму в течение двух лет бухгалтер должен отразить в составе резерва предстоящих расходов.

Чтобы определить величину резерва, бухгалтер рассчитал коэффициент дисконтирования:

1 : (1 + 0,14)2 = 0,76947.

Величина резерва, которую бухгалтер единовременно учтет в расходах января 2011 года, составит:

1 200 000 руб. × 0,76947 = 923 364 руб.

Так как в налоговом учете резерв на гарантийный ремонт «Гермес» не создает, в бухучете возникают временные разницы и соответствующий им отложенный налоговый актив.

В нормативно-правовых актах по бухгалтерскому учету не указано, как распределять между отчетными периодами расходы по формированию и увеличению резерва на гарантийный ремонт. «Гермес» установил в учетной политике, что распределяет такие расходы равномерно с учетом количества месяцев начисления резерва, приходящихся на календарный год.

Кроме того, бухгалтер рассчитает увеличенную (приведенную) стоимость резерва:

– по состоянию на 31 января 2012 года:

923 364 руб. + 923 364 руб. × 0,14 = 1 052 635 руб.;

– по состоянию на 31 января 2013 года:

1 052 635 руб. + 1 052 635 руб. × 0,14 = 1 200 000 руб.

За февраль 2011 года – январь 2012 года приведенная стоимость резерва возрастет на 129 271 руб. (1 052 635 руб. – 923 364 руб.). За февраль 2012 года – январь 2013 года приведенная стоимость резерва возрастет на 147 365 руб. (1 200 000 руб. – 1 052 635 руб.).

Приведенная стоимость резерва за февраль–март 2011 года возросла на 21 545 руб. (129 271 руб. : 12 мес. × 2 мес.). Так как в налоговом учете резерв на гарантийный ремонт «Гермес» не создает, в бухучете возникают временные разницы и соответствующий им отложенный налоговый актив.

Аналогичным образом приведенная стоимость резерва увеличивалась до января 2013 года (включительно).

Так как резерв на гарантийный ремонт так и не был использован, его сумму «Гермес» отразил в доходах по состоянию на 31 марта 2013 года.

В учете «Гермеса» сделаны следующие записи.

31 января 2011 года:

Дебет 44 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 923 364 руб. – отражено оценочное обязательство на гарантийный ремонт;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 184 673 руб. (923 364 руб. × 20%) – отражен отложенный налоговый актив.

31 марта 2011 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 21 545 руб. (129 271 руб. : 12 мес. × 2 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за февраль–март 2011 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 4309 руб. (21 545 руб. × 20%) – отражен отложенный налоговый актив.

30 июня 2011 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 32 318 руб. (129 271 руб. : 12 мес. × 3 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за апрель–июнь 2011 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 6464 руб. (32 318 руб. × 20%) – отражен отложенный налоговый актив.

30 сентября 2011 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 32 318 руб. (129 271 руб. : 12 мес. × 3 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за июль–сентябрь 2011 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 6464 руб. (32 318 руб. × 20%) – отражен отложенный налоговый актив.

31 декабря 2011 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 32 318 руб. (129 271 руб. : 12 мес. × 3 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за октябрь–декабрь 2011 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 6464 руб. (32 318 руб. × 20%) – отражен отложенный налоговый актив.

31 марта 2012 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 35 334 руб. (129 271 руб. : 12 мес. × 1 мес. + 147 365 руб.: 12 мес. × 2 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за январь–март 2012 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 7067 руб. (35 333 руб. × 20%) – отражен отложенный налоговый актив.

30 июня 2012 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 36 841 руб. (147 365 руб. : 12 мес. х 3 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за апрель–июнь 2012 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 7368 руб. (36 841 руб.

Резерв на гарантийный ремонт и гарантийное обслуживание в бухгалтерском учете.

х 20%) – отражен отложенный налоговый актив.

30 сентября 2012 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 36 841 руб. (147 365 руб. : 12 мес. × 3 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за июль–сентябрь 2012 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 7368 руб. (36 841 руб. × 20%) – отражен отложенный налоговый актив.

31 декабря 2012 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 36 841 руб. (147 365 руб. : 12 мес. × 3 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за октябрь–декабрь 2012 года;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 7368 руб. (36 841 руб. × 20%) – отражен отложенный налоговый актив.

31 марта 2013 года:

Дебет 91-2 Кредит 96 субсчет «Резерв на гарантийный ремонт»

– 12 280 руб. (147 365 руб. : 12 мес. × 1 мес.) – отражено увеличение оценочного обязательства на гарантийный ремонт за январь 2013 года;

Дебет 96 субсчет «Резерв на гарантийный ремонт» Кредит 91-1

– 1 200 000 руб. – восстановлен в доходах неиспользованный резерв на гарантийный ремонт;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 237 544 руб. ((1 200 000 руб. – 12 280 руб.) × 20%) – погашен отложенный налоговый актив.

НК РФ Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

1. Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию, и отчисления на формирование таких резервов принимаются для целей налогообложения в порядке, предусмотренном настоящей статьей.

2. Налогоплательщик самостоятельно принимает решение о создании такого резерва и в учетной политике для целей налогообложения определяет предельный размер отчислений в этот резерв. При этом резерв создается в отношении тех товаров (работ), по которым в соответствии с условиями заключенного договора с покупателем предусмотрены обслуживание и ремонт в течение гарантийного срока.

3. Расходами признаются суммы отчислений в резерв на дату реализации указанных товаров (работ). При этом размер созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период. В случае, если налогоплательщик менее трех лет осуществляет реализацию товаров (работ) с условием осуществления гарантийного ремонта и обслуживания, для расчета предельного размера создаваемого резерва учитывается объем выручки от реализации указанных товаров (работ) за фактический период такой реализации.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей )

4. Налогоплательщик, ранее не осуществлявший реализацию товаров (работ) с условием гарантийного ремонта и обслуживания, вправе создавать резерв по гарантийному ремонту и обслуживанию товаров (работ) в размере, не превышающем ожидаемых расходов на указанные затраты. Под ожидаемыми расходами понимаются расходы, предусмотренные в плане на выполнение гарантийных обязательств, с учетом срока гарантии.

По истечении налогового периода налогоплательщик должен скорректировать размер созданного резерва, исходя из доли фактически осуществленных расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за истекший период.

5. Сумма резерва по гарантийному ремонту и обслуживанию товаров (работ), не полностью использованная налогоплательщиком в налоговом периоде на осуществление ремонта по товарам (работам), реализованным с условием предоставления гарантии, может быть перенесена им на следующий налоговый период.

Резерв на гарантийный ремонт и гарантийное обслуживание

При этом сумма вновь создаваемого в следующем налоговом периоде резерва должна быть скорректирована на сумму остатка резерва предыдущего налогового периода. В случае, если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем налоговом периоде, разница между ними подлежит включению в состав внереализационных доходов налогоплательщика текущего налогового периода.

В случае, если налогоплательщик принял решение о создании резерва по гарантийному ремонту и обслуживанию товаров (работ), списание расходов на гарантийный ремонт осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы расходов на ремонт, произведенных налогоплательщиком, разница между ними подлежит включению в состав прочих расходов.

(п. 5 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей )

6. Если налогоплательщиком принято решение о прекращении продажи товаров (осуществления работ) с условием их гарантийного ремонта и гарантийного обслуживания, сумма ранее созданного и неиспользованного резерва подлежит включению в состав доходов налогоплательщика по окончании сроков действия договоров на гарантийный ремонт и гарантийное обслуживание.

(п. 6 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Ст. 267 НК РФ ч.2. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

Резерв на гарантийный ремонт в бухгалтерском учете

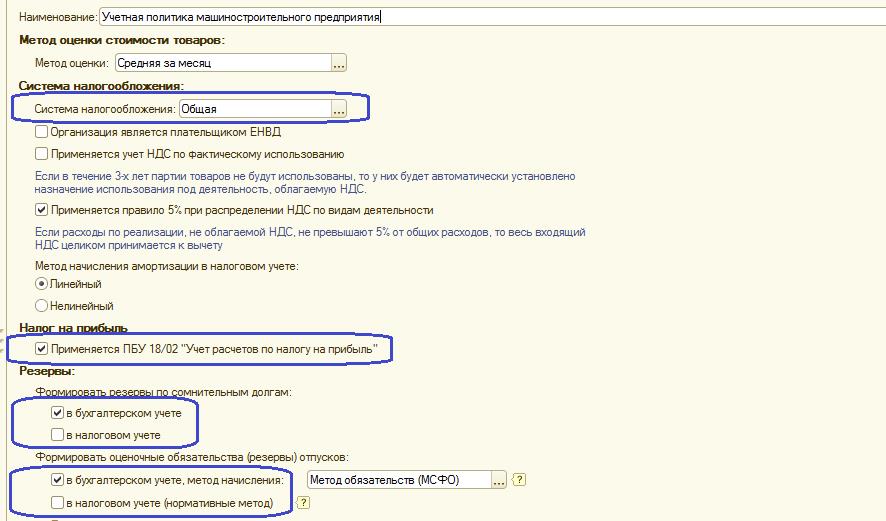

В данной статье мы рассмотрим некоторые моменты практического применение функционала по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP) на примере реального внедрения на машиностроительном предприятии. Цель статьи – дать примерный алгоритм настройки программы 1С:ERP в данном случае.

Предприятие занимается производственной деятельностью с длительным производственным циклом (более одного месяца). Имеет в своем составе подразделения основного, вспомогательного производств, обслуживающие хозяйства.

- общую систему налогообложения;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- формирует резервы по сомнительным долгам (только в бухгалтерском учете);

- формирует оценочные обязательства (резервы) отпусков (только в бухгалтерском учете);

- формирует резервы на гарантийный ремонт (только в бухгалтерском учете);

Настраиваем учетную политику в соответствии с требуемыми параметрами.

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов . Операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском, и в налоговом учете в одном регистре учета, что позволяет эффективно контролировать правило БУ = НУ + ПР + ВР. (БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянные разницы, ВР – временные разницы). Для этого во всех отчетах присутствует показатель «Контроль».

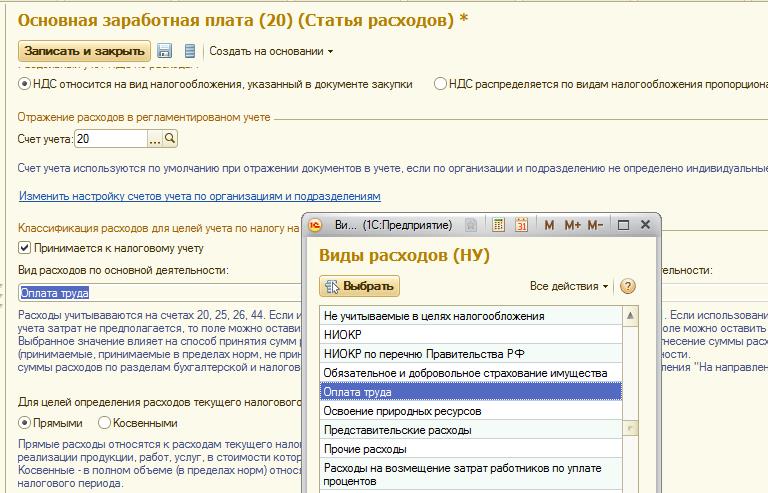

Для того, чтобы определить необходимость ведения для счета операций в налоговом учете, необходимо в плане счетов ему установить признак «НУ».

Если какой-то расход, отражаемый в бухгалтерском учете, не принимается к налоговому учету (либо принимается по методу, отличному от бухгалтерского учета), то по таким операциям для целей налогового учета фиксируются постоянные или временные разницы.

Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» (по неосновной для счета 91.02) автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение используется при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

В том случае, если в статье расходов флаг «Принимается к налоговому учету» снят, тогда при отражении операций по такой статье (например, «Поступление услуг»), система сформирует постоянную разницу по налоговому учету.

В этом же справочнике определяется, прямые это расходы или косвенные. Прямые расходы включаются в стоимость выпущенной продукции, косвенные относятся на расходы текущего периода.

Формирование резервов по сомнительным долгам и оценочным обязательствам поддерживается в типовой конфигурации 1С:ERP в рамках законодательства РФ. Более подробно мы расскажем о них в других статьях.

В текущей версии программы не предусмотрено автоматическое начисление резервов на гарантийный ремонт, но так как многие предприятия ВПК обязаны их начислять в соответствии со своей учетной политикой, то я расскажу Вам о нашем опыте учета таких операций в ERP.

Для отражения операций по гарантийному ремонту:

- в план счетов был добавлен новый субсчет:

- произведены доработки по корректировке движений документов формирования и использования резервов на гарантийный ремонт. Все доработки реализованы без изменения типового функционала. Использованы дополнительные реквизиты и подписки на события.

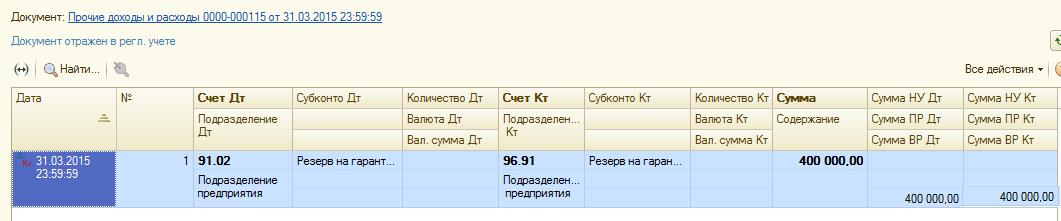

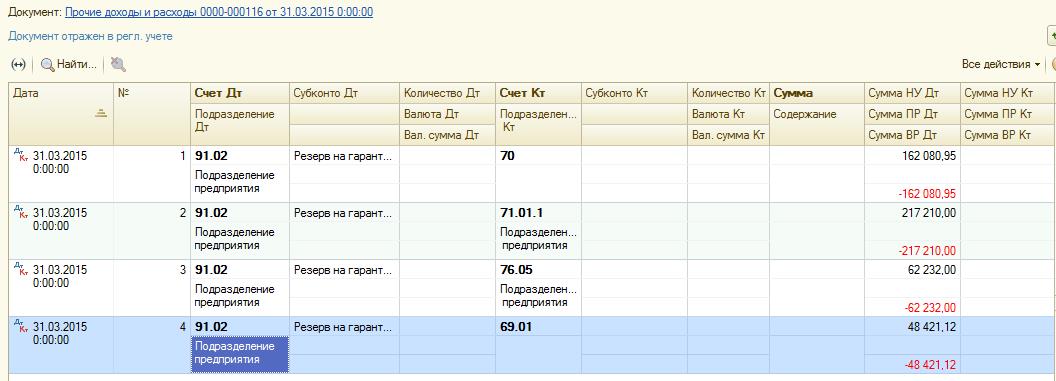

Формирование резервов на гарантийный ремонт проводим документом «Прочие доходы и расходы» с признаком «Начисление резерва» (дополнительный реквизит документа).

Настраиваем отражение документа в регламентированном учете, получаем проводки:

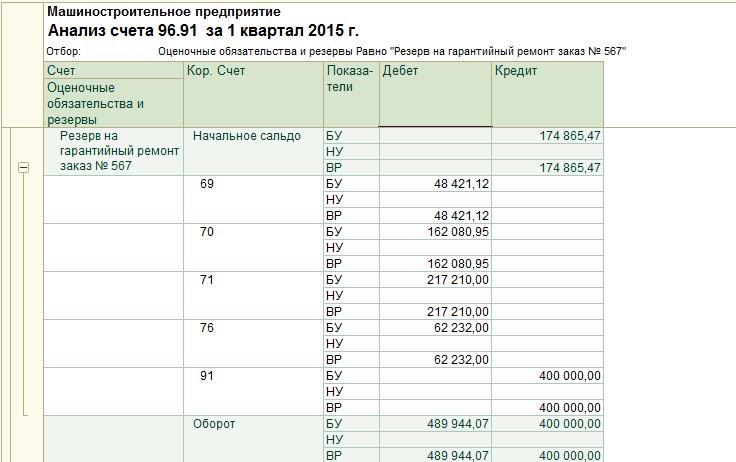

Использование резерва на гарантийный ремонт проводится документами «Авансовый отчет», «Поступление прочих услуг и прочих активов», «Отражение зарплаты в финансовом учете», «Списание на расходы». Все движения в налоговом учете формируются по показателю ВР:

Использованный за период резерв мы должны отнести на расходы в налоговом учете. Для этого проводим документ «Прочие доходы и расходы» с признаком «Списание резерва» (дополнительный реквизит документа).

Настраиваем отражение документа в регламентированном учете, получаем проводки:

Операции по гарантийному ремонту отработаны.

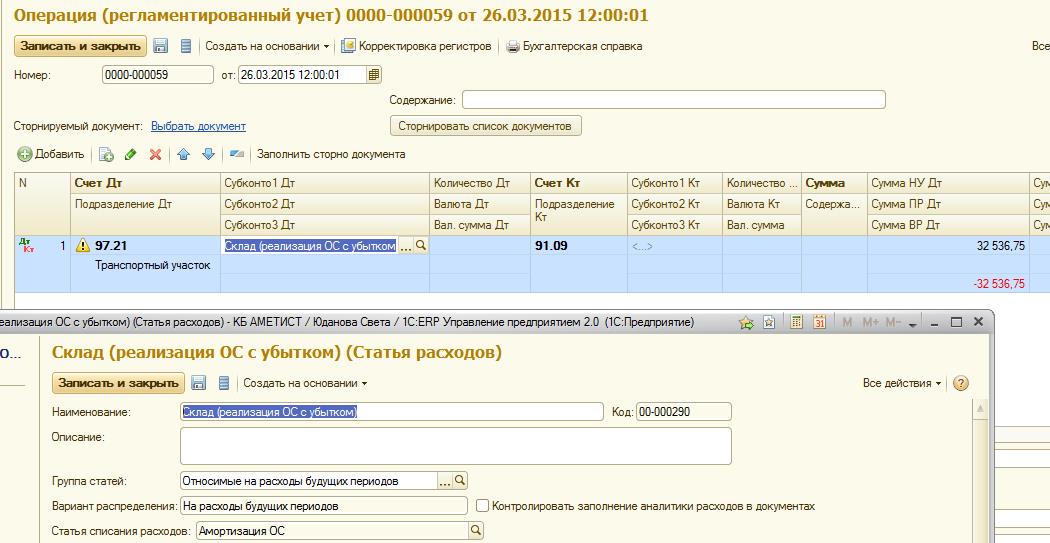

Дальше рассмотрим операции по реализации амортизируемого имущества с убытком и по убыткам обслуживающих хозяйств.

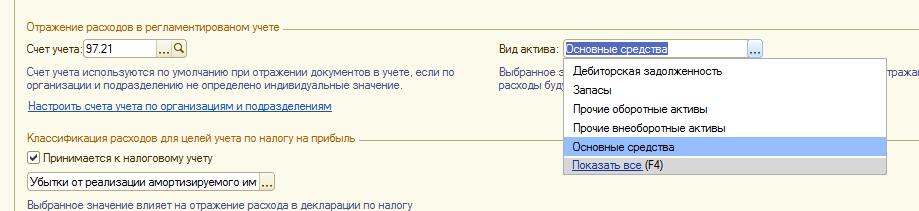

Убыток от реализации амортизируемого имущества в бухгалтерском учете принимается в расходы сразу. В налоговом помесячно, в соответствии со сроком амортизации реализованного с убытком основного средства.

Сумму убытка нужно перенести в налоговом учете на расходы будущих периодов:

Так как в бухгалтерском учете эта сумма отсутствует, то проводка по убытку должна состоять из двух сумм: суммы НУ и суммы ВР (с минусом), чтобы сложение этих двух сумм дало 0.

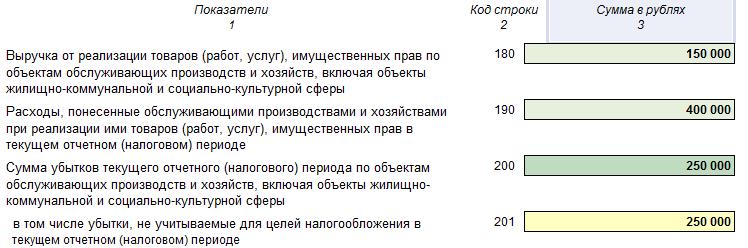

Налоговая база по деятельности обслуживающих хозяйств определяется отдельно от других видов деятельности. Полученный убыток можно перенести на будущее время сроком до 10 лет. При этом на погашение полученного убытка можно направлять только прибыль, полученную от деятельности обслуживающих производств или хозяйств.

В нашем случае прибыли по обслуживающим хозяйствам не бывает, поэтому сумму убытка списываем в постоянную разницу.

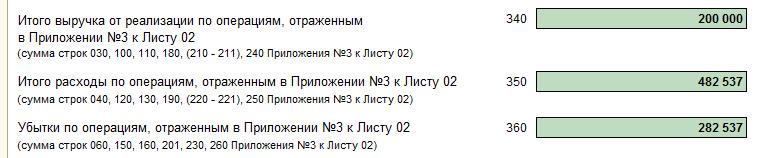

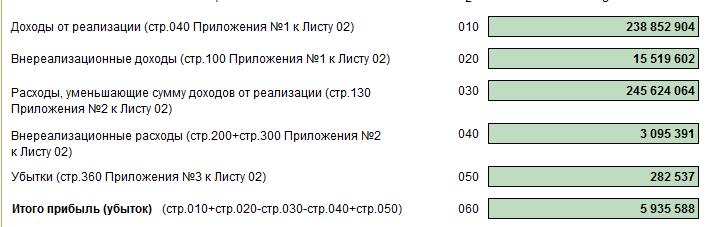

Информация по убыткам от реализации амортизируемого имущества и деятельности обслуживающих подразделений отражается в приложении 3 листа 2 налоговой декларации:

Полученный результат отржается в строке 050 листа 02.

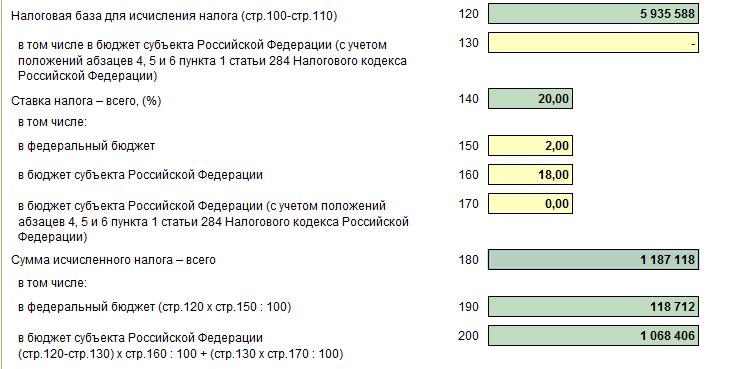

По данным, введенным первичными документами, сформированных постоянных, временных разниц, производится расчет налога на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

Сумма по строке 060 листа 02 должна соответствовать остатку по счете 99.01.1 в налоговом учете.

Сумма налога, рассчитанного в декларации, равна сумме налога, рассчитанного регламентной операцией.

В нашем примере расхождений нет. Расчет проведен верно.

Декларация выгружается в электронном виде для отправки в налоговую инспекцию.