5.2.3 Синтетический и аналитический учет финансовых вложений

Бухгалтерский учет долгосрочных финансовых вложений проводится с использованием счетов:

58 — Финансовые вложения

55 — Специальные счета в банках

59 — Резервы под обесценение ценных бумаг

60 — Расчеты с поставщиками и подрядчиками

62 — Расчеты с покупателями и заказчиками

67 — Расчеты по долгосрочным кредитам и займам.

(Для вложений, срок которых менее одного года, т.е. краткосрочных, тоже применяется счет 58.)

Величина финансовых вложений отражается по первоначальной стоимости на счете 58 «Финансовые вложения».

К счету 58 могут открываться субсчета по видам финансовых вложений:

58.1 — Паи и акции

58.2 — Долговые ценные бумаги

58.3 — Предоставленные займы

58.4 — Вклады по договору простого товарищества и др.

Согласно Плану счетов и Инструкции по применению Плана счетов движение средств, вложенных организациями в депозитные (банковские) вклады, должно учитываться на счете 55 «Специальные счета в банках». В то же время согласно п. 3 ПБУ 19/02 денежные средства относятся к финансовым вложениям.

Таким образом, организация должна в данном случае самостоятельно решить, каким образом ей следует отражать в учете депозитные вклады — на счете 55 или на счете 58. Причем выбранный способ ей целесообразно зафиксировать в учетной политике для бухгалтерского учета или рабочем плане счетов.

Учет финансовых вложений ведется как в суммовом, так и в количественном выражении. При этом единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также организовать надлежащий контроль за их наличием и движением. В зависимости от характера активов, порядка их приобретения и использования единицей финансовых вложений могут быть штука, серия, партия и т.д.

Организация ведет аналитический учет финансовых вложений таким образом, чтобы обеспечить получение информации по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения.

По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована, как минимум, следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т.д., номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения.

Организация может формировать в аналитическом учете дополнительную информацию о финансовых вложениях, в том числе в разрезе их групп (видов).

Финансовые вложения могут выбывать из организации в следующих случаях:

погашение финансовых вложений;

продажа финансовых вложений (в том числе в порядке товарообмена);

безвозмездная передача финансовых вложений;

передача финансовых вложений в виде вклада в уставный (складочный) капитал других организаций;

передача финансовых вложений в счет вклада по договору простого товарищества;

Аналитический учет финансовых вложений

Вы будете перенаправлены на Автор24

Финансовые вложения

Финансовые вложения – это инвестиции в экономическую деятельность объектов финансового права. К ним, в частности, относятся:

- вложения в акции и прочие ценные бумаги, вклады в уставные капиталы других организаций;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступок права требования;

- предоставление займов другим предприятиям.

Согласно ПБУ19/02 «Учет финансовых вложений» для принятия активов к учету в качестве финансовых вложений необходимо соблюдение определенных условий:

- предприятие должно иметь документы, подтверждающие право на выполнение указанных финансовых операций и получение дохода по ним;

- обусловленные финансовыми вложениями риски компания полностью принимает на себя;

- финансовые вложения должны приносить компании стабильный доход в виде дивидендов, процентов либо прироста стоимости данных вложений.

Следует отметить, что к финансовым вложениям не относятся:

- выкупленные у акционеров собственные акции компании;

- векселя, выданные организацией при расчетах за товары, работы или услуги;

- вложения в недвижимость или другое имущество, имеющее материально-вещественную форму и сдаваемое в аренду для получения дохода;

- ювелирные изделия, драгоценные металлы и другие произведения искусства, приобретенные не для обычной деятельности.

Аналитический учет финансовых вложений обеспечивает наличие информации по отдельным единицам учета таких вложений и по компаниям, в которые осуществлены вложения. Аналитический учет ведется по видам финансовых инвестиций и объектами инвестирования. При этом должна быть обеспечена возможность получения полной информации о финансовых вложениях в объекты как на территории России, так и за рубежом.

Особенности аналистического учета финансовых вложений

Готовые работы на аналогичную тему

По ценным бумагам, выпущенным государством и другими предприятиями, в аналитическом учете обязательно отражается следующая информация:

- наименование эмитента,

- название ценной бумаги,

- номер ценной бумаги,

- серия,

- номинальная стоимость,

- цена покупки,

- расходы, обусловленные приобретением,

- общее количество ценных бумаг,

- дата покупки,

- дата продажи или иного выбытия,

- срок хранения.

Правильное построение аналитики в учете финансовых вложений дает возможность получить данные о долгосрочных и краткосрочных вложениях.

Учет финансовых вложений по группам взаимосвязанных компаний, о деятельности которых составляется сводная бухгалтерская отчетность, ведется обособленно на 58 счете «Финансовые вложения».

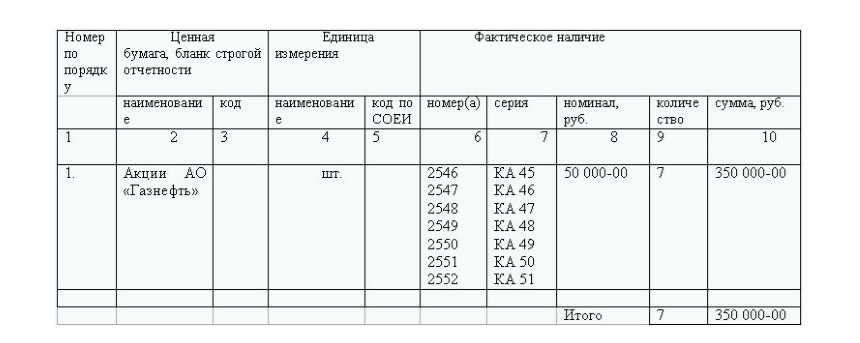

Все ценные бумаги, которые хранятся в компании, подлежат описи в Книге учета ценных бумаг. Данная книга обязательно имеет следующие реквизиты:

- наименование эмитента;

- номинальная цена ценной бумаги;

- покупная стоимость;

- номер, серия;

- общее количество;

- дата покупки;

- дата продажи.

Книга учета ценных бумаг По данной теме мы уже выполнили реферат Учет ценных бумаг подробнее подлежит брошюрованию, должна быть скреплена печатью компании и заверена подписями руководителя и главного бухгалтера, все страницы книги должны быть пронумерованы. Исправления в Книгу учета ценных бумаг вносятся исключительно с разрешения руководителя и главного бухгалтера предприятия с обязательным фиксированием даты внесения исправлений.

Если Книга учета ценных бумаг ведется с использованием вычислительной техники, то информация может быть представлена в виде документа на машиночитаемом носителе. Распечатка информации с таких носителей производится по необходимости или по требованию контролирующих органов, в соответствии с российским законодательством, но не реже одного раза в год.

Ответственность за хранение Книги учета ценных бумаг несет руководитель предприятия.

Если хранение бланков ценных бумаг происходит в депозитарии, то они числятся в бухгалтерском учете у предприятия-владельца с фиксированием в аналитическом учете реквизитов депозитария, в котором они хранятся.

Расходы по оплате услуг депозитария отражаются по дебету 91 счета «Прочие доходы и расходы» и кредиту счетов учета расчетов. Соответственно, при перечислении депозитарию сумм за обслуживание, операция отражается по дебету счета учета расчетов и кредиту счета учета денежных средств.

К счету $58$ «Финансовые вложения» для возможности вести аналитический учет открывают субсчета:

- субсчет $1$ «Паи»,

- субсчет $2$ «Акции»,

- субсчет $3$ « Облигации»,

- субсчет $4$ «Векселя»,

- субсчет $5$ «Предоставленные займы»,

- субсчет $6$ «Вклады по договору простого товарищества»,

- субсчет $7$ «Депозитные вклады»,

- субсчет $9$ «Прочие»,

- субсчет $10$ «Затраты на осуществление финансовых вложений».

Финансовые вложения имеют достаточно широкую классификацию, поэтому очень важно вести аналитический учет опираясь на данную классификацию и наполняя аналитической информацией каждый отдельный объект группы.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Автор этой статьи Дата написания статьи: 12 07 2016

Ольга Александровна Блохина

Эксперт по предмету «Бухгалтерский учет и аудит»

Синтетический и аналитический учет финансовых вложений

- Что такое финвложения?

- Синтетический учет долгосрочных и краткосрочных вложений

- Инвестиции в ценные бумаги

- Инвестиции в УК сторонней организации

- Учет выданных займов и приобретенных долгов

- Аналитический учет финансовых вложений

- Итоги

Что такое финвложения?

В условиях нестабильной конъюнктуры рыночной экономики многие компании размещают свободные денежные средства (ДС) на депозитные банковские счета, инвестируют свое имущество в уставный капитал сторонних организаций, приобретают ценные бумаги (ЦБ): облигации, акции, векселя или дебиторскую задолженность (по договору уступки прав требования). Такие операции называются финансовыми вложениями и требуют обособленного учета.

Основными целями финвложений являются:

- Получение дополнительного дохода:

- процентов по вкладам;

- дивидендов и проч.

- Установление контроля за деятельностью иных компаний.

- Защита средств от инфляционных процессов.

Осуществляя вложения, инвестор принимает на себя риски невозвратности вложенных средств. Например, в случае обесценения ЦБ, снижения ликвидности или неплатежеспособности должника.

При этом проведение любых операций с финвложениями подразумевает наличие должным образом оформленной первичной документации.

Таким образом, для принятия к учету финансовых вложений необходимо выполнение обязательных условий, предусмотренных п. 2 ПБУ 19/02, к которым относятся:

- Наличие первичной документации, подтверждающей переход прав на финвложения.

- Переход к инвестору всех финансовых рисков.

- Способность приносить компании экономические выгоды.

Как отразить в бухгалтерском учете и годовой бухгалтерской отчетности организации финансовые вложения, а также признаваемые в связи с изменением их балансовой стоимости доходы и расходы? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно узнайте мнение эксперта.

Синтетический учет долгосрочных и краткосрочных вложений

Для бухучета финвложений планом счетов предусмотрен счет 58, который подразделяется на субсчета по видам вложений:

58.1 — паи и акции;

58.2 — долговые ценные бумаги;

58.3 — предоставленные займы;

58.4 — вклады по договору простого товарищества.

ВАЖНО! Для учета средств, размещенных на депозитных счетах, предназначен счет 55 «Специальные счета в банках».

Финвложения делятся на долгосрочные, т. е. вкладываемые на срок более 12 месяцев, и краткосрочные, со сроком погашения менее года. Поскольку в бухгалтерской отчетности долгосрочные и краткосрочные вложения отображаются в разных строках, а способы разделения не предусмотрены нормативными актами, для их разбиения целесообразнее открыть дополнительные разряды к субсчетам. Например, для учета ЦБ со сроком погашения менее года создать счет 58.2.1, а для долгосрочного учета — счет 58.2.2. Такой выбор обязательно нужно закрепить в учетной политике предприятия.

О правилах составления учетной политики читайте в материале «Как составить учетную политику организации (2021)?».

К бухучету финвложения принимаются по первоначальной стоимости. Это значит, что к стоимости их приобретения необходимо добавить все сопутствующие издержки:

- Консультационные и информационные услуги.

- Услуги брокеров или других посредников.

- Иные издержки, связанные с приобретением финвложений.

Рассмотрим основные проводки при осуществлении инвестиций.

Инвестиции в ценные бумаги

Используемые проводки для учета подобных инвестиций будут следующими:

ЦБ приняты к учету в составе финвложений

Оплачена стоимость ЦБ

Сопутствующие издержки отражены в составе финансовых вложений

Оплата посреднических или иных услуг

ВАЖНО! Если ЦБ обращаются на рынке, то их учетная стоимость подлежит корректировке, поскольку в бухотчетности такие ЦБ отображаются по рыночной стоимости.

ПРИМЕР от КонсультантПлюс:

По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с. Получите пробный доступ к системе К+ и продолжите изучение примера бесплатно.

Переоценку можно проводить раз в месяц, квартал или год согласно условиям утвержденной учетной политики. Результаты переоценки относятся на финансовые итоги работы компании следующими проводками:

Дт 58 Кт 91 — отображено увеличение стоимости ЦБ;

Дт 91 Кт 58 — зафиксировано уменьшение стоимости ЦБ.

Если же подтверждено устойчивое снижение цены ЦБ, то компании необходимо создать резерв под обесценение финансовых вложений. В бухучете создание и корректировка резерва отображаются записями Дт 91 Кт 59.

При выбытии ЦБ, обращающихся на фондовом рынке, списание производится по их последней рыночной цене. Если же обращения на рынке ЦБ не было, то стоимость списания определяется одним из способов: ФИФО, по цене каждой единицы, по средней стоимости ЦБ.

Проводки по выбытию бумаг:

Дт 76 Кт 91 — признаны доходы от реализации ЦБ;

Дт 91 Кт 58 — списана стоимость ЦБ.

Подробнее о специфике учета ЦБ см. в статье «Учет ценных бумаг в бухгалтерском учете (нюансы)».

Инвестиции в УК сторонней организации

Вклад в УК сторонней фирмы вносится в размере, согласованном с остальными учредителями. Он может вноситься ДС или имуществом.

При передаче активов необходимо зафиксировать следующие записи:

Дт 76 Кт 51 (50) — передача ДС;

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58) — передача иного имущества в качестве вклада;

Дт 58 Кт 76 — вклад в УК отображен в составе финвложений.

В случае если в счет оплаты взноса в УК передано основное средство (ОС), то у инвестора должны быть зафиксированы следующие бухзаписи:

Синтетический и аналитический учет финансовых вложений

Синтетический и аналитический учет финансовых вложений ведется организацией в целях упорядочивания информации об осуществленных операциях с деньгами, приведения ее в соответствие с требованиями действующего законодательства, корректного отражения в бухгалтерской программе (например, 1С). Правила организации такого учета регламентированы статьями ПБУ 19/02, приказа Министерства финансов 94н и другими нормативными актами.

Что такое финансовые вложения?

Деньги должны работать, и когда у компании появляются свободные средства в кассе или на счетах, она может распорядиться ими так, чтобы получить дополнительную выгоду. Финансовыми вложениями называются:

- вклады в банки;

- приобретение ценных бумаг;

- выдача процентных займов;

- покупка прав требования по договору цессии;

- приобретение долей в уставном капитале других бизнес-субъектов.

К числу целей финвложений относится:

- получение дополнительного дохода (например, в форме %% по депозитам, дивидендов);

- приобретение контроля над сторонними бизнес-структурами;

- защита временно свободных средств от обесценения, связанного с инфляцией.

Плюс финансовых вложений – получение дополнительного дохода, однако в процессе принятия решений нужно учитывать существенный минус – риск невозврата денежных средств, например, из-за падения стоимости приобретенных акций, неуплаты по векселям, банкротства купленного бизнеса.

Основания для признания вложений в бухучете

Согласно положениям ПБУ 19/02, признание финвложений в учете предприятия возможно при соблюдении трех сущностных критериев:

- Документальное оформление

У компании должны иметься документы, подтверждающие, что она сделала вложение, и указывающие на право получения доходов от него. Например, необходим надлежащим образом оформленный договор депозита, цессии, купли-продажи акций и т.д.

- Переход рисков к фирме

Финансовые вложения всегда обозначают потенциальный риск невозврата, связанный с неплатежеспособностью заемщика, снижением цены акций, утратой ликвидности купленных финансовых инструментов.

- Потенциальная прибыль

Вложения признаются в бухучете при условии, если они способны в дальнейшем принести компании экономические выгоды в форме %%, дивидендов, удорожания в цене и т.д.

Если компания «А» предоставила своему партнеру «Б» краткосрочный заем по установленной процентной ставке, заключив договор, это финансовое вложение, которое отражается на счете бухгалтерского учета 58. Оно соответствует трем критериям: наличие документов, переход риска и потенциальная доходность.

Противоположная ситуация – выдача по договору беспроцентного займа. Она не соответствует третьему критерию – способности приносить прибыль, поэтому не расценивается как финансовое вложение. Операцию нужно провести не по 58, а по 76-му счету.

Правила синтетического и аналитического учета

Синтетический учет финвложений ведется по счету 58. Рассмотрим типовые бухгалтерские проводки, связанные с ним:

- Д 58 – К 51 (50, 52) – выдача займов контрагентам, покупка акций, долговых ценных бумаг;

- Д 51 (50, 52) – К 58 – возврат ранее предоставленных заимствований;

- Д 90 (91) – К 58 – списание финвложений при продаже ценных бумаг;

- Д 76 – К 90 (91) – отражение полученного дохода от вложений.

Краткосрочные финансовые вложения – актив или пассив? Это инвестиции, которыми располагает организация, поэтому они относятся к ее активам. В балансе долгосрочные операции отражаются по строке 1170, а краткосрочные (период до года) – 1240.

Аналитический учет вложений предполагает, что к 58-му счету открываются субсчета, разделяющие сделанные операции на виды, например:

- 58.01 – для купленных акций;

- 58.02 – для приобретенных векселей

- 58.03 – для замов и т.д.

Дополнительно вложения разделяются на долгосрочные (более 12-ти месяцев) и краткосрочные. От того, куда отнесена конкретная операция, зависит строка ее отражения в активе баланса.

Учет финансовых вложений на предприятии

Главная > Реферат >Финансы

Глава I. Теоретические основы учета финансовых вложений………………. 5

1.1Экономическое содержание объекта учета…………………………. 5

1.2 Учет финансовых вложений в уставные капиталы других организаций………………………………………………………………………11

1.3 Учет финансовых вложений в акции………………………………. 13

1.4 Учет долговых ценных бумаг………………………………..……….15

1.5 Учет финансовых вложений в займы………………………………..18

1.6 Учет финансовых векселей…………………………..………………19

1.7 Инвентаризация финансовых вложений…………………. ………..21

Глава II. Характеристика ПТ ОАО «Мясомолторг»…………………………..23

2.1 Экономическая характеристика ПТ ОАО «Мясомолторг»………. 23

2.2 Состояние первичного учета финансовых вложений………………29

2.3 Синтетический и аналитический учет финансовых вложений…….30

Глава III. Совершенствование финансовых вложений…………….………….34

3.1 Совершенствование первичного учета финансовых вложений…. 34

3.2 Совершенствование синтетического и аналитического учета финансовых вложений……..……………………………………………………34

Проведение экономических реформ в России, осуществление финансово-хозяйственной деятельности на основе рыночных отношений привело к возрождению рынка ценных бумаг — важнейшего элемента финансовой системы любой развитой страны. Рынок ценных бумаг (или фондовый рынок) в российской системе финансовых отношений, несмотря на все кризисные явления, имеет большое значение, так как с его помощью привлекаются свободные денежные средства юридических и физических лиц и превращаются в реальные активы

Предприятия и организации, не являющиеся кредитными организациями и профессиональными участниками рынка ценных бумаг, также являются активными участниками рынка ценных бумаг. Вкладывая средства в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги корпораций и уставные капиталы других организаций; а также предоставляя другим организациям займы на территории Российской Федерации и за ее пределами, предприятия осуществляют финансовые вложения.

Таким образом, актуальность функционирования рынка ценных бумаг состоит в том, чтобы сформировать механизм для привлечения в экономику инвестиций путем построения взаимоотношений между теми, кто испытывает потребность в средствах, и теми, кто хочет инвестировать избыточный доход.

Учитывая исключительную важность этой отрасли для развития и стабилизации российской экономики, рынок ценных бумаг на сегодняшний день рассматривается как область интенсивного контроля и регулирования со стороны государственных органов. Одной из форм контроля и выступает бухгалтерский учет, а применительно к данной курсовой работе — бухгалтерский учет финансовых вложений.

Основной целью данной курсовой работы является изучение теории и практики бухгалтерского учета финансовых вложений на предприятиях различных форм собственности, не являющихся профессиональными участниками рынка ценных бумаг или кредитными организациями, с учетом последних изменений в российском законодательстве.

Главные задачи курсовой работы — изучение теоретической базы бухгалтерского учета финансовых вложений, анализ особенностей учета различных ценных бумаг, формирования финансовых результатов от операций с ценными бумагами, налогообложения операций и доходов по конкретным видам инвестиций предприятий.

До декабря 2002г отсутствовало единое положение, регулирующее все аспекты бухгалтерского учета финансовых вложений, пока Министерство Финансов Российской Федерации не издало приказ от 10 декабря 2002 г. N 126н об утверждении Положения по бухгалтерскому учету «УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ» ПБУ 19/02, которое вступило в силу начиная с бухгалтерской отчетности за 2003 год.

Объектом исследования данной курсовой работы являются предприятия и организации имеющие финансовые вложения.

Предметом исследования данной работы являются различные активы предприятий (денежные и неденежные), выступающие в роли финансовых вложений.

Информационной базой для выполнения данной работы послужила законодательная и нормативная база, книги и учебные пособия, затрагивающие вопросы бухгалтерского учета финансовых вложений и налогообложения операций с ценными бумагами, периодические издания.

Глава I. Теоретические основы учета финансовых вложений

1.1. Экономическое содержание объекта учета

Финансовые вложения – это отвлеченные средств, призванные приносить предприятию доход в течение определенного времени.

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Также, составе финансовых вложений учитываются вклады организации — товарища по договору простого товарищества.

Ценная бумага – денежный документ, удостоверяющий имущественное право или отношение займам владельца документа к лицу, выпустившему такой документ.

В соответствии со статьей 143 Гражданского кодекса Российской Федерации к ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законом о ценных бумагах или в установленном ими порядке отнесены к ценных бумаг.

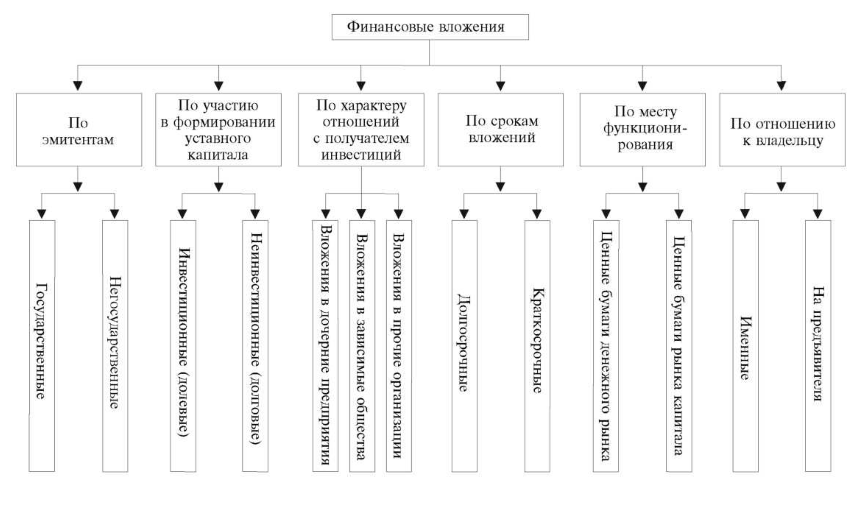

Финансовые вложения классифицируют по различным признакам:

В зависимости от связи с уставным капиталом различают финансовые вложения с целью образования уставного капитала и долговые. К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде других предприятий и дающие право на получение дохода. К долговым ценным бумагам относят облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства и векселя.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который произведены ценные финансовые вложения, они подразделяются на долгосрочные, установленный срок погашения которых превышает 1год, и краткосрочные, срок погашения которых менее года, либо намерения получать доходы по ним менее 1года.

В ценной бумаге на предъявителя все удостоверенные этой ценной бумагой права принадлежат ее фактическому владельцу, т.е. тому лицу, которое может предъявить данную ценную бумагу к исполнению обязанному лицу. Передача прав по предъявительской ценной бумаге производится путем передачи самой ценной бумаги.

В именной ценной бумаге все удостоверенные ею права принадлежат исключительно названному в этой ценной бумаге лицу. Никому, кроме этого лица, исполнение по именной ценной бумаге не может быть произведено. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требования)

В ордерной ценной бумаге указывается лицо, которое может осуществить удостоверенные данной ценной бумагой права самостоятельно или назначить своим распоряжением (ордером, приказом) другое управомоченное лицо. При этом новый владелец также имеет право передать эту ценную бумагу. Переход прав, удостоверенных ордерной ценной бумагой, осуществляется с помощью передаточной надписи — индоссамента. Виды индоссамента: бланковый (без указания лица, которому должно быть произведено исполнение); ордерный (с указанием лица, которому или по приказу которого должно быть произведено исполнение); препоручительный (дающий индоссату как представителю владельца-индоссанта только поручение осуществить указанное право в интересах владельца). В отличие от именных ценных бумаг индоссант, т.е. лицо, осуществившее передачу ценной бумаги, отвечает перед индоссатом, т.е. лицом, которому передана ценная бумага, не только за действительность удостоверенного ценной бумагой права, но и за его осуществление

Ценные бумаги могут выпускаться в документарной (бумажной) и бездокументарной (на машинных носителях) форме.

Документарная форма — форма ценных бумаг, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету «Депо»

Бездокументарная форма — форма ценных бумаг, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету «Депо»

В старом Плане счетов, действовавшем до 2001 года учет финансовых вложений осуществлялся на двух счетах 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения». Из нового Плана счетов счет 06 исключен, а счет 58 переименован в «Финансовые вложения». Счет 58 активный, и к нему могут быть открыты следующие субсчета:

58 – 1 «Паи и акции»

58 – 2 «Долговые ценные бумаги»

58 – 3 «Предоставленные займы»

58 – 4 «Вклады по договору простого товарищества»

По дебету счета 58 отражают финансовые вложения организации с кредита соответствующих счетов (51 «Расчетный счет», 52 «Валютный счет», 10 «Материалы»). С кредита счета 58 списывают финансовые вложения на счет 91 «прочие доходы и расходы».

Средства долгосрочных и краткосрочных финансовых вложений, переведенных организацией, на которые в отчетном периоде не получены документы, подтверждающие права организации учитываются на счете 58 обособленно.

Аналитический учет финансовых вложений ведут по видам вложений и объектам, в которые осуществлены эти вложения, с обязательным получением данных о финансовых вложениях на территории страны и за рубежом. Также аналитический учет должен обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях.

При использовании журнально – ордерной формы учета записи по кредиту счета 58 могут производится в журнале – ордере №8 и ведомости №7. В этих регистрах можно отражать соответствующие данные аналитического учета. Дебетовые обороты по счету 58 отражают в журналах ордерах №2, №2/1, №8.

При использовании компьютерных систем по операциям на счете 58 формируются соответствующие машинограммы – учетные регистры.

В бухгалтерском учете предприятий и организаций с 1 июля 1997 года должна применяться Книга учета ценных бумаг, в которой должны быть описаны все ценные бумаги, хранящиеся в организации. Книга учета ценных бумаг должна иметь следующие обязательные реквизиты: наименование эмитента; номинальная цена ценной бумаги; покупная стоимость; номер, серия и др.; общее количество; дата покупки; дата продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы.