Что проверить в годовом балансе до его представления в ГИР БО: оценочные резервы

При подготовке годовой отчётности особую роль играет требование осмотрительности – это когда в учёте мы готовы скорее признать расходы и долги, чем доходы и активы, при этом не приветствуется создание скрытых резервов (п. 6 ПБУ 1/2008). Скрытых резервов в бухучёте быть не должно, а вот реальные резервы вполне могут начисляться.

С помощью резервов информация об элементах бухгалтерской отчётности (активы, обязательства, капитал, доходы, расходы) представляется объективно и достоверно.

К оценочным резервам относятся:

— резерв по сомнительным долгам (счёт 63);

— резерв под снижение стоимости материально-производственных запасов (счёт 14);

— резерв под обесценение финансовых вложений (счёт 59).

Создание оценочных резервов регулирует ПБУ 21/2008 «Изменения оценочных значений» (Приказ Минфина РФ от 06.10.2008 № 106н).

Величина резерва – потенциальное снижение стоимости активов (по отношению к рыночной стоимости, по отношению к реальности обстоятельств (погашения долгов, например) и пр.). В балансе стоимость активов отражается за вычетом резервов. Начисляются резервы за счет прочих расходов организации.

Резерв по сомнительным долгам

Сомнительной признают задолженность, которая не погашена в установленный срок (например, тот срок, что указан в договоре), ничем не обеспечена и вряд ли будет возвращена. В бухгалтерском учёте в разряд сомнительных включают не только задолженность покупателей по реализованным товарам-услугам, но и другие виды задолженности – например, по выданным займам.

При расчёте резерва учтите несколько особенностей:

— при наличии сомнений в возврате задолженности резерв должен начисляться (если только ваша организация не применяет упрощенные способы ведения учета) (п. 70 Положения № 34н);

— начисляйте резерв по каждому долгу отдельно;

— критерии определения суммы резерва установите самостоятельно в учётной политике (можно применять аналогичные налоговым правила);

— ограничений по сумме нет (кроме суммы долга);

— отражается на счёте 63 «Резервы по сомнительным долгам».

Отчисления в резерв отражаются в составе прочих расходов: Дт 91/2 «Прочие расходы» Кт 63. В балансе статью «Дебиторская задолженность» показывайте за минусом сальдо по счету 63. В конце года резерв обязательно проверяйте на обоснованность – если резерв остался неиспользованным, то его сумма восстанавливается, присоединяется к финансовым результатам. Но согласно ПБУ 21/2008 этот резерв может быть и переходящим, если есть основания ожидать от контрагента погашения задолженности.

Пример начисления и использования резерва:

У ООО «Гамма» в ходе инвентаризации расчетов выявлен сомнительный долг в сумме 100 000 руб., ожидаемая сумма погашения – 50 000 руб. В резерв включена сумма 50 000 руб. Должник погасил 70 000 руб. В учёте отражено:

Дт 91/2 Кт 63 — 50 000 руб. – начислен резерв по сомнительным долгам;

Дт 51 Кт 62 — 70 000 руб. – получена часть долга;

Дт 63 Кт 62 — 30 000 руб. (100 000 — 70 000) – за счет резерва списана недополученная часть задолженности;

Дт 63 Кт 91/1 — 20 000 руб. (50 000 — 30 000) – неиспользованный резерв включен в прочие доходы.

Резерв под снижение стоимости МПЗ

С 2021 года применяется ФСБУ 5/2019 (Приказ Минфина России от 15.11.2019 г. № 180н). В соответствии с ФСБУ 5/2019 снижение стоимости МПЗ – это их обесценение, рассчитываемое как разность фактической себестоимости запасов и чистой стоимости продажи МПЗ (чистая стоимость продажи – возможная цена реализации за вычетом расходов на продажу).

Запасы обесцениваются, когда теряют полезность, устаревают морально, рыночная стоимость аналогичных ценностей снижается и пр. На сумму обесценения на счёте 14 отражается создание резерва. Счёт 14 сейчас называется «Резервы под снижение стоимости материальных ценностей», возможно, в будущем счёт переименуют в «Резервы под обесценение запасов»).

Резерв включается в прочие расходы: Дт 91/2 «Прочие расходы» Кт 14.

ФСБУ 5/2019 изменил порядок восстановления резерва под обесценение запасов: ранее неиспользованный резерв признавался прочим доходом, теперь величину восстановления нужно относить на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов.

На отчётную дату фактическая себестоимость запасов ООО «Альфа» составляет 60 000 руб., чистая стоимость их продажи — 40 000 руб.

ООО «Альфа» создаёт резерв под обесценение запасов:

Дт 91/2 Кт 14 — 20 000 руб. (60 000 — 40 000). В бухгалтерском балансе запасы будут отражены в сумме 40 000 руб. (60 000 — 20 000).

В следующем отчётном периоде указанные запасы ещё не проданы, а их чистая стоимость продажи снизилась до 30 000 руб. Резерв под обесценение запасов нужно увеличить на 10 000 руб. (40 000 — 30 000): Дт 91/2 Кт 14 – 10 000 руб. В балансе запасы будут отражены в оценке 30 000 руб. (60 000 — 20 000 — 10 000).

Резерв под обесценение финвложений

Нормативная база исчисления резерва — пп. 19, 21 ПБУ 19/02 «Учёт финансовых вложений» (Приказ Минфина России от 10.12.2002 № 126н).

Резерв создается на конец года, если выявлено устойчивое существенное снижение стоимости вложений, по которым не определяется их текущая рыночная стоимость. Резерв обязателен (кроме тех, кто ведет упрощённый учёт), учитывается на счете 59 «Резервы под обесценение финансовых вложений». Отчисления в резерв – в составе прочих расходов: Дт 91/2 «Прочие расходы» Кт 63. При неиспользовании резерв восстанавливается: Дт 63 Кт 91/1.

Пора создавать резерв под снижение стоимости материальных запасов

|

| lenecnikolai / Depositphotos.com |

Такое понятие, как резерв под снижение стоимости материальных запасов, был введен положениями Стандарта «Запасы», применяемого с 2020 года. Однако формирование такого резерва и порядок его отражения на счетах бухгалтерского учета не были урегулированы до недавних изменений в Инструкцию № 157н. Поправки в этой части применяются при формировании учетной политики и показателей бухгалтерского учета начиная с 2021 года.

С одной стороны, формирование резерва следует осуществлять уже с 1 января 2020 года в связи с вступлением в силу положений Стандарта «Запасы». К тому же согласно новым редакциям Инструкций №№ 162н, 174н и 183н пункты, которые содержат корреспонденции счетов для отражения в учете формирования такого резерва, также вступают в силу уже в 2020 году. НО! Единый план счетов и Инструкция по его применению в новой редакции позволяют применять новые счета только с 1 января 2021 г. Досрочное применение новых счетов даже по решению финансового органа соответствующего бюджета вызывает сомнение, поскольку действующий на сегодняшний день порядок формирования бухгалтерской отчетности и проекты приказов о внесении изменений в инструкции по отчетности не предусматривают отражение такого показателя или стоимости материальных запасов за минусом созданного резерва в формах отчетности — ни в Балансе (ф. 0503130, ф. 0503730), ни в Сведениях о движении нефинансовых активов (ф. 0503168, ф. 0503768).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Следовательно, отчетность за 2020 год считаем возможным формировать без создания резерва под снижение стоимости материальных запасов.

Обратите внимание: положения Стандарта «Обесценение» и Стандарта «Резервы. » на порядок формирования резервов под снижение стоимости матзапасов не распространяются. Такой резерв создается только в соответствии с нормами Стандарта «Запасы».

Отличительной особенностью резерва под снижение стоимости материальных активов является отсутствие какого-либо согласования его формирования, тогда как решение о признании убытка от обесценения актива, являющегося государственным или муниципальным имуществом, принимается в порядке, аналогичном для принятия решения о списании такого имущества.

С 1 января 2021 года счет 114 00 «Обесценение нефинансовых активов» дополнен аналитическим кодом 80 «Резерв под снижение стоимости материальных запасов», и теперь для отражения в учете резерва под снижение стоимости материальных запасов предназначены следующие счета аналитического учета:

- 114 87 «Резерв под снижение стоимости готовой продукции»;

- 114 88 «Резерв под снижение стоимости товаров».

Так по каким же материальным запасам нужно создавать резерв под снижение стоимости?

Материальные запасы, предназначенные для реализации, распространения за символическую плату или безвозмездно, на которые в течение отчетного периода нормативно-плановая стоимость/цена для целей распоряжения или цена продажи снизилась, отражаются в бухгалтерском балансе на конец отчетного периода за вычетом величины указанного снижения — резерва под снижение стоимости материальных запасов. Согласно положениям Стандарта «Запасы» такой резерв — это разница между нормативно-плановой стоимостью или ценой продажи и балансовой стоимостью материальных запасов.

Резерв под снижение стоимости материальных запасов создается только по субсчетам «Товары» и «Готовая продукция, биологическая продукция» и только при условии, что нормативно-плановая стоимость/ цена материальных запасов для целей распоряжения/реализации в течение отчетного периода снизилась и балансовая стоимость больше, чем нормативно-плановая стоимость.

Периодически, но не реже, чем на каждую отчетную дату, балансовая стоимость материальных запасов, предназначенных для реализации или распространения безвозмездно или за плату за символическую плату, сравнивается с нормативно-плановой стоимостью/ценой, установленной на соответствующий отчетный период

Резерв под снижение стоимости относится на финансовый результат текущего отчетного года и создается в разрезе единиц бухгалтерского учета материальных запасов.

Инструкциями №№ 162н, 174н и 183н в новых редакциях предусмотрен следующий порядок отражения в учете операций с резервом под снижение стоимости материальных запасов:

Резерв под снижение стоимости материальных ценностей

— резерв, создаваемый в бухгалтерском учете, по материально-производственным запасам, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась.

Комментарий

Организации обязаны создавать в бухгалтерском учете резерв под снижение стоимости (обесценение) материальных ценностей. Такой резерв создается если стоимость материальных ценностей стала меньше их балансовой стоимости.

Резерв может не создаваться организацией, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Правила начисления и использования резерва под снижение стоимости материальных ценностей определены в:

— п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н

— Информационное сообщение Минфина от 24.06.2016 N ИС-учет-3

В налоговом учете резерв под обесценение материальных ценностей не создается (глава 25 Налогового кодекса Российской Федерации (НК РФ)).

Резерв под снижение стоимости материальных ценностей создается при снижении стоимости:

— Материалов (бухгалтерский счет 10 «Материалы»)

— Товаров (бухгалтерский счет 41 «Товары»)

— Готовой продукции (бухгалтерский счет 43 «Готовая продукция»)

В каких случаях считается, что стоимость материальных ценностей снизилась:

— если материальные ценности морально устарели;

— если материальные ценности полностью или частично потеряли свое первоначальное качество;

— если текущая рыночная стоимость, стоимость продажи материальных ценностей снизилась.

При применении резерва под снижение стоимости материальных ценностей, такие материальные ценности отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Применять резерв нужно как минимум раз в год — перед составлением годовой отчетности. Но если стоимость материальных ценностей не снизилась, то резерв не создается.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между чистой стоимостью продажи и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Чистая стоимость продажи — это цена, по которой товары или продукцию можно реализовать, за вычетом расходов на продажу (п. 30 ФСБУ 5/2019).

Для бухгалтерского учета резерва под снижение стоимости материальных ценностей используется бухгалтерский счет 14 «Резервы под снижение стоимости материальных ценностей».

Отражание резерва в бухгалтерской отчетности

В Бухгалтерском балансе материально-производственные запасы отражаются по строке 1210 «Запасы» за вычетом резерва.

В Отчете о финансовых результатах отчисления в резерв отражаются по строке 2350 «Прочие расходы». Восстановленные суммы резерва отражаются по строке 2340 «Прочие доходы».

Пример

Перед составлением годового бухгалтерского отчета организация выявила, что рыночная стоимость товаров существенно снизилась. Товары учтены на балансе на сумму 1 000 тыс. рублей, а их рыночная стоимость составила 700 тыс. рублей. Расходы на продажу составят 20 тыс. рублей.

Чистая стоимость продажи 680 тыс. рублей (700 тыс. – 20 тыс.)

На конец года организация создает резерва под снижение стоимости материальных ценностей по таким товарам на сумму 320 тыс. рублей (1 млн. рублей – 680 тыс. рублей). В бухгалтерском балансе эти товары отражаются по стоимости 680 тыс. рублей (за вычетом резерва).

Начисление резерва отражается в учете проводкой:

320 тыс. — Д 91 – К 14

В следующем году весь товар был реализован на общую сумму продажи 800 тыс. рублей (без НДС).

Отражается восстановление резерва:

320 тыс. — СТОРНО Д 91 – К 14

Отражается реализация товара (НДС не учитывается):

800 тыс. — Д 62 – К 90 — выручка от реализация товара

1 000 тыс. — Д 90 – К 41 — списана стоимость товара

Рубрики:

Советуем прочитать

Материально-производственные запасы (Запасы) — активы в виде сырья и материалов, товаров для продажи и т.п.

Использованные публикации

Типовая ситуация: Как создать резерв под обесценение запасов (Издательство «Главная книга»)

Готовое решение: Как создать резерв под обесценение товаров, материалов и других запасов (СПС КонсультантПлюс)

Создание резерва под снижение стоимости материальных ценностей

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Основные понятия

- Способы создания резервов

- Резерв под уменьшение стоимости

- Коррекция резерва под уменьшение стоимости

- Бухгалтерский учет

- Налоговый учет

Резерв представляет собой разницу между реальной и рыночной стоимостью. Если последняя больше или равна себестоимости, резерв не создается.

Основные понятия

Резервы нужны для обеспечения достоверности оценки активов. Рассмотрим критерии для образования резерва под ценности:

- Стоимость ценностей фактически уменьшилась. Это может быть при устаревании объекта, утрате потребительских качеств, уменьшении стоимости на аналогичные ценности на рынке.

- Материальные ценности не принадлежат к сводным группам учета, перечисленным в пункте 20 указаний Минфина. К примеру, они не являются группами базовых или вспомогательных материалов, готовых изделий, запасов сегмента.

- Есть основания для точного определения стоимости. К примеру, стоимость может определяться на основании внутренней документации, внешних сведений, учетных регистров фирмы.

Порядок образования резерва задан пунктом ПБУ 5/01.

Вопрос: Как отразить в учете создание резерва под обесценение запасов в связи с потерей материалами своих первоначальных качеств, а также их последующую продажу?

Материалы приобретены по цене 300 000 руб. (без учета НДС). По состоянию на конец отчетного года выявлена потеря ими первоначальных качеств. Из-за этого материалы невозможно использовать в производстве. Предполагается их продать. Чистая стоимость продажи, определенная как цена, по которой возможно приобрести аналогичные материалы, на конец отчетного года составила 200 000 руб. (без учета НДС). В следующем году материалы проданы по договору купли-продажи за 240 000 руб. (в том числе НДС 40 000 руб.). В налоговом учете применяется метод начисления.

Посмотреть ответ

Способы создания резервов

Существует два метода формирования резерва:

- Индивидуальный. Предполагает учет по единице.

- Групповой. Учет осуществляется по группам объектов.

Второй способ может использоваться только в том случае, если ценности представляют собой однородные объекты с одинаковыми качествами. К примеру, партия товара.

Резерв под уменьшение стоимости

Ценности, цена которых уменьшилась, нужно зафиксировать в балансе на завершение года. Отражение выполняется по нынешней стоимости по рынку. При этом учитывается фактический износ ценностей. Основание резерва должно соответствовать принципу осмотрительности. Суть этого принципа заключается в том, что первостепенно признание расходов, а не доходов. Нельзя создавать скрытые резервы. Порядок образования резерва под сокращение стоимости ценностей:

- Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Эти признаки могут быть внутренними и внешними. Локальные признаки: неиспользуемые ценности, утратившие свои потребительские свойства, наличие на них повреждений. Внешние признаки: уменьшение рыночных цен на аналогичные ценности, технологический прогресс, который делает объекты неактуальными. Тестирование осуществляется в рамках инвентаризации. Проводится оно на завершение отчетного года. Если рыночная стоимость объекта больше фактической, резерв создавать не требуется.

- Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. При определении стоимости можно пользоваться ценами, указанными в официальных источниках. Также возможно использовать данные, полученные от независимых специалистов. К примеру, это могут быть эксперты. Обоснованность расчета рыночной стоимости нужно подтвердить документами.

- Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Под себестоимостью понимаются те данные, которые содержатся в учете. Если себестоимость превышает рыночную, на размер разницы создается резерв.

- Формируется резерв. Создавать его нужно по каждой ценности. Не допускается формирование резерва по укрупненным группам. К примеру, за единицу нельзя принимать строительные материалы. Однако можно объединять единицы ценностей в том случае, если они однородны. К примеру, объединить можно технику с одними и теми же характеристиками.

Каждый из этапов уменьшения стоимости является обязательным.

Определение текущей стоимости ценностей

Рыночная стоимость определяется на основании следующих факторов:

- Статистические сведения, опубликованные Росгосстатом.

- Сведения, размещенные СМИ.

- Методы аналитических расчетов.

- Данные, предоставленные экспертами и оценщиками.

ВАЖНО! Способ определения рыночной стоимости нужно зафиксировать в учетной политике.

Определение размера резерва

Объем резерва устанавливается для каждого наименования ценностей. Формула для расчетов выглядит так:

Учетная стоимость – нынешняя рыночная стоимость * число ценностей

Под нынешней рыночной стоимостью понимается та сумма, которая может быть получена от продажи ценностей в данный момент.

Коррекция резерва под уменьшение стоимости

Итак, резерв был основан. Однако его возможно изменить, если присутствуют следующие обстоятельства:

- Списание резерва. Выполняется в том случае, если ценности списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

- Создание корректировки. Выполняется в том случае, если стоимость ценностей повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Если на завершение отчетного периода стоимость объектов снижена, однако списания их не происходит, резерв направляется на следующий период.

Бухгалтерский учет

Для фиксации сведений о резервах под уменьшение стоимости используется счет 14 «Резерв под уменьшение стоимости на ценности». Формирование резерва фиксируется в учете следующим образом:

- ДТ91 КТ14. Создан резерв.

- ДТ14 КТ91. Восстановление суммы резерва в процессе списания ценностей.

ДТ14 КТ91 – запись, актуальная при увеличении рыночной стоимости. Она используется в конце отчетного периода в том случае, если резерв не был использован.

Примеры бухгалтерских проводок

При работе с резервами по уменьшению стоимости ценностей используются эти следующие бухгалтерские проводки:

- ДТ 91 (субсчет «Прочие траты») КТ14. Сформирован резерв по уменьшение стоимости.

- ДТ99 (субсчет «Постоянные налоговые обязательства») КТ68. Фиксация обязательств по налогам.

По мере использования изделий происходит восстановление резерва:

- ДТ62 КТ90. Признание выручки от продажи продукции.

- ДТ90 (субсчет «НДС») КТ 68 (субсчет «НДС»). НДС от выручки от продажи продукции.

- ДТ90 КТ41. Списание себестоимости ценностей.

- ДТ14 КТ 91 (субсчет «Другие доходы»). Списание ранее сформированного резерва под уменьшение стоимости ценностей.

- ДТ68 КТ99 (субсчет «Налоговые обязательства»).

Основной счет при уменьшении стоимости – активно-пассивный счет 14. Образование резерва фиксируется по кредиту, а восстановление или увеличение стоимости – по дебету.

Первичная документация

Каждая бухгалтерская проводка основывается на первичной документации. Бумаги-основания подтверждают указанные суммы и операции. Рассмотрим примерный перечень первички:

- Приказ руководителя.

- Справка из бухгалтерского отдела.

- Различные платежные документы.

Если информация из первичных документов противоречит данным бухучета, у контролирующих органов возникнут вопросы.

Налоговый учет

Глава 25 НК РФ не предполагает снижение налогооблагаемой прибыли. То есть резерв, снижающий бухгалтерскую прибыль, не учитывающийся при создании налогооблагаемой прибыли, считается перманентной разницей. В периоде, в котором была образована постоянная разница, появляется налоговое обязательство. Это налог, провоцирующий повышение налоговых платежей. Рассмотрим проводки, связанные с налогообложением:

- ДТ99 (субсчет «Налоговые обязательства») КТ68.

- ДТ68 КТ99 (требуется образовать субсчет). Проводка используется при восстановлении резерва.

И налоговый, и бухучет должны соответствовать нормативным актам.

Резервы под снижение стоимости материальных ценностей

Рубрика: Экономика и управление

Дата публикации: 07.03.2020 2020-03-07

Статья просмотрена: 625 раз

Библиографическое описание:

Белянская, С. В. Резервы под снижение стоимости материальных ценностей / С. В. Белянская. — Текст : непосредственный // Молодой ученый. — 2020. — № 10 (300). — С. 174-176. — URL: https://moluch.ru/archive/300/67905/ (дата обращения: 07.12.2021).

В статье автор пытается определить важность ведения учета резервов под снижение стоимостиматериальных ценностей.

Ключевые слова: материальные ценности, резервы под снижение материальных ценностей, учет.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ5/01 определяет, что фактическая себестоимость материально-производственных запасов, в которых они приняты к бухгалтерскому учету, изменению не подлежит, а признание снижения стоимости запасов возможно только путем формирования оценочного резерва. Одним из видов этих величин являются резервы под снижение материальных ценностей счет 14 «Резервы под снижение стоимости материальных ценностей», согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 2000 г. [3]

Резервы под снижение стоимости материальных ценностей относятся к категории оценочных резервов, формируемых для уточнения стоимости материально-производственных запасов балансе. Они обеспечивают переход от первоначальной стоимости активов в учете к их стоимости, актуальной на отчетную дату, при этом стоимость запасов, по которой они отражены в бухгалтерском учете, остается неизменной.

Создание резерва вызвано соблюдением требования осмотрительности. В п. 7 ПБУ 1/2008 «Учетная политика организации» требование осмотрительности определено как большая готовность организации к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов. [4]

Организация обязана формировать резерв под снижение стоимости МПЗ, так как такой порядок предусмотрен п.25 ПБУ 5/01. [5]

ПБУ 4/99 «Бухгалтерская отчетность организации» предписывает отражать числовые показатели в балансе в нетто-оценке, иначе говоря, за вычетом регулирующих величин. [6]

ПБУ 10/99 «Расходы организации», утвержденное Приказом Минфина РФ от 06.05.1999 г. № 33 относит резервы под обесценение товарно-материальных ценностей к прочим расходам. Следовательно, они должны учитываться по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». [7]

Сумма резерва определяется как разность между текущей рыночной стоимостью товара и его фактической себестоимостью. И при этом организация должна обеспечить подтверждение расчета рыночной текущей стоимости, согласно абз.7 п.20 Методических указаний по бухгалтерскому учету МПЗ. [2]

И при этом порядок определения текущей рыночной цены стоимости материально-производственных запасов нормативно не установлен. Согласно абз.3 п.29 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 г. № 91 определение рыночной цены может производиться в порядке, предусмотренному в отношении оценки объектов основных средств, т. е. сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, средствах массовой информации, специальной литературе и т. д. Данный порядок должен быть закреплен в Учетной политике предприятия, согласно ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008г. № 106 н.

В п.20 Методических указаний по бухгалтерскому учету материально-производственных запасов указывается, что «резерв под снижение стоимости материальных ценностей создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете. Допускается по отдельным видам (группам) аналогичных или связанных материально-производственных запасов. Не допускается по таким укрупненным группам (видам) материально-производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного и операционного сегмента».

Резервы под снижение стоимости материальных ценностей могут только создаваться для целей бухгалтерского учета, в налоговом законодательстве такой возможности не предусмотрено.

Формируется резерв при наличии следующих условий:

− МПЗ морально устарели и/или полностью или частично потеряли свое первоначальное качество. Источником такой информации может являться служебные записки технических специалистов, на основе которых создается приказ о признании МПЗ морально устаревшим или потерявшим свое первоначальное качество. Далее создается комиссия, которая определяет возможность дальнейшего использования МПЗ и величину резерва;

− снижение текущей рыночной стоимости МПЗ. Таким подтверждением может являться факт приобретения аналогичных МПЗ по более низкой стоимости в период с момента окончания отчетного года до момента подписания бухгалтерской отчетности;

− снижение стоимости продажи МПЗ. Подтверждением может являться факт снижения цен другими продавцами. Так же на основании служебных записок специалистов отдела продаж с приложение прайс-листов с поставщиков, на основании которых создается распоряжение руководителя о необходимости создания такого резерва.

Также в соответствии с п.20 Методических указаний № 119 н, если в период, следующий за отчетным, текущая рыночная стоимость увеличивается, то соответствующая часть резерва относится в уменьшение стоимости материальных расходов, признанных в периоде, следующем за отчетным. Из этого следует, что организациям необходимо отслеживать состояние рыночных цен. При этом нигде в законодательстве не указано, в какой период и с какой периодичностью. Организация самостоятельно может установить периодичность в Учетной политике.

Несоздание резерва сказывается на показателях качества и достоверности отчетности. При отсутствии резерва материальные ценности отражаются в отчетности по цене приобретения, а не в реальной оценке. Это, в свою очередь, влияет на такие показатели, как рентабельность предприятия и размер прибыли на акцию. Умышленное несоздание является своеобразным способом искусственного завышения стоимости активов в балансе и регулирования финансовых результатов.

Методические вопросы формирования оценочных резервов на законодательном уровне недостаточно проработаны. Формирование резерва под снижение стоимости МПЗ довольно трудоемкий участок. Во-первых, при составлении годового отчета, необходимо выявить материалы с признаками обесценения. Далее составить приказ на комиссию, которая даст оценку таким материалам. Соответственно необходимо определить и подтвердить текущую рыночную стоимость, что довольно сложно и трудоемко.

По мнению Т. Г. Арбатской, если материально-производственные запасы находятся без движения в течении длительного периода, а реализовать их не представляется возможным, то такие запасы должны списываться. [1]

Как один из вариантов, резерв под снижение материальных ценностей можно создать по каждой единице материального запаса на основании приказа, где будет указано, что 100 % в резерв попадают материальные запасы, находящиеся без движения больше 12 месяцев. В приказе утверждается постоянно действующая комиссия по созданию и списанию резерва. Восстановление резерва можно осуществлять 1 раз в квартал, то есть 4 раза в год или прописать еще какие-то сроки.

Внимательно материалы осматриваются при инвентаризации перед составлением годовой бухгалтерской отчетности. Бухгалтер на основании оборотно-сальдовых ведомостей просматривает движение всех материально-производственных запасов и при отсутствии движений за 12 месяцев по таким материальным запасам на основании приказа создается резерв справкой-расчетом. При этом изучается рынок сбыта для реализации материалов, попадающий под критерии резерва.

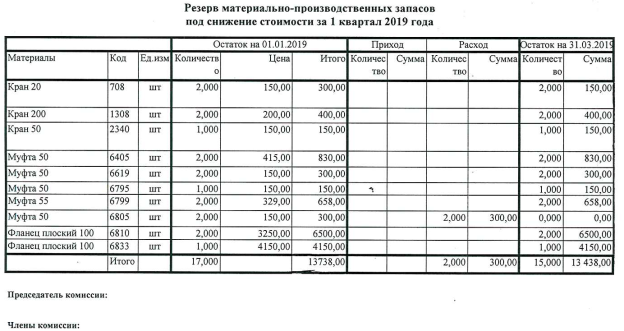

Так как нет унифицированной формы по движению материалов, находящихся в резерве, можно применить самостоятельно разработанную форму, к примеру:

На нашем примере за 1 квартал 2019 г. муфта 50 (код 6805) в количестве 2 штук в сумме 300 рублей была списана в производство:

Дт 20.01 «Основное производство» Кт 10.01 «Материалы».

Далее составляется проводка по восстановлению резерва, то есть сумму резерва уменьшаем на 300 рублей 00 копеек:

Дт 14 «Резерв под снижение стоимости ТМЦ» Кт 91.01 «Прочие доходы».

Муфта 50 (код 6805) списана из резерва.

Создавался резерв под муфту 50 проводкой:

Дт 91.02 «Прочие расходы» Кт 14 «Резерв под снижение стоимости ТМЦ».

Для того, чтобы не создавать такой резерв, нужно обеспечить тщательный контроль за покупкой материалов и их выбытием. При закупке материалов, как вариант, можно составить служебную записку, где указывать от кого и на какие цели требуется приобрести материал. В дальнейшем материально-ответственное лицо обязано выписать этот материал, установить и списать, и так далее. Данный метод исключает «зависание» материалов на складе, что обеспечивает отсутствие необходимости создания резерва. При проверке аудиторами инвентаризации материально-производственных запасов по счету 10 «Материалы» аудиторы обязательно проверяют наличие инвентаризации по счету 14 «Резерв под снижение стоимости ТМЦ». Составляется инвентаризационная опись по резерву в произвольной форме, так как унифицированной формы не существует. В данной описи необходимо указать сальдо на начало года, движение резерва в течение года, и остатки на конец года. Если резерв не создавался, нужно прописать, по какой причине. К примеру, ввиду отсутствия материалов, попадающих под критерии создания резерва товарно-материальных ценностей.