Учет расходов на продажу в организациях торговли

Торговая деятельность складывается из операций, связанных с приобретением товарной продукции, и ее реализацией по более высоким ценам.

Издержки обращения торговых предприятий – это затраты, связанные с доведением товаров от производителя до потребителя.

Учет расходов в торговых организациях осуществляется согласно ПБУ 10/99, и согласно пункту 5 ПБУ 10/99 к расходам по обычным видам деятельности торговых организаций относятся расходы, связанные с приобретением и продажей товаров.

Торговые, снабженческие, посреднические и сбытовые организации ведут учет всех издержек обращения на счете 44 «Расходы на продажу».

В целях планирования, учета и отчетности издержек к счету 44 открыт субсчет 44-01 «Издержки обращения», на котором ведется аналитический учет по статьям затрат (издержкам обращения) и видам деятельности.

На этом субсчете могут быть отражены, в частности, следующие расходы:

• расходы на перевозку товаров;

• расходы на оплату труда;

• отчисления на социальные нужды;

• расходы на аренду и содержание зданий, сооружений, помещений и инвентаря;

• амортизация основных средств;

• расходы на ремонт основных средств;

• расходы по хранению, подработке и упаковке товаров;

• расходы на рекламу;

• другие аналогичные по назначению расходы.

Если при отнесении затрат на счет 44-01, можно указать конкретный вид деятельности, то затраты относятся на него. При этом в качестве аналитик по видам деятельности могут выступать только виды деятельности, связанные с торговлей. Так, например, может быть два вида деятельности: торговля компьютерами, торговля телефонами.

Если затраты нельзя отнести к какому-то конкретному виду деятельности, то они относятся на вид деятельности с условным названием «Общие распределяемые расходы на продажу«.

При закрытии счета 44-01 затраты списываются в дебет счета 90-06 «Расходы на продажу» по каждому виду деятельности, за исключением транспортных расходов:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-06 | Вид деятельности (со счета 44-01) | 44-01 | Статья затрат |

| Вид деятельности | |||

Расходы, которые собираются на субсчете 44-01 по виду деятельности с условным названием «Общие распределяемые расходы на продажу«, списываются на субсчет 90-06 с распределением по видам деятельности пропорционально доле выручки без НДС.

Транспортные расходы

Расходы на транспортировку должны отражаться на счете 44-01 с аналитикой по статье затрат «Транспортные расходы (расходы на торговлю)«.

В соответствии спланом счетов расходы на транспортировку в организациях, осуществляющих торговую и иную посредническую деятельность, подлежат распределению между проданным товаром и остатком товара на конец каждого месяца и списываются частично в дебет счета 90-02 «Себестоимость продаж».

Согласно статье 320 Налогового Кодекса РФ сумма транспортных расходов, относящихся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца. Порядок расчета суммы транспортных расходов, подлежащей списанию в конце месяца, представлен в таблице:

Таким образом, по окончании каждого месяца на субсчете 44-01 остается сумма транспортных расходов, приходящихся на остаток товаров, на конец месяца.

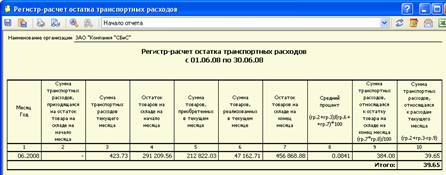

Для проверки расчета суммы транспортных расходов, относящихся к остатку товаров на конец месяца, можно построить отчет «Регистр-расчет остатка транспортных расходов» (меню «Отчеты/ Реестр отчетности«). Подробнее про построение отчетов в реестре отчетности см. главу «Регламентированная внешняя отчетность».

Рис. 13-10 – Регистр-расчет остатка транспортных расходов

В отчете показываются:

1. Месяц и год, за который производится расчет.

2. Сумма транспортных расходов, приходящаяся на остаток товара на складе на начало месяца.

3. Сумма транспортных расходов текущего месяца.

4. Остаток товаров на складе на начало месяца.

5. Сумма товаров, приобретенных в текущем месяце.

6. Сумма товаров, реализованных в текущем месяце.

7. Остаток товаров на складе на конец месяца.

8. Средний процент.

9. Сумма транспортных расходов, относящаяся к остатку товаров на складе на конец месяца.

10. Сумма транспортных расходов, относящаяся к расходам текущего месяца.

Транспортные расходы в торговле

«Практическая бухгалтерия», 2008, N 7

Доставка товара — неотъемлемая часть торговой деятельности. Каждый организует ее исходя из имеющихся потребностей и возможностей. Кто-то пользуется услугами транспортных компаний, кто-то берет весь цикл доставки товара от склада поставщика на себя. Раскроем основные нюансы, которые встречаются в учете транспортных расходов у покупателя при исчислении налога на прибыль.

Главной трудностью, с которой приходится сталкиваться торговым организациям при учете затрат на транспортировку, являются существенные различия в организации их бухгалтерского и налогового учета. Общим является то, что методика ведения таких расходов должна быть четко прописана в учетной политике организации. Бухгалтеры большинства организаций стремятся к тому, чтобы прибыль, сформированная по данным бухгалтерского учета, была максимально приближена к данным налогового учета. Как же этого достигнуть?

«Вариации» на тему учета

Рассмотрим порядок бухгалтерского учета затрат по транспортировке товаров у покупателя. Если они не включены в цену материально-производственных запасов, установленную договором, их можно включить в себестоимость (п. 6 ПБУ 5/01, утв. Приказом Минфина России от 9 июня 2001 г. N 44н). Так формируется фактическая себестоимость. Причем торговые организации могут включать такие расходы в состав затрат до момента их передачи в продажу (п. 13 ПБУ 5/01).

Налоговое законодательство не дает такой возможности, и в то же время его требования чаще всего играют «первую скрипку» в формировании учетной политики организации.

Порядок формирования состава затрат при торговых операциях определен в ст. 320 Налогового кодекса. Если они включены в цену товара, то особых затруднений с их учетом не возникает. В случае, когда транспортные расходы не входят в цену товара, а выделены отдельно, покупатель товара сталкивается с определенными трудностями в организации их учета. Отражение в налоговом учете расходов по транспортировке находится во взаимосвязи с поступлением и выбытием товаров. То есть необходимо рассчитать, какая часть транспортных расходов приходится на реализованную продукцию за отчетный (налоговый) период, а какая переходит на следующий. Методика проведения расчета следующая:

- Определим средний процент транспортных расходов за месяц:

ТРср = ТРнм + ТРтм x 100, РТтм + ОТкм,

где ТРср — средний процент транспортных расходов;

ТРнм — сумма транспортных расходов, относящихся к остатку товаров на начало месяца;

ТРтм — сумма транспортных расходов в текущем месяце;

РТтм — стоимость реализованных товаров в текущем месяце;

ОТкм — стоимость остатка товаров на конец месяца.

- Рассчитаем сумму транспортных расходов, которые приходятся на конец месяца:

ТРкм = ТРср x ОТкм,

где ОТкм — остаток товаров на конец месяца;

ТРкм — сумма транспортных расходов, относящихся к остатку товара на конец месяца.

- Вычислим сумму транспортных расходов, учитываемую при налогообложении:

ТРно = ТРнм + ТРтм — ТРкм,

где ТРно — сумма транспортных расходов, учитываемая в составе затрат по итогам месяца.

Отметим, что транспортные расходы относятся к прямым расходам.

Это важно. В налоговом учете отражение расходов по транспортировке товаров находится во взаимосвязи с поступлением и выбытием товаров.

Организуем удобный учет

Теперь, когда сумма расходов для целей налогообложения известна, необходимо определиться в организации бухгалтерского учета товаров. Это надо сделать таким образом, чтобы его процесс не был трудоемок, а бухгалтерия не делала двойной работы при учете транспортных расходов.

Списание расходов в бухгалтерском учете можно производить следующими способами:

- все расходы списываются в полном объеме;

- транспортные расходы учитываются на счете 44 пропорционально себестоимости проданных товаров.

Очевидно, что наиболее удобным является второй вариант. Вместе с тем некоторым организациям такой способ может быть неприемлем. На это могут влиять различные факторы — особенности поставки товара, условия заключенных договоров, особые условия реализации и многое другое. Наиболее эффективная модель учета может быть принята только при комплексном анализе всех параметров.

Основополагающее влияние на учет затрат по транспортным расходам оказывает принятая в организации методика учета поступающих товаров. Они могут учитываться:

- по покупным ценам:

а) по фактической себестоимости (непосредственно на счете 41 «Товары»);

б) по учетным ценам (с использованием счета 15 «Заготовление и приобретение материальных ценностей»);

- по продажным ценам (с использованием счета 42 «Торговая наценка»).

Поэтому при формировании учетной политики организации бухгалтеру необходимо учесть данные критерии применительно к особенностям работы компании с учетом требований налогового и бухгалтерского законодательства.

Сам себе перевозчик

Ни для кого не секрет, что многие компании не пользуются услугами сторонних перевозчиков. Они забирают товар «самовывозом» и своими силами организуют его доставку на торговые точки или своим покупателям. В этом случае расходы организации в текущем месяце разделяются на прямые и косвенные.

Для налогообложения прибыли прямыми расходами является стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, а также транспортные расходы по доставке товаров до своего склада, если они не включены в цену приобретения товара. Если товар доставляется до склада покупателя при перепродаже, то такие расходы будут относиться уже к косвенным расходам. То есть возникает разделение на транспортные расходы при приобретении товара и при его продаже.

При определении стоимости покупных товаров и отнесении к затратам транспортных расходов необходимо руководствоваться ст. ст. 268 и 320 Налогового кодекса. Все остальные расходы признаются косвенными, кроме внереализационных расходов, установленных ст. 265 Налогового кодекса.

Если же организация, применяющая при налогообложении прибыли метод начисления, организует доставку товара покупателю самостоятельно, то расходы в виде заработной платы водителя, начисленные «зарплатные» налоги, расходы на ГСМ, аренда транспортных средств и их обслуживание учитываются как косвенные расходы. Порядок их учета определен ст. ст. 255 и 272 Налогового кодекса. Никакой взаимосвязи с остатками товаров на складе в данном случае нет, если доставка осуществлена на возмездной основе и учтена при составлении договора с покупателем.

Нюансы «упрощенки»

Было бы несправедливо вести речь о транспортных расходах и не вспомнить про налогоплательщиков, применяющих упрощенную систему налогообложения. Как должны поступать они, ведь по закону они освобождены от ведения бухгалтерского учета?

До 1 января 2008 г. учет таких расходов был взаимосвязан с реализацией товаров. В этом году расходы по транспортировке товаров, приобретенных для дальнейшей реализации, учитываются при их фактической оплате и не ставятся в зависимость от реализации товара (пп. 23 п. 1 ст. 346.16 НК РФ).

Исходя из изменений, внесенных в Налоговый кодекс Федеральным законом от 17 мая 2007 г. N 85-ФЗ, данные нормы применимы к транспортным расходам по доставке товара, понесенным после 1 января 2007 г. независимо от даты реализации товаров.

Внимание! Доставка товаров своим транспортом на свой склад или к покупателю при перепродаже относится к разным видам расходов.

Пару слов о складе

Наиболее частый вопрос бухгалтеров: как же учесть транспортные расходы, когда товары поступают по разным ценам, разным документам, от разных поставщиков?

Как уже было сказано, при учете транспортных расходов необходимы данные о движении товара и его остатках на начало и конец налогового (отчетного) периода. И оказывается, что недостаточно правильно организовать учет товаров в бухгалтерии с применением всех правовых и экономических выкладок, необходимо верно организовать складской учет товаров. Ведь именно его данные будут использоваться во всех расчетах, а допущенные в нем ошибки и недочеты могут потянуть за собой длинные вереницы исправлений и корректировок уже сформированной и сданной отчетности.

Хранение товаров на складе осуществляется следующими способами:

- сортовым;

- партионным;

- партионно-сортовым;

- по наименованиям.

Сортовой способ предусматривает размещение товаров различного сорта отдельно друг от друга. При его использовании есть возможность оперативного контроля за движением товаров, однако возникает необходимость разделения товаров одного сорта, но поступивших по разным ценам.

При партионном способе каждая партия хранится отдельно в соответствии с поступившими документами. При этом она может состоять из товаров различных наименований и сортов. Очевидным недостатком его является нерациональное использование складской площади, так как остатки товаров хранятся в разных местах. В то же время его очевидное достоинство — легко выявляются излишки и недостачи по каждой партии, а также легко контролируется их оплата.

Партионно-сортовой метод представляет собой комбинацию, когда каждая поступившая партия товаров хранится отдельно, а товары внутри партии разбираются по наименованиям и сортам и также размещаются отдельно.

По наименованиям — товары одного наименования хранятся отдельно от других наименований.

Каждая организация принимает для себя тот вариант, который кажется ей наиболее приемлемым и удобным, и оговаривает в учетной политике.

Однако есть момент, который актуален для любого метода организации складского учета, — это составление формы ТОРГ-29 «Товарный отчет» (или его аналоги, если применяются формы, разработанные самостоятельно).

В нем отражаются данные об остатках товара на дату составления предыдущего товарного отчета, а также сведения о поступлении товаров в соответствии с товаросопроводительными документами. Каждый поступивший документ записывают отдельно . На основании внесенных данных производится расчет общей суммы оприходованных товаров за отчетный период.

Порядок заполнения товарно-сопроводительных документов см. на с. 72.

В расходной части на основании расходных документов вносятся операции по выбытию товаров и определяется общая сумма расхода.

Форма ТОРГ-29 составляется для подтверждения товарного остатка материально ответственным лицом в двух экземплярах, один из которых остается на складе, а второй передается в бухгалтерию вместе с приходными и расходными документами. Подписывает Товарный отчет материально ответственное лицо и бухгалтер, который принял отчет. Утверждается он руководителем торговой организации.

Завершающий аккорд

Подводя итог, можно сказать, что, казалось бы, банальный учет транспортных расходов находится в зависимости от многих факторов, которые на первый взгляд не имеют к транспортировке товаров никакого отношения. А ошибки, допущенные при принятии товаров, учете их перемещения на складе, переоценке, отгрузке, возврате, а также поверхностно проведенные инвентаризации могут привести к достаточно серьезным последствиям при исчислении налога на прибыль.

Поэтому при формировании учетной политики необходимо задавать такие параметры учета, при которых соблюдались бы критерии максимальной выгодности, а его трудоемкость была минимальной. Это позволит не только сэкономить время и силы, но и сократить претензии налоговиков.

Транспортные расходы в бухгалтерском учете

Похожие публикации

Учет транспортных расходов осуществляется и покупателями, и продавцами. Этот тип затрат включает в себя комплекс издержек по доставке материалов или основных средств в пункт назначения. Подходы к отражению расходов на транспортировку отражены в ПБУ 5/01. Каждое предприятие вправе выбрать один из предложенных вариантов бухгалтерского учета расходов на доставку, закрепив его отдельным пунктом учетной политики.

Транспортные расходы – это какие расходы?

Доставка товарных групп может оплачиваться несколькими способами:

- путем включения размера издержек в цену товаров;

- через возмещение покупателю затрат на самостоятельную доставку;

- выставлением покупателю отдельного счета за транспортировку груза;

- оплачивая услуги третьего лица – транспортной компании.

Что относится к транспортным расходам:

- Погрузка товаров с их последующей разгрузкой в месте назначения.

- Таможенное оформление в случае экспортных операций.

- Услуги страховых компаний.

- Услуга кратко- и долгосрочного хранения.

- Затраты непосредственно на доставку.

В случае самовывоза транспортные расходы могут быть увеличены на сумму зарплаты работника, осуществившего перевозку товара, и страховых взносов с нее, издержек на топливо и амортизацию транспортного средства.

Транспортные расходы в бухгалтерском учете покупателя

В соответствии с п. 6 ПБУ 5/01 стоимость доставки может включаться в полном объеме в цену товара, а по нормам п. 13 издержки разрешается учитывать на отдельном счете. В первом случае отражают транспортные расходы проводки с участием 41 счета:

- Д41 – К60 корреспонденция на сумму сделки без учета НДС;

- Д19 – К60 для выделения НДС по товарам;

- Д41 – К60 в сумме доставки без НДС;

- Д19 – К60 для отражения размера НДС по транспортным издержкам.

При отдельном отражении издержек по доставке счет 41 будет использоваться только для учета стоимости самих товаров. Встает вопрос – на какой счет отнести транспортные расходы? Для этого рекомендуется применять счет 44. Проводки будут выглядеть следующим образом:

- Д41 – К60 в части стоимости товара;

- Д19 – К60 для учета размера НДС товаров;

- Д44 – К60 для отнесения расходов на перевозку (за минусом НДС);

- Д19 – К60 для отражения в учете суммы НДС в стоимости транспортировки.

Учет транспортных расходов в торговых организациях

При включении стоимости доставки в цену реализуемых товаров используется субсчет 44.2, для операций по транспортировке покупных изделий применяется субсчет 44.1. Проводки в бухгалтерском учете будут такими:

- Д62 – К90.01 в сумме реализованного товара (включая транспортные расходы и НДС);

- Д90.03 – К68 для начисления сумм НДС по проданным товарам;

- Д90.02 – К41 – корреспонденция отражает списание себестоимости;

- Д90.02 – К44.2 – корреспонденция предназначена для списания транспортных издержек.

Если в качестве отдельной услуги выступают транспортные расходы, какой счет следует применять? В этом случае на 44 счете будут собираться все затраты, связанные с доставкой:

- Д44 – К70 в части начисленной зарплаты водителю;

- Д44 – К69 в части страховых взносов;

- Д44 – К10 в части расходов на топливо.

Расчет транспортных расходов на остаток товара

Аккумулирование издержек, связанных с доставкой товаров, на отдельном счете предполагает проведение ежемесячного распределения таких расходов. Методика определена нормами ст. 320 НК РФ. Распределение транспортных расходов осуществляется посредством формулы:

- ТРотч.п. – это размер транспортных издержек, которые подлежат учету в текущем месяце;

- ТРнач.м. – остаток издержек на доставку по состоянию на начало месячного периода;

- ТРмес. – транспортные расходы по доставке товара покупателю за месячный промежуток времени;

- СТмес. – общая стоимость товарных групп, проданных в рассматриваемом месяце;

- СТостатка – стоимостная оценка остатка товаров, относящихся к категории нереализованных.

Например, как рассчитать транспортные расходы и правильно их распределить при таких данных:

- Стоимость доставки товаров, реализованных в феврале, равна 62 377 руб.

- Остаток издержек на доставку на 1 февраля составил 5 673 руб.

- За февраль было реализовано товаров на общую сумму 724 524 руб.

- Остаток непроданных товаров в пределах 68 076 руб.

За февраль необходимо списать транспортных затрат в размере:

(5 673+62 377) – (5 673+62 377) / (724 524+68 076) х 68 076 = 62 205,22 руб.

На 1 марта переносится остаток издержек, связанных с доставкой, в сумме 5 844,78 руб. (5 673+62 377-62 205,22).

Транспортные расходы в смете

Составление сметной документации характерно для строительных организаций. Разработка смет транспортных расходов осуществляется в соответствии с нормами п. 4.59 Постановления Госстроя от 5 марта 2004 года под № 15/1. На сумму издержек влияют:

- тип используемого транспортного средства;

- тарифы отправок;

- расположение пунктов отравления и пункта конечного назначения;

- расстояние, которое предстоит преодолеть для доставки груза;

- прочие условия транспортировки и характеристики группы товаров.

Затраты необходимо исчислять по исходным данным стоимости доставки в расчете на 1 тонну брутто. Коэффициент на транспортные расходы в смете при отсутствии нормативных сведений по транспортировке оборудования принимается в размере 3-6% от стоимости перевозимых активов.

Списание транспортных расходов в торговле

Расчет и учет транспортных расходов

Расчет и учет транспортных расходов

Главная > Консультации > Бухучет и налоги > Бухгалтерский учет > Расчет и учет транспортных расходов

ВОПРОС

Предприятие занимается оптовой и мелкооптовой торговлей. Транспортные расходы учитываются раздельно при покупке товаров (от поставщиков на склад) и при доставке покупателям (мелкий опт). Какие из них будут относиться к прямым расходами, а какие к косвенным?

Транспортные расходы и транспортно-заготовительные расходы в торговых организациях.

1. Транспортные расходы при доставке от поставщиков на склад являются прямыми (если эти расходы не включены в цену товара).

— Для налогового учета при приобретении товара транспортные расходы торговой компании будут считаться прямыми (ст.320 НК РФ), если соответствующие суммы не включаются в цену товара согласно условиям контракта.

Кроме того при налогообложении прибыли прямые расходы не списываются на себестоимость в полной сумме, а распределяются между реализованными и нереализованными товарами на основе среднего процента транспортных расходов по отношению к общей стоимости покупных товаров.

Средний процент можно рассчитать по следующей формуле:

Средний процент = (Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало месяца + Сумма транспортных расходов, осуществленных в текущем месяце) / (Себестоимость товаров, реализованных в текущем месяце + Остаток нереализованных товаров на складе на конец месяца) * 100%

Сумма транспортных расходов, относящаяся к остаткам нереализованных товаров = Остаток нереализованных товаров на конец месяца * Средний процент / 100%

Сумма транспортных расходов, подлежащих списанию = Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало месяца + Сумма транспортных расходов, осуществленных в текущем месяце — Сумма транспортных расходов, относящаяся к остаткам нереализованных товаров

— В бухгалтерском учете транспортно-заготовительные расходы можно учесть по одному из следующих способов:

непосредственно на счете 41 «Товары» (то есть включать данные расходы в фактическую себестоимость приобретенных товаров);

на счете 44 «Расходы на продажу».

— Для того, чтобы не было различий в налоговом и бухгалтерском учете предпочтительнее учесть все транспортно-заготовительные расходы, которые связаны с приобретением товаров, на счете 44 «Расходы на продажу» (кроме транспортных расходов, которые включены согласно договору в цену товаров ; такие расходы в свою очередь нужно учитывать на счете 41 «Товары»).

Порядок учета транспортно-заготовительных расходов нужно указать в учетной политике и в учетной политике для целей налогообложения.

2. Транспортные расходы по доставке покупателю при реализации являются косвенными.

В Письме Минфина России от 29.11.2011 г. N 03-03-06/1/783 разъясняется, что при реализации покупных товаров расходы, которые связаны с их покупкой и реализацией, нужно формировать на основе положений ст.

320 НК РФ. Согласно данной статье к прямым расходам можно отнести только расходы на доставку покупных товаров до склада налогоплательщика — покупателя. При этом указанные суммы расходов не должны включаться в цену приобретения товаров. Все остальные расходы, включая иные транспортные расходы (кроме внереализационных расходов, которые определяются согласно нормам ст. 265 НК РФ), которые были произведены в текущем месяце, считаются косвенными расходами и таким образом их нужно учитывать в текущем месяце.

3. Документальное оформление транспортных расходов.

Также немаловажную роль играет документальное оформление транспортных расходов. Так, в Письме от 27.02.2012 г. N 03-03-06/1/105 финансовое ведомство сообщает, что при перевозке товара автомобильным транспортом должны быть оформлены транспортная накладная (форма ТОРГ-12) и товарно-транспортная накладная (форма N 1-Т). Также в данном письме разъясняется назначение каждого из этих документов. Так ТТН является основанием для осуществления расчета за оказанные фирмой транспортные услуги, а в транспортной накладной устанавливается порядок организации перевозки грузов. Аналогичную позицию по вопросу подтверждения транспортных расходов выражает и ФНС России в Письмах от 15.05.2012 № ЕД-4-3/7984@ и от 21.03.12 № ЕД-4-3/4681@.

Важно отметить, что учета транспортных расходов в вышеуказанных документах должны быть правильно указаны все реквизиты компании, а также сведения о массе груза и количестве мест, расшифровка подписи лица, производившего отпуска груза, дата отпуска груза, должность лица, отпустившего груз. Без этой информации компания не сможет учесть транспортные расходы для целей налогообложения прибыли (Постановление ФАС Поволжского округа от 13.12.2012 по делу N А57-7861/2012) В некоторых случаях суды занимают более лояльную позицию по отношению к налогоплательщику.

Учет транспортных расходов

Так, в Постановлении ФАС Московского округа от 14.03.2012 по делу N А40-66105/11-20-280 рассматривается ситуация в которой ТТН были подписаны неуполномоченными лицами, однако судьи отклонили доводы инспекции за отсутствием иных доказательств реальности приобретения и перевозки товара.

Об обязательности наличия и заполнения всех реквизитов в документах, подтверждающих транспортные расходы, говорится и в Письме Минфина России от 28.01.2013 г. N 03-03-06/1/36. В частности, компания не может самостоятельно устанавливать в учетной политике форму транспортной накладной, в противном случае уже у покупателей могут возникнуть проблемы с подтверждением транспортных расходов.

УЧЕТ ТРАНСПОРТНЫХ УСЛУГ

Бухгалтерский учет транспортных услуг

- Действующими нормативными документами по бухгалтерскому учету и налогообложению конкретный состав транспортных расходов при осуществлении торговых операций не определен. Приблизительный перечень транспортных расходов предложен Минфином России в Методических указаниях по бухгалтерскому учету материально-производственных запасов (далее — Методические указания). Документ утвержден приказом Минфина России от 28.12.2001 № 119н.

- Однако работать с этим перечнем надо осторожно. В первую очередь он предназначен для производственных организаций, закупающих материалы и сырье. К тому же состав транспортных расходов, приведенный в Методических указаниях, описан скупо, а порой вызывает недоумение. Так, к транспортно-заготовительным расходам почему-то отнесены таможенные платежи и недостача и порча при транспортировке в пределах норм естественной убыли.

- Многие бухгалтеры торговых организаций в целях бухгалтерского учета применяют ранее действовавшие Методические рекомендации по учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом по согласованию с Минфином России 20.04.95 № 1-550/32-2 (далее — Методические рекомендации Роскомторга). Они более удобны в практическом применении, чем Методические указания. Тем более что Минфин России разъяснил, что организации, как и ранее, могут руководствоваться подобными отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухучете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с принятыми нормативными документами по бухучету. Об этом сказано в письме Минфина России от 29.04.2002 № 16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирование себестоимости продукции (работ, услуг)».

- Поскольку Методические рекомендации в настоящее время не являются обязательными к применению, рекомендуем торговым организациям выбранный ими способ бухгалтерского учета транспортных расходов и их состав закрепить в учетной политике.

Состав транспортных расходов

- Согласно пункту 2.2 Методических рекомендаций Роскомторга в бухгалтерском учете в состав транспортных расходов включаются следующие виды затрат:

- Оплата транспортных услуг сторонних организаций за перевозки товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

- Оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

- Стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т. п.) и их утепление (солома, опилки, мешковина и т. п.);

- Плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

- Плата за обслуживание подъездных путей и складов не общего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

- Состав транспортных расходов, учитываемых в целях налогообложения прибыли, налоговым законодательством не установлен. Попробуем определить перечень этих расходов на основании других нормативных актов. Такое право предоставляет пункт 1 статьи 11 НК РФ. В нем сказано, что институты, понятия и термины гражданского, семейного и других отраслей законодательства России, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства. Разумеется, если иное не предусмотрено Кодексом.

- При определении состава транспортных расходов в налоговом учете организации могут применять Общероссийский классификатор видов экономической деятельности (ОКВЭД). Так, согласно ОКВЭД класс 63 «Вспомогательная и дополнительная транспортная деятельность» включает погрузку и разгрузку грузов и багажа (группа 63.11 «Транспортная обработка грузов»), а также хранение и складирование всех видов грузов (группа 63.12 «Хранение и складирование») и другие виды деятельности, связанные с транспортировкой грузов. Получается, что к транспортным расходам относятся и сопутствующие услуги.

- Таким образом, в целях налогового учета можно принять такой же состав транспортных расходов, как и в бухучете. Однако перечень этих расходов надо утвердить в учетной политике по налогообложению.

Налоговый учет транспортных расходов

- Порядок отражения транспортных расходов в налоговом учете зависит непосредственно от условий договора с поставщиком. Согласно статье 320 НК РФ суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров относятся к прямым транспортным расходам в том случае, если эти расходы не включены в цену приобретения товаров. В учете поставщика порядок отражения транспортных расходов зависит от условий заключенного договора (см. табл. 1 на с. 48).

- Транспортные расходы, связанные с реализацией товаров, при исчислении налога на прибыль признаются косвенными. Они списываются полностью в том периоде, в котором были реализованы товары (подп. 3 п. 1 ст. 268 НК РФ). В декларации по налогу на прибыль такие расходы учитываются по строке 100 как прочие расходы.

Распределение прямых транспортных расходов

- Налоговым кодексом предусмотрен единственно возможный порядок списания транспортных расходов в уменьшение прибыли. Независимо от принятого в бухгалтерском учете способа отражения транспортных расходов в целях налогообложения расходы на доставку товаров подлежат распределению на остаток товаров на складе.

- Сумма прямых транспортных расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в таком порядке:

- Складываем сумму прямых транспортных расходов, приходящуюся на остаток товаров на складе на начало месяца, и сумму прямых транспортных расходов, осуществленных в текущем месяце;

- Складываем стоимость реализованных товаров в текущем месяце и стоимость остатка товаров на складе на конец месяца;

- Рассчитываем средний процент транспортных расходов как отношение показателя, рассчитанного по пункту 1, к показателю, подсчитанному по пункту 2;

- ГАЙКОВЕРТЫ ГИДРАВЛИЧЕСКИЕ

- ДОМКРАТЫ НИЗКИЕ

- ДОМКРАТЫ ТЕЛЕСКОПИЧЕСКИЕ

- ДОМКРАТЫ С ПОЛЫМ ШТОКОМ

- ДОМКРАТЫ С НИЗКИМ ПОДХВАТОМ

- ДОМКРАТЫ С ПРУЖ. ВОЗВРАТОМ

- ДОМКРАТЫ С ГИДР. ВОЗВРАТОМ

- ДОМКРАТЫ АЛЮМИНИЕВЫЕ

- ДОМКРАТЫ С ФИКСИРУЮЩЕЙ ГАЙКОЙ

- ДОМКРАТЫ УНИВЕРСАЛЬНЫЕ

- МАСЛОСТАНЦИИ

- РАЗГОНЩИКИ ФЛАНЦЕВ

- ПРЕССЫ ДЛЯ ПРОБИВКИ ОТВЕРСТИЙ МЕТАЛЛЕ

- СЪЕМНИКИ ПОДШИПНИКОВ

- ТРУБОГИБЫ ГИДРАВЛИЧЕСКИЕ

- НАСОСЫ РУЧНЫЕ ГИДРАВЛИЧЕСКИЕ

- СТАНКИ ШИНООБРАБАТЫВАЮЩИЕ

- ШИНОГИБЫ

- ШИНОРЕЗЫ

- ШИНОДЫРЫ

- ОПРЕССОВЩИКИ

- ПРЕССЫ ГАРАЖНЫЕ

- ГАЙКОРЕЗЫ

- ГИДРОЦИЛИНДРЫ ДЛЯ ПРЕССА

- ПРЕССЫ ДЛЯ ЗАЖИМОВ

- ТРОСОРЕЗЫ

- АРМАТУРОГИБЫ

- РАЗЖИМ ГИДРАВЛИЧЕСКИЕ

Тел.: +7 (812) 680-16-44

8 (800) 770-01-04

Эл. почта:

instruments2010@yandex.ru

Адрес склада в СПб:

196240 г. Санкт-Петербург,

ул. Кубинская, 73к1

Режим работы:

пн — пт с 09:00 до 18:00,

сб и вс выходной.