На какой счет бухгалтерского учета отнести зарплату работников бухгалтерии торговли

Учет начисления и выплаты зарплаты. Отражаем расчеты с работниками. Заработная плата включается в состав текущих выплат работникам. При этом п.

ВИДЕО ПО ТЕМЕ: Счет 42

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Учет заработной платы

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства. Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:. В бухгалтерском учете отражается лишь факт выплаты аванса далее в статье мы рассмотрим проводки, применяемые в таких целях. Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц вне зависимости от суммы перечисленного аванса.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца п. Факт их начисления отражается проводкой: Дт 20 Кт Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат. Данное обстоятельство отражает специфику налогового учета. Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате по форме Т Сведения в них вносятся ежемесячно. Важно учесть!

Рекомендация от «КонсультантПлюс»: 1. В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции.

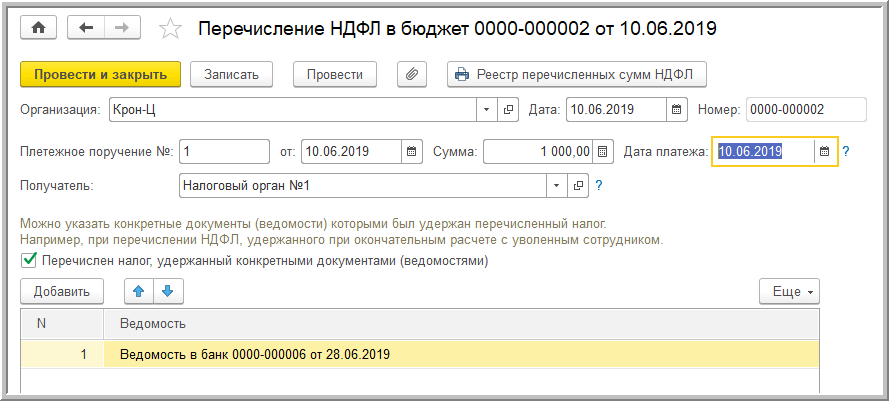

Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному. Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска.

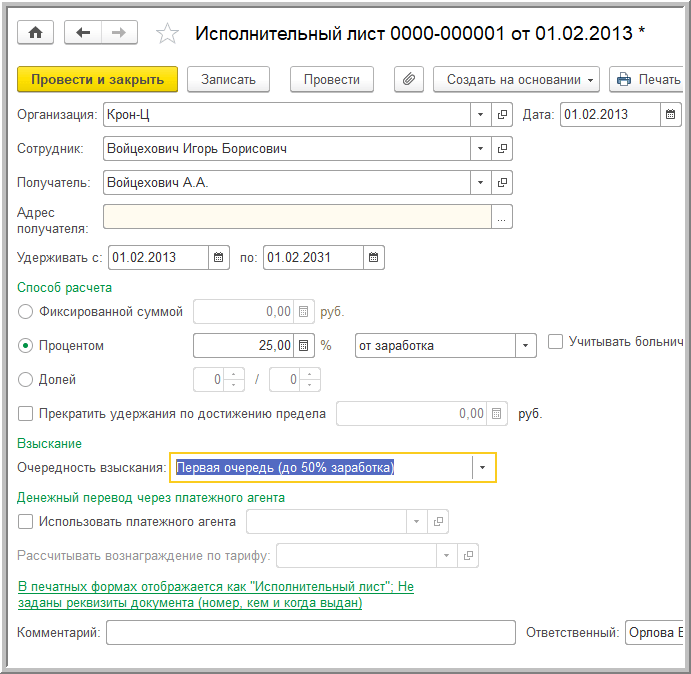

Удержание налога производится в день выдачи работнику средств. Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца пп. В регистрах бухгалтерского учета оно отражается проводкой: Дт 70 Кт Последующая выплата алиментов получателю — проводкой: Дт 76 Кт 51 В таких случаях применяется проводка: Дт 70 Кт Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт Рекомендация от «КонсультантПлюс»: Чтобы удержать из заработной платы работника невозвращенную сумму, нужно: 1 составить приказ руководителя об удержании в произвольной форме.

Сделать это нужно не позднее Удержания производятся только после того, как с зарплаты работника удержан НДФЛ п. Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств.

Что она представляет собой? На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе в последнем случае нужно следить за лимитом кассы.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет если принято такое решение отражается проводкой: Дт 51 Кт Факт ее выплаты при обращении сотрудника показывается корреспонденцией: Дт Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты письмо ФНС России от 6.

Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой: Дт По разным видам трудовых выплат, например по обычной зарплате и по отпускным, даты проводок могут определяться с учетом разных принципов, что предопределено требованиями налогового законодательства.

Узнать больше об особенностях расчета зарплаты на предприятии вы можете в статьях:. При начислении зарплаты своему специалисту, как вы верно заметили, у фирмы возникает обязанность начислить и уплатить страховые взносы в соответствующие фонды. Для примера возьмем рабочих основного производства, зарплата которых накапливается по счету В таком случае проводка начисления страховых взносов на зарплату специалистов, занятых на основном производстве предприятия, будет иметь вид: Дт 20 Кт Подписывайтесь на новости.

Подписаться ОК. Присоединяйтесь к нам в соц. Проводки по зарплате формируются с обязательным применением счета Изучим их перечни в контексте разных зарплатных операций и налоговых перечислений.

Зарплата в бухгалтерском учете: основные операции Трудовая выплата начислена: проводки Начисление зарплатных налогов и взносов: особенности учета Зарплата выдана отражена на лицевом счете сотрудника : проводки Выплата налогов и взносов: проводки Удержания из зарплаты: проводки Назначение депонированной зарплаты: нюансы Итоги.

Зарплата в бухгалтерском учете: основные операции Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций: начисления зарплаты; удержания НДФЛ и начисления взносов на зарплату; произведения иных удержаний например, алиментов по исполнительным листам ; выплаты зарплаты аванса, основной части ; уплаты налогов и взносов на зарплату в бюджет.

Трудовая выплата начислена: проводки Зарплата должна выплачиваться не реже чем за каждые полмесяца. Таким образом, общераспространен подход, по которому составляющими зарплаты являются: Аванс , выплачиваемый до окончания расчетного месяца. Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

При этом проводка может быть также сформирована и по дебету счетов: 23 — если зарплата предназначена работникам вспомогательных производств; 25 — если зарплата перечисляется сотрудникам промышленных цехов; 26 — если зарплата начислена руководству; 29 — при начислении зарплаты работникам обслуживающих производств; 44 — если зарплата выплачивается сотрудникам торговых подразделений; 91 — если работник занят видом деятельности, который не относится к основному; 96 — если зарплата исчислена за счет резервов предстоящих издержек; 99 — если начисляются выплаты за счет чистой прибыли.

Начисление зарплатных налогов и взносов: особенности учета Сразу же после начисления зарплаты исчисляются: НДФЛ. Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно. Страховые взносы. Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца. НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс. Когда заработная плата выдана, проводки будут следующими.

Зарплата выдана отражена на лицевом счете сотрудника : проводки Факт выплаты зарплаты отражается в бухгалтерском учете проводкой: Дт 70 Кт 51 или Аналогичная проводка применяется при выплате аванса.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата. Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок: Дт 68 Кт 51 — уплачен налог; Дт 69 Кт 51 — перечислены взносы.

Удержания из зарплаты: проводки К распространенным видам удержаний из зарплаты можно отнести: Удержание алиментов по исполнительным листам, на основании соглашения с получателем, по заявлению работника. Удержание сумм в счет компенсации ущерба работодателю. Здесь для отражения удержаний в учете применяется проводка: Дт 70 Кт Удержание неподтвержденных расходов, выданных в подотчет. Назначение депонированной зарплаты: нюансы Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня. Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваши вопросы. Решите ситуационную задачу. Заработная плата ежемесячно 4 числа поступает на его карточный счет. Добрый день. Подскажите: К примеру, организация работает на ОСН. За 1 квартал были расходы — 50 руб. За 1 кварта на ЗП было отправлено c расчетного счета организации 40 руб.

Сколько необходимо заплатить НДС за 1 квартал? Уходят без Ндс. Ндс и зп никак между собой не связаны. У меня вопрос следующего характера. В один из расчетных месяцев работнику предприятия была начислена заработная плата. Однако на момент начисления у него имелся непогашенный займ перед компанией-работодателем. В соответствии с заключенным договором, работник обязан ежемесячно равными долями погашать долг по займу перед фирмой, при этом уплачивая определенный процент, установленный контрактом.

Указанные суммы работник уплачивает предприятию сам из своей зарплаты. Как в бухучете корректно отразить такие выплаты, на какую дату? Добрый день!

Счет 70 в бухгалтерском учете

Об основных проводках по заработной плате расскажем в настоящей консультации. Счет этот активно-пассивный, т. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется. При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными.

Рассмотрим, как в программе 1С Бухгалтерия 8. В данном справочнике задается порядок отражения зарплаты по счетам бухгалтерского учета. При создании нового способа вводим название, обязательно счет учета и статью затрат. Если нет дополнительно созданных способов учета, то будет отражаться настройка по умолчанию. Как правило здесь указывают номер счета — 26, а статью затрат — оплата труда с возможностью последующего изменения:.

Учет затрат и расходов: бухучет для начинающих

Как понять, где что? Какой термин правильно применить? Например , предприятие купило товары, материалы. Торговля Бухгалтерский счет Уловили смысл? Особые виды затрат. Давайте разберемся. Нам разрешается два способа:. Первый способ. Второй способ.

Бухгалтерский учет заработной платы в 2020 году

Планом счетов и Инструкцией по его применению для учета всех выплат, осуществляемых организацией своим работникам, предусмотрен синтетический счёт Аналитические счета к счету 70 могут открываться по группам работников по подразделениям и по каждому работнику отдельно. Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия организации :. При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами субсчета счёта

Проводки по заработной плате

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Счет 10

Для бухгалтерии

Удобные инструменты программы предназначены для выполнения расчетов, связанных с оплатой труда, НДФЛ, отчислений в фонды и подготовки отчетности. Предусмотрена возможность автоматической синхронизации данных с программой «1С:Бухгалтерия 8» ред. 3.0.

Автоматизация расчета заработной платы

В программе реализованы все формы оплаты труда с различными системами премирования. Программа позволяет настраивать доплаты, компенсации, поощрения в зависимости от произвольных показателей и рассчитывать удержания по всевозможным назначениям. Для удержаний ущерба и исполнительных листов предусмотрена возможность ограничения процентом от заработной платы в соответствии с законодательством с учетом очередности.

Расчет НДФЛ, подготовка и отправка отчетности

Расчет НДФЛ в программе «1С:Зарплата и кадры государственного учреждения 8» полностью автоматизирован с учетом и гражданства и налогового статуса сотрудника. НДФЛ нерезидентов исчисляется в соответствии с международными договорами РФ об избежании двойного налогообложения (в версии КОРП). Справка о доходах по форме 2–НДФЛ и ежеквартальные отчеты по форме 6-НДФЛ формируются согласно требованиям ИФНС, проходят проверку и отправляются непосредственно из программы с использованием сервиса «1С–Отчетность».

Расчет страховых взносов, подготовка и отправка отчетности

Расчет страховых взносов в программе «1С:Зарплата и кадры государственного учреждения 8» полностью автоматизирован с учетом информации о страховом статусе сотрудника и гражданстве. При расчете страховых взносов учитываются результаты СОУТ. Предусмотрена выгрузка регламентированной отчетности по расчетам страховых взносов и ее отправка в электронном виде в контролирующие органы с использованием сервиса «1С–Отчетность». «1С:Зарплата и кадры государственного учреждения 8» полностью автоматизирует процесс ведения персонифицированного учета и формирует сведения для ПФР.

Взаимодействие с ФСС

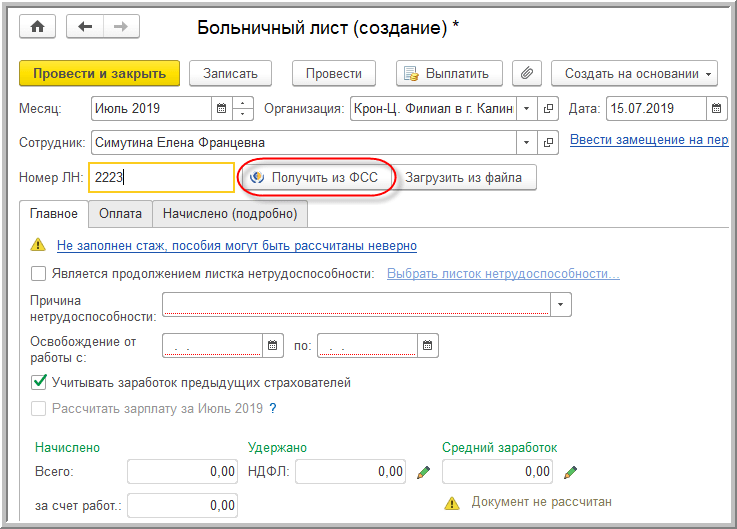

Программа формирует отчеты по использованию средств за счет ФСС и ФСС НС и ПЗ. Для регионов, принимающих участие в пилотном проекте по прямым выплатам, в ФСС обеспечена автоматическая выгрузка требуемых реестров. Реализована поддержка взаимодействия с ФСС в рамках проекта «электронный больничный».

Взаиморасчеты с персоналом

В программе обеспечивается ведение взаиморасчетов с сотрудниками. Реализована возможность учета межрасчетных выплат, исчисления авансов, депонирования невыплаченных сумм, и расчета компенсаций за задержку выплаты. Предусмотрены выплаты через кассу и раздатчика, перечисления в банки. Поддерживаются электронный документооборот с банками и одновременное участие в нескольких зарплатных проектах. Реализовано безопасное хранилище реквизитов банковских карт сотрудников.

Аналитическая и статистическая отчетность по зарплате

В программе предусмотрено формирование аналитической отчетности по расчету заработной платы, НДФЛ, страховых взносов и взаиморасчетам с сотрудниками. Стандартные аналитические отчеты предоставляют гибкие возможности по изменению настроек состава полей, сортировок, и получения на их основании новых произвольных пользовательских отчетов. Программа автоматически формирует статистические отчеты, которые можно отправить в Росстат в электронном виде сразу из программы по электронным каналам связи, используя сервис «1С-Отчетность».

Синхронизация с программой «1С:Бухгалтерия 8»

«1С:Зарплата и кадры государственного учреждения 8» позволяет подготовить данные о распределении затрат на заработную плату и страховые взносы в бухгалтерском и налоговом учете. Механизм синхронизации данных объединяет данные программ «1С:Зарплата и кадры государственного учреждения 8» и «1С:Бухгалтерия 8» редакции 3.0 в единое информационное пространство. Синхронизация данных этих двух программ позволяет минимизировать потребность двойного ввода информации, снизить затраты времени на ввод проводок по результатам расчета, а также избежать опечаток при ручном переносе результатов расчета.

Синхронизацию можно выполнять в автоматическом режиме по расписанию. Но независимо от расписания в любой момент можно провести синхронизацию. Синхронизация может производится как подключением к другой программе по локальной сети или через интернет, так и через файл. Синхронизация данных между корреспондентами производится в универсальном формате EnterpriseData.

Начисление зарплаты в 2019 году: проводки в бухгалтерском учёте

Как часть трудовых взаимоотношений с персоналом, процесс начисления заработной платы наиболее ответственная процедура. С одной стороны, что нельзя забывать, сотрудники трудятся, чтобы получать финансовое вознаграждение, и ошибки в проведенных расчетах и выплатах будут иметь демотивирующее влияние. С другой, допущенные ошибки в начислении оплаты труда могут привести к расхождениям в бухгалтерском учете в целом по предприятию. И как немаловажный момент, ошибки в бухгалтерском учете, а так же последующие ошибки в учете налоговом могут стать причиной привлечения к ответственности со стороны фискальных органов.

Чтобы такие ошибки не были допущены необходимо правильное отражение сумм оплаты труда в бухгалтерском учете, а именно на счетах бухгалтерского учета. С этой целью, как не маловажный момент, необходимо правильно осуществлять бухгалтерские проводки по счетам, предназначенным для учета сумм оплаты труда.

При этом для определения корреспондирующих счетов важно понимать, что сотрудники предприятия, получающие заработную плату, выполняют различные трудовые функции, разную работу, проще говоря. И этот факт имеет ключевое значение в составлении бухгалтерских проводок по оплате труда.

Предлагаемая статья расскажет, как производится начисление зарплаты, какие проводки применяется бухгалтером в этом процессе, познакомит читателя с Планом счетов бухгалтерского учета применяемого коммерческим организациями.

Начисление зарплаты и План счетов

Для того чтобы правильно понимать значение счетов бухгалтерского учета и бухгалтерских проводок требуется иметь представление о том что такое План счетов. Как нормативный документ, План счетов, которым руководствуются коммерческие организации, и инструкция по его применению утверждена Приказом Министерства финансов РФ № 94н от 31 октября 2000 года.

Нововведения 2019 года в части расчёта и выплаты заработной платы работникам отражены в Федеральном законе от 3 июля 2016 года № 272-ФЗ и касаются статьи 136 ТК РФ. Дословно с изменениями и дополнениями 2018 года эта статья звучит теперь так:

«Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Тем самым исключено понятие «аванс», теперь это считается первой частью зарплаты.»

Для того чтобы правильно организовать бухучет заработной платы, в локальных актах компании, определяющих учетную политику, перечисляется первичная документация, с помощью которой это будет происходить. После вступления в силу закона о бухучете от 06.12.2011 № 402-ФЗ предприятия не обязаны пользоваться едиными формами. Из этого следует, что допускается разработка своих форм, отвечающих нуждам конкретного предприятия. Но по данным официальной статистики большинство компаний продолжает использовать принятые ранее формы и шаблоны.

По сути, План счетов, является перечнем счетов применяемых в бухгалтерском учете. Для каждого счета в документе присутствует описание и список корреспондирующих счетов. То есть счетов, между которыми происходит передвижение денежных средств. А именно счетов, между которыми бухгалтером осуществляются проводки, в том числе и по начислению и выплате заработной платы работникам.

На практике, счета бухгалтерского учета, каждому из которых присвоен свой номер, используются в регистрах бухгалтерского учета и первичной документации. Если обратить внимание на бланки документов бухгалтерского учета: платежные ведомости, расходные и приходные ордера, табели учета то в них, в специально отведенных графах, указываются номера корреспондирующих счетов (субсчетов) которые участвуют в проводках.

Характеристика 70 счета «Расчёты по оплате труда»

Для начисления зарплаты и проводок используется 70 счет бухгалтерского учета. Данный счет является синтетическим. Это означает, что на нем отражаются обобщенные показатели хозяйственных операций и средств. Для записи применяется только их денежное выражение. Соответственно, они ведутся в валюте Российской Федерации — рублях.

К примеру, к такому типу счетов, относятся следующие счета: 80 «Уставный капитал», 10 «Материалы», 41 «Товары», 01 «Основные средства», и многие другие. Как следствие, отражение средств и операций по ним именуется синтетическим учетом.

Но как недостаток, синтетических счетов, признается тот факт, что для принятия на основании показателей такого счета управленческого решения, он содержит недостаточное количество необходимой информации. К примеру, можно сказать, что решения связанные с погашением задолженности по оплате труда не могут быть обоснованно приняты без раскрытия содержания показателей счета. В общей сумме долга по оплате труда, нет возможности увидеть задолженность которую имеет предприятие (или предприниматель) по конкретному сотруднику.

В противовес синтетическим, в бухгалтерском учёте используются счета аналитические. Они призваны детализировать содержание первых и раскрывать показатели по конкретным видам обязательств, операций, процессов, имущества и так далее. Между аналитическими и синтетическими счетами существует непосредственная связь. Остатки и обороты всех аналитических счетов, которые были открыты к синтетическому счету, должны быть равны остаткам и оборотам по данному счету. Фактически синтетический счёт скрывает (содержит) в себе аналитические счёта.

Аналитический учёт ведется на лицевых счетах, открываемых на каждого работника. К документам аналитического учёта относятся: налоговая карточка учёта совокупного дохода физического лица, расчётные, расчётно-платёжные и платёжные ведомости.

Наглядным примером этого является рассматриваемый 70 счет «Расчеты по оплате труда». Он включает в себя счета содержащие данные по каждому их сотрудников предприятия или организации. Регистр бухгалтерского учета по данному счету содержит, в зависимости от требований организации установившей его форму, фамилии и инициалы, табельные номера и должности работников предприятия. Тем самым аналитический учет по нему ведется индивидуально в отношении каждого сотрудника. На практике данные по выплатам отражаются в бухгалтерских регистрах содержащих необходимые показатели.

Кредит данного счета предназначен для отражения следующих показателей:

- оплата сотрудников — корреспондирует счетам по которым учитываются производственные затраты и счета отражающие другие источники затрат,

- оплата, которая была начислена, с использованием резерва, который, в свою очередь, был образован для отпускных выплат и ежегодно выплачиваемого вознаграждения по выслуге — корреспондирует счету 96 «Резервы предстоящих расходов»,

- пособий — и других равных им платежей — корреспондирует счет 69 «Расчеты по социальному страхованию и обеспечению»,

- доходов, источник которых — участие в капитале общества (АО или ООО), корреспондирует счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Дебет данного счета отражает следующие выплаченные суммы:

- оплату труда,

- премии,

- пособия,

- доходы, связанные с участием в капитале,

- налоги,

- удержания по исполнительным производствам.

Если какие либо суммы были начислены, но не были выданы (например, вследствие неявки работника, в том числе, командировка, нетрудоспособность, прогул, «невыясненные обстоятельства» и т.д.), то они должны быть отражены проводкой по дебету рассматриваемого счета и кредиту счета 76, по которому производятся расчеты с разными дебиторами и кредиторами. Разумеется, предварительно данные суммы должны быть депонированы.

Начисление зарплаты проводки бухгалтерского учета

Итак, как уже было замечено, в случае, когда начисляется заработная плата, для проводок используется 70 счет и корреспондирующие ему счета.

По такому критерию как назначение расходов, можно выделить следующие виды зарплаты:

- как затраты на управление,

- расходы на содержание обслуживающих подразделений,

- расходы по реализации,

- общепроизводственные расходы,

- как затраты на производство продукции и т.д.

Соответственно при начислении заработной платы в каждом случае используется свой корреспондирующий «затратный» счет бухгалтерского учета.

26 счет предназначен для отражения управленческих расходов. Следовательно, на дебет это счета «садится» зарплата сотрудников занимающих руководящие и управленческие должности: Здесь учитывается заработная плата руководителей, бухгалтеров, юристов и других работников, чей труд напрямую не связан с производством продукции или реализацией услуг.

Для заработной платы сотрудников отделов сбыта и других расходов, связанных с реализацией продукции предназначен дебет счета 44. Именно в этом счете отражаются все затраты которые несет предприятие в связи с продажами производимых или закупаемых товаров, реализацией услуг.

На многих предприятиях еще остались обслуживающие подразделения, связанные с различным социально-бытовым обслуживанием работников. Это могут быть детские сады, туристические базы, столовые и т.д. Затраты по оплате труда работников занятых в этих подразделениях учитываются по дебету предназначенного для этого счета 29.

Зарплату работников занятых ремонтом оборудования, производственных и офисных помещений отражают на дебете счета 23. В свою очередь заработную плату тех работников, которые заняты исправлением бракованных изделий, отражают в дебете счета 28.

Счет 25 предназначен для отражения расходов имеющих общепроизводственное назначение. Для проводок связанных с начислением оплаты труда он имеет значение как счет, в дебете которого, к примеру, отражается информация об оплате труда мастеров цехов.

И наконец, зарплата рабочих, занятых в основном производстве, которая идет в расходы к основному производству, отражается в дебете 20 счета. Если начислена зарплата работникам, проводка в данном случае будет выглядеть следующим образом Дебет счета 20 — Кредит счета 70.

Обратите внимание! Следует различать проводки, которые используются при начислении заработной платы, и которые применяются при её выплате. При выплате зарплаты применяется проводка: Дебет 70 — Кредит 50 (51), касса или расчетный счет соответственно.

Стоит заметить, что не всегда проводки совершаются с дебетов счетов отражающих затраты по основной деятельности. Так, например, в случае если работник заболел, то начисление пособия по нетрудоспособности осуществляется с использованием дебета счета 69.

Подводя итог, стоит обратить внимание, что процесс начисления и выплаты зарплаты очень кропотливый. Все действия связанные с осуществлением зарплатных операций должны быть обоснованны и перепроверены, что бы впоследствии не было конфликтных ситуаций с налоговыми и трудовыми органами и работниками.

Бухучет расчетов по страховым взносам

Начисляя зарплату, бухгалтер одновременно должен рассчитать и страховые взносы во внебюджетные фонды. На каких счетах бухучета их отражать? Относительно взносов на соцстрахование ответ можно найти в приказе Минздравсоцразвития России 1 . А по поводу взносов в ПФР и фонды обязательного медстрахования пока никаких рекомендаций чиновников нет. Разберемся с этим вопросом самостоятельно.

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета 2 рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов 3 . К счету 69 откройте субсчета:

69-1 «Расчеты по социальному страхованию» — для учета расчетов по взносам в ФСС России;

69-2 «Расчеты по пенсионному обеспечению» — для учета расчетов по взносам в ПФР;

69-3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по взносам в федеральный и территориальный фонды медстрахования.

К этим субсчетам откройте субсчета второго порядка. Так, для раздельного учета взносов на страхование по временной нетрудоспособности и по «травме» субсчет 69-1 разбейте на два субсчета:

69-1-1 «Расчеты с ФСС России по страховым взносам»;

69-1-2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний».

Для учета взносов в ПФР по финансированию страховой и накопительной частям пенсии субсчет 69-2 разбейте на субсчета:

69-2-1 «Расчеты с ПФР по страховой части трудовой пенсии»;

69-2-2 «Расчеты с ПФР по накопительной части трудовой пенсии».

Расчеты с федеральным и территориальным фондами обязательного медстрахования проводите на субсчетах, открытых к счету 69-3:

69-3-1 «Расчеты с ФФОМС»;

69-3-2 «Расчеты с ТФОМС».

Отражаем взносы в учете.

Суммы страховых взносов следует отражать по кредиту субсчетов, открытых к счету 69, и дебету тех же счетов бухучета, по которым начислена зарплата, облагаемая ими. Так, по персоналу, занятому в основном производстве, страховые взносы отражают по дебету счета 20 «Основное производство», во вспомогательном — по дебету счета 23 «Вспомогательное производство»; по управленческому персоналу — по дебету счета 26 «Общехозяйственные расходы», по работникам непроизводственной сферы — по дебету счета 91-2 «Прочие расходы». Если ваша организация занимается торговлей, то учет взносов следует вести на счете 44 «Расходы на продажу».

Начислять взносы нужно в последний день каждого месяца. Как мы сказали выше, порядок отражения взносов в ФСС России установлен приказом Минздравсоцразвития России 4 . По этому документу на субсчете 69-1-1 компания должна отражать, помимо взносов, также суммы начисленных, выплаченных и возмещенных из ФСС России пособий по болезни; беременности и родам; суммы единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременного пособия при рождении ребенка; ежемесячного пособия по уходу за ребенком; социального пособия на погребение. Эти пособия начисляют по дебету субсчета 69-1-1 и кредиту счета 70 «Расчеты с персоналом по оплате труда». Сумму пособия по «травме» начисляют по дебету субсчета 69-1-2 и кредиту счета 70.

Перечисленные во внебюджетные фонды страховые взносы отражают по дебету субсчетов счета 69 и кредиту счета 51 «Расчетный счет». Если же организация получает деньги от ФСС России в счет возмещения расходов на соцстрахование, то проводка будет обратной.

Пример

В январе 2010 г. зарплата сотрудника А.И. Иванова, занятого в основном производстве, составила 30 000 руб. Работнику В.И. Смирнову, работающему в непроизводственном подразделении, в этот месяц выплатили: зарплату в размере 25 000 руб., пособие по болезни — 6000 руб., в т. ч. пособие за первые два дня, оплачиваемое за счет организации, — 2000 руб. Оба сотрудника организации родились позже 1967 г.

Компания не имеет права на применение пониженных ставок взносов, поскольку применяет общий режим налогообложения. Следовательно, тарифы страховых взносов у фирмы следующие:

• в ПФР — 20%, в т. ч. 14% — на страховую часть трудовой пенсии и 6% — на накопительную.

• в ФСС России по страховым взносам — 2,9%;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний — 0,2%;

• в ФФОМС — 1,1%;

• в ТФОМС — 2,0%.

Согласно учетной политике организации зарплата работников основного производства отражается на счете 20 «Основное производство», а выплаты непроизводственному персоналу — на счете 91 «Прочие доходы и расходы».

Кроме того, к счету 69 открыты соответствующие субсчета.

Рассчитаем суммы страховых взносов за январь 2010 г. База по работнику А.И. Иванову составляет 30 000 руб., а по В.И. Смирнову — 25 000 руб.

Таким образом, взносы будут начислены в следующих суммах.

1. По А.И. Иванову — сотруднику производственного подразделения.

• в ПФР на страховую часть трудовой пенсии: 30 000 руб. x 14,0% = 4200 руб.;

• в ПФР на накопительную часть трудовой пенсии: 30 000 руб. x 6,0% = 1800 руб.;

• в ФСС России по страховым взносам: 30 000 руб. x 2,9% = 870 руб.;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 30 000 руб. x 0,2% = 60 руб.

• в ФФОМС: 30 000 руб. x 1,1% = 330 руб.;

• в ТФОМС: 30 000 руб. x 2,0% = 600 руб.

Далее бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

– 30 000 руб. — начислена заработная плата;

ДЕБЕТ 20 КРЕДИТ 69-1-1

– 870 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 20 КРЕДИТ 69-1-2

– 60 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-2-1

– 4200 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-2-2

– 1800 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-3-1

– 330 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69-3-2

– 600 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-1 КРЕДИТ 51

– 870 руб. — перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 60 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

– 4200 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

– 1800 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

– 330 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

– 600 руб. — перечислены страховые взносы в ТФОМС.

2. По В.И. Смирнову — работнику непроизводственного подразделения.

• в ПФР на страховую часть трудовой пенсии: 25 000 руб. x 14,0% = 3500 руб.;

• в ПФР на накопительную часть трудовой пенсии: 25 000 руб. x 6,0% = 1500 руб.;

• в ФСС России по страховым взносам: 25 000 руб. x 2,9% = 725 руб.;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 25 000 руб. x 0,2% = 50 руб.

• в ФФОМС: 25 000 руб. x 1,1% = 275 руб.;

• в ТФОМС: 25 000 руб. x 2,0% = 500 руб.

В течение месяца должны быть сделаны следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

– 25 000 руб. — начислена заработная плата;

ДЕБЕТ 91-2 КРЕДИТ 70

– 2000 руб. — начислена сумма пособия по болезни за счет средств организации;

ДЕБЕТ 69-1-1 КРЕДИТ 70

– 4000 руб. — начислена сумма пособия по болезни за счет средств ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

– 725 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

– 50 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

– 3500 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

– 1500 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3-1

– 275 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 91-2 КРЕДИТ 69-3-2

– 500 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 50 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

– 3500 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

– 1500 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

– 275 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

– 500 руб. — перечислены страховые взносы в ТФОМС.

Расходы компании на соцстрахование (4000 руб.) за январь 2010 г. превышают начисленные страховые взносы (725 руб.). Поэтому за этот месяц организация не платила взносы на соцобеспечение в ФСС России.

. и включаем в расходы

Начисленные страховые взносы компания может в полном объеме списать в уменьшение облагаемой прибыли 5 . Данное правило также действует в отношении тех сумм взносов, которые начислены на выплаты, не учитываемые при налогообложении прибыли 6 . Подробнее об учете взносов с «неприбыльных» выплат мы писали в «АБ» N 1, 2010 на стр. 38.

Взносы включают в состав прямых, косвенных либо прочих расходов. Это зависит от того, как отражено вознаграждение, с которого они были рассчитаны. Следует помнить, что перечень прямых и косвенных затрат компания должна прописать в налоговой учетной политике 7 . Такое деление должно быть экономически оправдано 8 . Например, фонд оплаты труда работников, непосредственно участвующих в производственной деятельности, и начисленные на него страховые взносы включают в состав прямых расходов. Затраты же по оплате труда управленческого персонала и начисленные с них взносы являются расходами косвенными.

Страховые взносы, отраженные в составе прямых расходов, списывают в уменьшение облагаемой прибыли по мере реализации продукции, в стоимости которой они учтены 9 . Если же взносы относят к расходам косвенным, то учитывать их при расчете налога на прибыль следует сразу в момент начисления 10 . Это правило действует, например, в отношении торговых компаний. Поскольку заработная плата и страховые взносы с нее у подобных фирм являются косвенными расходами 11 .

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер «БВТ Группа»

1 приказ Минздравсоцразвития России от 18.11.2009 N 908н

2 утв. приказом Минфина России от 31.10.2000 N 94н

3 п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 N 106н

4 приказ Минздравсоцразвития России от 18.11.2009 N 908н

5 подп. 7 п. 1 ст. 272 НК РФ

6 письмо Минфина России от 19.10.2009 N 03-03-06/2/197

Проводки по начислению заработной платы и налогов

Похожие публикации

Для обобщения информации по выплатам вознаграждений за труд, осуществляемым компанией персоналу, в бухучете используют счет 70. На нем аккумулируются начисления, касающиеся оплаты труда, и удержания (НДФЛ, алименты, другие выплаты по судебным решениям или распоряжениям администрации фирмы). Напомним основные проводки по заработной плате, которыми оперирует бухгалтер.

Как осуществляются расчеты на счете 70

По кредиту счета фиксируют начисление сумм зарплаты сотрудников, т. е. увеличение задолженности компании перед ними, а по дебету – произведенные выплаты, т.е. уменьшение задолженности фирмы перед персоналом или же, наоборот, возникновение долга работника перед организацией.

Обычно по сч. 70 ведется общая аналитика по категориям работников (в разрезе подразделений) и лицевые счета по каждому сотруднику. При начислении зарплаты сч. 70 корреспондируется со счетами производств (сч. 20, 23, 25, 26, 29), а в сфере торговли и услуг со счетом затрат на продажу (сч. 44). Формирование отпускных, а зачастую и поощрительных выплат по выслуге лет, производится за счет соответствующего резерва (сч. 96). Проводки по начислению заработной платы:

Операции

Д/т

К/т

Начислена з/плата сотрудникам:

— основного и доп. производств

— занятым в прочей деятельности, например, если они поддерживают функциональность переданных в лизинг объектов. Этой же проводкой оформляют выплаты поощрительного характера, не связанные непосредственно с трудом (премиальные к юбилейным датам и т.п.);

— занятым на работах, относимых к расходам будущих периодов, к примеру – по проектным изысканиям;

— ликвидирующим последствия непредвиденных и форс-мажорных обстоятельств.

За счет резерва начислены отпускные

Начислено пособие за счет ФСС (по больничному листу, производственной травме)

Зарплата персонала облагается НДФЛ. Непосредственная выдача зарплаты и удержания из нее фиксируются по дебету сч. 70. Вознаграждение за труд может выплачиваться из кассы фирмы наличными или перечисляться на счет работника, в зависимости от принятого и закрепленного во внутренней документации предприятия способа.

Кроме НДФЛ из зарплаты могут производиться различные удержания, если для этого имеются основания (приказ руководства, с которым сотрудник согласен, решения совета директоров, исполнительный лист, судебный приказ и др.). Проводки по заработной плате и удержаниям из нее будут такими:

Операции

Д/т

К/т

Поступили деньги в кассу по чеку для выдачи заработной платы (проводка при выплате зарплаты наличными)

По платежной ведомости выдана заработная плата из кассы

З/плата перечислена на банковские счета работников

Удержаны из зарплаты:

— невозвращенная работником подотчетная сумма;

— сумма причинного фирме ущерба;

— алименты, другие суммы в погашение долгов, к примеру, по кредитам, коммунальным платежам;

— стоимость приобретенных работником акций предприятия

Сумма к выдаче на руки формируется как разность между начисленной зарплатой по ведомости и произведенными удержаниями.

К блоку бухгалтерских проводок по заработной плате не относятся страховые отчисления, поскольку они не вычитаются напрямую из суммы заработка, как НДФЛ. Их уплачивает работодатель, сопровождая начисление взносов записью Д/т 20 (23,25,26,29,44) К/т 69 и отражая их в себестоимости продукции.

Компания обязана уплатить НДФЛ в бюджет не позднее следующего дня за днем выплаты зарплаты, а по отпускным и больничным срок платежа – последнее число месяца выплаты (ст. 223 НК РФ). Страховые отчисления производят в срок до 15-го числа следующего месяца. Перечисление НДФЛ оформляют проводкой Д/т 68 К/т 51, взносов – Д/т 69 К/т 51.

Бухгалтерские проводки по заработной плате: примеры

Пример 1. Расчет зарплаты одного сотрудника.

Работнику фирмы Петрову К. Д., занятому в основном производстве, за март 2019 начислена зарплата в сумме 42000 руб. У Петрова имеется обязанность по уплате алиментов в размере 33% от дохода. Сумму алиментов рассчитывают из полагающейся ему зарплаты после удержания НДФЛ. Проводки по начислению заработной платы и налогов будут следующими: