Бланк декларации по УСН

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (КНД 1152017)

Применяется — с отчетности за 2021 год

Утверждена — Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@

Срок сдачи:

— по общему правилу — организации — не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом;

— при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения — не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган в соответствии с пунктом 8 статьи 346.13 НК РФ, указанная деятельность прекращена;

— при утрате права на применение упрощенной системы налогообложения — не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 НК РФ налогоплательщик утратил право применять упрощенную систему налогообложения

Скачать форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения >>>

Материалы по заполнению налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@

— Письмо ФНС России от 24.11.2021 N СД-4-3/16342@

— Готовое решение: Как организации заполнить декларацию по УСН

— Готовое решение: Как ИП заполнить декларацию по УСН за 2021 г. и последующие периоды

— Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации организации и закрытии ИП

— Готовое решение: Как заполнить и сдать декларацию по УСН при ликвидации автономного учреждения

— Готовое решение: Как заполнить декларацию по УСН, если получен убыток

— Готовое решение: Как заполнить декларацию по УСН при смене адреса

— Готовое решение: Как заполнить декларацию по УСН при отсутствии доходов

— Готовое решение: Уточненная декларация по УСН

— Готовое решение: Нулевая декларация по УСН

— Статья: Декларация по УСНО — 2021 (Новикова С.Г.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2021, N 10)

— Статья: Декларирование бюджетным и автономным учреждением полученных доходов (Новикова С.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2021, N 10)

— Статья: С 2021 года — новая декларация на УСНО (Сухов А.Б.) («Бухгалтер Крыма», 2021, N 3)

— Статья: Новая форма декларации по УСНО (Кораблева Н.) («Автономные учреждения: бухгалтерский учет и налогообложение», 2021, N 4)

Архивные формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2016 год до отчетности за 2021 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2014 год до отчетности за 2016 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2011 год до отчетности за 2014 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за 2009 год до отчетности за 2011 год

— налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, применявшаяся с отчетности за I квартал 2007 года до отчетности за 2009 год

Отчётность ИП на УСН без работников в 2021 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Содержание статьи

- Когда платить налог УСН

- Как считать УСН

- Декларация по УСН

- Как подготовить декларацию по УСН

- Как передать декларацию в налоговую

- Заполняйте книгу учёта доходов и расходов

- Не забывайте платить страховые взносы за ИП

- Как отчитываться после найма сотрудников

Когда платить налог УСН

Налог УСН нужно платить каждый квартал. В 2021 году сроки такие:

- за 2020 год — до 30 апреля 2021 года,

- за 1 квартал 2021 года — до 26 апреля,

- за полугодие — до 26 июля,

- за 9 месяцев до 25 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

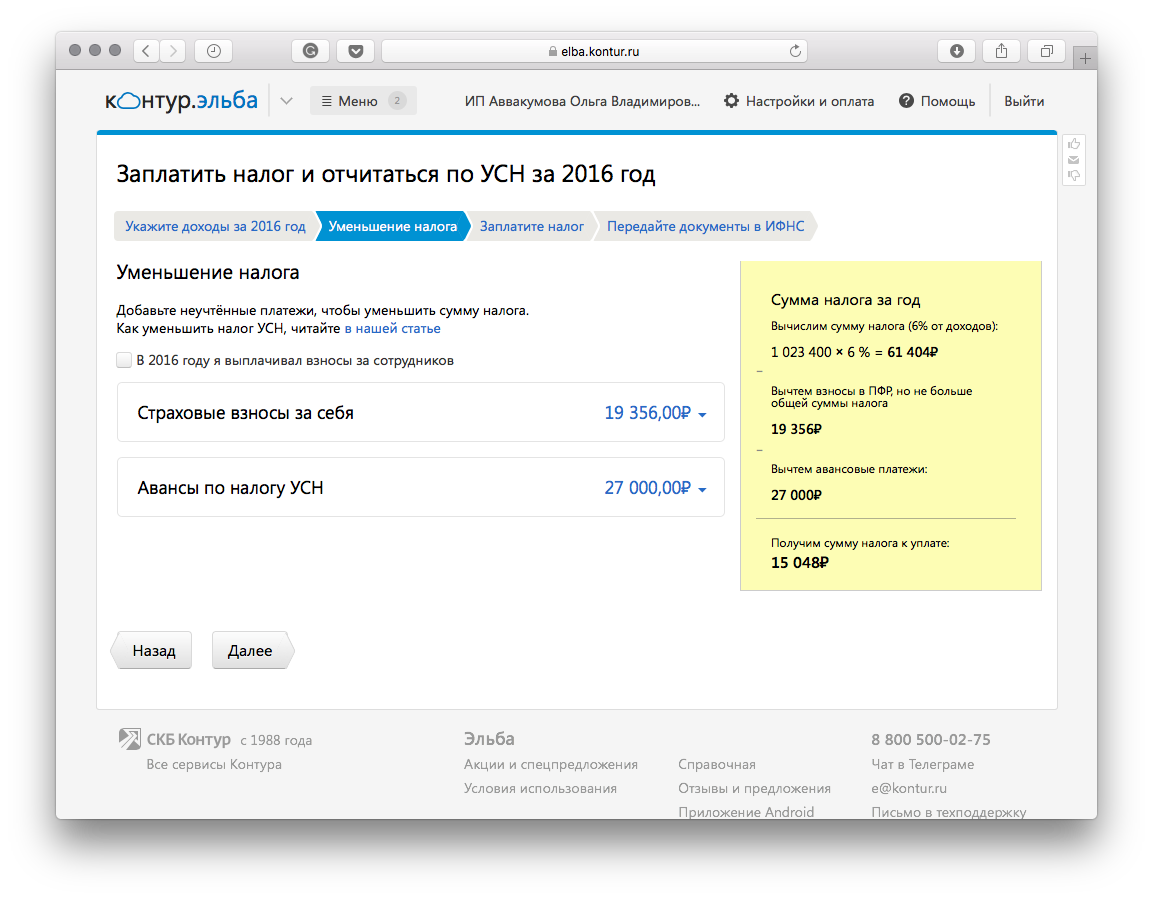

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку на сайте налоговой.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

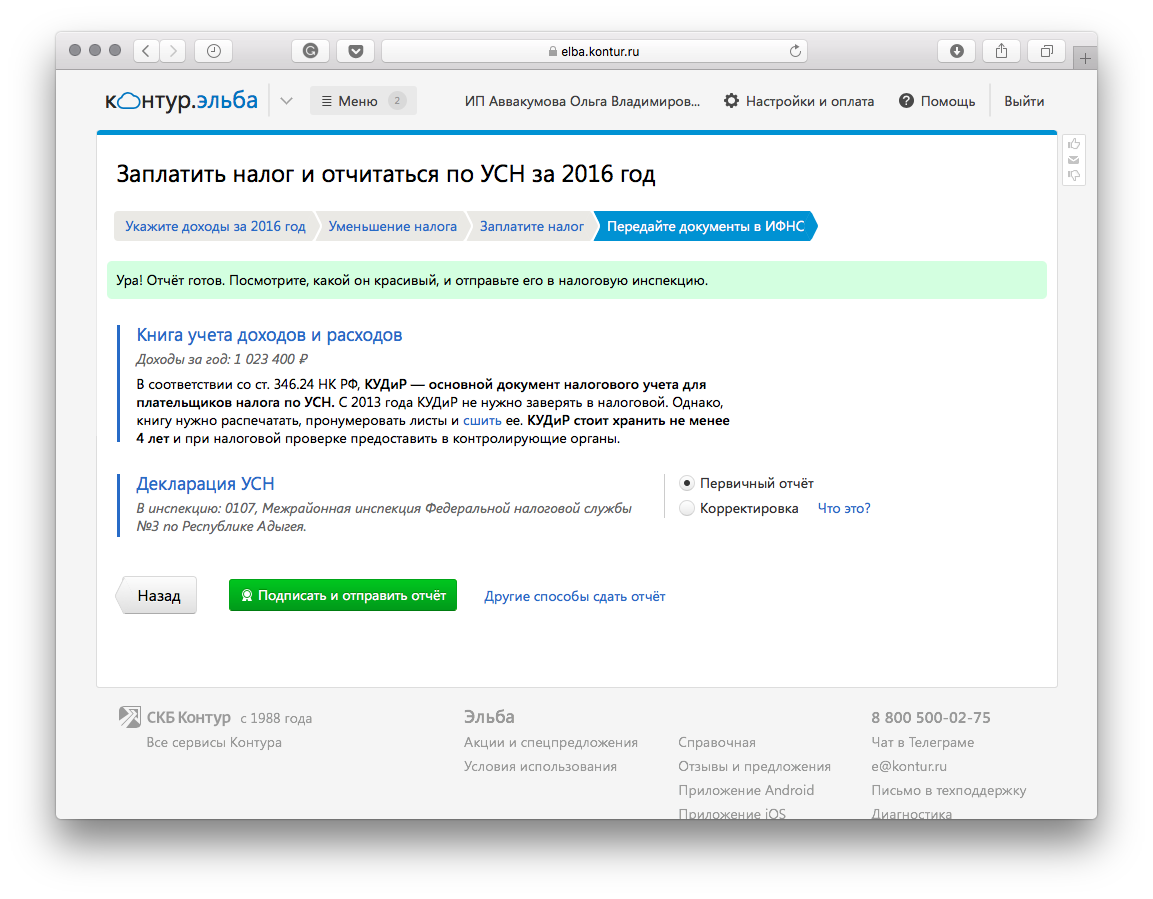

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 30 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3/99@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. При оплате любого тарифа Контур.Эльбы мы бесплатно выпустим вам электронную подпись для отправки отчётов.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 40 874 рублей. Если ваш доход за год окажется больше 300 тыс. рублей, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 тыс.рублей вы заплатите 42 874 рублей страховых взносов: 40 874 рублей— фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 тыс.рублей.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, пенсионный фонд и ФСС, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Декларация по УСН за 2015 — 2019, 2020 годы

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации.

Срок подачи декларации — организациями — не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальным предпринимателям — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Начало действия данной редакции документа — 10.04.2016.

Данная редакция применяется для сдачи отчетности за 2019 год. Срок подачи декларации — организациями — не позднее 31 марта 2020 года, индивидуальным предпринимателям — не позднее 30 апреля 2020 года.

Состав декларации

- Титульный лист;

- Раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- Раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Требования к заполнению декларации

Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: например, для первой страницы — «001», для десятой страницы — «010».

При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для показателя ставка налога (%) используются два поля, разделенные знаком «.» («точка»). Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119—«.

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее — КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки.

В Разделах 1.1 и 1.2 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (далее — код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

Налоговая декларация для ИП на УСН — скачайте бесплатные шаблоны и образцы в Word, Excel и PDF

Что такое декларация ИП УСН и для чего она нужна?

Декларация ИП УСН – форма налоговой декларации, применяемая для отчетности индивидуальными предпринимателями, использующими упрощенную систему налогообложения. Документ отражает данные о полученных ИП доходах за год и подается в налоговые органы в срок до 30 апреля года, следующего за отчетным. Если ИП не вел деятельность в течение года, ему необходимо сдавать так называемую «нулевую декларацию».

Срок сдачи налоговой декларации для ИП за 2020 год – не позднее 30.04.2021

Основные положения

Налоговая декларация заполняется ИП на УСН в установленном нормативными актами форме. Она сдается в налоговую по месту проживания ИП:

- в электронном виде без личного посещения инспекции;

- в бумажном виде почтой;

- в бумажном виде лично или через представителя.

Важно не только сдать, но и получить подтверждение сдачи. Подтверждением служит:

- соответствующее сообщение или оповещение от оператора связи;

- отметка, поставленная на почтовой квитанции при отправке, в т. ч. на описи вложения;

- личная отметка инспектора на принадлежащем вам экземпляре.

При сдаче декларации важно соблюдать граничные сроки. За их нарушение предпринимателей ждет штраф.

Состав декларации

Документ состоит из титульного листа и трех разделов. Зависимо от объекта налогообложения упрощенцы могут заполнять разные разделы.

1 раздел. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН.

2 раздел. Расчет налога, уплачиваемого в связи с применением УСН.

3 раздел. Отчет о целевом использовании имущества (в т. ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

Какие требования предъявляются к декларации ИП на УСН?

В форме налоговой декларации по УСН по форме «Доходы» – 6 частей. Сдаются в налоговую инспекцию титульный лист, а также разделы 1.1 и 2.1.1. Те, кто оплачивает торговый сбор, сдают раздел 2.1.2, получатели благотворительной помощи и прочего финансирования — раздел 3. ИП, которые используют формат УСН «Доходы минус расходы», должны заполнять разделы декларации 1.2 и 2.2.

При заполнении декларации необходимо:

- проставлять все суммы в рублях с математическим округлением;

- указывать авансовые платежи в сумме начисления;

- указывать страховые взносы по фактическому размеру внесенных платежей;

- проставлять прочерки во все незаполненные ячейки;

- проставлять номера всех страниц;

- проставить даты и подписи на всех страницах, на первой странице – печать (при наличии);

- скрепить страницы документа скрепкой, но не прошивать и не использовать степлер.

Декларация передается в налоговые органы лично либо по Почте России, электронно.

Как заполнить налоговую декларацию индивидуального предпринимателя на УСН?

- Титульный лист. Проставляются ИНН налогоплательщика, номер страницы «001», порядковый номер сдачи декларации, налоговый период («34» при подаче декларации за год», «50» при закрытии ИП), год, за который подается декларация, код налоговой инспекции, место учета («120»), ФИО предпринимателя, код по ОКВЭД, контактный номер телефона, количество страниц в декларации и приложении. При необходимости заполняются данные представителя ИП, который подает декларацию. Все оставшиеся пустыми ячейки, кроме полей, заполняемых представителями налоговой инспекции, заполняются прочерками.

- Раздел 1.1. Проставляются ИНН налогоплательщика, номер страницы «002», код ОКТМО (строка 110, если код менялся в течение отчетного периода, заполняются соответствующими данными строки 030, 060, 090), данные о торговом сборе (при наличии).

Раздел 2.1.1. Проставляются ИНН налогоплательщика, номер страницы «003», процентная ставка (строки 120-123), информация о сотрудниках («1» – есть сотрудники, «2» – нет сотрудников) (строка 102), данные из книги учета доходов (строки 110-113), сумма налога (строки 130-133), сумма всех страховых взносов в страховые фонды нарастающим итогом (строки 140-143).

Декларация УСН 2020 — бланк

deklaraciya_usn_2020_-_blank.jpg

![]()

Похожие публикации

Налогоплательщики, выбравшие «упрощенку», один раз в год представляют в ИФНС декларацию по УСН. Бланк содержит разделы для отражения налоговой базы при УСН «доходы» и «доходы минус расходы», в нем указываются начисленные в отчетных периодах авансовые платежи, приводится расчет налога. Расскажем о том, какая отчетная форма применяется в 2020 году, что важно учесть при ее заполнении. Скачать бланк декларации по УСН за 2019 год можно в конце этой статьи.

Регламентные документы

Порядок налогового учета при УСН изложен в гл. 26.2 НК РФ. Лицо, применяющее «упрощенку», заносит все необходимые сведения из первичных документов в налоговый регистр — КУДИР (утв. приказом Минфина России от 22.10.2012 № 135н в ред. от 07.12.2016), на основе которого по окончании каждого отчетного периода рассчитывает итоговые значения по налогу.

Полученные показатели заносятся в налоговую декларацию, форму которой утвердили 26.02.2016 г. приказом ФНС России № ММВ-7-3/99@. С тех пор она не менялась. Поэтому для декларации УСН в 2020 г. бланк используется точно такой же, что и годом ранее. Порядок заполнения ее показателей изложен в Приложении 3 к приказу № ММВ-7-3/99@.

О сроках подачи

Предельные даты сдачи отчетности «упрощенцев» не зависят от объекта налогообложения. Но для организаций и предпринимателей сроки представления УСН-отчетности за прошлый год разные. Юрлица обязаны подать декларацию за 2019 год не позже 31 марта 2020 года, а ИП – не позднее 30 апреля 2020 г. За 2020 год: 31 марта 2021 – срок для компаний, 30 апреля 2021 – для ИП.

Форму разрешается заполнять вручную, можно составить отчет с помощью компьютера, распечатав его на принтере. При этом нельзя применять двустороннюю печать.

Передать декларацию в ИФНС можно как электронно, так и на бумаге — при личном визите (или через уполномоченного представителя), либо отправив почтой ценным письмом (с описью вложения). ИП и компаниям, у которых в 2019 г. среднесписочная численность сотрудников составляла более 100 человек, подавать декларацию необходимо только в электронном формате (п. 3 ст. 80 НК РФ).

Даже если в течение года деятельность не велась, в ИФНС отчитаться все равно необходимо. Декларация, в т.ч. нулевая, должна быть подана в установленные законом сроки – при просрочке на 10 дней ИФНС может заблокировать счета плательщика (п. 3 ст. 76 НК РФ).

За опоздание с отчетностью «упрощенца» оштрафуют минимум на 1000 руб., а максимальный штраф составит до 30% от неуплаченной по декларации суммы (п. 1 ст. 119 НК РФ).

О составе отчетности

Несмотря на то, что утверждена единая налоговая декларация по УСН, бланк будет содержать разные разделы. Плательщики выбирают нужные разделы декларации самостоятельно. Общий лист – титульный.

Упрощенцы, применяющие УСН «доходы» (6%), заполняют:

- раздел 1.1, в котором отражают авансы и сумму налога к уплате;

- раздел 2.1.1 – где приводят расчет налога;

- раздел 2.1.2 – его заполняют, если уплачивался торговый сбор, уменьшающий сумму УСН-налога.

Плательщики УСН «доходы минус расходы» (15%) представляют в ИФНС:

- раздел 1.2 – по авансам и налогу, начисленным к уплате в бюджет (включая минимальный налог);

- раздел 2.2, который содержит расчет сумм налога.

Раздел 3 предназначен для отражения поступления и использования целевых средств — его заполняют лишь те, кто получал такое финансирование.

Ниже можно посмотреть все листы декларации по УСН 2020 г. и скачать бланк, актуальный в текущем году. Образец заполнения декларации по УСН для объекта «доходы» вы найдете здесь, для объекта «доходы минус расходы» — здесь.

Что учесть при заполнении отчета

При заполнении важно соблюдать требования, предъявляемые к отчетности. О чем говорится в правилах заполнения УСН-декларации (приложение № 3 к приказу № ММВ-7-3/99@):

- Все стоимостные показатели округляются до целых рублей.

- Исправлять что-либо в заполненной форме корректирующими средствами нельзя.

- Текстовые поля заполняют печатными заглавными буквами.

- Если декларация составляется вручную, пустые поля прочеркиваются. Чернила допускаются лишь черного, синего, фиолетового цветов.

- Пронумерован должен быть каждый лист отчета (сквозной нумерацией). На каждой странице указывается ИНН плательщика и КПП (для юрлиц).

После заполнения руководителю/уполномоченному представителю остается только подписать декларацию. Оттиск печати (при ее наличии) ставится на титульном листе формы.

Декларацию по УСН за 2019 год (бланк) скачать бесплатно в формате excel можно ниже.