Патентная система налогообложения: сколько платить и как перейти

На патентной системе налогообложения нужно платить один вид налога вместо НДС, НДФЛ и налога на имущество. Но это не главный плюс патента, больше всего его любят за простоту — вам не придётся сдавать налоговую декларацию, достаточно просто заплатить налог.

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Кому подходит патентная система налогообложения?

Региональные власти сами определяют, для каких видов деятельности ввести патент. С 2021 года они имеют полную свободу, им больше не нужно выбирать из перечня в ст. 346.43 Налогового кодекса. Это значит, что в теории в регионе может быть от 0 до бесконечности видов деятельности на патенте. На практике пока что больших изменений не произошло, и региональные перечни близки к федеральному.

Проверить свой ОКВЭД проще всего там же, где вы будете рассчитывать стоимость патента — в калькуляторе налоговой. Если вид деятельности не находится, значит, патент не подходит.

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла. Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Сколько платить за патент?

Ещё один плюс патента — вы заранее знаете, сколько налога заплатите. И эта сумма не зависит от ваших настоящих доходов. Для расчёта налога берётся потенциальный доход — сколько по мнению властей вы можете заработать за год. Потенциальный доход устанавливают в региональном законе. Он зависит от таких показателей: число работников или транспортных средств, площадь магазина или кафе.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если показатели увеличиваются и из-за этого вырастает стоимость патента, придётся покупать ещё один патент. При этом сумма налога по предыдущему патенту пересчитается, как будто вы брали его до даты нового патента.

Катя — мастер маникюра из Екатеринбурга. Сначала она работала одна и купила патент с января на год за 13 500 рублей. В июле она нанимает сотрудника. Патент для ИП с сотрудником стоит дороже, чем патент для одного ИП. Поэтому Кате придётся купить второй патент на 6 месяцев за 12 608 рублей. По её предыдущему патенту сумма пересчитается.

В некоторых регионах есть налоговые каникулы для предпринимателей на патенте, которые ведут бизнес в социальной, научной или производственной сфере. На «каникулах» можно не платить налог два налоговых периода (если патенты на год — на два года, если на месяц — на два месяца). Узнайте, попадаете ли вы под них, в статье «Налоговые каникулы ИП».

Как уменьшать патент на взносы?

Все ИП платят страховые взносы за себя и сотрудников. С 2021 года появилась возможность уменьшать патент на эти суммы.

На патенте уменьшение налога работает абсолютно также, как на УСН. Если нет сотрудников, патент можно уменьшить полностью, если есть — максимум наполовину. В налоговую подают уведомление с расчётами.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Освобождение от торгового сбора

Предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

Как ИП получить патент?

Патент выдают на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше 4 месяцев.

Заявление подают за 10 рабочих дней до начала определённого вида деятельности. Например, вы открыли ИП и спокойно ремонтируете помещение. Понимаете, что через 10 дней откроете магазин для покупателей — и тогда подаёте заявление. В результате сэкономите деньги за период, когда фактически не получали доходов от бизнеса.

Проще всего подать заявление через Эльбу. Сервис подскажет, как его заполнить, и отправит форму в налоговую через интернет. Поэтому вам не придётся идти в налоговую.

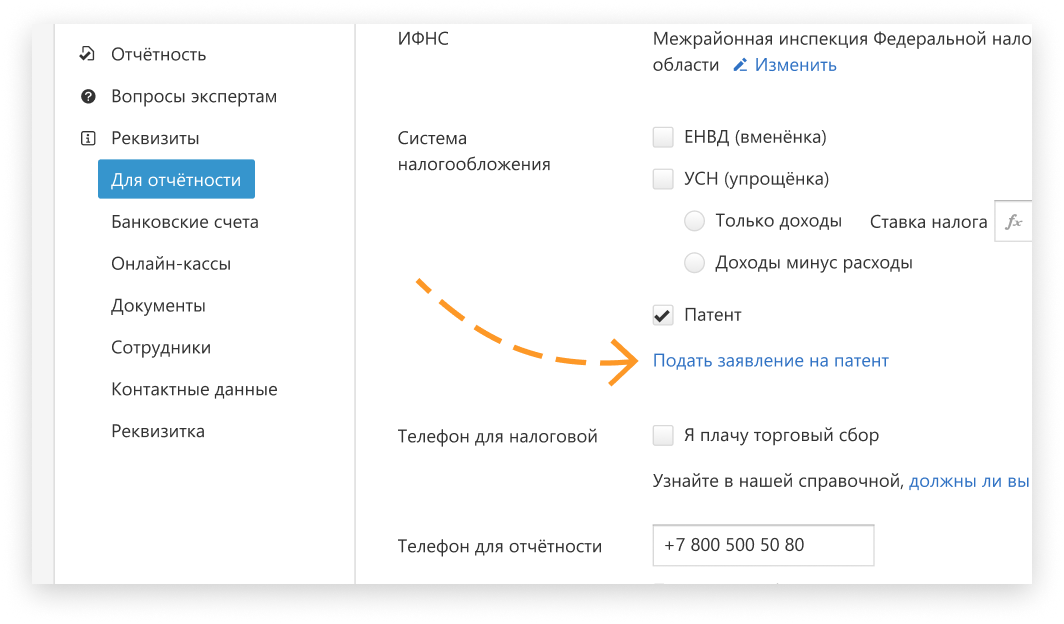

Как подать заявление на получение патента через Эльбу

Перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент». Откроется пошаговая задача. Заполните форму и подпишите заявление электронной подписью.

Налоговая пришлёт квитанцию о том, что заявление принято. Через 5 рабочих дней можно будет забрать патент в ИФНС, но это необязательно.

Как подать заявление на получение патента на бумаге

Подайте заявление в налоговую по месту прописки. Исключение для тех, кто планирует вести бизнес в другом регионе: заявление нужно подать в любую из налоговых этого региона.

Через 5 рабочих дней налоговая выдаст вам патент или откажет в его получении.

Почему могут отказать:

- Для вашего бизнеса в регионе не действует патент.

- Указали срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года.

- В этом году вы уже потеряли право на патент или досрочно прекратили деятельность на патенте. Тогда купить новый патент сможете только в следующем году.

- Есть долг по оплате предыдущего патента.

- Не заполнены обязательные поля в заявлении.

Когда платить налог за ИП?

⅓ суммы патента заплатить не позже, чем через 90 дней с начала применения.

Оставшуюся часть — до окончания срока патента.

Подробнее об этом мы рассказывали в нашей статье Оплата патента для ИП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 15.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Кто обязан платить НДС?

Кто обязан платить НДС? В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения. НДС для организаций на УСН. Налоговые агенты и НДС.

Организации на ОСНО

В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения. Каждый квартал такие компании сдают отчетность по НДС в электронном виде через интернет. Справиться с этой задачей помогает система Контур.Экстерн. В Экстерне все просто — заходите и начинайте работать. Экстерн проверит ваш отчет перед отправкой и укажет на форматные ошибки, если они есть. Даже если вы будете не за компьютером, система оповестит вас о статусе отчета по СМС.

Дарим онлайн‑бухгалтерию тем, кто сдает отчетность!

Подключите Контур.Экстерн для отчетности и получите Контур.Бухгалтерию на год в подарок

Предприниматели, совмещающие ПСН и ОСН

ИП, применяющие патентную систему налогообложения, не признаются плательщиками НДС. Но если бизнесмен совмещает патентный и общий режимы налогообложения, доходы, которые он получает от деятельности на патенте, не облагаются НДС. Чтобы не платить налог, необходимо вести раздельный учет НДС при ОСН и ПСН, соблюдая следующие условия:

- если для деятельности по патенту ИП покупает товары (услуги) с НДС, то сумму НДС нужно учитывать в стоимости этих товаров (в том числе основных средств и нематериальных активов);

- если для деятельности на ОСН ИП покупает товары (услуги) с НДС, то сумму НДС принимают к вычету в соответствии с Налоговым кодексом РФ.

Но есть некоторые затраты, при которых невозможно раздельно учитывать НДС при патенте и НДС при ОСН. К таким затратам относится, к примеру, аренда офиса или оплата коммунальных платежей. В этом случае сумму «входного» НДС следует распределять в порядке, предусмотренном в учетной политике. За основу можно взять принцип из п. 4 ст. 170 НК РФ и составить пропорцию, которая поможет определить процентное соотношение облагаемых и не облагаемых НДС операций в общем объеме.

Также не нужно забывать ежемесячно не позднее 25 числа месяца, который следует за отчетным кварталом, подавать декларацию по НДС и уплачивать налог.

НДС для организаций и ИП на УСН

Предприниматели и организации на УСН освобождены от уплаты ряда налогов: в частности, они не платят НДС. Но все же существует ряд исключений, при которых ООО и ИП на УСН обязаны платить НДС:

- при импорте товаров на территорию РФ;

- если налогоплательщик выставляет покупателю счет-фактуру, в котором указан НДС;

- если налогоплательщик признается налоговым агентом по НДС;

- при осуществлении операций по договору о совместной деятельности, договору доверительного управления имуществом на территории России.

- В этих ситуациях необходимо платить НДС и представлять декларацию по НДС.

Если контрагент (поставщик) на ОСН указывает в счете НДС, то получатель товара на УСН может спокойно оплачивать этот счет, поскольку НДС в этом случае является налогом поставщика. Покупатель на УСН (вне зависимости от варианта налогообложения) не обязан платить налог и представлять декларацию по НДС. Товар, закупленный с НДС, продавать нужно без учета суммы НДС.

Организации и предприниматели на ЕСХН

С 1 января 2019 года организации и ИП на УСН признаны плательщиками НДС. Они должны уплачивать налог и сдавать декларации в стандартные сроки. Однако от налога можно получить освобождение, если доходы от деятельности на ЕСХН за предыдущий год не превысили:

- за 2020 год — 80 млн рублей;

- за 2021 год — 70 млн рублей;

- за 2022 год и последующие — 60 млн рублей.

Для получения освобождения нужно подать в налоговую уведомление не позднее 20-го числа месяца, с которого вы хотите применять освобождение.

Организации и ИП на УСН или патенте, которые выставили покупателю счет-фактуру с НДС

Организации и предприниматели на УСН или патенте не обязаны платить НДС, но иногда они сталкиваются с просьбой покупателя выставить счет-фактуру с НДС. Это не запрещено делать, но тогда необходимо будет уплатить эту сумму НДС и подать декларацию. Сделать это можно только в электронном виде.

Принять к вычету «входной» НДС по реализованным товарам (работам, услугам, имущественным правам), а также НДС, уплаченный с аванса, такие налогоплательщики не имеют права. Сумма НДС, полученная по таким счетам-фактурам от покупателя, в доходы и расходы не включается.

Налоговые агенты

Налоговые агенты по НДС обязаны платить налог на добавленную стоимость в бюджет и сдавать декларацию. Обязанности налогового агента могут исполнять и фирмы на спецрежимах.

Налоговому агенту придется отчитаться по НДС, если он:

- приобрел товары (услуги) у иностранных компаний, которые не состоят на налоговом учете в РФ;

- покупает или арендует у госорганов государственное или муниципальное имущество, не закрепленное за госпредприятиями и учреждениями (муниципальными);

- реализует по посредническим договорам товары (услуги) иностранных фирм, которые не состоят на учете в России;

- продает конфискованное имущество, имущество, реализуемое по решению суда, бесхозяйные ценности, клады, ценности, перешедшие государству в порядке наследования.

Посредники обязаны вести журнал учета счетов-фактур

Те агенты и комиссионеры, которые применяют спецрежимы налогообложения и реализуют товары (услуги) доверителя, стоящего на учете по ОСН, обязаны вести журнал учета полученных и выставленных счетов-фактур. Эти журналы нужно сдавать в налоговую в электронном виде. Отчитываться таким образом нужно не позднее 20 числа месяца, следующего за отчетным кварталом.

Если компания работает по посредническим договорам с иностранной фирмой, не состоящей на учете в РФ, то она обязана отправлять журнал учета полученных и выставленных счетов фактур вместе с декларацией по НДС в электронном виде.

Чтобы убедиться в том, что вы сдали всю отчетность и заплатили все необходимые налоги, запросите с помощью онлайн-сервиса Контур.Экстерн официальный акт сверки с налоговой, в котором будет отражена вся информация о ваших взаиморасчетах, представленных декларациях и зачисленных в бюджет платежах.

Особенности оформления транспортных услуг ИП

Валерий Молчанов, Сергей Родюшкин эксперты службы Правового консалтинга ГАРАНТ

У индивидуальных предпринимателей, осуществляющих автотранспортные перевозки, зачастую в собственности находится несколько автомобилей. При этом не всегда есть четкое разделение на те, что используются исключительно для предпринимательской деятельности и те, что используются в личных целях. Поэтому оформление такой деятельности вызывает множество вопросов: нужно ли «переводить» транспортные средства с физического лица на ИП, какие документы нужно оформлять для контрагентов и т.п.

Регистрация транспортных средств

В соответствии со ст. 11 НК РФ индивидуальные предприниматели (ИП) — это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

На основании ст. 18 ГК РФ граждане могут иметь имущество на праве собственности; наследовать и завещать имущество; заниматься предпринимательской и любой иной не запрещенной законом деятельностью; совершать любые не противоречащие закону сделки и участвовать в обязательствах.

При этом согласно правовой позиции Конституционного Суда РФ, изложенной в постановлении от 17.12.1996 № 20-П, имущество физического лица юридически не разграничено на имущество, используемое в предпринимательской деятельности и используемое в личных целях.

Таким образом, само по себе получение статуса ИП не обособляет часть имущества гражданина, поскольку факт государственной регистрации в качестве ИП не «создает» его как новое отдельное лицо с обособленным имуществом, а предпринимательская деятельность гражданина по-прежнему является деятельностью самого гражданина.

Следовательно, предприниматель может использовать принадлежащее ему имущество как в предпринимательской деятельности, так и в своих личных целях.

Отметим также, что действующее законодательство не содержит определения терминов «собственность индивидуального предпринимателя» или «служебный транспорт».

Кроме того, в силу п. 12 Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации, утвержденных приказом МВД России от 24.11.2008 № 1001 «О порядке регистрации транспортных средств», регистрация транспортных средств, принадлежащих ИП, производится в том же порядке, который установлен для регистрации транспортных средств на имя физических лиц (не являющихся ИП).

Вывод: никакой перерегистрации транспортных средств, принадлежащих физическому лицу, которые он собирается использовать в предпринимательской деятельности, не требуется.

ЕНВД

Согласно п. 1, п. 3 ст. 83 НК РФ в целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах, в частности, по месту жительства, и по иным основаниям, предусмотренным НК РФ. К таким «иным основаниям» относится и предусмотренная п. 2 ст. 346.28 НК РФ обязанность плательщиков ЕНВД встать на учет в налоговом органе по месту осуществления ими предпринимательской деятельности.

Напомним, что в соответствии с п. 2 ст. 346.28 НК РФ индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов, обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе по месту жительства ИП.

В частности, согласно п. 3 ст. 346.28 НК РФ ИП, которые подлежат постановке на учет в качестве плательщиков ЕНВД, в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей обложению ЕНВД, подают в налоговые органы заявление о постановке на учет в качестве плательщика ЕНВД. Форма соответствующего заявления (№ ЕНВД-2) утверждена приказом ФНС России от 12.01.2011 № ММВ-7-6/1@ (см. также письмо ФНС России от 26.04.2011 № АС-4-3/6753).

Лицо, признаваемое плательщиком ЕНВД, подлежит постановке на учет в налоговом органе по основаниям, предусмотренным ст. 346.28 НК РФ, независимо от того, что оно уже состоит на учете в соответствующем налоговом органе по иным основаниям. Такого мнения в настоящее время придерживается финансовое ведомство (см. письма Минфина России от 27.09.2010 № 03-02-08/58, от 03.06.2009 № 03-11-06/3/154).

Однако в отношении подачи заявления о постановке на учет в качестве плательщика ЕНВД организацией или ИП в случае начала осуществления ими на территории одной и той же налоговой инспекции другого «вмененного» вида деятельности специалисты финансового органа высказывают более мягкую позицию.

Согласно ей, если ИП состоит на учете в налоговой инспекции в качестве плательщика ЕНВД по месту осуществления «вмененной» деятельности, повторно обращаться в эту же налоговую инспекцию с заявлением о постановке на учет в отношении нового вида предпринимательской деятельности, подлежащего переводу на уплату ЕНВД и осуществляемого на территории действия указанной налоговой инспекции, не требуется.

Вместе с тем законодательство не запрещает ИП уведомить налоговую инспекцию в произвольной форме о начале осуществления (ведения) нового вида предпринимательской деятельности, подлежащего переводу на уплату ЕНВД.

Заметим, что форма налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденная приказом Минфина России от 08.12.2008 № 137н, предусматривает обозначение вида предпринимательской деятельности, по которому уплачивается данный налог.

Поэтому полагаем, что ИП, представляя декларацию с указанием деятельности, которую он начал осуществлять (оказание автотранспортных услуг по перевозке грузов — код деятельности 05), тем самым уведомляет об этом налоговый орган.

Помимо этого вышеуказанную декларацию можно сопроводить пояснительным письмом в произвольной форме.

Документальное оформление

Прежде всего отметим, что в силу ч. 13 ст. 2 Устава автомобильного транспорта и городского наземного электрического транспорта1 (далее — Устав) перевозчик — это юридическое лицо или ИП, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу.

То есть Устав предъявляет одинаковые требования к перевозчикам — юридическим лицам и перевозчикам — ИП.

Договор перевозки и товарно-транспортная накладная

Перевозка грузов осуществляется на основании договора перевозки.

При этом согласно ст. 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его уполномоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Юридические лица всех форм собственности, являющиеся отправителями и получателями грузов, перевозимых автомобильным транспортом, обязаны вести учет по унифицированным формам первичной учетной документации, перечисленным в п. 1 постановления Госкомстата России от 28.11.1997 № 78 (далее — Постановление № 78), в том числе с применением формы № 1-Т «Товарно-транспортная накладная» (далее — ТТН).

Согласно ч. 1 ст. 8 Устава транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Грузоотправителем является физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной (ч. 4 ст. 2 Устава).

Аналогичное правило прописано и в указаниях по заполнению формы № 1-Т. ТТН на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

Особый порядок оформления документов предусмотрен по договору фрахтования (ст. 787 ГК РФ).

Если перевозка груза осуществляется с сопровождением представителя грузовладельца по договору фрахтования, то согласно ч. 4 ст. 18 Устава, если иное не предусмотрено соглашением сторон, договор фрахтования заключается в форме заказа-наряда на предоставление транспортного средства для перевозки груза.

Обязательные реквизиты заказа-наряда на предоставление транспортного средства для перевозки пассажиров и багажа установлены постановлением Правительства РФ от 14.02.2009 № 112 «Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом». Заказ-наряд заменяет транспортную накладную (ч. 3 ст. 8 Устава) и представляет собой упрощенную форму транспортной накладной, в которой не проставляются отметки о передаче груза.

К сведению

Финансовые и налоговые органы считают, что в случае, когда доставка осуществляется силами сторонних организаций, наличие ТТН является обязательным.

Так, в письме Минфина России от 26.05.2008 № 03-03-06/1/333 разъяснено, что затраты на транспортные услуги сторонних организаций по доставке товаров могут быть учтены налогоплательщиком в составе материальных расходов, уменьшающих налоговую базу по налогу на прибыль только при наличии оформленной ТТН по утвержденной форме № 1-Т (смотрите также письма УФНС России по г. Москве от 23.10.2006 № 20-12/92786, от 18.10.2006 № 20-12/92228).

Вывод: организация-грузоотправитель обязана составить ТТН, которая и будет являться первичным документом для учета расходов на услуги перевозчика (письмо УФНС России по г. Москве от 25.07.2008 № 20-12/070321).

Акт приема-передачи результатов оказанных услуг (выполненных работ)

Налоговые органы в письме УФНС России по г. Москве от 18.10.2006 № 20-12/92228 указали, что для признания транспортных расходов для целей исчисления налога на прибыль организации, помимо ТТН, необходим также акт приема-передачи оказанных услуг (выполненных работ).

Акт на оказание услуг не является унифицированной формой первичных документов. Однако он может служить первичным учетным документом при наличии всех обязательных реквизитов, предусмотренных п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В письме УФНС России по Хабаровскому краю от 09.06.2008 № 16-15/12712@ также сообщено, что наличие ТТН по форме № 1-Т, подтверждающей факт совершения хозяйственной операции и затраты по перевозке, является обязательным как для отправителя груза, так и для его получателя. При этом наличие ТТН по форме № 1-Т не исключает по усмотрению сторон договора оформления акта приемки-передачи услуг грузоперевозок.

Путевые листы

В соответствии с ч. 2 ст. 6 Устава запрещено осуществление перевозок пассажиров и грузов без оформления путевого листа на транспортное средство. Формы путевых листов грузового автомобиля утверждены Постановлением № 78.

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим совместно с ТТН при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией — владельцем автотранспорта счета заказчику (письмо ФНС России от 21.08.2009 № ШС-22-3/660 «О направлении систематизированных материалов по документированию операций при транспортировке товаров»).

При этом, как указано в письме УФНС России по г. Москве от 18.10.2006 № 20-12/92228, если по условиям заключенного договора перевозки груза оплата услуг автотранспорта осуществляется по повременному тарифу, первичным документом, подтверждающим обоснованность расчетов за перевозки грузов, совместно с ТТН является путевой лист грузового автомобиля.

Если за услуги по перевозке взимается фиксированная плата, наличие отрывных талонов для подтверждения расходов необязательно.

Наряду с Постановлением № 78 в настоящее время действует приказ Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», далее — Приказ № 152.

Согласно п. 2 Обязательных реквизитов и порядка заполнения путевых листов, их применяют юридические лица и ИП, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи (раздел II » Обязательные реквизиты путевого листа», письмо УФНС России по г. Москве от 30.12.2009 № 16-15/139308).

Таким образом, ИП в своей деятельности могут использовать путевые листы, разработанные самостоятельно. Вместе с тем путевые листы должны содержать основные реквизиты, предусмотренные Приказом № 152 (наименование и номер путевого листа, сведения о сроке его действия, информация о транспортном средстве, его собственнике (владельце) и водителе).

В то же время наличие путевых листов перевозчика не является обязательным условием подтверждения реальности понесенных организацией расходов. Так, в соответствии со ст. 2 Устава под путевым листом понимается документ, служащий для учета и контроля работы транспортного средства, водителя. Путевой лист может являться одним из документов, подтверждающих расходы на приобретение горюче-смазочных материалов (письмо Минфина России от 25.08.2009 № 03-03-06/2/161). Иными словами, подтверждает расходы перевозчика.

Для организации же основанием признания расходов на транспортировку грузов будут служить ТТН, заказ-наряды, акты приема-передачи результатов оказанных услуг (выполненных работ). Копии путевого листа ИП, оказывающего услуги, иметь необязательно.

В заключение напоминаем, что организационно-правой статус перевозчика (ИП или юридическое лицо) не влияет на порядок оформления документов при перевозке грузов.

Подтверждение транспортных расходов — какими документами?

- Что такое транспортные расходы?

- Какие документы необходимо иметь при доставке товара?

- Какими документами можно обосновать перевозку грузов поставщиком?

- Как обосновать транспортировку, произведенную покупателем?

- Итоги

Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге.

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Далее рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

Подробнее о том, как учитывают транспорные расходы продавец и покупатель, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Какие документы необходимо иметь при доставке товара?

Осуществляя реализацию товара, продавец обязан выставить в адрес покупателя:

- счет-фактуру (исключение — применение спецрежима);

- товарную накладную по форме ТОРГ-12;

- прочие товарно-транспортные документы — товарно-транспортную накладную (ТТН) и транспортную накладную (ТН).

ТОРГ-12 является первичным документом, составленным продавцом в 2 экземплярах (один — для себя, другой — для покупателя). Он содержит информацию о реализуемых матценностях и является подтверждением перехода права собственности на них от продавца к покупателю.

ТН (утв. постановлением Правительства РФ от 21.12.2020 № 2200 и обязательна к применению с 01.01.2021 года) фиксирует стоимость услуг перевозки, т. е. сумму транспортных расходов. В ней указывается информация:

- о сторонах сделки;

- перевозимых ТМЦ;

- дополнительных документах;

- транспортном средстве, осуществляющем доставку;

- пункте и дате погрузки/разгрузки товара;

- дате доставки груза;

- прочие данные.

При этом ТН не является документом, на основании которого можно оприходовать товар, а служит первичным документом для обоснования транспортных расходов.

Что касается ТТН (форма 1-Т), она является первичным документом, не только подтверждающим транспортные расходы организации, но и отражающим информацию, необходимую для списания и оприходования ТМЦ.

Именно с ТТН чаще всего связаны претензии контролирующих органов, т.к. именно этот документ является подтверждением расходов по прибыли. Ознакомиться с основными спорными моментами и найти аргументы для спора с проверяющими вы можете в Энциклопедии спорных ситуаций от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

ТТН содержит две части — товарную и транспортную, а также включает следующие реквизиты:

- номер ТТН;

- дату ее составления;

- информацию о товаре;

- реквизиты участников сделки;

- прочие данные, предусмотренные постановлением Госкомстата РФ от 28.11.1997 № 78.

Какими документами можно обосновать перевозку грузов поставщиком?

Под перевозкой грузов поставщиком может пониматься 2 варианта доставки:

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком, который транспортирует товар до места назначения.

Если поставщик, составляя договор с покупателем, предусматривает поставку товара собственными силами, то доставка может быть произведена с учетом следующих особенностей:

- Поставщик может не выделять в договоре отдельно стоимость доставки, закладывая ее в цену товара (первый случай).

- Поставщик вправе прописать в договоре стоимость доставки (второй случай).

В зависимости от вышеуказанных условий меняется документальное оформление услуг доставки:

- В первом случае поставщик составляет только путевой лист, который будет подтверждать факт доставки и расходы на нее.

- Во втором случае ему необходимо выставить в адрес покупателя товарно-транспортную накладную (ТТН) или транспортную накладную (ТН).

Если же поставщик привлек посредника для перевозки товаров, документооборот будет таким:

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй — продавцу, третий — покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

О заполнении товарной накладной с помощью онлайн-сервисов читайте в статье «Онлайн-заполнение товарной накладной: какие есть сервисы?».

Как обосновать транспортировку, произведенную покупателем?

Следует отметить, что при самостоятельной транспортировке товара покупателем со склада продавца ТН и ТТН не составляются. А обоснованием понесенных покупателем расходов будут служить оформленные им путевые листы (письмо Минфина России от 22.12.2011 № 03-03-10/123).

Если покупатель заключает договор с посредником, то его действия должны быть следующими:

- Можно оформить ТТН в 4 экземплярах, где покупатель заполняет только транспортный раздел. После этого указанные документы передаются перевозчику для заполнения поставщиком товарного раздела. Заполнив ТТН, поставщик передает 3 экземпляра перевозчику. Приняв груз, покупатель оставляет себе один экземпляр, а остальные 2 вручает перевозчику, на основании которых тот составляет акт.

- Если покупатель составляет ТН, то он должен указать себя в качестве грузополучателя и грузоотправителя. Оформляется такая ТН в 2 экземплярах — один остается у покупателя, другой передается транспортной организации.

Итоги

Транспортные расходы встречаются практически в любой хоздеятельности. Наличие всех необходимых подтверждающих документов имеет большое значение и для поставщиков, и для покупателей, поскольку позволяет сократить расходы по уплате налога на прибыль.

Как рассчитать ЕНВД по транспортным услугам

Согласно ст. 346.26 НК РФ, организации и ИП, которые осуществляют деятельность по перевозке грузов или пассажиров, вправе стать плательщиками ЕНВД. Этот специальный налоговый режим освобождает от уплаты некоторых видов налогов, а налогооблагаемой базой выступает не реальный доход, а вмененный — предполагаемый доход. Как перейти на вмененку по транспортным услугам, условия перехода и основные критерии можно узнать в нашей предыдущей статье.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

ЕНВД по транспортным услугам уплачивается в бюджет ежеквартально — четыре раза в год. При расчете вмененки по виду деятельности «транспортные услуги» нужно учитывать целый ряд различных показателей — от вида деятельности до региона, в котором эта деятельность осуществляется. Подробнее о том, как провести расчет налога для перевозок, расскажем в нашей статье.

Что нужно знать для расчета налога

Чтобы приступить к расчету налога, определите основные показатели. Рассмотрим их подробнее:

1. Физический показатель — для грузоперевозок это количество машин, задействованных в получении прибыли при перевозке грузов. А в случае с перевозками пассажиров — количество мест для пассажиров в автотранспорте;

Важно! Применять ЕНВД могут только организации и ИП, у которых в собственности, аренде или лизинге находится не более 20 транспортных средств, используемых для оказания услуг по перевозке (подп. 5 п. 2 ст. 346.26 НК РФ).

2. Базовая доходность – это вмененный доход на единицу физического показателя, который выступает объектом налогообложения:

- для грузоперевозок — 6000 рублей на одну машину,

- для перевозки пассажиров — 1500 рублей на одно посадочное место;

3. Корректирующие коэффициенты К1 и К2, которые не зависят от вида деятельности (согласно Минэкономразвития РФ в 2020 году коэффициент К1 равен 2,005. Значение коэффициента К2 варьируется в зависимости от региона от 0,1 до 1, однако в большинстве регионов используется максимальное значение);

3. Корректирующие коэффициенты К1 и К2, которые не зависят от вида деятельности (согласно Минэкономразвития РФ в 2020 году коэффициент К1 равен 2,005. Значение коэффициента К2 варьируется в зависимости от региона от 0,1 до 1, однако в большинстве регионов используется максимальное значение);

4. Налоговая ставка ЕНВД (имеет разное значение в зависимости от региона, может быть от 5 до 15 %, почти во всех регионах используется максимальный размер налоговой ставки).

Некоторые регионы снижают размер налоговой ставки вплоть до минимальной для определенной группы лиц: начинающих предпринимателей или предпринимателей с инвалидностью.

С 1 января 2021 года вмененку отменяют. Для транспортных услуг пора выбирать новый налоговый режим. Подберите для себя выгодную систему налогообложения с помощью нашего онлайн-калькулятора . Эксперты Контура объяснили, как перевести на новый режим транспортные услуги и другие направления. Мы собрали самые частые вопросы и ответы на них в статье . Если не нашли ответ на свой вопрос — задайте его в комментариях, мы обязательно ответим.