Как в 1С провести анализ учета по налогу на прибыль?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

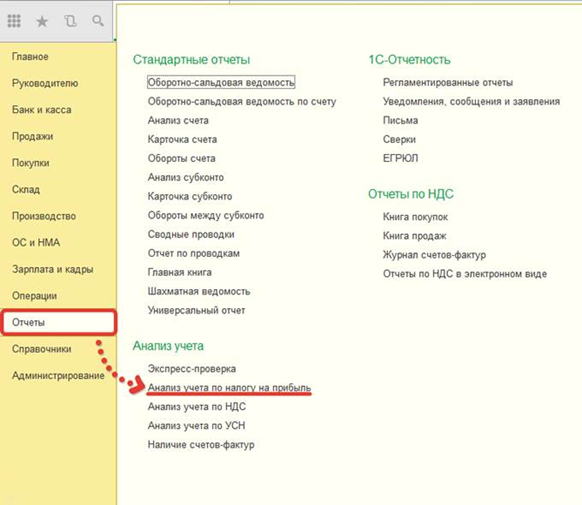

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

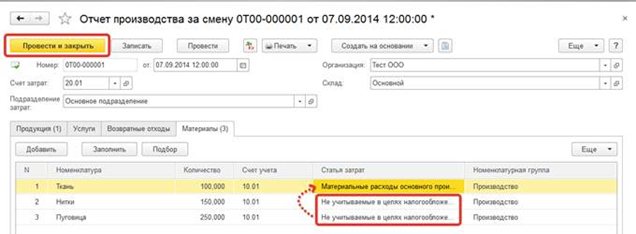

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

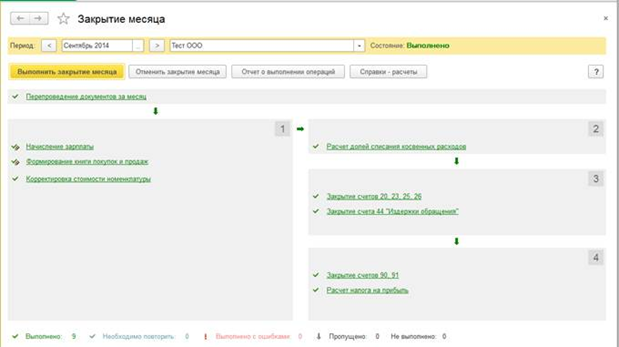

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

Переходим в меню Отчеты — Анализ учета по налогу на прибыль.

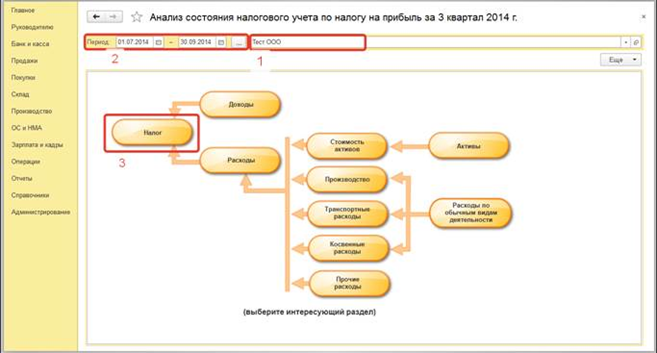

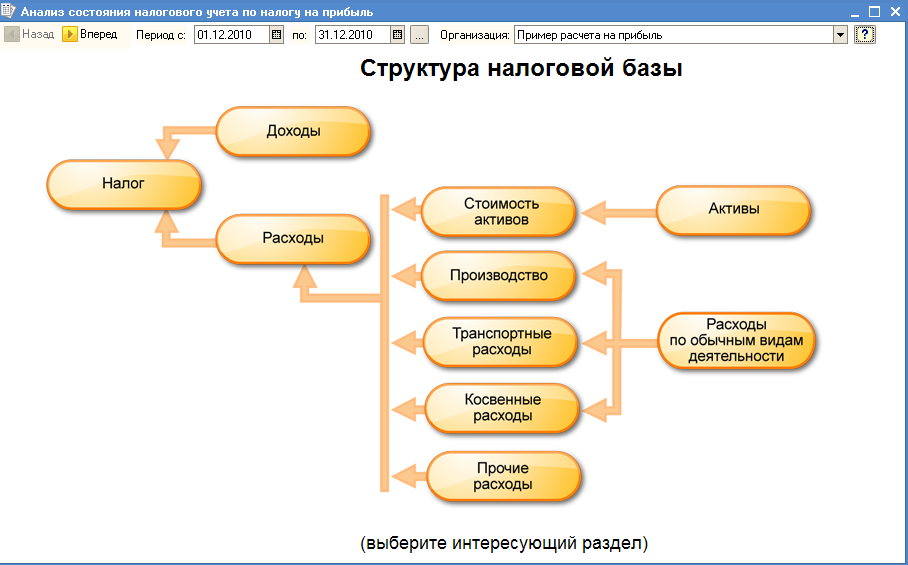

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам «от конца к началу».

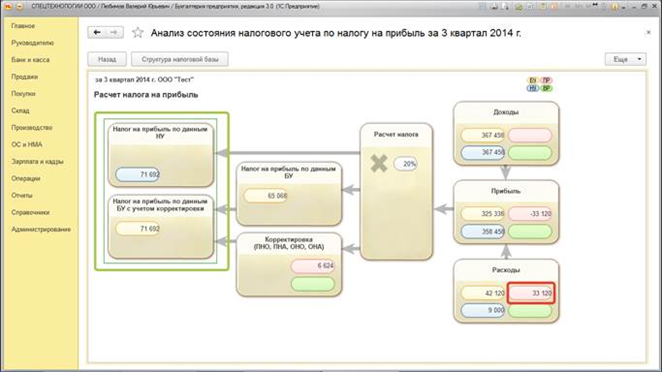

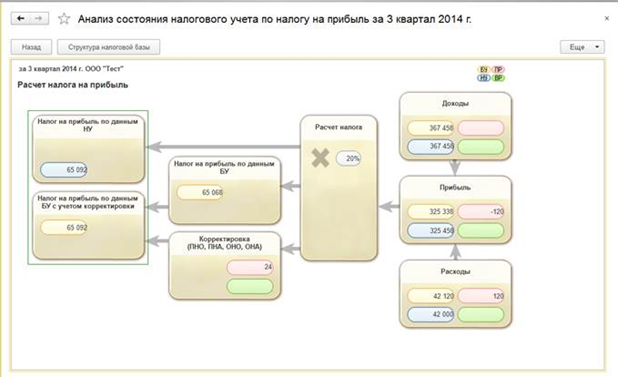

Сначала проанализируем данные раздела «Налог» .

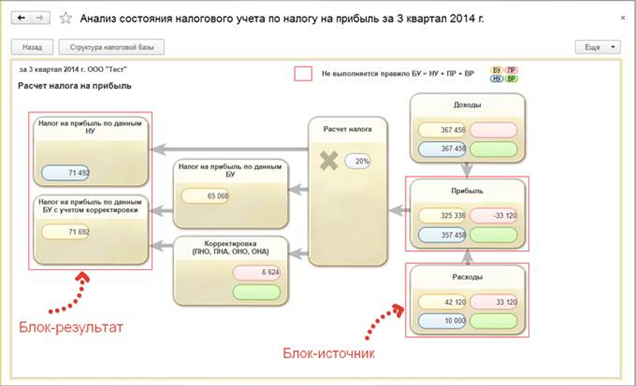

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

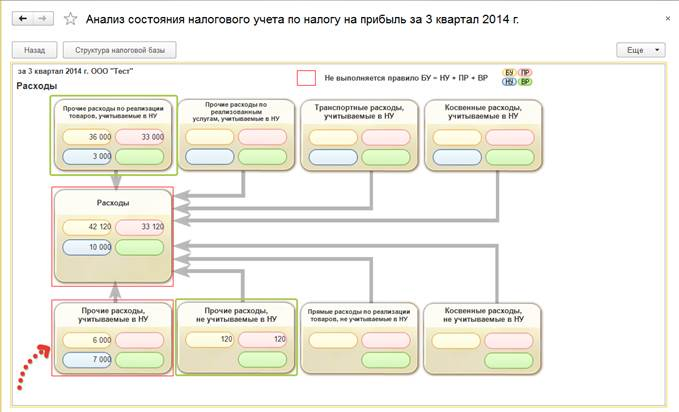

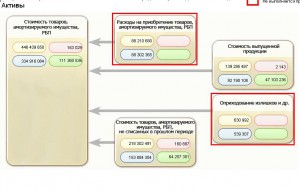

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

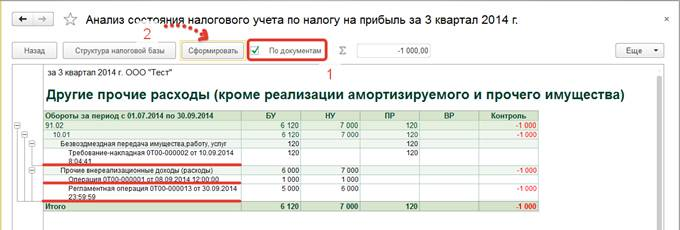

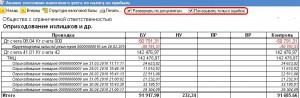

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок «По документам», нажимаем «Сформировать» и видим первичные документы, сформировавшие показатели блока.

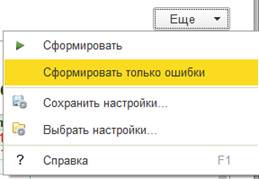

Так же можно воспользоваться кнопкой Еще — Сформировать только ошибки — для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

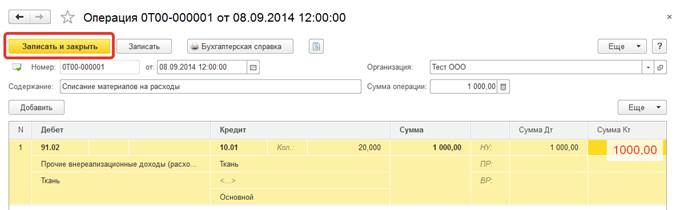

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

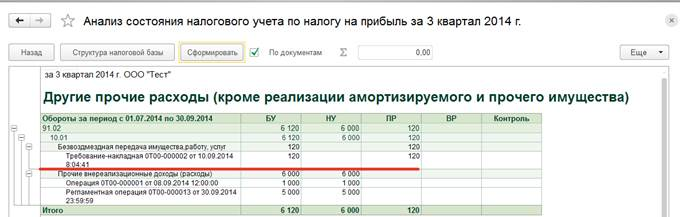

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

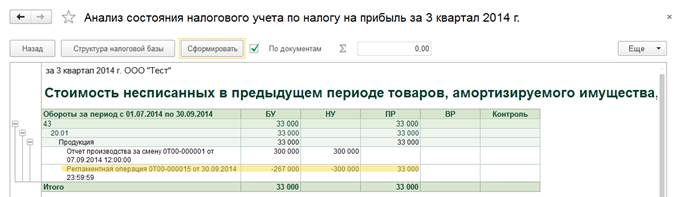

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

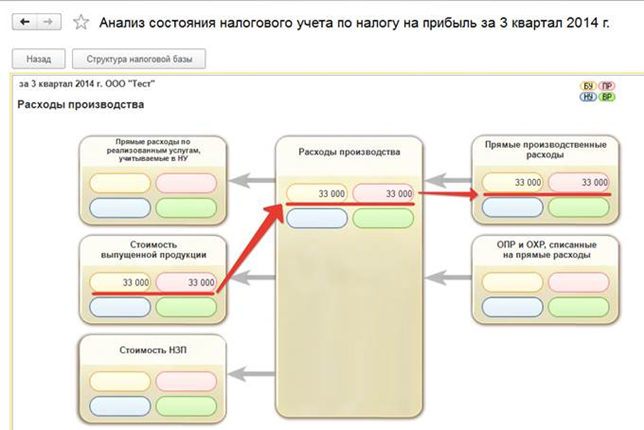

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

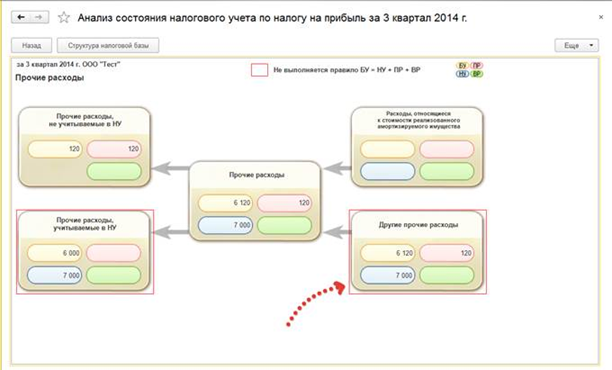

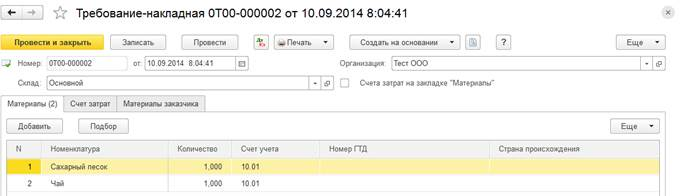

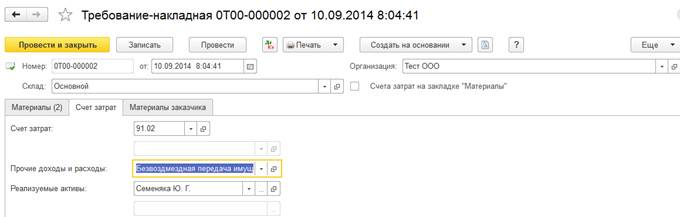

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

Прибыль в 1С

Как произвести и проверить расчет налога на прибыль в 1С?

Налог на прибыль в 1С рассчитывается по итогам месяца после запуска регламентной операции, которая, в свою очередь, может быть запущена путем выполнения команды «Закрытие месяца». Проверка правильности расчета налога на прибыль в 1С (конфигурации 8)выполняется при помощи специального отчета «Анализ состояния налогового учета».

Как рассчитать налог в 1С

Как проверить расчет налога в 1С

Как рассчитать налог в 1С

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы – постоянные (ПР) и временные (ВР) – возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового обязательства и постоянного налогового актива (сч. 99.02.3), а ВР – отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин – Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

При этом на всех балансовых счетах должно выполняться равенство:

где БУ – стоимость обязательств и активов в бухучете;

НУ – стоимость обязательств и активов в налоговом учете.

См. также статью «В чем суть и особенности метода начисления в бухгалтерском учете»

Как проверить расчет налога в 1С

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 – ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления – т.е. обороты на счетах 68.04.2 (99.09).

См. также статью «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?»

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга – экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Основным и наиболее эффективным способом проверки является использование спецотчета «Анализ состояния НУ по налогу на прибыль». Проверку следует начинать, перейдя в первый блок «Налог». Совершая переходы по блокам, необходимо обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок будет выделен красной обводкой, а при выполнении равенства – зеленым цветом обводки.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

Рекомендуем также ознакомиться с материалом «Обзор программ для учета расходов и доходов организации»

Итоги

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

Налог на прибыль: расчет и проверка в 1С

Как избежать ошибок?

Большинство компаний обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль». Давайте разберёмся, как рассчитывается налог на прибыль в программе 1С:Бухгалтерия 8.

Учет ПБУ 18/02 особенно прост и удобен, если его вести в программе 1С:Бухгалтерия 8. Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

- При проведении документов с указанием статьи затрат или статьи прочих доходов и расходов, не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

- При проведении документов, где суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

- При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» формируются на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

После того, как налог рассчитан, необходимо проверить все доходы и расходы.

По каждому счету в программе 1С:Бухгалтерия 8. соблюдается равенство БУ= НУ+ПР+ВР.

Чтобы их проверить, достаточно сформировать два отчета:

- оборотно — сальдовую ведомость по бухгалтерскому учету

- оборотно — сальдовую ведомость по налоговому учету без указания вида учета.

Затем для прибыли в расчет берется счет 99 «Прибыли и убытки».

Бухгалтеру необходимо проверить текущий налог на прибыль. Для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета.

С 2014 года в налоговой декларации требуется округлять значения до рублей. В программе образующиеся копейки убираются при помощи проводок.

Есть и другие автоматизированные способы проверки правильности расчета налога. К примеру, сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – при правильном заполнении они не должны быть одинаковыми.

В программе есть основной и наиболее эффективный способ проверки расчета налога. Это спецотчет «Анализ состояния НУ по налогу на прибыль». Проверку начинают в первом блоке «Налог». Когда совершаются переходы по блокам, нужно обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок выделяется красной обводкой, а при выполнении равенства обводка выделяется зеленым цветом.

Чаще всего ошибки допускаются при неправильном заносе первичных документов или когда допущена погрешность при выполнении проводок вручную. В 1С:Бухгалтерия 8. лекгко найти ошибку, передвигаясь по соподчиненным блокам, которые будут подсвечены красным цветом. Они доведут до самого источника ошибки, и вы быстро сможете ее исправить.

Чтобы при расчете налогов не возникло проблем, обратитесь к нашим специалистам отдела внедрения. Они проведут аудит базы, помогут исправить ошибки и дадут рекомендации по правильному ведению программы 1С.

Начисление налога на прибыль в 1С Бухгалтерия 3.0 не составляет особого труда, если вы знаете, какие настройки необходимо выставить в программе согласно вашей учетной политике. Разберем пошагово нюансы начисления налога на прибыль в 1С 8.3 Бухгалтерия 3.0.

После прочтения статьи вы узнаете:

- где настроить налоговый учет в программе;

- как он организован в 1С;

- как осуществляется начисление налога на прибыль;

- какие записи формируются в программе, если начислен налог на прибыль — проводки в 1С 8.3.

Настройки учетной политики по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую особенности своей деятельности.

Подробнее Конструктор учетной политики по налогу на прибыль

Настройка параметров учетной политики для налога на прибыль осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль.

Организация налогового учета в программе

Налоговый учет в 1С ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль).

См. также Налог на прибыль: обзор главных законодательных новшеств 2019 года (из записи эфира от 26 декабря 2018 г.)

Разделение доходов и расходов в НУ

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01;

- внереализованные доходы — доходы, отраженные по счету 91.01;

- не учитываемые в НУ.

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые;

- косвенные;

- внереализованные расходы;

- не учитываемые в НУ.

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

Не учитываемые расходы и доходы в НУ

Для формирования движения по счетам налогового учета необходимо также, чтобы при отражении затрат и доходов их аналитика (Статьи затрат, Статьи прочих доходов и расходов) учитывались в НУ.

Не учитываемые расходы и доходы отражаются на субсчетах забалансового счета НЕ.

Если в Статье затрат установлен Вид расхода — Не учитываемые в целях налогообложения, то такие затраты будут отражены в НУ как не учитываемые расходы в Дт субсчетов НЕ.

Статьи доходов и расходов используются для отражения как затрат, так и доходов. Чтобы отразить не учитываемые в НУ доходы и расходы, флажок Принимается к налоговому учету не устанавливайте.

Вид расходов влияет на то, какой забалансовый счет используется 1С для не учитываемых расходов и доходов.

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика.

В проводках автоматически отразятся временные и постоянные разницы, если БУ и НУ имеют расхождения.

Формирование отложенных обязательств (активов) осуществляется при Закрытии месяца.

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

В течение налогового периода отражайте хозяйственные операции. При выполнении процедуры Закрытие месяца автоматически сформируются проводки по определению финансового результата и начислению налога на прибыль.

Если по результатам налогового периода получена прибыль, формируются проводки:

- Дт 99.01.1 Кт 68.04.1 — начислен налог на прибыль.

Если по результатам налогового периода получен убыток, то формируются проводки:

- Дт 99.01.1 Кт 68.04.1 (сторно) — скорректирован налог на прибыль.

Не забывайте проверять налоговый учет с помощью отчета Анализ учета по Налогу на прибыль: раздел Отчеты — Анализ отчета — Анализ учета по налогу на прибыль.

- Настройка учетной политики в 1С 8.3 ОСНО

- Методы распределения косвенных затрат в 1С 8.3: пошагово для начинающих

- Ошибки прошлых лет в декларации по налогу на прибыль (из записи эфира от 23 Октября 2018 г.)

- Заявление о возврате налогов в 1С (из записи эфира от 07 сентября 2018 г.)

- Порядок возврата (зачета) налогов (из записи эфира от 07 сентября 2018 г.)

- Типичные ошибки из ИФНС при сдаче отчетности (из записи эфира от 16 июля 2018 г.)

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Налог на прибыль: порядок расчета, особенности учета в 1С

- Ошибки по налогу на прибыль

- Как правильно отразить начисление пеней по налогу на прибыль?

- Уплата налога на прибыль в федеральный бюджет

- Уплата налога на прибыль в республиканский бюджет

- Алгоритм Закрытия месяца – в Избранное

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Проверка расчета налога на прибыль в 1С 8.2

В данной статье рассмотрим пошагово на примере как проверить правильность расчета налога на прибыль с учетом ПБУ 18/02 в программе 1С 8.2 Бухгалтерия. Также ответим на вопросы:

- Как определить условный доход или расход по каждому месяцу, сравнив его с Оборотно-сальдовой ведомостью.

- Как проверить правильность расчета общей суммы текущего налога на прибыль.

- Как провести анализ состояния налогового учета по налогу на прибыль в 1С.

Расчет налога на прибыль в 1С 8.2 – как проверить

Если организация применяет ПБУ 18/02, то необходимо проверить правильность расчета налога на прибыль. Сумма текущего налога на прибыль должна соответствовать налогу на прибыль, рассчитанному по декларации. Необходимо сверить рассчитанный налог на прибыль с Оборотно-сальдовой ведомостью по счету 68.04.1 «Расчеты с бюджетом».

Шаг 1. Рассчитайте условный доход (расход)

Информация заполняется на основе данных о бухгалтерской прибыли (убытках) по счету 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения». По данному счету формируются итоговые данные закрытия счетов 90.09 «Прибыль / убыток от продаж» и 91.09 «Сальдо прочих доходов и расходов».

Расчет производится исходя из прибыли или убытка, полученного в результате разницы между кредитовым обротом счета 99.01.1 и его дебетовым оборотом:

- Январь – бухгалтерская прибыль –822 393,51 проверка (834 144,97 – 11751,46).

- Февраль – бухгалтерская прибыль – 129190,21 проверка (146 961,71 – 17 771,50).

- Март – бухгалтерская прибыль – 139461,05 руб. проверка (157 958,71 – 18 497,66):

Результаты условного расхода (дохода):

Шаг 2. Сравните расчет условного дохода (расхода) с ОСВ

Сравните расчет условного дохода (расхода) с ОСВ по счету 99.02.1 «Условный расход по налогу на прибыль» и 99.02.2 «Условный доход по налогу на прибыль:

Шаг 3. Проверьте правильность расчета общей суммы текущего налога на прибыль

Проверьте правильность расчета общей суммы текущего налога на прибыль, которая состоит из суммы:

- Отложенных налоговых активов Д 09 К 68.04.2;

- Отложенных налоговых обязательств Д 68.04.2 К 77;

- Постоянных налоговых активов Д 68.04.2 К 99.02.3;

- Постоянных налоговых обязательств Д 99.02.3 К 68.04.2;

- Условный расход Дт 99.02.1 Кт 68.04.2;

- Условный доход Дт 68.04.2 Кт 99.02.1.

Произвести проверку можно путем сравнения данных в таблице:

Проверка данных из примера:

- Сводные данные за I квартал:

- ПНО = 9 782,98 руб.

- ОНА = 0 руб.

- Условный расход = 218 208,95 руб.

- Итого: 227991,93 руб.

- ПНА = 0 руб.

- ОНО = 56 022,64 руб.

- Условный доход= 0 руб.

- Итого: 56 022,64 руб.

- Налог на прибыль к уплате: 227 991,93 – 56 022,64 = 171 969,29 руб.

Общая сумма начисленного текущего налога на прибыль составляет 171 969,29 руб. На эту сумму оформляется проводка по начислению Налога на прибыль в разрезе бюджетов Дт 68.04.2 Кт 68.04.1.

Шаг 4. Анализ состояния налогового учета по налогу на прибыль в 1С 8.2

Сверьте данные ОСВ, сформированной по признаку НУ с отчетом Анализ состояния налогового учета по налогу на прибыль:

Как проверить расчет налога на прибыль в 1С

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

— для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

— для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета — БУ, НУ, ВР и ПР

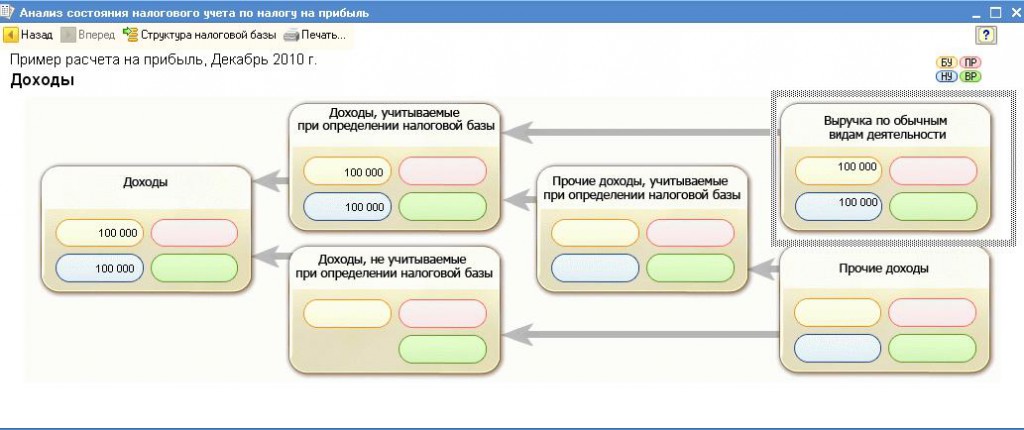

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

Налог на прибыль: расчет и проверка в 1С

Как избежать ошибок?

Большинство компаний обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль». Давайте разберёмся, как рассчитывается налог на прибыль в программе 1С:Бухгалтерия 8.

Учет ПБУ 18/02 особенно прост и удобен, если его вести в программе 1С:Бухгалтерия 8. Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Расчет налога

Чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

- При проведении документов с указанием статьи затрат или статьи прочих доходов и расходов, не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

- При проведении документов, где суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

- При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» формируются на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

Проверка расчета

После того, как налог рассчитан, необходимо проверить все доходы и расходы.

По каждому счету в программе 1С:Бухгалтерия 8. соблюдается равенство БУ= НУ+ПР+ВР.

Чтобы их проверить, достаточно сформировать два отчета:

- оборотно — сальдовую ведомость по бухгалтерскому учету

- оборотно — сальдовую ведомость по налоговому учету без указания вида учета.

Затем для прибыли в расчет берется счет 99 «Прибыли и убытки».

Бухгалтеру необходимо проверить текущий налог на прибыль. Для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета.

Без ошибок

С 2014 года в налоговой декларации требуется округлять значения до рублей. В программе образующиеся копейки убираются при помощи проводок.

Есть и другие автоматизированные способы проверки правильности расчета налога. К примеру, сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – при правильном заполнении они не должны быть одинаковыми.

В программе есть основной и наиболее эффективный способ проверки расчета налога. Это спецотчет «Анализ состояния НУ по налогу на прибыль». Проверку начинают в первом блоке «Налог». Когда совершаются переходы по блокам, нужно обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок выделяется красной обводкой, а при выполнении равенства обводка выделяется зеленым цветом.

Чаще всего ошибки допускаются при неправильном заносе первичных документов или когда допущена погрешность при выполнении проводок вручную. В 1С:Бухгалтерия 8. лекгко найти ошибку, передвигаясь по соподчиненным блокам, которые будут подсвечены красным цветом. Они доведут до самого источника ошибки, и вы быстро сможете ее исправить.

Чтобы при расчете налогов не возникло проблем, обратитесь к нашим специалистам отдела внедрения. Они проведут аудит базы, помогут исправить ошибки и дадут рекомендации по правильному ведению программы 1С.