Удержание налогов для физических лиц

More In Оплата

Закон о сокращении налогов и увеличении занятости может повлиять на ваши налоги.

Проверка вашего удержания налогов Узнайте о налоговой реформе (Английский).

Федеральный подоходный налог предусматривает его уплату из текущих доходов. Вы платите налог по мере получения заработка или дохода в течение года.

Что такое удержание налогов?

Если вы являетесь наемным работником, ваш работодатель вероятно удерживает подоходный налог из вашей зарплаты и уплачивают его Налоговому управлению США от вашего лица.

Что такое расчетный налог?

Если вы не платите налоги путем удержания налогов или не платите достаточно налогов этим способом, возможно вы должны платить расчетный налог. Лица, работающие на себя, обычно платят налог таким образом.

Проверка вашего удержания налогов

Избегайте неприятного сюрприза во время налогового сезона за счет проверки своей величины удержания налогов. Слишком маленькое удержание может привести к налоговому счету или штрафу. Слишком большое удержание налогов может означать, что вы не сможете использовать деньги, пока не получите возврат налогов.

Когда следует проверять удержание налогов:

- В начале года

- Если изменилось налоговое законодательство

- При изменениях уклада жизни:

- Изменения уклада жизни – брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, банкротство по главе 11

- Доход в виде заработной платы — вы или ваш супруг начали или прекратили работу или начали или прекратили вторую работу.

- Налогооблагаемый доход, не подлежащий удержанию, – процентный доход, дивиденды, доход от прироста капитала, доход от самостоятельной занятости, распределения индивидуальных пенсионных счетов ( IRA ) (включая некоторые пенсионные счета Roth )

- Поправки дохода — налоговый вычет для IRA , вычет для процентов по ссуде на обучение, расходы на алименты

- Постатейные вычеты или налоговые зачеты – медицинские расходы, налоги, расходы на выплату процентов, пожертвования благотворительным организациям, расходы по уходу за иждивенцем, налоговые зачеты за оплату учебы, налоговый зачет, выплачиваемый за ребенка, налоговый зачет за заработанный доход

Изменение удержания налогов

Для изменения вашего удержания налогов можно использовать результаты Средства оценки удержанного налога, чтобы определить, должны ли вы:

- Заполните новую Форму W -4, «Сертификат о налоговых скидках наемного работника при начислении удержаний из заработной платы» и отдайте ее своему работодателю.

- Заполните новую Форму W-4P , «Сертификат удержания налогов для платежей пенсии и аннуитета» (Английский) и отдайте ее своему работодателю.

- Сделайте дополнительные или ежеквартальные выплаты расчетной суммы налога Налоговому управлению США до конца года

Понимание удержания налогов

Какая заработная плата подлежит удержанию налогов

- Ваша обычная зарплата, комиссионные и отпускные.

- Возмещения и другие надбавки на расходы, выплачиваемые в соответствии с неподотчетным планом.

- Пенсии, премии, комиссионные, выигрыши в азартные игры и некоторые другие виды дохода.

Как рассчитать величину удержания налогов

Эта величина зависит от следующего:

- Сумма дохода, которую вы зарабатываете.

- Трех типов информации, которую вы даете своему работодателю в Формe W -4, «Сертификат о налоговых скидках наемного работника при начислении удержаний из заработной платы».

- Ваш налоговый статус: если удержание осуществляется по ставке для лиц, не состоящих в браке, или по более низкой ставке для лиц, состоящих в браке.

- Количество указанных налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников: каждая указанная налоговая скидка уменьшает величину удержания налога.

- Если вы удерживаете дополнительную величину: вы может запросить удержание дополнительной величины налога из каждой зарплаты.

Примечание. Вы должны указывать в Форме W–4 налоговый статус и свое количество налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников. Вы не можете указать только величину удержания налогов в долларах.

Какие налоги платит работодатель за работника

Компании и ИП платят налоги с прибыли, с земли, с транспорта и другие. Если у налогоплательщика есть работники, ему придется платить дополнительные платежи с выплачиваемых доходов. Какие налоги платит работодатель за работника, расскажем в данной статье.

Налоги

Работодатель — налоговый агент по отношению к своим работникам. Именно поэтому он обязан прежде всего платить налог на доходы физических лиц (НДФЛ).

- 13 % — такой процент берется с выплат работникам — резидентам РФ;

- 30 % — такой процент берется с выплат работникам — нерезидентам РФ.

Работник получает зарплату за минусом НДФЛ. То есть по сути это затраты сотрудника, а не работодателя. Работодатель несет затраты лишь на комиссию банку, которую последний удерживает за отправку платежных поручений.

Работник вправе уменьшить облагаемый доход, воспользовавшись налоговыми вычетами (гл. 23 НК РФ). Например, вычетом на ребенка. Кроме того, есть ряд выплат, которые и вовсе не облагаются НДФЛ (материальная помощь, некоторые компенсации и т.п.). Полный перечень необлагаемых доходов перечислен в ст. 217 НК РФ.

НДФЛ = (Месячный доход трудящегося — Налоговые вычеты) x Налоговая ставка

Допустим, оклад инженера Носова Т. Б. составляет в месяц 32 000 рублей. У работника есть ребенок, следовательно, Носову полагается вычет в размере 1 400 рублей.

НДФЛ = (32 000 — 1 400) х 13 % = 3 978 рублей.

Важно! Стандартные вычеты предоставляются работнику до момента, пока его совокупный доход не превысит 350 000 рублей (ст. 218 НК РФ).

Налог работодатель должен перечислять в ФНС в день выплаты заработной платы.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Взносы

Существенную долю затрат, связанных с выплатой заработной платы, составляют страховые взносы. Совокупная минимальная величина взносов равна 30,2 %.

В отличие от НДФЛ взносы уплачиваются не с заработной платы каждого работника, а с общего фонда оплаты труда.

Страховые взносы распределяются следующим образом:

- на обязательное пенсионное страхование — 22 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 %;

- на обязательное медицинское страхование — 5,1 %;

- на травматизм — от 0,2 до 8,5 %.

Тарифы взносов регулируются главой 34 НК РФ. Ставка взносов может меняться в зависимости от разных факторов:

- от категории работника (для иностранцев установлены иные значения);

- от вида деятельности (например, для IT-сферы тарифы взносов понижены);

- при достижении предельной величины базы для исчисления страховых взносов и т.п.

Основная часть взносов отчисляется в ФНС. Лишь взносы на травматизм работодатели направляют в ФСС.

Иногда работодатели предпочитают заключать вместо трудовых договоров договоры гражданско-правового характера (ГПХ), ошибочно полагая, что так существенно сэкономят на налогах. На самом деле в большинстве случаев выплаты по договорам ГПХ облагаются страховыми взносами. Единственный нюанс — с выплат по договорам ГПХ не нужно отчислять взносы на травматизм и на социальное страхование (пп. 2 п. 3 ст. 422 НК РФ) — но здесь экономия минимальная. НДФЛ платится в любом случае, так как компания является налоговым агентом при выплате доходов в пользу физлиц.

Случаи, когда выплаты по договорам ГПХ не облагаются взносами, перечислены в п. 4 ст. 420 НК РФ.

Пример расчета взносов. В недавно открывшейся фирме в штате только один директор Ситников А. А. Его оклад равен 45 800 рублей. Право на вычеты у директора отсутствует.

Рассчитаем НДФЛ: 45 800 х 13 % = 5 954 рубля.

На руки Ситников А. А. получит 39 846 рублей (45 800 — 5 954).

Каждый месяц при неизменных условиях нужно будет платить взносы в общей сумме 13 831,60 рубля:

Взносы на ОМС = 45 800 х 5,1 % =2 335,80 рубля

Взносы на ОПС = 45 800 х 22 % =10 076 рублей

Взносы на ОСС = 45 800 х 2,9 % =1 328,20 рубля

Взносы на травматизм = 45 800 х 0,2 % = 91,60 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Сколько налогов платит работодатель за работника?

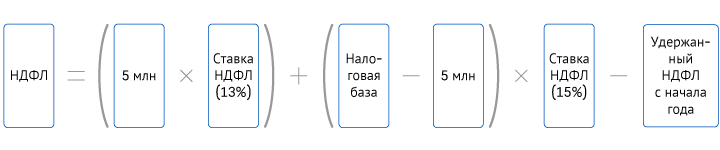

Работодатель выступает налоговым агентом по отношению к своим работникам. Он платит налог на доходы физических лиц (НДФЛ), который удерживается из зарплаты и составляет 13 % для резидентов РФ при доходах до 5 млн рублей, 15 % — с доходов резидентов РФ, превышающих 5 млн, и 30 % — для нерезидентов РФ.

В затраты по оплате труда входят страховые взносы, которые зависят от применяемого тарифа. Если права на пониженный тариф нет, то взносы на обязательное пенсионное страхование — 22 %; на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 %; на обязательное медицинское страхование — 5,1 %; на травматизм — от 0,2 до 8,5 %.

Что грозит за неуплату налогов за работника?

Организации, от которых налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из суммы дохода и уплатить налог в бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). При невыполнении этих обязательств следует привлечение к налоговой ответственности по ст. 123 НК РФ. Размер штрафа — 20 % неудержанной суммы. Также налоговому агенту могут быть начислены пени.

Сколько налогов платит работодатель за иностранного работника?

На процентную ставку подоходного налога влияет не гражданство, а статус налогоплательщика-иностранца. НДФЛ установлен в размере 13 % (15 % с доходов свыше 5 млн рублей) для резидентов РФ, а также для высококвалифицированных специалистов, для работающих по патенту, для работников, признанных беженцами. Для нерезидентов РФ — ставка 30 %. Нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ в размере 30 %. После приобретения работником статуса резидента производится перерасчет, далее ставка снижается до 13 %.

По какому договору можно не платить налоги за работника?

При сотрудничестве и заключении договора любого характера с физлицом без статуса самозанятого или оформленного ИП на работодателя возлагается обязанность платить НДФЛ и страховые взносы. Отменить эту обязанность нельзя даже документально, независимо от согласия самого работника. НДФЛ не платят только при договоре с самозанятым или ИП, а страховые взносы еще и при договоре имущественного характера (аренды, купли-продажи).

Как проверить платит ли работодатель налоги за работника?

Информация о том, платит ли работодатель налоги и взносы за работников, отражается в личном кабинете налогоплательщика-физлица. Для регистрации в нем физлица получают в ФНС логин и пароль. Сумма удержанного и перечисленного НДФЛ отображается в личном кабинете налогоплательщика в разделе «Доходы», в подразделе «Справки о доходах», а исчисленные страховые взносы на ОПС можно увидеть в подразделе «Расчеты по страховым взносам».

Правила выплаты заработной платы

11.00, 4 августа 2021

Заработная плата: порядок выплаты, налоги, сроки

Заработная плата, налог на доходы физических лиц (НДФЛ), единый социальный взнос (ЕСВ) и военный сбор (ВЗ) — все эти платежи придется заплатить работодателю, у которого сотрудники работают на условиях трудового договора.

Распространены случаи расчетов с сотрудниками, когда работодатели регистрируют их физическими лицами-предпринимателями и перечисляют им средства за оказанные услуги. В таком случае, налоги составят, например, 5% (в зависимости от системы налогообложения ФОТ).

В то же время, при выплате заработной платы приходится платить 18% НДФЛ, 22% ЕСВ и 1,5% ВС.

На официальном трудоустройстве с выплатой именно заработной платы настаивают более сознательные сотрудники: для начисления страхового стажа с целью получения будущих пенсионных выплат, получения трудового стажа для занятия определенных должностей и тому подобное.

И в этом случае работодателей, конечно, интересует вопрос, каким образом выплатить заработную плату, чтобы она не понесла слишком высоте налоговые платежи.

Предлагаем разобраться, какой минимальный размер заработной платы нужно выплачивать сотруднику, можно ли это сочетать с неофициальным выплатами «в конвертах» и какая ответственность предусмотрена для работодателей за нарушение требований трудового законодательства.

Минимальные размеры заработной платы

Минимальная заработная плата — это минимальный размер оплаты труда за выполненную сотрудником месячную (часовую) норму труда ( ст. 3 Закона Украины «Об оплате труда» ).

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю ( ст. 50 Кодекса законов о труде Украины (КЗоТ) .

На данный момент минимальная заработная плата в Украине составляет 6 000,00 грн. ( Ст. 8 Закона Украины «О государственном бюджете на 2021» ).

То есть, юридические лица и физические лица-предприниматели, которые используют наемный труд на условиях полного рабочего времени, должны ежемесячно начислять и выплачивать своим сотрудникам, как минимум, 6000,00 грн.

За несоблюдение этого правила, по состоянию на июль 2021, предусмотрен штраф в сумме 12 000,00 грн. (Ст. 265 КЗоТ).

Конечно, законом предусмотрены случаи, когда можно выплачивать заработную плату меньше минимальной — за фактически отработанное время, если человек оформлен на условиях неполного рабочего времени.

В почасовом размере минимальная заработная плата с 1 января 2021 составляет 36,11 грн. (Ст. 8 Закона Украины «О государственном бюджете на 2021»).

Однако, если речь идет о наиболее распространенной офисной работе с понедельника по пятницу с утра до вечера, нужно понимать, что 6 000,00 грн. — это минимум для сотрудника.

Периодичность и порядок выплаты заработной платы

Заработная плата должна выплачиваться:

— с промежутком времени, не превышающего шестнадцати календарных дней

— не позднее семи дней после окончания месяца, за который осуществляется выплата.

Иначе говоря, закон обязывает работодателей осуществлять оплату труда не одним платежом по окончании отработанного месяца, а гарантирует получение аванса перед выплатой всей суммы (ст. 115 КЗоТ и ст. 24 ЗУ «Об оплате труда»).

Например, если по июль 2021 сотруднику начислено к уплате 25 000,00 грн., то порядок расчета может быть таким:

22 июля — аванс в сумме 10 000,00 грн.

7 августа — заработная плата в сумме 15 000,00 грн.

Если дата выплаты совпадает с выходным днем, то согласно ст. 24 Закона Украины «Об оплате труда» заработная плата выплачивается накануне выходного дня.

При этом размер заработной платы за первую половину месяца должен быть не менее оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника.

Обращаем внимание, что еще в 2010 году тогдашнее Министерство труда и социальной политики Украины в письме от 09.12.2010 № 912/13/155-10 подчеркивало, что даже по заявлению сотрудника выплата заработной платы один раз в месяц является нарушением законодательства об оплате труда.

Кроме этого, в ст. 265 КЗоТ предусмотрен штраф за нарушение установленных сроков выплаты заработной платы сотрудникам — в трехкратном размере минимальной заработной платы, установленной законом на момент выявления нарушения (в настоящее время 18 000,00 грн.)

Налогообложение заработной платы

При каждой выплате заработной платы работодатель должен удерживать по каждому работнику налог на доходы физических лиц (НДФЛ) 18% и военный сбор (ВЗ) 1,5%.

То есть, «чистая» заработная плата выплачивается за минусом этих налогов.

Например, сотруднику начислено за полный отработанный месяц заработную плату в сумме 25 000,00 грн. В этом случае:

НДФЛ: 25 000,00 × 18% = 4 500,00 грн.

ВЗ: 25 000,00 × 1,5% = 375,00 грн.

Удержания из заработной платы = 4 875,00 грн (4 500,00 грн + 375,00 грн.).

К выплате сотруднику — 20 125,00 грн (25 000,00 грн. — 4 500,00 грн — 375,00 грн).

Также, каждый работодатель обязан начислять и уплачивать в бюджет единый социальный взнос (ЕСВ) в размере 22% от начисленной заработной платы (ст. ст. 7-8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование»).

ЕСВ: 25 000,00 × 22% = 5 500,00 грн.

ЕСВ не входит в систему налогообложения и уплачивается с целью обеспечения защиты прав застрахованных лиц на получение страховых выплат (больничный, несчастный случай на производстве, пенсионное страхование и так далее).

Можно ли всем сотрудникам выплачивать одинаковую заработную плату?

Отвечая на этот вопрос, следует вспомнить, что у каждого работодателя должно быть штатное расписание с указанием должностей, численности персонала и окладов по каждой должности (письмо Министерства социальной политики Украины от 25.04.2013 года № 336/13/155-13).

Оклад — это основная часть заработной платы, которая представляет собой вознаграждение за выполненную работу в соответствии с установленными нормами труда. Дополнительно к окладу могут выплачиваться доплаты, надбавки, премии, поощрительные и компенсационные выплаты (ст. 2 Закона Украины «Об оплате труда»). Все эти выплаты и составляют заработную плату.

Ч. 2 ст. 94 КЗоТ предусмотрено, что размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств сотрудника, результатов его труда и максимальным размером не ограничивается.

То есть, если в штатном расписании будут указаны должности: директор, заместитель директора, главный бухгалтер, юрист, помощник юриста, секретарь, и во всех этих должностей будет одинаковый оклад, то это будет противоречить ч. 2 ст. 94 КЗоТ.

При определении оклада нужно учитывать квалификацию каждого сотрудника, должностные обязанности, ответственность и другие факторы.

Если же для работодателя важным моментом является то, чтобы секретарь в определенном месяце получил заработную плату такую, как и юрист, то он может увеличить такую заработную плату за счет дополнительных выплат.

Вывод такой, чтобы в локальных нормативных актах работодателя были четко прописаны порядки и условия начисления всех видов дополнительных выплат (например, в зависимости от результатов работы).

Уведомление о размерах оплаты труда брутто/нетто

В соответствии со ст. 30 Закона Украины «Об оплате труда» при каждой выплате заработной платы работодатель должен сообщить сотруднику:

- общую сумму заработной платы с расшифровкой по видам выплат (брутто)

- размеры и основания отчислений из заработной платы;

- сумму заработной платы, причитающейся к выплате (нетто).

Как уже отмечалось, заработная плата может состоять из оклада, надбавок, доплат, премий, вознаграждений и других поощрительных, компенсационных и гарантийных выплат.

Кроме этого, с начисленной суммы заработной платы работодатель платит описанные выше налоги.

Поэтому, сумма начисленной заработной платы и сумма выплаченной заработной платы всегда будет отличаться.

Во избежание манипуляций со стороны работодателей, закон обязывает четко информировать сотрудника о всех видах выплат и отчислений.

В то же время, Министерство социальной политики Украины в письме от 20.10.2017 № 262/0/101-17 обращает внимание, что «четкой формы (вида) сообщение о размере заработной платы нормативно-правовыми актами не установлено. Как правило, на предприятии сотруднику при выплате заработной платы предоставляется расчетный лист о данных по суммам, которые принадлежат к выплате, и отчислений с них».

В связи с этим, рекомендуем на внутреннем уровне предприятия разработать и заполнять по каждой выплате по каждому сотруднику типовую форму документа, который будет содержать сведения о видах оплаты, суммах начислений, видах удержаний, сумм удержаний и конечную сумму, подлежащую выплате.

«Черная» зарплата: последствия для работодателя и сотрудника

Заработная плата «в конвертах» чаще всего выплачивается неоформленным сотрудникам. Бывают другие случаи, когда сотрудник работает на условиях трудового договора и одна часть заработной платы выплачивается официально, а другая часть — нет.

Сумма, полученная неофициально, говорит о том, что заработная плата не начисляется официально, с нее не платятся налоги и ЕСВ, сотрудник не получает никаких социальных гарантий, право на оплачиваемый отпуск, больничный, не начисляется страховой стаж и прочее.

То есть, это является моментом незащищенности и невозможности в будущем отстаивать свои права перед работодателем.

В то же время, для лиц, которые фактически используют наемный труд и выплачивают «черную» заработную плату, возможны следующие последствия:

- Штраф 60 000 гривен (по состоянию на январь-ноябрь 2021) за допуск сотрудника к работе без оформления трудового договора и выплату заработной платы (вознаграждения) без начисления и уплаты единого взноса на общеобязательное государственное социальное страхование и налогов (ст. 265 КЗоТ)

- Штраф от 51 до 85000 гривен или лишение права занимать определенные должности до трех лет за уклонение от уплаты НДФЛ и ВЗ лицом, которое обязано их платить, если эти деяния привели к фактическому не поступлению в бюджеты или государственные целевые фонды средств в значительных размерах (ст. 212 Уголовного кодекса Украины);

- Штраф от 17 до 68000 гривен или лишение права занимать определенные должности до трех лет за уклонение от уплаты единого взноса на общеобязательное государственное социальное страхование (ст. 212-1 Уголовного кодекса Украины).

Несмотря на то, что в Украине законодательство в труде давно не актуализировалось и содержит много неточностей, в случае возникновения споров, судебные органы почти всегда становятся на сторону сотрудника.

Возможно, для предприятий, имеющих ежемесячный доход в несколько миллионов, суммы штрафов кажутся незначительными. Но, если сотрудник пожалуется в Гоструда и у работодателя будет проведена проверка, то в ходе нее можно обнаружить много нарушений трудового законодательства, имеющих более серьезные последствия.

Поэтому, при ведении кадровой работы, предлагаем соблюдать правила законодательства и следить за разъяснением уполномоченных органов.

Как рассчитать НДФЛ и страховые взносы

Налог на доходы физических лиц (НДФЛ) удерживается с доходов, полученных физлицом: зарплата, дивиденды учредителям или материальная выгода от экономии на процентах по займу и других. Организации или индивидуальные предприниматели удерживают НДФЛ со своих работников и перечисляют его в налоговую.

Для расчета НДФЛ используются различные налоговые ставки. Они зависят от видов доходов и налогового статуса работника: резидент РФ или нерезидент.

Ставки для резидентов

- 13% — от зарплаты и других доходов, кроме облагаемых по ставке 15% и 35%;

Ставки для нерезидентов

- 13% — от зарплаты не более 5 млн. для иностранцев на патенте, высококвалифицированных специалистов, беженцев и получивших временное убежище в РФ, граждан из ЕАЭС, членов экипажей судов под Государственным флагом РФ, участников Государственной программы по оказанию создействия добровольному переселению в Россию соотечественников;

- 15% — от зарплаты более 5 млн. для вышеперечисленных категорий иностранцев;

- 30% — для других категорий иностранцев и для других доходов нерезидентов.

Дивиденды резидентов до 5 млн. облагаются по ставке 13%, свыше 5 млн. по ставке 15%. Для нерезидентов вся сумма дивидендов облагается по ставке 15%.

В СБИС НДФЛ рассчитывается автоматически по данным о доходах, налоговых вычетах и налоговых льготах по каждой налоговой базе отдельно. В расчетном листке сотрудника будет указана сумма дохода, облагаемая налогом, объем и виды предоставленных льгот и вычетов, а также сумма удержания по НДФЛ.

Рассмотрим, как рассчитывается НДФЛ:

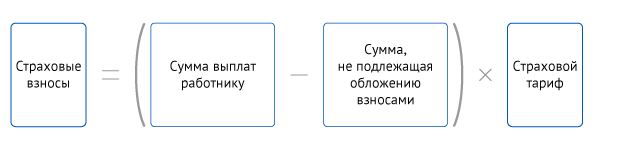

Страховые взносы — это обязательные платежи в бюджет по всем видам обязательного социального страхования ваших работников. Сотрудники, за которых уплачены страховые взносы, могут обратиться к врачу, получить компенсацию за больничный или декрет, а по окончании трудоспособного возраста получать пенсию.

Работодатели должны ежемесячно рассчитывать страховые взносы по каждому сотруднику. Индивидуальные предприниматели платят страховые взносы сами за себя.

Порядок расчета взносов по всем видам страхования общий.

- По каждому виду соцстрахования СБИС ежемесячно определяет базу нарастающим итогом. Она рассчитывается как сумма выплат в пользу работника минус суммы, не подлежащие обложению взносами.

- База умножается на тариф при условии, что лимит не превышен.

- Из получившейся суммы СБИС вычитает взносы, начисленные ранее в этом году. Разница перечисляется в бюджет.

Рассмотрим расчет страхового взноса на примере .

Подоходный налог с зарплаты

Зарплата — зачастую единственный вид дохода у многих россиян. И каждый, кто хоть раз получал зарплату, знает, что часть от своего дохода он отдает в бюджет государства. Налог “забирают” в размере 13 процентов от зарплаты. Но даже те, кто заработную плату не получает, но имеют другой доход, должны платить этот налог. Расскажем, кто, когда и почему должен платить подоходный налог, все ли доходы им облагаются и как рассчитывается НДФЛ.

Кто платит подоходный налог?

НДФЛ с зарплаты — это налог на доходы физических лиц, который платят все граждане, которые официально трудоустроены и получают ”белую” зарплату.

Как правило, подоходный налог с заработной платы рассчитывает и удерживает бухгалтер в компании, где вы работаете..

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%.

Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р. 6500 р — это НДФЛ, который удерживается из вашего дохода ежемесячно.

С каких доходов надо платить НДФЛ?

Облагается НДФЛ-ом любой ваш доход. Есть некоторые исключения, когда платить НДФЛ с дохода не надо. Эти случаи указаны в Налоговом кодексе. Например, это государственные пособия, алименты, доходы, получаемые по наследству и другие.

По каждому виду дохода действуют разные ставки, среди них:

- 13% НДФЛ работодатели вычитают из зарплаты, и столько же вы заплатите сами с иного дохода, например, с продажи квартиры

- 35% НДФЛ — если выиграете в лотерею или получите приз по результатам конкурса, проводимых в целях рекламы товаров, работ, услуг

Запомните основную ставку НДФЛ — 13%, это налог с зарплаты в России. По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

Как рассчитывается НДФЛ с заработной платы?

Самый простой пример расчета подоходного налога из заработной платы мы привели выше. От размера оклада вычитается 13% НДФЛ.

Но государство дает возможность уменьшить сумму налога, которая вычитается из заработной платы и пойдет в бюджет. Это называется налоговым вычетом. Вычет уменьшает налогооблагаемую базу. С помощью вычета можно либо получить возврат налога одной суммой, либо уменьшить налог к уплате. Но право на налоговый вычет имеют не все и не всегда.

Вот самые популярные вычеты:

- стандартный (на самого сотрудника и на его ребенка(детей))

- социальный (на лечение, обучение, благотворительность и др)

- имущественный (за покупку и продажу имущества)

- инвестиционный (в размере положительного финансового результата от продажи ценных бумаг на ИИС и по взносам на ИИС)

Приведем на примерах, как “работают” стандартный и социальный вычеты:

- Стандартный вычет на детей предоставляется в размере:

- 1 400 р. — за первого ребенка и второго ребенка

- 3 000 р.- за третьего и каждого последующего ребенка

Также дополнительно можно получить:

- 6 000 р. – опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

- 12 000 р. — родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Вот пример расчета подоходного налога с заработной платы с учетом налогового вычета.

ПРИМЕР

Семья Орловых — многодетная. У них четверо детей (18, 10, 5 и 2 года). Отец работает (его оклад — 50 000 р.). Он может через своего работодателя получить налоговую льготу по НДФЛ в размере — 8 800 р.:

- на первого и второго — 2800 р. (1400 *2)

- на третьего и четвертого — 6 000 р. (3000 *2).

Значит, если отец оформляет налоговую льготу он будет получать заработную плату на руки в размере — 44 644 р.

Как это рассчитывается?

1 шаг — 50 000 — 8 800 (налоговый вычет) = 41200,

2 шаг — 41 200*13% НДФЛ = 5356 р,

3 шаг — 50 000 — 5356 = 44 644.

Если бы налогового вычета у него не было, он получал бы на руки — 43 500 р. (50 000 -13%). А с вычетом его “прибавка” к заработной плате = 1144 р.

- Социальный налоговый вычет ограничен 120 000 р., то есть вернуть можно 13% от этой суммы — 15 600 р. Исключение — только дорогостоящее лечение и обучение детей. Если получать вычет через работодателя (уменьшая налогооблагаемую базу), то каждый месяц бухгалтер и вовсе не будет с вашей зарплаты удерживать подоходный налог. Но до того месяца, пока вы не “выберите” сумму возврата.

ПРИМЕР

У Удалова И.И. зарплата 50 000 р., за вычетом НДФЛ (6 500 р) он получает на руки 43 500 р. Он заплатил за лекарства 130 000 р. Ему полагается социальный налоговый вычет в размере 120 000 р (помним про ограничение суммы). Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее. Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Вернуть подоходный налог с заработной платы можно за последние 3 года с момента возникновения права на вычет. Но делать это нужно только через налоговую инспекцию. Потому что у работодателя возврат НДФЛ можно получить только за текущий год.

Подоходный налог: когда надо заплатить?

Подоходный налог из заработной платы рассчитывается и уплачивается вашим работодателем ежемесячно с суммы вашего дохода. Вам не нужно даже задумываться о сроках уплаты и держать это в голове. Все, что вы получили на руки или на карту, уже посчитано за минусом НДФЛ.

А в случае когда вы не работаете, но получаете доход, облагаемый налогом, вы должны отчитываться и уплачивать налог самостоятельно. Например, если вы продали имущество, сдавали квартиру в аренду или имели другой доход, то вы должны подать декларацию и заплатить рассчитанный налог.

Чтобы отчитаться, вы обязаны подать в налоговую инспекцию заполненную декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за тем, когда вы получили доход.

Срок уплаты НДФЛ другой — не позднее 15 июля. То есть сначала подаете декларацию (до 30 апреля), а потом платите (до 15 июля).

Пример

Гражданка Петрова сдает свою квартиру в аренду и получает ежемесячный доход в размере 40 000 р. Весь 2020 год она получала доход с аренды, значит, за год она “заработала” — 480 000 р. Петрова должна подать декларацию о своих доходах за 2020 год до 30 апреля 2021 года и указать в ней всю сумму дохода. Рассчитанный НДФЛ по декларации Петрова должна заплатить до 15 июля 2021 года.

Теперь вы знаете что такое подоходный налог с зарплаты, кто его платит и как он рассчитывается. Обязательно сохраните эту статью себе в избранное, чтобы прочитать в свободное время.