Как выбрать систему налогообложения для ООО

От выбора системы налогообложения зависит размер налогов, график сдачи отчетности и даже способ ведения бухгалтерского учета. Расскажем, как выбрать налоговый режим, оптимальный для вашей организации.

Ведите бухгалтерский учет ООО и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию. Для новых ООО — дарим 3 месяца отчетности в подарок!

Общая система налогообложения

Если при регистрации ООО (или в установленные сроки после нее) вы не подали уведомление о применении одного из специальных режимов, новому ООО автоматически назначат общую систему налогообложения (ОСНО). Она доступна всем организациям и предпринимателям без каких-либо ограничений по видам деятельности, количеству сотрудников, сумме выручки и пр.

Организации, применяющие ОСНО, платят общие налоги и сдают по ним отчетность:

Объект налогообложения — недвижимое имущество организации (с 01.01.2019 движимое имущество не облагается налогом). Ставка налога устанавливается субъектом РФ, но не превышает 2,2%.

Платится с разницы между доходами и расходами. Ставка — 20%: 3% перечисляется в федеральный бюджет, 17% — в региональный. Регионы имеют право снизить ставку для некоторых компаний до 12,5%.

В общем случае НДС облагается выручка от реализации. Ставка налога в 2021 году 20 % (по льготным видам товаров и услуг ставка 10% и даже 0%). Сумма налога уменьшается на НДС, включенный в расчеты с поставщиками.

Основной плюс: работающим с НДС крупным организациям выгоднее работать с поставщиками, которые тоже платят НДС. Тогда между вами и конкурентом, применяющим УСН, крупный заказчик выберет вас — при равных условиях.

В остальном для небольшого начинающего бизнеса ОСНО, как правило, невыгодна и сложна:

- ФНС предъявляет строгие требования к отчетности по НДС;

- расчет налогов непрост, особенно НДС;

- много отчетов, которые приходится часто готовить;

- налоговая нагрузка при ОСН выше, чем на других режимах.

Для ООО, которое не оказывает услуг большим фирмам и не имеет огромных масштабов, больше подойдет другой режим налогообложения.

Если вы планируете расширять бизнес — получать больше 200 млн рублей выручки в год или нанять больше 130 сотрудников — ОСНО тоже подойдет. Но перейти на этот режим лучше не сразу, а позже, когда станет понятно, что в ограничения других налоговых систем вы уже не укладываетесь.

Упрощенная система налогообложения

Ведите бухгалтерский учет ООО и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию. Для новых ООО — дарим 3 месяца отчетности в подарок!

Упрощенная система налогообложения (УСН) — специальный налоговый режим для организаций малого и среднего бизнеса. Его цель — снизить налоговую нагрузку и упростить ведение учета:

платите один налог вместо трех (НДФЛ/налог на прибыль, НДС, налог на имущество);

платите один налог вместо трех (НДФЛ/налог на прибыль, НДС, налог на имущество);- перечисляйте налог один раз в квартал;

- готовьте и сдавайте отчетность один раз в год.

Особенность всех спецрежимов в том, что на них может встать не каждый желающий. Для применения УСН есть ограничения:

- по виду деятельности: УСН не могут применять банки, страховые компании, нотариусы, инвестиционные и негосударственные пенсионные фонды и ряд других организаций. Нельзя применять УСН компаниям с филиалами и представительствами.

- меньше 130 сотрудников;

- меньше 200 млн рублей выручки с начала года;

- доля участия других юрлиц не больше 25%;

- доходы за 9 месяцев не превышают 112,5 млн рублей;

- остаточная стоимость ОС не более 150 млн рублей.

У УСН есть два варианта объекта налогообложения. Для конкретной организации можно выбрать наиболее выгодный вариант.

УСН «доходы» — налог надо платить с суммы доходов, перечисленных в статье 346.15 НК РФ. Расходы учитывать нельзя совсем, но можно уменьшить сумму налога на уплаченные страховые взносы. Ставки зависят от выручки и количества сотрудников:

- 0 — 6 % — при доходах до 150 млн рублей и средней численности сотрудников до 100 человек

- 8 % — при доходах от 150 до 200 млн рублей и средней численности сотрудников от 100 до 130 человек

УСН «доходы минус расходы» — налог уплачивается с разницы между доходами, перечисленными в статье 346.15 НК РФ, и расходами, перечисленными в статье 346.16 НК РФ. Ставки тоже могут быть разными:

- 3—15 % — при доходах до 150 млн рублей и средней численности сотрудников до 100 человек

- 20 % — при доходах от 150 до 200 млн рублей и средней численности сотрудников от 100 до 130 человек.

Пример. ООО «Чеширский кот» за месяц заработало 1 000 000 рублей и потратило 500 000 рублей.

В случае применения УСН «Доходы» 6% налог составит 1 000 000 * 6% = 60 000 рублей.

Если ООО выбрало вариант «Доходы минус расходы» и в регионе действует обычная (не льготная) ставка 15%, налог составит (1 000 000 — 500 000) * 15% = 75 000 рублей.

Расчеты показывают

- Если расходы организации меньше 60% от доходов (или расходы сложно подтвердить документами), то выгоднее первый вариант (доходы по ставке 6%).

- Если расходы превышают 60% от дохода (и при этом удовлетворяют требованиям, приведенным в ст. 346.16 гл. 26.2 налогового кодекса), то оптимален второй вариант (доходы минус расходы, 15%).

Нельзя применять две ставки одновременно или чередовать их в рамках года. Выберите одну из них и подайте уведомление по форме 26.2-1 (в двух экземплярах) при регистрации ООО или в течение 30 дней после регистрации.

Можно изменить систему налогообложения на следующий год, подав уведомление до 31 декабря текущего года.

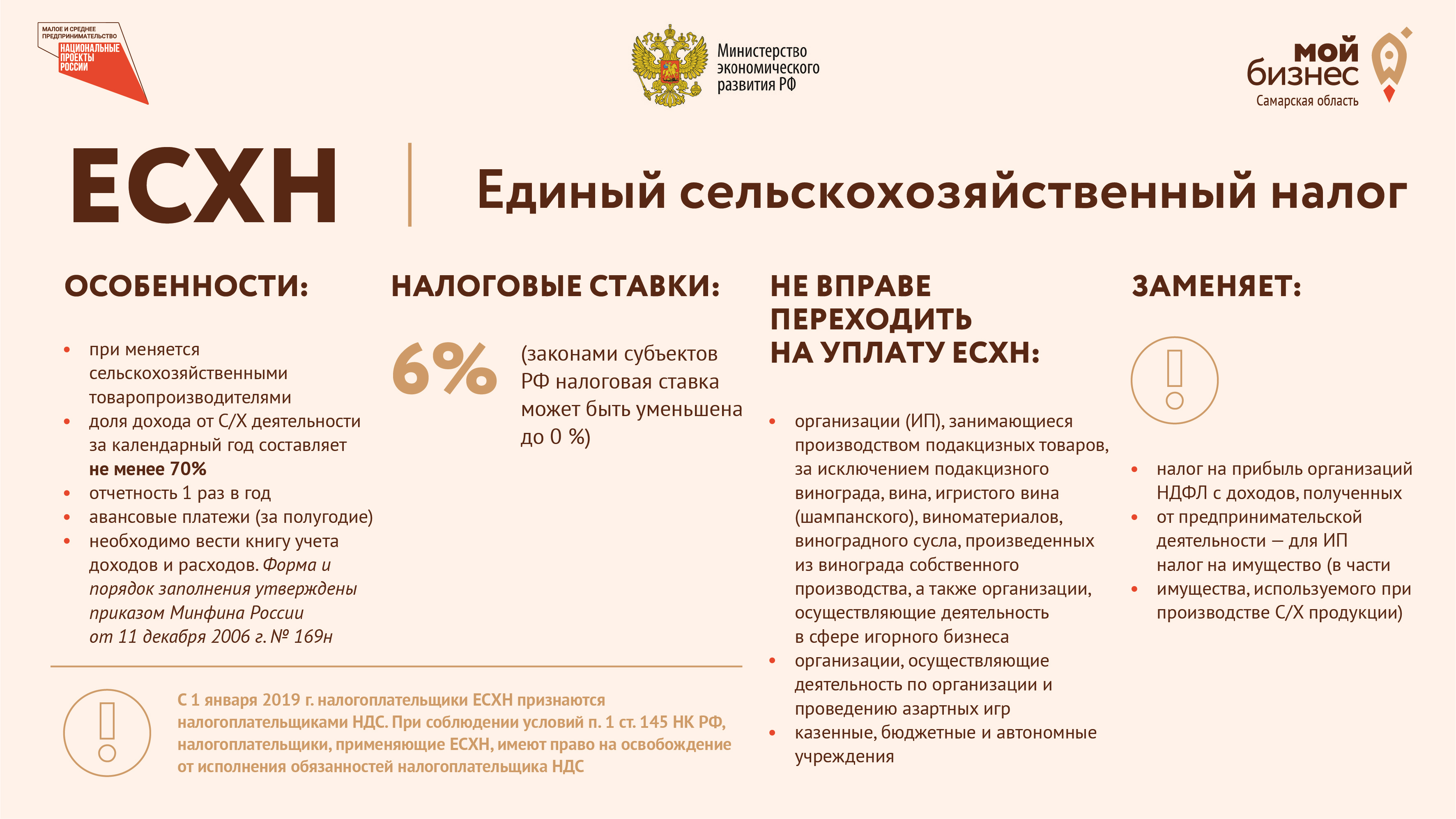

Единый сельскохозяйственный налог (ЕСХН) по расчету похож на УСН. Этот режим налогообложения предназначен для организаций, у которых доход на 70% и больше состоит из доходов от сельскохозяйственного производства. Его нельзя применять для производства подакцизных товаров (кроме винограда, вина, шампанского, виноматериалов и сусла из винограда собственного производства), проведения азартных игр.

Преимущества ЕСХН те же, что и у упрощенной системы налогообложения:

- пониженная налоговая нагрузка — не надо платить налог на прибыль и налог на имущество, используемое при производстве, переработке и реализации сельхозпродукции, а также при оказании услуг сельскохозяйственными товаропроизводителями.

- один отчёт по итогам года и два авансовых платежа по итогам полугодий.

Недостатки тоже типичные: ограничения по видам деятельности, масштабам организации и другим показателям.

Ставка ЕСХН — от 0 до 6% с доходов, уменьшенных на ограниченный перечень расходов. Если вы занимаетесь сельским хозяйством, то ЕСХН наверняка окажется наиболее выгодным режимом для вас, так как сумма налога к уплате будет значительно ниже, чем на ОСНО или УСН.

НДС на ЕСХН платить нужно, но можно получить освобождение, если выполнить условия — сумма дохода от реализации товаров (работ, услуг) без учета НДС не превышает 70 млн рублей в течение 2021 года.

Совмещение налоговых режимов

Ведите бухгалтерский учет ООО и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию. Для новых ООО — дарим 3 месяца отчетности в подарок!

Если организация занимается двумя или более видами деятельности, то государство дает ей право совмещать несколько налоговых режимов. После отмены ЕНВД у организаций осталось всего два варианта совмещения: ОСНО и ЕСХН, УСН и ЕСХН. Общую и упрощенную системы налогообложения совмещать нельзя, подробнее о причинах этого в статье «Совмещение УСН и ОСНО».

Ответ на вопрос, стоит ли совмещать налоговые режимы, зависит от того, как это поможет снизить налоговую нагрузку. Нередко такой вариант оказывается выгоднее, чем работа на одной системе. Но совмещение режимов значительно усложняет учет. По каждому режиму придется отдельно учитывать доходы и расходы, разделять имущество и персонал, а также готовить и сдавать в два раза больше отчетов.

Налог на профессиональный доход для ООО

С 1 июля 2020 года по всей России действует налоговый режим для самозанятых — налог на профессиональный доход. Этот режим должен помочь всем желающим легализовать свои доходы с минимальными потерями. Ставка налога для самозанятых:

- 4% — для работающих с физлицами;

- 6% — для работающих с юрлицами и ИП.

Самозанятым совсем не придется покупать кассы, сдавать декларации и считать налоги, все платежи рассчитываются автоматически. Но, к сожалению, для организаций любой формы, будь то ООО или АО, этот режим недоступен. На него могут перейти только ИП и физлица.

Ведите бухгалтерский учет ООО и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Отмена ЕНВД: на какую систему налогообложения перейти?

макеты345-115.jpg 1.37 MB

макеты345-115.jpg 1.37 MB

С 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС.

В случае, если предприниматель не определится с режимом и не направит заявление в налоговую, его автоматически переведут на общую систему налогообложения. Она подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит — повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Чтобы определить оптимальный налоговый режим рекомендуем воспользоваться информационным сервисом, размещенным на сайте ФНС России.

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

- Упрощенная система налогообложения (подходит для ИП и ООО)

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

Упрощенная система налогообложения (УСН) — самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица.

В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%.

Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

Примерный размер уплачиваемых налогов на упрощенной системе налогообложения можно рассчитать по ссылке.

Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников.

НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами.

При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.

Патентную систему налогообложения (ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей 15 человек. Размер налога составляет 6%.

Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

На уплату единого сельскохозяйственного налога могут перейти организации и индивидуальные предприниматели (ИП), у которых доля дохода от сельскохозяйственной деятельности за календарный год составляет не менее 70%. Налоговая ставка составляет 6% от годового дохода, уменьшенного на сумму расходов.

Организации (ИП), занимающиеся производством подакцизных товаров, не имеют права переходить на ЕСХН. Исключение сделали лишь для производителей подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Кроме того, специальным налоговым режимом не смогут воспользоваться представители сферы игорного бизнеса.

макеты345-117.jpg 1.72 MB

макеты345-117.jpg 1.72 MB

Как перейти с ЕНВД на выбранный режим налогообложения?

Чтобы перейти на УСН или ЕСХН предпринимателям необходимо предоставить уведомление по требуемой форме (№ 26.2-1 и № 26.1-1 соответственно) в налоговый орган по месту жительства ИП (или по месту нахождения организации).

Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей размещаем эти методические пособия. Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!

Какую систему налогообложения выбрать для ИП

Решение о начале предпринимательской деятельности потребует от будущего бизнесмена принятия ответственных решений уже в начале пути. Независимо от того, какой способ регистрации ИП вы изберете (через Госуслуги, самостоятельно придете в ИФНС или доверите регистрацию аутсорсинговой компании), о системе налогообложения необходимо подумать заранее. Чтобы не ошибиться с выбором, необходимо взвесить плюсы и минусы каждого вида.

Единый налог на вмененный доход (ЕНВД)

Следует сразу упомянуть, что виды деятельности, попадающие под ЕНВД, ограничены. К тому же местные власти могут еще уменьшить данный список по своему усмотрению.

Виды предпринимательской деятельности, попадающие под единый налог на вмененный доход, согласно Налоговому кодексу:

- Бытовые услуги;

- Ветеринарные услуги;

- Услуги по авторемонту, автообслуживанию и автомойке;

- Услуги по аренде автостоянок;

- Транспортные автоперевозки грузов и пассажиров;

- Розничная торговля;

- Услуги общественного питания;

- Распространение и размещение наружной рекламы и рекламы на транспорте;

- Сдача жилых помещений для временного проживания;

- Сдача в аренду торговых площадей и земельных участков.

Но данный перечень имеет большие ограничения. Например, автопарк не может состоять из более 20 машин. Торговые площади и залы обслуживания посетителей для системы общепита – не более 150 кв.м. арендные площади – не более 500 кв.м. средняя численность сотрудников – менее 100 человек.

Выбирая ЕНВД необходимо дополнительно уточнить, попадает ли ваш вид деятельности под данное налогообложение в вашем регионе. Заявление о переходе на «вмененку» подается в течение 5 суток со дня регистрации.

Плюсы и минусы ЕНВД

Самым большим преимуществом единого налога на вмененную деятельность является отсутствие учета и легкая сдача налоговой отчетности. Благодаря чему предприниматель экономит средства на содержание в штате главного бухгалтера.

ИП по ЕНВД освобождаются от уплаты НДС, НДФЛ и других налогов (на землю, имущество, транспорт). В Пенсионный фонд, Фонд социального страхования налоги выплачиваются на общих основаниях. Сумма выплаченных налогов во внебюджетные фонды возмещается для предпринимателя в полном объеме, для наемных работников в размере 50%.

Легкая отчетность представляет собой подачу налоговой декларации в районную инспекцию за отчетный период – квартал.

К недостаткам можно отнести фиксированную сумму налогообложения. В неблагоприятный период при низком доходе, налог придется выплатить в полном объеме.

Упрощенная система налогообложения (УСН)

Заявление о принятии УСН прилагается предпринимателем к заявлению на регистрацию. Очень важно не допустить ошибку, иначе переход на выбранную систему будет возможен только со следующего календарного года.

Для усредненной системы налогообложения также существует ряд ограничений. Совокупный годовой доход не должен превышать 60 млн руб., а средняя численность сотрудников – 100 человек.

Существуют ограничения и по видам деятельности. Для следующего перечня УСН не предусмотрена:

- Банковские услуги;

- Страховые услуги;

- Бюджетные организации;

- Внебюджетные фонды;

- Ломбарды;

- Производство подакцизной продукции;

- Игорный бизнес;

- Жилищно-коммунальные компании.

Плюсы и минусы УСН

Есть возможность выбрать более удобный для себя вид исчисления налогов: платить 6% со всех доходов, либо 15% с доходов за вычетом расходов. Предприниматели при УСН освобождаются от НДС, НДФЛ и налога на имущество. Налоги в ПФ, ФСС выплачиваются в пределах исчисленных сумм.

Легкая налоговая отчетность подается 1 раз в год по единой форме КНД 1152017. Бухгалтерский учет сводится к ведению книги доходов и расходов.

При превышении суммы общегодового дохода сверх 60 млн руб. придется заплатить налог на прибыль + пени.

Предприниматели, которые платят 15% с разницы доходов и расходов не все расходы могут документально доказать (представительские расходы, за банковское обслуживание, потери с брака и многое другое).

Нельзя открывать филиалы и представительства.

Общая система налогообложения (ОСНО)

Если при регистрации или в пятидневный срок после нее не было подано заявление на принятие ЕНВД или УСН, предпринимателю автоматически присваивается ОСНО. Эта система налогообложения предусматривает уплату НДС ( по ставкам 10 или 18%), налога на доходы физических лиц (13% — на резидентов России и 30% — не резидентов), имущество (устанавливается региональной властью, но не более 2,2%), прибыль (20%, из них 2% идет в федеральный бюджет и 2% — в региональный), во внебюджетные фонды (фиксированная сумма).

Плюсы и минусы ОСНО

Более сложная система бухгалтерской отчетности может поставить в тупик человека без соответствующего опыта или образования. Требуется обязательное ведение Книги учета доходов и расходов, она отражает деятельность предпринимателя за отчетный период. Необходимость хранить первичные бухгалтерские документы не менее 4 лет. Ежеквартально подаются декларации по НДС. Помимо этого подается ежегодная декларация по НДФЛ и сведения о средней численности работников. Все это потребует расходов на штатную бухгалтерскую единицу, программное обеспечение для ведения учета.

Предприниматель, выплачивающий НДС, более привлекателен для контрагентов, которые облагаются налогом на добавочную стоимость. В этом случае НДС принимается к вычету.

Большим преимуществом общей системы налогообложения является возможность избежать выплаты налога на прибыль в убыточный период, а также уменьшить налоговые вычеты на сумму убытков в следующий отчетный период.

Отсутствуют ограничения по видам деятельности, количеству сотрудников, доходу и другие.

Из проведенного анализа видно, что не существует самого лучшего и удобного налогообложения для всех. Каждый вид имеет свои положительные и отрицательные стороны. Поэтому необходимо осмыслить предполагаемую деятельность и сделать выбор.

Какую систему налогообложения выбрать ООО

Марина Баландина, профессиональный бухгалтер

Система налогообложения определяет сумму налогов к уплате. Чтобы оптимизировать налоговую нагрузку, вы вправе сменить налоговый режим со следующего года. Но иногда смена налогового режима — не право, а вынужденный шаг. Например, в связи с отменой ЕНВД с 2021 года все «вмененщики» обязаны перейти на другую систему налогообложения. Какую? Это главный вопрос, который нужно решить в самое ближайшее время. Ответ на него вы найдете в этой статье.

Что вы узнаете

- Обзор систем налогообложения

- Налоги, уплачиваемые на любой системе

- Упрощенная система налогообложения

- ЕСХН

- Общая система налогообложения

- Налоговый учет ООО

Обзор систем налогообложения

С 2021 года организации вправе применять одну из следующих систем налогообложения:

- Упрощенная система налогообложения (УСН).

- Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

- Общая система налогообложения (ОСНО).

Чтобы было проще сориентироваться, вот подсказка, какую систему налогообложения выбрать ООО:

- ЕСХН (самый выгодный), если выполняются требования;

- УСН «Доходы минус расходы», если:

- доля расходов более 60% (более 80%, если расходы на оплату труда более 10% выручки),

- все расходы документально подтверждены, входят в перечень.

- УСН «Доходы», если:

- расходы менее 60% доходов,

- большая часть расходов не подтверждена документально («серая» зарплата, аренда у физлиц без документов и т.п.).

- ОСНО, если:

- превышены ограничения для УСН,

- покупателям нужны отгрузки с НДС,

- низкая рентабельность, все расходы с НДС и документально подтверждены.

Но прежде чем сделать окончательный выбор, рассчитайте налоги на каждой системе конкретно для Вашей организации.

Налоги, уплачиваемые на любой системе

Есть налоги, которые придется платить независимо от выбранной системы налогообложения (при наличии объектов налогообложения):

- страховые взносы и НДФЛ с выплат работникам;

- транспортный налог;

- земельный налог;

- водный налог;

- налог на добычу полезных ископаемых;

- сбор за пользование объектами животного мира и водных биологических ресурсов;

- торговый сбор (кроме ЕСХН).

Обязанность применять онлайн-кассу также не зависит от системы налогообложения. Не применять ККТ можно только при осуществлении отдельных видов деятельности.

Упрощенная система налогообложения

Применять УСН можно только при соблюдении следующих требований:

- Средняя численность работников не более 130 человек.

- Доходы за 9 месяцев не превышают 112,5 млн руб. (чтобы перейти на УСН).

- Доходы за год не превышают 200 млн руб. (чтобы остаться на УСН).

Виды деятельности, по которым УСН не применяется:

- производство подакцизных товаров (кроме вина);

- добыча и реализация полезных ископаемых;

- организация и проведение азартных игр;

- ломбарды, микрофинансовые организации;

- частнопрактикующие нотариусы, адвокаты.

Для применения УСН нужно подать уведомление в налоговую инспекцию до 31 декабря года, предшествующего переходу на УСН (или в течение 30 дней с момента регистрации для вновь созданных ООО). Подать уведомление легко с помощью СБИС.

Налоги

- Единый налог при УСН.

Налоговая отчетность

- Декларация по УСН — по году.

Особенности

- Обязанность вести Книгу учета доходов и расходов.

- Доходы и расходы учитываются по кассовому методу.

Например, покупатель заплатил аванс 20.10.20, но акт об оказании услуг с ним будет подписан только в январе 2021. Доходы для расчета налога по УСН будут признаны в сумме аванса в 4 квартале 2020 года (на дату оплаты). - Обязанность уплачивать НДС и сдавать декларацию — при выставлении счетов-фактур с НДС, аренде государственного имущества, приобретении товаров (работ, услуг) у иностранных лиц, а также при импорте товаров.

- Обязанность уплачивать налог на имущество и сдавать декларацию в отношении недвижимого имущества, облагаемого по кадастровой стоимости.

УСН «Доходы»

Размер единого налога при УСН:

- 6% с доходов, если доходы не более 150 млн руб. и численность сотрудников не более 100 человек;

- 8% с доходов, если доходы 150-200 млн руб. и численность 101-130 человек.

Ставки могут быть снижены законом субъекта РФ до 0%.

Исчисленный налог можно уменьшить до 50% — на сумму выплаченных пособий и страховых взносов в ПФР, ФФОМС, ФСС.

Пример уменьшения налога на страховые взносы

Плюсы и минусы УСН «Доходы»

УСН «Доходы-расходы»

Размер единого налога:

- 15% с прибыли, если доходы не более 150 млн руб. и численность сотрудников не более 100 человек;

- 20% с прибыли, если доходы 150-200 млн руб. и численность 101-130 человек.

Ставки могут быть снижены законом субъекта РФ до 0%.

Минимальный налог 1% с доходов.

Пример расчета минимального налога

Уплата — поквартально. Но если по итогам квартала получен убыток, платить не нужно. Минимальный налог (1% с доходов) уплачивается по итогам года.

Особенности

Перечень расходов при УСН «Доходы-расходы» ограничен. Расходы, которые не входят в перечень, учесть нельзя (рискованно), например:

- представительские расходы (проведение переговоров с партнерами);

- расходы на обеспечение нормальных условий труда работников (покупка питьевой воды в офис);

- расходы на подписку на газеты, журналы.

Порядок принятия расходов при УСН «Доходы-расходы»

- Услуги, работы — оплачены и приняты (подписан акт) (аванс поставщику нельзя принять в расходы).

- Товары — оплачены, приняты, реализованы.

- Материалы — оплачены и приняты к учету.

- Основные средства — оплачены и введены в эксплуатацию (учитываются равномерно в течение года).

- Заработная плата, взносы — начислены и выплачены (аванс по зарплате нельзя принять к расходам).

Плюсы и минусы УСН «Доходы-расходы»

Что выбрать — УСН «Доходы» или «Доходы-расходы»

В уведомлении о применении УСН нужно указать объект: «Доходы» или «Доходы-расходы». Сменить его можно будет только через год.

Главный критерий выбора объекта УСН — доля расходов в выручке. УСН «Доходы-расходы» будет выгодна, если доля расходов более 60% (или 80%, если расходы на оплату труда более 10% выручки).

Пример выбора объекта при УСН

Понятная онлайн-бухгалтерия для «упрощенки»

ЕСХН могут применять только организации, у которых доля доходов от реализации сельскохозяйственной продукции собственного производства (от оказания сельскохозяйственных услуг) не менее 70%.

ЕСХН не вправе применять производители подакцизных товаров, представители игорного бизнеса.

Чтобы перейти на ЕСХН со следующего года, нужно подать уведомление до конца текущего года (или в течение 30 дней с момента регистрации ООО). Подать уведомление без потерь времени и визита в налоговую Вы можете через СБИС.

Налоги

- Единый сельскохозяйственный налог — 6% с прибыли.

Льготные ставки до 0% устанавливает региональное законодательство.

Уплата налога — по полугодиям.

- НДС — 10%, 20% с выручки (без учета НДС).

Можно воспользоваться освобождением от НДС:

- если заявление на освобождение подается в том же году, с которого организация применяет ЕСХН;

- если доходы от деятельности на ЕСХН за предыдущий год не превысили лимит (за 2020 год не более 80 млн руб., за 2021 не более 70 млн руб., за 2022 и последующие годы — не более 60 млн руб.).

Налоговая отчетность

- Налоговая декларация по ЕСХН — по году.

- Налоговая декларация по НДС (если нет освобождения) — поквартально. Сдается только в электронном виде.

Особенности

- Доходы и расходы признаются по кассовому методу.

Плюсы и минусы ЕСХН

Общая система налогообложения

Ограничений для применения общей системы нет. Уведомлять налоговую о применении ОСНО не требуется.

Налоги

- Налог на прибыль организаций — 20% прибыли (доходы — расходы). Если получен убыток, платить не нужно.

Пониженные ставки для отдельных категорий налогоплательщиков устанавливает НК РФ и региональное законодательство.

Уплата — помесячно. Можно уплачивать поквартально, если доходы не более 15 млн рублей за квартал.

Организации, у которых выручка за квартал не превышает 2 млн рублей могут получить освобождение от НДС.

Исчисленный налог можно уменьшить на «входящий» НДС с покупок.

Пример уменьшения НДС

Уплата — помесячно (1/3 суммы налога за квартал).

- Налог на имущество организаций — максимум 2,2% стоимости недвижимого имущества.

Уплата — поквартально, если иное не установлено субъектом РФ.

Налоговая отчетность

- Декларация по налогу на прибыль — поквартально.

- Декларация по НДС — поквартально (только в электронном виде).

- Декларация по налогу на имущество организаций — по году.

Особенности

- Доходы и расходы учитываются на дату совершения операции, независимо от поступления/списания денежных средств (метод начисления).

Например, товар продан покупателю 20 октября. Сумма реализации будет признана доходом октября, даже если покупатель не оплатит товар.

Плюсы и минусы ОСНО

Полноценный налоговый учет по ОСНО и сверка НДС

Налоговый учет ООО

Какую бы систему налогообложения вы ни выбрали, придется вести не только бухгалтерский, но и налоговый учет. СБИС Бухгалтерия и учет поможет автоматизировать учет любой организации, независимо от количества операций и системы налогообложения.

Для организаций на ОСНО, «головная боль» которых НДС, СБИС сформирует книгу покупок и книгу продаж, заполнит декларацию, проверит НДС к вычету до того, как это сделает налоговая инспекция. И отправит уже проверенную декларацию. Налог на прибыль СБИС не только рассчитает на основе проведенных документов, но и составит подробную расшифровку по доходам и расходам.

При УСН СБИС заполнит книгу учета доходов и расходов. Программа проконтролирует уменьшение налоговой базы только на те затраты, которые оплачены и приняты к учету.

Какую систему налогообложения выбрать для ИП

Многие индивидуальные предприниматели, решившие Регистрация ИП»>открыть собственный бизнес, задаются вопросом выбора подходящего режима налогообложения. Можно ли работать в рамках закона, но платить минимум налогов? Можно, главное правильно подобрать налоговый режим с учетом всех особенностей. Рассмотрим подробнее, какую систему налогообложения выбрать для ИП.

Виды налоговых режимов

ИП может выбрать одну из пяти систем налогообложения:

- ОСНО – общая или традиционная система налогообложения. Данный режим подойдет ИП с большими оборотами: крупным оптовикам, производителям, импортерам товаров в РФ. Также выгодна общая система будет тем ИП, чьи контрагенты находятся на ОСНО. Это позволит им возмещать из бюджета НДС, уплаченный по выставленным счет-фактурам. Налогов на ОСНО три: НДФЛ (13%), НДС (от 0 до 20%), налог на имущество (от 0,1 до 2%).

- УСН – упрощенная система налогообложения или сокращенно упрощенка. Самый популярный режим среди ИП. Наиболее выгоден будет предпринимателям, оказывающим услуги, торгующим в Интернете и ведущим розничную торговлю. Налог на УСН один – единый. Ставка по нему зависит от выбранного объекта и составляет 6% на объекте «Доходы» и 15% на объекте «Доходы минус расходы».

- ПСН – патентная система налогообложения или патент. Единственный из всех режимов, доступный только для ИП. На ПСН предприниматель оплачивает стоимость патента и больше никаких налогов не платит. Сумма патента рассчитывается, исходя из потенциально возможного годового дохода для выбранного вида деятельности. Наиболее выгодна ПСН будет для сезонной деятельности и сферы услуг.

- ЕСХН – единый сельскохозяйственный налог или сельхозналог. Данная система налогообложения доступна только для с/х производителей и тех, кто оказывает им услуги. Налог платится один — по ставке 6% с разницы между доходами и расходами. Режим выгодный, но доступный, увы, только ограниченному кругу ИП.

Вкратце описав основные виды налогообложения для ИП, рассмотрим какие еще платежи, помимо налогов, должны уплачивать предприниматели.

Обязательные платежи ИП

Все ИП, независимо от того, какой режим налогообложения они применяют, обязаны перечислять в бюджет страховые взносы. Если предприниматель не имеет сотрудников, взносы он перечисляет только за себя, если работники есть, то еще и за них.

Взносы, которые ИП перечисляют за собственное страхование, называются фиксированными и состоят из платежей на:

- Обязательное пенсионное страхование, размер взноса на ОПС в 2021 году составляет 32 448 рублей.

- Обязательное медицинское страхование, размер взноса на ОМС в 2021 году равен 8 426 рублей.

Всего в 2021 году ИП должен заплатить на собственное страхование 40 874 рубля.

Помимо фиксированных взносов, существует также платеж с превышения дохода свыше 300 тыс. рублей – 1%. Например, доход ИП на УСН в 2021 году составил 1 450 000 рублей. Помимо фиксированных взносов (40 874 руб.) он должен будет уплатить платеж с превышения (1 450 000 – 300 000) х 1% = 11 500 рублей.

Разобравшись с обязательными платежами, перейдем непосредственно к самому важному вопросу: «Какая система налогообложения лучше для ИП?»

Как правильно выбрать режим налогообложения для ИП

При выборе оптимальной «>системы налогообложения необходимо учесть следующие условия:

- Примерный размер доходов и расходов.

- Возможность документального подтверждения затрат.

- Регион или муниципальное образование, в котором будет вестись деятельность.

- Количество сотрудников, транспортных средств, площадь торгового зала и др.

- Система налогообложения будущих партнеров.

Все указанные выше условия могут существенно повлиять на выбор системы налогообложения, поэтому к нему необходимо подойти ответственно.

Рассмотрим, какие виды налогообложения для ИП будут выгодны на конкретных примерах.

Как правильно рассчитать налоговую нагрузку

Чтобы понять, какая система налогообложения для ИП будет наиболее выгодной, необходимо произвести предварительный расчет. Сделаем его, например, для бытовых услуг торговли.

ИП оказывает услуги по благоустройству ландшафта в г. Раменское, Московской области. Деятельность ведет без привлечения наемных сотрудников.

Данные для расчета

- Доход за квартал – 1 420 000 р.

- Расходы за квартал (с учетом взносов) – 970 260 р.

- Страховые взносы ИП за себя (фиксированные + 1% с дохода свыше 300 тыс.р.) – 20 260 р.

Так как общая система налогообложения в данном случае невыгодна по умолчанию, рассматривать ее не будем и остановимся только на специальных режимах налогообложения. Налоговую нагрузку на каждом из режимов налогообложения будем рассматривать отдельно, чтобы не запутаться.

УСН Доходы

Налогообложение ИП на упрощенке довольно простое. Для расчета налога не нужно искать значения специальных коэффициентов и вмененного дохода. Платеж рассчитывается исходя из полученного дохода: Доход х 6% – страховые взносы.

Так как ИП не имеет наемных сотрудников, налог он может уменьшить на все страховые взносы без ограничения. Сумма к уплате в бюджет составит: (1 420 000 х 6%) – 20 260 = 64 940 рублей.

При расчете налога обратите особое внимание на размер ставки по УСН «Доходы», установленной в вашем регионе. Она может быть снижена до 1%. Связано это с тем, что регионы вправе сами устанавливать льготные ставки по УСН.

УСН Доходы минус расходы

Рассчитываем налог по следующей формуле: (Доходы – Расходы) х 15%. Сумма к уплате в бюджет равна (1 420 000 – 970 260) х 15% = 67 461 рублей.

На этом варианте УСН стандартная налоговая ставка тоже может быть снижена нормативно-правовыми актами субъектов РФ, с 15% до 5%.

Налог на патентной системе рассчитывается, исходя из установленного государством дохода. Реальный доход на стоимость патента никак не влияет. Таким образом, формула расчета налога на ПСН выглядит следующим образом: Потенциально возможный к получению доход х 6%.

Данная формула рассчитывает налог за год, но если нужно рассчитать стоимость патента за неполный год, формула будет такой:

Потенциально возможный к получению доход х 6% : 12 х количество месяцев, на которые приобретается патент

Узнать размер дохода, установленного государством, можно в законе того региона, в котором ИП будет вести деятельность. В нашем случае — это Закон Московской области от 06.11.2012 № 164/2012-ОЗ. Узнать стоимость патента можно и на сайте ФНС, указав лишь регион, в котором будет вестись деятельность, вид деятельности и количество наемных работников.

Доход в отношении деятельности по благоустройству ландшафта в Московской области равен 222 376 р. при условии, что ИП не имеет сотрудников. При наличии сотрудников доход будет выше. Таким образом, стоимость патента на 3 месяца в нашем случае составит (222 376 х 6%) : 12 х 3 = 3 335 рублей. Эту сумму ИП должен будет перечислить единовременно до окончания срока действия патента.

С 2021 года налог на ПСН можно уменьшить на величину уплаченных страховых взносов. Это необходимо учитывать при расчете налоговой нагрузки на данном режиме. Таким образом, стоимость патента будет снижена до 0.

Сравнение результатов расчета

Рассчитав налоговую нагрузку на каждом режиме налогообложения, для наглядности отразим получившиеся результаты в таблице.

Таблица № 1. Виды налогообложения для ИП, осуществляющего деятельность по благоустройству ландшафта

УСН Доходы минус расходы

Как мы видим, самым выгодным режимом налогообложения для ИП из нашего примера будет ПСН. Налоговая нагрузка у него будет отсутствовать вовсе, так как налог будет полностью перекрываться страховыми взносами.