Закупка товара за границей: НДС и таможенное оформление

Все товары ввезённые на территорию РФ подлежат таможенному оформлению, кроме импорта из Беларуси и Казахстана. Но прежде чем приступить к декларированию на таможне, нужно будет рассчитать и заплатить НДС.

Если ваша организация, по тем или иным причинам, не имеет возможности, достаточных знаний и ресурсов для самостоятельного осуществления внешнеэкономической деятельности, предлагаем рассмотреть компанию по таможенным услугам, которые оказывает услуги в области международных перевозок, сертификации и таможенного оформления.

Импортный НДС

НДС — известный как налог на добавленную стоимость, при ввозе товаров станет еще одним таможенным платежом, который придется заплатить для таможенной «очистки» товаров. Если вы применяете спец.режим и раньше в своей деятельности не сталкивались с НДС, то при ввозе иностранных товаров эта привилегия не действует.

Для того, чтобы рассчитать НДС к уплате, нужно определить налоговую базу и налоговую ставку. Налоговая база для уплаты НДС складывается из таможенной стоимости ввозимого товара (о ней мы писали в первой части нашей статьи), суммы ввозной таможенной пошлины, суммы акциза. Потом все это умножается на ставку (0, 10 или 20%)

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как определить ставку для расчета НДС

Проверьте по Налоговому кодексу, не освобождён ли от налогообложения НДС ввозимый вами товар (ст. 150 НК РФ). Если не освобождён:

Найдите код ввозимого товара в Едином таможенном тарифе Таможенного союза.

Сопоставьте этот код с перечнями Правительства РФ, в котором перечисленные товары облагаются по ставке 10%. Всего существует 4 перечня, в которых продовольственные товары, товары для детей, медицинские товары и книги по образованию, науке, культуре.

Если товар в перечне найдёте, то он облагается по ставке 10%, если в перечне его нет, то по ставке 20%.

Вам нужно заплатить НДС до выпуска товаров из-под таможенной процедуры. Налог уплачивается непосредственно в таможенный орган. Исключение составляют товары, импортируемые из Беларуси и Казахстана. В этом случае вы платите НДС не на таможне, а в своей налоговой в стандартные для НДС сроки. Но об этом подробнее в конце статьи.

Если вы находитесь на общей системе налогообложения, то уплаченный НДС сможете принять к вычету. Если применяете УСН, то уплаченный налог является вашим расходом.

Подача таможенной декларации и документов для таможенного оформления

Вы можете самостоятельно оформить свой товар на таможне и набраться опыта в этом деле, или поручить выполнение этой формальности таможенному брокеру — сэкономить свое время и нервы. Если вы решитесь разобраться в этом деле без таможенного представителя, то вам будет полезно узнать, что предстоит пройти на таможне.

Для таможенного оформления вашего товара первым делом нужно подать таможенную декларацию и сопроводительные документы в таможенный орган. Таможенным Кодексом Евразийского экономического союза установлено, что декларация подаётся до истечения сроков временного хранения товаров. Предельный срок временного хранения — 4 месяца.

В зависимости от таможенных процедур подаются разные таможенные декларации, всего их существует 4 вида. В случае, когда вы ввозите импортные товары для перепродажи их в нашей стране, вам нужно подать Декларацию на товары. Форма декларации и инструкция заполнения утверждена Решением Комиссии таможенного союза от 20 мая 2010 года N 257.

Заранее подготовьте пакет документов, который нужно будет подать вместе с таможенной декларацией:

- контракт с иностранным поставщиком

- паспорт сделки (если имеется)

- инвойс

- упаковочный лист

- разрешительные документы (сертификаты, лицензии)

- платежные документы

- документы на товар

- документы на страховку груза

- документы по транспортировке товара

- документы, подтверждающие сведения о декларанте.

Вместе с декларацией на бумажном носителе необходимо предоставить её электронную копию. Также существует портал таможенной службы, где вы можете задекларировать свой товар электронно с использованием электронной подписи (ЭП).

После того, как вы подадите декларацию, в течение 2 часов она будет зарегистрирована. Затем сотрудники таможенных органов проверят предоставленные документы, проанализируют таможенную декларацию, детально проверят правильность расчетов и своевременность уплаты таможенных платежей. После проведения этой процедуры ваш товар будет выпущен с зоны таможенного контроля.

Исключение: ввоз товаров из Беларуси и Казахстана

Если вы будете ввозить товары с территории стран Таможенного Союза (Беларусь и Казахстан), вам не нужно проходить таможенное оформление. При импорте товаров из стран ТС действуют иные нормы уплаты НДС и подачи документов.

При ввозе товаров с территории Беларуси и Казахстана вам нужно будет заплатить НДС в налоговую по месту регистрации, а не в таможенный орган. Для оформления товара нужно подать в свою налоговую декларацию по косвенным налогам при импорте товаров на территорию Российской Федерации с территории государств — членов Таможенного союза (утверждена приказом ФНС РФ от 27.09.2017 N СА-7-3/765@).

Вместе с заполненной декларацией предоставьте следующие документы:

- Заявление о ввозе товаров и уплате косвенных налогов в 4х экземплярах и в электронном виде (файл установленного формата, например, на флэшке). Форма заявления утверждена Приказом Минфина России от 07.07.2010 N 69н. Формат электронного файла утвержден Приказом ФНС России от 13.12.2019 N ММВ-7-6/634@ .

- банковскую выписку, которая подтверждает уплату (переплату) косвенных налогов

- документы по транспортировке товаров

- счета-фактуры (если выставлялись)

- контракт

- информационное сообщение от поставщика (если было предоставлено)

Срок уплаты ввозного налога и подачи документов — до 20-го числа месяца, следующего за месяцем, когда вы примете товары на учет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как следует документально подтверждать право на применение нулевой ставки НДС в отношении транспортно-экспедиционных услуг?

О порядке документального подтверждения правомерности применения нулевой ставки НДС в отношении транспортно-экспедиционных услуг, оказываемых российской организацией при организации международной перевозки автомобильным транспортом товаров, вывозимых с территории РФ на территорию иностранного государства, не являющегося государством — членом Таможенного союза.

Ответы:

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о документальном подтверждении правомерности применения нулевой ставки налога на добавленную стоимость в отношении транспортно-экспедиционных услуг, оказываемых российской организацией при организации международной перевозки автомобильным транспортом товаров, вывозимых с территории Российской Федерации на территорию иностранного государства, не являющегося государством — членом Таможенного союза, и сообщает.

Согласно пп. 2.1 п. 1 ст. 164 Налогового кодекса Российской Федерации (далее — Кодекс) нулевая ставка налога на добавленную стоимость применяется в отношении транспортно-экспедиционных услуг, оказываемых российскими организациями на основании договора транспортной экспедиции при организации международных перевозок товаров между пунктами отправления и назначения товаров, один из которых расположен на территории Российской Федерации, а другой за пределами территории Российской Федерации.

Для обоснования правомерности применения нулевой ставки налога в отношении указанных услуг налогоплательщики представляют в налоговые органы документы, предусмотренные п. 3.1 ст. 165 Кодекса, в том числе копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации (ввоз товаров на территорию Российской Федерации). При этом в случае вывоза (ввоза) товаров автотранспортными средствами в налоговые органы представляются копии указанных документов с отметкой российского таможенного органа, подтверждающей вывоз товаров за пределы территории Российской Федерации (ввоз товаров на территорию Российской Федерации).

Поскольку п. 3.1 ст. 165 Кодекса не установлены особенности в отношении отметок российских таможенных органов, подтверждающих вывоз товаров автомобильным транспортом за пределы территории Российской Федерации и проставляемых на копиях указанных документов, то в налоговые органы представляются копии документов с теми отметками российских таможенных органов, проставление которых предусмотрено нормами законодательства Российской Федерации о таможенном деле.

Одновременно сообщаем, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Пресс-центр

Интервью статс-секретаря – заместителя министра финансов Алексея Сазанова журналу «Таможня»

Интервью статс-секретаря – заместителя министра финансов Алексея Сазанова журналу «Таможня» Поделиться в социальных сетях

Алексей Валерьевич, с 2016 года и таможенные, и налоговые органы находятся под эгидой Министерства финансов. Как это отразилось на работе служб?

Сейчас можно с уверенностью сказать, что нам удалось достичь главной цели, поставленной при передаче ФТС в ведение Минфина, – мы построили единую управленческую систему учета и администрирования налоговых и таможенных платежей.

Предпринятые усилия по углублению взаимодействия налоговых и таможенных органов позволяют обеспечить на высоком уровне собираемость таможенных и налоговых платежей на фоне создания более комфортных условий осуществления внешнеэкономической деятельности. Тут подразумевается и повышение эффективности контрольной работы, в том числе в части оптимизации налогового контроля добросовестных предпринимателей. А также снижение административной нагрузки на бизнес-сообщество за счет исключения избыточных требований по предоставлению документов. За последние годы административные издержки для добросовестного бизнеса значительно снизились.

Ключевую роль в этом, конечно же, сыграла цифровая трансформация таможни. Созданы электронные таможни и центры электронного декларирования (ЦЭД), в которых применяются современные технологии автоматической регистрации и выпуска товаров. Это позволяет сокращать сроки оформления и исключить влияние «человеческого фактора» при принятии решений.

Сегодня участник внешнеэкономической деятельности может подать все необходимые документы в электронной форме, а таможенные платежи оплатить онлайн. Например, в 2019 году всего было подано 5 млн деклараций и почти 100% из них в электронной форме. Это отличный показатель.

Останавливаться на достигнутом нельзя. Нам всем вместе еще предстоит проделать большую работу для дальнейшего повышения эффективности работы.

Какие шаги запланированы для дальнейшего снижения административного давления на бизнес? Как обеспечить успешное взаимодействие участников ВЭД с таможенными и налоговыми органами?

Мы считаем, что результатом дальнейшего развития взаимодействия должно стать создание новых удобных сервисов для участников ВЭД. Нужно трансформировать таможенное администрирование в быстрый и высокотехнологичный процесс. А сделать это можно только за счет применения передовых технологий, внедрения современных методов обработки больших массивов данных и искусственного интеллекта.

Сейчас проводится ряд реформ, которые направлены на решение этих задач. Основные направления провидимых мероприятий – это сокращение сроков совершения таможенных операций, единообразная правоприменительная практика работы таможенных органов и минимизация необходимости личного присутствия представителей компаний в таможенных органах. Запрос именно на такие изменения мы видим со стороны бизнес-сообщества.

А если как раз говорить про взаимодействие службы с бизнесом. Насколько сейчас налажена эта коммуникация?

Очевидно, что без активного участия бизнес-сообщества во всех процессах трансформации таможни достичь высоких результатов просто невозможно. Таможня и бизнес – два основных игрока на этом поле, которые должны выступать союзниками и вместе работать над решением существующих проблем. Поэтому очень важно, чтобы диалог между ними был конструктивным.

Мы стремимся привлекать участников ВЭД к дискуссии как на этапе определения вектора развития таможенных органов, так и на этапе реализации конкретных инициатив.

Регулятор может не всегда видеть тонкости и трудности, с которыми на практике сталкивается бизнес. Мы это понимаем и во многих вопросах опираемся на их экспертное мнение. А бизнес в свою очередь должен помнить, что, упрощая процедуры, нужно также учитывать необходимость сохранить качество контроля и не допустить роста нарушений и злоупотреблений. Все предлагаемые изменения должны отвечать как интересам добросовестного бизнеса, так и интересам государства.

Бизнес всегда с опаской относится к проверкам. Насколько изменилась эффективность контрольно-надзорной деятельности ФТС и ФНС за последние годы?

В этой части проведена большая работа по расширению информационного обмена между службами, настроены бизнес-процессы контрольной работы. Вся получаемая информация теперь используется в ведомственных системах контроля.

Самое главное, что мы построили систему обмена данными о выявляемых рисках. Сведения о примененных мерах к участникам ВЭД взаимно используются ФТС и ФНС России, что обеспечивает более пристальное внимание и тщательный контроль за деятельностью отдельных организаций. Если, например, организация находится в «группе риска» у таможенных органов, она автоматически попадает в высокую группу риска и при проведении налогового контроля. А для компаний с положительной историей ситуация обратная – в отношении них проверки проводятся реже.

Получается, что количество проверок сокращается. А как это влияет на отчисления в бюджет? Эффективность проверок именно с точки зрения доначислений в бюджет не снижается?

Как раз наоборот. Вы правильно сказали, количество проверок участников ВЭД удалось сократить, но одновременно повысилась их результативность. Давайте, например, сравним 2019 год с 2017-м – проверок в 2019 году проведено на 38% меньше, тогда как их результативность повысилась на 25%.

В основу таможенного контроля теперь ложится принцип «точечного», а не сплошного контроля. И выигрывает от этого как добросовестный бизнес, так и государство – как показывает статистика, административная нагрузка на участников ВЭД снижается при этом одновременно увеличивается бюджетная эффективность проверок. В результате совместных мероприятий увеличиваются налоговые отчисления, наблюдается рост собираемости платежей на этапе декларирования.

Это является показателем того, что межведомственное взаимодействие позволило скоординированным проверкам стать самым эффективным методом проведения проверок участников ВЭД.

Возвращаясь к вопросам улучшения администрирования. В 2016 году Президент в послании парламенту обозначил, что необходимо сформировать единый механизм администрирования налоговых, таможенных и других фискальных платежей. Что представляет собой данный механизм? Расскажите, в чем его основа и главные плюсы?

Для выполнения поставленной задачи мы сделали акцент на создании национальной системы прослеживаемости импортных товаров на территории России. Ее введение обеспечит контроль легальности оборота товаров на внутреннем рынке на всех этапах их использования – от момента ввоза до реализации в розницу. Это будет российский сегмент системы прослеживаемости, который сейчас формируется в рамках ЕЭАС.

В основе системы лежит использование информации из документов, оформляемых при ввозе и последующем обороте товаров. Это, прежде всего, декларации на товары и счета-фактуры. То есть речь идет не о применении различных способов маркировки товаров, а лишь о прослеживаемости движения товара по документам. Важно не путать одно с другим, это совершенно разные вещи.

Можно выделить три основные цели, которые мы преследуем при создании этой системы. Первая и самая глобальная – это обеление секторов экономики, связанных с прослеживаемыми товарами, без усложнения процедур оформления товаров и возникновения дополнительной нагрузки на участников рынка. Вторая – повышение эффективности таможенного и налогового контроля и создание условий, исключающих использование различных схем уклонения от уплаты таможенных и налоговых платежей. И третье – противодействие заявлению недостоверной таможенной стоимости прослеживаемых товаров.

Как продвигается работа над созданием системы? Что, на ваш взгляд, должно стать залогом успеха для ее полноценного запуска?

Определяющее условие успешности проекта – это, конечно, цифровизация документооборота и автоматизация информационного взаимодействия участников ВЭД, налоговых и таможенных органов.

Создание системы проводится поэтапно. Сейчас мы на втором этапе.

На первом был внедрен обмен электронными счетами-фактурами по товарам, которые подлежат прослеживаемости.

Цель второго этапа – провести эксперимент по прослеживаемости отдельных видов товаров, выпущенных на территории России по таможенной процедуре выпуска для внутреннего потребления. Участие в этом эксперименте является абсолютно добровольным.

Очень важно, что в результате таможенные органы смогут предупреждать и выявлять нарушения как на этапе ввоза и декларирования товаров, так и на этапе постконтроля. Будет эффективнее выявляться незаконный оборот товаров, в том числе санкционных. Повысится эффективность контроля таможенной стоимости товаров, страны происхождения, а также применения ставок таможенных пошлин и налогов.

На данный момент в рамках эксперимента уже апробированы внедренные в информационные системы бизнес-процессы. Они доказали свою эффективность. Работоспособность показали методики визуализации цепочек продаж, выявления расхождения сведений из документов с реквизитами товаров и деклараций на эти товары, а также методика расчета критериев риска.

Завершающим этапом будет полноценный ввод системы в эксплуатацию и поддержание ее работоспособности.

Мы рассчитываем, что система прослеживаемости товаров станет для участников ВЭД очередным экономическим стимулом к легализации деятельности. За счет повышения прозрачности оборота товаров уклоняться от уплаты таможенных платежей и сборов станет сложнее.

Как выдавать зарплату, если счет компании заблокирован

Очередность платежей по замороженному счету

- возмещении вреда жизни и здоровью и взыскания алиментов;

- удовлетворения требований о выдаче выходных пособий и об оплате труда работников (бывших работников).

Деньги на эти цели списывают в первую и вторую очередь соответственно.

А вот выдача средств со счета на обычную зарплату и перечисление задолженности по налогам и взносам по поручениям налоговой инспекции и внебюджетных фондов – это операции одной очереди (третьей). Поэтому банк выдаст деньги на зарплату, только если платежные документы от компании получит раньше решения налоговиков о приостановлении операций по счетам (письмо Минфина России от 6 марта 2014 г. № 03-02-07/1/9689).

Как же быть? Ведь за задержку зарплаты организация должна будет уплатить работникам проценты в размере не ниже 1/300 ставки рефинансирования (сейчас она составляет 8,25% годовых) за каждый день просрочки.

Причем независимо от вины работодателя (ст. 236 Трудового кодекса РФ, п. 55 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2).

Не говоря уже о других мерах ответственности, в частности, административной – в виде штрафа. Для юрлиц его сумма от 30 тыс. до 50 тыс. руб. Такая величина установлена в пункте 1 статьи 5.27 Кодекса РФ об административных правонарушениях.

Способ расчетов

Оплата наличными

Самый простой способ – выдать деньги работникам из кассы. Но это возможно, когда у компании есть наличная выручка. Если же в кассу поступает мало средств, то снять деньги с заблокированного расчетного счета не получится. Открыть счет в другом банке тоже не удастся, так как с прошлого года это прямо запрещено. Соответствующее положение внесено в пункт 12 статьи 76 Налогового кодекса РФ.

О приостановлении операций по счетам организации налоговая служба информирует все банки с помощью специального сервиса (письма ФНС России от 20 февраля 2014 г. № ПА-4-6/3003, от 13 февраля 2014 г. № НД-4-8/2283).

Актуальная информация размещена на сайте ФНС России в разделе «О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России/Система информирования банков о состоянии обработки электронных документов (“БАНКИНФОРМ”)» (www.nalog.ru).

Кредит или заем

Восполнить нехватку оборотных средств может помочь кредит или заем (от дружественной компании или от учредителей). Но здесь проблемы такие.

В кризис лишние деньги найти непросто. При неблагополучном положении дел в компании банк в кредите может отказать. Если деньги достать все же удастся, за них придется платить большие проценты. И наконец, главный недостаток – поступившие на расчетный счет средства сначала все равно пойдут на уплату налогов и взносов и только затем на зарплату. Так что их нужно брать, чтобы хватило на расчеты с бюджетом, а не только на расчеты с работниками.

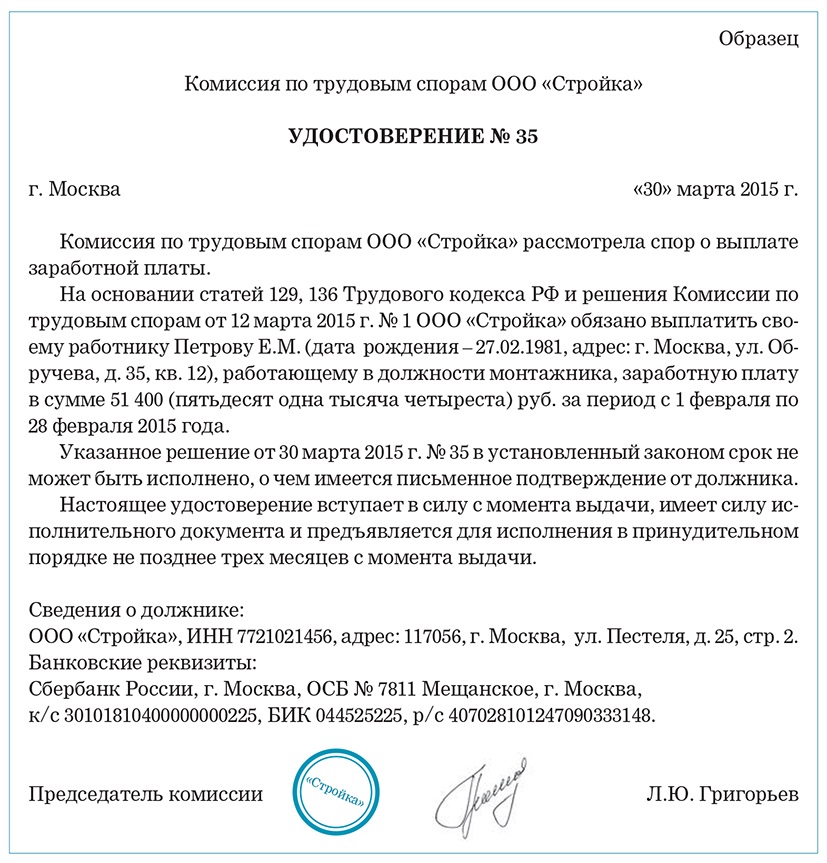

Решение комиссии по трудовым спорам

Если налички нет и привлеченных средств тоже, можно использовать другой способ – выдать зарплату по решению комиссии по трудовым спорам. Это исполнительный документ, а платежи по нему относятся к платежам второй очереди.

Процедура создания комиссии определена в статье 384 Трудового кодекса РФ.

Порядок действий следующий.

- Создаем комиссию по трудовым спорам (КТС) из равного числа представителей со стороны работодателя и работников. Представителей со стороны работодателя назначает руководитель компании. Со стороны работников избрание представителей оформляют протоколом общего собрания трудового коллектива.

- Изготавливаем печать для КТС. Можно заказать любую печать, конкретных требований к ней нет.

- Выдаем всем работникам расчетные листки по зарплате (ст. 136 Трудового кодекса РФ).

- Работники, которым компания не выдала зарплату, подают в комиссию заявления с просьбой обязать работодателя выплатить им деньги за определенный месяц (период).

- Комиссия регистрирует и рассматривает заявления, выносит решение о выплате задолженности по зарплате. На заседании комиссии ведется протокол. А по результатам заседания комиссия оформляет решение, копию которого вручает работнику. По общему правилу данную копию работник предъявляет для исполнения работодателю.

Если работодатель не исполняет решение, то комиссия выдает работнику удостоверение, которое является исполнительным документом. Его нужно выдать в течение трех дней по истечении 10 дней, отведенных работодателю на обжалование решения КТС.

Такие правила установлены встатье 389 Трудового кодекса РФ.

В данном случае работодатель обжаловать решение комиссии не собирается (поскольку он сам инициировал ее создание), а добровольно выплатить зарплату по решению КТС не может, так как счет заблокирован. Поэтому удостоверения можно выдать одновременно с копией решения комиссии (см. образец).

6. Далее возможны два варианта:

а) работник передает удостоверение, выданное комиссией, судебному приставу, и тот занимается его исполнением в принудительном порядке;

б) работник сам обращается в банк должника, то есть своего работодателя, как взыскатель (ст. 8 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»). При этом в банк он представляет:

- удостоверение, выданное комиссией по трудовым спорам;

- заявление о выплате денег с указанием необходимых сведений о себе (Ф. И. О., гражданства, данных паспорта или другого документа, удостоверяющего личность, места жительства или места пребывания, ИНН (при его наличии), реквизитов счета, на который просит перечислить деньги).

В то же время, чтобы не отправлять всех работников в банк, можно передать все удостоверения одному представителю, например бухгалтеру. Для этого надо от каждого работника оформить доверенность. В ней указать, что работник доверяет представителю передать в банк документы на взыскание зарплаты.

Доверенность можно составить в простой письменной форме.

Банк в свою очередь должен незамедлительно исполнить требования взыскателя и сообщить об исполнении в течение трех дней (п. 5 ст. 70 закона № 229-ФЗ).

Однако при выборе такого способа следует учесть, что банк может в выдаче денег отказать, сославшись на пункт 8 статьи 70 закона № 229-ФЗ. В нем предусмотрено, что банк вправе не исполнять исполнительный документ, в случае когда операции с денежными средствами приостановлены в законном порядке. Тогда за разрешением ситуации работникам придется обращаться в суд.

Автор считает, что банк обязан исполнить удостоверение комиссии по трудовым спорам, так как приостановление операций не распространяется на взыскания, очередность исполнения которых предшествует взысканию налогов и сборов. То есть в нашем случае – на взыскание зарплаты по исполнительным документам. Поэтому, по мнению автора, приведенная норма касается только операций четвертой и пятой очереди. Норма эта существует давно. И раньше банк не отказывал во взыскании, даже если счет заблокирован.

Судебных решений, где банк незаконно отказал во взыскании зарплаты, найти не удалось. Возможно, их и нет. Есть решение, в котором суд подтвердил, что банк законно отказал во взыскании с заблокированного налоговиками счета прочих платежей, относящихся к пятой очереди (постановление Семнадцатого арбитражного апелляционного суда от 3 июня 2014 г. № 17АП-5256/2014-АК). Это косвенно подтверждает, что отказаться выдать средства по исполнительному листу банк может только по требованиям, которые по очередности стоят ниже налоговых платежей, взыскиваемых по поручению ИФНС.

Перечень способов решения проблемы приведенным списком, конечно, не исчерпывается. Каким вариантом воспользоваться, компания решает самостоятельно.

Важно запомнить

Очередность списания денег при недостаточности их на счете для удовлетворения всех требований определена в статье 855 Гражданского кодекса РФ. Средства на зарплату банк перечисляет в третью очередь. Налоги и взносы – это тоже платежи третьей очереди. Операции одной очереди банк проводит в порядке календарной очередности поступления документов.

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

Налоговики и таможенники подружились базами

ФНС и ФТС наращивают обмен данными

Создание единой информационной базы налоговой и таможенной служб снимает с повестки ранее обсуждавшийся вопрос о физическом объединении двух ведомств, следует из заявления первого вице-премьера Антона Силуанова на совместной коллегии ФНС и ФТС в четверг. Обмен данными о таможенных декларациях, о вывезенных товарах, о долгах по таможенным платежам и о нарушениях налогового законодательства позволил службам создать полное досье на предпринимателей, разбив их на категории в зависимости от степени добросовестности.

Фото: Дмитрий Духанин, Коммерсантъ / купить фото

Дальнейшее повышение собираемости бюджетных доходов должно происходить за счет единого механизма администрирования налоговых и таможенных платежей, заявил в четверг первый вице-премьер — министр финансов РФ Антон Силуанов на совместной коллегии ФНС и ФТС. В правительстве рассчитывают, что обмен данными о налогоплательщиках и участниках ВЭД позволит государству экономить ресурсы и повысить точечность проверок. По словам первого вице-премьера, создание единой системы фактически снимает потребность в организационном объединении двух структур — такая возможность ранее, напомним, обсуждалась прежним составом правительства.

На прошедшей в московском «Манеже» коллегии глава ФНС Михаил Мишустин сообщил о росте поступлений в консолидированный бюджет за восемь месяцев на 21,5%, до 13,6 трлн руб. Они отметил, что четверть триллиона рублей обеспечило улучшение администрирования, в том числе — с использованием информации ФТС. Поступления налога на прибыль выросли на 20% к такому же периоду прошлого года (до 2,7 трлн руб.), по НДФЛ — на 12,5% (до 2,3 трлн руб.), по НДС — на 15% (до 2,2 трлн руб.). Число выездных проверок сократилось на 29%, по их результатам было доначислено 191 млрд руб., в том числе во взаимодействии с ФТС — 45 млрд руб.

Что рассказал Михаил Мишустин “Ъ” о новых проектах налоговой службы

Получив одного куратора — Министерство финансов (до 2016 года таможня, напомним, подчинялась напрямую правительству),— сейчас службы активно обмениваются данными своих баз. По словам главы ФТС Владимира Булавина, служба в 2018 году направила ФНС данные по более чем 3 млн деклараций на товары, а также по 11 млн записей о товарах, вывезенных за пределы ЕАЭС. Налоговики в свою очередь направили более 7 млн записей о банковских счетах участников ВЭД, имеющих задолженность по уплате таможенных платежей, и свыше 1 млн сведений о нарушителях налогового законодательства.

Эти данные включены в систему автоматического (без участия человеческого фактора) категорирования участников ВЭД по степени благонадежности. Глава ФТС сообщил о расширении зоны низкого уровня риска — сейчас 8 тыс. декларантов входят в так называемый зеленый сектор (90 тыс.— в желтый, 10,5 тыс.— в красный). Из первой, надежной группы 6,7 тыс. компаний отнесены к такой же категории и налоговой службой. В итоге сейчас отнесенные к добросовестным участники внешней торговли подают более 60% деклараций и платят 80% пошлин.

Тем не менее теневой оборот еще достаточно велик — бороться с ним службы намерены и за счет создания системы прослеживаемости товаров (сначала в России, затем — во всех странах ЕАЭС).

Предполагается, что это позволит отслеживать все операции с товаром в процессе его жизненного цикла. Сейчас для подобного контроля уже применяются ЕГАИС, система маркировки отдельных товаров, готовится также соглашение на уровне ЕАЭС о прослеживаемости при поставках товаров из третьих стран.

Как ЦСР предложил реформировать сбор пошлин

Антон Силуанов в четверг говорил о расширении применения режима tax free (сейчас он действует в 12 регионах), сообщив, что его введение позволило увеличить товарооборот в задействованных торговых точках на 25%. По его словам, особенно хорошо система себя показала во время проведения ЧМ-2018 в России. «Будем ее и дальше расширять, решать задачи по интеграции, чтобы система tax free работала без сбоев»,— добавил первый вице-премьер. Он также напомнил о стартующем 1 ноября этого года эксперименте «Почты России» и ФТС по предоставлению гражданам возможности уплаты пошлин за покупки дороже беспошлинного порога прямо во время заказа товара — напомним, с 2019 года норма беспошлинного ввоза для зарубежных интернет-покупок сократится до €500 в месяц.

Почему после налоговой проверки счета компании могут заблокировать?

Налоговый орган вправе приостановить операции по счетам организации не только спустя месяц после выявления недоимки по налогам, когда вступит в силу решение о привлечении к ответственности из-за неуплаты доначисленных сумм, но и сразу после проверки

Рассмотрим ситуацию: в компании «А» провели выездную налоговую проверку. По ее результатам налоговый орган принял решение о привлечении организации к налоговой ответственности, доначислив налоги, пени и штрафы. Через месяц это решение вступит в законную силу. Именно с этого момента налоговики получат право требовать от компании погашения задолженности по документу, который так и называется – «Требование об уплате налога» (исключение составляет ситуация, когда налогоплательщик успел в течение месяца после получения решения обжаловать его в вышестоящий налоговый орган – в этом случае оспариваемое решение налогового органа вступит в силу только со дня принятия решения по жалобе налогоплательщика).

На добровольное исполнение требования у компании «А» будет 8 рабочих дней с момента его получения или истечения 6 дней после отправки требования почтой налоговой инспекции (если только в нем не указан более продолжительный период времени для уплаты налога).

При этом если за предыдущие периоды компания уплатила излишнюю сумму по тому же налогу, она может быть зачтена в счет уплаты недоимок, пеней и штрафов по итогам проверки.

Компания не уплатила доначисленные налоги. Что дальше?

Допустим, что у компании «А» нет переплаты по налогам и она не уплатила обозначенную в требовании недоимку. Не позднее 2 месяцев после окончания срока, указанного в требовании, налоговый орган принимает решение о взыскании недоимки, пеней, штрафов и процентов за счет денежных средств компании. Причем это взыскание будет принудительное и бесспорное. Недоимка по налогам может быть взыскана исключительно через суд, только если она связана с изменением юридической квалификации сделки, совершенной компанией, или была выявлена в ходе проверки налоговиками контролируемых сделок (подп. 3 п. 2 ст. 45 НК РФ).

Решение о привлечении к ответственности компании вступило в силу? Блокировка расчетного счета по ст. 76 НК РФ

В банк, в котором открыты счета организации, направляются поручения налогового органа на списание и перечисление денежных средств в бюджет РФ.

Копия решения о взыскании недоимки, пеней, штрафов и процентов за счет денежных средств компании вручается плательщику в течение 6 дней после его вынесения под расписку, направляется по телекоммуникационным каналам связи, через личный кабинет налогоплательщика, а также передается по почте заказным письмом и считается полученным по истечении 6 дней со дня его отправки (п. 3 ст. 46 НК РФ).

Поручение о перечислении налога исполняется банком в течение одного операционного дня, следующего за днем его получения. Деньги банк списывает с тех счетов и в тех суммах, которые указала инспекция (п. 5 ст. 46 НК РФ). При этом налоговая одновременно запрещает проводить операции, которые влекут уменьшение остатка денег на счете, т.е. «замораживает» его.

В случае если денежных средств окажется недостаточно для погашения задолженности, налоговый орган вправе будет принять решение о ее взыскании за счет иного имущества (п. 7 ст. 46, п. 1 ст. 47 НК РФ).

Блокировка счета действует с момента получения банком решения инспекции о приостановлении операций и до его отмены. Но возможно и другое развитие событий – блокировка расчетного счета, когда решение о привлечении к налоговой ответственности по итогам проверки не вступило в силу, т.е. до выставления требования об уплате налогов.

Инспекция после проверки и доначисления налогов сразу «заморозила» счет организации? Блокировка расчетного счета по подп. 2 п. 10 ст. 101 НК РФ

Все чаще встречается ситуация, когда налоговый орган одновременно с решением по итогам проверки принимает решение об обеспечительных мерах.

Что такое обеспечительные меры? Это запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и приостановление операций по счетам в банке.

В чем особенность обеспечительных мер? Контролирующие органы считают, что необязательно ждать вступления в законную силу решения по итогам проверки (п. 14 Письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309@). То есть инспекция сразу после проверки и доначисления налогов может «заморозить» счет организации.

Включая такие меры в Налоговый кодекс, законодатель предполагал, что они должны приниматься, если у налогового органа есть достаточные основания полагать, что непринятие обеспечительных мер может затруднить или сделать невозможным исполнение решения. Однако, что понимается под достаточными основаниями для их принятия, далеко не всегда понятно даже судам.

Типичный пример спорной ситуации: инспекция после проверки и доначисления налогов сразу «заморозила» счет организации. Обеспечительную меру проверяющие обосновали, в частности, тем, что у налогоплательщика нет недвижимости и транспортных средств, зато имеется кредиторская задолженность в крупном размере. Однако суды посчитали, что инспекция не доказала необходимость блокировки расчетного счета и признали действия инспекции незаконными (постановление АС Поволжского округа от 19 февраля 2019 г. по делу № А12-17616/2018).

Приостановить операции по счетам в качестве обеспечительной меры налоговики могут, только если стоимость имущества компании за минусом денег меньше общей суммы доначислений, т.е. если эта стоимость не перекрывает недоимку, пени и штрафы.

Решение о принятии обеспечительных мер вступает в силу со дня его вынесения, должно быть передано налогоплательщику в течение 5 рабочих дней после даты его вынесения и действует до дня исполнения решения по итогам проверки или отмены решения о принятии обеспечительных мер (п. 10 ст. 101 НК РФ). Решение же об отмене блокировки расчетного счета принимается в день принятия решения об отмене обеспечительных мер.

Если на заблокированном счете сумма средств превышает ту, что указана в решении о блокировке, компания имеет право обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление составляется в свободной форме. В нем следует указать номера банковских счетов, на которых хватает денежных средств для покрытия задолженности, и номера счетов, которые следует разблокировать. Налоговый орган в двухдневный срок должен принять решение об отмене блокировки по отдельным счетам.

Также налогоплательщик может попросить налоговый орган о замене обеспечительных мер поручительством другого лица, гарантией банка или залогом имущества (п. 11 ст. 101 НК РФ).

Итак, налоговый орган вправе приостановить операции по счетам компании как после вступления в законную силу решения о привлечении к налоговой ответственности согласно п. 1 ст. 76 НК РФ, так и сразу после проверки, применив подп. 2 п. 10 ст. 101 НК РФ.

И помните: если налоговая инспекция заблокировала расчетный счет, открыть счет в другой банковской организации будет невозможно (п. 12 ст. 76 НК РФ).

Какие выплаты можно производить с заблокированного счета?

Блокировка расчетного счета означает прекращение банком всех расходных операций (п. 1 ст. 76 НК РФ), но в пределах суммы, указанной в решении налоговой инспекции. При этом предусмотрены и исключения. «Заморозка» не распространяется на:

1. Платежи в бюджет. Даже после блокировки счета компания может направлять в банк платежные поручения на перечисление в бюджет налогов, сборов, страховых взносов, пеней и штрафов, а банк обязан эти поручения исполнить.

2. Платежи, выплата которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов (п. 2 ст. 855 ГК РФ):

- в первую очередь – по исполнительным документам, предусматривающим возмещение вреда, причиненного жизни и здоровью, а также взыскание алиментов;

- во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, платежи первой, второй и третьей очереди, к которой относится взыскание налогов по требованию ИФНС, банк исполнит безоговорочно даже в случае приостановления операций по счету. Но еще раз подчеркнем: заблокирована будет только сумма, указанная в решении налогового органа, остальными деньгами на счете компания сможет свободно распоряжаться.

Когда счет разблокируют?

Основанием для разблокировки счета будет уплата организацией задолженности в бюджет или взыскание долга налоговым органом. В такой ситуации компании остается или выплатить сумму, указанную в решении налогового органа, или обжаловать это решение в суде и дожидаться его отмены.