Ретро-скидки и ретро-бонусы: это ошибка или доход?

Скидки – один из самых действенных способов привлечь клиентов или сохранить партнера на долгое время. В договорах между компаниями часто есть условия, выполнение либо соблюдений которых «проплачивается» отдельно. Это так называемые ретро-скидки или ретро-бонусы. Их получает покупатель за выполненные обязательств в прошедшем периоде, например закупку определенных объемов товара.

У бухгалтерии не возникает проблем при отражение в учете скидок, предоставленных в момент покупки. Здесь все просто: отгрузка осуществляется изначально по заниженной цене. В товарной накладной и счете-фактуре сразу указывается цена с учетом скидки. Этот вариант никаких последующих корректировок в учете и документах не требует.

Сложности есть в учете ретро-скидок за отгрузки, прошедшие ранее. Их учет зависит от того, влияет она на цену товара или нет.

Продавец учитывает скидки просто

Скидки или премии, в том числе за выполнение определенных условий договора, включаются во внереализационные расходы и уменьшают налоговую базу по прибыли. И это не зависит от того, когда предоставлена скидка.

Ретро-скидка приводит к переплате продавцом налога на прибыль за прошлый период. А, согласно пункту 1 стать 54 НК РФ бухгалтерия вправе не корректировать прошлые периоды, а учитывать изменения в текущем периоде, если ошибка привела к излишней уплате налога.

Таким образом, продавец отражает скидку в налоговом учете в составе внереализационных расходов как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде. Минфин давал разъяснения на эту тему в письме от 22.05.2015 № 03-03-06/1/29540.

В договоре с покупателем обязательно должны быть оговорены все условия предоставления скидок или выплаты премий.

Скидка может быть доходом Покупателя

Если скидка не уменьшает цену товара, она будет считаться доходом. Так происходит, когда покупателю после исполнения обязательств по закупке определенного объема товаров или услуг, продавец выплачивает премию.

В налоговом учете такие премии и бонусы считаются безвозмездно полученным имуществом. Днем признания внереализационного дохода будет дата подписания сторонами акта приема-передачи.

Таким образом, ретро-бонус или ретро-премию, при условии, что она не влияет на цену, бухгалтерия покупателя должна включить во внереализационные доходы. Но, как указал Минфин России в письме от 8 октября 2021 г. № 03-03-06/1/81707, это касается скидок, не влияющих на цену товара.

Скидка может быть ошибкой в налоговой базе Покупателя

У покупателя скидка, уменьшающая цену и полученная после покупки и отражения в учете приобретенного товара, влечет за собой изменение покупной стоимости, отраженной в налоговом учете.

Минфин считает, что в этом случае снижение цены нужно рассматривать как ошибку, допущенную в налоговой базе прошлого периода.

Как исправлять ошибки в налоговой базе

В налоговом учете ошибку исправляют в том периоде, за который она была фактически допущена. Вы, скажите, что исправить ошибку можно и в текущем периоде, если она привела к переплате налога. Да, таков общий порядок. Налоговая база из-за ретро-скидки уменьшится и появится переплата. Но, к сожалению, этот порядок не всегда можно применять, придется проявить осторожность.

Вычет по НДС и счета-фактуры в случае с ретро-скидками

В налоговом учете скидок есть еще много сложностей. Большой проблемой может стать НДС.

Покупатель до того, как получить скидку, уже принял товар к учету, и входной НДС принял к вычету. Затем была получена скидка, уменьшающая цену ранее приобретенного товара. НДС, в такой ситуации нужно восстанавливать согласно подп. 4 п. 3 ст. 170 НК РФ.

Обо всем этом есть подробные разъяснения в бераторе Практическая энциклопедия бухгалтера:

Скидка с цены товара уменьшает налоговый доход продавца

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет общую систему налогообложения. По итогам девяти месяцев 2019 года был получен убыток. Отгрузка товара ненадлежащего качества была произведена в июле. Претензия поставщику была направлена в ноябре.

Каков порядок соразмерного уменьшения покупной цены в налоговом и бухгалтерском учете?

По данному вопросу мы придерживаемся следующей позиции:

Организации необходимо:

— выставить в адрес покупателя корректировочный счет фактуру. Корректировать налоговые обязательства по НДС за III квартал не требуется;

— скорректировать налоговую базу по налогу на прибыль за 9 месяцев 2019 г. и представить в налоговый орган уточненную декларацию;

— в бухгалтерском учете необходимо скорректировать полученную выручку.

Обоснование позиции:

Согласно п. 2 ст. 513 ГК РФ покупатель обязан в порядке и в сроки, предусмотренные законом, иными правовыми актами, договором поставки или обычаями делового оборота, осмотреть, проверить количество и качество принятых товаров и о выявленных несоответствиях или недостатках товаров незамедлительно письменно уведомить поставщика.

Покупатель (получатель), которому поставлены товары ненадлежащего качества, вправе предъявить поставщику требования, предусмотренные ст. 475 ГК РФ, за исключением случая, когда поставщик, получивший уведомление покупателя о недостатках поставленных товаров, без промедления заменит поставленные товары товарами надлежащего качества (п. 1 ст. 518 ГК РФ).

Покупатель, которому продан товар ненадлежащего качества, вправе, в частности, потребовать от продавца соразмерного уменьшения покупной цены товара (п. 1 ст. 475 ГК РФ).

Механизм уменьшения покупной цены некачественного товара законодательством не урегулирован. Этот вопрос может решаться по соглашению сторон, а при наличии спора — в судебном порядке. Но в любом случае необходимо иметь объективную возможность оценить, какая часть товаров имеет дефекты и в чем они выражены, чтобы в дальнейшем произвести уменьшение цены в соответствующей пропорции.

Как правило, в таких случаях покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товаров (например, по форме N ТОРГ-2) и выставляет поставщику претензию в письменном виде.

На основании акта и претензии стороны договариваются о снижении цены товара (п. 2 ст. 424, п. 1 ст. 475 ГК РФ), что оформляется в соответствии предусмотренным договором с покупателем документом (например, дополнительным соглашением к договору, кредит-нотой, актом о снижении цены и т.п.*(1)).

НДС

При изменении стоимости отгруженных товаров, в том числе в случае изменения цены отгруженных товаров, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров, в том числе из-за изменения цены отгруженных товаров (абзац 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ).

На основании п. 13 ст. 171 НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цены отгруженных товаров, вычетам у продавца этих товаров подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения. Такой налоговый вычет в соответствии с п. 10 ст. 172 НК РФ предоставляется на основании корректировочного счета-фактуры, но не позднее трех лет с момента составления корректировочного счета-фактуры.

Корректировочные счета-фактуры, составленные и выставленные продавцами при изменении стоимости отгруженных товаров в сторону уменьшения, регистрируются продавцами в книге покупок при возникновении права на налоговые вычеты в порядке, установленном абзацем 1 п. 13 ст. 171 и п. 10 ст. 172 НК РФ (то есть после составления корректировочного счета-фактуры и при наличии двустороннего документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров) (п. 12 Правил ведения книги покупок).

Таким образом, вычет по корректировочному счету-фактуре производится в налоговом периоде, когда было достигнуто соглашение о снижении цены на бракованный товар. Соответственно, для представления уточненной налоговой декларации по НДС за налоговый период, в котором была осуществлена отгрузка бракованных товаров (III квартал 2019 г.), оснований не имеется.

Налог на прибыль

Нормы гл. 25 НК РФ не регламентируют порядок действий налогоплательщика-продавца в случаях уменьшения стоимости проданных товаров.

По мнению уполномоченных органов, изменение цены единицы товаров влечет за собой корректировку данных налогового учета о стоимости реализованных товаров, т.е. должны быть скорректированы налоговые обязательства по налогу на прибыль организаций периода реализации, так как в результате изменений цены проданного товара происходит искажение налоговой базы по налогу на прибыль за прошлый отчетный (налоговый) период (п. 1 ст. 54 НК РФ)*(2).

В то же время согласно абзацу 3 п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены искажения, относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные искажения привели к излишней уплате налога. К излишней уплате налога на прибыль приводят, в частности, излишне учтенные доходы.

Поэтому продавец, предоставивший скидку в виде уменьшения цены единицы товара, вправе скорректировать налоговую базу по налогу на прибыль в налоговом периоде согласования с покупателем изменения стоимости товаров (письма Минфина России от 29.04.2019 N 03-03-06/1/31501, от 25.04.2018 N 03-03-06/1/28048, приложение N 6 к письму ФНС России от 17.10.2014 N ММВ-20-15/86@).

При этом применение абзаца 3 п. 1 ст. 54 НК РФ правомерно только в том случае, если по итогам налогового (отчетного) периода, подлежащего корректировке, организация не получила убыток и своевременно уплачивала налог на прибыль в бюджет (письма Минфина России от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40, от 07.05.2010 N 03-02-07/1-225). Кроме того, представители Минфина России считают, что если по итогам текущего периода получен убыток, то необходимо также произвести перерасчет налоговой базы за период, в котором допущена ошибка или искажение (письма Минфина России от 24.03.2017 N 03-03-06/1/17177, от 22.07.2015 N 03-02-07/1/42067).

Из вопроса следует, что организация по итогам отчетного периода 9 месяцев 2019 г. получила убыток, соответственно, организации необходимо произвести корректировку полученной выручки от продажи претензионных товаров в указанном отчетном периоде, а также представить в налоговый орган уточненную декларацию за 9 месяцев 2019 г. (п. 1 ст. 81 НК РФ).

Бухгалтерский учет

В соответствии с п. 2 ПБУ 22/2010 не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

По нашему мнению, изменение стоимости в результате заключения соглашения об уменьшении стоимости уже отгруженных товаров не может быть признано ошибкой. Соответственно, в таком случае правила ПБУ 22/2010 не применяются.

В силу п. 6.4 ПБУ 9/99 в случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией. Следовательно, при изменении стоимости отгруженных товаров отражение операций по счетам бухгалтерского учета осуществляется на дату уменьшения стоимости на основании заключенного с покупателем соглашения (ч. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Таким образом, в бухгалтерском учете могут быть сделаны следующие записи (с учетом того, что отгрузка и изменение стоимости произошли в одном отчетном году):

Сторно Дебет 62 Кредит 90, субсчет «Выручка»

— отражена сумма корректировки выручки от реализации;

Сторно Дебет 90, субсчет «НДС» Кредит 68, субсчет «Расчеты по НДС»

— отражена сумма корректировки НДС с реализации (сумма будет соответствовать сумме, отраженной в корректировочном счете-фактуре и подлежащей вычету).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

4 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Документ составляется в произвольной форме, но при этом он должен содержать все обязательные реквизиты первичного документа, предусмотренные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», поскольку на его основании будет отражен факт хозяйственной жизни организации.

*(2) При уменьшении цены товара пп. 19.1 п. 1 ст. 265 НК РФ не применяется (письмо Минфина России от 12.10.2011 N 03-03-06/1/665).

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

- Предоставляете скидку до подписания договора и оплаты. Такая скидка называется текущей.

- Сначала реализуете товар или услугу по полной цене, а потом снижаете ее «задним числом» по итогам периода (например, при достижении определенного объема или суммы заказов). Такая скидка называется ретроспективной.

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

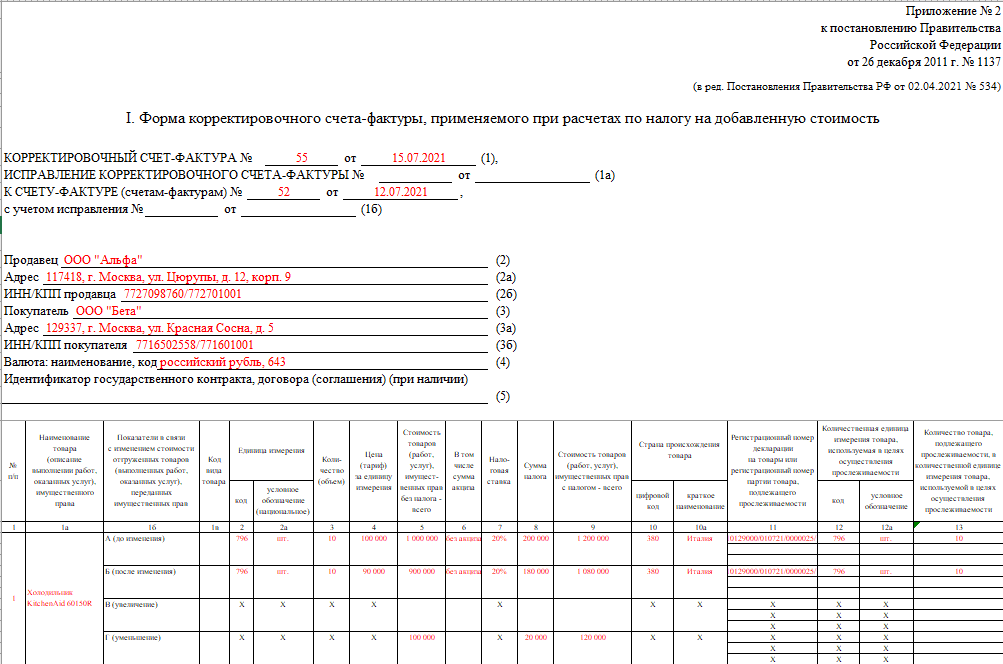

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Можно использовать так называемый универсальный корректировочный документ, который передается только в электронном виде через операторов ЭДО. Он объединяет в себе корректировочный счет-фактуру и согласие с изменением стоимости, должен быть оформлен в формате, утвержденном Приказом ФНС от 13.04.2016 № ММВ-7-15/189@ или Приказом ФНС РФ от 12.10.2020 N ЕД-7-26/736@ .

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

- Скидка учитывается в следующей оплате. В этом случае продавец фиксирует стоимость отгруженного товара по факту: сначала по полной цене, а после предоставления скидки — по сниженной. Покупатель аналогично учитывает расходы. Налог обе стороны рассчитывают в стандартном порядке.

- Скидка выплачивается в денежном эквиваленте. Продавец уменьшает доход на сумму скидки датой, когда деньги были перечислены покупателю. Покупатель увеличивает доход тем же числом. Некоторые инспекторы ФНС придерживаются мнения, что так делать нельзя, потому что выручка признается доходом от реализации по факту получения денег за товар или услугу от покупателя, а скидка не входит в перечень расходов, которые могут учитываться при расчете налогооблагаемой базы ( ст. 346.16 НК РФ ). Чтобы не иметь проблем с налоговой, лучше договариваться о скидке до оплаты и фиксировать фактический доход или учитывать ретроскидку при следующей оплате.

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Продавец на УСН 15% не может отнести эту сумму к расходам, т. к. бонусы покупателям не входят в перечень из ст. 346.16 НК РФ . Единственная возможность уменьшить налогооблагаемую базу — признать премии затратами на рекламу. Суммарно они не должны превышать 1% от выручки компании за отчетный период.

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

- Оптимальный вариант — согласовать скидку до подписания договора и оплаты. В этом случае выручка продавца и расход покупателя фиксируются по факту, в порядке бухучета и расчета налогов ничего не меняется. Помните, что скидка должна быть не больше 20%, иначе у ФНС могут возникнуть подозрения.

- Ретроспективная скидка — самый сложный вариант для обеих сторон, поэтому лучше заменить ее бонусом. Не забудьте прописать в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

- Бонусы (премии) лучше выплачивать в денежном эквиваленте, чем в натуральном. Иначе у продавца на ОСНО возникнет обязанность уплатить НДС от фактической стоимости товара, а тем, кто на УСН 15%, будет сложно списать его цену в расходы.

- Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Скидка себе не в убыток

Стимулируя объем продаж, многие продавцы подписывают с покупателями соглашения о предоставлении скидок. При этом бухгалтерский и налоговый учет скидок все еще вызывает вопросы у бухгалтеров. На практике применяются два вида скидок: в виде снижения стоимости товара и в виде премии. Рассмотрим на примерах, какая из скидок наиболее выгодна продавцу и покупателю.

Под скидкой обычно понимается условие сделки, определяющее размер уменьшения базовой цены товара, указанной в сделке. Скидки могут быть самыми разнообразными: за покупку определенного объема товаров, определенного ассортимента, за предварительную (либо ускоренную в течение определенного срока) оплату полученных товаров и т.п. При этом, несмотря на все разнообразие скидок, их можно условно разделить на две большие группы:

· скидки, предоставляемые как снижение цены сделки;

· скидки, предоставляемые без изменения цены сделки.

Цена единицы товара снижается

Установленная соглашением сторон цена договора может быть изменена в случаях и на условиях, предусмотренных договором (ст. 424 ГК РФ). В частности, договором может быть предусмотрено изменение цены единицы товара при возникновении обстоятельств, с которыми условия заключения договора связывают возникновение скидок.

В случае изменения цены единицы товара организации (продавец, покупатель) на основании соответствующих изменений данных первичных документов по передаче товара вносят изменения в данные бухгалтерского и налогового учета о стоимости проданных (полученных) ценностей.

Кроме этого, в соответствии со ст. 54 НК РФ продавец (покупатель) вносит исправления в данные налоговых деклараций периодов реализации (приобретения) ценностей, так как в этих периодах в общем случае произошло искажение величины налоговой базы по НДС, налогу на прибыль.

Проиллюстрируем сказанное на примере.

ОАО «Сигма» (продавец) отгружает ЗАО «Эпсилон» (покупателю) товары по договору купли-продажи, которым предусмотрено, что если объем покупок превысит 1 900 000 руб. (без НДС), то продавец предоставляет покупателю скидку путем уменьшения стоимости товаров на 5%.

ЗАО «Эпсилон» в 2007 году приобрело у ОАО «Сигма» товары на сумму:

— в январе — 590 000 руб. (в том числе НДС — 90 000 руб.);

— в феврале — 826 000 руб. (в том числе НДС — 126 000 руб.);

— в апреле — 944 000 руб. (в том числе НДС — 144 000 руб.).

Акт о предоставлении скидки путем снижения стоимости товаров на 5% стороны по договору подписали 29 июня 2007 г. Также ОАО «Сигма» выслало покупателю исправленные накладные за январь, февраль и апрель, в которых стоимость товаров уменьшена на 5% и выставило исправленные счета-фактуры.

Предположим, что у ЗАО «Эпсилон» на 30 июня 2007 г. на складе остался не реализованным товар из последней партии на сумму 236 000 руб. (в том числе НДС — 36 000 руб.). Все предшествующие партии товаров были проданы ЗАО «Эпсилон» в периодах их приобретения.

Предположим, что и ОАО «Сигма», и ЗАО «Эпсилон» доходы и расходы в налоговом учете определяют методом начисления; для них отчетными периодами по налогу на прибыль являются первый квартал, полугодие, девять месяцев, год; налоговым периодом по НДС — месяц.

Скидка позволит ОАО «Сигма» уменьшить НДС с реализации всего на 18 000 руб. (590 000 руб. + 826 000 руб. + 944 000 руб.) х 5% х 18% : 118%). При этом помимо корректировки всей «первички» с ЗАО «Эпсилон» продавцу придется подать уточненные декларации по НДС за каждый налоговый период, в котором имела место отгрузка товара, то есть за январь, февраль и апрель.

Что касается налога на прибыль, то налоговую базу по нему за первое полугодие 2007 года ОАО «Сигма» также должно откорректировать в сторону уменьшения. ОАО «Сигма» уменьшает налоговую базу:

— во втором квартале — на 40 000 руб. (944 000 руб. – 144 000 руб.) х 5%).

Также ОАО «Сигма» подает в ИФНС РФ уточненную декларацию по налогу на прибыль за первый квартал 2007 года.

Из-за скидки ЗАО «Эпсилон» приходится уменьшать вычет по НДС, а налоговую базу по налогу на прибыль корректировать в строну увеличения.

ЗАО «Эпсилон» придется доплатить НДС всего на сумму 18 000 руб.:

— за январь — 4500 руб. (590 000 руб. х 5% х 18% : 118%);

— за февраль — 6300 руб. (826 000 руб. х 5% х 18% : 118%);

— за апрель — 7200 руб. (944 000 руб. х 5% х 18% : 118%).

Также ЗАО «Эпсилон» необходимо подать уточненные декларации по НДС за январь, февраль, апрель и уплатить соответствующие пени.

Скидка вынуждает ЗАО «Эпсилон» увеличить налоговую базу по налогу на прибыль в первом полугодии всего на 90 000 руб., в том числе:

ЗАО «Эпсилон» необходимо подать уточненную декларацию по налогу на прибыль за первый квартал 2007 года и уплатить соответствующие пени.

Цена единицы товара не изменяется

Продавец по окончании определенного периода (обычно календарного года) может пересмотреть сумму задолженности покупателя и при выполнении установленного договором условия (например, при покупке товаров на определенную сумму) освободить покупателя от имущественной обязанности заплатить за приобретенные ценности в размере установленного в договоре процента от общей суммы проданных товаров. Такая скидка рассматривается в качестве безвозмездной передачи имущественного права (ст. 572 и 574 ГК РФ).

Не так давно Минфин РФ в своем Письме от 20.12.2006 № 03-03-04/1/847 рассмотрел случай предоставления скидки, когда цена товара остается прежней.

Отметим, что под скидкой обычно понимается уменьшение именно цены сделки, а не задолженности покупателя.

Поэтому рассматриваемый случай освобождения покупателя от обязанности заплатить за приобретенные товары в обусловленном размере логичнее понимать не как предоставление скидки, а как предоставление премии.

Эта премия может предоставляться в виде:

· дополнительной отгрузки товара;

· списания части задолженности покупателя за ранее приобретенный товар.

В бухгалтерском учете такая премия (скидка) учитывается в составе прочих расходов (п. 11 ПБУ10/99 «Расходы организации»). Она отражается по дебету счета 91 субсчет 2 «Прочие расходы».

С 1 января 2006 г. рассматриваемая премия (скидка) в целях налогообложения может быть учтена в налоговом учете продавцов. Согласно подп. 19.1 п. 1 ст. 265 НК РФ расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок, учитываются в составе внереализационных расходов.

Минфин России не только разъяснил, что если продавец уменьшает задолженность покупателя без изменения цены единицы товара, то сумма такого уменьшения в налоговом учете продавца учитывается в составе внереализационных расходов. Но и указал, в какой момент продавец может учесть данный расход в целях налогообложения. По мнению главного финансового ведомства, датой признания этого расхода в налоговом учете можно считать дату предъявления документов, которые служат основанием для произведенных расчетов (Письмо Минфина РФ от 20.12.2006 № 03-03-04/1/847).

В силу подп. 3 п. 7 ст. 272 НК РФ для налогоплательщиков, определяющих доходы и расходы методом начисления, датой признания рассматриваемого расхода может быть момент предъявления документов, которые служат основанием для произведения расчетов. Иными словами, налогоплательщик может признать расход в том отчетном (налоговом) периоде, в котором он предоставил скидку покупателю (уведомил покупателя о предоставлении скидки). Мы согласны с мнением Минфина России.

Отметим, что рассматриваемые разъяснения Минфина РФ не являются чем-то принципиально новым, они следуют из подп. 19.1 п. 1 ст. 265, подп. 3 п. 7 ст. 272 НК РФ.

Чего, увы, нет в рассматриваемом Письме, так это мнения Минфина России по поводу того, какую сумму задолженности можно учитывать в целях налогообложения — с НДС или без НДС?

На этот счет существуют два диаметрально противоположных мнения. Согласно одному эта сумма должна быть без НДС. Объяснение здесь такое: так как НДС не учитывается в доходах (подп. 2 п. 1 ст. 248 НК РФ), то этот налог не должен учитываться и в расходах, поскольку прибылью в целях гл. 25 НК РФ признаются полученные доходы, уменьшенные на величину произведенных расходов (ст. 247 НК РФ).

Существует и другое мнение. В подп. 19.1 п. 1 ст. 265 НК РФ отсутствует указание на то, что величина премии (скидки), выплаченная (предоставленная) продавцом покупателю, должна быть без НДС. Поэтому ее можно учесть с налогом.

Таким образом, если налогоплательщик не хочет спорить с инспекторами, он может выбрать осторожный подход и учесть в расходах сумму премии (скидки) без НДС. Если же налогоплательщик учтет в целях налогообложения и НДС, то тогда ему нужно быть готовым отстаивать свою точку зрения в суде. А аргумент, по сути, здесь один — п. 7 ст. 3 НК РФ, который говорит о том, что все неустранимые сомнения должны толковаться в пользу налогоплательщика.

В рассматриваемом Письме Минфин РФ также высказался в отношении налога на добавленную стоимость для случая предоставления скидки на товар без изменения цены единицы товара. По мнению финансистов, предоставление такой скидки не может уменьшить ранее начисленный НДС.

Мы согласны с таким мнением Минфина РФ. Действительно, в случае последующей оплаты товара моментом определения налоговой базы по НДС является день отгрузки (передачи) товара (п. 1 ст. 167 НК РФ). Поэтому продавец первоначально рассчитывает и начисляет к уплате в бюджет НДС без учета скидки. Если же в последующем продавец предоставляет покупателю скидку без уменьшения цены товара, то речь может идти об уменьшении задолженности покупателя. Величина реализации товара не изменяется, так как по условиям договора не меняется цена единицы товара.

Бухгалтерский и налоговый учет скидок

Предоставление различного рода торговых скидок является обычной коммерческой практикой в оптовой и розничной торговле. Это один из самых распространенных методов привлечения покупателей.

1. Правовые основы скидок

Определения понятия «скидка» в документах системы нормативного регулирования бухгалтерского учета, а также в законодательстве о налогах и сборах нет. В соответствии с обычаями делового оборота под скидкой принято понимать уменьшение продавцом ранее заявленной стоимости товара. Обычно она представляется покупателю, исполнившему условия, установленные продавцом.

Согласно ГК РФ продавец товара свободен при определении цены на него. Исключение составляют лишь случаи, когда применяются цены, устанавливаемые или регулируемые уполномоченными на то государственными органами (ст.424 ГК РФ).

Устанавливая цену на товар, продавец может предусмотреть скидки. В зависимости от условий предоставления скидка может рассматриваться как согласование новой цены договора или как изменение цены после заключения договора. После заключения договора изменение цены допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

Договор купли-продажи в розничной торговле фактически считается заключенным в момент выдачи продавцом кассового чека покупателю товара.

Итак, скидка — это всего лишь уменьшение ранее заявленной продавцом цены. При этом стоимость товара с учетом скидки и будет являться ценой, предусмотренной договором купли-продажи (ст.492 ГК РФ).

На какую же сумму можно осуществлять скидку от первоначальной цены? На любую – гражданское законодательство не ограничивает продавца в пределах снижения цены товаров, работ, услуг.

По общему правилу для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. И пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Но следует помнить, что при отклонении цены более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени, налоговые органы могут проверить правильность применения цен по сделкам (подп. 4 п. 2 ст. 40 НК РФ). При выявлении отклонения они вправе доначислить налог и пени.

Поэтому во избежание разногласий с налоговыми органами лучше устанавливать максимальный размер скидки в 20 процентов от уровня обычной цены (если цены держатся на уровне средних рыночных).

При предоставлении скидок в размере, превышающем 20% продажной цены, в целях избежания налоговых рисков должно быть подготовлено обоснование предоставления скидки, указывающее на то, что:

— скидка является обычной;

— скидка предоставлена по основаниям, предусмотренным в пункте 3 статьи 40 НК РФ (обусловлена маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки, сезонными и иными колебаниями потребительского спроса на товары (работы, услуги); потерей товарами качества или иных потребительских свойств; истечением (приближением даты истечения) сроков годности или реализации товаров; реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей).

Чтобы иметь право торговать со скидками, прежде всего надо оформить такие документы:

- оформленную маркетинговую политику как составную часть учетной политики,

- утвержденный список клиентов — крупных покупателей продукции, которым предоставляются скидки,

- приказ (распоряжение) руководителя об утверждении прайс-листов на весь ассортимент продаваемых товаров, в том числе со скидкой,

- приказ об уценке сезонного или залежавшегося товара,

- положение о переоценке товара в связи с истечением или приближением даты истечения сроков годности или реализации товаров,

- договор купли-продажи товара, с указанием на формирование цены сделки с учетом размера соответствующих скидок (надбавок) в рамках проведения маркетинговой политики,

- извещение покупателю о предоставленной скидке (если она представлена не в момент приобретения товара),

- положение о применении дисконтных карт и скидок, предоставляемых их владельцам.

Кроме того, в организации должны быть разработаны и утверждены следующие первичные документы.

Если учет товаров ведется по продажным ценам, то для начисления торговой наценки предназначен «Реестр розничных цен». Его примерная форма приведена в приложении № 2 к Методическим рекомендациям по формированию и применению свободных цен и тарифов на продукцию, товары и услуги. Форма рекомендована письмом Минэкономики России от 20.12.95 № 7-1026 и обязательной не является. В соответствии с п.п. 9.28 и 9.29 «Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли», утвержденных письмом Роскомторга от 10.07.96 № 1-794/32-5, переоценка товаров и других товарно-материальных ценностей производится по распоряжению руководителя организации и оформляется актом. Форма такого акта в «Альбоме унифицированных форм первичной учетной документации по учету торговых операций», утвержденном Постановлением Госкомстата РФ от 25.12.98 № 132 не предусмотрена.

Поэтому организация самостоятельно разрабатывает эти формы с соблюдением всех установленных ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» реквизитов.

2. Виды торговых скидок

Торговая скидка может быть предоставлена в виде:

· обычной скидки (суммы, на которую снижается продажная цена товаров);

· вознаграждения за объем закупок.

3. Обычная скидка

Обычная скидка может быть предоставлена покупателю различными способами: