Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Нюансы заполнения формы 2-НДФЛ в 2021 году

- Когда нужно составлять 2-НДФЛ?

- Введена ли новая форма 2-НДФЛ в 2021 году?

- Справка по форме 2-НДФЛ — где скачать образец

- Как заполнить реестр сведений о доходах к 2-НДФЛ?

- Итоги

Когда нужно составлять 2-НДФЛ?

Справка по форме 2-НДФЛ является многофункциональным документом. Основные его назначения:

- Информирование ФНС о суммах НДФЛ, удержанного в рамках налогового агентирования. В этом случае справка заполняется раз в год за истекший период и предоставляется в ФНС в следующем за истекшим году не позже 1 марта.

- Предоставление данных о суммах доходов и удержаний по физлицу различным заинтересованным пользователям: госорганам (например, в целях оформления социальных пособий), банкам (например, для подтверждения дохода при согласовании кредита) и т. п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.

ВАЖНО! Справка может быть выдана в том числе для получения физлицом самостоятельно оформляемого налогового вычета. В этом случае предприятие выдает 2-НДФЛ (по запросу), а физлицо уже предоставляет документ в свою ИФНС. Делается это тоже по необходимости столько раз в году, сколько нужно физлицу.

Введена ли новая форма 2-НДФЛ в 2021 году?

Для отчетности за 2020 год применяется форма 2-НДФЛ, действующая начиная с отчетности за 2018 год. Тогда бланк претерпел существенные изменения. Основное нововведение заключалось в том, что налоговикам и сотрудникам справки начали оформляться на разных бланках:

- Форма, сдаваемая в ФНС имеет совершенно другую структуру по сравнению с действующим бланком. Она содержит всего 3 раздела, вместо привычных 5 и состоит из основного листа, имеющего формат титульника у любой декларации, и приложения, в котором отображаются сведения о доходах работника в помесячной разбивке.

- Форма, выдаваемая работникам, изменения претерпела в основном технические. Например, удалены некоторые поля.

С доходов за 2021 год справка 2-НДФЛ, как отдельный документ, отменена. Сведения о доходах сотрудников, начиная с доходов за 2021 год, передаются в составе 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Справка по форме 2-НДФЛ — где скачать образец

Бланк формы 2-НДФЛ за 2020 год можно скачать на нашем сайте по ссылкам ниже:

- Бланк, сдаваемый в ИФНС:

2. Бланк, выдаваемый сотруднику:

Образец заполнения формуляра также можно скачать у нас на сайте. К примеру, по этой ссылке.

Кроме того, с нюансами формирования 2-НДФЛ поможет разобраться наша рубрика «Справка 2-НДФЛ».

Важно правильно заполнить справку 2-НДФЛ. Как это сделать, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Реестр сведений о доходах к 2-НДФЛ формируется, если справки сдаются в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе.

Напомним, что если общее количество лиц, в отношении которых выполнялись функции налогового агентирования, превышает 10 человек, то отчетность следует подавать только по ТКС. Реестр сведений о доходах в данном случае формирует ФНС.

Форма и порядок предоставления реестра утверждены приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Реестр представляет собой сводную таблицу, содержащую информацию:

- о предоставляемых справках по номерам;

- Ф. И. О. и дате рождения человека, которому уплачивался доход по каждой справке.

Поэтому самым простым алгоритмом формирования реестра вручную будет такой:

- подготовить справки по всем, кому производились выплаты;

- пронумеровать справки;

- заполнить шапку реестра;

- внести в таблицу необходимые данные из справок в порядке нумерации.

Бланк и образец реестра можно найти в публикации «Реестр 2-НДФЛ 2021 (скачать бланк)».

Итоги

Форма 2-НДФЛ в 2021 году оформляется на 2-х бланках:для ФНС и претерпевшем технические изменения для работников. К справкам, сдаваемым в бумажной форме или в электронном виде, дополнительно следует оформить реестр сведений о лицах, по которым эти справки составлены.

2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Образец заполнения в 2019 году

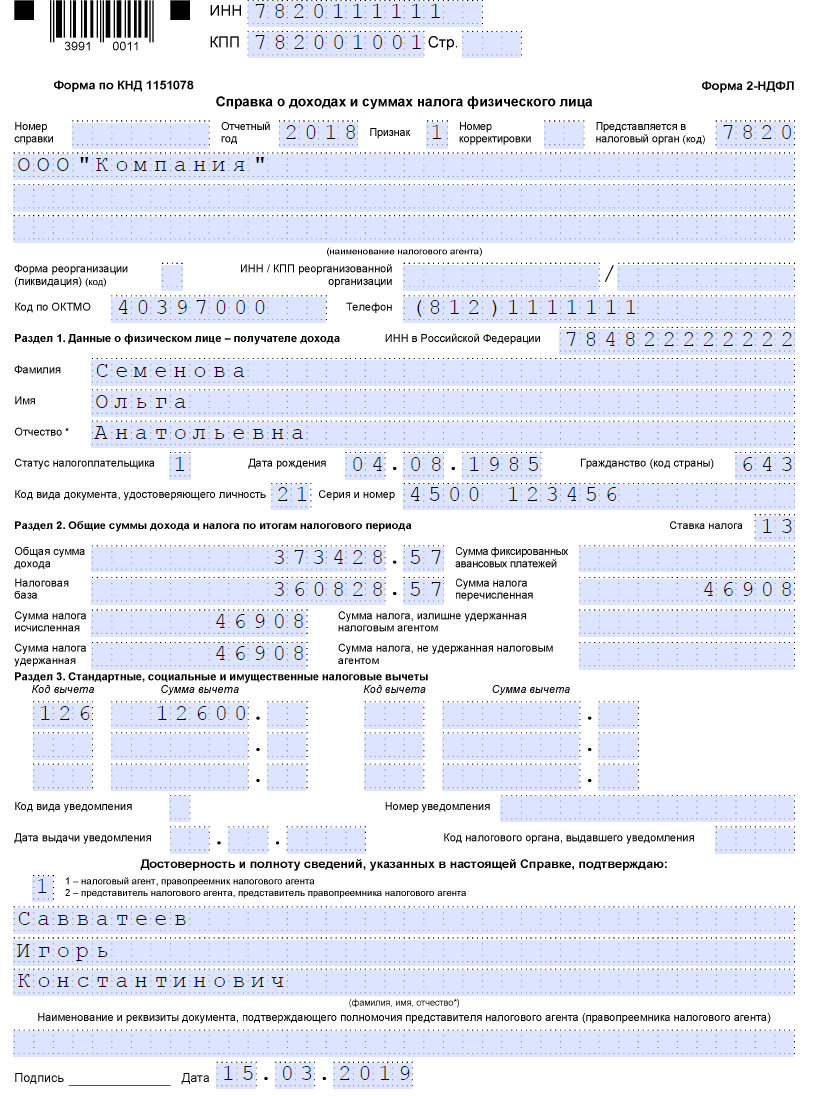

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

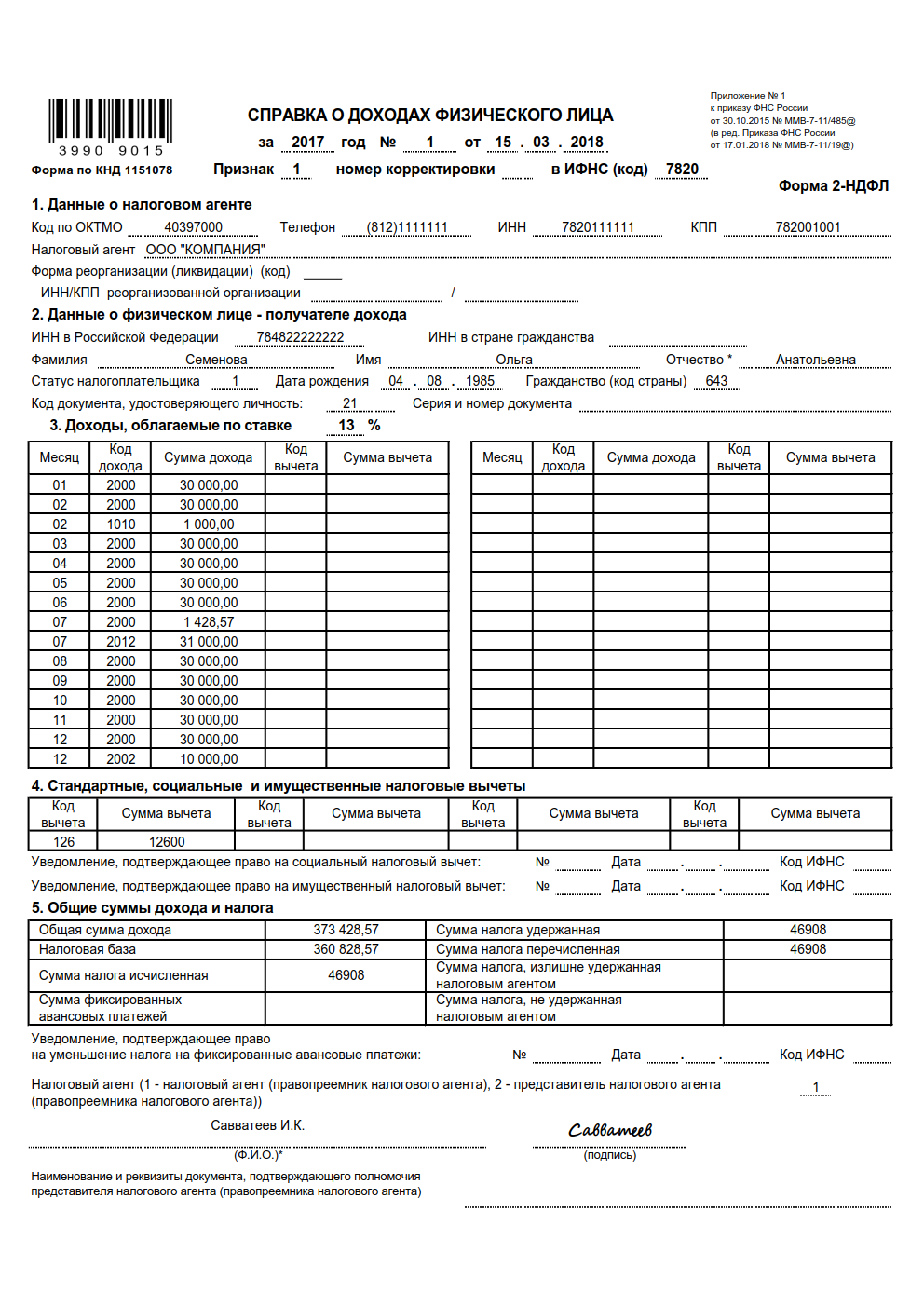

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

Справка по форме 2-НДФЛ. Образец 2021

2-НДФЛ в том виде, в котором она использовалась до 2021 года, больше нет. Теперь она — часть расчета 6-НДФЛ. Её обновлённое название — «Справка о доходах и суммах налога физического лица». Приказ ФНС от 15.10.2020 № ЕД-7-11/753@.

Только без паники: смысл и назначение документа не изменились. Внешний вид новой справки практически ничем не отличается от прежней. В этой статье все нюансы оформления справки о доходах.

Справка 2-НДФЛ, как все её привыкли называть, содержит информацию о доходах физических лиц и уплате налогов. Её выдают по требованию физического лица. Основная ее функция — предоставление информации о заработке и размере удержанного налога граждан для уполномоченных органов. Выдают справку в течение 3 рабочих дней. Старая форма последний раз предоставляется за 2020 год.

Мы рекомендуем написать заявление для получения справки. Это обезопасит и работника, и работодателя: с даты подачи заявления будет считаться 3 дня на подготовку документа. При увольнении заявление о выдаче 2-НДФЛ в 2021 году можно писать в свободной форме. Здесь важны подпись заявителя и дата.

Важно! В налоговую инспекцию сведения из справки 2-НДФЛ нужно предоставлять как часть расчета 6-НДФЛ.

Когда не обязательна справка 2-НДФЛ

Можно облегчить свое существование, не заморачиваясь с предоставлением справки. Это возможно, если фирма не исчисляет и не удерживает НДФЛ с доходов физического лица в соответствии с нормами законодательства.

Этот вариант может быть при следующих условиях:

— Если организация выплачивает доходы налогоплательщикам, которые должны перечислять НДФЛ в бюджет самостоятельно.

— В случае выплаты в пользу физического лица вознаграждения, с которого налогоплательщик сам должен перечислить налог.

— Организация (или ИП) выплачивает доходы, не подлежащие налогообложению.

Порядок выдачи справки работнику в 2021 году

Справку о доходах выдают в следующих случаях:

1. При увольнении. Тогда справка выдается автоматически вместе с трудовой книжкой.

2. По запросу. Любой сотрудник может обратиться за справкой в случае необходимости (например, для получения кредита).

Сотрудник не обязан указывать цель получения справки.

Что не отображает «Справка о доходах и суммах налога физического лица»

1. Пособие по беременности, родам и уходу за ребенком до 1,5 лет.

2. Выплату 50 000 рублей при рождении ребенка.

3. Выплату при увольнении не более 3 месячных заработков.

Как заполнять 2-НДФЛ по новой форме в 2021 году

1. Указываем период, за который выдается документ о доходах и дату выдачи.

2. Вносим данные организации: ОКПО, ИНН, наименование и контакты.

3. Фиксируем данные получателя: ФИО, ИНН, код статуса налогоплательщика, номер паспорта или другого документа, удостоверяющего личность.

4. Указываем действующую налоговую ставку. Если выплаты сотруднику осуществлялись по разным налоговым ставкам, они все отображаются в справке.

5. Вносим код дохода налогоплательщика за каждый месяц. Доход отображается в том месяце, в котором он получен. Например, если зарплата начислена в декабре, а выплачена в январе, то в справку пишется дата получения.

6. Указываем код вычета с дохода: 126, 127, 128 — коды выплат на первого, второго и следующих детей; 311 — расходы на приобретение жилья; 312 — проценты, уплаченные по ипотеке; 324 — расходы на лечение.

7. Фиксируем суммы доходов и удержанных налогов: налоговая база, сумма удержанного налога, сумма перечисленного в бюджет НДФЛ.

Коды доходов для справки 2-НДФЛ 2021 году

Очень важно следить за правильностью указания кодов. Ошибки могут привести к штрафам.

Приложение №1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@

2010 — доходы по гражданско-правовым договорам

2300 — выплаты по больничному

2012 — выплаты при оформлении ежегодного оплачиваемого отпуска

2013 — компенсация за неиспользованный отпуск

2014 — выходное пособие при увольнении

2301 — штрафы, которые выплачивает организация за несоблюдение прав потребителей

2610 — материальная выгода сотрудника от экономии на процентах по займам

2611 — сумма списанного безнадежного долга

2001 — вознаграждение директоров

1400 — доход физ лица от использования имущества

2400 — доход физ лица от сдачи от сдачи в аренду транспорта для перевозок, турбопроводов и средств связи

2520 — доходы в натуральной форме

2530 — оплата труда в натуральной форме

1010 — перечисление дивидендов

3020 — проценты по банковским вкладам

3023 — выплаты по облигациям российских организаций, номинированных в рублях

4800 — иные доходы работника

Вот так сухо, по-военному, разобрали справку 2-НДФЛ. Используйте в работе!

Рекомендации Минтруда России по заполнению справок о доходах, об имуществе и обязательствах имущественного характера

1. Порядок заполнения раздела 1 справки «Сведения о доходах».

Заполнение данного раздела предусматривает предоставление сведений о доходах, полученных за отчетный период (с 1 января по 31 декабря) от источников в Российской Федерации, за пределами Российской Федерации, включая пособия, получаемые служащим на ребенка, алименты, пенсии и иные социальные выплаты, субсидии на приобретение жилого помещения, проценты на вклады.

Понятие «доход» применяется в том значении, в каком используется в гражданском, финансовом, налоговом и других отраслях законодательства. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с Налоговым кодексом Российской Федерации (статья 41 Налогового кодекса Российской Федерации).

- по основному месту работы (общая сумма дохода, содержащаяся в справке № 2НДФЛ по месту службы);

- от педагогической деятельности (общая сумма дохода, содержащаяся в справке № 2НДФЛ по месту преподавания);

- от научной деятельности (доходы, полученные по результатам заключенных договоров на выполнение НИОКР и оказание возмездных услуг в области интеллектуальной деятельности, от публикации статей, учебных пособий и монографий, от использования авторских или иных смежных прав);

- от иной творческой деятельности (доходы от создания литературных произведений, фоторабот для печати, произведений архитектуры и дизайна; создания произведений скульптуры; создания аудиовизуальных произведений (видео-, теле- и кинофильмов); создание музыкальных произведений и др.);

- от иной оплачиваемой работы, о которой был уведомлен представитель нанимателя;

- от вкладов в банках и иных кредитных организациях (доход от денежных средств в рублях Российской Федерации или иностранной валюте, размещаемых служащим в целях хранения и получения дохода, от вклада в золото в банке);

- от ценных бумаг и долей участия в коммерческих организациях, включающие:

- дивиденды, полученные служащим — акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации;

- проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации по денежным вкладам и долговым обязательствам.

- страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

- доходы, полученные от сдачи в аренду или иного использования имущества;

- доходы от реализации:

- недвижимого и иного имущества, принадлежащего служащему;

- акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу;

- пенсии, пособия (по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком; социальное пособие на погребение), стипендии, единовременная субсидия на приобретение жилого помещения (указывается в тот отчетный период, в котором денежные средства перечислены со счета № 40302 на счет продавца) и иные аналогичные выплаты, полученные служащим;

- доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, которые расходуются служащим, являющемся опекуном или попечителем;

- государственный сертификат на материнский (семейный) капитал;

- доходы, полученные от использования транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства;

- доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети;

- выплаты служащему, являющемуся правопреемником умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании;

Не подлежат указанию в разделе I справки следующие виды доходов:

- возмещенные суммы расходов, связанных со служебными командировками;

- компенсации расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно, в том числе представляемые лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

- сумма социального налогового вычета, получаемая государственным служащим как налогоплательщиком;

- оплата стоимости и (или) выдача полагающегося натурального довольствия, а также выплата денежных средств взамен этого довольствия;

- приобретение проездных документов для исполнения служебных обязанностей.

2. Порядок заполнения раздела 2 «Сведения об имуществе».

Подраздел 2.1. Недвижимое имущество.

При заполнении данного подраздела указываются все объекты недвижимости, принадлежащие служащему на праве собственности, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или каком государстве зарегистрированы.

Подраздел 2.2.Транспортные средства.

В данном подразделе указываются сведения о транспортных средствах, находящихся в собственности — легковые и грузовые автомобили, автоприцепы, мототранспортные средства, сельскохозяйственная техника, водный транспорт, воздушный транспорт и иные транспортные средств, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или каком государстве зарегистрированы.

Также следует перечислить все транспортные средства, по которым зарегистрировано право собственности, включая находящиеся в угоне, полностью негодные к эксплуатации, снятые с регистрационного учета и т.д.

Дата производства (выпуска) транспортного средства определяется по данным регистрационных документов (паспорт транспортного средства, свидетельство о регистрации транспортного средства и т.п.), по данным идентификационного номера (VIN).

3. Порядок заполнения раздела 3 «Сведения о денежных средствах, находящихся на счетах в банках и иных кредитных организациях».

Информация, необходимая для заполнения данного раздела, содержится в договоре банковского вклада, который в соответствии с Гражданским кодексом Российской Федерации должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным (для физических лиц) или депозитным (для юридических лиц) сертификатом, либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Служащие, являющиеся держателями зарплатных карт, указывают их в данном подразделе, отражая соответственно наименование и адрес банка или иной кредитной организации, вид и валюту счета, дату открытия счета, номер счета и остаток на карте по состоянию на 31 декабря отчетного года.

4. Порядок заполнения раздела 4 «Сведения о ценных бумагах».

При заполнении данного раздела необходимо учитывать следующее.

Акция — подтверждение права на долю в капитале (праве на получение части прибыли, право на участие в управлении, право на получение части стоимости имущества эмитента при его ликвидации).

Видами ценных бумаг являются облигации, банковские сберегательные сертификаты, векселя (простые и переводные), чеки, закладные, паи.

Обращаем внимание, что служащий может владеть ценными бумагами, акциями (долями участия, паями в уставных (складочных) капиталах организаций), если это не приводит к конфликту интересов.

При принятии Комиссией по соблюдению требований к служебному поведению и урегулированию конфликта интересов, руководителем государственного органа решения о необходимости передачи государственным служащим ценных бумаг, акций (долей участия, паев в уставных (складочных) капиталах организаций) в доверительное управление, передача указанных ценных бумаг производится в соответствии с Гражданским кодексом Российской Федерации на основании договора доверительного управления имуществом.

5. Порядок заполнения раздела 5 «Сведения об обязательствах имущественного характера».

Подраздел 5.1. Объекты недвижимого имущества, находящиеся в пользовании.

Указывается недвижимое имущество (муниципальное, ведомственное, арендованное и т.п.), находящееся во временном пользовании (не в собственности) служащего, а также основание пользования (договор аренды, фактическое предоставление и другие).

При этом указывается общая площадь объекта недвижимого имущества, находящегося в пользовании.

Данный подраздел заполняется в обязательном порядке теми служащими, которые по месту прохождения службы (например, в соответствующем субъекте Российской Федерации) имеют временную регистрацию.

Подлежат указанию сведения:

- о жилой площади (дом, дача, квартира и т.д.), не принадлежащей служащему или членам его семьи на праве собственности или на праве нанимателя, где он (они) фактически проживает по состоянию на отчетную дату без заключения договора аренды, безвозмездного пользования или социального найма;

- о квартирах, занимаемых по договорам социального найма.

В подразделе 5.1 не указывается имущество, которое находится в собственности и указано в подразделе 2.1 справки.

Подраздел 5.2. Прочие обязательства.

В данном подразделе отражаются сведения обо всех имевшихся на отчетную дату срочных финансовых обязательствах, сумма обязательств по которым превышает 461 100 рублей. В соответствии со статьей 1 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» минимальный размер оплаты труда с 1 июня 2011 года составляет 4 611 рублей в месяц.

- договора о предоставлении кредитов, в том числе при наличии у служащего кредитной карты с доступным лимитом овердрафта (в данной графе указываются обязательства, возникшие в связи с имеющейся задолженностью по кредитной карте на конец отчетного периода свыше 461,0 тыс. рублей);

- договора финансовой аренды;

- договора займа;

- договора финансирования под уступку денежного требования;

- обязательства вследствие причинения вреда (финансовые) и т.д.

В графе 3 указывается вторая сторона обязательства: кредитор или должник, его фамилия, имя и отчество (наименование юридического лица), адрес. Если служащий взял кредит в банке и является должником, то в графе указывается вторая сторона обязательства — кредитор, например: ОАО «Сбербанк России».

Примечание.

В случае если по состоянию на конец отчетного периода ребенок служащего является совершеннолетним, справка на него не представляется.

В случае если служащий по объективным причинам не может представить сведений о доходах, об имуществе и обязательствах имущественного характера супруги (супруга) и несовершеннолетних детей, ему следует направить в подразделение кадровой службы государственного органа по профилактике коррупционных и иных правонарушений либо должностному лицу кадровой службы государственного органа, ответственному за работу по профилактике коррупционных и иных правонарушений, заявление, в котором указать причины непредставления необходимых сведений (раздельное проживание и т.д.). Данный факт подлежит рассмотрению на комиссии по соблюдению требований к служебному поведению и урегулированию конфликта интересов, созданной в каждом федеральном государственном органе.