Системы налогообложения. Вопросы и ответы

# Как в личном кабинете изменить систему налогообложения?

Напишите нам: перейдите по ссылке или нажмите значок сообщения в личном кабинете внизу экрана и выберите пункт Создать заявку. Выберите тему «Финансы» → «Изменить реквизиты». К сообщению прикрепите документ, подтверждающий смену системы налогообложения. Если вы перешли на упрощенную систему налогообложения (УСН), таким документом будет уведомление о переходе на УСН или Информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7).

# Какую систему налогообложения выбрать при работе с Ozon?

Для работы с Ozon подходят общая (ОСНО или ОСН) или упрощенная (УСН) системы налогообложения. Мы рекомендуем применять УСН. Однако не все компании могут перейти на эту систему.

# Какую систему налогообложения выбрать, если у меня патент?

Патентную систему налогообложения (ПСН) нельзя применять при розничной торговле через Интернет. Однако вы можете совмещать ПСН с другими системами: общей (ОСНО) и упрощенной (УСН).

# От чьего имени Ozon выдает чеки покупателям?

Чеки выдают партнеры Ozon, осуществляющие прием денежных средств.

# От какой суммы платить налог в зависимости от моей системы налогообложения?

Доходом по договору комиссии считается вся полученная вами сумма денежных средств, включая комиссию Ozon. Датой получения доходов считается тот день, когда денежные средства поступили на ваш банковский счет.

# На общей системе налогообложения

При реализации товара через Ozon право собственности на товар переходит напрямую от вас к покупателю. Ozon не выкупает товар у вас, а только оказывает услугу реализации. Налоговым Кодексом РФ не установлены специальные правила в отношении момента определения базы по НДС при реализации товаров через посредников. При определении цены товара учитывайте НДС — включайте его в цену товара. Если вы продаете со склада Ozon, указывайте цену с НДС в УПД-2.

В дальнейшем вы сможете сделать вычет по НДС.

# На упрощенной системе налогообложения

Если вы работаете на УСН «Доходы», при работе с Ozon нужно учитывать весь товарооборот, не вычитая из доходов размер комиссии. Если на УСН «Доходы минус расходы» — нужно вычесть из доходов размер комиссии и стоимость дополнительный услуг Ozon.

На обеих схемах УСН вы не платите НДС.

# Если применяется общая система налогообложения, указывать ли НДС при поставке товаров на склад Ozon?

При поставке товаров на склад Ozon в карточке товара должна быть указана ставка НДС:

- 0% (для медицинских изделий, перечень которых установлен Правительством РФ согласно п. 1 ч. 2 ст. 149 НК РФ);

- 10% (для детских, продовольственных, медицинских товаров, книг и печатной периодики);

- 20% (для остальных товаров).

При определении цены товара учитывайте НДС — включайте его в цену товара. Указанная вами ставка НДС будет отражена в акте приема-передачи и УПД-2 при поставке товаров на склад Ozon.

# Если применяется общая система налогообложения, какие закрывающие документы предоставляет Ozon? Как выглядит отчет о продажах?

Каждый месяц Ozon предоставляет отчёт о реализации товаров и УПД к этому отчёту.

Скачать примеры документов:

# Если применяется общая система налогообложения, кто является конечным покупателем в отчете о продажах?

Конечным покупателем в отчете о продажах является розничный покупатель.

# Если наша компания на упрощенной системе налогообложения и не платит НДС, а Ozon на общей и продает товары с НДС, то какая ставка НДС проставляется на карточке товара?

Если применяется УСН, то при загрузке товаров в поле НДС (налог на добавочную стоимость) вы должны указать «Не облагается». Ozon не продает товары, а оказывает услугу реализации, поэтому в данном случае ставка НДС составляет 0%.

# Как в 1С проводить возврат товара, который был куплен в марте и есть в отчете о реализации за март, а возвращен в апреле. На каком основании его можно поставить обратно на сток в учете?

Если товар возвращен покупателем после утверждения отчета о реализации, мы спишем деньги, которые вернули покупателю, и стоимость возврата с вашего счета, а также вернем вам комиссию за продажу в полном объёме. Все эти операции мы отразим в отчете о реализации за тот период, когда товар был возвращен.

Обратитесь в службу поддержки 1С за консультацией о том, как проводить возвраты товаров в этой системе.

# Влияет ли схема работы – FBO, FBS и realFBS – на проведение реализаций и возвратов?

Реализации и возвраты проводятся одинаково, независимо от системы налогообложения, — информация предоставляется в едином отчете о реализации товаров за месяц. Схемы работы не влияют на отражение информации в бухгалтерском учете, по договору партнер остается комитентом.

Материал подготовлен совместно с технологическим партнером ООО «Адаптер».

Какие услуги не облагаются НДС

Рассмотрим подробнее льготы при совершении операций, которые на практике используют чаще всего.

К ним можно отнести:

- посреднические операции;

- реализацию товаров общественными организациями инвалидов;

- реализацию медицинских товаров и услуг;

- реализацию услуг в сфере образования;

- выдачу займов.

Посреднические операции

Пунктом 7 статьи 149 Налогового кодекса установлено, что «освобождение от налогообложения… не применяется при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено настоящим Кодексом».

Иными словами, посредники, реализующие льготируемые товары и услуги, должны платить НДС с вознаграждения в общеустановленном порядке.

Исключение составляют следующие операции:

- предоставление в аренду помещений иностранным гражданам или организациям, аккредитованным в России;

- реализация медицинских товаров по перечню, утверждаемому Правительством РФ;

- оказание ритуальных услуг, работы по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей по перечню, утверждаемому Правительством РФ;

- реализация изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством РФ.

Таким образом, при реализации этих товаров и услуг НДС не платят как сами производители, так и посредники.

Общественные организации инвалидов

Эта льгота предусмотрена подпунктом 2 пункта 3 статьи 149 НК РФ.

Кодексом установлено, что не облагают НДС операции по реализации товаров (работ, услуг), которые произведены и реализованы общественными организациями инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%.

Также не облагают НДС операции по реализации товаров, произведенных и реализованных фирмами, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов (при условии, что среди членов этих организаций инвалиды и их законные представители составляют не менее 80%), если:

- среднесписочная численность инвалидов среди работников фирмы составляет не менее 50%;

- доля работников-инвалидов в общем фонде оплаты труда не менее 25%.

С 1 октября 2011 года эта льгота действует также для государственных и муниципальных предприятий, соответствующих названным критериям.

Чтобы определить, имеет ли фирма право на льготу, необходимо рассчитать среднесписочную численность за квартал.

В среднесписочную численность не включают внешних совместителей и лиц, выполняющих работы по гражданско-правовым договорам, если они не состоят в штате фирмы.

Среднесписочную численность определяют в соответствии с порядком, утвержденным приказом Росстата от 24 октября 2011 года № 435.

Если применять эту льготу вам невыгодно, вы можете отказаться от нее.

Фирма не может пользоваться льготой, если:

- Реализуемые товары являются подакцизными.

- Реализуемые товары попадают в перечень товаров, реализация которых не подлежит освобождению от НДС. Этот перечень утвержден постановлением Правительства РФ от 22 ноября 2000 года № 884.

Обратите внимание: не облагается НДС только продукция, произведенная самой фирмой. По торговой, брокерской и посреднической деятельности она должна платить НДС в обычном порядке.

Продажа медицинских товаров и услуг

Не облагают НДС продажу (пп. 1 п. 2 ст. 149 НК РФ) «. медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ».

Этот перечень вы найдете в постановлении Правительства РФ от 17 января 2002 года № 19.

Пользоваться льготой могут фирмы и индивидуальные предприниматели, в том числе и посредники, которые продают указанные в перечне товары. При этом они должны иметь лицензию. Отказаться от применения льготы нельзя.

Фирмы и предприниматели, реализующие медицинские товары, не поименованные в перечне, платят НДС по ставке 18%.

Не облагают НДС также реализацию «. медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг».

Эта льгота установлена подпунктом 2 пункта 2 статьи 149 Налогового кодекса.

Однако если ветеринарные и санитарно-эпидемиологические услуги финансируются из бюджета, то они также не облагаются НДС. Льготой могут пользоваться:

- медицинские организации и учреждения;

- врачи, занимающиеся частной медицинской практикой;

- медицинские пункты, состоящие на балансе немедицинских фирм.

Фирма или врач, занимающиеся частной практикой, должны иметь лицензию на медицинскую деятельность. Без нее применять льготу нельзя. Если все необходимые разрешающие документы у вас есть, то вы обязаны применять льготу. Причем отказаться от нее вы не можете.

Обратите внимание: услуги посредников в сфере медицинских услуг облагают НДС (п. 7 ст. 149 НК РФ).

Услуги в сфере образования

Не облагается НДС реализация (пп. 14 п. 2 ст. 149 НК РФ) «. услуг в сфере образования, оказываемых некоммерческими образовательными организациями по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса, а также дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений».

Иными словами, услуги в сфере образования освобождены от НДС лишь тогда, когда оказаны по направлениям основного и дополнительного образования, подтвержденным лицензией.

Также не облагают налогом занятия с несовершеннолетними детьми в кружках, секциях, студиях и содержание детей в детских дошкольных учреждениях (пп. 4 п. 2 ст. 149 НК РФ).

Обратите внимание: льгота предоставляется только некоммерческим образовательным организациям.

Услуги в сфере образования, оказываемые коммерческими фирмами, а также индивидуальными предпринимателями, облагают налогом.

Если ваша фирма оказывает услуги в сфере образования и имеет право на льготу, то вы должны обязательно ее применять. Отказаться от льготы нельзя.

Услуги по предоставлению займа

Не облагают НДС «операции займа в денежной форме и ценными бумагами, включая проценты по ним. ».

Льгота установлена подпунктом 15 пункта 3 статьи 149 Налогового кодекса России.

Как известно, заем может быть предоставлен в денежной или натуральной форме. Лицензии для предоставления займа не требуется.

Если фирма предоставляет заем в денежной форме, она может применить льготу. При этом не облагают НДС:

- сумму займа;

- проценты, получаемые по договору займа.

Если вам невыгодно применять эту льготу, вы можете от нее отказаться.

Если фирма предоставляет заем в натуральной форме, то она должна заплатить НДС в общеустановленном порядке. То есть в этом случае права на льготу она не имеет.

Это связано с тем, что не денежный заем является реализацией (ст. 39 НК РФ). Причем при возврате такого займа заемщику также придется заплатить НДС.

Поэтому фирмам, предоставляющим и получающим товарные займы, следует учитывать, что льготу по НДС они не имеют. В противном случае отстаивать свою правоту придется через суд.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

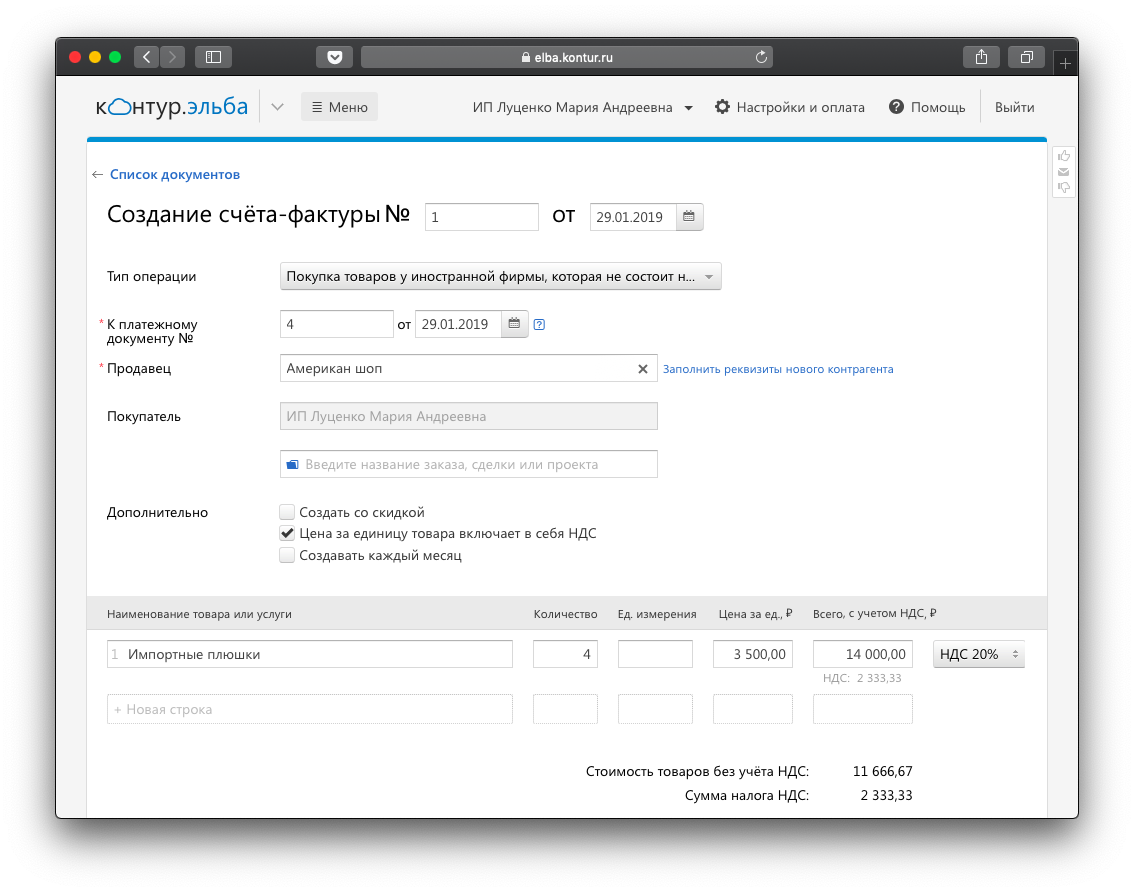

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Перечень услуг, которые не облагаются НДС

Задача этой статьи – помочь бизнесменам разобраться, какие услуги не облагаются НДС. Перечень таких видов деятельности весьма обширен: полностью он приведен в ст.149 Налогового Кодекса РФ, а в этой статье остановимся на общих принципах и условиях.

Перечень услуг

Важно учесть, что, согласно НК РФ, от уплаты НДС не освобождаются субъекты предпринимательской деятельности, если их деятельность направлена на извлечение выгоды третьим лицом. Имеется в виду, что посредники, реализующие услуги (товары или работы) должны уплачивать налог по общим правилам.

Рассмотрим услуги, реализацию которых законодательно освободили от уплаты НДС:

- по уходу за пожилыми, больными и инвалидами (необходимость ухода должна быть подтверждена документами);

- по содержанию детей в общеобразовательных учреждениях,

- осуществление занятий с несовершеннолетними секциях, студиях, кружках и т.п.;

- по перевозке людей, когда это осуществляется по одинаковому тарифу для всех;

- ритуальные услуги;

- техобслуживание, а также ремонт во время гарантийного срока товара, если за такие услуги не берется дополнительная плата;

- услуги, за которые берется государственная или патентная пошлина;

- в сфере культуры или искусства, если такие услуги оказывают некоммерческие организации;

- по обслуживанию морских и воздушных судов.

Данный перечень не исчерпывающий, и может изменяться. Кроме того, не подлежат перечислению НДС еще и такие виды услуг:

- операции, выполняемые банковским учреждением (сюда не входит инкассация);

- по негосударственному обеспечению пенсионеров и операции по страхованию;

- услуги по займу как в ценных бумагах, так и деньгами;

- кассовое обслуживание;

- услуги, предоставляемые санаторно-курортными, оздоровительными учреждениями;

- услуги по продаже помещений и домов (жилых);

- уступка прав кредитора.

Указанные операции и услуги освобождаются от налога в случае, когда на перечисленную деятельность получена лицензия.

Рассмотрим отдельные моменты более подробно.

Посреднические услуги

В п.7 ст.149 закреплено следующее: освобождение от налога не может применяться, если предпринимательская деятельность осуществляется в интересах третьего лица и основана на договоре (в том числе агентском), комиссии или поручении, когда иное не предусмотрено Налоговым кодексом.

Проще говоря, посредник, который реализует льготные товары и услуги, обязан выплатить НДС от полученного вознаграждения.

Здесь существуют исключения:

- передача иностранцам и иностранным организациям, которые аккредитованы в РФ, помещений в аренду;

- продажа товаров медицинского назначения, согласно перечню, установленному правительством России;

- ритуальные услуги, в том числе работы по изготовлению памятников, реализация принадлежностей для похорон, оформление могил (подробный перечень утвержден правительством);

Услуги по продаже художественных народных промыслов, если их художественное достоинство признано, а образцы прошли соответствующую регистрацию (сюда не входят подакцизные товары).

В вышеперечисленных случаях налог не нужно платить как производителям таких товаров и услуг, так и посредникам по реализации.

Общественные организации инвалидов

Льготы для общественных организаций инвалидов предусмотрены в п.3 ст.149 НК. Там оговорено, что операции по продаже услуг, товаров или работ не облагаются НДС, если они произведены и проданы общественными организациями инвалидов.

Причем в таких организациях количество инвалидов или их законных представителей не должно быть менее восьмидесяти процентов.

В эту же категорию льготников входят услуги по продаже товаров, произведенных компаниями, уставный капитал которых полностью состоит из вкладов от общественных организаций инвалидов (их членство должно быть не менее 80% процентов).

В случае указанных фирм для освобождения от уплаты НДС должен быть соблюден еще ряд условий:

- численность инвалидов-работников в организации должна быть не менее пятидесяти процентов;

- общая доля инвалидов-работников в общем фонде оплате труда должна быть не менее двадцати пяти процентов.

Начиная с первого октября 2011 года, в указанные категории относят также муниципальные и государственные предприятия, которые соответствуют перечисленным выше критериям. При этом в расчет берется среднесписочный показатель численности работников. Этот показатель рассчитывают за квартал.

В список не включают лиц, выполняющих работы по договорам гражданско-правового характера, если такие работники не включены в штат организации; также не включают в список внешних совместителей.

Компания не имеет право пользоваться льготами, когда:

- товар является подакцизным;

- продаваемый товар входит в перечень тех, чья реализация не подлежит освобождению от налога. Такой перечень утверждается правительством.

В любом случае следует помнить общее правило: услуги облагаются НДС, когда реализуемый товар не производится непосредственно самой фирмой.

Медицинские товары и услуги

Существует утвержденный правительством РФ список медицинских товаров, которые при продаже не облагаются НДС.

Этой льготой могут воспользоваться и юридические лица, и частные предприниматели, а также посредники при сделке. Важно, что все они должны иметь соответствующую лицензию. Возможности отказаться от предусмотренной льготы нет.

Помимо продажи товаров из перечня, не облагают налогом оказание медицинских услуг, если они предоставляются организациями медицинской специализации, учреждениями, врачами, практикующими индивидуально.

Исключения из этого списка: косметические, санитарно-эпидемиологические, ветеринарные учреждения. Однако, если такие услуги финансируются из бюджета, то льгота по налогу на них также распространяется.

Организация или врач, который осуществляет частную практику, обязаны иметь лицензию. В противном случае льгота не предоставляется.

Отказаться от подобной льготы нельзя.

Услуги в сфере образования

Не нужно уплачивать НДС за деятельность в области образования, которая проводится некоммерческими образовательными организациями и направлена на реализацию образовательных программ, профессиональную подготовку или реализацию дополнительных образовательных программ. Перечисленная деятельность должна быть указана в лицензии. Под рассматриваемые категории не подпадают консультационные услуги и услуги по передаче в аренду помещений.

Таким образом, услуги в образовательной сфере освобождаются от налога только тогда, когда оказываются в направлении дополнительного и основного образования и подтверждены разрешительным документом (лицензией).

Кроме того, как указывалось выше, не облагаются НДС занятия с детьми несовершеннолетнего возраста в секциях, кружках, различных студиях и т.п.

К индивидуальным предпринимателям и коммерческим организациям льготы по налогообложению не применяются. От льготы отказаться нельзя.

Услуги по предоставлению заемных средств

Услуги по предоставлению займа как в денежной форме, так и в виде ценных бумаг, включая проценты, не облагаются НДС. Причем лицензия на такую деятельность не нужна.

Когда компания выдает средства в долг, от налога будут освобождены как сама сумма займа, так и проценты, начисленные по договору.

От применения льготы при предоставлении такого рода услуг можно при желании отказаться.

Рассмотрим случай, когда заем выдают в натуральном выражении. Компания обязана будет заплатить налог на общих основаниях. Такое положение связано со следующим: товарный заем – это реализация по своей сути. Кроме того, возвращая такого рода заем, получатель займа обязан будет заплатить НДС.

Подводя итоги, можно сказать, что перечень услуг, при осуществлении которых предусмотрены льготы, достаточно широк. Для каждой конкретной ситуации лучше ознакомиться с требованиями и нюансами налогового законодательства заранее.

НДС – просто о сложном: Видео

Как облагаются НДС электронные услуги иностранных компаний?

Ведущий консультант по вопросам бухгалтерского учёта и налогообложения

Сегодня услуги, оказываемые иностранными контрагентами, заказывает большинство российских компаний. Кто уплачивает НДС при таком сотрудничестве, есть ли право у иностранных контрагентов на использование льготы и как облагаются НДС услуги Google, Apple, Zoom – читайте в статье Татьяны Исайкиной, эксперта по вопросам бухгалтерского учёта и налогообложения.

Всё более широкое распространение получают услуги, оказываемые иностранными контрагентами через интернет. Такие услуги принято называть электронными. Российские компании и ИП, которые покупают электронные услуги у иностранных продавцов, не должны платить НДС. Это правило действует с 1 января 2019 года.

Налогоплательщиками НДС признаются, в частности, иностранные организации (п. 2 ст. 11, п. 1 ст. 143 НК РФ)[1]. Реализация работ, услуг на территории РФ, а также передача имущественных прав признаются объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ)[2]. Порядок определения места реализации работ (услуг) в целях применения НДС установлен статьёй 148 НК РФ[3].

В пункте 1 статьи 174.2 НК РФ[4] перечислены услуги, оказываемые в электронной форме. К ним относятся интернет-услуги, предоставление прав на использование программ для ЭВМ, баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности.

Соответственно, с учётом положений пункта 1 статьи 174.2, подпункта 4 пункта 1 статьи 148 НК РФ[5] услуга в электронной форме оказывается иностранной организацией на территории РФ. Поэтому при оказании указанных услуг у иностранной организации возникает объект налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

С 01.01.2019 обязанность по исчислению НДС возложена на иностранную организацию, оказывающую электронные услуги, независимо от того, кто является покупателем: физическое лицо, ИП или юридическое лицо. Российские организации — непосредственные покупатели таких услуг теперь не признаются налоговыми агентами (п. 3 ст. 174.2 НК РФ, письма Минфина России от 24.10.2018 № 03-07-08/76139, от 13.09.2018 № 03-07-05/65680, от 03.09.2018 № 03-07-08/62624, ФНС России от 29.05.2019 № СД-4-3/10374@)[6].

Иностранная организация, оказывающая услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, местом реализации которых признаётся территория РФ, подлежит постановке на учёт в налоговом органе на основании пункта 4.6 статьи 83 НК РФ[7]. Об этом также говорится в Письме Минфина России от 28.03.2019 № 03-07-08/21484[8]. Постановка на учёт иностранной организации, оказывающей услуги в электронной форме, местом реализации которых признаётся территория РФ, и осуществляющей расчёты непосредственно с покупателями этих услуг, производится налоговым органом на основании заявления о постановке на учёт.

Налог определяют как соответствующую расчётной ставке в размере 16,67 % — процентная доля налоговой базы (п. 5 ст. 174.2 НК РФ[9]).

Таким образом, российские компании не должны исполнять обязанности налогового агента.

В рамках оказания электронных услуг может быть предусмотрен расширенный перечень услуг, которые оказывает иностранная компания. Например, установлена единая цена за комплекс услуг, которые невозможно отделить от услуг в электронной форме. В этом случае налоговики пришли к выводу, что если условиями договора на оказание комплекса услуг, включающих как услуги в электронной форме, так и иную реализацию на территории РФ, при этом «иная реализация» является сопутствующей по отношению к основным услугам, то по такой «иной реализации» допустимо исчислять и уплачивать НДС в порядке, установленном статьёй 174.2 НК РФ (Письмо ФНС России от 29.05.2019 № СД-4-3/10374@).

Кто уплачивает НДС и порядок применения вычета

Согласно Письму Минфина России от 24.10.2018 № 03-07-08/76139, если иностранная организация, реализующая услуги в электронной форме, не встала на налоговый учёт в России, ответственность за неуплату НДС несёт данная иностранная организация. Отметим, что налоговый орган не имеет права требовать от российского покупателя электронных услуг уплаты НДС за иностранного контрагента по причине того, что последний не встал на налоговый учёт в РФ.

Вместе с тем если российская организация добровольно изъявит желание заплатить налог за своего иностранного контрагента, то налоговая инспекция не будет оспаривать право этой российской организации заявить уплаченную в бюджет сумму налога к вычету (либо включить её в расходы). Кроме того, в этом случае российские налоговые органы не будут иметь никаких претензий к иностранному контрагенту (в части повторной уплаты налога) (Письмо ФНС России от 24.04.2019 № СД-4-3/7937[10]). Если покупатель действует по старым правилам, то иностранная организация (в том числе иностранная организация-посредник) должна представить нулевую декларацию по НДС. Это верно, если она не проводила других операций, которые нужно отражать в отчётности.

Следует отметить, что такая позиция ФНС России о добровольной уплате НДС в качестве налогового агента российской организацией не согласуется с положениями пунктов 1 и 2 статьи 161 НК РФ[11].

Кроме того, в случае самостоятельной уплаты НДС в бюджет российской организацией в качестве налогового агента при приобретении электронных услуг у иностранной компании, не состоящей на налоговом учёте в Российской Федерации, не соблюдается обязательное условие, установленное пунктом 2.1 статьи 171 НК РФ[12] для применения вычета по НДС, ввиду отсутствия в договоре и (или) расчётном документе указания сведений об ИНН и КПП иностранного поставщика.

При этом позднее Минфин России высказался, что в настоящее время при оказании иностранной организацией услуг в электронной форме исчисление и уплата НДС российской организацией в отношении данных услуг в качестве налогового агента НК РФ не предусмотрены (Письмо Минфина России от 10.04.2020 № 03-07-14/28744[13]).

Ранее Минфином России неоднократно давались разъяснения, в которых при решении вопроса о применении НДС при оказании иностранными организациями услуг в электронной форме рекомендовано руководствоваться указанным Письмом ФНС России № СД-4-3/7937@, размещённым на официальном сайте ФНС России в сети «Интернет» (письма Минфина России от 17.07.2019 № 03-07-08/53049, от 13.06.2019 № 03-07-08/43050[14]).

Таким образом, если иностранная организация встанет на учёт в налоговых органах, то российская организация-покупатель сможет принять к вычету НДС.

Если иностранная организация не встанет на учёт в налоговых органах, а российская организация-покупатель самостоятельно уплатит НДС в бюджет, то с учётом разъяснений Минфина России это может повлечь налоговые риски для российской организаций в виде отказа в вычете.

В общем же случае для принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации в книге покупок регистрируется договор или расчётный документ, в которых указаны ИНН и КПП иностранной организации, и сумма НДС. Также указываются реквизиты документа о перечислении оплаты иностранной организации.

Это означает, что теперь, покупая электронные услуги у иностранных компаний, у российских покупателей появится право на вычет этого НДС по-прежнему без счёта-фактуры от иностранной компании (Письмо Минфина России от 13.04.2020 № 03-07-08/29267[15]).

О применении льготы

Ранее иностранные компании, как и российские, пользовались льготой, предусмотренной в подпункте 26 пункта 2 статьи 149 НК РФ[16], — услуги по предоставлению иностранной организацией прав на использование программ для электронных вычислительных машин через сеть «Интернет» на основании лицензионного договора освобождались от обложения НДС.

С 2021 года данной преференцией пользуются только российские компании. Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»[17] в подпункт 26 пункта 2 статьи 149 Налогового кодекса Российской Федерации[18] внесены изменения, согласно которым с 1 января 2021 года освобождение от налогообложения налогом на добавленную стоимость применяется в отношении услуг по передаче исключительных прав на программы для электронных вычислительных машин и базы данных, включённые в единый реестр российских программ для электронных вычислительных машин и баз данных, прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путём предоставления удалённого доступа к ним через информационно-телекоммуникационную сеть «Интернет».

Интересные примеры по электронным услугам

К числу услуг в электронной форме среди прочего отнесено оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями. Именно за такие услуги Google и Apple взимают с разработчиков комиссию при продаже их приложений через свои площадки.

В число услуг в электронной форме на основании статьи 174.2 НК РФ, помимо прочего, попали следующие операции с резидентами России:

- предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности[19];

- оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети «Интернет» в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путём отправляемого автоматически создаваемого сообщения)[20].

Первое относится к продаже приложений разработчика через iTunes, второе – к оказанию разработчиком услуг по продаже таких приложений указанным способом. Теперь при реализации приложений пользователям на территории России Apple действует в качестве комиссионера и отвечает за сбор и уплату НДС в России. Поэтому разработчики не несут налоговой ответственности за уплату НДС со стоимости продаж приложений через iTunes. Это обязанность Apple, которую компания признаёт и выполняет.

С 2019 года иностранные организации при продаже услуг в электронной форме российским лицам (неважно — физическим, юридическим или ИП) должны самостоятельно платить НДС. Поэтому при покупке услуг в электронной форме у Google или Apple российские организации и предприниматели освобождаются от обязанностей налогового агента и не уплачивают НДС.

Поскольку услуги по организации продаж приложений через iTunes отнесены к услугам в электронной форме, Apple должен платить НДС с суммы комиссионного вознаграждения. Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков — физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

И здесь вступают в действие положения о налоговом агенте, установленные пунктом 2 статьи 161 НК РФ. Российские организации и ИП, приобретающие услуги в электронной форме у иностранной организации, не состоящей на учёте в России, обязаны исчислять и уплачивать НДС со стоимости таких услуг. Другими словами, разработчики ИП и организации должны удержать из комиссионного вознаграждения Apple российский НДС при его выплате в пользу Apple.

Очень популярной в последнее время как для компаний, так и для физических лиц стала программа Zoom для проведения онлайн-конференций. Отметим, что даже если оплата за пользование программой прошла через сотрудника компании, то в данной ситуации ни сотрудник, ни компания не являются налоговыми агентами по НДС. Проведение платежа за Zoom через корпоративную платёжную карту означает, что сотрудник действовал в интересах организации в рамках уполномоченного на совершение корпоративных расчётов в соответствии с должностными обязанностями, что исключает его собственный посреднический интерес.