Какой порядок распределения входного НДС?

Документ : Порядок распределения входного НДС при проведении льготируемых продаж

Порядок распределения входного НДС

при проведении льготируемых продаж

2. Приобретение работ и услуг,

которые прямо не связаны с конкретными операциями продажи

(не всегда можно определить, в каких именно операциях они

использованы — облагаемых НДС или льготируемых)

Это прежде всего аренда, коммунальные, информационно-консультационные услуги, услуги телефонной связи и т.п.

Сразу скажем, что Закон N 168 ни о каком распределении (кроме ранее упомянутого нами пп.7.4.3) не говорит. В то же время он не разрешает включать в налоговый кредит суммы НДС по товарам (работам, услугам), которые используют в льготируемых продажах.

Поэтому и появились различные методы распределения налогового кредита, и даже ГНАУ не ограничилась одним из них.

Итак, входной НДС можно распределять:

1) пропорционально доле расходов, понесенных при проведении налогооблагаемых операций продажи, в общем объеме расходов (письмо N 18685)

2) пропорционально долям налогооблагаемых и льготируемых операций в общем объеме продаж (письмо ГНАУ от 16.11.2000 г. N 15251/7/16-1201, далее письмо N 15251).

3) прямым (расчетным) методом.

О первом методе мы говорили ранее — на наш взгляд, он явно ошибочный, так как любое распределение — предварительное или окончательное — не будет точным. В письме N 18685 сказано о предварительном распределении налогового кредита, но не совсем ясно, в каких случаях его применять (к тому же Закон N 168 этого не предусматривает). В более поздних письмах ГНАУ, продолжая настаивать на предварительном распределении сумм входного НДС (с последующей его корректировкой), уже не уточняет, как его проводить, а только говорит, что это нужно делать «исходя из части в расходах на производство таких товаров (работ, услуг)» (письмо N 15251). Мы считаем, что никакого предварительного распределения сумм входного НДС по соотносимым расходам (то есть если распределение делают пропорционально объему продаж) проводить не надо*.

Остановимся на 2-м и 3-м методах.

Распределение налогового кредита

пропорционально долям налогооблагаемых

и льготируемых операций

в общем объеме продаж

Многие предприятия руководствуются этим методом, и именно он рекомендован налоговиками. Так, в письме N 15251 сказано: «. в случае приобретения товаров (работ, услуг), которые будут использованы в налогооблагаемых операциях, освобожденных от налогообложения или таких, которые не являются объектом налогообложения, предприятие должно сразу проводить соответствующее распределение сумм входного НДС исходя из части в расходах на производство таких товаров (работ, услуг) с учетом корректировки сумм налогового кредита пропорционально объему облагаемых и необлагаемых операций».

То есть вначале налоговики все-таки предлагают проводить предварительное распределение исходя из расходов (об этом сказано выше), а затем корректировать входной НДС пропорционально объемам продаж. Почему не сразу, исходя из объема продаж? Вероятно, в первую очередь это касается сумм предоплат за товары (работы, услуги). Еще раз повторим: Законом N 168 такие корректировки не предусмотрены (расчет-то все равно приблизительный!).

Как свидетельствуют письма наших читателей, налоговики в большинстве случаев требуют сразу распределять входной НДС пропорционально объемам продаж без НДС. Хотя такой порядок распределения ни одним нормативным документом не предусмотрен и взят он, по всей видимости, из утратившего силу Декрета КМУ от 26.12.92 г. N 14-92 «О налоге на добавленную стоимость», а точнее из разработанной к нему Инструкции, утвержденной приказом ГГНИУ от 10.02.93 г. N 3 (отмененной вместе с Декретом). Но на смену Декрету пришел Закон N 168, который уже не содержит указанных норм, и за неимением соответствующих положений можно воспользоваться рекомендациями ГНАУ.

Согласно им распределение проводят так:

1) определяют коэффициент распределения входного НДС. Для этого сумму налогооблагаемых продаж без НДС делят на общий объем продаж (строка 5 колонки А декларации по НДС). Налогооблагаемые продажи можно получить, сложив значения строк 1, 2.1 и 2.2 колонки А декларации по НДС.

2) рассчитывают сумму НДС, которая подлежит включению в налоговый кредит. Для этого сумму входного НДС, уплаченного (начисленного) при приобретении товаров (работ, услуг), которые нельзя четко соотнести с облагаемыми или льготируемыми продажами, умножают на коэффициент распределения.

В последующих отчетных периодах налоговый кредит не корректируют, так как корректировать нечего.

Заметим, что точно в таком же порядке ГНАУ рекомендует распределять налоговый кредит при получении основных фондов, которые используют при осуществлении как налогооблагаемых, так и льготируемых продаж.

Распределение налогового кредита

прямым (расчетным) методом

Иногда это наиболее приемлемый вариант, так как предыдущий метод имеет некоторые недостатки.

Предположим, предприятие обычно осуществляет только льготируемые операции, но однажды оно продало необходимую партию запасов или объект основных фондов, то есть провело налогооблагаемую операцию. Как результат в этом отчетном периоде объем налогооблагаемых продаж может во много раз превысить объем льготируемых. Следуя логике ГНАУ, суммы входного НДС (по аренде, услугам телефонной связи и т.п.) нужно будет распределить пропорционально этому объему, то есть фактически в налоговый кредит попадет большая часть входного НДС. Или другая ситуация: предприятие, проводящее только налогооблагаемые продажи, продало вексель за денежные средства (это льготируемая по пп.3.2.1 Закона N 168 операция продажи), которые на порядок превышают объем налогооблагаемых операций отчетного периода. Так что же получается — предприятие должно включить в налоговый кредит (по аренде, услугам телефонной связи) только незначительную часть входного НДС?

Мы считаем, что в подобных ситуациях искажаются нормы Закона N 168, который не требует распределения как такового, во всяком случае — не настаивает на нем в любой ситуации. Прямой (расчетный) метод, пожалуй, наиболее приемлем и отвечает духу Закона N 168, а именно пп.7.2.8, 7.4.2 и 7.4.3. Как правило, предприятие может соотнести конкретные расходы с продажами, поэтому целесообразно учитывать их отдельно. Но если такую связь сразу установить невозможно (например, при перечислении предоплаты или даже оприходовании товара), все-таки делают предварительное распределение в соответствии с пп.7.4.3 по аналогии с расходами текущего периода, понесенными при проведении льготных и налогооблагаемых продаж. Но в дальнейшем на основании пп.7.4.2 НДС в части расходов, связанных с налогооблагаемыми продажами, включают в налоговый кредит, а оставшийся (связанный с льготируемыми продажами) — в состав соответствующих расходов. Скорее всего, такая методика будет наиболее точной.

Теперь о том, как это осуществить на практике.

Можно применить метод измерений, основанный на раздельном учете. Если предприятие регулярно осуществляет и льготируемые, и налогооблагаемые продажи (как в примере 1**), то лучший вариант — распределение в соответствии с приказом руководства, который готовят согласно проведенным расчетам (важно, чтобы они были экономически обоснованы).

Что касается разовых операций, то здесь, конечно же, необходимо рассчитать расходы, а в некоторых случаях — выполнить измерения. Если, например, речь идет о распределении НДС по арендной плате и коммунальным услугам, нужно определить дни (часы), когда проводилась такая разовая операция. Затем согласно установленной пропорции рассчитать сумму арендной платы, коммунальных услуг и т.п., приходящуюся на осуществление такой операции, и приложить этот расчет к налоговым и бухгалтерским документам текущего периода. Каким бы невероятным это ни показалось, такой вариант наиболее верный. Скорее всего, затраты на проведение таких расчетов с лихвой окупятся. Если же вы не хотите утруждать себя, можете руководствоваться разъяснениями ГНАУ, поскольку назвать их полностью ошибочными нельзя. Но помните, что эти разъяснения касаются только тех расходов, которые не могут быть связаны с конкретными продажами.

А теперь рассмотрим условный числовой пример, иллюстрирующий предлагаемый ГНАУ порядок распределения входного НДС по расходам, которые сложно соотнести с конкретными операциями продажи (облагаемыми НДС или льготируемыми).

Предприятие (аптечный склад) продает оптом льготируемые лекарственные средства и товары, подлежащие налогообложению. В отчетном периоде приобретены за 3000 грн. (без НДС) медикаменты, а также другие товары за 9600 грн. (в том числе НДС — 1600 грн.). За доставку этих товаров транспортной организации перечислено 2640 грн. (в том числе НДС — 440 грн.). В этом же периоде начислены и оплачены коммунальные услуги стоимостью 1080 грн. (в том числе НДС — 180 грн.), перечислены денежные средства за аренду помещения (за текущий месяц и 3 последующих) в сумме 4800 грн. (в том числе НДС — 800 грн.), а также реализованы медикаменты на сумму 2000 грн. (без НДС) себестоимостью 800 грн. и другие товары на сумму 7200 грн. (в том числе НДС — 1200 грн.) себестоимостью 3000 грн.

Порядок отражения этих операций в бухгалтерском и налоговом учете показан в таблице 3.

В конце месяца предприятие распределяет сумму входного НДС по тем расходам, которые нельзя соотнести с конкретными продажами.

Для этого вспомним письмо N 15251 (не принимая во внимание предварительное распределение), согласно которому определяют:

1. Сумму входного НДС, который подлежит распределению (по аренде и коммунальным услугам):

180 грн. + 800 грн. = 980 грн.

2. Общий объем продаж за отчетный период (без НДС):

2000 грн. + (7200 грн. — 1200 грн.) = 8000 грн.

3. Долю налогооблагаемых операций в общем объеме продаж:

— (7200 грн. — 1200 грн.): 8000 грн. = 0,75.

4. Сумму входного НДС, которую можно включить в налоговый кредит:

980 грн. х 0,75 = 735 грн.

Следовательно, из налогового кредита нужно исключить 245 грн. (980 735).

В конце месяца предприятие сторнирует налоговый кредит в бухгалтерском учете и относит эту сумму на расходы (см. таблицу 4, — продолжение таблицы 3).

Итак, какие выводы можно сделать в заключение?

1. Входной НДС по расходам, которые можно отнести к конкретным проданным товарам (работам, услугам), не распределяют, а учитывают сразу. Хотя некоторые рьяные проверяющие на местах думают иначе. Известны случаи, когда проверяющий «не принимал» налоговый кредит по расходам, которые связаны с налогооблагаемыми продажами, считая, что его следует распределить пропорционально объему продаж. А ведь это — явное нарушение Закона N 168!

2. Метод распределения НДС по расходам, не соотносимым с конкретными операциями, предприятие может выбрать самостоятельно, поскольку ни Закон N 168, ни другие нормативные документы однозначного ответа на этот вопрос не дают. При этом важно, чтобы выбранный метод был экономически обоснован.

3. Предварительное распределение входного НДС (в части предоплат, оприходованных товаров, если сразу не известно, в каких операциях они будут использованы) можно проводить только по прямым расходам, относящимся к определенным продажам. _________________________________

* Если кто-то все-таки решит перестраховаться, то можно применять порядок, приведенный в варианте 2 примера 1, то есть в сумму налогового кредита включать ту часть входного НДС, уплаченного (начисленного) при приобретении товаров (работ, услуг), которая соответствует части использования аналогичных товаров (работ, услуг) в налогооблагаемых операциях отчетного периода. Думаем, проверяющие возражать не будут.

2 Рассмотрен в первой части консультации.

«Все о бухгалтерском учете» N 60 (727) от 3 июля 2002 г.

Какой порядок распределения входного НДС?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

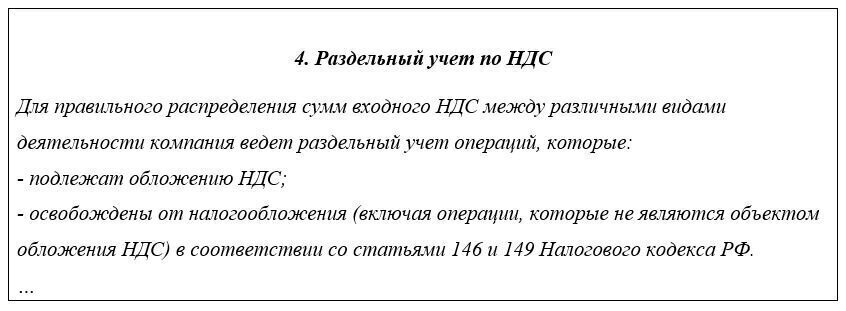

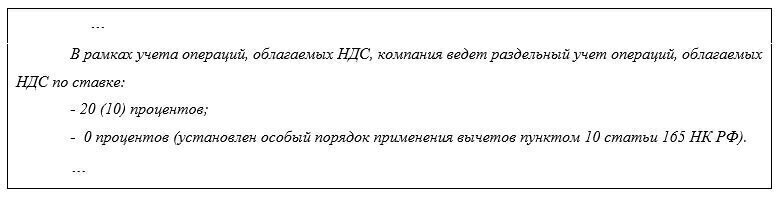

Налогоплательщик осуществляет не облагаемые НДС (по ст. 149 НК РФ) и облагаемые НДС операции. Должен вестись раздельный учет.

Какова нормативная база и рекомендации по ведению раздельного учета (в том числе с учетом уплаченного аванса)? Учитывается ли при расчете пропорции НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой.

Общий принцип учета сумм «входного» НДС налогоплательщиком, осуществляющим операции, облагаемые НДС, и операции, освобождаемые от налогообложения, таков:

— налог учитывается в стоимости, если приобретенные товары (работы, услуги, имущественные права) (т.е. ТРУ) используются для операций, не облагаемых НДС;

— налог принимается к вычету, если приобретенные ТРУ используются для налогооблагаемых операций;

— налог распределяется между операциями, облагаемыми и не подлежащими налогообложению, если приобретенные ТРУ используются как в тех, так и в других операциях. Пропорция определяется исходя из стоимости отгруженных ТРУ.

Правило, позволяющее не распределять «общий» входной НДС, применимо к тем налоговым периодам, в которых совокупные расходы на приобретение ТРУ, относящиеся к необлагаемым операциям, не превышают 5% всех совокупных расходов. В этом случае весь «общий» налог может быть принят к вычету.

Обоснование вывода:

1. Обязанность плательщика НДС вести раздельный учет операций, подлежащих налогообложению, и операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии с положениями ст. 149 НК РФ, установлена п. 4 ст. 149 НК РФ.

Кроме того, налогоплательщик обязан вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам, имущественным правам), в том числе основным средствам и нематериальным активам (далее обобщенно — ТРУ), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абзац пятый п. 4 ст. 170 НК РФ). При отсутствии раздельного учета сумма НДС по приобретенным ТРУ не только не подлежит вычету, но и не может включаться в расходы, принимаемые при исчислении налога на прибыль организаций (абзац шестой п. 4 ст. 170 НК РФ).

Стоит обратить внимание, что п. 4 ст. 149 НК РФ установлена обязанность раздельного учета самих операций, а п. 4 ст. 170 НК РФ определяет порядок учета сумм «входного» налога. Иными словами, даже если налогоплательщик не принимает НДС к вычету (в силу п. 1 ст. 171 НК РФ это право налогоплательщика), это не освобождает его от обязанности раздельного учета непосредственно совершаемых операций в рамках облагаемой и необлагаемой налогом деятельности. Как минимум это необходимо для корректного заполнения налоговой декларации по НДС (п. 5 ст. 174 НК РФ, пп. 3, 44 Порядка заполнения декларации по НДС, Приложение 1 к указанному Порядку)*(1).

2. Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения (письма Минфина России от 22.03.2018 N 03-07-11/18232, от 20.11.2017 N 03-07-11/76412, от 03.07.2017 N 03-07-11/41701, ФНС России от 22.03.2011 N КЕ-4-3/4475 (п. 1)).

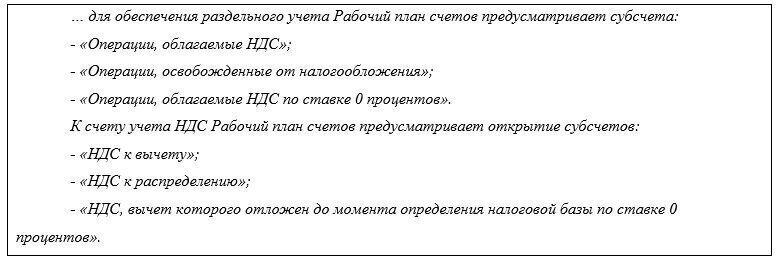

Технически разделение облагаемых и не облагаемых налогом операций может обеспечиваться в т.ч. на счетах определения выручки, посредством введения дополнительных субсчетов, например по кредиту счета 90: субсчета «Выручка, облагаемая НДС» и «Выручка, не облагаемая НДС». Аналогично по другим используемым счетам.

Общие принципы учета сумм НДС, предъявленных налогоплательщику поставщиками, установлены для таких случаев п. 2 и п. 4 ст. 170 НК РФ (письма Минфина России от 08.08.2017 N 03-07-14/50620, от 17.02.2016 N 03-07-11/8741):

— если приобретаемые ТРУ используются в операциях, не облагаемых НДС, то суммы НДС учитываются в их стоимости;

— если ТРУ используются в налогооблагаемых операциях, то суммы НДС по ним принимаются к вычету в общем порядке в соответствии со ст. 172 НК РФ;

— если же приобретаемые ТРУ используются как в облагаемых, так и не подлежащих налогообложению операциях, НДС распределяется между ними. «Входной» НДС принимается к вычету либо учитывается в стоимости ТРУ в той пропорции, в которой они используются для производства и (или) реализации ТРУ, операции по реализации которых подлежат налогообложению (освобождены от налогообложения). Порядок определения указанной пропорции разрабатывается налогоплательщиком самостоятельно с учетом особенностей, установленных п. 4.1 ст. 170 НК РФ, и утверждается в учетной политике.

То есть распределению между операциями подлежит не весь «входной» НДС, а только тот, который относится одновременно к облагаемой и необлагаемой деятельности (к примеру, по общехозяйственным, общепроизводственным расходам). Указанный порядок распределения НДС в отношении ТРУ, используемых исключительно для операций, подлежащих налогообложению либо не подлежащих налогообложению (освобождаемых от налогообложения), не применяется (смотрите также письма Минфина России от 25.07.2018 N 03-07-11/52011, от 05.10.2017 N 03-07-11/65098, от 11.01.2007 N 03-07-15/02, определение ВС РФ от 12.10.2016 N 305-КГ16-9537 по делу N А40-65178/2015).

Согласно п. 4.1 ст. 170 НК РФ пропорция определяется исходя из стоимости отгруженных ТРУ, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных ТРУ за налоговый период (п. 4.1 ст. 170 НК РФ). Этим же пунктом определены некоторые особенности расчета пропорции для отдельных ТРУ (в частности, основным средствам и нематериальным активам) или сделок.

При этом НК РФ не содержит указаний, принимать ли в расчет стоимость отгруженных товаров (работ, услуг) с НДС или без него. По мнению налоговых и финансовых органов, для обеспечения сопоставимости показателей при определении указанной пропорции стоимость отгруженных за налоговый период ТРУ, операции по реализации которых подлежат налогообложению, следует учитывать без НДС (письма Минфина России от 18.08.2009 N 03-07-11/208, от 26.06.2009 N 03-07-14/61, от 20.05.2005 N 03-06-05-04/137, УМНС России по г. Москве от 08.09.2004 N 24-11/58375). Аналогичная позиция представлена в постановлении Президиума ВАС РФ от 18.11.2008 N 7185/08, постановлении Девятнадцатого ААС от 13.08.2020 N 19АП-10262/18 по делу N А35-5356/2017 (впоследствии поддержанном определением ВС РФ от 08.02.2021 N 310-ЭС19-14129) и др.

К сожалению, более актуальных официальных разъяснений нами не обнаружено.

3. Право не распределять суммы «входного» НДС по ТРУ, которые используются как в облагаемых налогом, так и освобождаемых от налогообложения операциях, предоставлено налогоплательщикам абзацем седьмым п. 4 ст. 170 НК РФ и может применяться в налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию ТРУ, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию ТРУ (так называемое «правило 5%»). В таких случаях подлежащие распределению на основании абзаца четвертого п. 4 ст. 170 НК РФ суммы НДС (т.е. «общий» налог), предъявленные налогоплательщику, подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ*(2).

Обращаем внимание, это правило распространяется только на случаи, когда совокупные расходы на необлагаемые операции не превышают 5% всех расходов, и неприменимо к обратной ситуации (когда основная доля расходов приходится на освобождаемые от налогообложения операции, а лимит в 5% не превышают расходы по облагаемым НДС операциям) (письмо Минфина России от 19.08.2016 N 03-07-11/48590).

Как видим, в отличие порядка распределения общего «входного» НДС между облагаемой и необлагаемой деятельностью (где базой для распределения, по сути, являются доходы), 5% барьер для «нераспределения» рассчитывается исходя из доли расходов.

А поскольку гл. 21 НК РФ порядок определения совокупных расходов на приобретение, производство и (или) реализацию ТРУ также не установлен, при их расчете, в т.ч. доли совокупных расходов на операции, не облагаемые НДС, рекомендуется руководствоваться правилами бухгалтерского учета, а именно ПБУ 10/99 «Расходы организации» (п. 1 ст. 11 НК РФ). Смотрите письма Минфина России от 29.05.2014 N 03-07-11/25771, от 28.06.2011 N 03-07-11/174, от 22.04.2011 N 03-07-11/106 и др., постановление АС Уральского округа от 06.07.2017 N Ф09-3638/17 по делу N А50-18457/2016.

4. Что касается НДС с сумм аванса, уплаченного в счет предстоящих поставок ТРУ, то право на такой вычет возникает у налогоплательщика-покупателя при выполнении условий п. 12 ст. 171, п. 9 ст. 172 НК РФ (письмо Минфина России от 30.12.2020 N 03-07-11/116098). При этом НК РФ не содержит особенностей принятия к вычету НДС с уплаченного аванса покупателем, осуществляющим как облагаемые НДС, так и освобождаемые от налогообложения операции.

Из совокупности положений НК РФ, включая приведенные выше нормы, а также положения ст. 54.1, подп. 3 п. 3 ст. 170 НК РФ следует, что налогоплательщик может безрисково принять к вычету авансовый НДС только в том случае, если эта сумма однозначно может быть отнесена к деятельности, облагаемой НДС. В подп. «е» п. 19 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, прямо указано, что счета-фактуры, полученные на сумму предварительной оплаты в счет предстоящих поставок ТРУ, приобретаемых исключительно для осуществления операций, указанных в пп. 2 и 5 ст. 170 НК РФ, в книге покупок не регистрируются.

Представляется, что принятие к вычету НДС по авансу в счет будущих поставок ТРУ, в отношении которых существует неопределенность, может повлечь претензии контролирующих органов.

К сожалению, разъяснений официальных органов по данному вопросу нами не обнаружено. Отметим лишь, что до 3 квартала 2014 г.*(3) п. 15 Правил ведения книги покупок предусматривал возможность регистрации в книге покупок счета-фактуры на перечисленную сумму авансового платежа в счет предстоящих поставок ТРУ, приобретаемых для использования одновременно в облагаемых и не облагаемых НДС операциях, на сумму, указанную в данном счете-фактуре. Однако действующие на сегодняшний день положения ст. 170 НК РФ (как в части восстановления авансового налога с момента отгрузки, так и в части определения пропорции для вычета НДС (предполагающего расчет исходя из стоимости отгруженных ТРУ за соответствующий налоговый период)) не позволяют следовать такому подходу.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций;

— Энциклопедия решений. Организация (методика) раздельного учета НДС;

— Энциклопедия решений. «Правило 5%» при наличии облагаемых и не облагаемых НДС операций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

1 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Вопрос: Какая ответственность предусмотрена за неведение раздельного учета по НДС в случае, если вычеты не заявляются и НДС на расходы по налогу на прибыль не относится? (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.)

*(2) Положения абзаца седьмого п. 4 ст. 170 НК РФ были уточнены с 01.01.2018 Федеральным законом от 27.11.2017 N 335-ФЗ. До указанной даты формулировка этого абзаца предполагала распространение «правила 5%» на весь п. 4 ст. 170 НК РФ, что допускало двоякое толкование и вызывало споры. Смотрите, например, п. 12 Обзора правовых позиций. направленных для использования в работе письмом ФНС России от 23.12.2016 N СА-4-7/24825.

*(3) Смотрите постановление Правительства РФ от 30.07.2014 N 735 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137», письмо Минфина России от 18.09.2014 N 03-07-15/46850.

Раздельный учет НДС

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Раздельный учет НДС

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Все лазейки, позволяющие не вести раздельный учет операций НДС, исчезли еще с 1 января 2018 года. Однако не все бухгалтеры об этом знают. Особенно, если они не сталкивались с необходимостью распределения НДС в последние годы.

Когда нужно вести раздельный НДС

Наличие деятельности, как облагаемой, так и необлагаемой НДС, – сигнал к тому, что компания обязана начать вести раздельный налоговый учет входного НДС.

Раздельный учет необходим из-за того, что по необлагаемым операциям фирмы не могут поставить «входной» НДС к вычету (вместо этого сумма налога учитывается в расходах при расчете налога на прибыль), а по облагаемым – могут. Обратите внимание: при отсутствии раздельного учета суммы «входного» НДС нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по операциям необлагаемым (п. 4 ст. 170 НК РФ).

Также к необлагаемым НДС операциям в целях ведения раздельного учета относятся не только те, что перечислены в статье 149 Налогового кодекса («Операции, освобождаемые от налогообложения»), но и следующие операции:

- подпадающие под ЕНВД;

- реализация товаров, работ и услуг, если местом их реализации признается иностранное государство;

- операции, осуществляемые фирмами и предпринимателями, которые воспользовались освобождением от обязанностей плательщика НДС на основании статьи 145 НК РФ (освобождение предоставляется, если сумма выручки без учета НДС за три предшествующих месяца не превысила 2 миллиона рублей);

- операции, которые не признаются реализацией, в соответствии с пунктом 2 статьи 146 НК РФ.

Уже почти полтора года не существует ни одного исключения, когда бы компания могла записать в своей учетной политике отказ от раздельного учета облагаемых и необлагаемых операций. Поблажек не стало с наступлением 2018 года – соответствующие изменения в НК РФ были внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Как вести раздельный учет по НДС

Обычно НДС делят на основе одного из двух объемных показателей:

- приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС – вся сумма входного НДС принимается к вычету, если же товары (работы, услуги) используются в не облагаемой НДС деятельности – входной НДС учитывается в стоимости купленных товаров (работ, услуг), т.е. увеличивают «прибыльные» расходы (ст. 149, п. 2 ст. 170, 172 НК РФ);

- приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах) – необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Раздельный учет операций, необлагаемых НДС, в тему нашего материала не входит, мы рассматриваем только различные возможности относительно самого НДС.

Организация раздельного учета НДС имеет два направления, в основе которых лежит возможность компании делать раздельные закупки по видам деятельности (в зависимости от их налогового режима). Наличие или отсутствие раздельных закупок определяет порядок вычета:

- входной НДС можно полностью принять к вычету по облагаемым операциям (по необлагаемым – целиком отнести к увеличению стоимости закупки);

- необходимо использовать особый расчет НДС, поскольку при отсутствии раздельных закупок только часть НДС может стать вычетом.

Особенность указанного расчета в том, что он представляет собой пропорцию для определения суммы, которая будет отражена в Книге покупок по конкретному счету-фактуре. Пропорцию рассчитывают за квартал (письмо Минфина от 12.11.2008 № 03-07-07/121, письмо ФНС от 27.05.2009 № 3-1-11/373@).

Распределение осуществляют в квартале, когда произошло оприходование предмета закупки, подтвержденное соответствующими проводками (письмо Минфина от 18.10.2007 № 03-07-15/159). Как и в любом правиле, здесь есть свои исключения. Они затрагивают:

- Основные средства и нематериальные активы. По указанным объектам компания производит расчеты в первом или втором месяце квартала. Если указанные объекты были поставлены на баланс в заключительном месяце квартала – действует обычный порядок.

- Операции, связанные с финансовой сферой (продажа ценных бумаг, предоставление займов ценными бумагами, операции с финансовыми инструментами срочных сделок и др. операции, названные в п. 4.1 ст. 170 НК РФ).

Примеры раздельного учета по таким пусть многочисленным, но не слишком типичным операциям для большинства компаний мы оставляем за рамками статьи.

Метод раздельного учета

Каких-либо конкретных методов и тем более методик, которые обязана использовать компания, нет. Выход из этой ситуации стандартный – компания должна:

- определить принципы раздельного учета облагаемого и необлагаемого НДС;

- самостоятельно разработать соответствующий порядок и закрепить его в учетной политике.

Такие требования озвучены судами. На практике раздельный налоговый учет входного НДС ведут так:

- На субсчетах, специально открытых к счетам реализации;

- С использованием данных аналитического учета (таблицы, справки и т. д.);

- На основе информации из журнала учета выставленных счетов-фактур и Книги продаж.

Выбранный порядок нужно закрепить в учетной политике. Тем компаниям, которые только планируют переход на раздельный учет, предлагаем такие формулировки:

Если деятельность компании затрагивает сферы, где существуют ставки НДС 10 или 0%, то часть учетной политики о раздельном учете можно дополнить таким абзацем:

Отдельный раздел (подраздел) учетной политики имеет смысл посвятить раздельному учету операций, облагаемых и необлагаемых НДС. В частности, можно указать следующее:

После перечисления субсчетов необходимо прописать суть раздельного учета входного НДС. Например, так:

В случае, если из-за особенностей бухгалтерской программы использования аналитики по субсчетам будет недостаточно, компания может утвердить в приложении к учетной политике отдельные аналитические регистры. Разработка и применение регистров снимает вопрос «камеральщиков» о документах, подтверждающих раздельный учет.

Правило «пяти процентов»

Если за квартал расходы на необлагаемые НДС операции не превышают 5% от общей суммы расходов, то весь входной НДС можно принять к вычету, не распределяя его. Как правило, опытный бухгалтер и на глазок определит, что цифра выйдет меньше 5%. Однако для того, чтобы заявить к вычету весь входной НДС, рассчитанный в рамках применения указанного правила, необходим регистр или, как минимум, бухгалтерская справка.

Вычет НДС при раздельном учете

Заявление вычетов чревато самыми разнообразными опасностями даже без раздельного учета. При необходимости такого учета налоговые риски вырастают в разы.

Декларируя свободу выбора, налоговики тем не менее нередко оспаривают выбранную компанией методику. Особенно, если такая методика основана на расчетах вручную, практикуемых бухгалтерами некоторых компаний. Из-за пресловутого человеческого фактора в таких расчетах налоговики нередко обнаруживают ошибки.

Порой налоговики делают доначисления из-за многочисленных арифметических ошибок, допущенных бухгалтерами. Причем независимо от того, как были произведены расчеты: на калькуляторе или в Excel.

Для улучшения качества обслуживания наших клиентов мы разработали программное обеспечение, которое формирует регистры раздельного учета автоматически, в том числе в целях определения показателей менее 5%. Учетные регистры настроены так, чтобы у бухгалтеров, обслуживающих наших клиентов, была возможность:

- увязать бухгалтерский учет с налоговым;

- проверить показатели декларации на соответствие всем возможным соотношениям, установленным налоговиками для контроля, а потом дополнительно перепроверить их.

Верные суммы вычетов позволят всем нашим клиентам без исключения избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС. И это – лишь часть стандарта обслуживания клиентов компании 1С-WiseAdvice.

При отказе в вычетах вам поможет наша экспертная поддержка по всем вопросам. Наши специалисты могут быть подключены лично к переговорам с налоговой или же мы:

- готовим пакеты документов для инспекторов;

- пишем и отправляем обоснованные пояснения;

- боремся иными способами за то, чтобы камеральная проверка по НДС не подкосила финансовое благополучие наших клиентов.

Наших аргументов обычно достаточно для того, чтобы решить проблему на уровне инспекции, без обращения в суд. Однако мы готовы идти до конца, в том числе и через судебные разбирательства.

Это одна из наших специализаций, так как такой учет характерен для большинства крупных компаний – наших клиентов.

Раздельный учет НДС. Правило 5 % – обязательно для всех или можно забыть о нем

Если организация ведет деятельность, как облагаемую, так и не облагаемую НДС, входной НДС нужно распределять: ту часть, что относится к облагаемой деятельности, можно принять к вычету, НДС с материальных ценностей и услуг, приобретаемых для необлагаемой деятельности, нужно включить в расходы. Но есть и общехозяйственные расходы, относящиеся к деятельности организации в целом, входной НДС с которых подлежит распределению (ст. 172 НК РФ).

Не распределять входной НДС можно в одном случае: если за квартал доля совокупных расходов на осуществление не облагаемой НДС деятельности не превысит 5 % общих совокупных расходов. Тогда всю сумму входного налога, предъявленную поставщиками в этом квартале, можно принять к вычету.

Обратите внимание, если организация приобретает ценности, предназначенные только для операций, не облагаемых НДС, входной налог к вычету не принимается, даже если доля расходов по необлагаемым операциям составит менее 5 % от совокупных расходов. В этом случае сумма входного НДС включается в стоимость покупок (абз. 7 п. 4 ст. 170 НК, письмо Минфина от 23.04.2018 № 03-07-11/27256, Постановление АС Северо-Западного округа от 17.09.2020 г. № Ф07-10170/20 по делу № А56-74015/2019).

Совокупные расходы – это…

В НК РФ не уточняется, что входит в совокупные расходы. Контролирующие органы и суды советуют в составе совокупных расходов на приобретение, производство и реализацию ТРУИП (товары, работы, услуги, имущественные права), не облагаемых НДС, учитывать прямые расходы и косвенные расходы (общехозяйственные) (письма Минфина от 28.06.2011 № 03-07-11/174, ФНС России от 13.11.2008 № ШС-6-3/827@, постановление АС Северо-Кавказского округа от 15.02.2021 № Ф08-204/2021 по делу № А53-11567/2020).

Еще вопрос – какие расходы включать в совокупные – только с НДС или без НДС тоже? И снова контролирующие органы рекомендуют – включайте в совокупные расходы в том числе и те, что не облагаются НДС (письма Минфина от 03.07.2017 № 03-07-11/41701, от 29.05.2014 № 03-07-11/25771, ФНС России от 22.03.2011 № КЕ-4-3/4475, от 13.11.2008 № ШС-6-3/827@).

Распределять расходы можно на основе суммы прямых расходов, численности персонала, фонда оплаты труда, стоимости основных фондов и др. показателей согласно учетной политики для целей НО.

Расходы принимать в расчет с НДС или без?

В НК РФ не уточняется, как считать стоимость приобретенных ТРУИП – без НДС или с НДС: в п. 4 ст. 170 НК РФ указано, что при составлении пропорции для расчета 5 % барьера нужно учесть показатель совокупных расходов. В постановлении АС Волго-Вятского округа от 11.02.2015 № Ф01-5981/2014 говорится, что при составлении пропорции законодателем указано на необходимость использования показателя совокупных расходов на приобретение, производство и (или) реализацию ТРУИП, которые тождественны их стоимости. В силу пункта 2 статьи 170 Кодекса при приобретении товаров (работ, услуг), используемых для операций по производству и (или) реализации товаров (работ, услуг), не подлежащих налогообложению, суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг). Иначе говоря, суд рекомендует все расходы для расчета принимать с НДС. При этом более ранние решения судов делали противоположный вывод: при расчете пропорции по п. 4 ст. 170 НК РФ применяется стоимость товаров (работ, услуг) без учета НДС (Определение Конституционного Суда РФ от 27.05.2010 № 730-О-О (пункт 2), постановление Президиума ВАС РФ от 18.11.2008 № 7185/08 по делу № А03-4508/07-21).

Пример расчета 5 % барьера

АО производит как облагаемую, так и не облагаемую НДС продукцию. АО начало свою деятельность в январе, за месяц приобрело материалов на сумму 1 200 000 руб. (в т. ч. НДС 20000 руб.). Все материалы оплачены и переданы в производство к 31 марта. 10 % этих материалов было использовано в не облагаемой НДС деятельности, 5 % в облагаемой и не облагаемой НДС и 85 % только в облагаемой.

Оплата труда рабочих за 1-й квартал составила 735 000 руб., страховые взносы 215 000 руб. 2% данных расходов относилось к необлагаемой деятельности, 8 % к облагаемой и необлагаемой и 90 % только к облагаемой.

Продажи за 1-й квартал составили 3 000 000 руб. (без НДС), 200 000 руб. из которых относились к необлагаемой деятельности. Рассчитать сумму НДС к возмещению и сумму НДС, которая пойдет в расходы 1-го квартала. При расчете совокупных расходов будем учитывать затраты без НДС.

Шаг 1. Определим отношение не облагаемой НДС выручки к общей выручке.

200 000 / 3 000 000 = 6,7 %

Материалы, используемые для облагаемой и не облагаемой НДС деятельности

Раздельный учет НДС

Когда надо вести раздельный учет НДС

Организация приобретает товары, работы и услуги, которые может использовать в облагаемых и необлагаемых НДС операциях. В каждом случае налог учитывается по-разному. Если покупку используют в облагаемых операциях — НДС принимают к вычету. Если в не облагаемых — налог включают в стоимость реализованной продукции.

Когда в компании есть и те и другие операции, НДС разделяют. Такую ситуацию видно в декларации по НДС — там есть заполненные раздел 3 «Облагаемые операции» и раздел 7 «Необлагаемые операции».

Раздельно учитывать НДС нужно, если вы:

- Ведете облагаемую НДС деятельность, но одновременно с этим совершаете операции, которые освобождены от налога по ст. 149 НК РФ или не являются объектом обложения НДС по ст. 146 НК РФ.

- Совмещаете облагаемые НДС операции с операциями, местом реализации которых не признается Россия.

- Совмещаете ОСНО с ЕНВД.

- Осуществляете операции, по которым право на вычет НДС возникает в разном порядке. Например, ведете операции, по части из которых право на вычет возникает на момент определения налоговой базы, по другой части — после принятия товаров к учету.

- Покупаете товары за счет субсидий, за исключением выданных из федерального бюджета в связи с COVID-19.

- Продаете товары, работы или услуги с длительным производственным циклом и начисляете НДС только на момент отгрузки.

В статье рассмотрим раздельный учет облагаемых и необлагаемых НДС операций.

Ведите раздельный учет НДС, чтобы понимать, какую часть налога принять к вычету, а какую учесть в расходах при расчете налога на прибыль. Порядок раздельного учета пропишите в учетной политике.

Если раздельного учета нет, входной НДС нельзя ни принять к вычету, ни учесть в расходах. При проверке налоговая восстановит весь входной НДС по товарам, используемым в двух типах операций, и тогда появится недоимка по НДС, на которую будут начислены пени и штрафы.

Как организовать раздельный учет НДС — составляем учетную политику

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

- Как вести раздельный учет облагаемых и необлагаемых операций. Это можно делать на субсчетах или в отдельных регистрах. Например, часто открывают субсчета второго порядка к субсчету 90-1 «Выручка» и разделяют выручку от облагаемых и освобожденных от НДС операций. Если вы хотите вести учет в налоговых регистрах, пропишите их форму и порядок ведения.

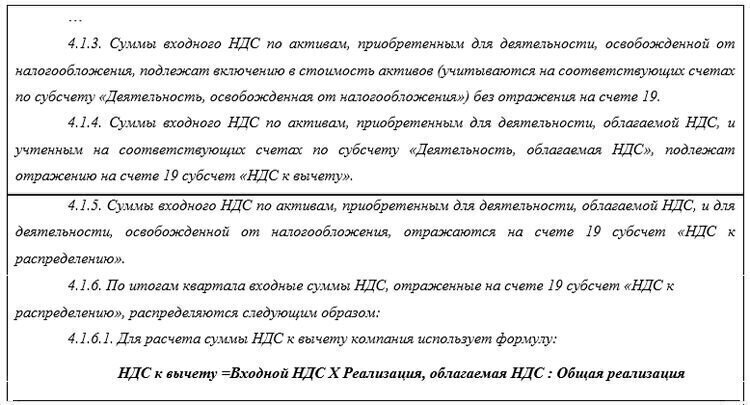

-

Как учитывать входной НДС по облагаемым и необлагаемым операциям. Разработанные правила должны помогать раздельно учитывать «входной» НДС по следующим группам товаров: Для раздельного учета НДС обычно открывают субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» по каждой из групп. Еще один вариант — разработать специальные регистры налогового учета.

- полностью используемые в облагаемых операциях — входной НДС принимается к вычету в полном объеме;

- полностью используемые в необлагаемых операциях — входной НДС включается в расходы как часть стоимости товара;

- используемые как в облагаемых, так и в необлагаемых операциях — входной НДС распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме и принимается к вычету или относится на расходы соответственно.

-

Применять ли правило 5 процентов (п. 4 ст. 170 НК РФ). Если решили применять, дополнительно определите:

- порядок формирования расчетных показателей — расходы на облагаемые и необлагаемые операции и общую сумму расходов;

- форму бухгалтерской справки, которая формируется по результатам проверки выполнения правила.

- Как рассчитывать пропорцию для распределения входного НДС по товарам, работам и услугам, которые используются в облагаемых и необлагаемых операциях. Пропишите порядок расчета пропорции и определите форму справки или иного документа, в котором этот расчет пропорции будет показан.

Как распределять входной НДС

Раздельный учет НДС — основа для распределения входного налога. Он нужен, если нельзя точно определить, в каком типе операций будут использовать товары, работы и услуги. Чаще всего это касается основных средств, материалов, работ и услуг, которые входят в состав общепроизводственных или общехозяйственных расходов. Например, внешние консультации, оплата аренды, коммунальные платежи и пр.

По данным учета бухгалтер может определить, какая сумма НДС относится к налогооблагаемым операциям и предъявляется к вычету, а какая относится к освобожденным операциям и должна быть включена в стоимость или отнесена на расходы.

НДС можно не распределять, если за квартал доля необлагаемых НДС операций не превысила 5 %.

Правило 5 % — когда НДС можно не распределять

Если в квартале доля расходов на покупку, производство или продажу объектов, необлагаемых НДС, не превысила 5% — весь входной НДС можно принять к вычету.

Долю расходов считайте по формуле:

Доля расходов = Расходы на покупку, производство и продажу объектов не облагаемых НДС за квартал / Общая сумма расходов на покупку, производство и продажу за квартал × 100 %

В обратную сторону это правило не работает. Если доля облагаемых НДС операций не превышает 5%, налог все же нужно будет распределить (письмо Минфина от 19.08.2016 № 03-07-11/48590).

Обратите внимание! Нельзя принять к вычету НДС, предъявленный по объектам, которые используются только в необлагаемых операциях. Даже если расходы по ним не превысили 5% (п. 4 ст. 170 НК РФ, Письмо Минфина от 23.04.2018 № 03-07-11/27256).

Как посчитать пропорцию для распределения входного НДС

Если правило 5% не выполняется, нужно распределить весь НДС по объектам, используемым в облагаемых и необлагаемых операциях и понять, сколько принять к вычету, а сколько включить в расходы. Распределяйте НДС в конце квартала, в котором получено имущество, приняты к учету работы или услуги.

Для этого составляют пропорцию по выручке на основе 3-го и 7-го разделов декларации по НДС. Формулы следующие:

Доля НДС к вычету = СТ обл / СТ общ

Доля НДС для учета в стоимости = СТ необл / СТ общ, где:

- СТ обл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых облагается НДС;

- СТ необл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых не облагается НДС;

- СТ общ — общая стоимость отгруженных за квартал товаров, работ, услуг.

Для расчета пропорции стоимость определяйте без НДС — это поможет обеспечить сопоставимость показателей и не искажать налоговые обязательства. Также учитывайте только стоимость отгруженных товаров, работ или услуг.

По итогам расчета этих показателей сформируйте бухгалтерскую справку.

Счета-фактуры от поставщиков зарегистрируйте в книге покупок на сумму НДС, которую по итогам расчета можно принять к вычету.

Пример распределения НДС

ООО «Матрешка» за квартал отгрузила товары на 1 млн рублей, из которых:

- 200 000 рублей — не облагаемые НДС;

- 800 000 рублей (без учета НДС) — облагаемые НДС.

В течение квартала также была закуплена тара, которая использовалась как в облагаемых, так и в необлагаемых операциях. Входной НДС по таре составил 18 000 рублей. Его нужно распределить пропорционально доле необлагаемых и облагаемых НДС операций в общем объеме.

- Доля НДС к вычету = 800 000 / 1 000 000 = 0,8;

- Сумма налога к вычету = 18 000 × 0,8 = 14 400 рублей;

- Доля НДС, включаемого в стоимость = 200 000 / 1 000 000 = 0,2;

- Сумма НДС, включенного в стоимость = 18 000 × 0,2 = 3 600 рублей.

Особенности раздельного учета для основных средств и нематериальных активов

Если основные средства или нематериальные активы используются в облагаемых и необлагаемых операциях, НДС по ним тоже нужно распределять. Порядок распределения аналогичный, но есть нюанс: налоговый период по НДС — один квартал и по его итогам рассчитывают НДС, который включается в стоимость.

Все нормально, если основное средство приобретено в последнем месяце квартала. Но если оно куплено в первый или второй месяц, то на момент принятия к учету у вас не будет данных для определения суммы НДС, который нужно включить в стоимость объекта.

В этом случае есть два варианта:

- Считать пропорцию по итогам квартала. Основное средство надо принять к учету по первоначальной стоимости без НДС. По итогам квартала — рассчитать сумму НДС к включению в стоимость основного средства, скорректировать первоначальную стоимость и пересчитать амортизацию. Это будет выглядеть аналогично исправлению ошибок в учете.

- Считать пропорцию по итогам месяца приобретения. В этом случае по итогам каждого месяца нужно оперативно определять выручку, облагаемую и не облагаемую НДС. То есть налоговую базу по НДС придется считать ежемесячно, а не ежеквартально.

Обратите внимание! Для недвижимости действуют особые правила. Если она используется в облагаемых и необлагаемых операциях, входной НДС в полной сумме заявляется к вычету в момент принятия недвижимости к учету. Затем в течение 10 лет часть заявленного к вычету НДС придется восстанавливать по правилам ст. 171 НК РФ.

Особенности раздельного учета для операций с ценными бумагами

Операции с ценными бумагами освобождены от НДС. Если вы совершаете их, то по входному НДС нужно вести раздельный учет.

Для расчета пропорции распределения тоже понадобится выручка. Но если речь о выручке по операциям с ценными бумагами, то в расчет нужно принимать не всю ее сумму, а только сумму дохода от реализации.

Доход от реализации ценных бумаг = Выручка от реализации бумаг — Расходы на покупку и реализацию ценных бумаг

Если от реализации получен не доход, а убыток, не учитывайте его в пропорции.

Как отражать раздельный учет НДС в бухгалтерском учете

Раздельный учет НДС не требует специальных проводок. Проще всего организовать раздельный учет входного налога с помощью субсчетов, открытых к счетам учета затрат: 10, 41, 23, 25, 26, 44 и пр. Отдельные субсчета понадобятся для операций, облагаемых НДС, освобожденных от налогообложения и используемых в двух направлениях.

Также к счету 19 открывается три субсчета:

- 19-о — входной НДС по облагаемым операциям;

- 19-н — входной НДС по необлагаемым операциям;

- 19-р — входной НДС к распределению.

Типичные проводки следующие:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками» | Отражены расходы на покупку основного средства |

| 19-р «Входной НДС к распределению» | 60 «Расчеты с поставщиками» | Отражен входной НДС, подлежащий распределению |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 08 «Вложения во внеоборотные активы» | Основное средство введено в эксплуатацию |

| 19-в «НДС к вычету» | 19-р «Входной НДС к распределению» | Отражен НДС, принимаемый к вычету |

| 68-ндс «Расчеты по налогам и сборам» | 19-в «НДС к вычету» | НДС принят к вычету |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 19-в «НДС к распределению» | Первоначальная стоимость основного средства увеличена на сумму НДС, который нельзя принимать к вычету |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Разделяйте НДС по облагаемым и необлагаемым операциям, распределяйте входной налог и формируйте декларации в автоматическом режиме. А еще у нас вы можете удобно вести расчеты с сотрудниками, сдавать отчетность через интернет, проверять контрагентов и пользоваться нормативной базой. Все новые пользователи получат 14 дней работы в сервисе в подарок.