В какой бюджет платится НДС?

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

Общая (традиционная) система налогообложения ( сокращ. ОСН или ОСНО ) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

- Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

- НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

- Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

- Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

- Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

- НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( пункт 4 статьи 210 Налогового кодекса).

- НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

- Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

- Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

- В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Как уплатить НДС в бюджет

Общий порядок

Сумму НДС, рассчитанную по итогам квартала, перечисляйте в бюджет равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 25-го числа каждого из этих месяцев. Например, сумму НДС, подлежащую уплате в бюджет за I квартал, нужно перечислить равными долями в сроки не позднее 25 апреля, 25 мая и 25 июня. Подробнее см. Как рассчитать НДС, подлежащий уплате в бюжет .

Если 25-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1 НК РФ). Так, например, 25 апреля 2015 года приходится на субботу, поэтому последний день уплаты первой части (доли) НДС за I квартал – 27 апреля 2015 года.

Новые сроки уплаты НДС – до 25-го числа каждого из трех месяцев, следующих за отчетным кварталом, – установлены Законом от 29 ноября 2014 г. № 382-ФЗ. Этот документ вступил в силу с 1 января 2015 года и применяется в отношении всех платежей по НДС, сроки которых наступают после этой даты. Таким образом, новые правила действуют и в отношении налога за IV квартал 2014 года. Первый платеж по НДС за этот период надо перечислить в бюджет не позднее 26 января 2015 года (т. к. 25 января приходится на воскресенье). Такие разъяснения содержатся в письме Минфина России от 25 декабря 2014 г. № 03-07-15/67246, которое доведено до сведения налоговых инспекций письмом ФНС России от 13 января 2015 г. № ГД-4-3/122. Документы размещены на официальном сайте налогового ведомства в разделе «Разъяснения, обязательные для применения налоговыми органами».

Такой порядок следует из положений статьи 163 и пункта 1 статьи 174 Налогового кодекса РФ.

Приведенный порядок и сроки не распространяются на уплату НДС при импорте товаров (абз. 2 п. 1 ст. 174 НК РФ).

Налоговые агенты

НДС, удержанный при выполнении обязанностей налогового агента , перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК РФ).

Из этого правила есть исключение – уплата НДС налоговым агентом по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. В этом случае удержанный НДС перечислите в бюджет одновременно с выплатой денежных средств иностранным организациям (абз. 2 п. 4 ст. 174 НК РФ, письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782). Банкам запрещено принимать платежные поручения на перевод оплаты исполнителю, если одновременно с ними заказчик не предъявил платежное поручение на перечисление НДС в бюджет (абз. 3 п. 4 ст. 174 НК РФ).

В таком же порядке должны платить НДС налоговые агенты, освобожденные от обязанностей налогоплательщиков по статье 145 Налогового кодекса РФ, и организации, у которых в течение квартала не было налогооблагаемых операций. Это следует из положений статьи 163 Налогового кодекса РФ.

НДС, удержанный при выполнении обязанностей налогового агента, перечисляйте в бюджет отдельным платежным поручением. Об особенностях его заполнения см. Как удержать и перечислить НДС в бюджет налоговому агенту .

Пример уплаты в бюджет НДС, исчисленного по результатам собственной деятельности и удержанного при выполнении обязанностей налогового агента

В I квартале ООО «Альфа» арендовало помещение в муниципальном здании. При выплате арендной платы бухгалтер удержал НДС на сумму 6000 руб.

За I квартал сумма НДС к уплате по результатам собственной деятельности составила 51 000 руб.

Бухгалтер распределил эти суммы на три месяца.

23 апреля и 24 мая бухгалтер перечислил в бюджет первые две части НДС равными долями.

23 июня бухгалтер организации составил платежные документы на перечисление последней трети НДС за I квартал:

- платежное поручение на НДС по собственной деятельности – 17 000 руб.;

- платежное поручение на НДС, удержанный при выполнении обязанностей налогового агента, – 2000 руб.

Оформление платежных поручений

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н. Подробнее об этом см. Как правильно заполнить платежное поручение на уплату налогов (взносов) .

Неправомерно выставленный счет-фактура

Уплата налога в бюджет по неправомерно выставленному счету-фактуре является исключением из общих правил уплаты. Исключение действует в случаях, когда:

- продавец не является плательщиком НДС (освобожден от уплаты НДС);

- реализация товаров (работ, услуг) не облагается НДС.

Срок уплаты налога в этом случае – не позднее 25-го числа месяца, следующего за последним месяцем квартала. Например, за III квартал – не позднее 25 октября.

Такой вывод следует из положений пункта 4 статьи 174 и пункта 5 статьи 173 Налогового кодекса РФ. Подтверждает его письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782.

Ответственность

Внимание: если НДС перечислен в бюджет позже установленных сроков, то налоговая инспекция может начислить организации пени (ст. 75 НК РФ). Если неуплата (неполная уплата) налога выявлена по результатам проверки, организация может быть привлечена к налоговой, административной, а в некоторых случаях к уголовной ответственности (ст. 122 НК РФ, ст. 15.11 КоАП РФ, ст. 199 УК РФ).

Ситуация: может ли налоговая инспекция привлечь организацию к ответственности за уплату квартальной суммы НДС неравными долями? Установленные законодательством сроки уплаты налога не нарушены.

Ответ на этот вопрос зависит от того, в каком размере был уплачен НДС в первом и (или) втором месяцах, следующих за отчетным кварталом.

Организация должна распределить уплату квартальной суммы НДС на три месяца, следующих за отчетным кварталом. В пункте 1 статьи 174 Налогового кодекса РФ сказано, что распределять платежи нужно равными долями и перечислять их в бюджет не позднее 25-го числа каждого из трех месяцев. Платить налог нужно в целых рублях, округляя копейки. Если квартальная сумма НДС не делится без остатка на три срока уплаты, округление в большую сторону надо производить в последнем месяце.

Если в первом и (или) во втором месяцах после отчетного квартала организация заплатит НДС в размере большем, чем 1/3 квартальной суммы, то нарушением налогового законодательства такие действия не являются. Сумма НДС, излишне уплаченная по первому (второму) сроку, подлежит зачету в счет уплаты налога по оставшимся срокам в порядке, предусмотренном статьей 78 Налогового кодекса РФ.

Если же в первом и (или) во втором месяцах после отчетного квартала организация заплатит НДС в размере меньшем, чем 1/3 квартальной суммы, инспекция может начислить организации пени и принять меры к принудительному взысканию неуплаченных сумм.

Аналогичные разъяснения содержатся в информационном сообщении ФНС России от 17 октября 2008 г. и письме УФНС России по г. Москве от 26 декабря 2008 г. № 19-12/121393.

Пример распределения квартальной суммы НДС, уплачиваемой равными долями в каждом из трех месяцев, следующем за истекшим кварталом

За I квартал ООО «Альфа» как налогоплательщик начислило НДС к уплате в бюджет в размере 55 000 руб.

Бухгалтер «Альфы», поделив квартальную сумму налога на три срока уплаты, получил значение 18 333,33 руб. (55 000 руб. : 3). Таким образом, две равные доли НДС составляют по 18 333 руб. Третья доля с учетом округления составляет 18 334 руб.

Сумму НДС за I квартал бухгалтер «Альфы» перечислил в бюджет с такой разбивкой:

- в апреле (до 25 апреля) – 18 333 руб.;

- в мае (до 25 мая) – 18 333 руб.;

- в июне (до 25 июня) – 18 334 руб.

Как вернуть НДС из бюджета

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Все юридические лица и предприниматели, которые используют общую налоговую систему (ОСНО), должны платить НДС. В некоторых случаях они могут вернуть НДС из бюджета.

Рассмотрим, при каких условиях можно это сделать и как решить проблемы, которые возникают в процессе.

Из этой статьи вы узнаете:

Как рассчитать НДС и когда возникают ситуации, в которых можно вернуть его из бюджета

Чтобы понять, когда бизнесмен может вернуть НДС, нужно разобраться в принципе расчета этого налога.

НДС — это налог на добавленную стоимость. Его платят все организации и ИП, которые работают на общей системе налогообложения (ОСНО).

Если налогоплательщик на ОСНО продает товар, продукцию или оказывает услуги, то он должен начислить НДС на сумму продажи.

Для своей деятельности все бизнесмены что-то приобретают: покупают сырье или товары, пользуются услугами других компаний или ИП. Если в стоимость купленного сырья, товаров, услуг входит НДС, то бизнесмен может уменьшить начисленный налог на сумму вычетов. Вычеты — это «входной» НДС, т. е. тот налог, который включен в стоимость товаров, сырья или услуг, приобретенных бизнесменом.

Рассмотрим расчет НДС на примере.

ООО «Луч» производит пластиковые окна. Выручка за квартал без учета НДС составила 10 млн руб. Начисленный НДС по ставке 20% будет равен:

НДСн = 10×20% = 2 млн руб.

В этом же квартале организация приобрела у поставщиков материалы, оплатила аренду, рассчиталась за электроэнергию и услуги связи. Общая сумма затрат без НДС составила 7 млн руб.

Входной НДС, который компания сможет вычесть из начисленного, составит:

НДСв = 7×20% = 1,4 млн руб.

В итоге в бюджет нужно будет заплатить:

НДС = 2 — 1,4 = 0,6 млн руб.

Если бизнес работает с прибылью, то расходы всегда будут меньше, чем выручка. К тому же есть расходы, которые не включают в себя «входной» НДС: в первую очередь это зарплата и страховые взносы с нее.

Поэтому в большинстве случаев НДС, начисленный за налоговый период (квартал), будет больше, чем вычеты, и бизнесмену придется заплатить разницу в бюджет.

Вычеты по НДС за отдельный квартал превысят начисления в следующих случаях:

- Покупка крупной партии сырья или дорогостоящего основного средства.

- Использование при реализации льготной ставки 0% или 10% (ст. 164 НК РФ). Нулевая ставка применяется при экспорте, а ставка 10% — для отдельных видов товаров и услуг, например продуктов питания или детских товаров.

Именно в этих ситуациях бизнесмен получает право вернуть НДС из бюджета.

Как происходит возврат НДС

Основной документ, который служит основанием для возврата НДС, — это налоговая декларация, в которой сумма вычетов превышает начисления.

Однако одной декларации, скорее всего, будет недостаточно. Любая налоговая отчетность проходит проверку в ИФНС. С точки зрения налоговой инспекции, любой возврат налога, даже полностью законный, — это ущерб для бюджета, которого нужно избегать. Поэтому инспекторы всеми доступными им методами стараются затруднить возврат НДС.

При возмещении НДС налоговики обязательно запросят подтверждающие документы. В первую очередь это счета-фактуры от поставщиков, на основании которых бизнесмен заявил вычеты. Также инспекторы могут запросить и другие документы: договоры с поставщиками, накладные, акты выполненных работ и т. п.

Налогоплательщик должен предоставить документы по запросу налоговиков в течение пяти дней и обязательно в электронном виде. Пояснения в бумажном виде предоставленными не считаются (п. 3 ст. 88 НК РФ).

Также инспекторы могут осмотреть помещения налогоплательщика. Закон дает им такое право, если в проверяемой декларации заявлено возмещение НДС (ст. 92 НК РФ). Например, налоговики захотят убедиться в том, что оборудование, по которому заявлен вычет, действительно поступило и компания использует его.

Поэтому все документы должны быть в порядке. В частности, в счетах-фактурах не должно быть ошибок в нумерации, ИНН, наименованиях контрагентов, названиях товаров или услуг.

Кроме того, бизнесмен должен быть уверен в своих поставщиках. Не должно быть компаний с признаками однодневок: фирм, которые не имеют сотрудников и активов, не сдают отчеты и не платят налоги и т. п.

Конечно, сам по себе счет-фактура, который получен от «подозрительной» компании, еще не говорит о том, что вычет по НДС заявлен незаконно. Но в этом случае неизбежны споры с налоговиками и, скорее всего, право на вычет придется отстаивать в суде.

Суд в данной ситуации может встать как на сторону налогоплательщика, так и на сторону проверяющих.

Если бизнесмен докажет, что сделка была реальной, то суд, скорее всего, поддержит его.

Например, налоговикам не удалось доказать, что бизнесмен получил необоснованную налоговую выгоду в виде вычетов по НДС. Суд отметил, что на основании имеющихся в деле документов (договоров, товарно-транспортных накладных и т. п.) можно сделать вывод, что спорные хозяйственные операции были в действительности (постановление АС ВСО от 25.01.2018 № Ф02-7481/2017).

К выводу о том, что вычеты по НДС правомерны, в подобном деле пришел и Арбитражный суд Уральского округа (постановление АС УО от 15.01.2018 № Ф09-8180/17). Налогоплательщик в этом случае не только обосновал реальность сделки с помощью договоров и отгрузочных документов, но и доказал, что проявил осмотрительность при выборе контрагента. Бизнесмен убедил суд, что до заключения контракта проверил сомнительного контрагента по базе ФНС и запросил у него учредительные документы.

Но если налоговикам удастся доказать, что единственная цель спорной сделки — это уменьшение НДС, то суд может встать на сторону инспекторов.

Например, организация приняла к вычету НДС по строительно-монтажным работам. Однако налоговики доказали, что у подрядчика не было технической возможности выполнить обязательства по договору. Организация-подрядчик не имела необходимой техники и персонала для проведения предусмотренных договором работ (постановление 9 ААС от 18.05.2017 № 09АП-10542/2017).

Но проверяющие часто не хотят доводить дело до суда и предпочитают убедить налогоплательщика отказаться от спорных вычетов по НДС. Для этого бизнесменов вызывают на так называемые комиссии по легализации налоговой базы.

Задача инспекторов — заставить бизнесмена добровольно отказаться от спорных вычетов, не доводя дело до длительных судебных разбирательств. Поэтому руководитель компании, который заявил вычет по НДС, должен быть готов противостоять давлению. Помните: если все документы оформлены правильно и сделки были реальными, то законных оснований для отмены вычетов у ИФНС нет.

Длительность процедуры возмещения налога зависит от того, нашли налоговики нарушения, или нет.

| Процедура | Нет нарушений | Есть нарушения |

| Налоговики проводят камеральную проверку декларации (п. 2 ст. 88 НК РФ) | 2 месяца | 3 месяца |

| Налоговики готовят акт с перечнем нарушений и передают его проверяемому бизнесмену (п. 1 и 5 ст. 100 НК РФ) | — | 15 дней |

| Бизнесмен готовит возражения по акту (п. 6 ст. 100 НК РФ) | — | 1 месяц |

| Налоговики выносят решение о возмещении НДС и возврате денег налогоплательщику; если подтверждены нарушения, то за вычетом их суммы (п. 2 ст. 176 и п. 1 ст. 101 НК РФ) | 7 дней | 10 дней |

| Казначейство перечисляет деньги бизнесмену (п. 8 ст. 176 НК РФ) | 5 дней | 5 дней |

| Итого | 2 месяца и 12 дней | 5 месяцев |

Сроки работы сотрудников налоговой инспекции

В таблице везде указаны предельные сроки, установленные НК РФ. Теоретически налоговики могут работать и быстрее, но рассчитывать на это не стоит.

Если у налогоплательщика есть недоимка по НДС или другим федеральным налогам, например по налогу на прибыль, то налоговики сначала проведут зачет, а вернут только остаток суммы НДС за вычетом закрытой недоимки (п. 4 ст. 176 НК РФ).

К тому моменту как будет вынесено решение о возмещении НДС, у налоговиков уже должно быть заявление от бизнесмена о перечислении НДС на его расчетный счет.

Лучше всего подать это заявление сразу вместе с декларацией, в которой отражен НДС к возмещению.

Если бизнесмен заранее не подаст такое заявление, то НДС к возмещению по декларации будет считаться обычной переплатой по налогу. И тогда вернуть его можно будет только через месяц после решения о возмещении на общих основаниях (п. 11.1 ст. 176 НК РФ).

Какие особенности возврата НДС предусмотрены для экспортеров сырья

Если бизнесмен продает за границу сырьевые товары, то он может возместить «входной» НДС по ним только после подтверждения экспорта (п. 1 ст. 165 НК РФ).

Экспортер должен вместе с декларацией предоставить в ИФНС документы, которые подтверждают вывоз товара за рубеж: копию контракта, таможенные декларации с отметкой о пересечении границы, товарно-транспортные накладные.

Поэтому для экспортеров сырья сроки возмещения НДС дополнительно увеличатся на то время, которое требуется для сбора всех необходимых документов.

Перечень сырьевых товаров для применения такого порядка вычета утвержден постановлением Правительства от 18.04.2018 № 466. К этим товарам относятся, например, нефть и нефтепродукты, черные и цветные металлы, древесина и изделия из нее.

Можно ли отказаться от возврата НДС и перенести вычеты на следующие периоды

Такая ситуация возникает, когда налогоплательщик:

- Предполагает, что в следующем квартале у него будет НДС к уплате. Возврат НДС — это сложный и длительный процесс. Может получиться так, что пройдет несколько месяцев, вам возместят НДС, но подойдут сроки уплаты нового НДС, и эти деньги снова придется отдать в уплату налога. Быстрее и выгоднее может быть сразу перенести вычет на следующий период.

- Не хочет связываться с налоговиками: проходить камеральную проверку, собирать документы, ходить на комиссии, а возможно, и судиться.

Бизнесмен может отказаться от возврата НДС, если при подготовке декларации сумма вычетов превысила начисления. Но отказ возможен не всегда.

В общем случае налогоплательщик может использовать вычеты по НДС в течение трех лет после принятия на учет материальных ценностей или получения услуг (п. 1.1 ст. 172 НК РФ). Поэтому бизнесмен имеет право разбить слишком крупный вычет на несколько частей так, чтобы в каждом налоговом периоде начисленный НДС был больше вычетов.

Обычная средняя выручка компании за квартал — 20 млн руб без НДС, средний объем закупок — 15 млн руб без НДС. В квартале 2020 года организация дополнительно закупила крупную партию товара на сумму 8 млн руб без НДС. Во квартале выручка и закупки соответствовали средним значениям.

Рассмотрим, как компания будет рассчитываться с бюджетом по НДС за и квартал при обычном использовании вычетов и при их переносе.

Вариант № 1. Без переноса.

Начисленный НДС за квартал равен:

НДСн1 = 20×20% = 4 млн руб.

Вычеты за квартал с учетом дополнительной партии равны:

НДСв1 = (15 +  х 20% = 4,6 млн руб.

х 20% = 4,6 млн руб.

Компания после проверки вернула из бюджета налог за квартал в сумме:

НДСвз1 = 4,6 — 4,0 = 0,6 млн руб.

За квартал компания начислила налог в сумме:

НДСн2 = 20×20% = 4 млн руб.

НДСв2 = 15×20% = 3 млн руб.

Налог к уплате за квартал:

НДСу2 = 4 — 3 = 1 млн руб.

В итоге организация за два квартала потратила на НДС 0,4 млн руб (заплатила 1 млн, но вернула из бюджета 0,6 млн).

Вариант № 2. С учетом переноса.

Теперь предположим, что организация перенесла половину вычетов по дополнительной партии товара (т. е. по товару на сумму 4 млн руб без НДС) с на квартал.

В этом случае за и за квартал будет начислен одинаковый НДС к уплате в сумме:

НДСу = 20×20% — (15 + 4) х 20% = 4 — 3,8 = 0,2 млн руб.

Т. е. за два квартала компания отдаст в бюджет те же 0,4 млн руб.

Но если было куплено основное средство (ОС) или нематериальный актив (НМА), то делить вычет на части нельзя. Всю сумму НДС, включенную в стоимость ОС или НМА, нужно взять к вычету в том периоде, когда объект был принят к учету (письмо Минфина от 09.04.2015 № 03-07-11/20293).

Также нельзя переносить на будущие периоды вычеты, которые не связаны с приобретением товаров или услуг, — например, вычет, право на который возникает после перечисления аванса поставщику (письмо Минфина от 09.04.2015 № 03-07-11/20290).

Если сумма вычетов превысила начисления, а перенести их нельзя, то налогоплательщик обязан включить их в декларацию. Соответственно, он будет проходить все процедуры, описанные в разделе о возврате НДС.

Что нужно запомнить о возврате НДС из бюджета

- Если сумма вычетов по декларации за квартал превысила начисленный НДС, у бизнесмена появляется право на возврат налога из бюджета.

- Перед тем как принять решение о возврате, налоговики тщательно проверят декларацию, запросят подтверждающие документы и проанализируют информацию о поставщиках.

- Скорее всего, руководителя организации вызовут на комиссию в ИФНС и будут убеждать отказаться от вычетов. В спорных ситуациях не исключены и судебные разбирательства, результат которых предсказать сложно.

- Даже при отсутствии серьезных проблем от сдачи декларации до получения денег пройдет не меньше двух месяцев. А если налоговики найдут нарушения, то этот срок может затянуться до пяти месяцев. К этому моменту уже может быть начислен к уплате НДС за следующий квартал.

- Чтобы избежать подобных сложностей, налогоплательщик может отказаться от возврата НДС. Для этого он имеет право перенести часть вычетов на следующие налоговые периоды в течение трех лет. Но переносить можно только вычеты по приобретаемым товарам, материалам или услугам. Вычет, который возник при покупке основных средств, нематериальных активов, а также при перечислении авансов, переносить нельзя.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Что такое вычет и возврат НДС. Объясняем простыми словами

НДС — это косвенный налог, который представляет собой надбавку к цене продукта. Например, покупая в магазине продукты, можно посмотреть по чеку, сколько составляет НДС в стоимости товаров.

Включение НДС в цену товара или услуги происходит по всей торгово-производственной цепочке, начиная от сырья и заканчивая розничной продажей готового продукта.

Таким образом, у участников такой цепочки есть не только «свой» НДС, который они включили в цену своей собственной продукции, но и тот НДС, который им выставили поставщики – то есть уплаченный поставщикам при покупке сырья, материалов или товаров для перепродажи.

Поэтому организации-плательщики НДС, рассчитывая сумму к уплате в бюджет, имеют право вычесть те суммы НДС, которые они заплатили своим поставщикам. В итоге НДС на товар или услугу поступает в бюджет по частям – от каждого участника производственной цепочки.

Например, организация продаёт оборудование внутри страны. Для производства она закупает материалы на сумму 600 млн рублей, из которых 100 млн составляет НДС по ставке 20%. Оборудование компания продала ретейлеру за 840 млн рублей, из которых 140 млн — это 20-процентный НДС. Кажется, что вот эти деньги организация и должна заплатить государству. Однако она уже уплатила 100 млн руб. НДС, когда закупала материалы у поставщика. Если все документы оформлены правильно, бухгалтер заявит в декларации 140 млн – 100 млн = 40 млн НДС к уплате. Вот так работает вычет НДС.

Когда ретейлер продаст это оборудование конечному покупателю за 1 млрд рублей, он тоже заявит вычет 140 млн рублей — то есть заплатит 60 млн, а не 200. Вычет предоставляется всем участникам цепочки, кроме самого последнего – конечного покупателя, который уже не перепродает продукт, а использует его.

Возврат НДС

В отдельных случаях может оказаться и так, что «вычитаемый» НДС окажется больше, чем тот, который должен уплатить покупатель. Типичный пример – это экспортные поставки, для которых ставка российского НДС равна 0%. В таком случае фирма не только не должна платить НДС в бюджет, но и получает право на возмещение (или возврат) того НДС, который она уплатила своим поставщикам.

В этом случае экспортер должен подтвердить/) своё право на такое возмещение, предоставив в налоговую службу декларацию и документы о том, что товары поставлены за рубеж:

- таможенную декларацию (для стран ЕАЭС — заявление о ввозе);

- контракт;

- товаросопроводительные и транспортные документы.

Налоговики проверят документы в течение 1–3 месяцев. Также они могут запросить дополнительные документы, например, копии счетов-фактур или уточняющие декларации. Если нарушений нет, НДС вернут.

Однако иногда налоговики не признают возмещение НДС правомерным, и одна из причин — проблемы с подтверждающими документами.

Пример употребления на «Секрете»

«В 10% случаев документы, которые предприниматели подают в ФНС для подтверждения права на нулевой НДС, налоговая служба может не принять из-за нечёткой печати таможенников. В итоге процесс возврата НДС, который бизнес заплатил подрядчикам и субподрядчикам, затягивается, у компаний возникает кассовый разрыв».

(О том, как в России предложили упростить возврат НДС экспортёрам.)

Нюансы

Ряд товаров и услуг не облагаются НДС — например, некоторые медицинские изделия, почтовые марки и конверты, обеды в школах и больницах, перевозки общественным транспортом, ритуальные услуги, образование и другие.

При реализации таких товаров и услуг ни вычеты, ни возмещения НДС не действуют. Те организации, кто предлагает такие товары и услуги, не имеют права включить НДС в цену для покупателя. Не могут они и возместить из бюджета тот НДС, который они уплачивали при покупке продукции у поставщиков. И даже если товары или услуги из этой категории будут проданы за рубеж, и в этом случае вернуть НДС не получится.

Виды налогов

Налоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают. В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше. Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор. Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

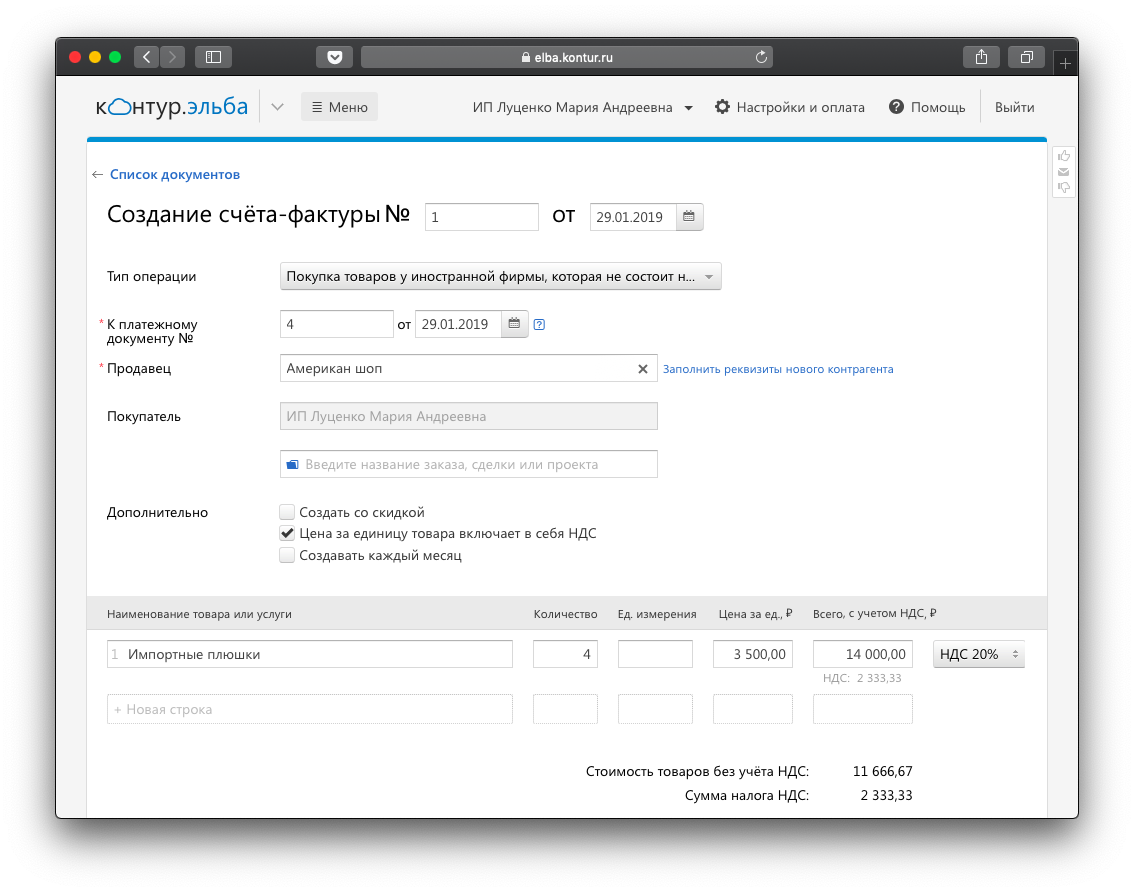

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур