Внереализационные доходы

lori-0004288073-bigwww.jpg

Похожие публикации

Деятельность любой коммерческой компании должна быть направлена на получение прибыли. Это одно из основополагающих правил ведения бизнеса. Однако некоторые доходы могут быть не связанны с прямой реализацией товаров, работ или услуг. Внереализационные доходы – это и есть подобные поступления.

Что относится к внереализационным доходам

Внереализационные доходы, равно как и доходы от реализации товаров, работ или услуг, формируют налоговую базу, в частности по налогу на прибыль. То есть в данном случае речь идет о поступлениях, которые с одной стороны получены без приложения каких-либо усилий со стороны организации, но с другой все же являются экономической выгодой, и соответственно с них необходимо заплатить налог.

Глава 25 Налогового кодекса четко регламентирует, какие поступления у компании относятся к внереализационным доходам. Это, например, дивиденды от участия в уставном капитале других организаций, суммы штрафов, признанные должником или назначенные по решению суда, проценты по предоставленным займам или начисленные банком на остаток денежных средств на расчетном счете, положительные курсовые разницы. К внереализационным доходам относятся также безвозмездно полученное имущество, доходы прошлых лет, выявленные в отчетном периоде, обнаруженные при инвентаризации излишки ТМЦ или имущество, кредиторская задолженность, списанная в связи с истечением срока давности. Перечисленные виды внереализационных доходов встречаются в деятельности компаний наиболее часто, однако это далеко не весь перечень. Всего в статье 250 Налогового кодекса представлено 25 пунктов доходов организации, которые следует относить к внереализационным.

Учет внереализационных доходов

В декларации по налогу на прибыль внереализационные доходы выделяются отдельно от основных доходов от реализации. Для этого предусмотрены специальные строки в Листе 02 и его приложениях, в которых требуется указать общую сумму внереализационных поступлений, а также выделить в ее составе отдельные виды доходов, согласно перечню выше упомянутой статьи 250 НК РФ.

В бухгалтерском учете внереализационные доходы в большинстве случаев с использованием счета 91 «Прочие доходы», тогда как доходы от основной деятельности проходят по счету 90. Впрочем, это лишь общее правило, в котором есть, разумеется, и исключения. Например, безвозмездное получение основных средств следует отражать по счету 98.2 «Безвозмездные поступления». Таким образом, отражение внереализационных поступлений через 91-й счет относится скорее к доходам, имеющим «денежный» характер.

В конечном итоге суммы внереализационных доходов согласно данным бухучета по представленным счетам должны коррелировать с аналогичными данными декларации по налогу на прибыль. Этот момент стоит отслеживать минимум по двум причинам. Во-первых, такое соответствие (или его отсутствие) могут проверить контролеры. Во-вторых, это отличный способ самостоятельной проверки правильности ведения бухгалтерского и налогового учета доходов в целом по организации.

Впрочем, в связи с этим нужно упомянуть и такие доходы организации, которые отражаются в бухгалтерском учете (конечно же, в своем специальном порядке), но не увеличивают базу по налогу на прибыль. Перечислены данные виды поступлений в статье 251 Налогового кодекса. Представленный в ней список подобных доходов весьма внушителен, однако все эти поступления объединяет одно общее правило: они не образуют экономической выгоды у компании, то есть по смыслу своему доходами как таковыми не являются и, как следствие, не учитываются при расчете налога на прибыль организации.

Зачем производить анализ расхождений выручки НДС и Налога на прибыль в декларациях?

Если вы бухгалтер и налоговая инспекция требует объяснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») с налоговой базой по НДС за прошедший период отчетности, данная статья для вас. На актуальных примерах мы раскроем причины появления подобной разницы.

Нужно ли бить тревогу, если такое расхождения найдено? Как объяснить природу расхождений налоговому инспектору? Начнем по порядку.

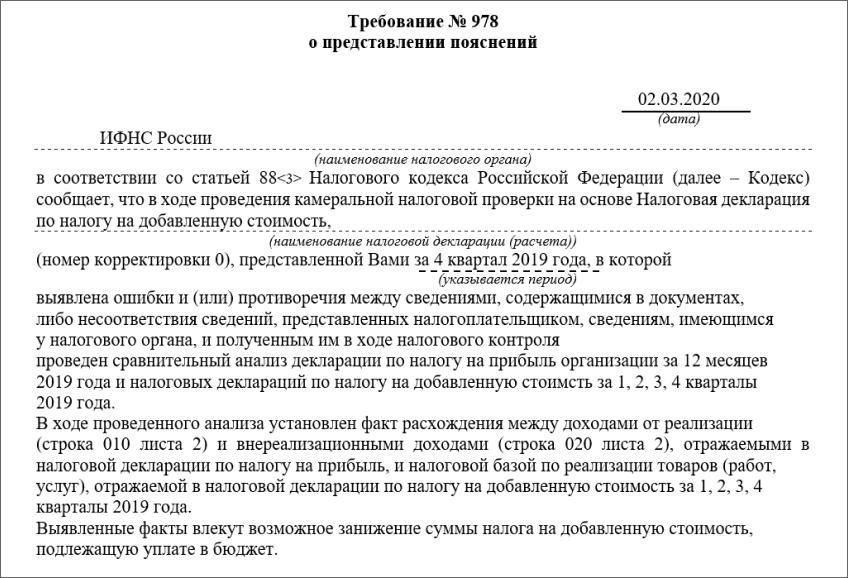

Первое, с чем вы столкнетесь при выявлении расхождений, будет подобное письмо.

Теперь давайте разбираться.

Для чего в принципе нужно проводить сравнение дохода по прибыли с НДС?

Проводя свои проверки, налоговая инспекция производит сравнительный анализ декларации НДС и прибыли, чтобы выявить те доходы, которые организация не обложила НДС, а также выявить ту самую разницу. Именно поэтому нам и приходиться регулярно себя проверять на предмет подобных расхождений. Особенно данная информация важна для плательщиков НДС.

Тут существует несколько вариантов развития событий. В самом лучшем случае бухгалтеру предстоит проверить разницу по налогу на прибыль с НДС за последний или текущий квартал. Однако в иных ситуациях проверка может коснуться, например, годового периода. В это случае все становиться гораздо сложнее. В критических ситуациях наличия подобной разницы может сказаться на репутации или доходах организации.

В каких случаях чаще всего у налоговой могут возникнуть вопросы?

Приведем несколько примеров расхождений, а главное, дадим рекомендации, что необходимо делать бухгалтеру в ситуации, когда разница уже выявлена.

Кейс 1. Процент по денежному займу

Организация получает доход в качестве процент. Данная денежная прибыль отображается в 7 разделе декларации по НДС в период начисления процентов (п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ), однако на налоговую базу по НДС не влияет. В отчете получившаяся сумма отображается каждый месяц в последний его день (п. 6 ст. 250, п.6 ст. 271 НК РФ), таким образом у организации может возникнуть расхождения в декларациях по налогу на прибыль с НДС.

Что необходимо ответить в качестве пояснения: расхождения в такую-то сумму возникли в результате получения внереализационного дохода, а именно процента по денежному займу. В налоговую базу по НДС данная статья дохода не включена в связи с п. 3 ст. 149 и п. 1 ст. 146 НК РФ

В качестве документов, доказывающих позицию вашей организации необходимо предъявить аудитору выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Кейс 2. Товары либо услуги, реализация которых не облагается НДС

Организация осуществляет реализацию, например, медицинского оборудования. Данная категория товаров не влияет на налоговую базу по НДС, однако данная информация отражается в 7 разделе декларации по НДС (ст. 149 НК РФ). Налоговая база по прибыли отображается при переходе правообладания от продавца к покупателю (п. 3 ст. 271 НК РФ). В подобной ситуации может возникнуть расхождения.

Что необходимо ответить в качестве пояснения: в данный период времени организация осуществила реализацию медицинского оборудования, где прибыль не подлежит налогообложению по НДС и отражаются в 7 разделе декларации (пп. 1 п. 2 ст.149 НК РФ).

В качестве документов, доказывающих вашу позицию необходимо предъявить аудитору договор купли-продажи и регистрационное удостоверение медицинского оборудования.

Кейс 3. Экспортные операции

Организация (плательщик НДС) получила доход от реализации товаров в Чешскую Республику. Данные отражены как экспортные операции в декларации по НДС в 4 разделе во временной промежуток, когда собраны все документы (максимальный срок — 180 дней), удостоверяющие экспортные операции (п. 9 ст. 167 НК РФ). В декларации по налогу на прибыль налоговая база образуется на этапе перехода права собственности к покупателю (п. 3 ст. 271 НК РФ). В подобном случае у организации может появится нежелательная разница между налогом на прибыль и НДС.

Что необходимо ответить в качестве пояснения: в расчетный период наша организация реализовала товары в Чешскую Республику на условную сумму. Налоговая база по прибыли была сформирована на этапе перехода права собственности на товары в декларации по прибыли за расчетный период. А в декларации по НДС эти данные были отражены после получения всего пакета документов, на который предоставлено 180 дней, а информация отражена в 4 разделе декларации по НДС. (п. 9 ст. 167 НК РФ).

В качестве документов, доказывающих позицию вашей организации необходимо предъявить аудитору: договор купли-продажи со спецификациями, товарно-транспортная накладная или акт приема-передачи.

Кейс 4. Положительные курсовые разницы

Организация заключила контракт на поставку в ФРГ с частичной оплатой. Сумма НДС была начислена с валютного аванса по курсу ЦБ РФ. При дальнейшей оплате образовалась положительная курсовая разница. В налоговой декларации по НДС подобная разница не отражается (пп. 1 п. 1 ст. 146 НК РФ). Однако расхождения с базой по НДС проявляется при создании налоговой базы по прибыли в момент переоценки обязательств (п. 8 ст. 271, п. 10 ст. 272 НК РФ). Появляется нежелательная разница.

Что необходимо ответить в качестве пояснения: необходимо детально описать проведенную с иностранной организацией сделку уточнив, что налоговая база по налогу на прибыль и по НДС различается на суммы курсовых разниц, так как в декларации по НДС эти суммы не отражаются (пп. 1 п. 1 ст. 146 НК РФ).

В подтверждение позиции своей организации необходимо привести выписки по счету 62 по субсчетам «Расчеты по авансам», «Расчеты по отгруженным товарам»; по счету 91.1 «Прочие доходы».

Кейс 5. Возврат, ранее приобретенных, товаров, облагаемых НДС

Организация приобрела товар, где был выявлен брак. Контрагенту был передан соответствующий акт и накладная на возврат. Продавец выставил корректировочный счет-фактуру на уменьшение и зарегистрировал его в книге покупок. Покупатель отразил операцию в книге продаж, чем зафиксировал налоговую базу в декларации по НДС. В декларацию по прибыли операция не попала, так как не является доходом. В подобной ситуации возникает неприятная разница.

Что необходимо ответить в качестве пояснения: необходимо детально описать ход сделки, в ходе которой возникли расхождения в декларациях по налогу на прибыль с НДС, после чего дать объяснение. Расхождения появились потому, что дохода для целей налога на прибыль не возникло, а НДС был начислен по стр. 010 (020) и по графам 3 и 5 раздела 3 декларации (п. 1 ст. 146 НК РФ). К объяснению получившейся разницы следует приложить: акт о недостатках товара, товарная накладная на возврат, корректировочный счет-фактура.

Можно дополнить данный текст еще большим количеством примеров налоговых расхождений. Уникальных примеров появления подобной разницы довольно много.

Мы привели лишь некоторые, хоть и довольно частные, примеры расхождений выручки НДС и Налога на прибыль в декларациях. Чтобы не тратить время впустую, такой разницы следует избегать. Подобные ситуации происходят в совершенно различных обстоятельствах, однако существует одна общая деталь. В момент налоговой проверки ваша организация оперативно должна предоставить документацию, подтверждающую вашу правоту и объясняющую природу расхождений. Примеры таких документов мы привели выше. Если налоговые проверки вам знакомы, то вы понимаете насколько важна в таких напряженных ситуациях скорость и точность.

Современные технологии позволяют оперативно и без лишних энергозатрат найти любой документ, или даже пакет документов, по конкретной сделке и предъявить его налоговой. Что является очень важным при выявлении нежелательной разницы. Одним из наиболее современных решений на рынке является «Скан-Архив» от компании «ГЭНДАЛЬФ».

Заинтересованы в создании электронного архива?

Получите бесплатную консультацию о внедрении данного решения

Расхождение налоговых баз по прибыли и НДС.

Методологическая основа контрольных соотношений (далее — КС) внутри отчёта и между отчётами — указания к порядку заполнения налоговых деклараций. Но КС, сверяющего налоговую базу по налогу на прибыль (доходы от реализации + внереализационные доходы) и налоговую базу по НДС, нет ни в одном письме к порядку заполнения. Данное КС основано на требованиях законодательства и их толковании налоговой службой.

Бухгалтеры узнают о его существовании только после получения требования, которое выглядит следующим образом:

Срок для ответа на требование о предоставлении пояснений составляет пять дней (п. 3 ст. 88 НК РФ). В случае непредставления пояснений — штраф 5 000 рублей (п. 1 ст. 129.1 НК РФ). Повторное непредставление сведений в течение года влечет взыскание штрафа в размере — 20 000 рублей (п. 2 ст. 129.1 НК РФ).

И здесь бухгалтеры задают себе вопрос: почему это происходит, ведь налоговые базы по НДС и прибыли исчисляются разными способами и совпадают между собой в исключительно редких случаях.

Почему бухгалтеры получают требования и как на них отвечать

Давайте разберёмся, действительно ли расхождения между прибылью и НДС являются ошибкой, в каких случаях нужно представить уточнённую декларацию, законны ли требования инспекции о представлении пояснений.

Ситуация 1. Проценты по денежному займу

ООО «Ментал» получило проценты по денежному займу. Их получение не влияет на налоговую базу по НДС, но при этом отражается в 7 разделе декларации по НДС в период начисления процентов (п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ). В прибыли полученные проценты возникают в последний день каждого месяца (п. 6 ст. 250, п.6 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Расхождения в сумме 10 000 рублей возникли из-за внереализационного дохода (проценты по займу), отраженного в прибыли по строке 100 приложения 1 к листу 02 (п. 6 ст. 250 НК РФ). В налоговую базу по НДС эта сумма не попала на основании п. 3 ст. 149 и п. 1 ст. 146 НК РФ.

Подтверждающие документы: выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Ситуация 2. Реализация товаров, работ, услуг, освобождённых от налогообложения

ООО «МедДвижение» продает медицинские товары. Они не влияют на налоговую базу по НДС, но отражаются в 7 разделе декларации по НДС (ст. 149 НК РФ). Налоговая база по прибыли возникает в момент перехода права собственности к покупателю. (п. 3 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2019 года наша организация реализовала медицинские изделия на сумму 10000 руб., которые не подлежат налогообложению по НДС и отражаются в 7 разделе декларации (пп. 1 п. 2 ст.149 НК РФ). В декларации по налогу на прибыль данная операция отражена в строках 010, 011, 012 приложения к листу 02 (п. 3 ст. 271 НК РФ).

Подтверждающие документы: договор купли-продажи и регистрационное удостоверение медицинских изделий.

Ситуация 3. Экспортные операции

ООО «УкрепЭкспорт» продаёт товары в Казахстан. Бухгалтер отражает экспортные операции в декларации по НДС в 4 разделе в периоде, когда собран полный пакет документов (срок сбора документов 180 дней), подтверждающий экспортные операции (п. 9 ст. 167 НК РФ). В декларации по налогу на прибыль налоговая база возникает в момент перехода права собственности к покупателю (п. 3 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В декабре 2019 года наша организация продала товары в Казахстан на сумму 10 000 рублей. Налоговая база по прибыли была начислена в момент перехода права собственности на товары в декларации по прибыли за 2019 год в строках 010, 011, 012 приложения к листу 02 (п. 3 ст. 271 НК РФ). А в декларации по НДС данная операция была отражена после получения полного пакета документа, на который предоставлено 180 дней, а именно 01.02.2020 и отражена в 1 квартале 2020 года в 4 разделе декларации по НДС. (п. 9 ст. 167 НК РФ).

Подтверждающие документы: договор купли-продажи со спецификациями, товарно транспортная накладная или акт приема-передачи.

Ситуация 4. Получение дивидендов и процентов по депозитам

ООО «Глория» вложило деньги в другое юрлицо и получает дивиденды. При определении налоговой базы по НДС они не участвуют и в декларации не отражаются (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ). В прибыли доход возникает в момент получения денег (п. 8 ст. 250, п. 1 ст. 271 НК РФ).

Как дать пояснение: В декабре 2019 наша организация получила дивиденды в размере 10 000 руб, которые отражены в декларации по налогу прибыль в строке 100 приложения 1 к листу 02, в строке 070 листа (п. 8 ст. 250, п. 1 ст. 271 НК РФ). В расчёте налоговой базы по НДС данная операция не участвует и в декларации не отражается (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: решение о выплате дивидендов, платежные поручения или кассовые документы на выплату дивидендов.

Ситуация 5. Положительные курсовые разницы

ООО «Море Криля» заключило договор поставки в Казахстан с частичной оплатой. Сумму НДС начислили с валютного аванса по курсу ЦБ РФ на дату отгрузки. При поступлении последующей оплаты сформировалась положительная курсовая разница.

В налоговой декларации по НДС положительная курсовая разница не исчисляется и не отражается (пп. 1 п. 1 ст. 146 НК РФ). Но учитывается при формировании налоговой базы по прибыли в момент переоценки обязательств (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Наша организация заключила договор поставки с частичной оплатой в Казахстан. Сумма НДС была начислена с валютного аванса, по курсу Банка России, действующему на дату отгрузки. При поступлении последующей оплаты положительная курсовая разница была включена во внереализационные доходы по налогу на прибыль и отражена в строке 100 приложения 1 к листу 2 (п. 8 ст. 271, п. 10 ст. 272 НК РФ). Таким образом, налоговая база по налогу на прибыль и по НДС различается на суммы курсовых разниц, так как в декларации по НДС эти суммы не отражаются (пп. 1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: выписки по счету 62 по субсчетам «Расчеты по авансам полученным», «Расчеты по отгруженным товарам»; по счету 91.1 «Прочие доходы».

Ситуация 6. Безвозмездная передача товаров, работ, услуг, имущественных прав

ООО «Дам в Дар» безвозмездно передало товары на сумму 10 000 рублей. Налоговая база по НДС возникла в момент передачи товаров (п.1 ст. 39, пп.1 п. 1 ст. 146 НК РФ). А вот налоговой базы по прибыли не было, поэтому бухгалтер не отразил её в декларации (ст. 249, ст. 250 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2019 года наша организация безвозмездно передала товары третьим лицам на сумму 10 000 рублей и отразила эти операции в декларации по НДС за соответствующий период в строке 030 раздела 3 (010, 020 в зависимости от ставки налога) (пп.1 п. 1 ст. 146 НК РФ). Налоговая база по прибыли не возникла и в декларации по прибыли не отражена (ст. 249, ст. 250 НК РФ).

Подтверждающие документы: выписка по счету 91.02 «Прочие расходы» и договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от неё платы или иного встречного предоставления.

Ситуация 7. Безвозмездное получение товаров, работ, услуг, имущественных прав

ООО «Сюрприз» получило в подарок от контрагента товары на сумму 10 000 рублей. Налоговая база по НДС не возникла, в декларации операцию бухгалтер не отражал (пп.1 п. 1 ст. 146 НК РФ). В декларации по налогу на прибыль доход возникает в момент получения товаров (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2019 года наша организация безвозмездно получила товары на сумму 10 000 рублей и отразила эту операцию в декларации по прибыли в строке 100, 103 приложения 1 к листу 02. (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ). Налоговая база по НДС не возникла и в декларации не отражена (пп.1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: выписка по счету 98.2 «Безвозмездные поступления».

Ситуация 8. Выполнение строительно-монтажных работ для собственного потребления

ООО «Сами с усами» строило для себя склад. Доход возник при формировании налоговой базы по НДС и был отражён в декларации по итогам каждого квартала (пп. 3 п. 1 ст. 146 НК РФ). В базу по налогу на прибыль он не попал и в декларации отражён не был.

Как дать пояснение: Ошибок в декларации нет. В 2019 году наша организация строила объект недвижимости для собственного потребления и отражала эти операции в декларации по НДС по итогам каждого квартала в строке 060 раздела 3 (пп. 3 п. 1 ст. 146 НК РФ). Налоговая база по прибыли не возникла и в декларации по прибыли не отражена.

Подтверждающие документы: выписка по счетам 01 «Основные средства»; 08.03 «Строительство объектов основных средств».

Ситуация 9. По результатам инвентаризации оприходованы излишки

ООО «Складской запас» выявило излишки деревянных палет по результатам инвентаризации. В налоговой базе по НДС выявленные излишки не участвуют и в декларации не отражаются (пп.1 п. 1 ст. 146 НК РФ). В налоге на прибыль они возникают в момент окончания инвентаризации (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Излишки ТМЦ, выявленные по результатам инвентаризации, учтены в составе внереализационных доходов и отражены в декларации по налогу на прибыль в размере 10 000 рублей по строке 104 приложения 1 к листу 02 (п. 20 ст. 250 НК РФ). При этом объекта налогообложения НДС на момент оприходования излишков не возникало (п. 1 ст. 146 НК РФ).

Подтверждающие документы: акт инвентаризационной комиссии и выписка по счету 91 «Прочие доходы и расходы».

Ситуация 10. Кредиторская задолженность списана в связи с истечением срока исковой давности

ООО «Возможность» списала задолженность перед контрагентом, так как истёк срок исковой давности. Сумма списания не требует восстановления в декларации по НДС и в налоговую базу не попадает.(письмо Минфина России от 21.06.2013 № 03‑07‑11/23503, постановление АС Центрального округа от 01.08.2017 по делу № А48-3674/2016). Но подлежит включению во внереализационные доходы по налогу на прибыль (п. 18 ст. 250 НК РФ)

Как дать пояснение: Ошибок в декларации нет. Расхождения в сумме 10 000 рублей возникли из-за внереализационного дохода (сумма просроченной кредиторской задолженности с учётом НДС), отраженного в декларации по прибыли по строке 100 приложения 1 к листу 02 (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эта сумма не попала на основании п. 3 ст. 149 и п. 1 ст. 146 НК РФ.

Подтверждающие документы: выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Если расчёты в декларации верны и налоги посчитаны верно, а разница между показателями выручки вызвана различными требованиями к порядку расчёта налога на прибыль и НДС, уточнёнка не требуется. Ответом на требование будет пояснение.

Требование по расхождению налоговой базы прибыли и НДС приходит не каждый квартал и не на каждую отправленную декларацию, даже если базы расходятся ежеквартально. Дело в том, что данное требование не автоматизировано, налоговые органы рассылают их после выборки вручную. Обычно это происходит после завершения календарного года, представления деклараций по НДС к возмещению, а также при выездной проверке.

Законны ли требования налоговой? Позиция судов

Налогоплательщики неоднократно пытались оспорить законность отправки данных требований.

Судебная практика на стороне налоговой и подтверждает, что требования законны. Точку в этом вопросе поставил Верховный Суд РФ, в Определении от 26.07.2018 № 307-КГ18-10196. Отметив, что «оспариваемое требование инспекции направлено на установление правильности заполнения обществом налоговой декларации по НДС, имеет целью устранение сомнений о возможных ошибках и противоречий в представленной им отчетности, требование не нарушает права и законные интересы общества».

Суды указывают, что налоговые органы выносят требования в соответствии с п. 3 ст. 88 НК РФ, чтобы устранить сомнения в возможных ошибках в отчётности при выявлении в процессе камеральной проверки расхождений данных в рамках одной отчётной формы, или при сравнении аналогичных показателей в нескольких документах.

Поэтому требование о предоставлении пояснений при расхождении налоговой базы по НДС и прибыли законно. В большинстве случаев оно не требует представления уточнённых деклараций, а нужно лишь для проверки правильности заполнения деклараций по НДС и прибыли.

И. Одарич, эксперт по НДС, СКБ Контур

Внереализационные доходы в декларации по НДС

Речь о внереализационных доходах идёт в случае, когда говорится налоге на прибыль. Каким образом могут отражаться внереализационные доходы в декларации на НДС? Данному вопросу будет посвящена статья.

Что относится к внереализационным доходам?

Согласно ст. 172 НК РФ при приобретении товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, налоговые вычеты при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются. Разница в сумме налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов.

В соответствии со ст.250 НК РФ внереализационными доходами являются следующие доходы:

| Доходы | Комментарий |

| От долевого участия в других организациях | За исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации |

| В виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации | На дату перехода права собственности на иностранную валюту |

| В виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций | За нарушение договорных обязательств, а также сумм возмещения убытков или ущерба |

| От сдачи имущества (включая земельные участки) в аренду (субаренду | Если такие доходы не определяются налогоплательщиком |

| От предоставления в пользование прав на результаты интеллектуальной деятельности и прав на приравненные к ним средства индивидуализации | Если такие доходы не определяются налогоплательщиком |

| В виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам | |

| В виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов | |

| В виде безвозмездно полученного имущества (работ, услуг) или имущественных прав | При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен |

| В виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе | |

| В виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде | |

| В виде положительной курсовой разницы | За исключением положительной курсовой разницы, возникающей от переоценки выданных (полученных) авансов. Положительной курсовой разницей в целях настоящей главы признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, стоимость которых выражена в иностранной валюте, или при уценке обязательств, стоимость которых выражена в иностранной валюте. |

| В виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей | |

| В виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств | |

| В виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств | |

| В виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов на всех стадиях их жизненного цикла и развития | |

| В виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации | |

| В виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае | Если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы |

| В виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основания | Не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием, а также на списание специализированным обществом кредиторской задолженности в виде обязательств перед владельцами выпущенных им облигаций |

| В виде доходов, полученных от операций с производными финансовыми инструментами | |

| В виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации | |

| В виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции | |

| В виде сумм корректировки прибыли налогоплательщика вследствие применения методов определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам (рентабельности) | |

| В виде возвращенного жертвователю или его правопреемникам денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала | Стоимость, по которой ценные бумаги были учтены в налоговом учете жертвователя на дату их передачи на пополнение целевого капитала некоммерческой организации |

| В виде разницы между суммой налоговых вычетов из сумм акциза | |

| В виде прибыли контролируемой иностранной компании |

Как выглядят внереализационные доходы в декларации по налогу на прибыль?

Форма налоговой декларации утверждена Приказом Федеральной налоговой службы от 19 октября 2016 г. № ММВ-7-3/572@

«Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме», где в Приложении № 1 (к Листу 02)необходимо указать следующие сведения:

| Строка | Пояснение |

| 100 | Общая сумма внереализационных доходов за налоговый период |

| 101-106 | Расшифровка внереализационных доходов за налоговый период |

Общая сумма внереализационных доходов за налоговый период, указанная в строке 100, дублируется в строке 020 Листа 02, где необходимо произвести расчёт налога.

Как правильно заносить внереализационные доходы в декларацию по НДС?

Форма налоговой декларации утверждена Приказом налоговой службы от 29 октября 2014 г. № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме», где не предусмотрено внесение данных о внереализационных доходах. В основном налоговым законодательством РФ не предусмотрено обложение НДС внереализационных доходов, но в случае, если внереализационным доходом выступает доход в виде процентов с предоставленного займа, то данную сумму в обязательном порядке включают в Раздел 7 налоговой декларации по налогу на добавленную стоимость. При этом налоговой базой данная сумма являться не будет.

Разница внереализационных доходов в декларациях

Внереализационные доходы в декларации по налогу на прибыль будут отличаться от декларации по налогу на добавленную стоимость:

| Внереализационные доходы | Декларация по налогу на прибыль | Декларация по налогу на добавленную стоимость |

| В виде безвозмездно полученного имущества (работ, услуг) или имущественных прав | Внереализационные доходы | Не входят в декларацию |

| В виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций | ||

| В виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основания | ||

| В виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам | ||

| В виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации | ||

| В виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов | ||

| В виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств |

Вопросы и ответы

- Как мы можем учесть в качестве внереализационных доходов возврат от некоммерческой организации ранее уплаченных взносов?

Ответ: Согласно ст. 250 НК РФ такие взносы (вклады) должны быть учтены в составе расходов при формировании налоговой базы.

- Мы производим демонтаж дорогостоящего оборудования с целью ликвидации и вывода его из состава основных средств. Можем ли рассматривать доход, полученный в результате демонтажа, внереализационным?

Ответ: В соответствии со ст. 250 НК РФ внереализационными доходами признаны доходы, полученные в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств. Таким образом, вы можете рассматривать полученный в результате доход в качестве внереализационного.

Раздел 7 декларации по НДС: как заполнить, что учесть?

1. Не для кого не секрет, что налоговые органы при проведении камеральной проверки сравнивают налоговую базу по НДС и налогу на прибыль. И довольно часто данные суммы не сходятся. Как правило, причиной расхождения являются внереализационные доходы, которые не облагаются НДС. В связи с эти возникает вопрос: нужно ли их отражать в Разделе 7 декларации по НДС? Например, нужно ли отражать в декларации по НДС:

- проценты по депозиту

- проценты, начисленные банком на остаток денежных средств по счету

- курсовые разницы

- штрафы по хозяйственным договорам

- списанную по истечение срока исковой давности кредиторскую задолженность

Для начала, давайте разберемся, кто должен заполнить Раздел 7 декларации по НДС? Порядок заполнения раздела 7 декларации по НДС приведен в разделе XII Порядка заполнения декларации по НДС, утвержденного Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации). И в нем есть ответ на наш вопрос.

В графе 1 Раздела 7 Декларации по НДС необходимо указать код операции из Приложения № 1 к Порядку заполнения декларации, а в графе 2 по каждому коду операции — стоимость отгруженных товаров (работ, услуг) и приведен перечень случаев, при которых эту графу нужно заполнить (п.44.3 Порядка заполнения декларации). Из этого следует, что раздел 7 должны заполнить только те налогоплательщики и налоговые агенты по НДС, которые в прошедшем квартале осуществили:

- операции по реализации, не облагаемы НДС (освобождаемые от НДС) в соответствии со ст.149 НК РФ;

- операции, не признаваемые объектом налогообложения, перечисленные в п. 2 ст. 146, п. 3 ст. 39 НК РФ;

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ в соответствии со ст. ст. 147, 148 НК РФ.

Также должны заполнить Раздел 7 налогоплательщики, получившие суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. Для этого есть специальная строка 010.

Обратите внимание, в Порядке заполнения декларации приведен закрытый перечень операций, которые должны быть отражены в Разделе 7. Все внереализационные доходы, указанные в вопросе (курсовые разницы, штрафы по хозяйственным договорам, списанная кредиторская задолженность, процентный доход по депозиту, проценты, начисленные банком на остаток денежных средств по счету) к данным операциям не относятся.

При получении таких доходов отсутствует факт реализации товаров (работ, услуг) (п.1 ст.39 НК РФ), т.е. налогоплательщик не реализует товары, не выполняет работы и не оказывает услуги.

А значит на основании п.1 ст.146 НК РФ нет объекта обложения НДС. Кроме того, для отражения операций, не являющихся объектом обложения НДС именно в соответствии с п.1 ст.146 НК РФ не предусмотрены коды, которые указывают в графе 1 Раздела 7 (пункты 44.2 — 44.5 Порядка), что еще раз подтверждает, что «необъекты» по п.1 ст.146 НК РФ (отсутствие реализации) в разделе 7 декларации не отражаются.

Таким образом, внереализационные доходы, перечисленные в вопросе, отражать в Разделе 7 декларации по НДС не нужно.

2. Наша организация выдала заем своему работнику под проценты. Нужно ли заполнять Раздел 7 декларации, и если нужно, то какой код указать в графе 1?

Операции по предоставлению займа в денежной форме, включая проценты по ним освобождаются от НДС в соответствии с п.п. 15 п. 3 ст. 149 НК РФ. Соответственно такие необлагаемые операции должны быть включены в Раздел 7 декларации по НДС(пункты 44.2 — 44.5 Порядка заполнения декларации).

Но в разделе 7 декларации нужно отразить только сумму процентов, начисленных за квартал, а сумма предоставленного займа не отражается (Письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7896). Данные о сумме начисленных процентов указывают в графе 2 Раздела 7(п.44.3 Порядка заполнения декларации). При этом в графе 1 указывается код 1010292 (п. 44.2 Порядка заполнения декларации).

3. А нужно ли заполнить Разделе 7 при начислении купонного дохода по облигациям?

Начисленные проценты по облигациям Минфин РФ квалифицирует в качестве процентов по займу (Письмо Минфина России от 03.02.2016 N 03-07-11/5310). Свою позицию он обосновал тем, что в соответствии со ст. 816 ГК РФ в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций. Поэтому начисленный купонный доход следует отразить в разделе 7 декларации по НДС так же как и начисленные проценты по выданным займам, указав в графе 1 код операции 1010292 .

4. Как заполнить графы 1 и 2 Раздела 7 декларации по НДС при раздаче товаров в рекламных целях, не облагаемых НДС?

Действительно, передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей не облагаются НДС в соответствии с пп. 25 п. 3 ст. 149 НК РФ. При заполнении раздела 7 декларации по НДС в графе 1 следует указать код операции 1010275, а в графе 2 — стоимость отгруженных товаров (работ, услуг).

Учитывая, что товары в рекламных целях раздаются без взимания оплаты, в графе 2 следует указать рыночную стоимость розданных рекламных товаров, а при невозможности ее определения — стоимость этих рекламных товаров, исчисленную исходя из всех фактических расходов налогоплательщика на их приобретение (создание) и передачу (это и будет рыночная цена).

Такие выводы можно сделать из разъяснений Минфина РФ (Письма Минфина России от 20.07.2017 N 03-07-11/46167, от 27.04.2010 N 03-07-07/17, от 26.10.2016 N 03-07-11/62251).

5. Наша организация является производителем товаров и сама осуществляет их гарантийный ремонт. Как заполнить графу 2 Раздела 7 декларации, если плата за гарантийный ремонт не взимается?

Услуги, оказываемые без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, освобождены от обложения НДС (пп. 13 п. 2 ст. 149 НК РФ). Поэтому в графе 1 Раздела 7 декларации следует указать код 1010244.

В графе 2 раздела 7 декларации по НДС, как уже говорилось, отражается стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению. Но что считать стоимостью реализованных услуг (работ) в случае выполнения гарантийного ремонта

Порядок заполнения декларации не уточняет. Учитывая, что услуги по гарантийному ремонту оказываются собственными силами (т.е. выручка от реализации отсутствует) и без дополнительной оплаты (т.е. стоимость гарантийного ремонта для покупателя равна нулю), считаем, что в данной графе следует указать цифру ноль. К сожалению, разъяснений Минфина и ФНС России по данному вопросу нет, автор можем выразить лишь экспертную точку зрения.

6. Как заполнить графы 3 и 4 Раздела 7 декларации по НДС, что в них указывать?

В графе 3 по каждому коду операции, отражается стоимость товаров (работ, услуг), при приобретении которых продавец не предъявил НДС (п. 44.4 Порядка заполнения декларации):

Например:

При реализации ценных бумаг, в графе 3 может быть отражена стоимость приобретения ценных бумаг (такая операция НДС не облагается), а при раздаче товаров в рекламных целях, в случае, если такая операция освобождена от НДС в графе 3 можно указать стоимость рекламных сувениров, приобретенных у организации, применяющей УСН.

В графе 4 по каждому коду операции, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с п. п. 2 и 5 ст. 170 НК РФ (п.44.5 Порядка заполнения декларации).

Т.е. в этой графе нужно отразить суммы НДС, не принятые к вычету при осуществлении раздельного учета.

Обратите внимание, что с 1 января 2018 года «правило 5%», позволяющее не вести раздельный учет и принимать к вычету всю сумму НДС официально изменилось (п.4 ст.170 НК РФ). НДС, относящийся исключительно к необлагаемым операциям к вычету принять нельзя, не зависимо от доли расходов на необлагаемые операции. Если расходы на необлагаемые операции в общей сумме расходов за квартал не превышают 5%, то налогоплательщик вправе принять к вычету всю сумму «общехозяйственного» НДС, т.е. НДС, относящегося к товарам (работам, услугам), приобретенным одновременно для облагаемых и для необлагаемых операций.

Иными словами, при применении «правила 5%» у налогоплательщика нет необходимости распределять входной НДС в пропорции между облагаемыми и необлагаемыми операциями (такой НДС можно принять к вычету). При этом необходимо вести раздельный учет НДС, относящегося исключительно к облагаемым операциям (его принимаю к вычету) и исключительно к необлагаемым операциям (его включают в стоимость приобретений) (п.4 ст.170 НК РФ).

Заметим, что аналогичные разъяснения давала ФНС РФ еще в 2017 году с учетом Определения ВС РФ (Определение Верховного Суда Российской Федерации от 12.10.2016 N 305-КГ16-9537 по делу N А40-65178/2015, Письмо ФНС России от 23.12.2016 N СА-4-7/24825@).

Соответственно, при проверке Раздела 7 декларации по НДС налоговые органы будут уделять особое внимание графам 3 и 4. Отсутствие сумм НДС, не принятых к вычету в графе 4 и одновременное отсутствие стоимости «безНДСных» приобретений в графе 3 позволит налоговым органам сделать вывод об отсутствии у налогоплательщика раздельного учета входного НДС.

Конечно, если по операциям, указанным в Разделе 7 могут быть какие-то расходы. Например, если налогоплательщик отражает в Разделе 7 декларации по НДС проценты по выданным займам, то скорее всего отразить в графе 4 и 3 ему будет нечего (расходов по займу, так же как и предъявленного НДС по таким расходам как правило нет).