Блокировка расчетного счета налоговой инспекцией

Блокировка счета — настоящая трагедия для бизнеса, вся деятельность компании оказывается «парализована»: нельзя осуществлять никакие расчетные операции, а это грозит потерей клиентов и значительными убытками. Раньше было только два повода для блокировки: неуплата налогов и непредставление декларации в срок. Сейчас количество поводов сильно увеличилось.

Причины блокировки счета организации

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

Термин «блокировка счета» не полностью корректен, банк лишь приостанавливает все расходные операции по счету налогоплательщика. Это значит, что налогоплательщик не сможет вовремя заплатить контрагенту, снять наличные для выдачи командировочных, открыть новый счет или депозит. Случаи блокировки расчетного счета описаны в п. 3 ст. 76 Налогового Кодекса РФ. Рассмотрим все основные причины для блокировки расчетного счета в 2021 году.

1) Опоздали со сдачей декларации по итогам налогового периода, РСВ или расчета 6-НДФЛ

Если налогоплательщик опоздает со сдачей отчетности на 2-3 дня, то блокировка счета ему не грозит. Но вот задержка на 10 рабочих дней почти всегда становится причиной приостановления операций по счетам. Чтобы не пропускать сроки, следите за отчетными датами в Календаре бухгалтера на 2021 год. Никаких ограничений на сумму блокировки нет, поэтому налоговая может заморозить все деньги на счетах. Риск блокировки есть в течение трех лет со дня истечения срока сдачи декларации.

С 1 июля 2021 года налоговая будет ждать отчетность целых 20 рабочих дней, а не 10. Только по истечении этого срока счет могут заблокировать. Кроме того, налоговым органам дали право заранее сообщать налогоплательщикам о предстоящей блокировке — уведомлять будут за 14 дней. Вот только это право, а не обязанность, поэтому могут и не предупредить.

Важно! Несдача бухгалтерской отчетности в налоговую или несвоевременное предоставление других налоговых расчетов в ИФНС — это не основание для блокировки расчётного счета. В НК РФ говорится только о непредставлении налоговых деклараций, РСВ и 6-НДФЛ.

2) Сданную вовремя отчетность посчитали непредставленной

С 1 июля 2021 года эта причина будет встречаться чаще. Бывает так, что вы отчитались вовремя, но из-за ошибок в отчете или нарушения порядка подписания налоговики посчитали отчет непредставленным. Это будет равносильно несвоевременной сдаче. Если такое случится, налоговая направит «Уведомление о признании декларации (расчёта) непредставленными» в течение дня после приёма. Сдать новую декларацию (расчет) надо в течение пяти дней. Если успеть, то налоговая будет считать, что вы сделали все вовремя, тогда штрафов и блокировок не будет.

Подробнее о новом порядке в ст. 80 НК РФ в редакции Федерального закона от 23.11.2020 № 374-ФЗ.

3) С налоговой вовремя не организован электронный документооборот, если он обязателен

Если вам полагается сдавать отчетность в электронной форме (п. 3 ст. 80 НК РФ), но вы в течение 10 рабочих дней со дня возникновения такой обязанности не обеспечили электронный документооборот с налоговой, счет могут заблокировать.

Чтобы такого не случилось, надо вовремя заключить договор с оператором электронного документооборота получить квалифицированную электронную подпись (КЭП). Если у налогоплательщика есть представитель, который уполномочен получать документы от налоговой, то договор и КЭП должны быть у него.

4) В налоговую не отправили квитанцию о приеме документов по ТКС

Налогоплательщики, которые обязаны сдавать декларации и расчеты в электронной форме, должны передавать в налоговую квитанцию о приеме документов по ТКС через своего оператора ЭДО. На это есть шесть рабочих дней с даты отправки налоговым органам.

Если не направить квитанцию в срок, а потом допустить просрочку еще на десять рабочих дней, расчетный счет могут заблокировать (пп. 2 п. 3 ст. 76 НК РФ). Это касается ответа на следующие сообщения от налоговой:

- требование о представлении документов в налоговую;

- требование о представлении пояснений;

- уведомление о вызове в налоговую.

При этом не имеет значения, когда вы представите документы или пояснения по требованию.

5) Налоги, взносы, пени или штрафы не уплачены в срок по требованию налоговой

Каждый отчёт проходит камеральную проверку в течение месяца. Налоговая инспекция в этот период выявляет ошибки в расчёте налога. В течение 3-х месяцев ИФНС выставит требование об уплате налога, например, по ТКС или по почте заказным письмом. После 6 рабочих дней требование считается полученным налогоплательщиком. Еще 8 дней стандартно дается, чтобы погасить долг (п. 4 ст. 69 НК РФ).

Каждый отчёт проходит камеральную проверку в течение месяца. Налоговая инспекция в этот период выявляет ошибки в расчёте налога. В течение 3-х месяцев ИФНС выставит требование об уплате налога, например, по ТКС или по почте заказным письмом. После 6 рабочих дней требование считается полученным налогоплательщиком. Еще 8 дней стандартно дается, чтобы погасить долг (п. 4 ст. 69 НК РФ).

Далее налоговая в течение 2-х месяцев вправе вынести решение о взыскании суммы неуплаты (п. 3 ст. 46 НК РФ). После вынесения такого решения налоговая отправляет в банк инкассовое поручение на взыскание с указанного счёта суммы неуплаты. Помимо взыскания налоговая вправе заблокировать расчётный счёт. В этом случае операции по счетам и переводы электронных денег могут быть приостановлены.

По новым правилам, которые вступили в силу с 2020 года, налоговая не будет блокировать счета организаций и ИП, у которых задолженность не превышает 3 000 рублей. Исключением стали случаи, в которых требование об уплате налога просрочено на три года и больше.

6) Налоговая проверка вынесла решение о привлечении налогоплательщика к ответственности

Если по результатам налоговой проверки налогоплательщику доначислили налоги, пени или штрафы, налоговая может принять обеспечительные меры. Одна из таких мер — приостановление операций по счетам в банке. Она может применяться только при соблюдении двух условий:

- Наложен запрет на отчуждение имущества;

- Совокупная стоимость этого имущества по данным бухучета меньше общей суммы недоимки, пеней и штрафов, которые подлежат уплате по решению.

Приостановить операции могут только на сумму разницы между общей суммой недоимки, пеней и штрафов из решения и стоимостью имущества, которое не подлежит отчуждению (пп. 2 п. 10 ст. 101 НК РФ).

Ограничения по блокировке

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

Блокировка расчетного счета значительно ограничивает возможности компании, но некоторые операции все же можно провести. В основном освобождены от блокировки операции выгодные государству и налоговой:

- Платежи по налогам, штрафам, пеням и страховым взносам в бюджет. Чтобы выполнить такой перевод, направьте платежное поручение в банк. Он обязан его исполнить;

- Платежи, очередность которых предшествует уплате налогов, сборов, штрафов и пеней. Сюда включают (п. 2 ст. 855 ГК РФ):

- 1 очередь — платежи на основании исполнительных документов по возмещению вреда жизни и здоровью, требования о взыскании алиментов;

- 2 очередь — выплата по исполнительным документам выходных пособий и зарплаты текущим и бывшим сотрудникам, авторам результатов интеллектуальной деятельности;

- 3 очередь — расчеты по оплате труда с работающими сотрудниками по трудовому договору, требования налоговой о взыскании задолженности по налогам, сборам, штрафам и пеням.

Налоговые платежи удовлетворяются после уплаты обязательств первой и второй очереди, поэтому их банк исполнит даже если счета компании заблокированы. А вот выплатить зарплату работающим сотрудникам без исполнительного документа не получится. Многие фирмы пытаются оформить удостоверение комиссии по трудовым спорам (КТС), которое также является исполнительным документом. Но этим способом налогоплательщики часто пользуются недобросовестно, поэтому налоговая постоянно судится с банками. Если решите получать удостоверение КТС, рекомендуем делать все по правилам.

Как проверить заблокирован ли расчетный счет организации?

Вы хотите проверить заблокирован ваш счет или нет, но как и где это можно сделать? На сайте ФНС есть сервис, показывающий блокировки по фирмам или контрагентам. Введите ИНН, БИК банка и получите необходимую информацию.

Полученное требование об уплате налога, пени или штрафа, это признак возможной блокировки в ближайшем будущем. Второго «звоночка» уже не будет: если не заплатить вовремя сумму более 3 000 рублей, то в течение следующих двух месяцев стоит ждать приостановления операций. Как правило, о блокировке налогоплательщики узнают уже постфактум.

ИФНС обязана направить налогоплательщику копии требования об уплате налога, пени, штрафа и решения о взыскании налога (приостановлении операций по расчётному счёту). Эти копии пригодятся, чтобы проверить правильность заполнения. При ошибках решение можно оспорить, в том числе и в судебном порядке. Проверяйте:

- соблюдены ли все сроки;

- указана ли сумма неуплаты;

- подписаны ли документы уполномоченным лицом (руководителем или зам. руководителя ИФНС и с печатью налогового органа);

- ссылается ли решение о взыскании или приостановке операций по расчетному счёту на требование.

Что делать при блокировке счета?

Порядок действий зависит от причины, по которой заблокировали счет. Как правило, достаточно исполнить обязанность, которую налогоплательщик не выполнил вовремя, и сообщить об этом налоговой.

Может, открыть новый счёт? Это плохое решение. ФНС проинформирует банки о блокировке счёта фирмы (Приказ ФНС № ММВ-7-8/117@). А банки не открывают расчётных счетов фирмам с «приостановкой» (п.12 ст 76 НК РФ). За нарушение банк оштрафуют.

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

1) Блокировка за несдачу отчетности — подать или доказать, что подали вовремя

Если счет заблокировали за несдачу декларации, РСВ или 6-НДФЛ, надо просто отчитаться в инспекцию. Для сдачи подойдет даже нулёвка. Получите положительный протокол (извещение о вводе или уведомление об уточнении), позвоните в в камеральный отдел вашей налоговой. Инспекции не требуют заявление на разблокирование счёта, приостановление операций отменят до конца следующего за подачей рабочего дня.

Если отчетность сдана, но счет заблокировали, то есть два варианта:

- если декларацию или расчет посчитали непредставленными из-за ошибок в заполнении или нарушении правил подписи — исправить их;

- если налоговики ошиблись — подать в инспекцию документы, которые подтверждают своевременную сдачу отчетов (копии деклараций и расчетов с отметкой о принятии, квитанции об отправке письма с описью и пр.)

2) Блокировка за отсутствие обязательного ЭДО — подключить ЭДО

Чтобы счет разблокировали, заключите договор с оператором ЭДО, получите сертификат электронной подписи и направьте в инспекцию копию договора и документ о покупке ЭП. Альтернативный вариант — найти посредника, у которого все это уже есть. Счет разблокируют до конца следующего рабочего дня.

3) Блокировка за непредставление квитанции — направить квитанцию

Подтвердите получение требования, направив квитанцию. В Контур.Бухгалтерии для этого нажмите на кнопку “Отправить квитанцию о приёме”. Сообщите в налоговую об устранении нарушения. Еще можно просто выполнить полученное требование: представить документы, пояснения или посетить инспекцию. В обоих случаях до конца следующего рабочего дня блокировку снимут.

4) Блокировка за неуплату по требованию — заплатить, а потом разбираться

Вам нужно, чтобы на счёте оказались средства, достаточные для списания по инкассовому поручению. Банк спишет деньги в пользу налоговой, и налоговая в течение одного дня отправит в банк решение об отмене приостановки операций и разблокирует счёт.

Если вы заплатите недоимку отдельно, то деньги могут списаться дважды. Налоговая ещё не разблокирует счёт, а покупатель перечислит вам оплату. Средства спишутся по инкассо, и вы заплатите. Придется возвращать переплату. Проще положить деньги на счёт и списать автоматом.

Инспекция разблокирует счет не позже следующего рабочего дня за тем днем, в котором получила подтверждение взыскания. Банки могут сообщить ей не сразу, поэтому лучше сами передайте выписку по операциям на счете и платежный документ, которые подтверждают взыскание платежа.

Важно! Если налоговики опоздают с отменой блокировки, то требуйте с них уплату пеней за каждый день просрочки (п 9.2 ст 76 НК РФ). Пени рассчитываются по ставке рефинансирования и начисляются на сумму, которая заблокирована на счёте.

5) Наложили обеспечительные меры — заплатить, заменить или оспорить

Налоговиков можно попросить заменить блокировку счета на банковскую гарантию, поручительство или залог имущества. Для этого надо подать заявление в свободной форме.

Если есть возможность, лучше сразу разблокировать счет, заплатив налоги, взносы, пени и штрафы, которые отражены в решении по проверке. Перечислив их, подайте в налоговую копии платежек и банковской выписки, чтобы подтвердить уплату. Счет разблокируют на следующий рабочий день после их получения. Уже потом, если вы не согласны с решением, его стоит оспаривать. Если его признают недействительным, деньги вернут.

Если налоговая заблокировала на счете сумму, превышающую указанную в решении, отправьте заявление в вольном стиле на отмену решения о приостановке операций по расчетному счету (п. 9 ст. 76 НК РФ). Оставшуюся на счёте сумму разблокируют -в течение 2х дней с момента получения налоговиками этого заявления. В заявлении нужно указать сумму остатков на расчётных счетах, чтобы подтвердить, что денег хватит. И приложите банковские выписки, которые подтвердят вашу информацию. Иначе налоговая сделает запрос в банк и вы потеряете еще один день.

Лучше в таких случаях съездить в налоговую лично. Отправьте документы письмом по ТКС, но убедитесь, что они оперативно дойдут до инспектора.

Блокировка счетов банками

Вероятность блокировок клиентов Контур.Бухгалтерии ниже в несколько раз за счет автоматической проверки на ошибки!

Камеральная проверка в 2021 году: требования инспекторов и как на них реагировать

ФНС инициирует камеральную проверку после сдачи декларации по ряду налогов. Сам налогоплательщик может и не подозревать о ее начале, однако если у фискалов возникнут вопросы, то они обязательно уведомят. Что делать, если инспекторы нашли ошибку? Какие требования из ФНС можно проигнорировать? Как отвечать на запросы в рамках камеральной проверки? Ответами на эти вопросы делится Марат Самитов, руководитель компании «Авирта», автор популярного телеграм-канала «Налоги, законы, бизнес».

Проверка начинается автоматически со следующего дня после отправки декларации либо расчета авансовых платежей по следующим налогам: НДС, налогу на прибыль, налогу на имущество, НДФЛ, единому налогу на упрощенке, транспортному, земельному налогам и отчетов по страховым взносам (пункт 1 статьи 80, пункт 10 статьи 88 НК РФ). Кроме того поводом для начала «камералки» служит сдача уточненного расчета по перечисленным налогам (пункт 1, 7 статьи 81 НК РФ).

В общем случае камеральная проверка длится 3 месяца с момента сдачи отчета. Для проверки по НДС срок сокращен до 2-х месяцев, с недавнего времени в особых случаях до 1-го месяца. Однако на усмотрение инспекторов проверка по НДС может быть продлена до 3-х месяцев, это происходит при выявлении нестыковок в декларации и обнаружении ошибок. О продлении сроков камеральной проверки инспекторы вам сообщать тоже не обязаны (статья 88 НК РФ, письмо Минфина № 03-02-07/1/70615 от 2 октября 2018 года).

В ходе камеральной проверки фискалы имеют право проводить осмотр помещения и территории, если компания сдала декларацию по НДС к возмещению или, по мнению ФНС, в декларации есть расхождения, которые ведут к занижению налога или завышенной сумме возмещения (пункты 8, 8.1 статьи 88, пункт 1 статьи 91 НК РФ).

Изменения в отношении проведения камеральных проверок по НДС в 2020 году

Начиная с 1 октября 2020 года, «наиболее добросовестные» налогоплательщики могут рассчитывать на укороченную камеральную проверку декларации по НДС в которой заявлено возмещение налога. Укороченная проверка проходит 1 месяц после крайнего срока сдачи декларации, установленного НК РФ (письмо ФНС № ЕД-20-15/129 от 6 октября 2020 года). Если подается «уточненка» с возмещением НДС из бюджета, то месяц проверки отсчитывается от даты подачи уточненной декларации.

Такие нововведения являются пилотным проектом, самое интересное, кто же заслужит подобные преференции и право на укороченные сроки проверки. Добросовестными налогоплательщиками, по мнению ФНС, считаются плательщики налога, безупречно прошедшие автоматизированный контроль с помощью системы АСК НДС-3. Кроме того, вычеты в декларации у них должны быть подтверждены инспекцией более чем на 70%. Одновременно более 80% вычетов должны составлять счета-фактуры поставщиков низкого и среднего уровней риска, а также не менее 50% контрагентов должны присутствовать в предыдущей декларации.

Не вправе рассчитывать на укороченную проверку те, кто подавали заявление на применение заявительного порядка возмещения НДС (статья 176.1 НК РФ). Это вызвано тем, что две льготы одновременно применяться не могут.

Нельзя не сказать о том, что у этой льготы есть и оборотная сторона медали. Компании, которые получат право на возмещение НДС из бюджета в укороченный срок, будут находиться под особым контролем у налоговиков. Если в ходе наблюдения фискалы обнаружат, что налогоплательщику напрасно было оказано высокое доверие, то он попадет в список кандидатов на выездную налоговую проверку со всеми вытекающими из этого неприятными последствиями (рекомендации ФНС № ЕД-5-2/307дсп@ от 12 февраля 2018 года).

Что делать, если в сданной декларации инспекторы действительно нашли ошибку?

Если вы получили требование из ФНС, ознакомились с ним, после чего поняли, что в сданной декларации действительно есть ошибка, то не дожидайтесь окончания «камералки». В этом случае нужно быстро отправить уточненный расчет, что позволит вам избежать штрафа и дополнительных контрольных мероприятий со стороны налоговой инспекции.

После получения от вас «уточненки» инспекторы прекратят проверку первоначальной, содержащей ошибки декларации и переключатся на проверку «уточненки» (пункт 9.1 статьи 88 НК РФ).

Когда требование из ФНС можно проигнорировать?

Не на все запросы налоговиков в рамках камеральной проверки нужно представлять документы, нередко инспекторы лукавят или пытаются превысить свои полномочия. Рассмотрим ситуации, когда можете не исполнять требование, полученное из ФНС. Так, наказания в виде штрафа по статье 126 НК за непредставление документов по требованию не будет, если требование:

- инспектор отправил вам после окончания срока, установленного на проведение камеральной проверки;

- отправлено простым, а не заказным письмом, в результате в инспекции нет подтверждения, что оно было доставлено адресату;

- содержит невнятные формулировки, не позволяющие однозначно установить, какие именно документы надлежит передать в инспекцию по запросу;

- направлено компании повторно или запрошены документы, предоставляемые в инспекцию ранее в рамках других контрольных мероприятий.

В перечисленных случаях не игнорируйте требование, на него все равно нужно обязательно отреагировать. Для этого заполните уведомление на бланке, утвержденном приказом ФНС № ММВ-7-2/204 от 24 апреля 2019 года, и отошлите в налоговую инспекцию в общие сроки.

Как отвечать на запросы, полученные в рамках камеральной налоговой проверки

Ситуация № 1: Налоговики требуют пояснить отсутствие выручки в декларации.

Отсутствие выручки в декларации не является ни нарушением, ни ошибкой. Готовя ответ на требование, укажите реальные причины, по которым выручка временно отсутствовала.

Запрашивая информацию об отсутствии вашей выручки, инспектор пытается разобраться, не являетесь ли вы фирмой-однодневкой, оперативный ответ на требование отведет от вашей компании фокус внимания контролеров.

Ситуация № 2: вы сдали декларацию, в которой при отсутствии доходов имеются расходы, которые компания покрывает, инспектор просит дать пояснения.

Такая ситуация тоже не является нарушением. Кроме того вы не обязаны отчитываться, откуда вы взяли деньги на выплату зарплаты или покрытия иных расходов предприятия, при полном отсутствии выручки.

В письменном ответе на требование укажите, что расходы были оплачены за счет заемных средств, помощи учредителя, оборотных запасов или иных источников финансирования, которые фактически были вами использованы. Обычно этого бывает достаточно и инспекторы, получив такой ответ, будут удовлетворены полученной информацией.

Ситуация № 3: в декларации по НДС заявлен вычет, который выше среднеотраслевого в регионе, поступило требование обосновать вычет НДС.

Вычет, превышающий средний показатель, тоже не является нарушением, но его необходимо обосновать на цифрах в письменных пояснениях, чтобы у инспекторов снялись подозрения в необоснованной налоговой выгоде или в использовании незаконных способов оптимизации НДС.

В ответе на требование укажите, что получали товары с отсрочкой оплаты или что сделали предзаказ у поставщиков, а реализовать его сразу покупателям не удалось. В подобной ситуации налоговики могут настаивать на переносе вычетов, но вы это делать не обязаны. Однако если декларация была подана на возмещение НДС из бюджета, будьте готовы к углубленной налоговой проверке.

Ситуация № 4: от налоговиков получен запрос на предоставление бизнес-плана организации или ИП.

Этот тот случай, когда предоставлять информацию вы не обязаны. Поэтому предоставить бизнес-план вы можете только по своему желанию. Чтобы не навредить себе, учитывайте, что у фискалов появится дополнительная информация для анализа вашей будущей налоговой базы. Что, в свою очередь, может повлечь дополнительные вопросы, если прогнозы бизнес-плана не оправдаются.

На такой запрос следует ответить, что нормативные акты, регулирующие бухгалтерский учет, а также НК РФ не предусматривают составление бизнес-плана. Поэтому компания его не составляет и прислать в инспекцию не имеет возможности.

Чтобы успокоить инспекторов, можете сослаться на имеющуюся сезонность бизнеса.

Ситуация № 5: после окончания камеральной налоговой проверки директора вызвали для дачи пояснений, после чего у него запросили документы.

Инспекторы явно хитрят и хотят дополучить документы, которые вы предоставлять уже не обязаны, потому что срок проведения камеральной уже проверки вышел. Не поддавайтесь на уловки контролеров.

Ситуация № 6: фирма исключена из ЕГРЮЛ, но директор получил требование о даче пояснений в рамках камеральной налоговой проверки.

Такое требование по ликвидированному ООО директор может смело выкинуть в мусорное ведро.

Правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из ЕГРЮЛ (пункт 3 статьи 49 ГК). Следовательно, после завершения процедуры ликвидации и исключения компании из ЕГРЮЛ камеральные и выездные проверки организации проводиться не могут.

Никакие запросы, в том числе и по встречным проверкам, ликвидированная организация и бывший директор исполнять не обязаны, так же, как и вообще на них как-то реагировать.

Ситуация № 7: в рамках камеральной проверки УСН сотрудники ФНС запросили копию «Книги учета доходов и расходов» (КУДиР), в требовании не указано, какие ошибки и противоречия выявлены в декларации по единому налогу.

Налогоплательщик не обязан предоставлять КУДиР по такому требованию. В рамках камерального контроля декларации по УСН налоговая вправе истребовать все расходные документы (на основании пункта 7 статьи 88 НК РФ), но КУДиР в этот список не входит.

А когда в требовании не указано, какие ошибки и противоречия выявлены в декларации, то на такое требование можно не отвечать. Оно считается незаконным. Требовать представить какие-либо дополнительные документы к пояснениям инспекция не вправе.

Организация может лишь сама принять решение представить к своим письменным пояснениям дополнительные подтверждающие документы (пункт 4 статьи 88 НК РФ), в том числе КУДИР.

Ситуация № 8: налоговая инспекция запросила документы в рамках проверки 6-НДФЛ.

Налоговики не вправе требовать у вас документы при камеральной проверке расчета 6-НДФЛ (статья 88 НК РФ).

Все случаи, когда инспекторы вправе требовать документы при камеральной проверке расчетов и деклараций, перечислены в статье 88 НК РФ.

При проведении камеральной проверки отчета 6-НДФЛ инспекторы не вправе требовать у вас подтверждающие документы, они могут проверять только контрольные соотношения показателей отчетности (пункт 7 статьи 88 НК РФ, письмо ФНС России № БС-4-11/3852@ от 10 марта 2016 года).

На такой запрос можно предоставить письменные пояснения без предоставления запрашиваемой первички, а также указать, что инспекция не вправе требовать подтверждающие документы и дополнительные сведения и документы, если это не предусмотрено НК РФ (пункт 7 статьи 88 НК РФ).

Ситуация № 9: в требовании в рамках камеральной проверки налоговики запросили оборотно-сальдовые ведомости (ОСВ) из бухгалтерской программы, главбух компании на больничном их некому сформировать.

Организация не обязана предоставлять ОСВ из бухгалтерской программы, неважно, на месте бухгалтер компании или отсутствует. В ходе камеральной проверки инспекторы вправе выслать запрос, если обнаружили расхождения по операциям с конкретным контрагентом. Налоговики могут истребовать счета-фактуры, первичку и иные документы, которые относятся к операциям именно с этим контрагентом (пункт 8.1 статьи 88 НК РФ).

ОСВ или карточки не относятся к конкретному контрагенту, не считаются ни первичными документами, ни налоговыми регистрами. В ответ на требование можно предоставить счета-фактуры, накладные, а также копии книг покупок и продаж.

Ситуация № 10: налоговики прислали по ТС информационное письмо с требованием уточнить сведения в декларации. В сообщении не отразили исходящий номер и дату составления, контакты исполнителя.

Требования из информационных писем компания вправе не исполнять.

Всегда обращайте внимание на то, какой документ пришел из инспекции. Информационное письмо не имеет той же силы, что и требование, оно лишь содержит информацию для налогоплательщика, на которую вы не обязаны как-то реагировать (приказ ФНС № ММВ-7-6/196@ от 13 июня 2013 года).

Инспекторы не вправе штрафовать, если налогоплательщик не отреагирует на информационное письмо. Но на информацию в письме все-таки имеет смысл обратить внимание, инспектор мог ошибиться и выбрать не тот бланк для отправки, но если ошибки или противоречия в декларации все-таки имеются, лучше самостоятельно сдать «уточненку» и исправить ошибку.

Налоговая проверка по НДФЛ: сроки и ход проверки, что проверяют

Здравствуйте! В этой статье мы расскажем о налоговых проверках по НДФЛ.

Сегодня вы узнаете:

- Что проверяется в процессе этой проверки.

- Какую документацию у вас могут истребовать.

- Когда проверка может быть назначена.

Содержание

- Проведение выездной проверки по НДФЛ

- Проверка декларации 3-НДФЛ

- Срок проверки

- Как проходит процедура

- Как узнать статус проверки

- Проверка 6-НДФЛ

- В каком виде сдается отчетность

- Когда проводится проверка

- Этапы проверки

- Контрольные соотношения

- Что проверяют

- Сверка документации

- Если в процессе проверки возникли вопросы

- Нюансы

- Заключение

Проверка 6-НДФЛ и 3-НДФЛ может быть камеральной и выездной.

Проведение выездной проверки по НДФЛ

Выездную налоговую проверку осуществляют, основываясь на требованиях НК РФ.

За одну проверку вашу компанию могут проверить как:

- Налогоплательщика;

- Плательщика сборов;

- Налогового агента.

При этом проверка может охватить три последних года деятельности вашей компании.

Но стоит отметить, что под проверку может попасть и текущий период, хотя, если судить по практике это обстоятельство используется редко.

Это легко объяснимо: текущий период проще проверять не выезжая в ваш офис, то есть посредством камеральной проверки.

Еще один факт, из-за которого проверяющий может проигнорировать текущий период – это специфика самой процедуры налогообложения.

Для части налоговых платежей итоги определяются за текущий календарный год. Получается, что до того, как начнется следующий календарный год, проверять попросту нечего.

Инспекторы ФНС проверяют:

- Сроки и полноту оплаты налогов в бюджет;

- Насколько правильно применяется налоговая ставка;

- Правильность оформления налоговых вычетов;

- Правильно ли определяется налоговая база.

Какую документацию могут запросить:

- Кадровую документацию;

- Статистические формы;

- Налоговые карточки по НДФЛ;

- Справки 2-НДФЛ;

- Первичную финансовую документацию.

Этот перечень является открытым, так как при возникновении такой необходимости, проверяющие могут запросить и дополнительные документы.

Проверка декларации 3-НДФЛ

После того как будет окончен налоговый период, вы обязаны предоставить в ФНС отчет. Также вы имеете право подать декларацию, если хотите получить налоговый вычет.

Одной из возможностей осуществить налоговый контроль в этом случае, является камеральная проверка.

Проверять документацию будут в налоговой, не выезжая непосредственно в вашу компанию.

Срок проверки

Проверка длится три месяца, с того момента, как вы предоставите отчет в налоговую инспекцию.

Рассматриваться будет только тот период, за который вы подали документацию, второй раз проверку осуществлять не будут.

Как проходит процедура

После того как вы подадите все необходимые документы и заполненную декларацию, начнется проверка. При этом уведомлять вас о ней никто не будет.

Важно то, что ее могут приостановить, если обнаружат противоречия, ошибки или недочеты разного характера. У вас же специалисты ФНС запросят пояснения либо попросят исправить допущенные ошибки. На это вам дается пятидневный срок.

Вас известят, что процедура проверки прервана одним из следующих вариантов:

- Вам пришлют требование предоставить определенную документацию;

- Попросят явиться лично.

Чтобы не допустить возникновения проблем, оставляйте инспектору ваш контактный номер телефона.

Получается, если вы доносили документацию дополнительно, или что-то исправляли, срок проверки увеличивается. На это решение руководителя ФНС не требуется.

После того как проверка декларации будет завершена, развитие событий может быть следующим:

- Если обнаружены ошибки, нужно будет принести обновленный список документации;

- Если обнаружены неточности, декларацию нужно будет откорректировать и проверка будет произведена снова;

- Если ошибок и несоответствий не выявлено, уплаченный налог вам возместят.

Как узнать статус проверки

Если у вас есть желание лично контролировать процедуру, сделать это можно несколькими способами:

- Посредством телефонных звонков инспектору;

- Зарегистрировавшись на сайте ФНС, в разделе «Электронные сервисы».

Используя эти способы, вы сможете отслеживать действия проверяющих, сразу получать разъяснения по всем возникшим вопросам.

Проверка 6-НДФЛ

6-НДФЛ является одной из форм отчетности, которая сдается в обязательном порядке. Сдают такой отчет и ИП, и юридические лица. А процедура проверки является обязательной.

В каком виде сдается отчетность

Обычно эта форма предоставляется только в электронном виде. Предоставить ее на бумаге вы можете, только если в вашей компании менее 25 сотрудников.

Если же это правило к вам не относится, а расчет вы предоставите в бумажном варианте, придется заплатить штраф в размере двухсот рублей.

Когда проводится проверка

Она инициируется после того, как вы сдадите расчет 6-НДФЛ. Чтобы начать мероприятие, сотруднику ФНС не требуется получать решение вышестоящего руководства, как в других случаях.

Длится эта проверка не дольше, чем три месяца, этот срок регламентируется НК РФ.

Цель проверки 6-НДФЛ, как, впрочем, и других, заключается в том, чтобы обнаружить ошибки и нарушения либо убедиться в их отсутствии.

Этапы проверки

Вся процедура делится на несколько этапов:

- После того как специалисты ФНС получат от вас форму 6-НДФЛ, прежде всего они сверят общую информацию о вашей компании: сверят адрес, номер ИНН, а также ряд других данных;

- Проверяется, насколько верно заполнен расчет: данные должны быть заполнены нарастающим итогом;

- Сверяются контрольные соотношения: это помогает выявить, соответствуют ли данные, которые вы подали, тем, что уже имеются у инспекторов;

- Проводят пересчет данных для того, чтобы выявить допущенные ошибки арифметического характера.

Контрольные соотношения

Эти соотношения принимаются для того, чтобы проверки в разных регионах страны проходили единообразно.

Это помогает не только проверяющим, но и плательщикам налогов проверить, правильно ли они заполнили расчет.

В число контрольных соотношений входят следующие показатели:

- Дата, которую вы проставили на титульном листе (если подадите документ несвоевременно, можете получить штраф);

- Начисленный доход не может превышать налоговые вычеты, но может быть равен им;

- Сумма начисленного налога не может быть больше фиксированного авансового платежа, но может быть ему равна.

Что проверяют

В 6-НДФЛ проставляются сроки, когда перечислены налоги. Эту информацию проверяющие сверяют с той, что указана в лицевой карточке вашей компании или ИП.

Такие регистры и составляются для того, чтобы выявлять нарушения. Также они позволяют узнать вовремя ли вы исчислили и внесли в бюджет налоговые платежи.

Часть проверочных мероприятий проходит в автоматизированном режиме, для экономии времени сотрудников ФНС.

Если после того как проверка будет проведена, будет сделан вывод, что вся информация предоставлена без ошибок и недочетов, мероприятия по проверке считаются оконченными. Если же к вам возникнут вопросы, придется сначала разрешить их, а только потом будет составлен акт проверки.

Сверка документации

В процессе проверки годового расчета 6-НДФЛ в обязательном порядке осуществляется сверка с 2-НДФЛ.

Говоря проще, сумма, которую вы выплатили сотрудникам в качестве заработной платы, должна соответствовать тем данным, которые указаны в справках о доходе физлиц.

Кроме этого, проверяют количество физлиц, которым вы перечислили деньги.

Если в процессе проверки возникли вопросы

Если в ходе проверки сотрудники ФНС выявят ошибки и несостыковки в отчетности, вас об этом обязательно оповестят.

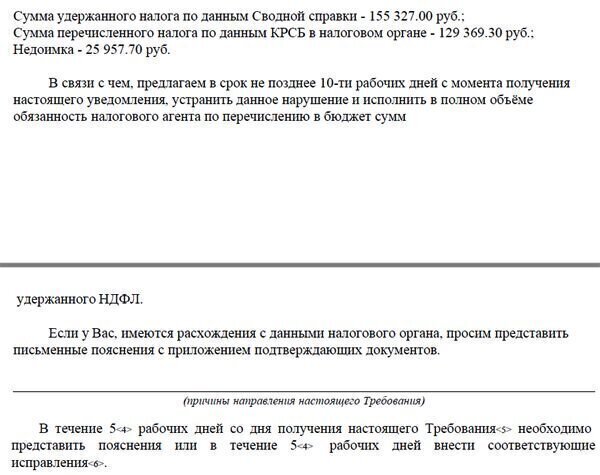

Ответственному лицу направят требование о даче разъяснений по всем возникшим вопросам. На это отводится 5 рабочих дней с даты получения вами требования от налоговой.

Если же выявится тот факт, что вы не уплатили налог в полном объеме, то в ваш адрес будет направлено требование заплатить НДФЛ – это в случае простой недоплаты.

А если будет выявлено занижение налоговой базы по каким-либо причинам, то к вам будут применены еще и штрафные санкции – 20% от суммы недоимки и 40% в случае, если будет доказан преступный умысел.

Обычно в требовании указан срок, в течение которого вы обязаны погасить имеющуюся задолженность. В случае, если вы его проигнорировали, то налоговая, в одностороннем порядке, погасит задолженность с ваших расчетных счетов, причем, перед этим, заблокирует все имеющиеся у вас, до полного удовлетворения недоимки. Ваша деятельность будет парализована, так как на всех счетах должна быть «несгораемая» сумма, равная недоимке. А, если на счете, куда направлено требование сумма меньше нужной, то тогда и возникает абсурд – вы должны будете пополнить счет для того, чтобы платеж прошел успешно.

Времени на восстановление движения по расчетным счетам уйдет предостаточно: пока платеж будет списан, затем отразится на счетах налоговой. И только после всех этих действий налоговики вышлют уведомление на разблокировку ваших счетов.

Нюансы

Стоит отметить, что если вы в течение года не осуществляли выплат физлицам, то и расчет 6-НДФЛ вам предоставлять не нужно.

Если же перечислений не было только в одном периоде, то графа, которая соответствует этому периоду будет пустой, а остальные нужно заполнить.

Заключение

Уважаемые читатели! Учитывайте, что в процессе проведения проверки ошибки, найденные инспекторами, но вышедшие за трехлетний период, не могут быть основаниями для привлечения вас к какой-либо ответственности.

Но в любом случае старайтесь просто их не допускать либо исправлять вовремя.

Камеральная проверка 6-НДФЛ

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Камеральная проверка 6-НДФЛ

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

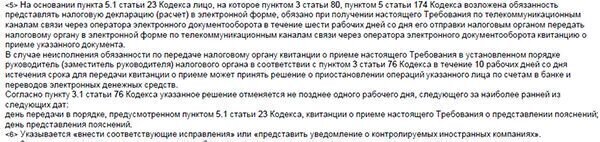

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Отправить квитанцию о приеме необходимо не позднее 6-го рабочего дня после поступления требования по ТКС. Таким образом у налогового агента есть дополнительное время.

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Понятно, что из-за копеек может быть и не стоит тратить свое время, однако лучше все же отправить в налоговую пояснение, указав в нем, что уже в самом требовании обозначены границы допустимой погрешности, и 90 копеек входят в эти границы.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

Камеральная проверка 6-НДФЛ

kameralnaya_proverka_6-ndfl.jpg

Похожие публикации

Любая отчетность, сданная в ИФНС, проходит камеральную проверку. Форма 6-НДФЛ — не исключение. Приведем основные правила, по которым отчет проверяют налоговые инспекторы.

Чем регламентируется проверка

Инспекторы руководствуются ст. 88 НК РФ. Камеральная проверка 6-НДФЛ проходит в самом налоговом органе, без выезда к налогоплательщику. Решения руководителя о назначении такой проверки не требуется. Основой для анализа данных служат сведения из представленной отчетности.

Срок проверки 6-НДФЛ

После получения налоговым органом Расчета начинается камеральная проверка 6-НДФЛ. Сроки ее проведения установлены п. 2 ст. 88 НК РФ – 3 месяца со дня подачи Расчета налоговым агентом.

Если никаких ошибок налоговиками не обнаружено, налоговому агенту об этом не сообщается. Когда после сдачи 6-НДФЛ прошло более трех месяцев и никаких требований от ИФНС не было предъявлено – значит, проверка успешно завершена.

Если же во время «камералки» обнаружатся расхождения или ошибки, у компании могут запросить пояснения или потребовать внести исправления, а в ряде случаев и оштрафовать.

Ответ на требование о пояснениях налоговый агент должен дать в течение 5 дней. Если компания или ИП самостоятельно найдут и устранят ошибку в расчете путем подачи корректировки – штрафа за недостоверность отчета не будет. Если же недостоверные данные обнаружат налоговики, штраф составит 500 руб. (ст. 126.1 НК РФ).

Проверка реквизитов формы

Сначала проверяются данные, указанные на титульном листе расчета. Если отчет заполнен по недействующей форме – в приеме откажут сразу.

Особое внимание уделяется следующим полям:

Номер корректировки. Если в поле стоит «0» — форма первичная; вторая и последующие должны иметь большее значение. Если в один день одним и тем же лицом сдано несколько отчетов за один период, проверять будут тот, у которого самый большой номер корректировки.

Период представления и налоговый период, а также дата представления. День подачи отчета должен быть не позже установленной НК РФ даты (последний день месяца, следующего за отчетным периодом, а для годовой формы – не позже 1 апреля следующего года). За нарушение срока предусмотрены штрафные санкции.

Правильными должны быть и реквизиты налогового агента (ИНН, КПП, наименование).

Проверка сведений в разделах 1, 2 формы 6-НДФЛ

Данные расчета должны соответствовать контрольным соотношениям, приведенным в письмах ФНС от 10.03.2016 № БС-4-11/3852, от 20.03.2019 № БС-4-11/4943:

сначала идет проверка по внутренним показателям;

затем инспекторы сверяют данные с другими отчетами налогоплательщика.

Также сверяется соответствие показателей с КРСБ (карточкой расчетов с бюджетом). Если найдены ошибки или расхождения – налоговый орган направляет налоговому агенту требование о необходимости пояснений или устранении ошибки путем подачи уточненного расчета.

Подробнее о проверке внутренних и междокументных контрольных соотношений мы рассказывали в наших прошлых публикациях.

Сверка с другой отчетностью

Налоговые инспекторы могут для анализа отчетности сопоставлять данные из разных отчетов. При камеральной проверке 6-НДФЛ берут следующие формы:

данные РСВ (Расчета по страховым взносам). Расхождения по РСВ и 6-НДФЛ обусловлены, чаще всего, разными правилами обложения налогом и страхвзносами. Поэтому объяснить такие различия налогоплательщику обычно несложно;

справки 2-НДФЛ. Так как справки 2-НДФЛ сдают по итогам года, то инспекторы смогут их сверить только с годовыми цифрами в 6-НДФЛ;

некоторые цифры соотносят с показателями, имеющимися в декларации по налогу на прибыль.

Проверка уплаты НДФЛ в бюджет

ИФНС сверяет данные 6-НДФЛ с карточками расчетов по НДФЛ, в которые заносит все сведения о датах удержания и уплаты налога. Расхождение фактических дат внесения средств в бюджет с данными расчета по срокам уплаты – повод для начисления санкций в виде пени.

Налоговый агент может быть оштрафован, если налог так и не был уплачен на момент выявления неуплаты в срок инспекторами ИФНС. Штраф составит 20% от суммы неуплаченного в бюджет налога (ст. 123 НК РФ). Требование об уплате недоимки, полученное от налогового органа, должно быть исполнено в течение 8 рабочих дней, если больший срок не указан в самом требовании (ст. 69 НК РФ).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.