Как отражается договор подряда в форме расчета 4-ФСС?

- Договор подряда и страховые взносы в ФСС

- Договор подряда в расчете 4-ФСС

- Заполняем таблицу 1

- Заполняем таблицу 2

- Итоги

Договор подряда и страховые взносы в ФСС

Договор подряда — разновидность гражданско-правового договора, сторонами которого являются заказчик и подрядчик (исполнитель). Исполнитель по заданию заказчика выполняет разовые работы, результаты которых заказчик обязуется принять и оплатить (п. 1 ст. 702 ГК РФ). При этом подрядчиком может быть как предприятие (ИП), так и физическое лицо.

Если исполнителем является физлицо, то заказчику обязательно нужно начислить страховые взносы на обязательное пенсионное и медицинское страхование и удержать НДФЛ.

При этом в ФСС в отношении взносов на случай временной нетрудоспособности и в связи с материнством такие выплаты являются необлагаемыми. А в части взносов на травматизм вознаграждения облагаются взносами только в том случае, если такая обязанность зафиксирована в договоре подряда. В связи с этим проверяющие ФСС зачастую вступают в судебные разбирательства с заказчиками-компаниями, пытаясь переквалифицировать договор подряда с физлицом в трудовые взаимоотношения с целью взимания недоимки по страховым взносам, а также пеней и штрафов.

Таким образом, выплаты по договору подряда в 4-ФСС не отражаются. Их нужно зафиксировать в отчете только в том случае, если это предусмотрено договором ГПХ.

Выплаты по каким еще гражданско-правовым договорам могут облагаться взносами на травматизм, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как правильно составить подрядный договор и избежать претензий проверяющих, читайте здесь.

Как правильно составить подрядный договор и избежать претензий проверяющих, читайте здесь.

Договор подряда в расчете 4-ФСС

Форма 4-ФСС, действующая в настоящее время, утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Образец заполнения формы 4-ФСС за 1 квартал 2021 года вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный доступ можно получить бесплатно онлайн.

В расчете ФСС договор подряда с физлицом отображается в табл. 1, 2 и 5 (при условии, что взносы от несчастных случаев оплачивает заказчик).

Заполняем таблицу 1

Если договором ГПХ не предусмотрено начисление страхвзносов от несчастных случаев, выплаты по договору ГПХ не нужно включать в стр.1 (сумма выплат и вознаграждений) и стр. 2 (выплаты, не подлежащие обложению взносами).

ООО «Смайлик» заключило договор ГПД с физлицом Артеменко А.Ю. на выполнение работ по ремонту офиса. Сумма вознаграждения по договору — 30 000 руб. Взносы на травматизм согласно договору ГПХ не начисляются.

Подавая форму 4-ФСС бухгалтер, изучив нашу статью, пришел к выводу, что сведения о доходах Артеменко в таблицу 1 включать не нужно.

Изменим условия предыдущего примера и предположим, что согласно договору ГПХ с вознаграждения Артеменко ООО «Смайлик» уплачивает страховые взносы от несчастных случаев. Тогда сведения о доходах Артеменко нужно включить в таблицы 1, 2 и 5

Изменим условия предыдущего примера и предположим, что согласно договору ГПХ с вознаграждения Артеменко ООО «Смайлик» уплачивает страховые взносы от несчастных случаев. Тогда сведения о доходах Артеменко нужно включить в таблицы 1, 2 и 5

В табл. 1 подрядные вознаграждения необходимо прибавить к начислениям по оплате труда и зафиксировать итог в стр. 1 гр. 3, а также в гр. 4–6 в разбивке трех отчетных месяцев. Сумма фиксируется в том месяце, когда работы были приняты заказчиком по акту приемки.

Заполняем таблицу 2

Как уже отмечалось, взносы на травматизм начисляются заказчиком только при условии, что это зафиксировано договором (п. 1 ст. 20.1, п. 1 ст. 5 закона «Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний» от 24.07.1998 № 125-ФЗ).

Если такой обязанности нет, то и отражать в 2-й табл. ничего не нужно.

Если же обязанность по уплате таких взносов вменена заказчику, вознаграждение подрядчика записывается в стр. 2 табл. 2 в соответствующих графах.

Итоги

Суммы вознаграждений и взносов в Соцстрах по договору подряда в расчете 4-ФСС не отображаются. Взносы на травматизм начисляются только в том случае, если данное условие зафиксировано в договоре подряда. Если же такая оговорка есть, отчет заполнятся в общем порядке. Сведения о вознаграждениях физлица, работающего по договору ГПХ, включаются в таблицы 1,2 и 5

Расчет по страховым взносам

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — что это за форма. Кто и когда должен сдавать отчет

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета. При этом обособленные подразделения представляют расчет по месту своего нахождения, если у них открыты счета в банках и они самостоятельно начисляют и производят выплаты и иные вознаграждения в пользу физических лиц. В ином случае отчетность по обособленному подразделению подается по месту нахождения самой организации.

ИП и самозанятые граждане — представляют расчет в налоговую инспекцию по адресу прописки.

Важно также знать, что с 1 января 2020 года представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек (поправки в ст. 431 НК РФ внесены Федеральным законом от 29.09.2019 № 325-ФЗ).

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2021 году РСВ нужно сдать в сроки:

| Отчетный период | Крайний день сдачи (2021 год) |

|---|---|

| 2020 год | 1 февраля |

| I квартал 2021 | 30 апреля |

| 6 месяцев 2021 | 30 июля |

| 9 месяцев 2021 | 1 ноября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день.

Дарим онлайн‑бухгалтерию тем, кто сдает отчетность!

Подключите Контур.Экстерн для отчетности и получите Контур.Бухгалтерию на год в подарок

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, которые надо уплатить по данным РСВ (уплаченные вовремя взносы инспекторы вычтут из этой суммы). Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше, чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2021 г.

Начиная с отчетности за 2020 год, страхователи должны использовать новый бланк расчета по страховым взносам. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменилось в новом бланке.

- На титульном листе теперь указывается среднесписочная численность сотрудников. Ее надо считать по тем же правилам, что раньше рассчитывали для отмененной формы «Сведения о среднесписочной численности работников за предшествующий календарный год». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711.

- Для страхователей из IT-сферы и разработчиков электроники добавили приложение 5.1. Его будут заполнять, чтобы подтвердить соответствие условиям для пониженного тарифа. Напомним, что в 2021 году они платят взносы по ставке 7,6 %: (ОПС — 6 %, ВНиМ — 1,5 %, ОМС — 0,1 %).

- Появились новые коды тарифа плательщика взносов. Для субъектов МСП, которые платят взносы с выплат сверх МРОТ по ставке 15 %, утвердили код тарифа плательщика «20», для разработчиков и проектировщиков электроники, программ и баз данных — код тарифа «22».

- Добавили коды категорий застрахованных лиц. Субъекты МСП для выплат сверх МРОТ, облагаемых по льготным тарифам указывают коды «МС», «ВЖМС», «ВПМС». Электронщики указывают коды «ЭКБ», «ВЖЭК» и «ВПЭК».

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам (подразделы 1.1 и 1.2 приложения 1, приложение 2).

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить. Так, для плательщиков, которые производили выплаты в последние три месяца отчетного периода, следует заполнить:

- Приложение 1 к разделу 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на случай временной нетрудоспособности и в связи с материнством.

- Раздел 3.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

| Раздел РСВ | Кто должен заполнить |

|---|---|

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доп.тарифам |

| Приложение 1.1 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 3 | Раньше заполняли те, кто выдал сотрудникам пособия. Теперь это приложение не заполняет никто, так как по всей России ФСС платит пособия напрямую |

| Раздел 1, приложение 4 | Те, кто выплачивал пособия пострадавшим на Чернобыльской АЭС за счет федерального бюджета. Его тоже заполнять не надо, так как пособия платит сразу ФСС. |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | НКО на УСН |

| Раздел 1, приложение 7 | Те, кто занимается анимацией |

| Раздел 1, приложение 8 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 9 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Порядок заполнения РСВ

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода». Например, код 33 — это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 18.09.19 № ММВ-7-11/470@.

Если организация подает уточненный расчет за закрытое ОП либо лишенное полномочий начислять выплаты, то в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» укажите код «9», а в поле «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» укажите ИНН/КПП этого подразделения.

В поле «Среднесписочная численность» с расчета за 2020 год указывается среднесписочная численность сотрудника за отчетный и расчетные периоды. Отдельный отчет сдавать больше не надо, в том числе вновь созданным организациям. Для расчета показателя пользуйтесь правилами, утвержденными приказом Росстата от 27.11.2019 № 711 в п. 76-79.11.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе укажите «Тип плательщика»:

«1» — если в последние три месяца расчетного (отчетного) периода фактически осуществляли выплаты и иные вознаграждения в пользу физических лиц;

«2» — если в последние три месяца расчетного (отчетного) периода фактически не осуществляли выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников);

пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах на ОПС и ОМС. Само приложение состоит из трех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

В строке 001 укажите код применяемого тарифа в соответствии с приложением 5 к порядку заполнения. Если в отчетном периоде применяется более одного тарифа, то требуется заполнить приложение 1 для каждого тарифа.

В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала. А необлагаемые доходы (например, больничные) впишите в строку 040. В строке 045 можно указать суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности. Строка 050 — это разница между строками 030, 040 и 045.

Если вы превышаете предельную базу по расчету страховых взносов, по строке 051 пропишите сумму превышения.

Строка 060 по каждой графе равна сумме взносов, начисленных по соответствующему тарифу по всем сотрудникам.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала расчетного периода;

- за каждый из трех месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Код тарифа плательщика», где надо указать код применяемого тарифа аналогично заполнению Приложения 1. Страниц со строками 001 — 060 заполнить столько, сколько тарифов применено в отчетном периоде. В строке 002 «Признак выплат» укажите признак. С 2021 года Фонд социального страхования напрямую выплачивает пособия вашим сотрудникам, поэтому впишите код «1». Код «2» применяется только для старых расчетов.

В строке 010 вписывается количество застрахованных лиц, в строке 015 — количество сотрудников со страховыми взносами.

В строке 020 укажите суммы выплат, в строке 030 — суммы, необлагаемые взносами, а в строке 040 — суммы, превышающие предельную величину базы для начисления взносов.

Строка 050 = стр. 020 — стр. 030 — стр.040.

Если применяется общий тариф и выплачивались доходы иностранцам, временно пребывающим в РФ, то их выплаты следует указать в строке 055, для выделения из общей базы и начисления взносов по ставке 1.8%. Умножив базу (стр. 050 — стр. 055) на 2,9 % и добавив стр. 055 × 1.8% вы получите значение для строки 060.

Раздел 3

Заполняется по каждому работнику.

В строке 010 указывается признак аннулирования сведений «1», в случае отмены ранее представленных сведений по застрахованному лицу. При этом в подразделе 3.2 в строках 130–170, 190–210 указываются прочерки. При первичном представлении расчета поле не заполняется.

Пропишите все реквизиты работника: ИНН, СНИЛС, ФИО, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

В подразделе 3.2.1 в графе 120 пропишите номер месяца, то есть первый месяц из последних трех — 1, второй — 2, третий — 3.

Для заполнения графы 130 обратитесь к Приложению 7 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.

Суммы доходов и начисленных страховых взносов заполняются по графам 140–170. Если применялись дополнительные тарифы, то заполните подраздел 3.2.2 графы 180–210. При этом в графе 190 укажите код застрахованного лица в соответствии с Приложением 8 Порядка заполнения.

Налоги и взносы в 2019 году по договору ГПХ

Автор: Ольга Толоконникова, старший бухгалтер-консультант компании «ГЭНДАЛЬФ»

Помимо традиционного трудового договора организация может оформить взаимоотношения со своим сотрудником или с наемным лицом в форме договора гражданско-правового характера (ГПХ), который имеет свои особенности налогообложения, уплаты страховых взносов и отражения в отчетности.

Отличительной чертой договора ГПХ является то, что оформленные таким образом трудовые и правовые взаимоотношения организации с физическим лицом регулирует не Трудовой кодекс РФ, а Гражданский, более того, сотрудник, работающий по ГПХ, не является штатным сотрудником организации. Согласно ст. 420 ГК РФ договор ГПХ – это соглашение двух или более лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Сутью договора является выполнение определенных объемов работ, услуг, за которые физическое лицо, после сдачи результатов своей работы, получает доход (п. 1 ст. 702 ГК РФ). Вот тут и возникают вопросы, исчислять НДФЛ и каким образом, и является ли вознаграждение по договору ГПХ объектом обложения страховыми взносами?

Вознаграждение, выплачиваемое физическим лицам по договорам ГПХ признается объектом обложения НДФЛ согласно пп. 6 п. 1 ст. 208 НК РФ. Организация-заказчик выступает в качестве налогового агента, а значит по общим правилам должна исчислить, удержать и перечислить в бюджет налог с доходов физлица (п. 2 ст. 226 НК РФ). Но тут важно учесть нюанс, что обязанностей налогового агента по НДФЛ не возникает по доходам, которые получает ИП, – платить НДФЛ самостоятельно будет предприниматель (п. 1, 2 ст. 227 НК РФ). Но как подтвердить, что вознаграждение по договору ГПХ выплачено предпринимателю, НК РФ не поясняет. Тем не менее, опираясь на письма Минфина от 07.03.2014 № 03-04-06/10185, от 10.10.2011 № 03-04-06/3-259, от 22.07.2011 № 03-04-06/3-176, от 21.03.2011 № 03-04-06/3-52, от 01.02.2011 № 03-04-06/3-14, 07.05.2007 № 03-04-06-01/139, избежать претензий со стороны контролирующих органов возможно, запросив у ИП документы (копии), подтверждающие его статус.

Согласно п. 1 ст. 224 НК РФ доходы, выплачиваемые по договору ГПХ облагаются НДФЛ по ставке 13%, помимо этого, физическое лицо вправе воспользоваться стандартными налоговыми вычетами. Но согласно письмам Минфина РФ от 29 октября 2014 г. № 03-04-05/54901 и № 03-04-06/10-81 от 7 апреля 2011 г. предоставление вычетов возможно только за на период действия договора ГПХ.

Как налоговый агент организация обязана в соответствии с п. 2 ст. 230 НК РФ не позднее 1 апреля года, следующего за отчетным, предоставить сведения в налоговый орган по форме 2-НДФЛ по физлицам, которые получали в течение года вознаграждения по договорам ГПХ и ежеквартально нарастающим итогом за I квартал, полугодие, 9 месяцев и год расчет по форме 6-НДФЛ, утвержденного приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В форме 2-НДФЛ доход в виде вознаграждения по договору ГПХ отражается по коду дохода 2010 (за исключением авторских вознаграждений), это указано в Приложении № 1 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

Что касается самого вида дохода, то датой его фактического получения является день выплаты этого дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц согласно пп. 1 п. 1 ст. 223 НК РФ и Письму Минфина РФ от 22.02.2018 № 03-04-06/11533. Например, если вознаграждение по ГПХ начислено 25 марта 2019 г., а выплачено 5 апреля 2019 г., то доход отразится в разделе 1 и 2 формы 6-НДФЛ за полугодие 2019 г.

Таким образом, в разделе 2 6-НДФЛ доход в виде вознаграждения по договору ГПХ отразится в строке 100 (дата фактического получения дохода) – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (ст. 223 НК РФ), по строке 110 (дата удержания налога) – день фактической выплаты дохода (п. 4 ст. 226 НК РФ и п. 7 ст. 226.1 НК РФ), по строке 120 (срок перечисления налога ) – не позднее дня, следующего за днем выплаты дохода (п. 7 ст. 6.1 НК РФ, Письмо ФНС РФ от 16.05.2016 № БС-4-11/8568@).

Страховые взносы

Согласно пп. 1 п. 1 ст. 420 НК РФ, выплаты по договорам ГПХ попадают по обложение страховыми взносами.

Однако, согласно той же статье НК РФ, организациям нужно учесть при исчислении взносов, что доход, получаемый по договору ГПХ, облагается только взносами на обязательное пенсионное и медицинское страхование. Взносы на страхование от несчастных случаев и профзаболеваний начисляются, только если это предусмотрено самим договором ГПХ (абз. 4 ст. 5 Закона от 24.07.1998 № 125-ФЗ). А вот страховые взносы на обязательное социальное страхование по нетрудоспособности и материнству не начисляются вовсе (пп. 2 п. 3 ст. 422 НК РФ).

Исходя из того, что выплаты по договорам ГПХ признаются объектом обложения взносами, организация обязана подать в налоговую инспекцию Расчет по страховым взносам не позднее 30 числа месяца, следующего за расчетным (отчетным) периодом (Приказ ФНС РФ от 10.10.2016 №ММВ-7-11/551@).

При заполнении отчетности по взносам важно учитывать, что сначала необходимо определить состав застрахованных, а затем их доходы, являющиеся объектом обложения взносами, об этом сказано в Письме ФНС от 08.08.2017 №ГД-4-11/15569@.

Для Приложения 2 Расчета по страховым взносам, в котором приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, застрахованными являются лишь сотрудники, принятые по трудовым договорам. Поэтому сотрудники, работающие по договорам ГПХ, не являются застрахованными лицами, и суммы их выплат по договорам ГПХ не включаются в это Приложение совсем. Например, сотрудник работает только по договору ГПХ – в Расчет в Приложение 2 он не попадает. Но если он работает и по договору ГПХ, и по трудовому договору в одной организации, то сотрудник является застрахованным лицом в системе социального страхования на случай временной нетрудоспособности и в связи с материнством (из-за наличия трудового договора), а это значит, что вознаграждение по договору подряда отражаются в Приложении 2 по обеим строкам 020 (суммы выплат и иных вознаграждений, поименованных в пп. 1 и 2 ст. 420 НК РФ) и 030 (суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии со ст. 422 НК РФ).

Что касается отражения в отчете 4-ФСС, утвержденном Приказом ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017), то вознаграждения, начисленные по договору гражданско-правового характера, только тогда облагаются взносами «на травматизм», когда соответствующее условие есть в самом договоре (п. 1 ст. 5, п. 1 ст. 20.1 Закона № 125-ФЗ). Если договор ГПХ предусматривает начисление взносов «на травматизм», то сумму такого вознаграждения нужно указать в графе 1 таблицы 1. Если в договоре не прописана обязанность страхователя уплачивать взносы «на травматизм», то сумма вознаграждения не отражается ни в одной из граф таблицы 1 отчетности.

Сведения персонифицированного учета

В форме СЗВ-СТАЖ организация также обязана отчитаться по лицам, с которыми заключены договоры ГПХ, так как в данном случае они являются застрахованными в системе ОПС (Постановление Правления ПФР от 6 декабря 2018 г. № 507п). Но тут есть важно учесть: СЗВ-СТАЖ представляется только при условии заключения договоров, предметом которых является выполнение работ или оказание услуг, причем срок действия договора ГПХ никаким образом не влияет на обязанность представления сведений в ПФР, будь то договор, заключенный на год или один день – сведения по физическому лицу должны быть представлены в фонд.

Данные о периоде работы, отражаемые в графах 6 и 7 Раздела 3 формы СЗВ-СТАЖ, заполняются на основании договора гражданско—правового характера следующим образом: в графе 6 указывается дата начала работ, указанная в договоре, если таковую не обозначали, то следует указать дату подписания договора. В графе 7 отразите дату подписания акта выполненных работ (оказания услуг).

Помимо этого, необходимо заполнить графу 11 »Дополнительные сведения» в отчете. В ней указывается один из двух кодов: «ДОГОВОР» или «НЕОПЛДОГ». Код «ДОГОВОР» указывается, если оплата по договору произведена в отчетном периоде, если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ» (Постановление Правления Пенсионного фонда России от 6 декабря 2018 г. №507п). В том же Постановлении указанные коды прописаны в таблице «Классификаторы параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета».

При необходимости отражения периодов работы по нескольким договорам ГПХ по конкретному застрахованному лицу или в случаях, когда договор ГПХ заключается с работником организации, каждый из периодов указывается отдельной строкой. Исключением из этого правила будет являться ситуация, когда при выполнении работ (оказании услуг) по нескольким договорам сроки исполнения будут находиться в одном временном интервале, при этом оплата по всем этим договорам будет осуществлена в одном отчетном периоде.

В отдельных строках будет отражена информация и по тем договорам гражданско—правового договора, периоды начала и окончания которых совпадают, но оплата по таким договорам осуществлена в разные отчетные периоды. При этом графы «Фамилия», «Имя», «Отчество», «СНИЛС» заполняются только один раз.

Касаемо отчетности по форме СЗВ-М, которая утверждена постановлением Правления ПФР от 01.02.2016 № 83п, то в отношении застрахованных лиц, работающих по гражданско—правовым договорам, сведения представляются при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам (Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856).

Расчеты по договору ГПХ в 1С ЗУП 3.1

Что такое договор ГПХ, когда нужен, почему целесообразен

Договор гражданско-правового характера (ГПХ) – это договор предоставления услуг или выполнения работ по заданию заказчика, за которое предполагается выплата вознаграждения. Это работа или услуга, которая носит разовый характер. Факт ее выполнения отражается актом выполненных работ. Договор оформляется в письменной форме, если сумма превышает десять тысяч рублей.

У исполнителя есть возможность совмещать работу по нескольким договорам, привлечь третьих лиц для выполнения работ.

При этом заказчик может в любой момент времени разорвать договор ГПХ.

Какие бывают договоры гражданско-правового характера:

- договор подряда;

- договор возмездного оказания услуг;

- договор хранения;

- договор поручения;

- агентский договор;

- транспортная экспедиция или перевозка.

Антикризисное предложение с 1С:ЗУП

Как законодательно регулируются такие отношения, какие документы оформить в 1С ЗУП?

Отношения участников по договору подряда регламентируются Гражданским кодексом РФ. При заключении договора ГПХ не проводится прием на работу, не оформляется приказ по форме Т-1 и не делается отметка в трудовой книжке исполнителя.

Он должен предъявить заказчику свои

- ИНН,

- СНИЛС,

- паспорт.

Для иностранца необходимо разрешение на работу или патент. Договор заключается на определенный срок, включает список работ или услуг, а также стоимость вознаграждения. Договор подряда не входит в состав формы Т-3 «Штатное расписание», не предоставляет льготы и гарантии для физлица, по нему не выплачивается заработная плата. Это не трудовые отношения между работодателем и сотрудником. В этом основное отличие. По договору подряда не оплачиваются больничные листы, не предоставляется ежегодный оплачиваемый отпуск.

Трудовые отношения предполагают личное выполнение функций, предусмотренных должностной инструкцией, и это продолжительный ежедневный процесс, который соответствует режиму работы организации. Работник не в праве привлекать помощника. Работодатель обязан вести табель учета рабочего времени, оплачивать работу в ночные, сверхурочные, выходные и праздничные дни. А также обеспечить надлежащие условия труда (спецодежда, инвентарь, рабочее место). Заказчик не несет за это ответственности. При этом исполнитель по договору подряда сам устанавливает себе рабочее время и план выполнения работ, может привлечь субподрядную организацию себе в помощь.

Если по факту отношения между организацией и физлицом являются трудовыми, физлицо в праве обратиться в суд и признать такой договор трудовым.

Трудовой договор интересен контролирующим органам, таким как Фонд социального страхования (ФСС) и Трудовой инспекции, поскольку по такому договору есть обязательства по соблюдению трудовых норм и уплате взносов в фонды, за неисполнение чего они вправе наложить санкции, выписать штрафы и рассчитать пенни.

Начисление вознаграждения по договору подряда в 1С ЗУП 3.1: пошаговая инструкция

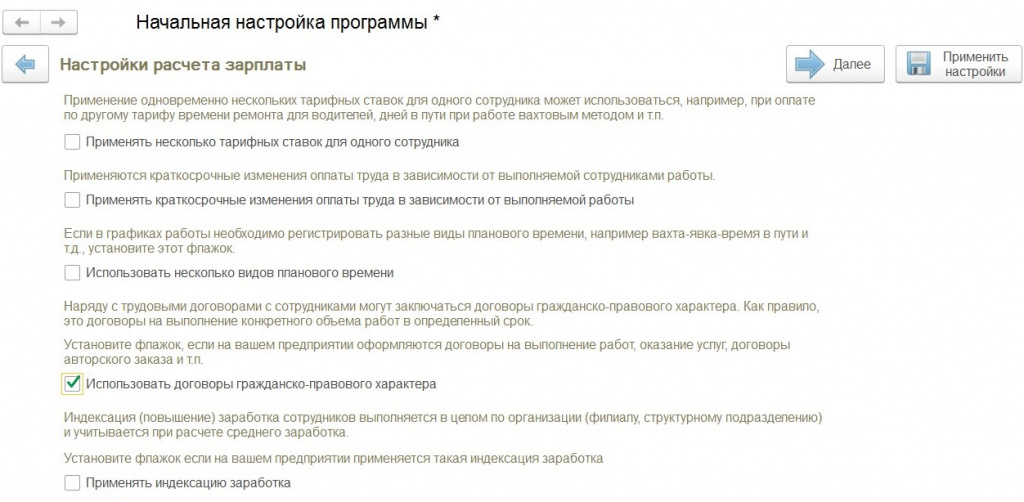

Шаг 1. Настройка

В программе 1С:ЗУП 3.1 предусмотрен функционал по начислению вознаграждения по договорам подряда. Для его включения, можно воспользоваться помощником начальной настройки программы и поставить галку «Использовать договоры ГПХ».

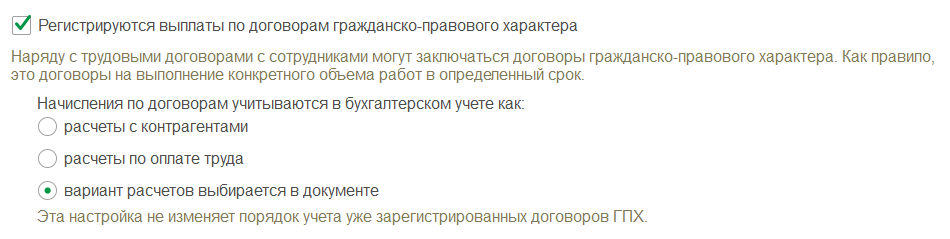

Если вы уже давно работаете в программе и не сможете зайти в помощник начальной настройки, не расстраивайтесь, можно открыть меню «Настройка», перейти в «Расчет зарплаты» и поставить галку «Регистрируются выплаты по договорам ГПХ».

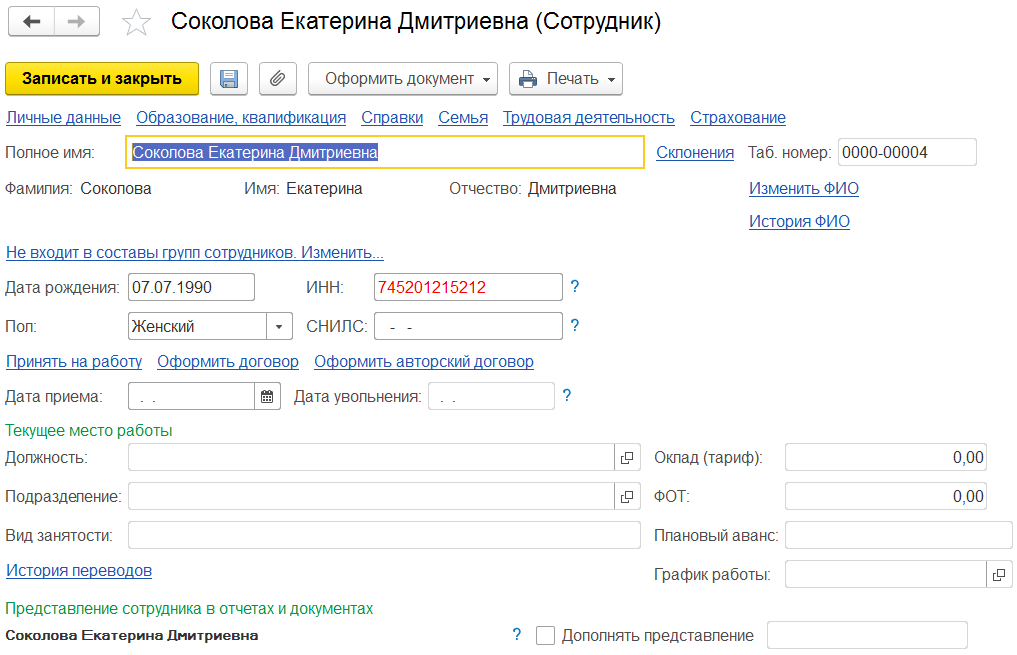

Шаг 2. Заполняем кадровую информацию

Далее нам необходимо перейти в раздел «Кадры», справочник «Сотрудники» и создать нового. Заполняем фамилию, имя и отчество, ИНН, СНИЛС, дату рождения, пол. Программа автоматически проверит по фамилии, имени и отчеству, есть ли такое физическое лицо в справочнике, предложит его использовать или создаст новое. В этот момент очень важно не пропустить, если такое физическое лицо уже есть в базе, чтобы избежать дублирования данных. Сохраняем введенные данные.

Программа подсветит цветом и выдаст сообщение в случае, если введенный ИНН или СНИЛС неверный. По гиперссылке «Страхование» укажем страховой статус физического лица, а по гиперссылке «Налог на доходы» установим статус «резидент» и право применения вычетов при необходимости. После этого нажимаем гиперссылку «Оформить договор».

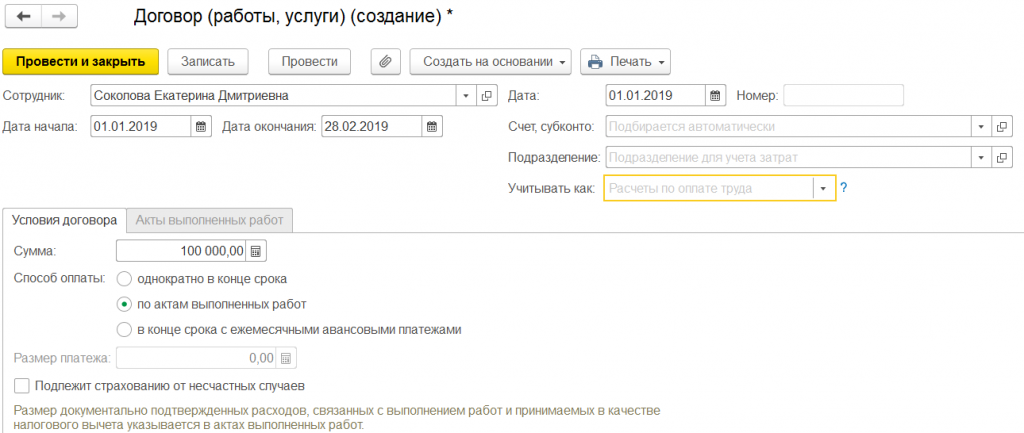

Шаг 3. Создаем договор

Заполняем период действия договора. Вводим сумму договора и выбираем способ выплаты. Возможны три варианта: единовременно по окончанию договора, по актам выполненных работ и по окончанию договора с авансовыми платежами каждый месяц.

Есть возможность указать необходимость расчета страховых взносов от несчастных случаев. Так же возможно указать, на какой счет будет формироваться проводка для выгрузки в 1С:БП 3.0.

Договор провести и закрыть.

Стоит также отметить, что количество оформленных договоров с одним и тем же физлицом в программе 1С:ЗУП 3 не ограничено.

Хотя договоры заключаются с физлицами, которые могут не являться сотрудниками предприятия, учет по договорам не автоматизирован и не предусмотрен в программе 1С:БП 3.0, для этих целей в том числе предназначена программа 1С:ЗУП, поскольку организация будет выступать налоговым агентом по налогу на доходы физлиц не только по своим сотрудникам, но и по физлицам, с которыми заключены договоры.

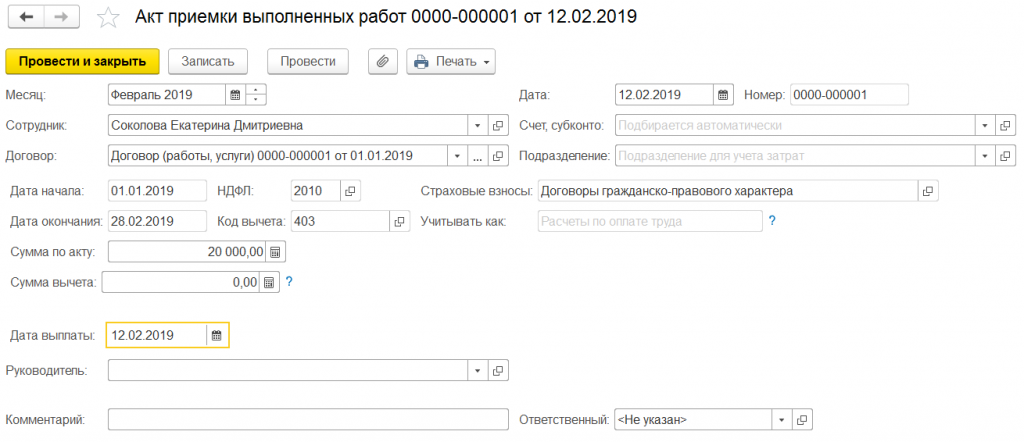

На основании договора подряда мы можем создать акт выполненных работ. Заведем два акта. Первый акт от 12 февраля 2019 на сумму 20 000 рублей. Дата выплаты 12 февраля. Месяц начисления февраль 2019.

В программе предусмотрены печатные формы договора подряда и акта приема-передачи выполненных работ. Эти формы так же можно редактировать и добавлять свои собственные.

Шаг 4. Расчет

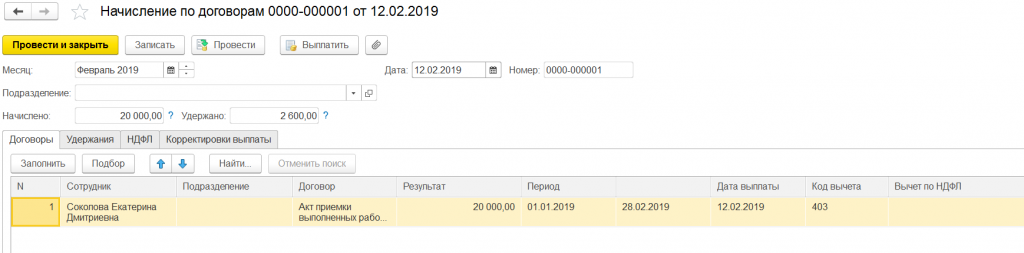

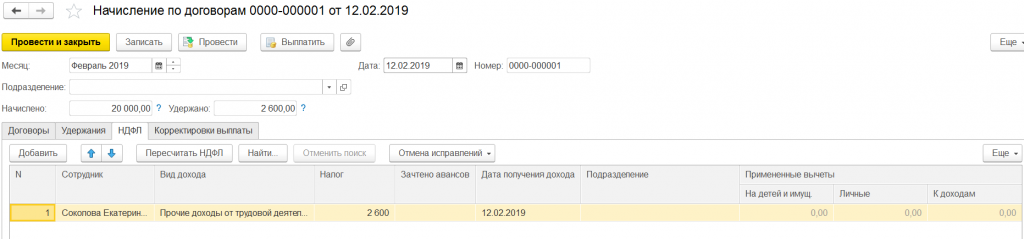

Создадим начисление вознаграждения по договору подряда, для этого заходим в раздел «Зарплата» — «Начисления по договорам», создаем документ. Выбираем месяц начисления февраль 2019, дата 12.02.2019. На закладке «Договоры» нажимаем «Заполнить». Программа рассчитала результат начисления, используя информацию по актам выполненных работ. Обращаю ваше внимание, в этом документе не рассчитываются страховые взносы на обязательное пенсионное и медицинское страхование.

На закладке НДФЛ рассчитана сумма налога на доходы физлиц. По договору подряда предоставляются профессиональные вычеты, в случае, если не компенсируются расходы, связанные с выполнением договора, на материалы, например. Предоставляются стандартные вычеты на исполнителя и/или его детей. Вычеты применяются в течение всего срока действия договора. Если по договору вознаграждение выплачивается не каждый месяц, то вычеты все равно применяются за каждый месяц действия договора. Налог на доходы физлиц не удерживается со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по договору.

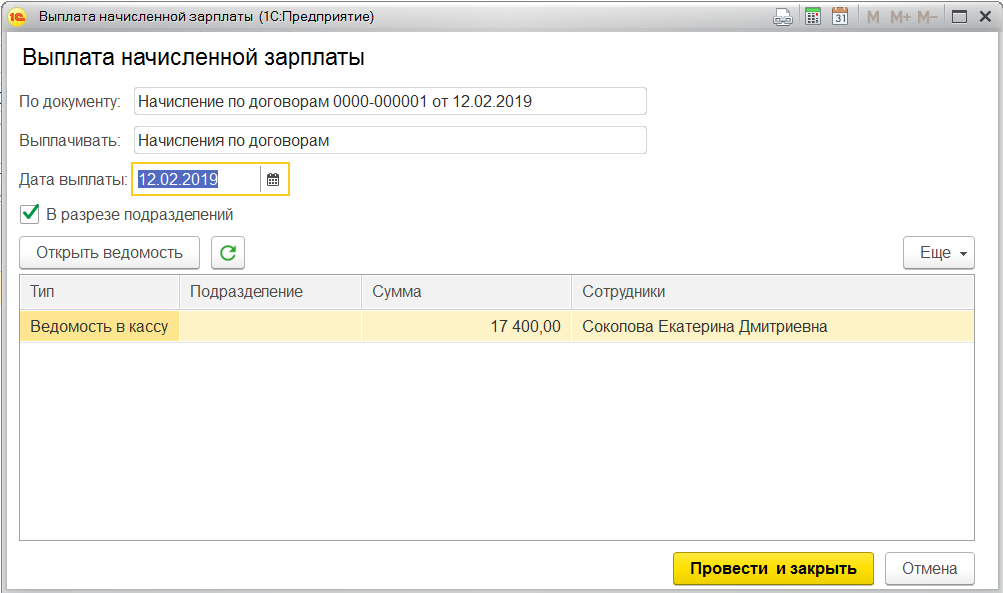

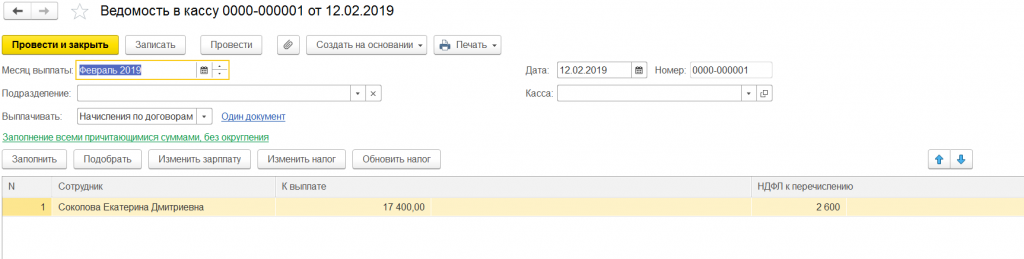

После этого в этом документе нажимаем на кнопку «Выплатить», «Провести и закрыть». Программа создаст ведомость в кассу.

Ведомость будет с видом «начисления по договорам».

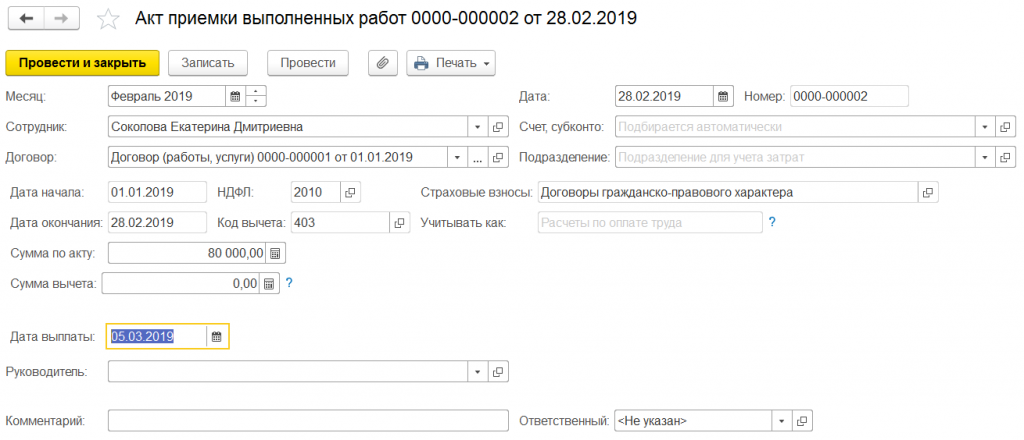

В конце месяца отразим акт выполненных работ на оставшуюся сумму вознаграждения. Месяц начисления февраль 2019, дата акта 28.02.2019, начисление рассчитаем при окончательном расчете заработной платы.

В акте поле «учитывать как» может быть двух видов: расчеты по заработной плате и расчеты с контрагентами. Первый вид соответствует бухгалтерскому счету 70, второй – счету 76. Проводки с такой корреспонденцией сформируются в 1С:Бухгалтерии предприятия 3.0 после обмена данными с 1С:Зарплата и управление персоналом 3.0.

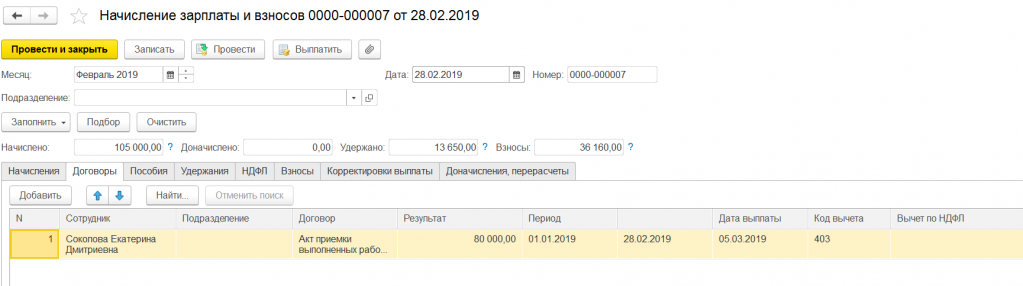

Для итогового расчета заработной платы создадим документ «Начисление зарплаты». Помимо информации о рассчитанной зарплате, налоге на доходы физлиц и страховых взносов сотрудникам предприятия, в этом документе на закладке «Договоры» заполнятся начисления по договорам подряда, рассчитается налог на доходы физлиц исполнителей договора.

В случае, если договор включает в себя страхование от несчастных случаев, страховые взносы будут рассчитываться в конце месяца документом «Начисление зарплаты».

При этом доход по договору подряда облагается страховыми взносами на обязательное пенсионное и медицинское страхование. Страховые взносы исполнителям-нерезидентам будут рассчитываться исходя из их статуса: постоянно проживающий, временно проживающий, временно пребывающий в Российской Федерации.

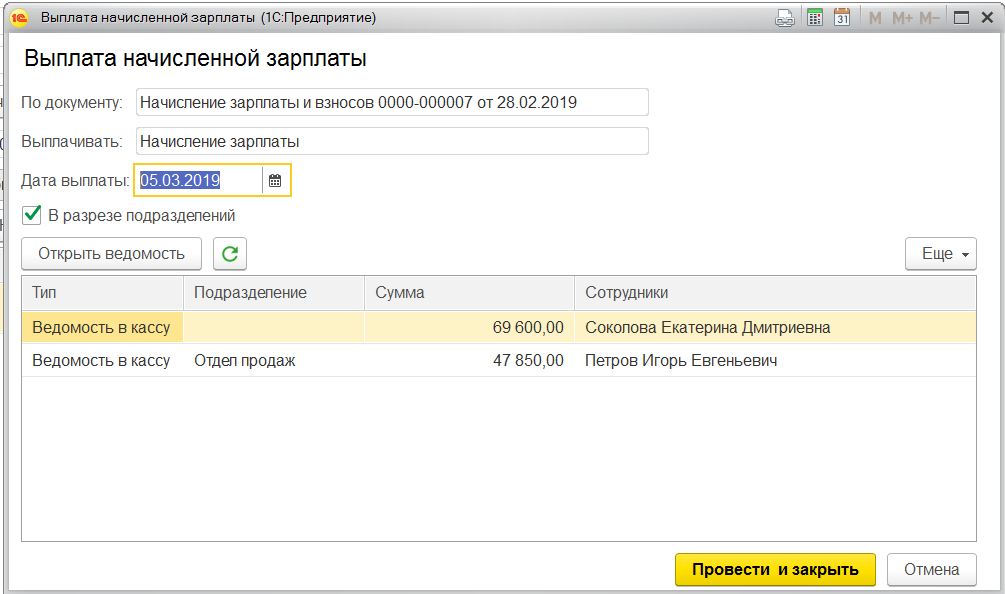

После этого по нажатию кнопки «Выплатить», создадим ведомость в кассу на выплату.

Будет создана ведомость в кассу с видом «начисление зарплаты».

Для того, чтобы отразить бухгалтерские проводки, после расчета зарплаты за весь месяц, создайте и заполните документ «Отражение зарплаты в бухгалтерском учете». Этот документ после синхронизации загрузится в программу 1С:Бухгалтерия предприятия 3.0 и при проведении сформирует необходимые проводки.

Как отразиться в отчетности по НДФЛ?

Для налогового учета в части заполнения регламентированного отчета 6-НДФЛ в строке 100 будет отражена дата фактического получения дохода по договору подряда, то есть дата выплаты из ведомости. Дата удержания налога, это строка 110, также дата выплаты дохода по ведомости. В строке 120 будет указан срок перечисления налога – не позднее дня, следующего за днем выплаты дохода. Эта дата автоматически определяется программой.

Чтобы всегда заполнять отчеты без ошибок и в актуальной форме, заключите договор сопровождения с компанией Первый БИТ. Наши специалисты помогут обновить программу и составить отчет. А также ответят на все возникающие вопросы.

Расчеты по договору ГПХ в 1С ЗУП если есть авансовые платежи

Мы рассмотрели процесс отражения договоров подряда на примере создания актов выполненных работ. Если мы будем выплачивать вознаграждение по окончанию договора, а также выплачивать аванс, то отражать акты нет смысла. В договоре заполните размер аванса. В документ «Начисление зарплаты» на закладку «Договоры» он будет попадать автоматически, а после заполнится оставшейся суммой по договору подряда.

Выплачивать вознаграждение можно не только через кассу, но и выплатой на лицевой счет физического лица.

Если у вас остались вопросы, вы всегда можете обратиться в компанию «Первый Бит» и получить консультацию специалистов.

Заключайте договор сопровождения, будьте в курсе всех изменений законодательства и получайте самую актуальную информацию!

Договор подряда, страховые взносы в части ФСС, Расчет страховых взносов 2017

Курсы 1С 8.3 » Вопросы из Профклубов » Вопросы Профклуба по 1С:ЗУП 8 » Договор подряда, страховые взносы в части ФСС, Расчет страховых взносов 2017

Организация заключила с физическим лицом договор подряда. В программе 1С:ЗУП 3.1 договора подряда не облагаются взносами в части ФСС. Однако т.к. договор продлевается ежемесячно и по ряду других признаков может быть признан трудовым договором, во избежание споров с фондом социального страхования организация самостоятельно исчисляет и уплачивает страховые взносы в части ФСС с доходов, выплаченных по договорам подряда. Начисление страховых взносов производиться на стороне БП 3.0 бухгалтерскими проводками. В отчете «Расчет страховых взносов» с 2017 года суммы доходов (с договоров подряда) и исчисленных взносов (с договоров подряда) добавляются руками. Как типовыми средствами 1С:ЗУП 3.1 отразить данную операцию для корректного отражения данной операции в отчете «Расчет страховых взносов» с 2017 года.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Начисления по договорам подряда в ЗУП 3.1 производим следующим образом:

1. Документ «Договор (работы, услуги)». Стоит флажок «Подлежит страхованию от несчастных случаев»;

2. Документ «Акт приемки выполненных работ»;

3. Документ «Начисление заработной платы и взносов»;

В итоге доходы по договорам подряда в документе «Начисление заработной платы и взносов» облагаются следующим образом страховыми взносами:

• В части ПФР – облагаются;

• В части ФОМС – облагаются;

• В части ФСС НС – облагаются;

И корректно отражаются в РСВ 2017.

В документе «Начисление заработной платы и взносов» доходы по договорам подряда не облагаются страховыми взносами в части ФСС.

А нам необходимо чтобы доходы по договорам подряда облагались страховыми взносами в части ФСС и корректно отражались в РСВ 2017.

Начисление страховых взносов в части ФСС производиться на стороне БП 3.0 бухгалтерскими проводками. В отчете «Расчет страховых взносов» с 2017 года суммы доходов (с договоров подряда) и исчисленных взносов (с договоров подряда) в части ФСС добавляются руками.

Как типовыми средствами 1С:ЗУП 3.1 начислять взносы в части ФСС с доходов по договорам подряда на стороне 1с:ЗУП3.1 с последующим корректным отображением доходов по договорам подряда и взносы в части ФСС в РСВ 2017.

Ольга Горшенина Profbuh8.ru Июн 15 2017 — 19:17

Спасибо за подробно описание задачи.

Такая возможность в ЗУП 3 не предусмотрена.

Да данные договора подряда должны облагаться всеми страховыми взносами, в том числе и ФСС и ФСС НС.

Ольга Горшенина Profbuh8.ru Июн 15 2017 — 11:35

Добрый день!

Не на все уточняющие вопросы ответили:

1. Вы производите начисления по договорам подряда в ЗУП 3?

2. Если да, то какими документами это оформляете?

Дополнение к вопросу: С сотрудниками в 1С:ЗУП 3.1 оформлены договора подряда, с этих доходов исчисляются страховые взносы. И доходы и взносы корректно отражаются в РСВ 2017 с точки зрения типового функционала 1С:ЗУП 3.1. Интересует как отразить в РСВ 2017 базу (доходы) и страховые взносы в части ФСС?

Ольга Горшенина Profbuh8.ru Июн 14 2017 — 19:56

Здравствуйте!

Выше Вы писали, что “В отчете «Расчет страховых взносов» с 2017 года суммы доходов (с договоров подряда) и исчисленных взносов (с договоров подряда) добавляются руками.” Ниже написано, что “С сотрудниками в 1С:ЗУП 3.1 оформлены договора подряда, с этих доходов исчисляются страховые взносы. И доходы и взносы корректно отражаются в РСВ 2017″. Уточните: все-таки Вы производите начисления по договорам подряда в ЗУП 3? Какими документами это оформляете? Данные договора должны у Вас облагаться всеми налогами, в т.ч. ФСС и ФСС_НС?