Какой ОКТМО указывать в 6-НДФЛ

- Что такое ОКТМО и зачем он нужен

- Какой ОКТМО указывать в 6-НДФЛ организациям

- Какой ОКТМО указывать в 6-НДФЛ индивидуальным предпринимателям

- ОКТМО в 6-НДФЛ при смене адреса

- ОКТМО в 6-НДФЛ при подаче уточненной декларации

- ОКТМО в 6-НДФЛ при ликвидации и реорганизации организации

Что такое ОКТМО и зачем он нужен

ОКТМО расшифровывается как Общероссийский классификатор территорий муниципальных образований. Код предназначен для правильного распределения и обработки информации о налогах и сборах, поступающей в государственные органы от налогоплательщиков. В большей степени код используется в работе Росстата.

По коду происходит привязка хозяйствующего субъекта к территории, на которой осуществляется деятельность. Код составлен таким образом, что по нему можно проследить регион, область, населенный пункт организации или предпринимателя.

Коды закреплены в классификаторе ОК-033-2013. В отчетности необходимо использовать коды в соответствии с редакцией классификатора, действующей на момент заполнения.

Найти правильный ОКТМО с помощью ИНН или адреса поможет наш сервис поиска – переходите по ссылке.

Максимальное количество знаков в коде — 11. Но существуют коды и из 8 знаков. Если в расчете 6-НДФЛ надо указать код из 8 знаков, то остальные ячейки не заполняются.

Какой ОКТМО указывать в 6-НДФЛ организациям

Налоговые агенты — организации вписывают ОКТМО в 6-НДФЛ, ориентируясь на адрес регистрации организации. ОКТМО должен соответствовать муниципальному образованию, на территории которого находится компания.

Организации часто задаются вопросом о правильности кода по ОКТМО в 6-НДФЛ — какой ставить, если не совпадают адреса. В инструкции по заполнению расчета сказано, что организации указывают код по месту нахождения, то есть месту осуществления деятельности. Но в случаях, когда код по фактическому адресу определить сложно, можно использовать юридический.

Если у организации зарегистрированы обособленные подразделения, в расчете надо указать ОКТМО по месту их регистрации.

Случается, что на момент представления отчетности обособленное подразделение закрыто. В таком случае расчет по подразделению представляется в налоговый орган по месту регистрации головной организации. А код нужно использовать территориального образования закрытого подразделения.

Какой ОКТМО указывать в 6-НДФЛ индивидуальным предпринимателям

Индивидуальным предпринимателям, представляющим расчеты о доходах в отношении работников, следует указывать код по ОКТМО по месту жительства.

Аналогичные правила в части ОКТМО распространяются на нотариусов, адвокатов и иных лиц, занимающихся частной практикой.

Для предпринимателей, применяющих патентную систему налогообложения, предусмотрены другие правила. В расчеты о доходах сотрудников им необходимо вписывать код, соответствующий адресу, который указан в патенте.

ОКТМО в 6-НДФЛ при смене адреса

ОКТМО может поменяться, даже если переехать на соседнюю улицу.

При смене адреса регистрации в середине отчетного периода как юридическому лицу, так и индивидуальному предпринимателю придется сформировать два комплекта 6-НДФЛ по разным ОКТМО.

Оба комплекта необходимо подать в новую налоговую, а организациям еще указать новый КПП. ОКТМО в данном случае будут разные. В одном комплекте надо показать начисления до переезда и старый ОКТМО, в другом — начисления после смены адреса и новый ОКТМО.

Платить налог нужно тоже двумя платежными поручениями по разным ОКТМО.

Какой ОКТМО указывать в 6-НДФЛ, разъясняет ФНС в письме от 27.12.2016 № БС-4-11/25114@.

ОКТМО в 6-НДФЛ при подаче уточненной декларации

При отражении недостоверных сведений в расчетах 6-НДФЛ необходимо подавать уточненные сведения. Налоговая служба поясняет, что недостоверными сведениями считаются любые реквизиты, не соответствующие действительности.

Неправильное заполнение поля с кодом по ОКТМО считается ошибкой, которую надо исправлять.

Такая ошибка приведет к неверному отражению сведений в карточках расчетов с бюджетом. В одном территориальном налоговом органе может возникнуть переплата, а в другом — недоимка. На сумму неуплаты будут начислены пени, которые придется уплатить.

Кроме того, налоговый орган оштрафует на 500 руб. (п. 1 ст. 126.1 НК РФ) за каждый недостоверный расчет, если обнаружит ошибку раньше налогового агента.

Если вы неверно указали в 6-НДФЛ КПП или ОКТМО, то нужно также сдать уточненный расчет 6-НДФЛ. Но заполнить и сдать в налоговый орган нужно два расчета 6-НДФЛ с учетом письма ФНС России от 12.08.2016 № ГД-4-11/14772 (разъяснения даны в период действия прежней формы расчета 6-НДФЛ, однако, полагаем, они по-прежнему актуальны). Получите пробный демодоступ к системе КонсультантПлюс и узнайте, как правильно уточнить ОКТМО в 6-НДФЛ. Это бесплатно.

С 2020 года в ряде регионов России изменились коды по ОКТМО. Поэтому при уточнении сведений за предыдущие периоды надо внимательно изучить коды и использовать их согласно разъяснениям ФНС из письма от 08.06.2020 № БС-4-11/9450@:

- если уточняются реквизиты декларации за период, когда действовал код до изменений, то указывается старый код;

- если уточняем период, когда действуют измененные коды, используется новый код.

Правила распространяются на всех налоговых агентов, зарегистрированных в муниципальных образованиях, где произошли изменения.

ОКТМО в 6-НДФЛ при ликвидации и реорганизации организации

При реорганизации в форме присоединения или слияния налоговый агент обязан представить расчет о доходах своих работников в последнем отчетном периоде до момента внесения записи в ЕГРЮЛ. В случае, когда сдать отчетность не получилось, ответственность переходит кмправопреемнику.

В данном случае вписывается ОКТМО реорганизованной организации.

Важно правильно указать ОКТМО в расчете 6-НДФЛ, поскольку ошибки могут привести к начислению штрафов и пеней. На каждый ОКТМО подается отдельная декларация. ИП указывают код по месту жительства, юридические лица подают расчеты по головной организации и обособленным подразделениям со своим ОКТМО — 6-НДФЛ в 2021 году необходимо внимательно заполнять при уточнении реквизитов. В частности, проверить, не изменился ли код по ОКТМО в регионе и с какого периода произошло изменение.

6-НДФЛ

1151099

Кто должен подавать расчет

Расчет должны сдавать все налоговые агенты.

Внимание! Налоговые агенты – организации (в т.ч. обособленные подразделения организаций), ИП, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, которые выплачивают доходы гражданам и обязаны рассчитывать, удерживать и перечислять НДФЛ с этих доходов в бюджет РФ.

Срок подачи расчета

Расчеты сдаются по итогам I квартала, полугодия и 9 месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта следующего года.

Если срок сдачи расчета выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день.

В 2020 году с учетом переносов расчеты сдаются в следующие сроки:

- по итогам I квартала – не позднее 30 апреля,

- по итогам полугодия – не позднее 31 июля,

- по итогам 9 месяцев – не позднее 2 ноября,

- по итогам года – не позднее 1 марта 2021 года.

Какие разделы заполнять

Форма расчета включает в себя титульный лист и 2 раздела, заполнение которых является обязательным.

Внимание! Если налоговый агент в течение отчетного периода не совершал операций, подлежащих отражению в разделе 2, то раздел 2 может не заполняться.

Проверка расчета

Когда расчет будет заполнен, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь .

- Титульный лист

- Раздел 1. Обобщенные показатели

- Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физически лиц

Строки «ИНН» и «КПП» в каждом разделе расчета указываются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

Титульный лист

В титульном листе налоговым агентом заполняются все реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя «Номер корректировки» в первичном расчете автоматически проставляется «0», в уточненном за соответствующий период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Период представления (код)» заполняется в соответствии с кодами, приведенными в справочнике. Например, при сдаче отчета за I квартал указывается код «21», за полугодие – «31» и т.д.

В поле «Налоговый период (год)» автоматически указывается год, за налоговый период которого представлен расчет.

При заполнении поля «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется расчет. Он выбирается из справочника. По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «По месту нахождения (учета) (код)» выбирается код места представления расчета налоговым агентом из соответствующего справочника. Так, агенты, являющиеся обычными организациями, выбирают код «214», крупнейшими налогоплательщиками – «213», ИП – «120» и т.д.

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).

Поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются.

В поле «Код по ОКТМО» указывается ОКТМО муниципального образования. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

При заполнении показателя «Номер контактного телефона» автоматически отражается номер телефона налогового агента, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлен расчет. Значение поля заполняется автоматически и пересчитывается при изменении состава расчета (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии), например, оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогового агента (если расчет подает представитель налогового агента).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» отражается:

- Руководитель — если документ представлен налоговым агентом,

- Уполномоченный представитель — если документ подается представителем налогового агента. При этом указывается наименование представителя и документа, подтверждающего его полномочия.

Чтобы сменить подписанта в отчете, необходимо перейти на вкладку «Реквизиты» и указать необходимые сведения.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Раздел 1. Обобщенные показатели

В разделе 1 указываются общие суммы начисленного дохода, исчисленного и удержанного налога.

Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, то строки 010 – 050 заполняются отдельно для каждой ставки. При этом строки 060 – 090 являются итоговыми по всем ставкам.

В строке 010 указывается соответствующая ставка налога.

По строке 020 отражается общая сумма дохода, начисленная физическим лицам нарастающим итогом с начала налогового периода.

Если налоговый агент начислял физическим лицам доходы в виде дивидендов, то они указываются в строке 025.

По строке 030 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 020.

По строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года, которая определяется как общий итог сумм НДФЛ, начисленных с доходов всех сотрудников.

По строке 045 отражается сумма исчисленного налога с дивидендов.

Налог с дивидендов рассчитывается по налогоплательщику отдельно при каждой выплате дохода, а не нарастающим итогом.

В строке 050 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

По строке 060 отражается количество человек, которые получали доход в течение соответствующего периода.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 070 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

Если налоговый агент отражал данные по авансам в строке 050, то сумма налога в строке 070 должна указываться за вычетом этих авансов.

По строке 080 отражается сумма налога, не удержанная налоговым агентом. Это налог, который организация не сможет удержать до конца года, и который по окончании календарного года будет отражаться в справках 2-НДФЛ с признаком «2». Если же организация до конца года сможет удержать его, то такой налог в этой строке не показывается (письмо ФНС России от 14.06.2016 № БС-3-11/2657@).

По строке 090 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физически лиц

В разделе 2 указывают даты получения и удержания налога, а также предельный срок, установленный для перечисления налога в бюджет. Чтобы правильно заполнить раздел, необходимо распределить общий доход за последние 3 месяца отчетного периода по датам выплаты, удержания и срокам перечисления налога.

По строке 100 указывается фактическая дата получения дохода, отраженного в строке 130.

Год фактического получения дохода, отражаемый в дате по строке 100, может быть равен предыдущему году в случае начисления дохода в прошлом году, а получения в текущем.

По строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Дата удержания налога в строке 110 должна быть более ранней, чем срок перечисления налога, указанный по строке 120.

По строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Если срок перечисления налога, отражаемый по строке 120, выпадает на выходной или праздничный день, то указывается ближайший следующий за ним рабочий день.

По строке 130 указывается общая сумма фактически полученного дохода на дату, отраженную в строке 100.

Сумма фактически полученного дохода указывается без уменьшения на суммы удержанного налога (письмо ФНС России от 14.06.2016 № БС-3-11/2657@).

По строке 140 указывается сумма удержанного агентом налога в срок, отраженный по строке 110.

Если различные виды доходов фактически получены одной датой, но имеют различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

Смена ИФНС в середине года в ЗУП 3.1. Что делать? Как сдать 6-НДФЛ?

На официальном сайте its.1c.ru размещен пример и разъяснения, что делать в таком случае.

С марта 2018 года организация поставлена на учет в налоговый орган по новому месту нахождения. Ей присвоен новый КПП. Также изменился ОКТМО. Необходимо сформировать отчеты по форме 6-НДФЛ за 1 квартал 2018 года.

Наши действия согласно инструкции:

1) Изменяем регистрацию в ИФНС на новую, устанавливаем период (месяц), с которого действуют новые сведения;

2) Заполняем два расчета по форме 6-НФДЛ – один по новой регистрации, а другой по старой;

3) Расчет по форме 6-НДФЛ в новую налоговую передаем без изменений (предполагаем, что изменение регистрации внесено в систему своевременно и заработная плата начислялась уже по новой регистрации с нужного периода);

4) В расчете по старой регистрации в ИФНС после заполнения возвращаемся на титульный лист, меняем получателя отчетности в поле «Представляется в налоговый орган (код)» на новую регистрацию, а также вручную указываем старый ОКТМО. Важно, что отчет не перезаполняем! Сдаем в таком виде.

Однако, очень часто ИФНС требуют сдавать единый отчет нарастающим итогом с начала года по новому месту регистрации. Что делать в таком случае?

1) ОБЯЗАТЕЛЬНО ДЕЛАЕМ РЕЗЕРВНУЮ КОПИЮ ИНФОРМАЦИОННОЙ БАЗЫ;

2) Изменяем регистрацию в ИФНС на новую, устанавливаем период, с которого действуют новые сведения как НАЧАЛО ГОДА (с января текущего года);

3) Далее обращаемся в раздел Налоги и взносы – Сервис – Проверка регистрации в ИФНС, где система укажет на наличие информации к исправлению. Соглашаемся и проводим исправление;

4) Как правило, корректировка в п.3 вносится в документы начислений. Проконтролировать на какой регистрации числятся начисления и выплаты можно с помощью отчета Анализ НДФЛ по месяцам. Там мы увидим, что выплаты остались на старой ИФНС;

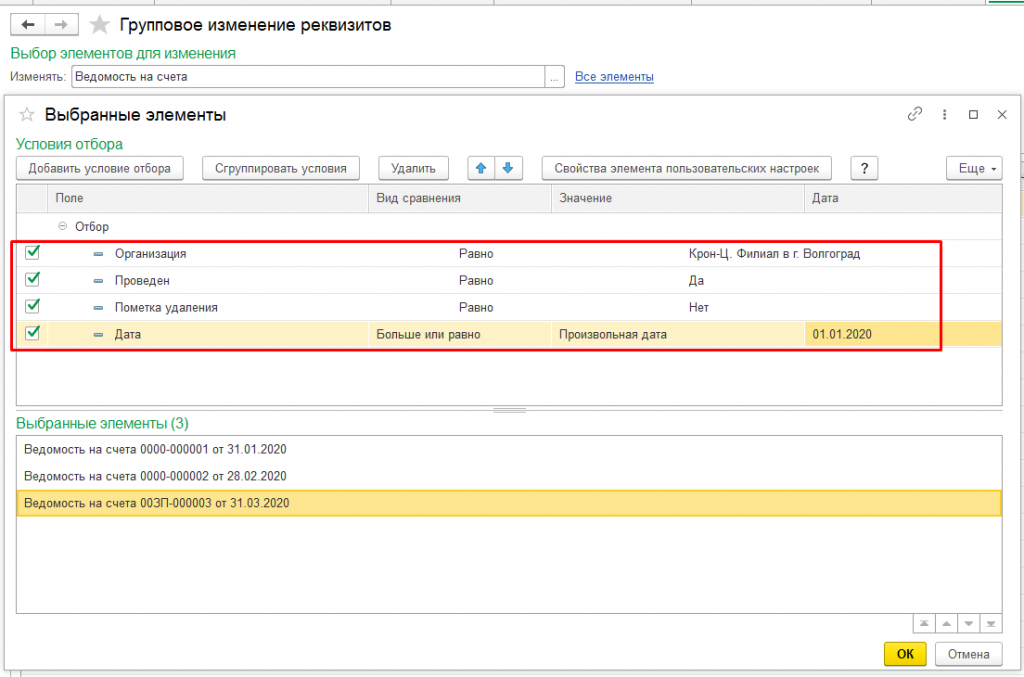

5) Открываем раздел Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов.

Здесь нам будет необходимо массово изменить регистрацию ИФНС в ведомостях на выплату заработной платы.

Выбираем тип документа – ведомость в банк/ на счета / в кассу;

Накладываем отбор по организации (если необходимо), периоду, только проведенные и не помеченные на удаление документы:

Проверяем сформированный список выбранных элементов на корректность, жмём ОК. Особенное внимание на этом этапе стоит уделить контролю ведомостей на выплату заработной платы за декабрь предыдущего года;

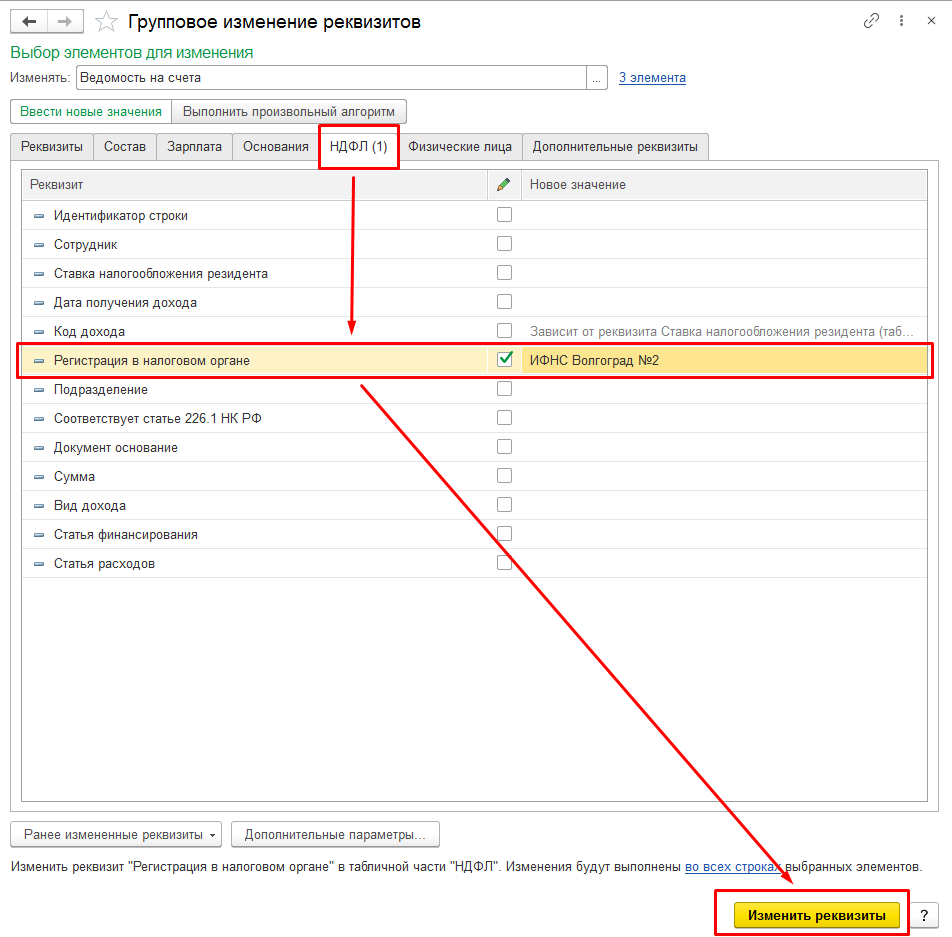

На вкладке НДФЛ для реквизита «Регистрация в налоговом органе» устанавливаем новое значение регистрации в ИФНС:

- Работа с групповым изменением реквизитов на этом закончена.

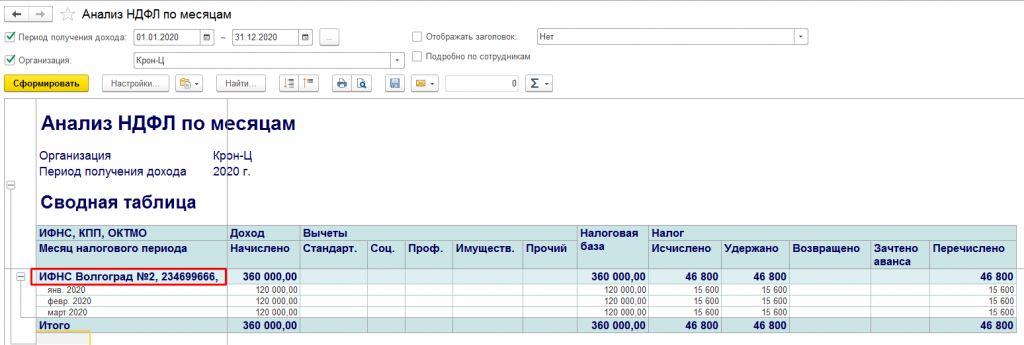

6) Открываем отчет Анализ НДФЛ по месяцам и проверяем, что начисления и выплаты проходят по нужной нам новой регистрации ИНФС:

На этом работа по корректировке ИФНС закончена, ВСЕМ УДАЧИ!

Статью подготовила старший консультант «ИнфоСофт» Анастасия Ткаченко

Статью подготовила старший консультант «ИнфоСофт» Анастасия Ткаченко

6‑НДФЛ в 2021 году

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля,

- за полугодие — до 2 августа,

- за 9 месяцев — до 1 ноября,

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности по патенту, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как сделать корректировку 6-НДФЛ

kak_sdelat_korrektirovku_6-ndfl.jpg

Похожие публикации

Корректировка 6-НДФЛ может понадобиться при допущении налоговым агентом ошибок в Расчете. Ответственность за недочеты в этой отчетной форме несет лицо, выполняющее функции налогового агента (например, работодатель) — к налогоплательщикам (получателям дохода) штрафные санкции за ошибки агента не применяются. При обнаружении недостоверных сведений в поданном расчете надо оперативно внести правки в документ, ведь если ошибка будет обнаружена налоговым инспектором в ходе камеральной проверки, избежать штрафа не получится.

Ошибки в 6-НДФЛ

В расчете по НДФЛ бухгалтером могут быть допущены несущественные технические недочеты или значимые ошибки, результатом которых становится искажение суммы налогового обязательства. При выявлении нарушения контрольных соотношений, в т.ч. междокументных (по аналогичным показателям в 6-НДФЛ и 2-НДФЛ), налоговая инспекция направит работодателю запрос на предоставление пояснений. Если в расчете по подоходному налогу отражена недостоверная информация, на следующем этапе подается «уточненка» по 6-НДФЛ в соответствии с требованиями ст. 81 НК РФ.

Какие нарушения при сдаче Расчета встречаются чаще всего:

ошибки, вызвавшие завышение или занижение суммы налога, неправильное применение ставки НДФЛ и т.п.;

указание неверного значения численности персонала – этот параметр можно проверить путем сравнения количества сданных в налоговый орган за аналогичный годовой период справок 2-НДФЛ;

сумма дохода или налога в расчете разнится с размером доходных начислений и НДФЛ по итогам всех предоставленных в ФНС справок 2-НДФЛ;

разночтения в величине дивидендных платежей при междокументарной сверке 6-НДФЛ и 2-НДФЛ;

опечатки, ошибки на титульной странице отчета (неверный ИНН, наименование и т.п), при которых расчет вовсе не будет принят ИФНС.

6-НДФЛ корректировка – как сделать?

При выявлении недостоверных данных в Расчете по подоходному налогу корректировать его надо за тот период, в котором ошибка впервые появилась. Так как 6-НДФЛ в разделе 1 отражает данные начислений накопительно с начала налогового года, может потребоваться предоставление «уточненок» за несколько отчетных периодов.

Корректировочный 6-НДФЛ составляется по шаблону формы, который действовал в момент сдачи первичного отчета.

Как исправить 6-НДФЛ, если ошибка заключается в неверном отражении кода КПП или ОКТМО в первичном отчете? В этом случае надо составить два новых Расчета (рекомендация дана в Письме ФНС от 12.08.2016 г. № ГД-4-11/14772):

заново сделать первичный Расчет с номером корректировки «000», всеми внесенными показателями и правильными КПП, ОКТМО;

предоставить уточненный Расчет с кодом корректировки «001» и изначально указанными неверными реквизитами (КПП, ОКТМО), но с нулевыми числовыми показателями, это действие аннулирует ранее сданную ошибочную отчетность.

Если после сдачи отчета обнаружены ошибки в 6-НДФЛ, как исправить некорректные суммы в первичном расчете? Здесь нужно действовать по следующему алгоритму:

заполняется новый отчет за период, в котором обнаружен недочет, но с правильными данными;

на титульном листе проставляется номер корректировки в трехзначном числовом формате, например, «001», если «уточненка» за конкретный временной интервал сдается впервые; там же надо указать, какой период корректируется (строка «Период представления (код)» и «Налоговый период (год)»);

далее надо ввести в разделы расчета правильные данные, то есть заполнить отчет заново, проставив вместо ошибочных сведений корректную информацию; при этом все данные вносятся в полном объеме, а не только те, которые исправляются.

Корректировка отчета 6-НДФЛ на примере

После сдачи годового Расчета 6-НДФЛ за 2018 год было выявлено расхождение между Расчетом и справками 2-НДФЛ по суммам начислений доходов и по подоходному налогу (как исчисленному, так и удержанному). Данные 6-НДФЛ показывали заниженные суммы налоговых обязательств предприятия перед бюджетом (была указана сумма доходов 660000 руб., исчисленного налога – 85800 руб). Выяснилось, что бухгалтер не учел при составлении полугодового 6-НДФЛ выплату уволенному работнику, произведенную 19.06.2018 г. (доходы в сумме 77 800 руб. и налог в размере 10 114 руб.).

В связи с этим придется сдать уточненный 6-НДФЛ за полугодие, 9 месяцев и год. При этом в полугодовом отчете правки будут в разделах 1 и 2, а в последующих периодах корректировки затронут только раздел 1 (увеличив значение строк 020, 040 и 070).

Приведем порядок оформления 6-НДФЛ за полугодие с учетом исправлений:

на титульном листе проставляется номер корректировки «001»;

код периода – «31» (полугодие), налоговый период – «2018»;

в строке 020 первичного отчета стояла сумма дохода 660 000 руб., ее надо заменить значением 737 800 руб. (660 000 + 77 800);

в строке 040 исходная величина налога 85 800 руб., следует указать правильное значение – 95 914 руб. (85 800 + 10 114);

в строке 070 было указано 72 800 руб., надо поставить 82 914 руб. (72 800 + 10 114);

в разделе 2 следует заполнить дополнительный блок – в графах 100 и 110 надо показать дату выплаты расчета увольняющемуся работнику и удержания налога (19.06.2018), в поле 120 ставится срок уплаты налога (20.06.2018), в поле 130 вводится сумма не учтенного ранее дохода (77 800), а в строке 140 фиксируется удержанный налог (10 114 руб.).