Калькулятор расчета среднесписочной численности

Онлайн-калькулятор среднесписочной численности работников — это удобный механизм расчета количества работающих в организации человек для налогового и статистического наблюдения.

Как пользоваться калькулятором

Количество работающих сотрудников предприятия на заданную дату официально называют списочной численностью. Обычно требуется расчет среднесписочной численности работников за год для предоставления в ИФНС, Росстат. Отчетным периодом для разных целей признается месяц, квартал, начало года. В отчет входит полный перечень сотрудников, с которыми заключались трудовые договора. Категория ТД значения не имеет — бессрочные, временные — фиксируются все. При подсчете учитываются не только те работники, кто находился непосредственно на рабочем месте в отчетный период, но и отсутствующие: находящиеся на больничном, в командировках и т. д. Сотрудники, имеющие прогулы, в этом перечне тоже принимаются в расчет.

Выпадают из учета следующие категории служащих:

- внешние совместители;

- работающие по договорам ГПХ;

- в отпуске по беременности, родам, по уходу за ребенком;

- учащиеся по направлению от организации с отрывом от работы, получающие стипендию;

- в учебном отпуске.

Для удобства подсчета создан специальный сервис — онлайн калькулятор. Есть небольшие правила, как рассчитать среднесписочную численность работников за год и не запутаться:

- Калькулятор состоит из двух частей: в первой указываются сотрудники, для которых место работы в этой организации — основное. Во второй учитывают тех, кто работает неполный день — их обозначают в соответствии с указанным в трудовом соглашении и отработанным временем. Исключение составят работники, занимающее такое положение по инициативе работодателя. В этом случае проставляется единица.

- Если женщина в период отпуска по уходу за ребенком выходит на неполный рабочий день, ее рабочее время учитывается во второй части.

- Внутренних совместителей, работников, занимающих больше или меньше, чем одну ставку, учитывают как одну единицу в первой части онлайн-калькулятора.

- Выходные и праздничные дни никак не заполняются или проставляются нули.

- Если отчетный год високосный — ставим галочку в одноименное окно.

Шаг №1

Заполняем данные: проставляем цифру, соответствующую общему количеству сотрудников, которые числятся на предприятии. Одна ячейка соответствует конкретному дню месяца. Данные надо взять из табеля учета рабочего времени или графика работы.

Шаг №2

Здесь в каждый день месяца проставьте количество сотрудников, числящихся на неполном рабочем дне.

Шаг №3

Вы заполнили данные, теперь надо рассчитать среднесписочную численность работников на онлайн калькуляторе, здесь ничего не надо высчитывать — система все сделает сама. Например, мы ввели предполагаемые данные за три месяца, результат за год — 1,43.

Для чего используется среднесписочная численность

Усредненные показатели среднесписочного состава требуются для статистических и налоговых целей. В органы налогового контроля эту информацию отправляют все организации, использующие наемный труд. В электронной форме отчитываются предприятия:

- с количеством сотрудников больше ста человек;

- недавно созданные;

- реорганизованные.

Предприятия, применяющие упрощенную систему налогообложения, подают отчет для подтверждения своего права на упрощенку, использования налоговых льгот, для определения формы подачи декларации. Кроме того, среднесписочное количество сотрудников вносится в отчет по страховым взносам.

На основе этих данных Росстат определяет среднюю заработную плату, эффективность труда, коэффициент оборота и другие сведения. Ведомство разрабатывает актуальные механизмы, как считать среднесписочную численность работников за год, и вводит их в действие. Приказом №711 от от 27 ноября 2019 г. утверждены новые Указания по заполнению форм статистического наблюдения. В новом документе введен дополнительный пример расчета количества служащих, которые трудятся неполный рабочий день (п. 79.3 Указаний).

Какую отчетность сдают

Форма отчета по ССЧ утверждена Приказом ФНС РФ №ММ-3-25/174@ от 29.03.2007. Это форма по коду налоговой декларации ( КНД ) № 1110018. Документ не подают предприниматели, не имеющие наемных рабочих. Установленные сроки сдачи отчета — не позднее 20 января. За непредоставление сведений или нарушении сроков налогоплательщик привлекается к налоговой ответственности — штраф в 200 руб., должностное лицо понесет административное наказание. Подробно о форме документа и примерах расчета сказано в публикации «Отчет ССЧ: бланк и пример заполнения».

Формула для расчета

Новые указания о том, как посчитать среднесписочную численность работников за год, изложены в Приказе Росстата от 27.11.2019 №711. В документе подробно изложены:

- способы расчета;

- правила включения работников в общий подсчет;

- порядок расчета отдельных категорий служащих;

- примеры расчета;

- что включается в 1 человеко-час.

Средняя формула расчета среднесписочной численности работников за год выглядит следующим образом: ССЧ за все месяцы отчетного года суммируется и полученная цифра делится на 12. Подробный механизм расчета вы сможете рассмотреть в нашей публикации «Образец расчета среднесписочной численности работников».

Списочная численность работников

Похожие публикации

Для целей организации статистического и налогового учета компаниям следует определять величину такого показателя, как списочная численность работников (как рассчитать ее, мы рассмотрим ниже).

Списочная численность работников — это количество штатных сотрудников организации на определенный день месяца. Этот показатель применяется компаниями и предпринимателями при составлении таких налоговых и статистических отчетов, к примеру, как форма 4-ФСС и «Сведения о неполной занятости и движении работников за квартал».

Определим, какие категории работников должны быть учтены при исчислении величины списочной численности, а какие исключаются из расчета.

Списочная численность персонала: каких работников учитывать

Определение списочной численности работников осуществляется на основании положений, закрепленных в приказе Росстата № 498 от 26.10.2015 года (далее – приказ) в редакции от 27.10.2016 года.

В соответствии с п. 78 приказа списочная численность работников предприятия — это основа для исчисления среднесписочной численности, не менее значимого показателя.

При определении списочной численности должны учитываться работники, которые трудятся в компании на основании трудовых договоров, как с указанием срока действия, так и бессрочных. К ним относят даже тех сотрудников, которые заняты в компании не постоянно, а временно или привлекаются для выполнения сезонных работ. Важно отметить, что в списочную численность также включаются работники, которые фактически отсутствуют на рабочем месте в установленный день – командированные сотрудники, временно нетрудоспособные, отпускники. Полный список лиц, учитываемых при исчислении списочной численности, представлен в п. 79 приказа.

Тем не менее, определенная группа работников исключается при определении списочной численности работников. К их числу относят:

- Работники, трудящиеся по внешнему совместительству;

- Граждане, с которыми заключен договор ГПХ;

- Лица, работающие по спецдоговорам (военные и иные);

- Собственники компании, которые не получают заработную плату.

С полным перечнем можно ознакомиться в п. 80 приказа.

Коэффициент списочного состава: формула расчета

Бухгалтеру важно знать, как считается списочная численность работников. Для определения фактической величины этого показателя используется коэффициент списочного состава.

С учетом коэффициента определяется списочная численность работников.

- СЧ = Коэф-т списочного состава х Явочная численность

Коэффициент определяется как кратное, полученное при делении номинального фонда рабочего времени на фактическое число дней в рассматриваемом периоде.

Пример

Номинальный фонд рабочего времени составляет 259 дней, явочная численность 122 работника, фактическое количество дней – 250 дней. Определим величину списочной численности работников по формуле выше.

СЧ = 259 / 250 х 122 = 1,036 х 122 = 126.

Таким образом, списочная численность работников (как рассчитать, рассмотрено выше) составила 126 человек.

Взаимосвязь списочной и среднесписочной численности работников

Полученная списочная численность, формула которой была приведена в этой статье, позволяет определить значение среднесписочной численности (ССЧ). При этом расчет будет осуществляться по следующей формуле:

- ССЧ = Списочная численность / Количество дней в периоде.

Применение показателя среднесписочной численности позволяет компаниям не только успешно составлять отчетность, но и проводить аналитические мероприятия, такие как анализ производительности труда, показатель текучести кадров, анализ среднего уровня заработной платы.

Подводя итоги, отметим, что определение величины списочной численности не сопряжено для бухгалтерского отдела со значительными трудозатратами. Тем не менее, значение этого показателя нельзя недооценивать, ведь он не только учитывается при составлении налоговой и статистической отчетности, но и выступает в качестве базы для расчета другого аналитически значимого показателя – среднесписочной численности работников.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

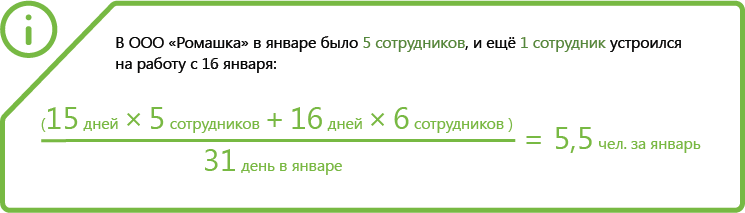

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

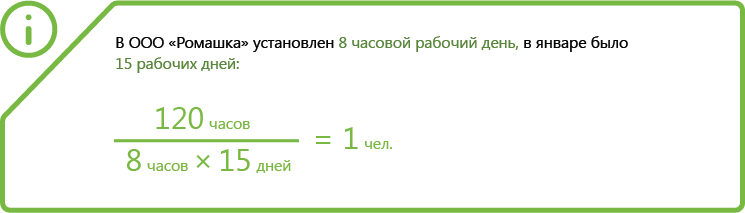

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

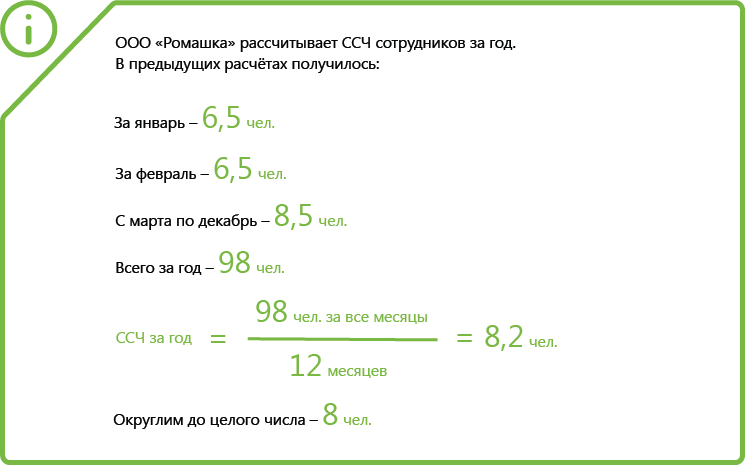

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как рассчитать среднюю численность сотрудников

Последний раз обновлено:

Средняя численность включает:

- среднесписочную численность работников (оформленных по трудовым договорам);

- среднюю численность внешних совместителей;

- среднюю численность работников, выполнявших работы по гражданско-правовым договорам, включая иностранных граждан и лиц без гражданства.

Обратите внимание: средняя численность отличается от среднесписочной тем, что включает внешних совместителей и работников по гражданско-правовым договорам.

Средняя численность – это показатель, от которого зависит право фирмы на льготы. Вот некоторые из них:

- возможность применять упрощенную систему налогообложения (пп. 15 п. 3 ст. 346.12 НК РФ);

- льготы по НДС (пп. 2 п. 3 ст. 149 НК РФ), по налогу на имущество (ст. 381 НК РФ), по налогу на землю (п. 5 ст. 395 НК РФ);

- льготы для малых предприятий (Закон от 24 июля 2007 г. № 209-ФЗ).

Среднюю численность работников надо рассчитывать в следующих случаях:

- чтобы знать, надо ли вам сдавать отчетность во внебюджетные фонды в электронном виде. Дело в том, что среднесписочная численность физических лиц, в пользу которых производятся выплаты, равна средней численности работников организации (п. 10 ст. 431 НК РФ, п. 75 указаний к заполнению статистической формы П-4, утв. Приказом Росстата от 27 ноября 2019 года № 711);

- чтобы определить, не утратила ли организация право на применение УСН или ЕНВД (п. 4 ст. 346.13, п. 2.3 ст. 346.26 НК РФ);

- чтобы рассчитать сумму ЕНВД, если физическим показателем по конкретному виду деятельности является количество работников (ст. 346.27 НК РФ).

Среднесписочную численность надо рассчитывать в следующих случаях:

- чтобы знать, надо ли вам сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ);

- чтобы заполнить поле «Численность работников» в расчете по форме 4 — ФСС;

- чтобы рассчитать сумму налога на прибыль (авансового платежа), уплачиваемого по месту нахождения обособленного подразделения, если организация использует для расчета показатель среднесписочной численности (п. 2 ст. 288 НК РФ).

Обратите внимание: сведения о среднесписочной численности работников нужно представлять в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчета по страховым взносам (Федеральный закон от 28 января 2020 г. № 5-ФЗ). Причем начиная с отчетности за 2020 год.

Правила расчета средней численности работников, отражаемых в форме N П-4 «Сведения о численности и заработной плате работников», содержат Указания по заполнению форм федерального статистического наблюдения, утв. Приказом Росстата от 27 ноября 2019 года № 711. Этот отчет должны сдавать все коммерческие организации (кроме малых), у которых в течение 2-х предыдущих лет:

- средняя численность работников не превышает 15 человек. Включая лиц, работающих по совместительству и гражданским договорам;

- и годовой оборот не превышает 800 000 рублей.

Среднесписочная численность и списочный состав

Среднесписочную численность определяют исходя из списочного состава работников. В списочном составе учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу.

К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники — инвалиды I и II групп; - принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- лиц, находящихся в отпуске по уходу за ребенком, если они работают на условиях неполного рабочего времени или на дому с сохранением права на получение пособия;

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда;

- беременных женщин, освобожденных от работы до предоставления им другой работы, исключающей воздействие неблагоприятных производственных факторов.

Не включают в списочный состав работников:

- принятых по совместительству из других фирм (их учет ведут отдельно);

- выполняющих работу по гражданско-правовым договорам (подряда, об оказании услуг и др.);

- привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащие или отбывающие наказание в виде лишения свободы). Причем их учитывают в среднесписочной численности;

- написавших заявление об увольнении и не вышедших на работу до того, как истек срок предупреждения об увольнении (их исключают из состава работников с первого дня невыхода на работу);

- собственников фирмы, не получающих на ней зарплату;

- переведенных на работу в другую фирму, если за ними не сохраняется заработная плата по прежнему месту работы, а также направленных на работу за границу;

- направленных на обучение с отрывом от работы и получающих за счет направившей их фирмы стипендию;

- с которыми заключен ученический договор на подготовку и дополнительное профессиональное образование (ст. 197 ТК РФ) и которые за время обучения получают стипендию;

- адвокатов;

- членов кооператива, не заключивших трудовых договоров с фирмой;

- военнослужащих при исполнении ими обязанностей военной службы.

Имейте в виду: в среднесписочную численность включают не всех работников списочного состава. Например:

- женщин, которые находятся в отпуске по беременности и родам;

- тех, кто находится в дополнительном отпуске по уходу за ребенком;

- тех, кто находится в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- работников, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске за свой счет;

- работников, которые поступают в образовательные учреждения и на время сдачи вступительных экзаменов находятся в отпуске за свой счет.

Однако работников, привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащих или отбывающих наказание в виде лишения свободы), которых не включают в списочную численность, в среднесписочной нужно учитывать как целые единицы по тем дням, когда они были на работе.

Расчет среднесписочной численности

Чтобы подсчитать среднесписочную численность, необходимо определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число).

Численность работников по списочному составу приводят не только на определенную дату (например, на первый или последний день месяца), но и за отчетный период (например, за месяц, квартал). Среднюю численность показывают в целых единицах (например, 1 человек).

Списочный состав уточняют по табелю учета рабочего времени, в котором фиксируют явку или неявку сотрудника на работу, а также на основе приказов (распоряжений) о приеме, переводе и увольнении работника.

Среднесписочную численность за месяц рассчитывают так: суммируют списочную численность за каждый календарный день месяца (по табелю учета рабочего времени) и делят на число календарных дней месяца. При этом за выходной или праздничный день списочная численность равна той, что была в предшествующий рабочий день.

В марте отчетного года в списочном составе АО «Спектр» состояли:

- с 1 по 12 марта – 88 человек (7 рабочих дней, 4 выходных дня, 1 праздничный день);

- с 13 по 26 марта – 92 человека (10 рабочих дней, 4 выходных дня);

- с 27 по 31 марта – 90 человек (5 рабочих дней).

Итого списочная численность – 270 человек. Число дней в месяце – 31.

Среднесписочная численность сотрудников АО «Спектр» за март равна:

((7 дн. + 4 дн. + 1 дн.) × 88 чел. + (10 дн. + 4 дн.) × 92 чел. + 5 дн. × 90 чел.) : 31 дн. = (1056 человеко-дн. + 1288 человеко-дн. + 450 человеко-дн.) : 31 дн. = 90,1 чел.

Среднесписочную численность показывают в целых единицах. Значит, в марте она составляет 90 человек.

Чтобы рассчитать среднесписочную численность за квартал, нужно сложить среднесписочную численность работников за все месяцы квартала и разделить на 3.

Среднесписочная численность фирмы в апреле составила 100 человек, в мае – 105 человек, в июне – 102 человека.

Среднесписочная численность фирмы за II квартал равна:

(100 чел. + 105 чел. + 102 чел.) : 3 мес. = 102,3 чел.

Среднесписочную численность показывают в целых единицах, поэтому она составляет 102 человека.

Если некоторые работники фирмы работают неполный рабочий день, среднесписочную численность рассчитывают по-другому. В этом случае число работающих неполный рабочий день учитывают пропорционально отработанному времени.

2 сотрудника ООО «Легат» Воронин и Сомов работают по 5 часов в день (при пятидневной рабочей неделе продолжительностью 40 часов). Поэтому ежедневно их учитывают так:

5 ч : 8 ч = 0,6 чел.

Количество рабочих дней в июне – 21. Воронин отработал 21 день, Сомов – 16 дней.

Средняя численность этих сотрудников за месяц будет равна:

(0,6 чел. × 21 раб. дн. + 0,6 чел. × 16 раб. дн.) : 21 раб. дн. = 1 чел.

Обратите внимание: работников, переведенных на неполное рабочее время по инициативе руководства (без письменного заявления работника), в среднесписочной численности нужно учитывать как целые единицы.

Средняя численность внешних совместителей и исполнителей по ГПД

Среднюю численность внешних совместителей (то есть работающих на разных предприятиях) рассчитывают так же, как среднюю численность работников, отработавших неполное рабочее время.

Работников, оформленных по гражданско-правовым договорам (подряда, на оказание услуг, авторским, включая иностранных граждан и лиц без гражданства), учитывают за каждый календарный день как целые единицы в течение всего срока договора, то есть по методике расчета среднесписочной численности. Время выплаты вознаграждения в расчет не принимается.

Если дата заключения ГПД не совпадает с датой начала работы, то периодом действия договора считается период фактической работы.

Сотрудника, который состоит в списочной численности фирмы и с ней же заключил гражданско-правовой договор, в среднюю численность работающих по гражданско-правовым договорам не включают.

Так же среднюю численность работающих по гражданско-правовым договорам не включают индивидуальных предпринимателей, которые заключали с фирмой гражданско-правовые договоры и получили вознаграждение по ним.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Как рассчитать среднесписочную численность работников за 2021 год

- Среднесписочная численность работников: общий порядок и формула расчета

- Среднесписочная численность вновь созданной организации: важная особенность

- Списочная численность работников: что это и как ее посчитать

- Как учитывать работников неполного дня

- Итоги

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2022 год утвержден новым приказом Росстата от 24.11.2021 № 832, который вступает в действие с 01.01.2022 г.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 76, 77 указаний Росстата № 832):

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример. Расчет среднесписочной численности за месяц от КонсультантПлюс

На 01.08.2021 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет.

Списочная численность работников.

Посмотреть пример полностью можно в К+. Пробный доступ предоставляется бесплатно.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 832).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 832).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 832. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 832). С 2020 г. работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 832).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 832):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от КонсультантПлюс

В ООО «Альфа» два работника — Сидоров А.Д. и Самохин Н.И. работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В июле Сидоров А.Д. отработал 23 дня, Самохин Н.И. — 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Подсчет среднесписочной численности работников осуществляется всеми работодателями и указывается в расчете по страховым взносам на титульном листе. В 2021-2022 годах при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами, утвержденными приказом Росстата № 832.