Как сделать корректировочный отчет 4-ФСС

- Когда нужно корректировать 4-ФСС

- Три правила оформления и отправки корректировки

- Куда представить корректировку и по какой форме

- Последствия сдачи уточненного расчета

- Итоги

Когда нужно корректировать 4-ФСС

Представленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если все цифровые данные, а также информация о работодателе и прочие сведения отражены правильно. Если же вы что-то забыли в нем отразить, указали неточные или неполные данные или в расчеты закрались ошибки, придется вернуться к исходному отчету и внести в него исправления.

Обойтись без корректировочного 4-ФСС можно, если выявленные искажения не повлекли занижения базы по взносам. Законодательством предусмотрена обязательная и добровольная корректировка формы 4-ФСС:

Иными словами действует правило: нет занижения по взносам — без уточнения расчета можно обойтись. Хотя страхователь вправе это сделать добровольно. При этом уточненный 4-ФСС, представленный после истечения установленного срока подачи расчета, не будет считаться представленным с нарушением срока.

Нужна ли уточненка, если по итогам проверки ФСС доначислил страховые взносы, пени по ним и штрафы? Ответ на этот вопрос вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Производить или нет корректировку 4-ФСС при отсутствии занижения базы по взносам, решать страхователю. Есть минимум две причины, по которым лучше не пренебрегать этой процедурой:

- снизится риск неточностей при заполнении 4-ФСС в последующие отчетные периоды, сведения в которых могут быть основаны на ошибочной информации из предыдущих расчетов;

- уменьшится платежная нагрузка по взносам.

Узнать больше о налоговой нагрузке помогут материалы:

Что учесть при оформлении корректировки 4-ФСС в 2020-2021 годах, расскажем далее.

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2020-2021 годах рекомендуем придерживаться следующих правил:

- Проставьте номер корректировки на титульном листе 4-ФСС — для этого предусмотрено отдельное поле:

- Все остальные данные нужно отразить так же, как в исходном 4-ФСС с учетом исправленных ошибок и неточностей. Если изменения в расчет вносятся по причине изменения облагаемой базы или отдельных показателей, то отражайте в расчете полностью обновленные данные, а не разницу между первичными и скорректированными данными.

- Вместе с корректировочным 4-ФСС желательно отправить в фонд сопроводительное письмо, в котором нужно отразить причины представления уточненного расчета и указать, какие именно сведения были исправлены или дополнены.

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец:

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 381. Поэтому можно обойтись и без него.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто. Форма 4-ФСС, действующая в настоящее время (с 3 квартала 2017 года), утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Об эволюции бланка 4-ФСС читайте здесь.

Образец заполнения 4-ФСС за 3 квартал/9 месяцев 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Последствия сдачи уточненного расчета

Страхователь вправе представить уточненный расчет по форме 4-ФСС в любое время — законом конкретный срок для этого не предусмотрен. Но из текста ст. 24 закона № 125-ФЗ становится ясно, что дата представления корректировочного 4-ФСС все-таки имеет значение:

- Если уточненный 4-ФСС передан в фонд до истечения срока подачи расчета, то считается, что в эту дату представлен исходный расчет.

- Если уточненный расчет представлен после крайней отчетной даты и срока уплаты налога, то для страхователя есть две возможности избежать ответственности:

Ответственность не грозит тому страхователю, который представил уточненный 4-ФСС добровольно, то есть самостоятельно выявил и исправил ошибки, не приводящие к занижению подлежащей уплате суммы страховых взносов.

О сроках сдачи электронной и бумажной форм 4-ФСС узнайте из этого материала.

Итоги

Корректировка 4-ФСС в 2020-2021 годах проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

Отражение сторно доходов за прошлые периоды в учете доходов для страховых взносов

Расчет по страховым взносам (РСВ)

Рассмотрим на примерах, как сторно доходов учитываются в программе и какие действия должен выполнить пользователь для корректного формирования отчета Расчет по страховым взносам.

В контрольных соотношениях, введенных письмом ФНС от 07.02.2020 № БС-4-11/2002@ (дополнены и уточнены письмом ФНС от 19.02.2021 № БС-4-11/2124@), есть обязательная проверка (КС 0.22) что в Разделе 3 формы сведения о базе для начисления страховых взносов, а также данные о начисленных страховых взносах по застрахованному лицу не могут содержать отрицательных значений.

В соответствии с этим требованием в программе автоматически определяется период, куда могут быть отнесены отрицательные суммы:

Вариант 1 — если положительных доходов текущего месяца хватает, чтобы «перекрыть» отрицательные – сторно относится к текущему месяцу;

Вариант 2 — если положительных доходов не хватает, сторно относится к периоду, за который оно начислено.

Рассмотрим поведение программы в двух вариантах на примерах заполнения отчета за 1-е полугодие 2021 года.

По сотруднику в июне не поступили сведения об его отсутствиях, и заработная плата начислена за полный месяц 65 000 руб. Отчет РСВ за 1-е полугодие 2021 сдан.

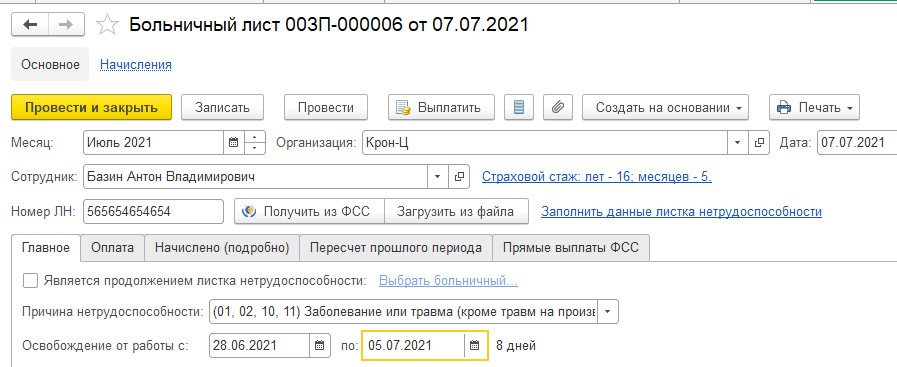

В начале июля сотрудник приносит больничный лист за период с 28.06.2021 по 05.07.2021.

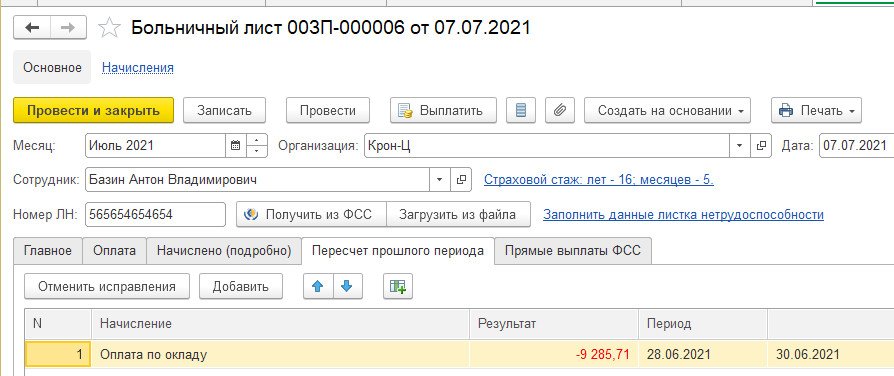

В больничном листе на закладке Пересчет прошлого периода происходит сторнирование оклада за июнь -9 285,71 руб.

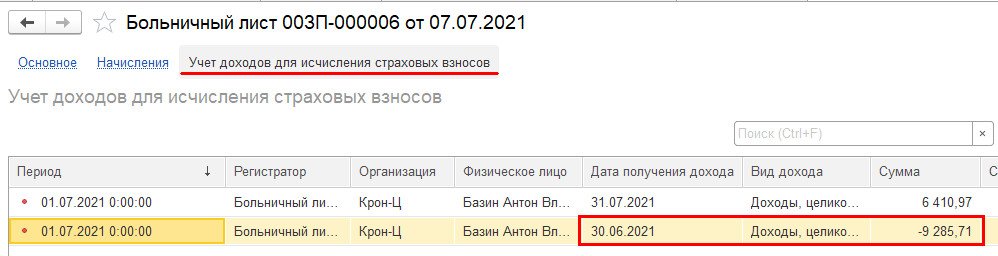

При проведении этого документа программа делает записи в регистре Учет доходов для исчисления страховых взносов, анализируя наличие положительных доходов, облагаемых страховыми взносами, по сотруднику в июле.

Если в июле сумма положительных доходов (начисленных текущим документом, а также любыми другими документами) превышает сумму сторно за июнь, то сумма сторно относится к текущему месяцу, т.е. к июлю. Если положительных доходов не хватает, тогда, чтобы не было отрицательных сумм у сотрудника в 3 разделе, сумма сторно относится к периоду, за который она была начислена.

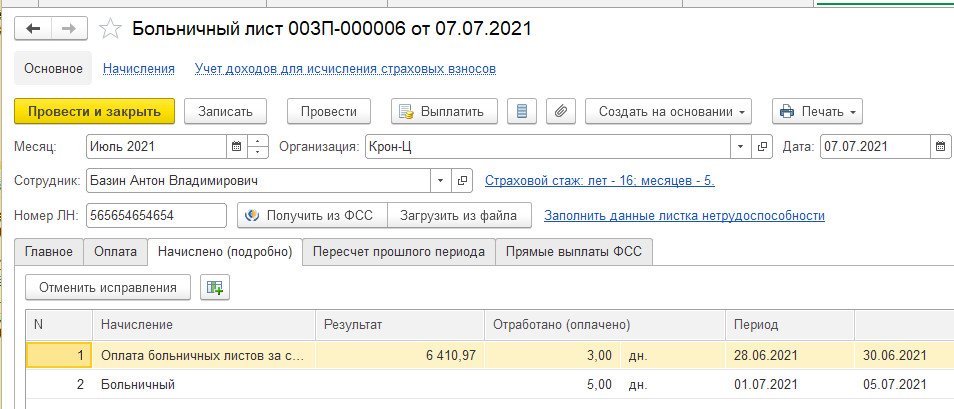

В нашем примере у сотрудника в июле пока нет никаких других документов-начислений. В документе Больничный лист ему начислена оплата больничного листа за счет работодателя 6 410,97 руб. – это доход, не облагаемый страховыми взносами.

Поэтому при проведении документа сторно оклада относится пока к июню.

Далее в июле у сотрудника могут появиться любые положительные доходы, облагаемые страховыми взносами, например премия, отпуск, разовые начисления и т.п. При проведении таких документов программа будет анализировать, нельзя ли отрицательный доход перенести в текущий месяц, и, если это возможно, то сделает соответствующие движения в регистре.

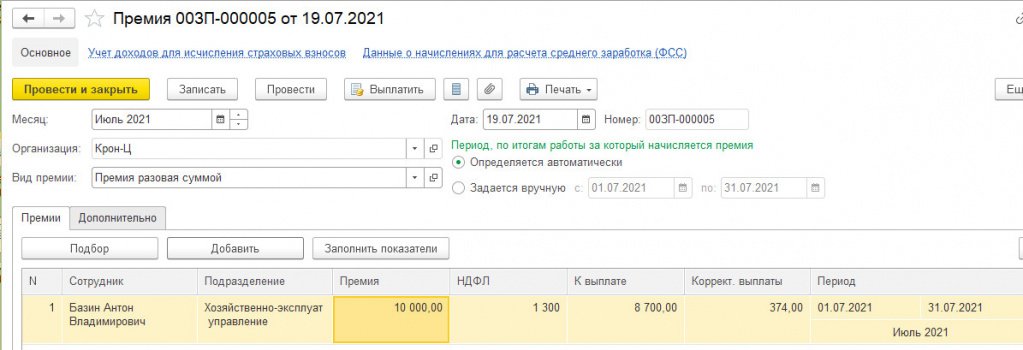

Например, начислим в июле сотруднику премию в размере 10 000 руб. (таким образом сумма положительных доходов в июле будет превышать сумму сторно).

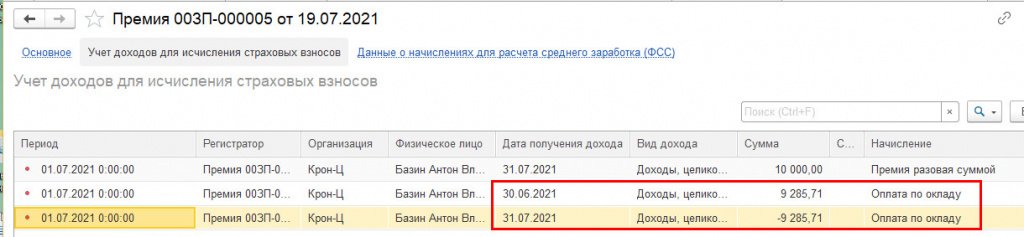

При проведении этого документа в регистре Учет доходов для страховых взносов программа не только записывает сумму премии, но и автоматически переносит сторно, ранее отнесенное к июню на текущий месяц – июль.

Но если бы сумма премии была меньше и в итоге положительных доходов, облагаемых страховыми взносами, в июле было бы меньше чем отрицательных, то сторно осталось бы в июне. Например, если сумма премии 1 000 руб., никаких движений по переносу сторно документ не сделает.

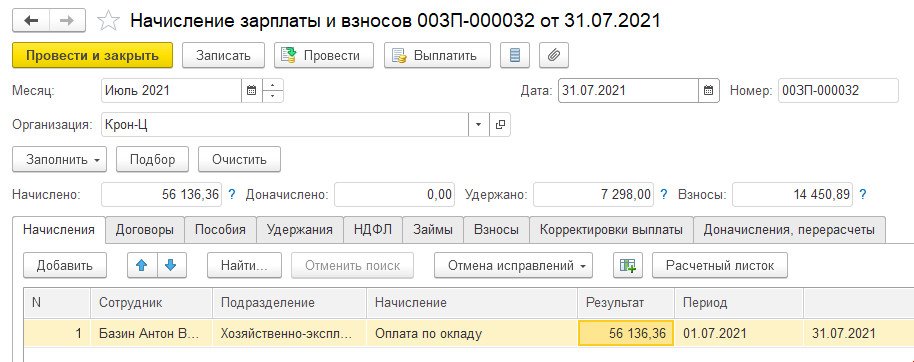

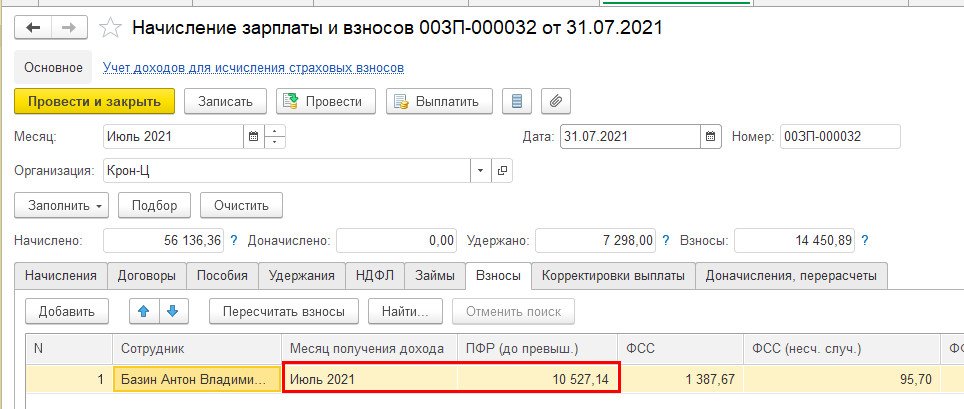

В примере оставляем сумму премии 1 000 руб. (сторно осталось в июне) и создаем документ Начисление зарплаты и взносов за июль. Сотруднику начислен оклад 56 136,36 руб.

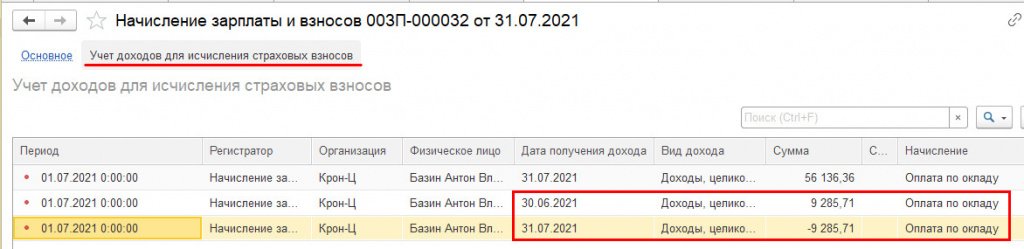

Сумма положительных доходов в июле (оклад 56 136,36 руб. + премия 1 000 руб.) больше, чем сумма сторно оклада (-9 285,71 руб.). При проведении документ опять анализирует наличие положительных доходов и делает записи в регистре Учет доходов для страховых взносов, т.к. положительные доходы больше суммы сторно, переносит сторно и июня на текущий месяц (июль).

Таким образом, в июле доход сотрудника (облагаемый страховыми взносами) составляет 56 136,36 + 1 000 — 9 285,71 = 47 850,65. И в документе Начисление зарплаты и взносов на эту сумму дохода в июле начислены страховые взносы.

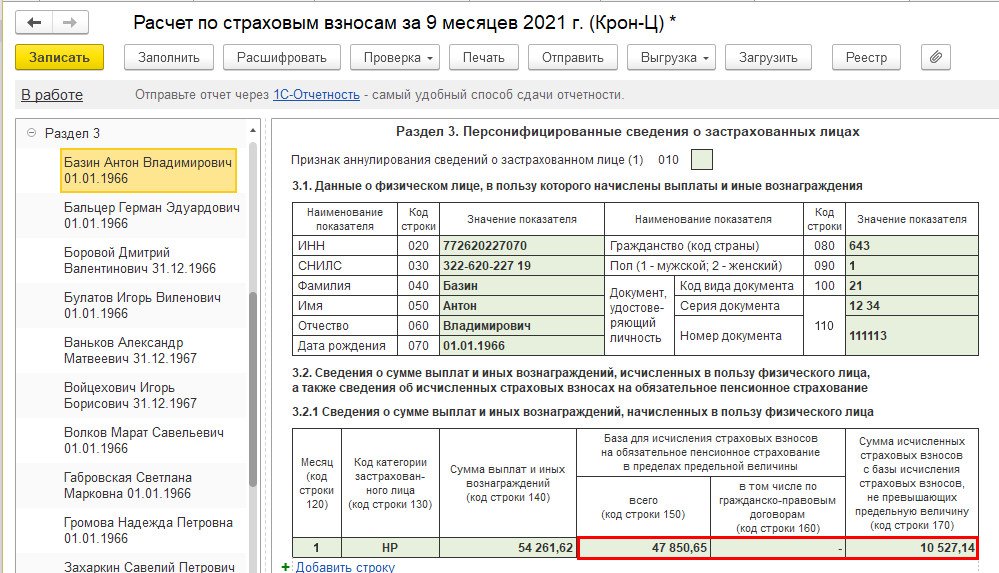

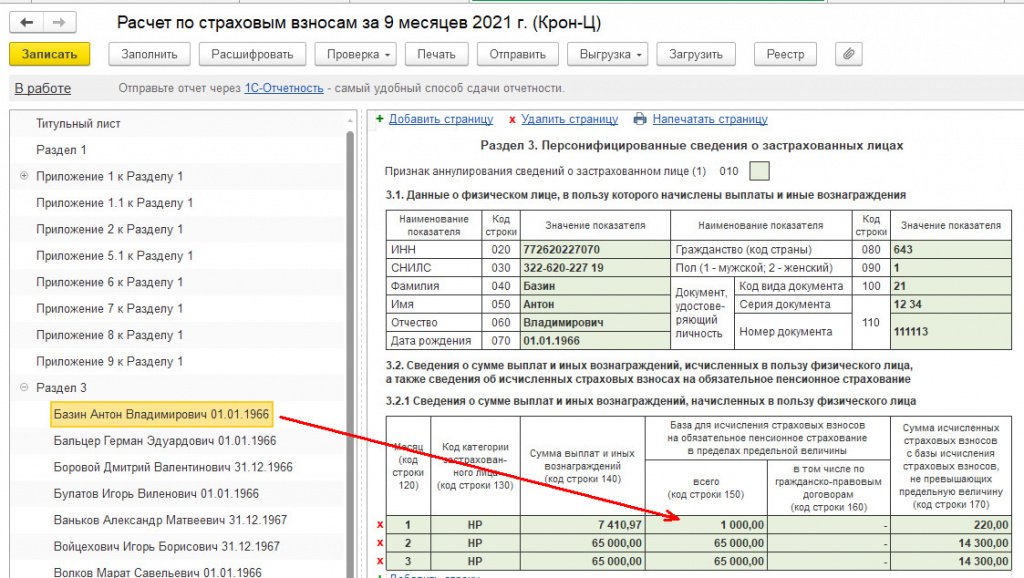

В расчете по страховым взносам за 9 месяцев в июле у сотрудника отражен доход с учетом сторно за июнь.

Никаких корректировок за полугодие в этом случае подавать не требуется.

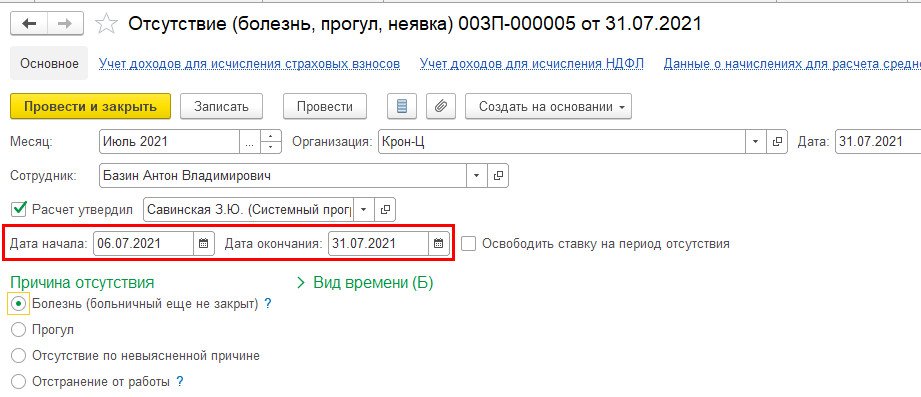

Но может возникнуть ситуация, когда достаточной суммы положительных доходов, облагаемых страховыми взносами, в июле у сотрудника так и не появится, например он продолжает болеть. В нашем примере мы оставим премию 1 000 руб. и зарегистрируем отсутствие сотрудника по болезни до конца июля.

В документе Начисление зарплаты и взносов никаких положительных доходов в июле сотруднику не начислено, поэтому сторно остается в июне (никаких движений в регистре Учет доходов для страховых взносов в этом случае документ не делает).

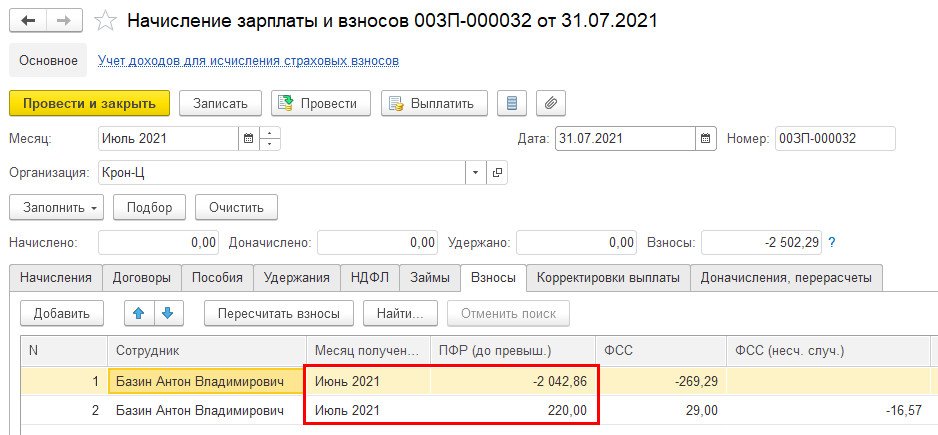

На закладке Взносы произведен расчет страховых взносов.

Пересчитаны взносы за июнь и начислены взносы за июль (с суммы премии).

В отчете за 9 месяцев у сотрудника в июле отражается только сумма премии и взносы с нее.

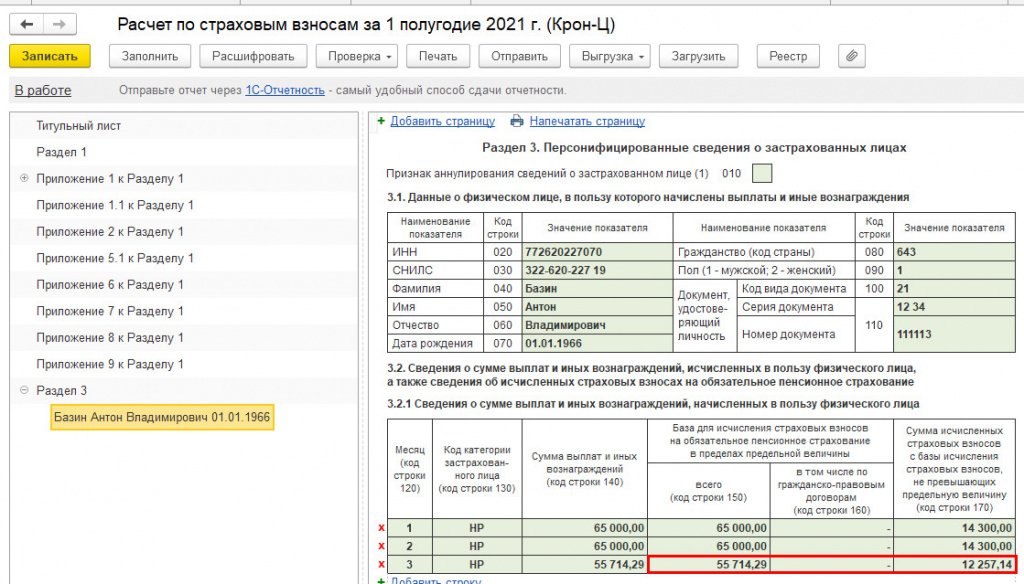

В этой ситуации обязательно потребуется сформировать корректировочный отчет за 1-е полугодие (иначе будут ошибки в контрольных соотношениях в отчете за 9 месяцев)!

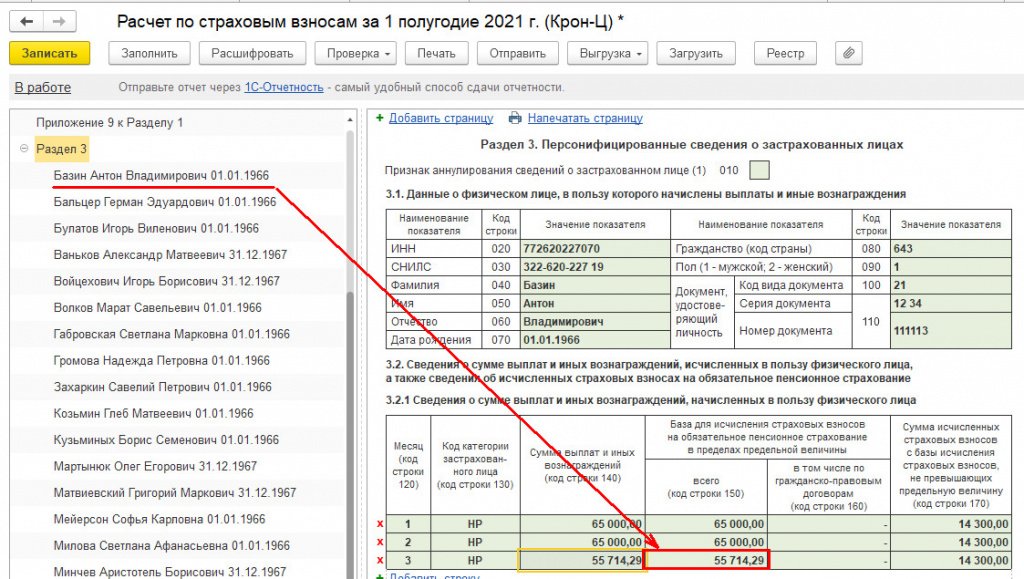

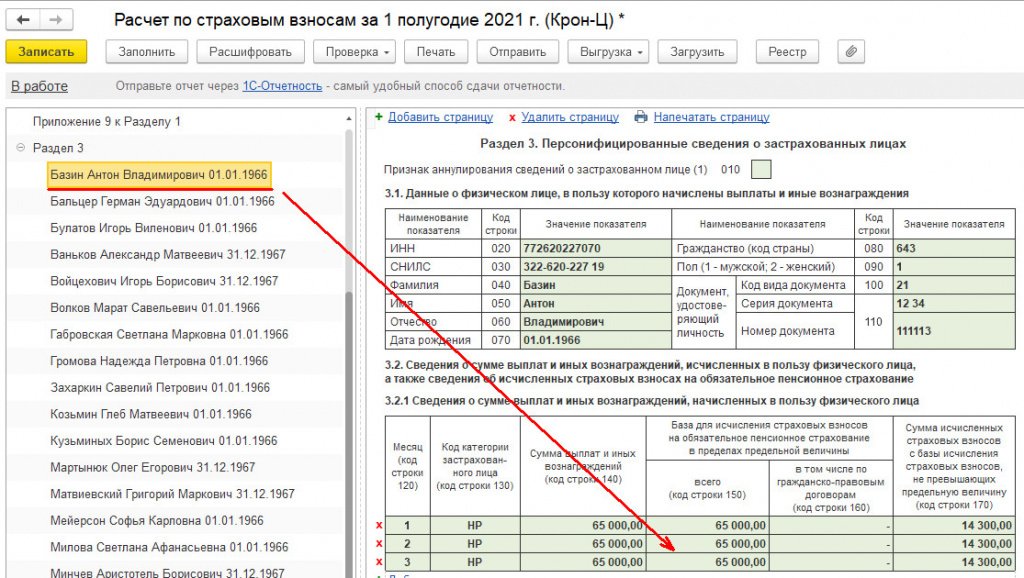

В корректировочном отчете за 1-е полугодие у сотрудника в июне учтено сторно оклада (65 000 — 9 285,71 = 55 714,29) и перерасчет взносов за июнь.

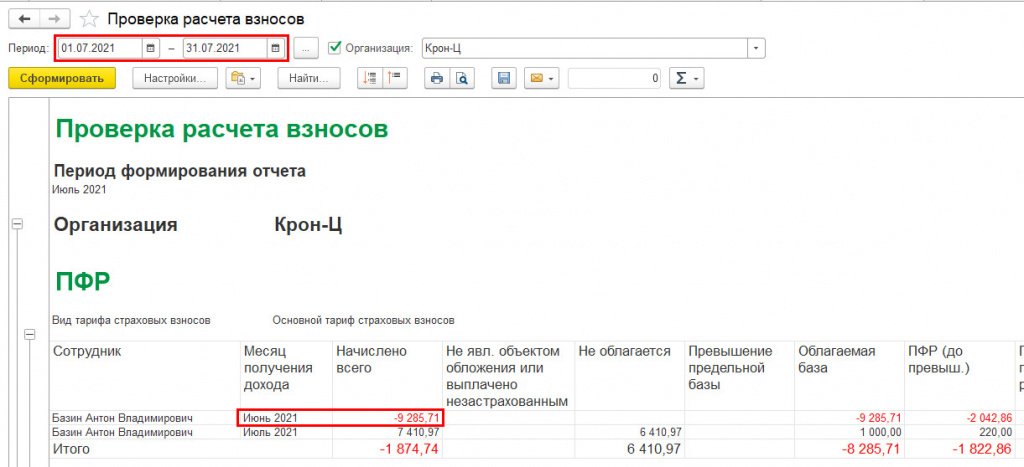

Проверить необходимость формирования корректировочного отчета можно с помощью аналитического отчета Проверка расчета взносов (раздел Налоги и взносы/Отчеты по налогам и взносам). Формировать такой отчет следует уже после окончательного расчета за текущий месяц.

При формировании отчета за июль мы видим, что у сотрудника отрицательный доход относится к июню (значит, не хватило положительного дохода, чтобы учесть сторно в июле) – это сигнал о необходимости создания корректировочного отчета за прошлый период.

Внимание! Может потребоваться также перерасчет текущих пособий ФСС, если сторно, проведенное в текущем году, отразилось в итоге в прошлом, т.к. базой для расчета среднего заработка пособий, являются доходы, облагаемые страховыми взносами за два предыдущих года.

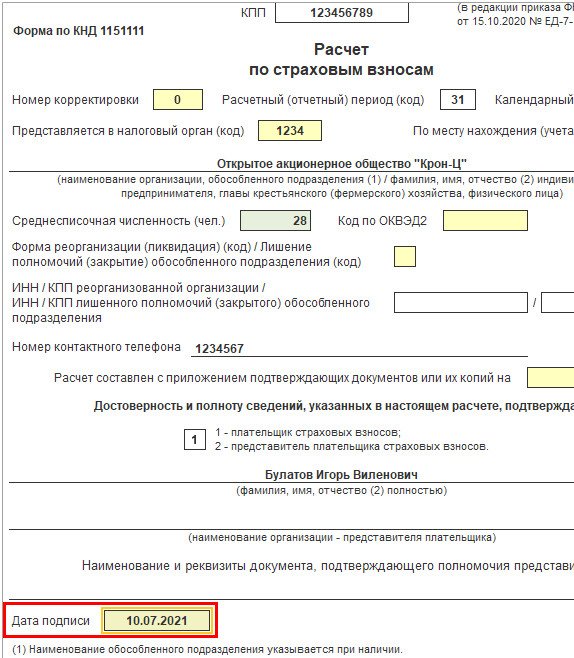

Дата подписи на титульном листе отчета «Расчет по страховым взносам»

Дата подписи на титульном листе влияет на заполнение отчета:

кадровые данные заполняются на дату подписи;

в отчет включаются все перерасчеты, выполненные до даты подписи.

Вернемся к началу нашего примера.

Предположим, что отчет за полугодие 2021 еще не сформирован.

07.07.2021 зарегистрирован больничный с перерасчетом за июнь и пока больше никаких документов в июне не вводилось.

Формируем отчет за 1-е полугодие. Например, на титульном листе указана дата 10.07.2021.

Тогда в доходах за июнь будет учтен перерасчет, проведенный уже в июле (07.07.2021 зарегистрирован больничный).

Но пока расчет за июль еще не окончен, и сторно, как мы видели в вышеописанных примерах, может еще перейти в июль, но это будет известно только уже после окончательного расчета за июль.

Поэтому, чтобы в отчет за 1-е полугодие не попадали перерасчеты, произведенные в июле, дату подписи перед заполнением отчета следует установить – последний день месяца отчетного периода, за который формируется отчет, т.е. в нашем примере – 30.06.2021. Тогда июльский перерасчет в отчет не попадет.

После заполнения отчета следует установить уже реальную дату подписи, например 10.07.21, но уже не нажимать кнопку Заполнить, а просто записать и отправить отчет.

Отчет 4-ФСС

Для отчета 4-ФСС сторно доходов всегда учитывается в месяце начисления (в нашем примере это июль), т.к. в этом отчете суммы доходов и взносов отражаются всегда сводно по всем застрахованным лицам.

Поэтому в примере, описанном в Варианте 2, перерасчет взносов в ПФР, ФСС и ФОМС отражен в июне, а ФСС НС – остался в июле. И никаких корректировок делать не требуется.

Форма 4‑ФСС изменения в 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

В 2021 году организации и ИП отчитываются по взносам на травматизм по новой форме 4-ФСС. Название расчета осталось прежним, но саму форму изменили в 2017 году. Из нее убрали все пункты, которые касались взносов по временной нетрудоспособности и материнству, — эти взносы теперь администрирует налоговая. Новая форма утверждена приказом ФСС РФ от 26.09.2016 № 381. Последняя редакция документа утверждена 07.07.2017 года, с тех пор изменений не было.

Состав формы 4-ФСС в 2021 году

В новой форме страхователи заполняют титульный лист и 6 таблиц.

На титульный лист заносят регистрационный номер страхователя в соцстрахе, код подчиненности, данные по корректировке, обозначают отчетный период и указывают год. Затем пишут название организации, ИНН и КПП, ОГРН и ОКВЭД, контакты и адрес страхователя. Обозначают среднесписочную численность сотрудников, отдельно — инвалидов и работников, которые трудятся в опасных условиях.

В таблице № 1 «Расчет базы для начисления страховых взносов» прописывают сумму выплат работникам и отдельно — выплаты, не облагаемые взносами, затем вычисляют базу для расчета взносов на травматизм, включая выплаты инвалидам. Указывают страховой тариф, затем скидку или надбавку к нему и итоговый тариф. Заполнение обязательно.

В таблицу № 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями» вносят сведения об организациях, где временно занят персонал, и численность своих работников у сторонних страхователей, а также их страховой тариф. Далее указывают выплаты, облагаемые взносами, и выплаты инвалидам. Ее заполняют страхователи, которые отправили своих сотрудников в другие организации по договору о временном предоставлении работников. Заполнение необязательно.

В таблицу № 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями» вносят сведения об организациях, где временно занят персонал, и численность своих работников у сторонних страхователей, а также их страховой тариф. Далее указывают выплаты, облагаемые взносами, и выплаты инвалидам. Ее заполняют страхователи, которые отправили своих сотрудников в другие организации по договору о временном предоставлении работников. Заполнение необязательно.

Таблицу № 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний». В этой таблице есть строки для задолженностей по взносам, самих взносов и доначисленных сумм по результатам проверки. Здесь же обозначают не принятые к зачету расходы и расходы, возмещенные фондом, а также взносы, возвращенные компании. Заполнение обязательно.

В таблицу № 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний» вносим сведения о больничных из-за травм на производстве, отпусках в санатории, средствах на профилактику травматизма и невыплаченных пособиях. Таблицу не нужно заполнять, если отсутствуют выплаты по больничным и иные расходы за счет Соцстраха в части страхования от несчастных случаев и профессиональных заболеваний.

В таблице № 4 «Численность пострадавших в связи со страховыми случаями» прописывают данные о числе работников, которые получили травму на производстве или профзаболевание. Заполнять не обязательно, если соблюдены условия для освобождения от таблицы № 3.

В таблицу № 5 «Сведения о результатах проведенной специальной оценки условий труда…» вносят число рабочих мест в целом, число рабочих мест с выявленными опасными условиями, число сотрудников во вредной среде, которые должны проходить медосмотры (и сколько работников эти медосмотры прошли). Заполнение обязательно в большинстве случаев, но если все сотрудники работают на дому или дистанционно без вредных условий, ее можно не сдавать.

Для всех страхователей обязательна сдача титульного листа, таблицы № 1, таблицы № 2 и таблицы № 5. Даже при условии, что данных для отражения в отчетности нет. Например, когда деятельность организации временно приостановлена, прекращена или еще не начата. В нулевом отчете сдают титульный лист и три обязательных таблицы, заполненных прочерками. ИП без работников нулевой отчет не сдают.

4-ФСС в регионах с пилотным проектом

С 1 января 2021 года к пилотному проекту «Прямые выплаты» присоединится еще 8 регионов, сейчас в нем участвует уже 77 субъектов. Участники пилотного проекта заполняют 4-ФСС по особым правилам. Для этого важно, когда регион страхователя присоединился к «Прямым выплатам».

Кто участвует в проекте с начала года или раньше, не заполняют строку 15 в таблице 2, а также не заполняют и не сдают таблицу 3.

Кто присоединяется с июля отчетного года, в форме за 9 месяцев не заполняют графу 1 строки 15 таблицы 2 по строкам 1 месяц, 2 месяц, 3 месяц. В таблице 3 отражают данные по расходам за счет ФСС, которые произведены на 1 июля года вступления в пилотный прект. Начиная с I квартала следующего года, таблицу 3 не сдают.

Если ФСС на 1 июля не принял расходы на выплату пособий на травматизм, уменьшите ранее отраженные показатели по строке 15 в графе 1 и графе 3 таблицы 2. Не принятые расходы внесите в таблицу 3.

Кто и в какие сроки должен подать форму 4-ФСС в 2021 году

4-ФСС подают страхователи — организации и ИП, которые заключают с работниками трудовые договоры или гражданско-правовые договоры, в которых оговаривается уплата взносов. Граждане, которые нанимают по трудовому договору помощников, тоже должны сдать расчет. Организации отчитываются в соцстрах всегда, даже если не начисляют взносы на травматизм, — в этом случае подают нулевки. ИП отчитываются, только если платят взносы на травматизм с зарплаты работникам.

Сроки и способы подачи расчета не изменились. Форму сдают по итогам квартала, полугодия, 9 месяцев и года. Если среднесписочная численность работников в организации меньше или равна 25 человек, можно сдавать расчет на бумаге — до 20 числа месяца после отчетного квартала. В 2021 году сроки следующие:

- за 2020 год — до 20 января 2021 года;

- за 1 квартал 2021 года — до 20 апреля 2021 года;

- за полугодие 2021 года — до 20 июля 2021 года;

- за 9 месяцев 2021 года — до 20 октября 2021 года.

Если численность работников больше 25 — только в электронном виде до 25 числа следующего за отчетным кварталом месяца. В 2021 году сроки такие:

- за 2020 год — до 25 января 2021 года;

- за 1 квартал 2021 года — до 26 апреля 2021 года;

- за полугодие 2021 года — до 26 июля 2021 года;

- за 9 месяцев 2021 года — до 25 октября 2021 года.

4-ФСС подают в территориальное отделение фонда по местонахождению организации. Если у компании есть обособленное подразделение, которое имеет свой расчетный счет и самостоятельно начисляет зарплату сотрудникам, то расчет подают в отделение ФСС, к которому относится подразделение. В противном случае сдавайте форму по местонахождению головной организации.

Кроме самой формы, меняется и электронный формат отчетности. Для пользователей Контур.Бухгалтерии все изменения происходят автоматически, отчет 4-ФСС за 2020 год сформируется с учетом всех изменений.

Сдавайте отчеты в ФСС в Контур.Бухгалтерии — удобным онлайн-сервисом для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

РСВ и 4‑ФСС за I квартал 2021 года. Как заполнять на прямых выплатах

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Читайте также

- Заявления на пособия вот‑вот уйдут в прошлое

- Как считать взносы и заполнять РСВ для МСП в 2021 году

- РСВ в 2021 году: новая форма и правила заполнения

- Расчёт больничных в 2021 году — сравнение с МРОТ и районные коэффициенты

- Новые контрольные соотношения для РСВ

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

1С:Бухгалтерия 8 + 1С:Электронные трудовые книжки

Бухгалтерский и налоговый учет, сдача отчетности через Интернет — для ИП и организаций: все участки учета, любая система налогообложения (ОСНО, УСН, НПД), любой вид деятельности. Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

В программе воплощен опыт практической работы бухгалтеров сотен тысяч предприятий и организаций, различных по размеру и направлениям деятельности.

Сдавайте регламентированную отчетность через Интернет

В ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование с помощью встроенного сервиса «1С-Отчетность».

Отражайте любые хозяйственные операции

Учтены особенности и тонкости практической работы бухгалтера на различных участках учета:

- Материально-производственные запасы

- Банковские и кассовые операции, в т.ч. обмен с банками напрямую (включая Сбербанк) или с подключением клиент-банка

- Расчеты с контрагентами

- Склад

- Операции с тарой

- Торговые операции (опт, розница, интернет-магазин), комиссионная торговля и агентские договоры

- Основные средства и нематериальные активы

- Основное и вспомогательное производство, полуфабрикаты

- Косвенные расходы

- НДС в соответствии с нормами гл. 21 НК РФ

- Заработная плата, кадровый и персонифицированный учет

Ведите учет нескольких организаций в одной базе,

если их хозяйственная деятельность тесно связана между собой. Можно использовать общие списки товаров, контрагентов, работников, складов (мест хранения) и др., а отчетность формировать раздельно.

Поддерживаются разные системы налогообложения.

Для коммерческих организаций и индивидуальных предпринимателей – ОСНО, УСН; кроме того, для индивидуальных предпринимателей – еще и УСН на основе патента, налог на профессиональный доход (самозанятый).

Закрывайте месяц легко и правильно!

Регламентные операции, выполняемые по окончании месяца, в приложении автоматизированы. Это переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Анализируйте данные с помощью стандартных отчетов.

В самых различных разрезах, с разными отборами и сортировкой данных.

Проводите экспресс-проверку учета!

В любой момент вы можете получить сводную и детализированную информацию о корректности своих данных.

Используйте сервисные возможности приложения:

- контроль и исключение ошибочных ситуаций,

- всегда актуальный классификатор БИК и адресный классификатор ФНС,

- автоматическая загрузка курса валют с РБК,

- работа с кассовыми аппаратами (фискальными регистраторами),

- обмен с ИС МП,

- интеграция с интернет-магазинами, Яндекс.Кассой,

- интеграция с онлайн-сервисом для бронирования деловых поездок Smartway,

- отправка отчетов в банки и другим заинтересованным получателям.

Мобильное приложение

1С:Мобильная Бухгалтерия для предпринимателей, организаций и самозанятых

Мобильная бухгалтерия совершенно БЕСПЛАТНО:

- Рассчитает и напомнит о налогах: УСН, страховых взносах и патенте, налоге для самозанятых

- Подготовит и отправит платежи напрямую в банк (DirectBank)

- Напомнит о сдаче и заполнит декларации УСН 2021, 2022

- Отправит клиенту Счет, Акт или Накладную

- Отправит контрагентам Акт сверки взаиморасчетов

- Поможет выбрать наиболее выгодный налоговый режим

- Сформирует чеки для самозанятого

- Поможет клиентам оплатить ваши счета картой через Юkassa

Мобильная бухгалтерия подходит:

- Предпринимателю на УСН «Доходы», УСН «Доходы минус расходы» с любой ставкой: 0%, 4%, 6% и 15%, на налоговых каникулах, Патенте и НПД

- Организации на УСН (6% и 15%) и общем режиме (Налог на прибыль и НДС)*

- Самозанятому (плательщику налога на профессиональный доход, зарегистрированному в сервисе «Мой налог»)

* Необходима подписка на сервис 1С:БизнесСтарт

Возможности

Для предпринимателей

- Рассчитать суммы фиксированных страховых взносов за 2021, 2022

- Рассчитать суммы налога и авансовых платежей, уплачиваемых в связи с применением упрощенной системы налогообложения (УСН) за 2021, 2022

- Оплатить налоги и взносы за 2021, 2022 года

- Подготовить Книгу учета доходов и расходов

- Подготовить и сдать декларацию УСН 2021, 2022 года

- Сдать нулевую декларацию УСН за 2021, 2022 года

- Подать уведомление в налоговые органы

- Рассчитать суммы НДФЛ и страховых взносов, уплачиваемых за сотрудников**

- Подготовить отчетность по сотрудникам**: 6-НДФЛ, СЗВ-М, 4-ФСС, РСВ

- Напомнит о приближении срока уплаты налога, выплаты зарплаты или сдачи отчетов

- Отправить отчетность через интернет (1С-Отчетность)**

- Проверит контрагента и сформирует на него досье*

Для организаций*

- Рассчитать суммы налога и авансовых платежей по НДС

- Подготовить комплект бухгалтерской отчетности для субъектов малого предпринимательств

- И многое другое

* Необходима подписка на сервис 1С:БизнесСтарт

Для самозанятых — интеграция с сервисом «Мой налог»

- Регистрация доходов и получение электронных чеков

- Получение справок

- Получение квитанций на уплату налога

Для всех

- Акты, накладные ТОРГ-12 и товарные чеки

- Возможность вставить в документы свой логотип, подпись и печать

- Акт сверки расчетов с контрагентом

- Учет денег, входящие и исходящие платежи

- Учет расчетов с покупателями и поставщиками

- Учет остатков товаров

- Учет сотрудников**

- Работа с сервисом 1С:Касса**

- Доступ к приложению с компьютера через сервис 1С:БизнесСтарт*

- Подключение к приложениям 1С:Бухгалтерия предприятия, доступным через интернет: развернутыми на фреш, в сервисе 1С:Бухобслуживание, опубликованными через сервис 1c.link или иными способами

* Необходима подписка на сервис 1С:БизнесСтарт