При наличных расчетах в рознице счет-фактура может не выдаваться

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Предприятие на общей системе налогообложения имеет магазин, продает в розницу свою продукцию. При покупке товара физическими лицами оформляются кассовые чеки. В конце рабочей смены сдаются в кассу наличные денежные средства. Бухгалтерия выписывает счет-фактуру на общую сумму выручки с наименованием покупателя — «розничная продажа».

Является ли такой порядок выставления счета-фактуры нарушением?

Рассмотрев вопрос, мы пришли к следующему выводу:

Подобный порядок выставления счета-фактуры не является ошибочным.

Обоснование вывода:

Согласно подп. 1 п. 3 ст. 169 НК РФ налогоплательщики обязаны составлять счета-фактуры при совершении операций, признаваемых объектом налогообложения НДС в соответствии с главой 21 НК РФ (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения), в соответствии со ст. 149 НК РФ, если иное не предусмотрено подп. 1.1 п. 3 ст. 169 НК РФ). При совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются.

На основании п. 1 ст. 143 НК РФ физические лица не признаются налогоплательщиками НДС и, следовательно, этот налог к вычету не принимают.

Порядок применения кассовой техники регламентируется Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Закон N 54-ФЗ).

Так, в п. 1 ст. 4.7 Закона N 54-ФЗ определены обязательные реквизиты кассового чека. Среди них:

— наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте РФ) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) НДС);

— сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) НДС).

В свою очередь, п. 7 ст. 168 НК РФ предусматривает, что при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Из сказанного следует, что организации розничной торговли вправе не выставлять счета-фактуры физическим лицам в случае выдачи им кассового чека, поскольку тот содержит информацию и о ставке НДС, и о сумме налога.

В случае несоставления счетов-фактур на основании подп. 1 п. 3 ст. 169 НК РФ в книге продаж могут быть зарегистрированы первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни, или иные документы (например, бухгалтерская справка-расчет), содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала) (пп. 1, 13 Правил ведения книги продаж, применяемой при расчетах по НДС (далее — Правила), утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, смотрите также письма ФНС России от 29.01.2015 N ЕД-4-15/1066, Минфина России от 13.11.2015 N 03-07-09/65748, от 19.10.2015 N 03-07-09/59679, от 22.01.2015 N 03-07-15/1704).

Вместе с тем законодательство не содержит запрета на регистрацию продавцом в книге продаж счета-фактуры по товарам, приобретенным физическими лицами, выписанного в одном экземпляре и содержащего сводные данные о продажах.

Данная логика прослеживается, например, в письмах Минфина России от 25.01.2019 N 03-07-11/4320, от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14.

В приведенных выше письмах представители финансового ведомства высказывались в возможности составления подобных счетов-фактур по итогам налогового периода.

Учитывая изложенное, мы считаем, что организация вправе составлять такой счет-фактуру. При этом возможно это делать и чаще. В частности, раз в неделю или раз в день. Нарушения действующего налогового законодательства в таком случае не будет.

В любом случае, полагаем, главное, чтобы указанный счет-фактура нашел отражение в книге продаж, а соответствующие сведения были включены в налоговую декларацию по НДС (п. 5.1 ст. 174 НК РФ, п. 8 Правил, письмо Минфина России от 13.10.2016 N 03-07-05/59705).

При заполнении счета-фактуры продавец в строках 6, 6а и 6б может поставить прочерки. В то же время, на наш взгляд, допустимо в строке 6 указывать, например, «Розничные покупатели» или «Розничная продажа» (смотрите также информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области от 17.03.2015 «Допустимо ли при реализации услуг физическим лицам представлять в составе декларации по НДС сводный счет-фактуру?»).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Порядок отражения НДС по авансовым отчетам в бухгалтерском учете

- Если нет счета-фактуры

- Условия выдачи денег под отчет

- Итоги

Если нет счета-фактуры

Довольно часто подотчетному лицу при совершении покупок на выданные авансовые средства не удается получить у продавца счет-фактуру. Обычно такое случается при совершении покупок в розничных точках продаж и приобретении товаров на небольшую сумму. При этом если продавец является плательщиком НДС, то даже при отсутствии счета-фактуры у предприятия, принявшего отчет подотчетного лица без счета-фактуры, все же остается возможность воспользоваться вычетом по НДС.

Если в расчетном документе (кассовом чеке или приходном ордере) будет выделен отдельной строкой НДС, то у предприятия будет возможность воспользоваться вычетом с этой сделки, совершенной подотчетным лицом. Ведь в Налоговом кодексе нет четкой оценки для такой ситуации.

Причем официальная позиция государственных органов озвучена четко и безапелляционно. Если нет счета-фактуры, то нет и права на вычет, даже если сумма налога удержана продавцом товара или услуги. Так, в письмах Минфина от 26.03.2019 № 03-07-09/20252, от 24.01.2017 № 03-07-11/3094, от 25.08.2017 № 03-07-14/54643, от 12.01.2018 № 03-07-09/634 говорится о том, что к вычету не принимаются суммы налога по товарам, приобретенным у розничных торговцев, без наличия счетов-фактур с указанием НДС к вычету. Даже если при этом у покупателя есть чек ККТ с выделенной суммой НДС.

В то же время финансовое ведомство указывает, что консультация, предоставленная в вышеупомянутом письме и других подобных письмах, носит разъяснительно-рекомендательный характер. Позитивная судебная практика, которая сложилась на сегодняшний день по вопросу оспаривания отказа налоговой к принятию к вычету суммы НДС по авансовому отчету без наличия счета-фактуры, позволяет налогоплательщикам доказывать свое право.

Положительные для налогоплательщиков решения судов (например, постановления ФАС Центрального округа от 05.08.2010 № А64-3986/09 и ФАС Московского округа от 23.08.2011 № Ф05-6832/11) основываются на судебной практике, обобщенной Президиумом ВАС РФ в постановлении от 13.05.2008 № 17718/07. В свою очередь, Высший арбитражный суд опирался на мнение судей Конституционного суда. В решении КС РФ от 02.10.2003 № 384-О указано, что счет-фактура не является единственным основанием для использования права на вычет.

Подробнее о том, как в текущий момент складывается правоприменительная практика по данному вопросу, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к подборке разъяснений чиновников и примеров из арбитража.

Однако если в чеке продавца, который является плательщиком НДС, не выделена отдельной строкой сумма налога, но есть надпись «включая НДС», то предприятие должно высчитать НДС самостоятельно и уменьшить стоимость товаров на эту сумму в целях налогообложения прибыли. Это правило необходимо применять всегда, за исключением случаев, указанных в пп. 2, 5 ст. 170 НК РФ (письма Минфина от 24.04.2007 № 03-07-11/126, от 24.01.2017 № 03-07-11/3094).

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

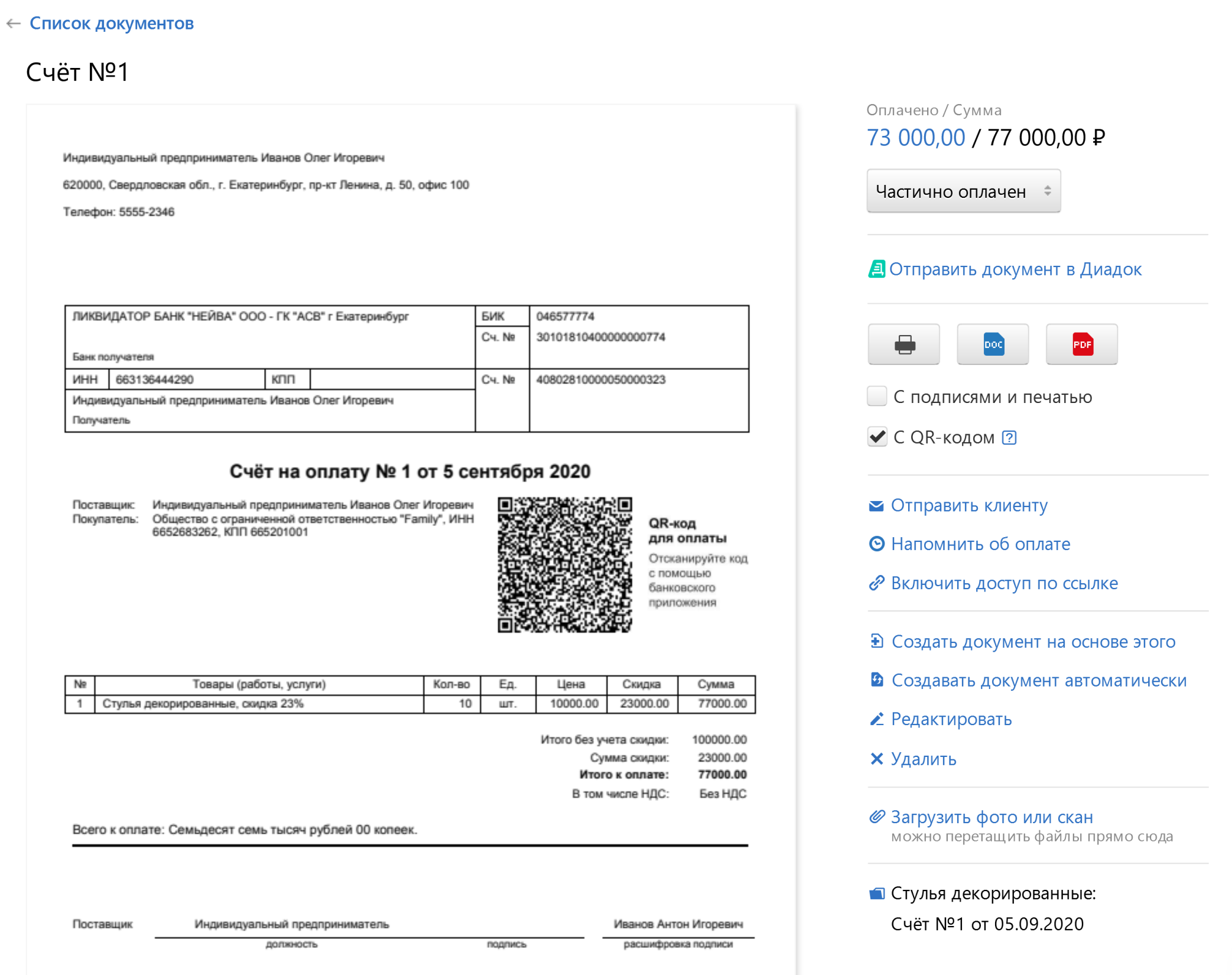

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png) Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

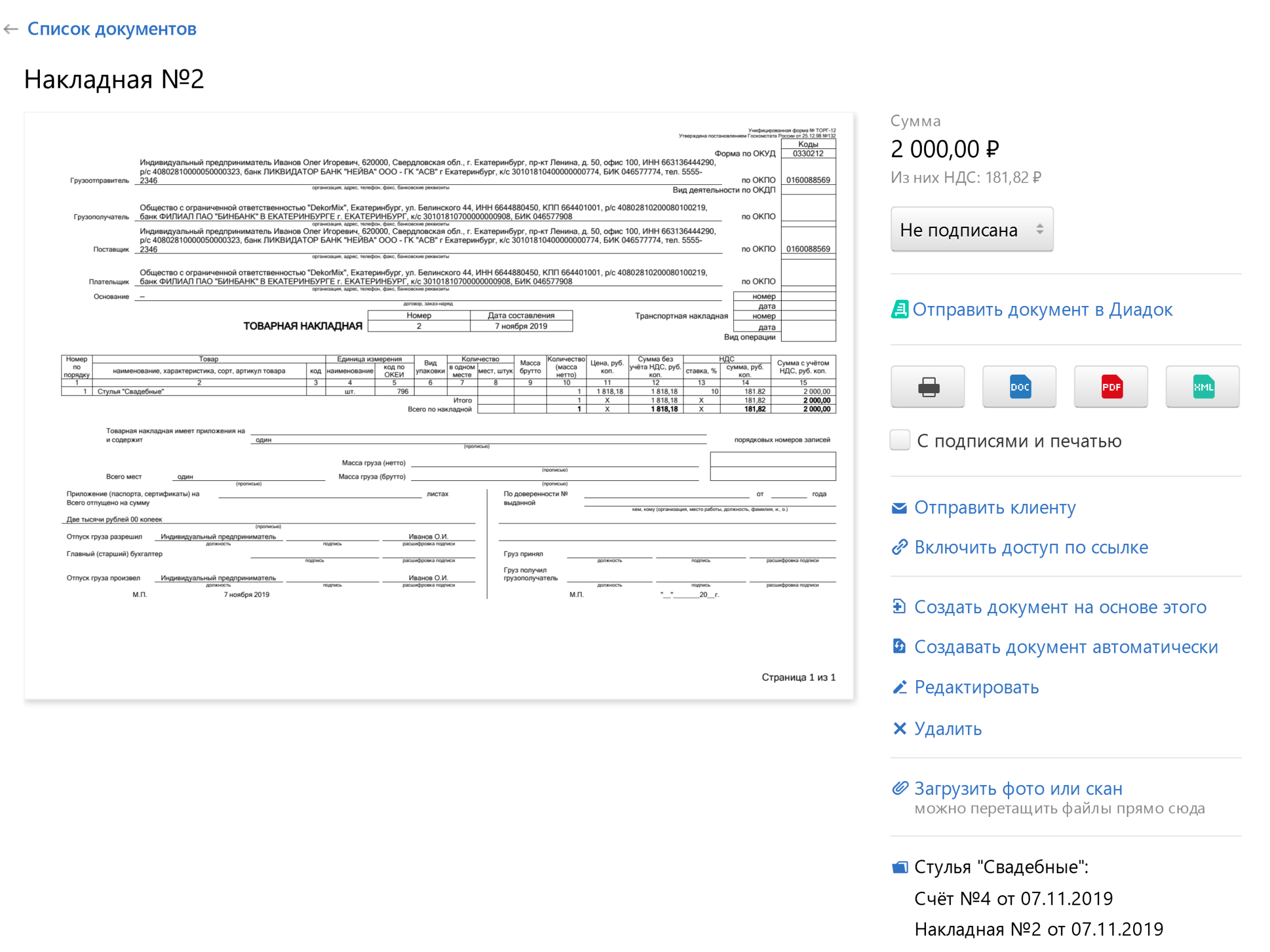

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

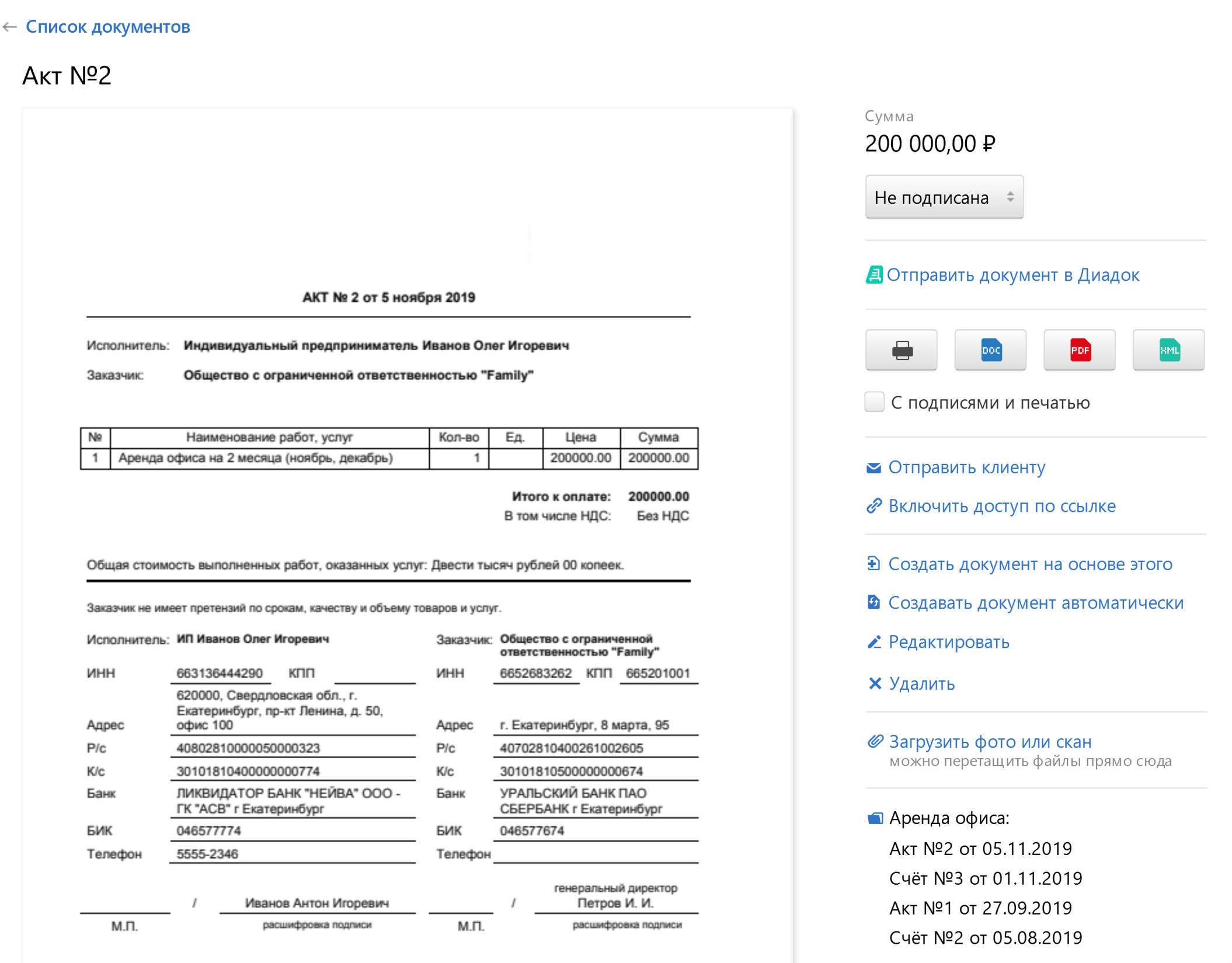

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

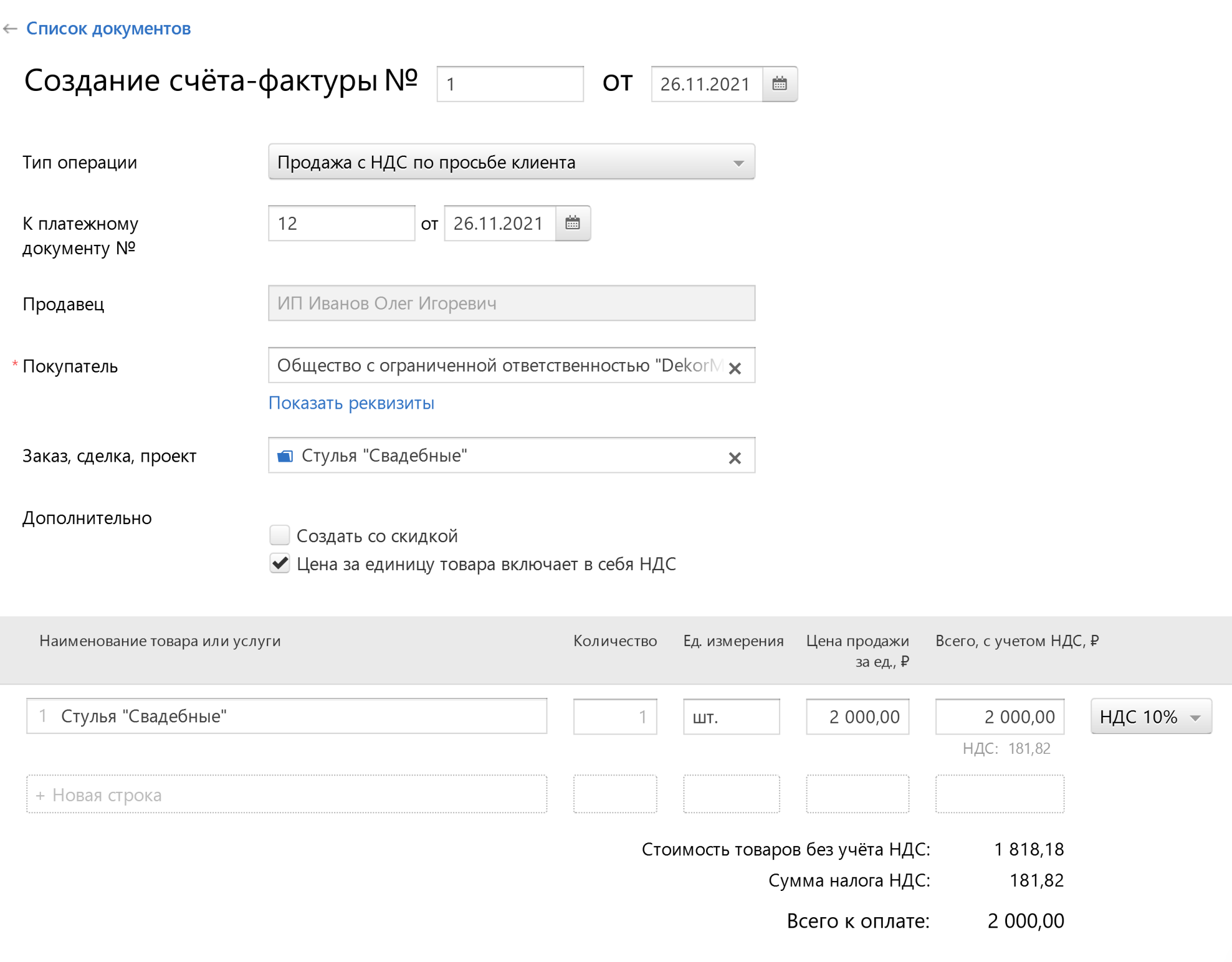

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

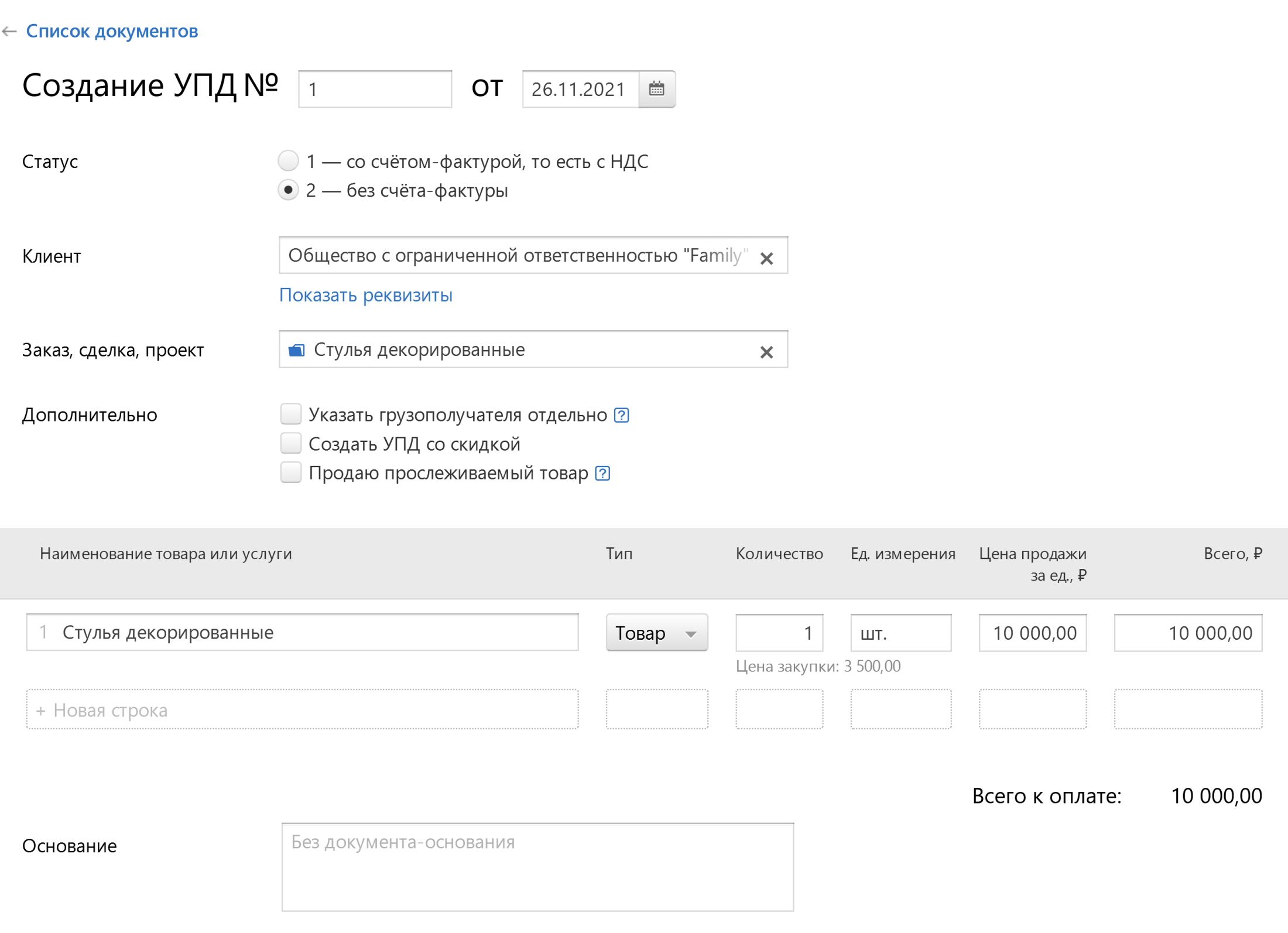

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 26.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как правильно вести розничную торговлю

Торговля в розницу подразумевает много предписаний, правил и подводных камней. Причем они различаются в зависимости от применяемой организацией-продавцом системы налогообложения. Для каждой из них есть свои нюансы и особенности того, как правильно вести розничную торговлю. В этом материале мы подробно расскажем, что и как нужно делать, чтобы не было проблем с покупателями и контролирующими органами.

Отличие розничной торговли от оптовой

Для начала разберемся, какая торговля считается розничной. Кажется, что все просто: когда продается сразу много товара, то это — торговля оптом, а когда поштучно или малыми количествами, то это розница. Однако отличие розничной торговли от оптовой, на самом деле, не в этом. По закону считается, что вы продаете товары в розницу, если покупатель использует их в личных, а не в предпринимательских целях. Но как продавец вы не обязаны контролировать, что делает с товаром тот, кто у вас его купил. При этом вы не можете продать в розницу, например, торговое или кассовое оборудование, то есть, такой товар, который нельзя использовать в личных целях.

Розничная торговля отличается от оптовой и документацией, ее сопровождающей. Продавая товар в розницу, вы не должны выписывать организации-покупателю счет-фактуру на товар, иначе сделка может быть признана оптовой.

Одно из главных правил — выдача покупателю документа об оплате. Это может быть письменный договор купли-продажи, кассовый или товарный чек, а также другой документ, подтверждающий оплату (например, бланк строгой отчетности или приходный кассовый ордер). В очень редких случаях никакие документы не нужны. Попробуем разобраться, как оформить розничную продажу без последствий. Рассмотрим все возможные варианты.

Договор розничной купли-продажи

Вообще-то этот договор обязателен при любой сделке розничной продажи. Но чаще всего его не обязательно заключать письменно. Например, при простой покупке в магазине это делается устно. Условием для устного заключения договора купли-продажи является совпадение моментов передачи товара покупателю и его оплаты. Как только выдан кассовый или товарный чек, договор считается заключенным, а эти документы, в свою очередь, юридически его подтверждают.

Письменный договор купли-продажи необходим, когда товар покупается, например, в рассрочку, то есть, моменты передачи товара и его оплаты не совпадают. Договор, закрепленный на бумаге, обязателен также при продаже товаров по образцам или дистанционно.

Кассовый чек

При продаже товаров в розницу за наличные или с использованием платежных карт продавец обязан выдать покупателю кассовый чек. С 2020 года в чек добавились новые обязательные реквизиты.

В том числе в перечне реквизитов должны быть данные ОФД, к которому подключена онлайн-касса — ее поставить должны уже почти все предприниматели. Даже если у вас совсем небольшая торговая точка, вы можете быстро и недорого организовать рабочее место кассира-продавца. Сервис МойСклад предлагает удобное современное решение для автоматизации магазина. Просто подключите фискальный регистратор к своему ноутбуку — теперь вы можете пробивать кассовые чеки!

Товарный чек

Подтверждением заключения договора розничной купли-продажи может являться и товарный чек. За некоторыми исключениями, в большинстве случаев его можно не выписывать. Вы обязаны выдать товарный чек покупателю, если торгуете непродовольственными товарами вразнос, а также при продаже мебели, оружия и патронов, автомобилей, мототехники, прицепов и номерных агрегатов. Если кассовый чек не содержит таких сведений о товаре как наименование, артикул, сорт, вид и другие характеристики, то товарный чек также обязателен при продаже:

- текстильных, швейных, трикотажных, меховых изделий,

- технически сложных товаров бытового назначения (средства связи, музыкальная аппаратура, электроприборы и т.п.),

- драгоценных металлов и драгоценных камней,

- животных и растений,

- строительных материалов.

Кроме того, товарный чек выдается по требованию покупателя.

Этот документ составляется в произвольной форме. На нашем сайте вы можете скачать бланк товарного чека, а также уточнить обязательные реквизиты, которые он должен содержать.

Можно ли торговать без кассового аппарата

Да, закон разрешает некоторым предпринимателям работать вообще без кассы. Это зависит не от режима налогообложения, а от вида деятельности.

Правила оформления ценников

В розничной торговле не менее важно соблюдать правила оформления ценников. Если они не соответствуют форме, утвержденной Правительством, или если на каком-то из них указана неверная цена, это тоже может привести к штрафам.

Оформить ценник правильно — это значит разместить на нем информацию о наименовании товара, его сорте и цене за вес или единицу (обязательно в рублях). По правилам допускается оформление ценников как на бумаге, так и на любом другом носителе — главное, чтобы информация была хорошо видна. Например, цены могут указываться на грифельной доске, на электронном или световом табло. Во всех случаях оформление должно быть четким и единообразным.

На нашем сайте вы можете всегда уточнить, как правильно оформить ценник, бесплатно скачать шаблоны, либо заполнить и напечатать ценники онлайн.

В магазине этот документ считается публичной офертой, и продавец обязан продать товар именно по той цене, которая в нем значится. Невыполнение этого условия так же, как и несоблюдение правил оформления ценников, считается грубым нарушением закона. Если цена на ценнике и на кассе не совпадет, это может привести к административным санкциям, даже если в магазине просто не успели поменять ярлыки.

При торговле книгами, а также при разносной торговле ценники не нужны. Продавая товары вразнос, необходимо иметь прейскурант с указанием наименований и цен товаров. Прейскурант заверяется подписью лица, ответственного за его оформление, и печатью продавца.

Ответственность за нарушение правил торговли

Если ваша организация обязана выдавать кассовый чек на каждую покупку, а проверка выявила, что продавец этого не сделал, это может обернуться неприятными административными санкциями. Ответственность за нарушение правил торговли, в частности, за неприменение кассовой техники, регулируется ст. 14.5 КоАП РФ. Для должностных лиц штраф составит от 1,5 до 2 тысяч рублей, для индивидуальных предпринимателей — от 3 до 4 тысяч, для организаций — от 30 до 40 тысяч. Такие же санкции предусмотрены за невыдачу товарного чека в тех случаях, когда закон вменяет это в обязанность.

Если проверяющие органы поймали вас на расхождении ценников с реальной стоимостью товара, ваш магазин может быть оштрафован на 10-20 тысяч рублей, а сотруднику, не выдавшему чек, придется заплатить в казну государства от 1 до 2 тысяч. В случае повторных нарушений последствия могут быть более серьезными, вплоть до закрытия вашего магазина.

Сотрудники контролирующих органов могут «подловить» кассира на неправильном порядке выдачи сдачи и чека. Если кассир сначала положил сдачу, а потом отдал чек, для проверяющего это может стать поводом придраться. Кассовый чек необходимо вручать покупателю одновременно со сдачей, не до и не после. Иначе это грозит штрафом за неприменение ККТ. Другое распространенное нарушение правил торговли, которое влечет серьезную ответственность — часто кассиры не додают в сдаче покупателю мелочь. Это может быть интерпретировано как обман потребителя (ст. 14.7 КоАП). Для граждан штраф в этом случае составит от 3000 до 5000 рублей, для должностных лиц — от 10 до 30 тысяч рублей, для юридических лиц — от 20 до 50 тысяч.

Как вас могут поймать за нарушения правил торговли

Представители органов внутренних дел и Роспотребнадзора имеют право провести так называемую контрольную закупку (официально эта операция называется «проверочная закупка»). Сотрудники Роспотребнадзора под видом обычных посетителей приходят в магазин и покупают определенный товар. То же самое могут сделать и сотрудники полиции, но при их проверке должны присутствовать еще два человека, которые также делают покупки. Роспотребнадзор проверяет магазины на соответствие правилам торговли, а полиция — в рамках оперативно-розыскных мероприятий. После совершения контрольной закупки проверяющие обязаны представиться, предъявить удостоверения и распоряжение, на основании которого проводится мероприятие. В этом распоряжении должен быть упомянут сам проверяющий, иначе контрольную закупку можно будет считать незаконной.

Сотрудники налоговой службы имеют право производить проверочные закупки только вместе с сотрудниками полиции. Налоговые инспекторы могут проверить наличие кассового аппарата и правила его установки, но не правила выдачи чека. Так что, если инспектор совершил контрольную закупку без представителей органов внутренних дел, это мероприятие незаконно.

Поводом для контрольной закупки может стать жалоба со стороны любого вашего покупателя. Иногда эти методы становятся способами конкурентной борьбы. Вы можете даже не подозревать, что в ваш магазин собираются проверяющие органы. И единственный рецепт спокойствия, который тут может быть — соблюдать все законы и правила всегда, каждый день, даже если кажется, что нет никаких причин тревожиться. А если что-то не понятно — обязательно выяснять.

Первичная документация

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое первичная документация и как с нею работать: расскажем о тонкостях создания, обработки и хранения «первички».

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить пять лет после года, в котором использовали их последний раз. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Формально организация может уничтожить первичку через пять лет. Но согласно разъяснениям Росархива, первичку с истекшим сроком хранения можно уничтожить только после того, как ее проверит налоговая и другие контролирующие органы, а также аудиторы (письмо Росархива от 26.03.2020 № 7/905).Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 5 лет. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Договор

![]()

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.png)

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.