Расчет точки безубыточности: в чем польза для бизнеса?

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

Расчет точки безубыточности по P&L

Вообще говоря, целеполагание должно иметь двойственный характер, а именно достижение цели, как таковое, но также необходимо ставить и решать задачу стабилизации финансово-хозяйственной деятельности предприятия после достижения цели таким образом, чтобы не сползти обратно в зону риска. То есть должны быть определены некоторые границы для значений ключевых показателей (KPI), переход за которые приводит коммерческое предприятие в убыточную зону. Плюс к тому и, пожалуй, самое важное это необходимо разработать в компании систему оперативного реагирования на негативные отклонения значений ключевых показателей от их критических значений.

Вообще говоря, целеполагание должно иметь двойственный характер, а именно достижение цели, как таковое, но также необходимо ставить и решать задачу стабилизации финансово-хозяйственной деятельности предприятия после достижения цели таким образом, чтобы не сползти обратно в зону риска. То есть должны быть определены некоторые границы для значений ключевых показателей (KPI), переход за которые приводит коммерческое предприятие в убыточную зону. Плюс к тому и, пожалуй, самое важное это необходимо разработать в компании систему оперативного реагирования на негативные отклонения значений ключевых показателей от их критических значений.

Рассмотрим опять ключевую цель коммерческого предприятия – положительная прибыль (как и ранее пока что не будем углубляться, о какой прибыли идет речь: чистая или EBITDA). Обозначим прибыль через P, валовую выручку (совокупные продажи) – через S, рентабельность продаж – через R, переменные расходы – через VC, постоянные расходы – через F за некоторый период (год, квартал, месяц и т.п.). Тогда имеет место следующее равенство:

Прибыль, как главный ключевой показатель эффективности, очевидно, имеет «красную границу» равную нулю, т.е. любая компания стремится к тому, чтобы стабильно выполнялось неравенство:

Также очевидно, что как только это неравенство не выполняется, а более того не выполняется, например, от квартала к кварталу (стабильное наращивание убытков), предприятие должно максимально оперативно реагировать на такое положение вещей с целью выхода из убыточной зоны и компенсации понесенных убытков.

Из последнего неравенства следует, что

V*s*R — V*vc – FC > 0,

V – объем проданной продукции (например, выраженный в штуках продаваемых товаров),

s – стоимость единицы продукции в ценах продажи,

vc – переменные затраты на продажу единицы продукции.

Например, для онлайн-ритейла объем V проданной продукции это количество проданных заказов, а стоимость s единицы продукции – средний чек проданных заказов, соответственно NetOrders и NetAOV:

V = NetOrders, s = NetAOV.

Таким образом, получаем ограничение на объем V продаваемой продукции, при котором предприятие не находится в убыточной зоне:

Объем продукции Vp, равный

называется точкой безубыточности коммерческого предприятия. При достижении такого объема продаж, говорят, что предприятие вышло на самоокупаемость. При увеличении объемов продаж сверх Vp (при тех же значениях стоимости единицы продукции, рентабельности продаж, переменных затратах на продажу единицы продукции и постоянных расходов), предприятие начинает получать прибыль и увеличивать собственный капитал.

Конкретный пример расчета точки безубыточности можно посмотреть здесь

Также иногда ставится вопрос расчета точки безубыточности по отчету о прибылях и убытках (P&L) или что тоже самое отчета о финансовом результате. В этом случае с точки зрения формул отчета о прибылях и убытках вопрос о точке безубыточности формулируется так.

На какой объем оборота или выручки необходимо выйти компании для того чтобы прибыль (в нашем случае будем использовать прибыль от собственной операционной деятельности EBITDA) стала равной нулю при фиксированных нижеследующих показателях

— рентабельности продаж R = R0 в %-тах от выручки S;

— отношении переменных расходов к выручке VC / S = m0 в %-тах;

— переменных расходах FC = FC0 в денежных единицах?

Путем несложных преобразований получаем:

Или в терминах управленческого отчета о прибылях и убытках точка безубыточности по отчету о прибылях и убытках рассчитывается как отношение постоянных (управленческих) расходов к сумме отношений, выраженных в процентах, валовой прибыли и переменных (коммерческих) расходов к выручке. (Валовая прибыль здесь считается как разность выручки и себестоимости.)

ООО «П++»

ОГРН:1187746086054,

ИНН:7728395910;

КПП 772801001

Юридический, фактический и почтовый адрес:

117246, г. Москва, Научный пр-д, д.8, стр.7, оф.14

Адрес эл. почты: i@mngmnt.ru

Банковские реквизиты:

Расч./счет: 40702810138000009983

Банк: ПАО СБЕРБАНК Г.МОСКВА

Кор./счет: 30101810400000000225

БИК: 044525225

Точки безубыточности и бесприбыльности: сколько надо продавать, чтобы работать в «ноль», а сколько — чтобы получать максимальную прибыль

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Каждый начинающий бизнесмен хочет быстрее заработать первую прибыль. А если предприниматель уже не новичок и прибыль получена — стремится увеличить ее размер. Расскажем, как посчитать точки безубыточности и бесприбыльности и увидеть, когда бизнес начнет окупаться, и до какой степени имеет смысл наращивать объемы.

Из этой статьи вы узнаете:

Точка безубыточности — объем продаж, при котором прибыль бизнеса равна нулю

Выручка, при которой компания начинает работать «в ноль», называется точкой безубыточности. На диаграммах ее показывают в виде точки пересечения графиков выручки и затрат. При выручке ниже точки безубыточности компания получает отрицательный финансовый результат, при ее превышении — начинает зарабатывать прибыль.

Работать без убытка, значит полностью компенсировать затраты, поэтому в точке безубыточности выручка компании равна всем ее расходам. Вот только затраты нельзя смешивать. Чтобы их контролировать, надо делить все затраты на постоянные и переменные.

Постоянные и переменные затраты — исходные данные для расчета точки безубыточности

Прежде чем считать точку безубыточности нужно подготовить исходные данные. Для этого все затраты организации надо разделить на переменные и постоянные — это поможет понять, как они зависят от объема продаж и влияют на выручку.

Переменные — затраты, которые меняются вместе с изменением объемов выпуска или продаж.

Например, материалы, используемые в производстве: больше выпустили продукции — больше потратили материалов. В торговле аналогично учитывается закупочная цена товаров. Реализуя товар, продавец списывает на затраты его себестоимость: больше продал — больше списал.

Но одними материалами и товарами переменные затраты не ограничиваются. Оплата труда рабочих на производстве часто бывает «сдельной», то есть ее размер тоже привязан к объему выпуска. И менеджеры по продажам обычно получают свое вознаграждение в зависимости от выручки.

Поэтому фонд оплаты труда (ФОТ) этих работников и обязательные страховые взносы с него тоже относятся к переменным затратам.

Материалы, товары и сдельный ФОТ — это классические примеры переменных затрат. Могут быть и другие, но это зависит от специфики бизнеса. Например, в энергоемком производстве затраты на электричество тоже будут переменными. А если торговая фирма сама развозит товар покупателям, то переменными будут расходы по доставке.

Постоянные — все остальные расходы, которые не зависят от объемов выпуска или продаж. Это заработная плата руководителя и бухгалтера, аренда офиса, обновление компьютерных программ и т. п.

Мы уже рассказывали, как учесть доходы и расходы, чтобы составить помесячный финансовый план на год, в другом материале.

Еще один важный показатель — маржинальный (предельный) доход. Он равен разности между выручкой и переменными затратами.

Маржинальный доход используют для оценки работы тех подразделений, которые занимаются производством или продажами.

Начальник цеха или руководитель коммерческой службы никак не может повлиять, например, на стоимость аренды офиса или зарплату бухгалтера. Зато первый может сэкономить материалы, а второй — найти более дешевого поставщика товаров. Поэтому результат их работы оценивается по маржинальному доходу, без учета постоянных затрат.

Также маржинальный доход необходим и для определения безубыточности.

Формулы расчета точки безубыточности — как определить, когда компания начнет приносить прибыль

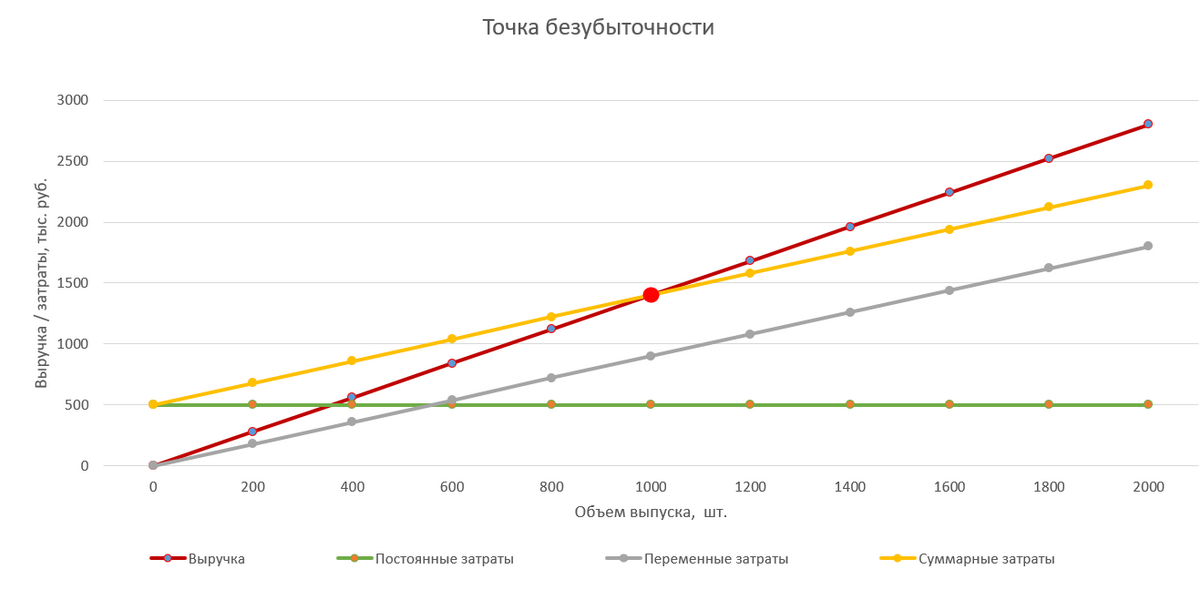

Точка безубыточности — это объем реализации, при котором бизнес работает «в ноль», то есть выручка равна затратам. После его достижения компания начнет зарабатывать прибыль. Рассмотрим такую работу на упрощенном примере.

ООО «Калория» — кондитерская из Санкт-Петербурга. Она открылась совсем недавно и еще не знает, сколько тортов и по какой цене надо продать, чтобы получить прибыль.

За аренду торгового помещения с кухней кондитерская платит 250 тыс. рублей в месяц, за коммунальные услуги, охрану и другие фиксированные поборы — 50 тыс. рублей. Общая зарплата двух поваров, бухгалтера и продавца вместе со страховыми взносами равна 200 тыс. рублей. Эти 500 тыс. рублей — постоянные расходы.

Кроме постоянных расходов есть и переменные. Среди них закупка муки, начинки, посыпок, яиц, упаковки и других ресурсов для производства тортов. На выпечку одного торта уходит примерно 900 рублей, а продают его по 1 400 рублей.

Разберем расчет точки безубыточности поэтапно.

1. Определите количество продукции, которое надо произвести, чтобы покрыть затраты.

Для этого разделите постоянные затраты на разницу между ценой продажи торта и стоимостью его производства (маржинальный доход на единицу продукции).

Количество тортов для покрытия затрат = 500 000 / (1 400 — 900) = 500 000 / 500 = 1 000 штук.

ООО «Калория» начнет работать «в ноль», когда будет продавать 1 000 тортов в месяц.

2. Определите, на какую сумму нужно продать торты, чтобы не получить убыток.

Для этого умножьте количество продукции, которую надо продать для покрытия затрат, на ее цену реализации.

Выручка в безубыточности = 1 000 тортов × 1 400 рублей = 1 400 тыс. рублей.

ООО «Калория» должна продать продукции на 1 400 тыс. рублей, чтобы не получить убыток в этом месяце.

3. Проверьте, соответствует ли рассчитанная сумма затратам компании.

Для этого рассчитайте общие затраты при выручке 1 400 тыс. рублей.

Постоянная часть затрат кондитерской всегда равна 500 тыс. рублей. Чтобы определить общие переменные затраты, нужно умножить затраты на производство одного торта на объем выпуска.

Переменные затраты ООО «Калория» = 900 рублей × 1 000 тортов = 900 тыс. рублей.

Общие затраты ООО «Калория» = 900 000 рублей + 500 000 рублей = 1 400 тыс. рублей.

Мы видим, что затраты равны выручке, что и соответствует точке безубыточности. На приведенном ниже графике это точка, относящаяся к объему выпуска в 1 000 шт.

Точка безубыточности находится на пересечении прямой выручки и суммарных затрат

Расчет запаса финансовой прочности, чтобы не влезть в долги

Не стоит останавливаться на точке безубыточности, ведь длительная работа «в ноль» не интересна предпринимателю. Кроме того, постоянно балансировать «на грани» опасно. Любое незначительное снижение спроса, рост цен поставщиков и т. п. сразу же приведет к убыткам.

Нужно создать «задел». Для его расчета используется специальный показатель — запас финансовой прочности (ЗФП). Он показывает, насколько предприятие «удалилось» от точки безубыточности.

Запас финансовой прочности равен разности фактической выручки компании (Вф) и выручки в точке безубыточности (Вб), деленной на фактическую выручку (Вф):

ЗФП = (Вф — Вб) / Вф

Каждый бизнес индивидуален, но существуют усредненные нормативы, связывающие ЗФП и финансовую устойчивость компании.

| ЗФП | Положение компании |

| менее 0,2 | кризисное, высока вероятность банкротства, требуются срочные меры для исправления ситуации |

| 0,2 — 0,5 | нестабильное, банкротство не исключено, необходим постоянный контроль |

| 0,5 — 0,8 | стабильное, риск банкротства минимален |

| более 0,8 | устойчивое, риск банкротства отсутствует |

Нормативы, которые связывают ЗФП и финансовую устойчивость компании

Вы можете рассчитать «целевую» фактическую выручку, ориентируясь на запас финансовой прочности, который хотите получить. Для этого используйте формулу:

Желаемая выручка = Вб / (1 — ЗФП)

Разберем расчет на примере.

Выше мы определили, что точка безубыточности ООО «Калория» составляет 1 400 тыс. рублей. Тогда выручка для разных уровней ЗФП будет следующая.

| ЗФП | Выручка |

| 0,2 — кризис | Вф = 1 400 / (1 — 0,2) = 1 400 / 0,8 = 1 750 тыс. руб. |

| 0,5 — стабильность | Вф = 1 400 / (1 — 0,5) = 1 400 / 0,5 = 2 800 тыс. руб. |

| 0,8 — процветание | Вф = 1 400 / (1 — 0,8) = 1 400 / 0,2 = 7 000 тыс. руб. |

Расчет выручки для разных уровней ЗФП

Мы подготовили шаблон, который поможет легко и быстро рассчитать точку безубыточности и запас финансовой прочности вашего бизнеса.

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

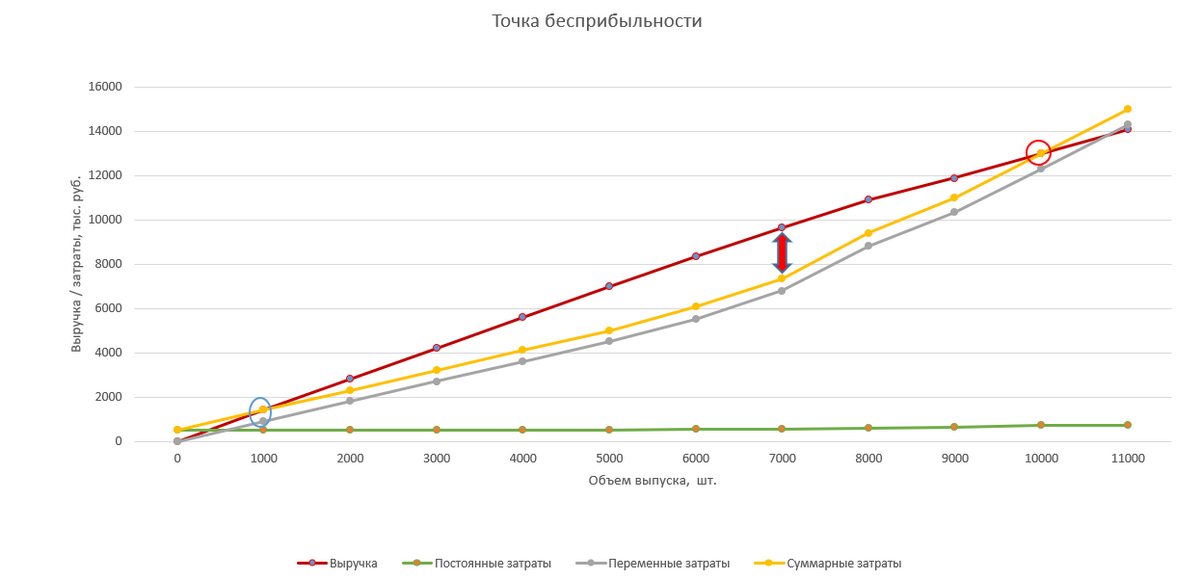

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы.

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

Что запомнить о точках безубыточности и бесприбыльности

- Точка безубыточности достигается, когда выручка перекрывает все затраты. Но останавливаться на ней нельзя. При таком уровне финансовая устойчивость компании остается критической, и любые изменения ситуации на рынке могут привести к банкротству;

- Для достижения минимальной финансовой устойчивости выручка должна не менее чем вдвое превышать выручку в точке безубыточности;

- Дальнейший рост выручки сначала сопровождается ростом прибыли, но при достижении определенного предела прибыль начинает падать. Чтобы вовремя заметить намечающийся спад, нужно регулярно анализировать показатели прибыльности и структуру затрат;

- Если максимальный объем прибыли по отдельной «точке» достигнут, то для дальнейшего роста доходов нужно создавать сеть из бизнес-единиц, каждая из которых работает на оптимальном уровне.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Калькулятор расчета точки безубыточности онлайн

Что такое точка безубыточности и как ее самостоятельно рассчитать

Рассмотрим инструкцию по самостоятельному расчету точки безубыточности, с двумя пробными примерами с формулами и графиками для розничной торговли и производственной деятельности.

Целью любого предпринимательства является получение прибыли. Каждому бизнесмену приходится прогнозировать развитие производства, что особенно важно при планировании каких-либо новых направлений в нем. Поэтому необходимо до начала реализации понять, насколько эффективен будет задуманный проект, оценить объем вложений, сроки окупаемости и финансовые риски. Для проведения этой оценки существует экономический показатель – точка безубыточности или, как его еще называют break-evenpoint – BEP. Поговорим об этом важном экономическом инструменте, необходимости его применения и методах вычисления.

Скачать две готовых модели расчета точки безубыточности в формате excel для розничной торговли и производственной деятельности. В приведенных примерах вы можете изменить исходные данные под ваши цифры и рассчитать ВЕР непосредственно вашего проекта.

Что обозначает точка безубыточности, ее значение в функционировании предприятия

Показатель определяет необходимый для покрытия затрат, объем продаж. Прибыль, являющаяся разницей между выручкой и расходами, при этом равна нулю. Т.е. точка безубыточности – это уровень продаж, при котором нет прибыли и нет убытков.

Рассчитывается она как в натуральных единицах, так и в стоимостном эквиваленте. Этот экономический инструмент определяет количество единиц продукции, услуг или товаров, которые нужно реализовать, чтобы перекрыть затраты и выйти на нулевую прибыль, а также их стоимость. Если уровень объема продаж не достиг рассчитанного показателя ВЕР, означает, что компания несет убытки, и напротив, его превышение объемом реализации говорит о том, что организация, перешагнув нулевой рубеж, получает прибыль.

Что показывает точка безубыточности

- По показателю BEP определяют такую важную сторону функционирования компании, как ее финансовая стабильность. К примеру, повышение значения ВЕР свидетельствует об объективных или частных проблемах в компании, приведших к большему объему продаж для достижения нулевого порога прибыли. Причинами роста показателя являются расширение и изменение структуры производства, неизменно влекущее рост товарооборота, колебания рыночных цен и др.

- Значение ВЕР позволяет компании проанализировать целесообразность инвестирования в новый проект, сопоставляя скорость самоокупаемости с необходимым объемом продаж, а его колебания – установить причины проблем в компании и своевременное их устранение, если они не глобального характера.

- Расчет точки безубыточности проекта дает возможность вычислить оптимальные изменения объемов реализации и стоимости продукта для более комфортного и гибкого ведения бизнеса. К примеру, рассчитать некритическое значение снижения суммы выручки, чтобы повысить объемы продаж, работая при этом безубыточно и создав достаточные резервы.

Основные показатели для вычислений

Расчет ВЕР базируется на информации затратных счетов производства. Здесь важно разделить их на постоянные и переменные. К постоянным относят расходы, величина которых из месяца в месяц не меняется и не реагирует на колебания объема выпуска и продаж. Это могут быть:

- амортизация станков и оборудования;

- зарплата АУП и начисленные на нее социальные отчисления;

- арендные, коммунальные и другие платежи, носящие неизменный характер.

В состав переменных затрат входят:

- расходы на приобретение сырья и материалов для процесса производства продукта;

- оплата топливных и энергетических ресурсов, задействованных в рабочем процессе;

- зарплата цеховых рабочих (с отчислениями) и др.

Постоянные затраты могут изменяться вследствие разных причин, например, снижения/повышения производственных мощностей, повышение тарифов на энергоносители, изменение арендных платежей, приобретение/выбытие оборудования, инфляция и другие факторы. Величина переменных расходов колеблется в зависимости от объема выпуска и реализации.

Формулы расчета точки безубыточности

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/( Цед— Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц – Зпер/ед, где Дм/ед– маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

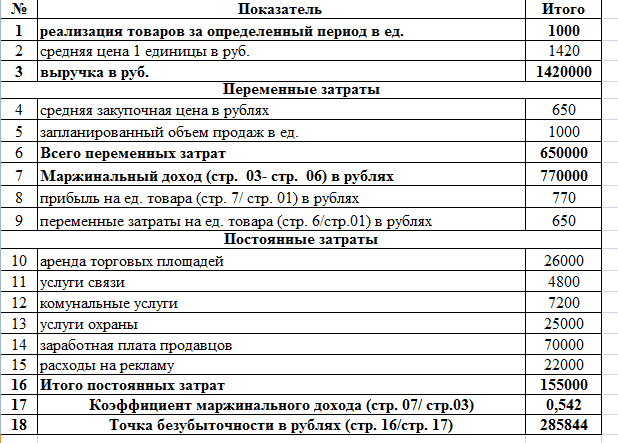

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 – 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Особенности и методы расчета точки безубыточности

Невысокая сложность расчетов предыдущего примера обусловлена идеальными условиями подразумевающейся обстановки, не принимающих во внимание постоянно изменяющегося рынка. Расчеты наших примеров допускают постоянство подобных ситуаций:

- компания не меняет цену изделий при повышении объема продаж;

- затраты (оба вида) не меняются. В реальности увеличение объема реализации обычно вызывает рост расходов и издержек;

- объем производства предполагает полную реализацию, что также редко встречается в процессе деятельности.

Конечно, в жизни так не бывает, но мы даем алгоритм правильного расчета, а корректировать вычисления в соответствии со сложившейся рыночной ситуацией приходится самому бизнесмену. Существуют разные методы расчета точки безубыточности:

- математический (представленный в примере №1);

- графический (более наглядный).

Оба метода весьма эффективны в расчете показателя и достаточно просты. Рассмотрим их на следующем примере.

Пример №2: расчет значения ВЕР для производственного предприятия

Специализирующиеся на выпуске продукции промышленные предприятия зачастую производят ограниченный ассортимент однородных продуктов, например, сборных деталей одного узла. Такой метод планирования производства продукции экономит затраты и существенно облегчает расчет точки безубыточности. Для компаний, выпускающих малое количество наименований, проще рассчитывать показатель ВЕР в натуральных величинах. Расширенный выпуск продукции предусматривает объединение по товарным группам. В представленном примере – малое предприятие, выпускающее пять наименований изделий.

В расчете точки безубыточности участвуют расходы, сгруппированные по переменным и постоянным признакам. Вычисляем показатель ВЕР в натуральном выражении по формуле:

BEPед= Зпост/( Цед— Зпер/ед) = 281 400 / (674,71 – 332,35) = 930,7 ед.

Для расчета показателя в денежном эквиваленте можно использовать такую формулу:

ВЕРден= В * Зпост/(В – Зпер) = 1 079 000 * 281 400 / (1 079 000 – 565 000) = 590 721,01 руб.

Вывод: для того, чтобы выйти на нулевой уровень прибыли, перекрыв вложенные затраты, следует реализовать 930,7 ед. продукции на сумму 590 721,01 руб. Последующие продажи уже будут рентабельными и начнут приносить прибыль.

Большей наглядностью обладает графический способ определения значения ВЕР. Для этого необходимо построить график, сгруппировав необходимые данные в таблицу.

График строится в классической системе, откладывая по оси горизонтали данные по объему производства, по вертикали — выручки. Используя табличные сведения, строят линии выручки и затрат.

Точка пересечения линии полученной (или планируемой) выручки с линией общих затрат и является точкой безубыточности. Если опустить перпендикуляр на ось объема продаж, то можно узнать количество изделий, необходимое для реализации с целью достижения состояния отсутствия убытков и прибыли. Стоимостное выражение этой точки определяют, проведя перпендикуляр к вертикальной оси. График наглядно подтверждает правильность математических расчетов – следует продать 930,7 ед. на сумму 580 721,01 руб., чтобы выйти на нулевые убытки.

Как рассчитать точку безубыточности

Точка безубыточности — показатель, который объясняет, сколько продукции нужно продать компании, чтобы выйти в ноль. Как правило, её используют для ориентира при построении плана продаж — считают прибыль от точки 0, или от точки безубыточности. Если показатель рассчитан неправильно, компания может получить меньше прибыли, чем планировала, или же может произойти ситуация, когда доходы не покрывают расходы — рентабельность бизнеса оказывается под угрозой.

Собираем информацию

Для расчёта точки безубыточности важно знать объёмы постоянных и переменных расходов компании, связанных с производством продукта.

Постоянные расходы — арендная плата, зарплата управляющего персонала, отчисления в ФОТ, амортизационные расходы. Эти показатели длительное время остаются неизменными даже в случае изменения объёмов производства. На них влияют условия аренды, инфляция, открытие или закрытие производственных мощностей.

Переменные расходы — закупка сырья, материалов, комплектующих, энергоресурсы для технологических нужд, оплата труда людей, работающих непосредственно на производстве (рабочих). Все эти расходы меняются в зависимости от того, какой объём продукции производится. Но при пересчёте переменных расходов на единицу продукции величина остается постоянной.

Пример: на производство одного оцинкованного ведра всегда требуется 800 гр металла, одинаковое количество электроэнергии и 1/20 рабочего дня одного сотрудника. Производит ли компания 100 или 1000 ведер в день — переменные затраты на одну единицу продукции не меняются. Но общая сумма переменных затрат меняется вместе с изменением объёмов производства.

Важно знать и цену, по которой вы планируете продавать продукцию.

Считаем точку «0» при производстве одного вида продукции

Чтобы рассчитать точку безубыточности при производстве 1 вида продукции (например, медицинского прибора) или товаров одной ценовой категории (несколько медицинских приборов разного назначения, но приблизительно по одной цене) используют формулу:

Постоянные расходы: (Цена — Переменные расходы) = Точка безубыточности (в единицах продукции)

Пример:

Оптовая цена комплекта постельного белья 2000 ₽.

Переменные расходы (материал, энергоресурсы, оплата труда швеи) на его производство составляют 1000 ₽.

Постоянные расходы на аренду цеха, оборудования, зарплаты менеджмента составляют для компании 90 000 ₽ в месяц.

90 000: (2000 – 1000) = 90

Чтобы достичь точки безубыточности компании необходимо продавать 90 комплектов постельного белья в месяц. Всё, что больше 90 единиц, принесёт прибыль. Всё, что меньше — убыток.

Считаем точку «0» при производстве большого ассортимента товаров

Когда компания продает разные товары (мебель — столы, стулья, комплекты для детской комнаты, шкафы), формула безубыточности рассчитывается по другой формуле, не в единицах продукции, а в денежном выражении:

Постоянные расходы: Индекс маржинального дохода = Точка безубыточности (в рублях)

Маржинальный доход по каждому виду товаров отдельно высчитывается так:

Цена – Переменные расходы на единицу товара = Маржинальный доход

После определения маржинальности каждого вида товаров можно просчитать средний маржинальный доход:

Суммарный маржинальный доход от всех товаров : Количество наименований товаров = Средний маржинальный доход.

Пример:

Предприниматель выпускает стулья, столы и кровати.

Цена стула — 1000 ₽. Маржинальный доход от продажи стула составляет 500 ₽.

Цена стола — 2000 ₽. Маржинальный доход от продажи стола составляет 1000 ₽.

Цена кровати — 3000 ₽. Маржинальный доход от продажи кровати составляет 1500 ₽.

(500+1000+1500) : 3 = 1000

1000 — средний маржинальный доход.

Вычисляем среднюю цену:

Сумма цен всех товаров : Количество наименований = Средняя цена

(1000+2000+3000) : 3 = 2000

Вычисляем индекс маржинального дохода:

Средний маржинальный доход : Среднюю цену = Индекс маржинального дохода

1000:2000 = 0,5

0,5 — индекс маржинального дохода.

Теперь можно рассчитывать и точку безубыточности. Предположим, что постоянные расходы предпринимателя на производство мебели составляют 120 000 ₽ в месяц.

120 000 : 0,5 = 240 000 ₽

Для выхода на точку безубыточности предпринимателю необходимо продавать мебели на 240 000 ₽ в месяц.

Точка безубыточности — ориентир, который поможет вам рассчитать момент, когда производство начинает приносить прибыль, и понять, как быстро вернутся инвестиции, вложенные в бизнес. И это будут не эмоции, не ваше индивидуальное видение ситуации — а точные объективные цифры, от которых можно вести дальнейшие расчёты и устанавливать план продаж.