Авансовые платежи по УСН

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

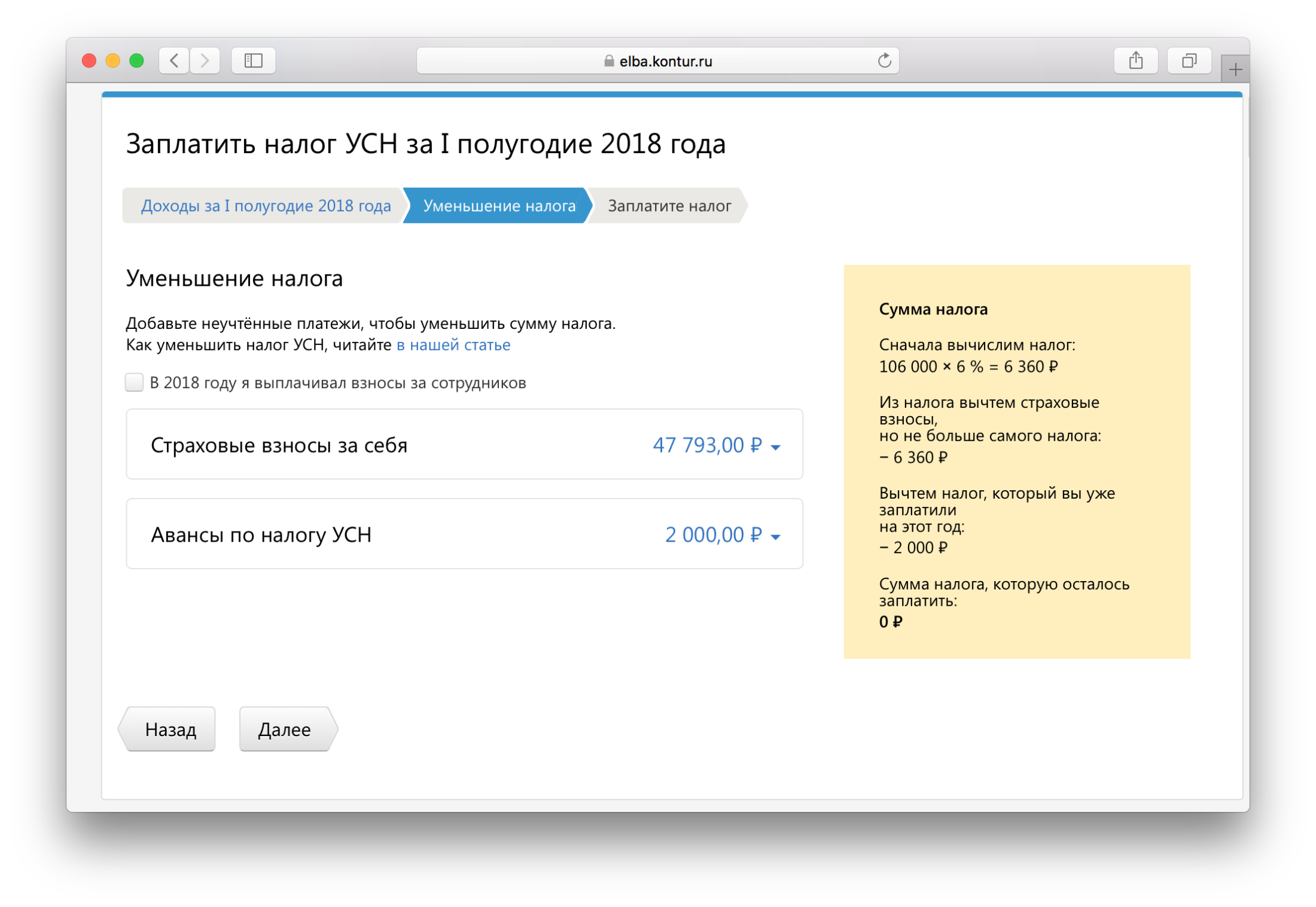

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Авансовые платежи и налог по УСН в 2021 году

Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

- налоговым периодом считается календарный год;

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы.

Сроки уплаты налога УСН в 2021 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2021 году:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| 1 квартал | до 26 апреля 2021 года |

| Полугодие | до 26 июля 2021 года |

| 9 месяцев | до 25 октября 2021 года |

| Календарный год (за 2020) | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| Календарный год (за 2021) | Для ИП – 2 мая 2022 года |

| Для организаций – 31 марта 2022 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на налоговую ставку. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

- Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее:

- c 1 января по 31 марта – за 1 квартал;

- c 1 апреля по 30 июня за полугодие – за полугодие (2 квартал);

- c 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал);

- c 1 октября по 31 декабря – за год.

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог) = Налоговая база (сумма доходов нарастающим итогом) * Ставка – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Обратите внимание! С 2020 года действуют 2 ставки налога при УСН с объектом «доходы»: 6% — при сумме дохода с начала года до 150 млн рублей и/или численности работников до 100 человек; 8% — при сумме дохода 150-200 млн рублей и/или численности работников 101-130 человек. Применять ставку 8% нужно начиная с того периода, когда превышен лимит 150 млн рублей и/или 100 сотрудников, и до конца года.

Примечание: региональные власти могут снижать ставку налога с 6% до 1%.

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период нарастающим итогом | Страховые взносы ИП (за себя) нарастающим итогом |

|---|---|---|---|---|

| Январь | 150 000 | Первый квартал | 540 000 | 10 219 |

| Февраль | 210 000 | |||

| Март | 180 000 | |||

| Апрель | 170 000 | Полугодие | 1 160 000 | 20 437 |

| Май | 250 000 | |||

| Июнь | 200 000 | |||

| Июль | 260 000 | 9 месяцев | 1 860 000 | 30 656 |

| Август | 210 000 | |||

| Сентябрь | 230 000 | |||

| Октябрь | 240 000 | Год | 2 680 000 | 40 874 |

| Ноябрь | 300 000 | |||

| Декабрь | 280 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 6% (540 000 * 6%), т.е. 32 400.

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 10 219.

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 10 219), т.е. 22 181. Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6%), т.е. 69 600.

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (20 437 + 22 181), т.е. 42 618.

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 42 618), т.е. 26 982. Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

- Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

- При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год. Например, в 2020 году организация получила убыток 500 000 руб. (доход составил 500 000 руб., расход 1 000 000 руб., соответственно убыток – 500 000 руб.). Несмотря на убыток организация по итогам года заплатила минимальный налог в размере 5 000 руб. (1% от 500 000 руб.). При расчете налога за 2021 год она сможет учесть полученный в 2020 году убыток в размере 500 000 руб. и разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке (при расчете в общем порядке налог составил 0 руб., так как отсутствовала налоговая база) в размере 5 000 руб. (5 000 – 0).

Обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал. Например, при расчете аванса за 1 квартал 2021 года нельзя было учесть убыток, полученный в 2020 году, и разницу между минимальный налогом и налогом, рассчитанным в общем порядке. Это можно сделать только по окончании года, когда производится итоговый расчет налога.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х Ставка) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * Ставка – авансовые платежи за 1 квартал, полугодие и 9 месяцев .

Обратите внимание! С 2020 года действуют 2 ставки налога при УСН с объектом «доходы минус расходы»: 15% — при сумме дохода с начала года до 150 млн рублей и/или численности работников до 100 человек; 20% — при сумме дохода 150-200 млн рублей и/или численности работников 101-130 человек. Применять ставку 20% нужно начиная с того периода, когда превышен лимит 150 млн рублей и/или 100 сотрудников, и до конца года.

Примечание: региональные власти могут снижать ставку налога с 15% до 5%.

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход минус расход, руб. | Отчетный (налоговый) период | Доход минус расход за отчетный (налоговый) период нарастающим итогом |

|---|---|---|---|

| Январь | 70 000 | Первый квартал | 260 000 |

| Февраль | 100 000 | ||

| Март | 90 000 | ||

| Апрель | 80 000 | Полугодие | 570 000 |

| Май | 120 000 | ||

| Июнь | 110 000 | ||

| Июль | 80 000 | 9 месяцев | 810 000 |

| Август | 100 000 | ||

| Сентябрь | 60 000 | ||

| Октябрь | 70 000 | Год | 1 100 000 |

| Ноябрь | 120 000 | ||

| Декабрь | 100 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е. 85 500.

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000), т.е. за первое полугодие авансовый платеж равен 46 500.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Частые вопросы по авансовым платежам

Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам:

Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале?

Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН. Если организация или ИП зарегистрированы, допустим в 2 квартале, за 1 квартал аванс не рассчитывается и не уплачивается.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода?

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса.

Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года

Как заплатить авансовый платеж по УСН ИП?

8 МИН

8 МИН

УСН: как упростить бизнес-жизнь предприятия

Для малого бизнеса одна из самых выгодных систем налогообложения — упрощённая, или УСН. На этом режиме сокращена налоговая нагрузка, а сдавать отчётность нужно раз в год и по простой схеме. Рассказываем, кому подходит УСН и как на неё можно перейти.

Кто может применять УСН

УСН могут применять и ИП, и ООО. Но есть ряд ограничений.

Общие ограничения такие:

- число работников — не более 100 человек;

- годовой доход — не более 150 миллионов рублей;

- компания не производит подакцизные товары и не добывает полезные ископаемые.

Для ООО добавляется несколько условий, которым нужно соответствовать:

- доля участия юрлиц в уставном капитале — менее 25 %;

- отсутствие филиалов.

Какой бывает УСН

УСН бывает двух видов. В первом объектом налогообложения выступают доходы организации или предпринимателя (УСН «доходы»). Второй вариант УСН — «доходы минус расходы». Оба типа УСН подразумевают выплату одного основного налога. Разберёмся подробнее.

УСН «доходы»

Если предприятие выбирает объектом налогообложения доходы, то ставка налога составит 6 %.

Доходы — это поступления от предпринимательской деятельности. К ним относятся:

- доходы от продажи товаров или оказания услуг;

- процент на остаток на расчётном счёте;

- штрафы и пени от партнёров за нарушенные условия договора;

- подарки и другое имущество, полученное бесплатно;

- возмещение ущерба от страховой;

- другие доходы, указанные в пп. 1, 2 ст. 248 НК РФ.

Поступления, которые не нужно включать в налогооблагаемую базу, прописаны в п. 1.1 ст. 346.15 НК РФ.

Если предприятие получило доход по бартеру или взаимозачёту (в виде товара или услуги), нужно указать в отчёте сумму аналогичного товара или услуги в рублях: она должна учитываться при расчёте налога

УСН «доходы минус расходы»

Процентная ставка налога — 5–15 %. Точную цифру определяет региональное законодательство.

При расчёте УСН «доходы минус расходы» нужно учитывать только те расходы организации, которые соответствуют условиям, указанным в статье 346.16 НК РФ:

- экономически обоснованные;

- направлены на получение дохода;

- подтверждаются чеками, платёжными поручениями, накладными и другими документами.

Нельзя указывать в отчёте расходы, которые не связаны с деятельностью компании, например покупку учебников для детей бухгалтера. И ещё важно, чтобы расходы были закрытыми: должно быть оплачено то, что вы получили в полной мере. Предоплата за услугу или продукт расходом не считается.

На УСН «доходы минус расходы» сумма налога не может быть ниже 1 % от общей суммы доходов. Это минимальная ставка, платить налог придётся, даже если год был убыточным.

Вариант УСН «доходы минус расходы» выгоден только в том случае, если доля расходов в общей сумме доходов превышает 60 %. Если доходов больше, лучше выбрать другой вид «упрощёнки»

Отличия УСН от других налоговых режимов

По сравнению с общей, упрощённая система выгоднее для малых и средних предприятий из-за невысокой процентной ставки, простого бухучёта и права отчитываться всего один раз в год. На УСН бизнес должен платить один основной налог вместо трёх (на имущество, на прибыль и НДС), которые выплачиваются на ОСНО.

Отличие между УСН и единым налогом на вменённый доход (ЕНВД) в том, что на ЕНВД уплачивается фиксированный налог с предполагаемого дохода, который для каждого вида деятельности устанавливается отдельно. В регионах эти цифры отличаются. Если доход ИП на ЕНВД меньше потенциального, сумма налога не снижается, а если наоборот, то доплачивать налог не нужно.

Патент (ПСН)

Патент не применим для ООО, а ИП могут получить патент, только если ведут деятельность в сферах, для которых патент доступен по региональному законодательству. Если на УСН налогом облагается вся сумма полученного дохода (или разница между доходами и расходами), то на ПСН налогом является стоимость патента, которая устанавливается региональными властями и зависит от срока выданного патента — от 1 до 12 месяцев.

Применять ЕСХН могут только компании, занимающиеся производством, переработкой и реализацией собственной сельскохозяйственной продукции, а использовать УСН — компании, занимающиеся любым видом деятельности, кроме производства подакцизных товаров и добычи полезных ископаемых. С 2019 года компании, применяющие ЕСХН должны платить ещё и НДС. На УСН такого требования нет, предприятие платит один основной налог.

Когда и как можно перейти на УСН

Если вы только планируете открыть своё дело, уведомление о переходе на УСН можно подать сразу при регистрации или в течение 30 дней после. Для этого нужно заполнить форму № 26.2-1.

Действующие ИП и ООО на других режимах налогообложения могут перейти на УСН со следующего года, а подать заявление в ФНС нужно до 31 декабря текущего. Изменить налоговый режим (перейти с УСН на другой и наоборот) можно один раз в год. Доход ООО за 9 месяцев текущего года не должен превышать 112,5 млн рублей (п. 2 ст. 346.12 НК РФ).

Когда платить налог по УСН и как вести бухучёт

Налог на УСН выплачивается авансовыми платежами 4 раза в год: до 25 апреля, 25 июля и 25 октября. Итоговый платёж (из которого вычитается сумма всех авансовых платежей) ООО должны перечислить до 31 марта года, следующего за отчётным, а от ИП — до 30 апреля. В эти же сроки нужно сдавать налоговую декларацию.

Если налог не уплачен вовремя, то согласно п. 4 ст. 75 НК РФ могут начислить пени — 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Для ООО с 31-го дня просрочки ставка увеличивается до 1/150. За неоплаченный итоговый налог предприятие получает штраф — 20 % от суммы неуплаты (ст. 122 НК РФ). А если ФНС сочтёт, что просрочка была допущена умышленно, ставка вырастет до 40 %.

Если предприятие применяло УСН, но по каким-то причинам приостановило свою деятельность и дохода за отчётный период не было, налог платить не придётся. Если объектом налогообложения на УСН были выбраны «доходы», сдаётся «нулевая» декларация. А если налогом облагались «доходы минус расходы», то в отчётности необходимо указать расходные показатели предприятия. На других системах налогообложения платить налог всё равно нужно. Этим УСН выгоднее других режимов.

Кроме того, УСН позволяет вести упрощённый бухучёт: только бухгалтерский баланс и отчёт о финансовых результатах. При этом обязательно нужно вести книгу учёта доходов и расходов (КУДиР), а налоговый инспектор может в любой момент устроить проверку документов.

Как совмещать УСН с другими режимами

Если предприятие ведёт несколько видов деятельности, можно совмещать УСН с другими налоговыми режимами. «Упрощёнка» сочетается с ЕНВД и ПСН, но не с ОСНО и ЕСХН.

Допустим, предприятие занимается продажей строительных материалов в магазине и оказывает услуги по грузоперевозкам. Для снижения налоговой нагрузки магазин можно перевести на ЕНВД или патент для ИП, а перевозки обложить налогом по «упрощёнке». Или наоборот — выбор зависит от успешности направлений бизнеса. В тех сферах деятельности, где расходов больше, чем доходов, УСН будет выгоднее других режимов.

Совмещая разные режимы налогообложения, предприятия обязаны вести раздельный учёт по видам деятельности. Чем больше видов деятельности ведёте, тем внимательнее нужно быть, чтобы ничего не перепутать в отчётах для налоговой

Уплата авансовых платежей на упрощенке

Что такое Авансовый платеж УСН, сроки уплаты

Статья поможет сделать правильно расчет авансового платежа по упрощенной системе. УСН наиболее популярная и удобная система налогообложения, её используют многие организации и Индивидуальные Предприниматели. Согласно законодательства, что налоговые расчеты и декларацию по УСН сдаются в налоговую один раз в год. И поэтому, многие налогоплательщики забывают порядок расчета налога и уплаты авансовых платежей, потому что думают, что раз декларацию сдаем один раз в год, то авансовые платежи не нужно рассчитывать и платить.

Иногда, если сумма упрощенного налога небольшая, то некоторые налогоплательщики не платят налог на УСН доходы, потому что считают процесс расчета долгим и непростым. Но это не так, ниже мы покажем на простых типовых примерах, как необходимо сделать расчет налога на доходы УСН.

Хотим заметить, что нарушение сроков уплаты влечет за собой начисление пени. Итак, статья покажет правила расчета и уплаты авансовых платежей и годового налога на доходы УСН.

Упрощенной системе налогообложения посвящена глава 26.2 Налогового кодекса.

Отчетными периодами для плательщиков УСН признаются первый квартал, полугодие и 9 месяцев календарного года, налоговым – календарный год.

Перечислить авансовый платеж по УСН в бюджет нужно не позднее 25 числа месяца , который следует за кварталом ( п. 7 ст. 346.21 НК РФ). В течение года налогоплательщики при наличии доходов от ведения деятельности должны заплатить три авансовых платежа:

- за I квартал – до 25 апреля включительно;

- за полугодие – до 25 июля включительно;

- за 9 месяцев – до 25 октября включительно.

По итогам года уплачивается налог УСН за вычетом уплаченных ранее авансовых платежей. Налог рассчитывается нарастающим итогом. Срок уплаты годового налога соответствует срокам представления декларации по УСН:

- организации — не позднее 31 марта ,

- ИП – не позднее 30 апреля .

Авансовые платежи и налог по УСН перечисляются в полных рублях без копеек.

Пример расчета упрощенного налога

Налог по УСН за год составил 200 000 рублей. В I квартале дохода не было, авансы не платились. За полугодие аванс составил 30 000 рублей, за 9 месяцев – 40 000 рублей. По итогам года нужно заплатить 130 000 рублей (200 000 – 30 000 – 40 000).

КБК для уплаты упрощенки налога УСН

РАСЧЕТ аванса по УСН и страховые взносы для ПРЕДПРИНИМАТЕЛЕЙ с сотрудниками и без

В течение года страховые взносы в фиксированном размере можно перечислять в бюджет либо сразу полной суммой, либо постепенно несколькими платежами. При этом уменьшить единый налог (авансовый платеж) можно только на сумму взносов, уплаченную в периоде, за который рассчитываете налог (авансовый платеж). Об этом сказано в письмах Минфина от 04.09.2013 № 03-11-11/36393, от 23.08.2013 № 03-11-09/34637, от 03.04.2013 № 03-11-11/135, ФНС от 25.02.2013 № ЕД-3-3/643.

На дополнительные взносы (1%) с дохода более 300 000 руб. также можно уменьшить единый налог. Порядок тот же, что и для основных – уменьшать налог можно в тех отчетных периодах, когда взносы фактически перечислили в бюджет. Такие же разъяснения – в письмах Минфина от 22.03.2016 № 03-11-11/15822 и от 26.05.2014 № 03-11-11/24969.

Если предприниматель прекращает деятельность, к вычету примите только те взносы, которые ИП заплатил до даты исключения из ЕГРИП. Это день, когда налоговый инспектор зарегистрировал факт прекращения деятельности предпринимателя в ЕГРИП.

Например, если предпринимателя исключили из ЕГРИП 26 мая, а страховые взносы он заплатил 27 мая, учесть их нельзя.

Аванс налога, Объект налогообложения по УСН – доходы

Налоговая ставка: 6 %., Налоговая база: доходы, перечисленные в ст. 346.15 НК РФ.

Как уменьшить сумму налога УСН — доходы

«Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 ст. 346.21 НК РФ.

Следуя закону, налог на упрощенке можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 ст. 3 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям.

Индивидуальные предприниматели без наемных работников , не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов. Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

ФОРМУЛА расчета налога и авансового платежа УСН Доходы

Нужно доходы УСН умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи. Порядок определения доходов разъяснен в ст. 346.15 НК РФ.

Расчет АВАНСА, Объект налогообложения – доходы минус расходы

Налоговая ставка: 15 % (п. 2 ст. 346.20 НК РФ). Субъекты РФ могут понижать ставку до 5 %. В 2015–2016 годах для некоторых субъектов налоговая ставка может быть уменьшена до 0 %.

Налоговая база : доходы (ст. 346.15 НК РФ), уменьшенные на расходы ( ст. 346.16 НК РФ).

Формула расчета налога и авансового платежа при УСН Доходы — Расходы

Доходы умножить на 15 % (либо другая ставка, установленная субъектом РФ) минус расходы минус ранее уплаченные авансовые платежи.

Рассчитаем минимальный налог – 1 % от доходов (п. 6 ст. 346.18 НК РФ) = 500 000 х 1 % = 5000 рублей.

За год было уплачено 52 500 рублей (37 500 + 7500 + 7500).

52 500> 5000, следовательно, минимальный налог платить не надо.

Заключительные моменты по расчету авансовых платежей по упрощенке

Как Вы можете заметить, сложного ничего нет в расчете авансовых платежей. Основное правило, это знать как правильно уменьшать налоговую базу на страховые взносы.

Внимание! . При уплате авансовых платежей позже установленных сроков начисляются пени в порядке, предусмотренном ст. 75 НК РФ (письмо Минфина РФ от 24.02.2015 № 03-11-06/2/9012).

Основные правила уплаты единого налога на упрощенке: ставки, сроки, периоды

Согласно ст. 346.14 НК РФ учет ведут в зависимости от объекта налогообложения:

1. Доходы, уменьшенные на расходы (Д-Р) по ставке 15%.

15 процентов – это основная ставка. Региональные власти могут уменьшить ставку до 5 процентов. Помимо этого налоговая ставка может быть уменьшена до 0 для начинающих предпринимателей, которые работают в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению.

Для организаций и предпринимателей Крыма и Севастополя региональные власти вправе снизить ставку до 3 процентов. Об этом сказано в пунктах 2, 3 и 4 статьи 346.20 Налогового кодекса РФ.

При расчете налоговой базы учитываются:

- доходы от реализации;

- внереализационные доходы.

Налоговая база уменьшается на сумму расходов, перечисленных в статье 346.16 Налогового кодекса РФ

2. Доходы (Д) по ставке 6%

Основная ставка налога – 6 процентов . Власти регионов могут по своему усмотрению установить размер ставки от 1 до 6 процентов. В Республике Крым и Севастополе ставка может быть уменьшена до 0 процентов.

Также по решению региональных властей нулевая ставка может быть установлена для начинающих предпринимателей, которые работают в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению.

Налог и авансовые платежи

Авансовые платежи уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Налог по окончании налогового периода уплачивают:

- организации – не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

Минимальный налог (если объектом налогообложения является разница между доходами и расходами)

Если сумма единого налога меньше чем 1 процент от полученных доходов, в бюджет нужно заплатить минимальный налог. Сумма минимального налога определяется по формуле:

Минимальный налог = Доходы , полученные за налоговый период × 1%

- Программа в Excel и Пример заполнения Декларации по УСН. Форма 1152017

Как заполнить декларацию по УСН? Как рассчитать единый налог по ставке 6% с доходов (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel.

Авансовые платежи на УСН в 2021 году

УСН, как часто называют упрощенную систему налогообложения, представляет собой один из специальных (другое название – льготных) налоговых режимов. Главное отличие упрощенки состоит в следующем: хозяйствующий субъект платит один единый налог вместо нескольких. Декларация по нему ежегодно. Срок подачи зависит от правового статуса налогоплательщика: ИП должны отчитаться до 30.04, ООО – до 31.03.

Важной особенностью УСН становится необходимость платить не только единый налог за год по данным декларации, но и вносить авансовые платежи по нему. Такая обязанность возникает при наличии доходов за отчетный период.

Определение и необходимость уплаты

Как было отмечено выше, плательщик УСН отчитывается перед налоговой инспекцией раз в год. С такой же периодичностью происходит окончательный расчет с бюджетом по итогам составленной декларации.

Для того, чтобы сделать поступления в бюджет более равномерными по году, была введена обязанность платить единый налог частями. Действующий НК РФ предусматривает необходимость внесения предварительных платежей по итогам каждого квартала с нарастающим итогом – то есть через 3, 6 и 9 месяцев. Эти выплаты и называются авансовыми. После четвертого квартала и, как следствие, окончания отчетного периода совершается уже не авансовая, а окончательная выплата по фактическим данным, указанным в декларации.

Принцип расчета авансовой выплаты не отличается от стандартного. Если ИП или ООО на УСН получили по результатам отчетного периода доход, необходимо в течение 25 суток после завершения временного периода оплатить:

- 6% от полученного дохода при использовании схемы «Доходы»;

- 15% от разницы между полученными доходами и понесенными расходами (при использовании альтернативной схемы расчета).

Отсутствие дохода за указанные периоды времени означает, что совершать авансовый платеж не нужно. Название выплаты наглядно показывает ее правовой характер. Фактически, хозяйствующий субъект авансирует государственный бюджет. Поэтому нет ничего удивительного, что сделанные платежи учитываются при расчете окончательной выплаты по итогам года, уменьшая ее размер.

Сроки осуществления

Общие сроки совершения авансовых платежей по УСН определяются положениями НК РФ (конкретно — статьи 346.21). Применительно к 2021 году, когда 25 апреля и 25 июля являются выходными, речь идет о следующих крайних датах совершения выплаты:

- за первые три 3 месяца — до 26 апреля;

- за два квартала – до 26 июля;

- за три квартала – до 25 октября.

Несоблюдение установленных сроков внесения авансового платежа по УСН означает автоматическое начисление пени. Ее размер составляет 1/300 от ставки рефинансирования, установленной Центробанком страны, за каждый день просрочки.

При определении сроков внесения авансовых платежей на упрощенке, следует учитывать еще один немаловажный нюанс. Он заключается в предоставлении определенным категориям хозяйствующих субъектов отсрочки по налоговым выплатам. Такая преференция входит в перечень мер государственной поддержки бизнесу, пострадавшему из-за пандемии коронавируса и введенных из-за нее масштабных ограничений.

Снижение налога на размер страховых взносов

Действующее фискальное законодательство предоставляет налогоплательщикам на УСН еще одну законную возможность снизить величину обязательных выплат в бюджет. Речь идет об уменьшении налога на величину взносов на страхование, выплаченных за наемных сотрудников ИП или ООО. При этом ИП разрешается учитывать и те взносы, которые выплачены за самого себя.

Величина снижения зависит от выбранной схемы расчета единого налога. Если речь идет о варианте «Доходы», взносы просто вычитаются из суммы платежа. Для схемы «Доходы за вычетом Расходов» страховые взносы учитываются как статья расходов.

Из описанных выше правил существует одно исключение. Оно касается ИП, который работают не упрощенке по схеме «Доходы» и имеют наемных сотрудников. В этом случае снижение величины единого налога не должно превышать 50% от страховых взносов. В остальных ситуациях расчет выполняется по стандартным правилам.

Примеры расчета величины авансовых платежей

Выбранная налогоплательщиком схема УСН серьезно влияет на порядок расчета величины авансового платежа. Поэтому для большей наглядности имеет смысл привести примеры вычислений обязательной выплаты в бюджет для обоих вариантов.

Расчет для схемы «Доходы»

При выборе такого варианта использования упрощенки налогооблагаемой базой становятся доходы хозяйствующего субъекта. Расходы при расчете единого налога не учитываются. Но его размер может быть снижен на сумму совершенных страховых взносов.

Исходные данные для расчета

- Доход ИП, полученный в 2021 году – 900 тыс. руб.

- Размер выплаченных в течение года страховых взносов – 46 874 руб., в том числе:

a. фиксированная минимальная сумма – 40 874 руб.;

b. допвзнос в ПФР (1% от доходов свыше 300 тыс. руб.) – (900 000 -300 000) *1% = 6 000 руб. - График выплаты страховых взносов по кварталам:

a. 10 тыс. руб. в первом;

b. 10 тыс. руб. во втором;

c. 10 тыс. руб. в третьем;

d. 16 874 руб. в четвертом.

Производимые вычисления

Сначала следует объединить все приведенные выше исходные данные в одну таблицу. Это позволит получить более наглядное представление о дальнейших вычислениях.

| Месяц 2021 года | Полученный доход в руб. | Отчетный период | Доход за каждый из отчетных периодов (нарастающий) в руб. | Размер взносов ИП без сотрудников за самого себя (нарастающий) в руб. |

| Январь | 75 тыс. | 1-й квартал | 167 тыс. | 10 тыс. |

| Февраль | 69 тыс. | |||

| Март | 23 тыс. | |||

| Апрель | 98 тыс. | Полугодие | 383 тыс. | 20 тыс. |

| Май | 100 тыс. | |||

| Июнь | 18 тыс. | |||

| Июль | 100 тыс. | Девять месяцев | 601 тыс. | 30 тыс. |

| Август | 85 тыс. | |||

| Сентябрь | 33 тыс. | |||

| Октябрь | 165 тыс. | Год в целом | 900 тыс. | 46 874 |

| Ноябрь | 98 тыс. | |||

| Декабрь | 36 тыс. |

Отдельного упоминания заслуживают правила расчета двух ключевых для рассматриваемого вопроса параметров. Первый – полученные доходы, второй – уплаченные взносы на страхование. Оба показателя вычисляются с нарастающим итогом.

Далее следуют непосредственные вычисления авансовых платежей, подлежащих к уплате в течение года. Для большей наглядности они также представлены в виде таблицы.

| Отчетный период | Величина авансового платежа | Формула расчета | Последний срок уплаты |

| Первый квартал | 20 руб. | (167 000 * 6%) — 10 000 | 26 апреля 2021 года |

| Полгода | 2 960 руб. | (383 000 * 6%) — 20 000 — 20 | 26 июля 2021 года |

| Девять месяцев | 3 080 руб. | (601 000 * 6%) — 30 000 -2 960 -20 | 25 октября 2021 года |

| Год в целом | 1 066 руб. | (900 000 * 6%) — 46 874 — 3 080 — 2 960 — 20 | 30 апреля 2022 года |

| Сумма единого налога | 7 126 руб. |

Даже беглый анализ показывает, насколько выгодной оказывается возможность снизить единый налог на сумму страховых взносов. Без этого снижения величина обязательного платежа в бюджет составила бы 900 000 руб. * 6% = 54 000 руб. По факту значение этого показателя равняется 7 126 руб., что включает как все авансовые платежи, так и доплату по итогам года.

Приведенный пример касается исключительно ИП, у которых нет наемных работников. Для предпринимателей с сотрудниками разрешается используется та же схема расчета, но разрешается вычитать из суммы единого налога не более 50% страховых взносов. Аналогичная ситуация складывается по отношению к ООО, так как юридические лица получают статус работодателя изначально, то есть по факту регистрации.

Расчет по схеме «Доходы за вычетом Расходов»

Для удобства сравнения двух вариантов расчета в этом случае используются те же исходные данные, что и в предыдущем. Главным различием становится учет страховых взносов в качестве расходов ИП. В результате основная таблица с информацией для расчетов принимает следующий вид. Важно отметить, что страховые взносы не выделяются и сразу же включаются в расходы.

| Месяц 2021 года | Полученный доход в руб. | Отчетный период | Доходы за каждый из отчетных периодов (нарастающие) в руб. | Расходы за каждый из отчетных периодов (нарастающие) в руб. |

| Январь | 75 тыс. | Первый квартал | 167 тыс. | 54 тыс. |

| Февраль | 69 тыс. | |||

| Март | 23 тыс. | |||

| Апрель | 98тыс. | Полугодие | 383 тыс. | 148 тыс. |

| Май | 100 тыс. | |||

| Июнь | 18 тыс. | |||

| Июль | 100 тыс. | Девять месяцев | 601 тыс. | 320 тыс. |

| Август | 85 тыс. | |||

| Сентябрь | 33 тыс. | |||

| Октябрь | 165 тыс. | Год в целом | 900 тыс. | 580 тыс. |

| Ноябрь | 98 тыс. | |||

| Декабрь | 36 тыс. |

Далее необходимо выполнить расчет величины единого налога. Результаты вычислений и основные формулы приводится в таблице, расположенной ниже.

| Отчетный период | Размер авансового платежа | Формула расчета | Крайний срок уплаты |

| Первый квартал | 16 950 руб. | (167 000 — 54 000) * 15% | 26 апреля 2021 года |

| Полгода | 18 300 руб. | (383 000 — 148 000) * 15% — 16 950 | 26 июля 2021 года |

| Девять месяцев | 6 900 руб. | (601 000 — 320 000) * 15% — 18 300 — 16 950 | 25 октября 2021 года |

| Год в целом | 5 850 руб. | (900 000 — 580 000) * 15% — 6 900 — 18 300 — 16 950 | 30 апреля 2022 года |

| Сумма единого налога | 48 тыс. руб. |

Для получения более наглядной картины имеет смысл сравнить величину единого налога для двух схема упрощенки.

ИП на упрощенке по схеме «Доходы» заплатит 7 126 руб. единого налога и 46 874 руб. страховых взносов. Общая сумма обязательных выплат равняется 55 800 руб.

ИП на упрощенке по схеме «Доходы за вычетом расходов» заплатит 48 000 руб. единого налога и 46 874 руб. страховых взносов. Общая сумма обязательных выплат составит 84 874 руб.

Нет никакого сомнения, что при прочих равных условиях первый вариант оказывается выгоднее. Но делать какие-либо далеко идущие выводы не стоит, так как при выборе схемы расчета единого налога намного важнее учитывать долю расходов в получаемой ИП или ООО выручке. Именно этот параметр является определяющим.

Какой КБК указывать при оплате?

КБК — это аббревиатура понятия «Код бюджетной классификации». Он в обязательном порядке указывается на любых платежных документах – от квитанций до поручений банку – связанных с платежами в бюджет. Обычно КБК утверждаются ежегодно Минфином – изданием Приказа по ведомству или внесением изменений в существующий. Применительно к 2021 году действует редакция Приказа №207н (датируется 29.11.2019), которая была принята 22.10.2020.

Важно отметить, что неверно указанный КБК не означает, что платеж не произведен. Дело в том, что действующий НК РФ содержит только две причины, при наличии любой из которых налог считается не выплаченным. Это ошибка в наименовании банка или неправильно указанный счет в ФК РФ.

Но неточность при написании КБК приводит к возникновению другой неприятной проблемы – средства, перечисленные в бюджет, распределяются не так, как хотел налогоплательщик. В результате практически всегда по одному из налогов возникает переплата, а по другому – недоимка, следствием которой выступает начисление пени и другие штрафные санкции.

Поэтому намного правильнее и, что особенно важно, безопаснее сразу указать верный КБК. Для налогоплательщиков на УСН по схеме «Доходы» — это 182 1 05 01011 01 1000 110, для хозяйствующих субъектов на упрощенке по схеме «Доходы за вычетом расходов» — 182 1 05 01021 01 1000 110.

Самый простой способ избежать ошибок и вызванных ими проблем – воспользоваться специализированной онлайн-платформой для ведения бухучета «Тот Учет». Она содержит все необходимые данные – как для правильного и быстрого расчета величины авансовых платежей на УСН, так и для корректного оформления платежных документов. Немаловажный дополнительный бонус – возможность получения в режиме реального времени профессиональных юридических и бухгалтерских консультаций по любым возникшим вопросам.