Книга доходов и расходов для ИП на ОСНО

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Заполнение и ведение КУДиР на УСН 6 % в 2021 году

КУДиР — это книга доходов и расходов, обязательный налоговый документ для всех организаций и предпринимателей на УСН. Расскажем, как вести КУДир для УСН 6 % в 2021 году.

Кто должен вести КУДиР

Вести КУДиР должны все налогоплательщики на УСН. При этом неважно, какой объект налогообложения они выбрали — «Доходы» или «Доходы минус расходы». Книга нужна, чтобы учитывать хозоперации, определять финансовые результаты и считать сумму налога к уплате. Бизнесмены фиксируют в ней свои доходы и расходы в рамках бизнеса.

Еще вести КУДиР нужно, чтобы контролировать соблюдение ограничений по применению УСН. Чтобы сохранить право на стандартную ставку в 2021 году, нужно держать объем дохода в пределах 150 млн рублей в году. Чтобы сохранить право на применение УСН, доход должен оставаться в пределах 200 млн рублей.

В 2021 году для УСН начал действовать новый коэффициент дефлятор — 1,032. Но Минфин разъяснил, что в 2021 году лимиты для переходного периода применяются без индексации, то есть будут равны 150 и 200 млн рублей, а не 154,8 и 206,4 млн рублей соответственно (письма Минфина от 27.01.2021 № 03-11-06/2/4855 и от 01.02.2021 № 03-11-06/2/5885).

Книга учета ведется по стандартной форме, разработанной Минфином (приказ Минфина РФ от 22.10.2012 № 135н). Форма для УСН «доходы» и «доходы минус расходы» одинаковая, но отличаются разделы, обязательные для заполнения.

Общие правила ведения и заполнения КУДиР

Новую книгу заводят для каждого налогового периода, то есть каждый год. Достаточно одного экземпляра на всю организацию. Если есть обособленные подразделения на УСН, книгу по ним ведет головной офис, при этом никак не выделяя доходы и расходы подразделения из общей суммы.

КУДиР можно оформлять в бумажном или электронном виде. От этого зависит порядок заполнения.

На бумажном варианте нужно:

- заполнить титульный лист;

- сшить и пронумеровать страницы, указать общее количество страниц в конце;

- заверить КУДиР подписью ИП или руководителя организации;

- поставить печать, если она используется.

Если вносите исправления в бумажный вариант, подготовьте для них пояснения, поставьте дату корректировки и подтвердите ее подписью руководителя.

После окончания налогового периода при ведении книги в электронном варианте нужно:

- распечатать КУДиР;

- прошить и пронумеровать все страницы, указать на последнем листе общее количество;

- заверить книгу подписью руководства;

- поставить на распечатанной книге печать при ее наличии.

Электронную книгу удобно вести в специальных бухгалтерских сервисах, например, в Контур.Бухгалтерии, которая проверяет документ на соответствие правилам налогового законодательства. Вам нужно просто вносить в Бухгалтерию доходы и расходы, а КУДиР система заполнит сама по всем правилам. При необходимости Книгу можно будет распечатать.

Все записи о хозяйственных операциях вносятся в книгу на основании первичных документов и строго в хронологическом порядке. Регистрируйте документы о поступлении или перечислении оплаты, а также документы, подтверждающие расходы (платежные поручения, банковские выписки, кассовые и товарные чеки, квитанции, накладные, акты приема-передачи и т.п.). Все показатели указываются в полных рублях, без копеек.

Книгу формируют, даже если операций в периоде не было — тогда ее заполняют нулевыми показателями.

В ФНС книгу сдавать не нужно, но если ее запросят налоговые инспекторы — придется предоставить. По правилам она должна храниться в течение пяти лет, а с учетом права переноса убытков в течение 10 лет рекомендуется хранить КУДиР 11 лет.

Состав КУДиР на УСН «Доходы» в 2021 году

В общем случае КУДиР включает титульный лист и пять разделов. Но на УСН 6 % учитывать расходы не нужно, поэтому и заполнять надо не все разделы книги.

На УСН 6 % налогоплательщики заполняют разделы I — только доходы, IV и V.

Раздел I «Доходы и расходы»

В этом разделе по хронологии указываются все операции, которые были сделаны в каждом квартале. В таблицу внесите:

- данные первички — дата и номер;

- содержание операции: к примеру, «Аванс от ООО «Альфа» по дог. № 123 от 29.03.2021»;

- сумму хозяйственной операции: если получен доход, впишите сумму в графу 4. Перечень доходов, которые имеют значение для расчета налога, приведен в ст. 346.15 НК РФ. Другие доходы учитывать не обязательно.

Расходы в графе 5 на УСН 6 % учитывать не нужно, но есть исключения:

- расходы на профилактику безработицы, компенсированные за счет бюджета;

- расходы, профинансированные субсидиями на поддержку среднего и малого бизнеса.

Важно! Помните, что применяется кассовый метод. Поэтому если вы отгрузили товар, но еще не получили за него оплату, это не отражается в сумме доходов. Все доходы заносите в КУДиР только когда получите их в кассу или на банковский счет.

I. Доходы и расходы

Раздел IV «Расходы, уменьшающие сумму единого налога»

В этом разделе налогоплательщики на УСН 6 % отражают все суммы, которые уменьшают налоговую базу. Сюда включают суммы страховых взносов, уплаченных за ИП и сотрудников, выплаченных больничных за первые три дня нетрудоспособности, взносов по договорам добровольного личного страхования сотрудников.

Уменьшить доходы за счет взносов — законное право налогоплательщика. Но есть лимиты — ИП без работников могут вычесть из налоговой базы всю сумму страховых взносов и совсем не платить налог. А ИП с работниками и организации уменьшают налог максимум на 50 %.

Заполнить раздел можно двумя способами:

1. Записывать взносы и пособия по мере уплаты, а в конце отчетного (налогового) периода подвести итог по графе 10, чтобы сравнить с лимитом.

2. Отразить уплаченные пособия и взносы в пределах лимита, когда отчетный период закончится и можно будет посчитать максимальный вычет.

Раздел V «Сумма торгового сбора, уменьшающая сумму налога»

Пятый раздел заполняют все плательщики УСН «доходы», а не только те, кто уплачивает торговый сбор. Если в регионе сбор не введен, в разделе V указывается отчетный год, а вместо показателей проставляются прочерки. Так вы точно избежите штрафов и вопросов от налоговой за неполный налоговый регистр.

Плательщики торгового сбора отражают тут сумму уплаченного в периоде торгового сбора, которая уменьшает сумму налога к уплате. Нужно указать данные первичного документа-основания, период, за который уплачен сбор, и сумму сбора.

Что будет, если не вести КУДиР

Налоговая может в любой момент запросить КУДиР, которую придется предоставить в течение 10 дней. Документ должен быть распечатан, прошит, пронумерован и заверен подписями и печатями (если есть). Если книга не представлена по требованию, начислят штраф 200 рублей. Дополнительно может применяться административное наказание в виде штрафа от 300 до 500 рублей.

Если в ходе проверки обнаружатся нарушения, которые связаны с занижением суммы налога, бизнесмену грозит штраф от 10 000 рублей до 20 % от оплаченного налога, но не меньше 40 000 рублей.

КУДиР и УСН-онлайн

ФНС уже несколько лет обсуждает планы по вводу нового режима для ИП на УСН «Доходы» — УСН-онлайн. Об этом в эфире программы «Налоги» рассказал Дмитрий Сатин — замруководителя ФНС. Информация об этом также размещена на официальном сайте ФНС. При этом уже больше года проект закона находится на стадии второго чтения в Госдуме.

Сейчас все предприниматели на упрощенке должны вести книгу и каждый год передавать в налоговую декларации. Это все-таки требует затрат времени, найма специалиста или знаний в сфере бухгалтерии. Если ИП перейдет на режим УСН-онлайн, то рассчитывать налоги за него будет ФНС. Это возможно благодаря появлению онлайн-касс, с которых налоговая автоматически получает информацию о доходах и расходах бизнеса. На этом режиме КУДиР можно не вести.

Единственная проблема в том, что вы не сможете управлять расчетами налоговой и есть вероятность, что постоянно придется оспаривать суммы и доказывать свою позицию. А если ИП далек от бухучета, то понять, что налоги насчитали с ошибкой, почти невозможно. Хорошо, что переход на УСН-онлайн добровольный. Вы можете решить, что важнее — экономия времени на отчетности или экономия денег на уплате налогов.

Не хотите заниматься заполнением КУДиР самостоятельно? Подключайтесь к сервису Контур.Бухгалтерия. Вам достаточно внести данные о доходах и расходах, а сервис автоматически создаст КУДиР и налоговые декларации. В Контур.Бухгалтерии удобно вести учет, платить зарплату и сдавать отчетность. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Как заполнять КУДиР на Эвотор в 2021

С 1 января 2021 года индивидуальные предприниматели сменили ЕНВД на упрощенную систему налогообложения. Теперь ведение книги учета доходов и расходов стало обязательным. Если ни разу не сталкивались с журналом отчетности, то стоит поднять уровень знаний.

Регулярно книгу сдавать в налоговую не обязаны. Но предоставить ИП обязан по официальному запросу. В противном случае будет выписан штраф. Поэтому важно регулярно и корректно КУДиР заполнять.

КУДиР необходимо вести всем кто на “упрощенке” доход и д-р. Условия ведения сохраняются и для плательщиков на патенте.

Содержание

Книга состоит из титульного листа и четырех разделов.

В первом разделе информация о расходах и доходах. Из Эвотор в КУДиР реализации, проведенные через кассу, попадают автоматически. Их можно отредактировать или внести дополнительные. Такие как оплата на расчетный счет, при взаимозачете.

Раздел 2. ИП указывает о приобретении нематериальных средств, по которым рассчитывается налоговая база.

В третьем заполняются убытки, которые уменьшают налоговые отчисления при расчете. К примеру, оплата аренды торгового помещения.

Раздел 4 нужен для расходов, которые указаны в ст. 346.21 налогового кодекса “Порядок исчисления и уплаты налога”.

УСН 6% с “Дохода”

Предприниматели на подоходной “упрощенке” заполняют только первый и четвертый раздел. Обратите внимание, в раздел 1 не нужно вносить ваши расходы, потому что на сумму налога это не повлияет.

При этом, если вы расходовали субсидии, которые выданы с целью поддержания малого и среднего бизнеса, указываете информацию.

О реализации в розничной торговле онлайн касса Эвотор предоставляет информацию. Это облегчает ведение бухгалтерии, которая усложнилась в 2021 году.

В течении пяти лет храните первичные документы, которые подтверждают расходы предпринимателя. Не только указывайте в книге.

УСН на “Доходы минус расходы”

На “упрощенной” СНО заполняется каждый пункт КУДиР и дополнительно справку, которую стандартизировали приказом Минфина от 22.10.2012 №135н.

Приложение “Книга учета доходов и расходов” автоматически вносить в ячейки необходимую информацию. К примеру:

- номер накладной;

- её дата;

- содержание;

- оборот;

- расход.

Скачать электронного бланка

Весь отчетный период ком. деятельности нужно скачать и распечатать по окончанию квартала. Все листы подшить и подписать. Оставить храниться на 5 лет вместе с счетом-фактурой, договором или торгово-закупочном актом. Возможно его запросит сотрудник налоговой службы.

Изменения в КУДиР по образцу

Если при оформлении сведений о коммерческой деятельности ошиблись, то стоит ошибки исправить. Потому что это повлечет за собой карательные меры от ФНС по причине занижение или завышения налоговой базы.

Как вносить правки в электронном виде не регламентировано. Но не забудьте сохранить подтверждающие акты, накладные, счета-фактуры или пр.

Если обнаружили неточность в уже распечатанной и сшитой “Книге учета доходов и расходов”, то стоит неверную строку зачеркнуть и подтвердить исправление печатью, если применяете, и подписью руководителя/предпринимателя.

Как вести КУДИР для ИП на УСН

Книга учета доходов и расходов УСН (КУДиР) обязаны вести ИП и организации, применяющие упрощенную систему налогообложения. Причем для ИП, которые законодательство не обязывает вести бухгалтерский учет, КУДиР является самым главным документом для ведения учета.

Книга учета доходов и расходов УСН (КУДиР) обязаны вести ИП и организации, применяющие упрощенную систему налогообложения. Причем для ИП, которые законодательство не обязывает вести бухгалтерский учет, КУДиР является самым главным документом для ведения учета.

За отсутствие КУДиР предусмотрен штраф в размере от 10 000 руб.

Для ИП на УСН, как на 6% (доходы), так и на 15% (доходы минус расходы), в настоящий момент актуальна КУДиР, форма и порядок заполнения которой, утверждены Приказом Министерства финансов РФ № 135н от , зарегистрированным в Минюсте РФ за № 26233 с внесенными в нее изменениями Приказом Минфина РФ № 227 н от 07.12.2016 года.

Скачать образец заполнения КУДиР УСН 2020 года, а также бланк этого документа можно по кнопке, размещенной внизу данной страницы.

Как вести КУДиР для ИП на УСН в 2020 году

КУДиР для ИП и организаций, применяющих УСН, ведется в единственном экземпляре. Причем даже если ИП или организации принадлежит несколько торговых точек, или других объектов предпринимательства, КУДиР ведется одна. На каждый календарный год создается новая КУДиР.

Следовательно, для действующих ИП период ведения КУДиР – с 01.01.2020 года по 31.12.2010 года. Для вновь зарегистрированных ИП на УСН период ведения начинается с момента регистрации в 2020 году по 31.12.2020.

При совмещении УСН и ПСН необходимо вести раздельный учет: по каждому виду деятельности оформляется отдельная КУДиР.

Книгу можно вести как на бумажных носителях, так и в электронном виде. Форма одна и та же. Разница в том, что книгу в бумажном варианте необходимо до начала ее ведения, пронумеровать, прошить, скрепить подписью и печатью ИП, если таковая имеется, на последнем листе книги сделать записи о количестве листов. Книгу в электронном виде необходимо распечатать, прошить, скрепить печатью и подписью после окончания отчетного периода, на конец года.

Заверять в налоговой инспекции КУДиР не надо.

При ведении книги в бумажном варианте допускается исправление ошибок. Любое исправление должно быть обосновано прилагаемым документом, скреплено подписью и печатью (если имеется) руководителя.

При ведении книги в электронном виде есть возможность исправлять ошибки до момента ее распечатывания.

КУДиР заполняется на основе первичных документов, и в хронологической последовательности предприниматели отражают в ней все хозяйственные операции за отчетный период. Обязательно указывается номер и дата первичного документа, на основании которого сделана запись в книгу.

Как заполнять КУДиР для ИП на УСН

1. В случае отражения доходов, уточняйте: выручка, аванс, внереализационный доход.

Согласно НК, дата получения дохода, а, значит, и дата записи в КУДиР для ИП на УСН — день поступления денежных средств в банк, кассу, получение имущественных прав.

2. При отражении расхода, укажите конкретный пункт НК РФ, который позволяет признать ваш расход именно на ту дату, которую вы записываете в КУДиР.

Расходами являются затраты после фактической оплаты товара или услуг с учетом некоторых особенностей:

- расходы на оплату труда, расходы по приобретению сырья и материалов, расходы на оплату процентов за пользование заемными средствами — в момент списания денежных средств с расчетного счета, выплаты из кассы;

- расходы по оплате товара, который приобретен в целях дальнейшей реализации — по мере реализации данного товара;

- расходы по хранению, обслуживанию, транспортировке товара учитываются в составе расходов после фактической оплаты вышеуказанных действий.

3. Записывайте доходы и расходы отдельными строками.

4. Когда есть НДС, выделяйте его в КУДиР для ИП на УСН отдельной строкой. Такое требование связано с тем, что НДС признается по собственным правилам (пп. 8 п. 1 ст. 3 46.16 и пп. 3 п. 2 ст. 346.17 НК РФ). Учесть НДС в расход можно сразу всей суммой, не дожидаясь реализации товара.

5. Если вы выдаете товарные и кассовые чеки клиенту или покупателю, то можно записывать в Книгу учета доходов и расходов УСН каждый товарный или кассовый чек. А можно выручку оприходовать одним приходным кассовым ордером, в котором в качестве приложения указать все оформленные или полученные первичные документы. И тогда в КУДиР за один день будет только одна запись.

6. При внесении в книгу расходов по оплате труда, учитывайте, что зарплата выдается два раза в месяц. должно быть две записи, например, 15 и 30 в дни выдачи аванса и зарплаты. В графе первичные документы указывайте номер ведомости и номер расходно-кассового ордера (если зарплата выдается через кассу).

7. НДФЛ, удержанный с зарплаты указывайте отдельной строкой, указав дату, номер платежного поручения, перечисления в бюджет, а также номера ведомостей выдачи аванса и зарплаты.

8. Все записи делаются на русском языке, в хронологическом порядке, строго по датам.

9. Показатели доходов и расходов указываются в рублях.

10. В КУДиР заносят только те операции, которые влияют на расчет налоговой базы и суммы налога.

11. Исправлять ошибки в КУДиР нужно на основании подтверждающих документов (новых накладных, актов, товарных чеков и т.п.). Все исправления заверяются подписью предпринимателя или руководителя организации, ставится дата внесения изменений.

В КУДиР добавлен раздел 5, который должны заполнять плательщики торгового сбора. Пока торговый сбор введен только в г. Москва. Неплательщикам торгового сбора, раздел 5 заполнять нет необходимости. Все платежи по торговому сбору в раздел 5 заносятся в хронологическом порядке. И если ранее существовало неудобство в подсчете уплаченного торгового сбора, то теперь бухгалтер легко подсчитает его итог для уменьшения налога УСН на сумму уплаченного сбора.

Скачать Книгу учета доходов и расходов УСН 2020

По этой ссылке можно бесплатно скачать КУДИР для ИП на УСН:

Статья отредактирована в соответствии с действующим законодательством 03.01.2020

Бланк книги учёта доходов и расходов + образцы заполнения

Книга учёта доходов и расходов — это документ, который поможет подтвердить поступления и траты денег в течение года, если у ФНС появятся к вам вопросы при проверке.

Обычно КУДиР нужна налоговой при камеральных проверках, когда инспектор запрашивает у банков информацию о движении денег по вашему расчётному счёту. Если она не соответствует декларации, налоговая отправит вам требование предоставить пояснение.

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

В этой статье подробно расскажем, что делать с КУДиР на упрощённой системе налогообложения и где отыскать книгу в Эльбе.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Порядок работы с КУДиР устанавливает Приказ Минфина России от 22.10.2012 № 135н, но в нём и в других документах не сказано, как правильно распечатывать книгу и нумеровать её страницы. Поэтому обычно предприниматели обращаются к общепринятому порядку: применяют одностороннюю печать и начинают нумерацию с титульного листа, оставляя его без номера.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые.

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Из каких разделов состоит КУДиР

КУДиР состоит из титульного листа и пяти разделов:

- Раздел I — для учёта доходов и расходов.

- Раздел II — для расчёта расходов на основные средства и нематериальные активы.

- Раздел III — для расчёта убытков за прошлые периоды, которые уменьшают налоговую базу.

- Раздел IV — для учёта расходов, уменьшающих налог.

- Раздел V — для расчёта суммы торгового сбора, уменьшающего налог.

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Как заполнить КУДиР на УСН «Доходы»

На упрощённой системе с объектом «Доходы» нужно заполнять разделы I, IV и V.

Раздел I. Доходы и расходы

В эту часть заносите все хозяйственные операции по порядку с указанием даты и номера первичного документа: платёжного поручения, товарного чека, акта, накладной и других. Также пропишите содержание операций, а в графе 4 укажите сумму дохода.

Графа 5 обычно не заполняется. Но если вы получали субсидию на поддержку малого и среднего бизнеса, укажите расходы, которые оплатили этими деньгами.

Отобразить субсидию в доходах тоже нужно, но не в тот же момент, как получили. Потратили часть субсидиии — добавили эту сумму сразу в доходы и расходы. Потратили ещё часть — снова внесли записи. И так делайте до тех пор, пока не потратите субсидию полностью.

.PNG)

Записывайте полученные доходы только тогда, когда деньги от покупателя поступили в кассу или на расчётный счёт. Предоплата тоже считается доходом, поэтому её также заносите в графу 4. Даже возвращённую покупателю предоплату нужно указывать в этом столбце, только со знаком минус. Учитывать возврат в расходах и вносить его в графу 5 не надо, потому что он уменьшает налогооблагаемые доходы.

.PNG)

Раздел IV. Расходы, уменьшающие налог

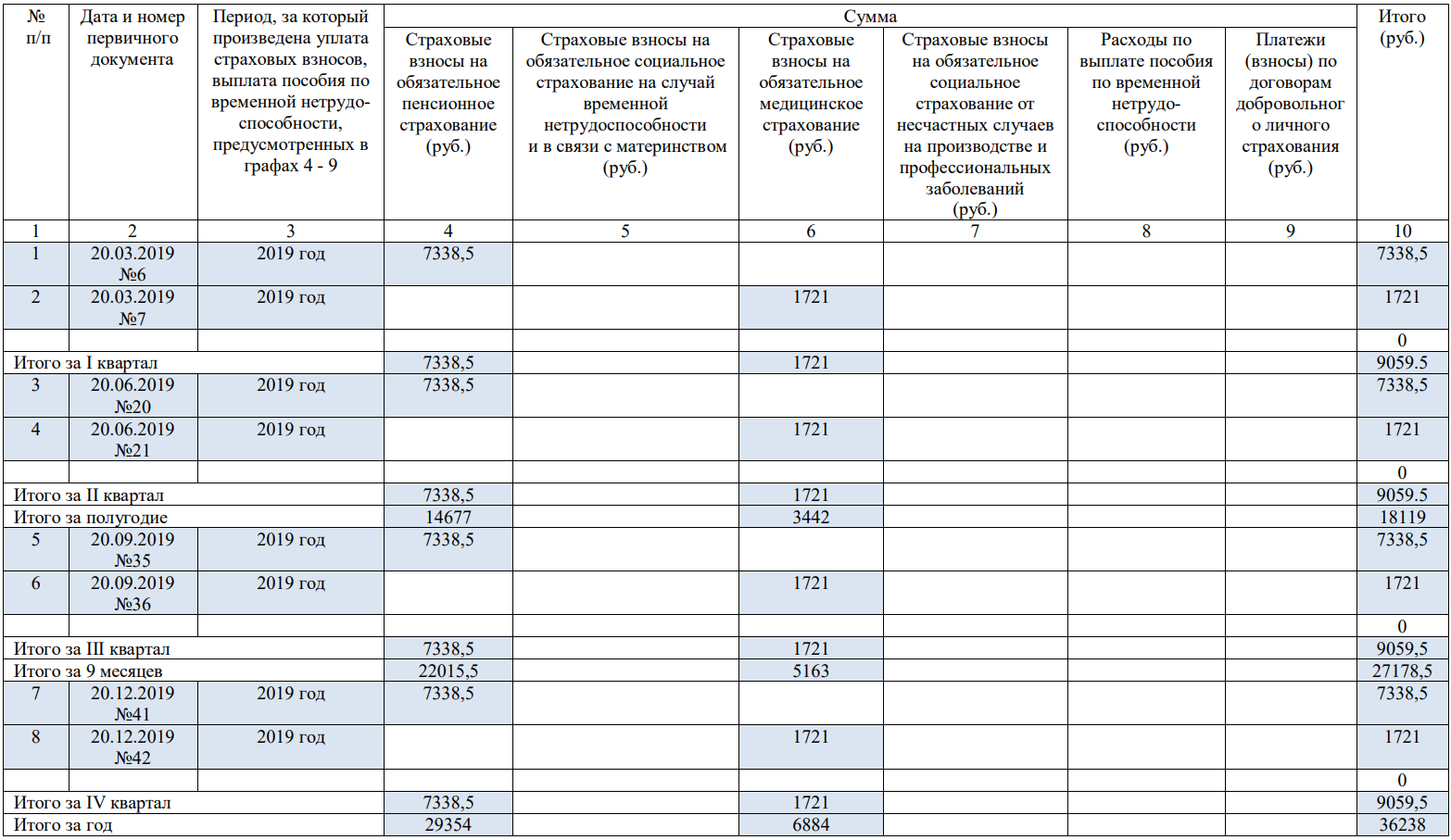

В этот раздел нужно вносить те суммы, на которые потом уменьшится ваш налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия за первые три дня нетрудоспособности, оплаченные организацией. ИП должны указать ещё и страховые взносы за себя.

Записывайте расходы по мере уплаты, а в конце каждого каждого квартала подводите итог в графе 10, чтобы сравнить вычет с лимитом и посчитать налог.

Пример заполнения раздела IV. Расходы, уменьшающие налог

Пример заполнения раздела IV. Расходы, уменьшающие налог

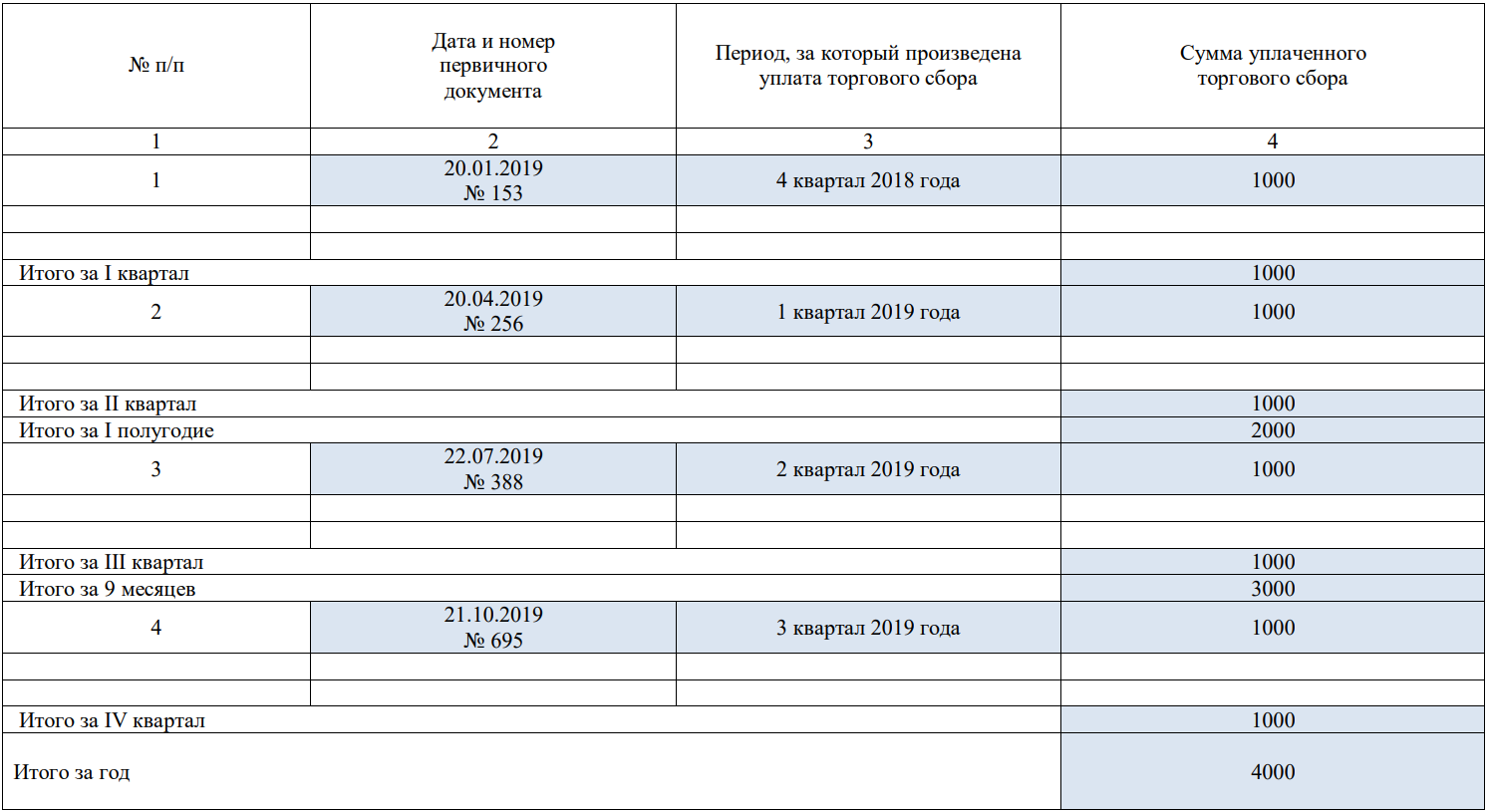

Раздел V. Торговый сбор, уменьшающий налог

В этот раздел добавляйте суммы торгового сбора за каждый квартал. Заполнять его должны все налогоплательщики на УСН «Доходы», а не только те, кто обязан платить торговый сбор.

Если в вашем регионе нет торгового сбора, укажите отчётный год, а в показателях поставьте прочерки, чтобы налоговый инспектор не решил, что вы забыли заполнить раздел.

Если в вашем регионе есть торговый сбор, укажите порядковый номер операции, дату и номер первичного документа, период за который внесли платёж, и сумму.

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

.png)

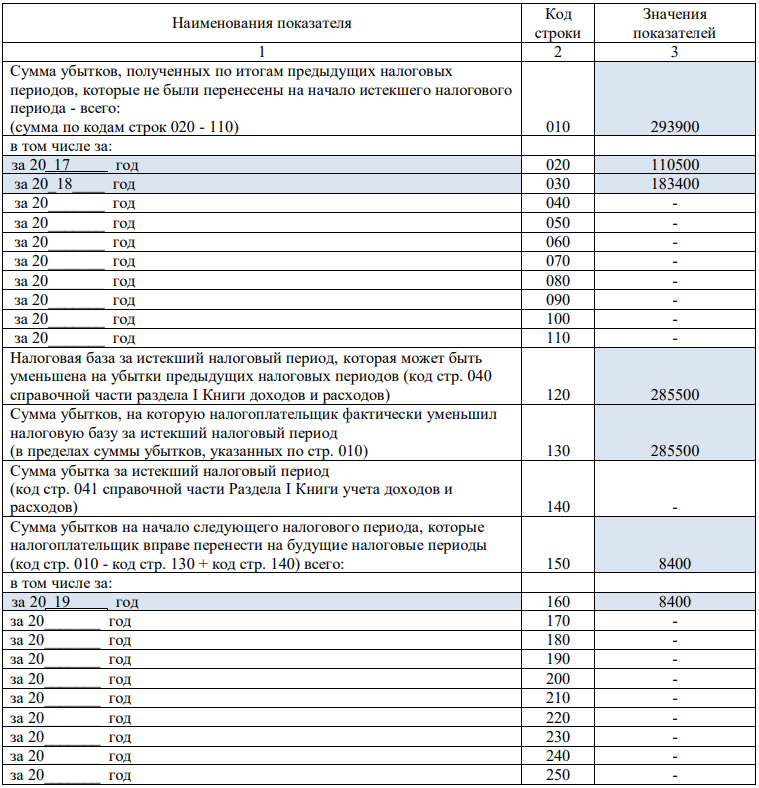

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

А можно как-нибудь попроще?

Все тонкости заполнения КУДиР можно переложить на Эльбу. Сервис за вас сформирует книгу на основе разделов «Поступления» и «Списания». Безналичные и наличные платежи будут попадать в сервис автоматически, так как в Эльбе есть интеграция с банками, кассами и Контур.ОФД. Кроме передачи чеков Контур.ОФД формирует отчеты о выручке — по ним можно следить, как идут продажи.

В КУДиР переносятся не все операции, а только те, которые отмечены галочкой «Учитывать в налогах», поэтому проверьте, какие доходы и расходы нужно учитывать, а какие — нет. После этого вам останется только сохранить КУДиР в формате word или pdf и распечатать.

Чтобы получить КУДиР в Эльбе, зайдите в раздел «Отчётность» во вкладку «Актуальные задачи». В правом верхнем углу нажмите ссылку «Книга учёта доходов и расходов», а потом выберите год и вид книги. Также книгу можно распечатать в конце года, когда станет активна задача «Заплатить налог и отчитаться по УСН».

Эльба заполнит все нужные вам разделы, кроме второго. Но это не страшно, потому что вы можете сохранить книгу в формате word и отредактировать вручную.

Что ещё почитать по теме:

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур