Что такое номер корректировки в декларации 3-НДФЛ для физических лиц

chto_takoe_nomer_korrektirovki_v_deklaracii_3-ndfl_dlya_fizicheskih_lic.jpg

Похожие публикации

Для отчета в ИФНС о доходах за прошедший год физические лица должны использовать форму 3-НДФЛ. Так как большинство людей редко сталкивается с необходимостью подачи деклараций, заполнение некоторых показателей вызывает определенные трудности. Одним из таких значений является номер корректировки в 3-НДФЛ. Часто составляющие отчет лица просто пропускают эту строку, но она должна быть заполнена. Для чего отведено это поле в документе, и что значит номер корректировки в 3-НДФЛ – объясним простыми словами.

О форме декларации 3-НДФЛ

Декларационная форма за 2018 год утверждена Приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Этот же приказ утвердил Порядок заполнения 3-НДФЛ (приложение № 2 к приказу).

граждане, получившие доходы, по которым законом установлена обязанность отчитаться и заплатить налог в соответствии с Налоговым кодексом;

физлица, претендующие на возврат денежных средств от государства в связи с различными налоговыми вычетами (имущественными, социальными, стандартными);

ИП, применяющие общий режим налогообложения (по доходам от бизнеса).

И в бланке 3-НДФЛ за 2018 год, и в формах за более ранние периоды на самом первом, титульном листе присутствует поле «Номер корректировки» и три ячейки для цифр. Чтобы их правильно заполнить, следуют определенным правилам, утвержденными законодателями.

Что такое номер корректировки в декларации 3-НДФЛ для физических лиц

За один и тот же год декларация может подаваться как один раз, так и несколько. Подать 3-НДФЛ во второй (третий и т.д.) раз придется, если в ранее поданном документе обнаружены ошибки. Такие отчеты, сдаваемые в ИФНС из-за исправлений, называются уточненными. Иначе их называют еще корректирующими, а сами исправления — корректировками.

Зная это, проще ответить на вопрос, что такое номер корректировки в 3-НДФЛ – это порядковый номер уточненной декларации. По этим цифрам можно сориентироваться, сколько было составлено и сдано в ИФНС форм 3-НДФЛ за один и тот же период. Самое большое число в номере у последнего отчета. Именно ориентируясь на последовательный номер, декларацию будет проверять ИФНС. Поэтому проставлять наугад номер корректировки в соответствующем поле нельзя.

Какой номер корректировки ставить в декларации 3-НДФЛ

Для самой первой декларации 3-НДФЛ в соответствующих ячейках ставится «0- -». Прочерки ставить обязательно — так предписано порядком заполнения формы (пп. 2 п. 3.2 Порядка заполнения 3-НДФЛ).

Статья 81 НК, регламентирующая порядок подачи уточненных деклараций, говорит о том, что:

налогоплательщик обязан внести исправления, если в ранее поданном отчете налог был ошибочно занижен;

лицо, обнаружившее ошибку, из-за которой налог был завышен, может по собственному усмотрению подать корректирующую форму.

Напомним, что при исправлении ошибки, из-за которой налог был занижен, сначала нужно доплатить налог и пени, а затем подать корректирующий документ.

Самая первая, называемая также «первичной», декларация – нулевая, а следующие идут по порядку, начиная с цифры «1». Т.е., вторая декларация за тот же самый период считается уточненной, а номер корректировки, который нужно указать в форме –«1—». Порядковый номер каждой последующей 3-НДФЛ, поданной в ИФНС, будет увеличиваться на единицу: «2—», «3—» и так далее. Законом не ограничено количество корректирующих форм, их можно сдавать до тех пор, пока не будут указаны правильные данные.

Номер корректировки в декларации 3-НДФЛ. Как узнать?

Для первичной декларации показатель всегда «0—», так как корректировок или исправлений в ней нет и не может быть, поскольку она первая. Для следующих форм вариантов несколько:

Просто сосчитать количество уже сданных деклараций. Так как у самой первой обозначение нулевое, то номер корректировки, который нужно указать в следующем бланке, всегда совпадает с числом уже поданных форм.

Посмотреть на цифры соответствующего поля «номер корректировки» предыдущей, последней отправленной в налоговую, формы. Чтобы узнать, какая из форм последняя, можно проверить даты приема в ИФНС.

Если человек запутался в количестве уже сданных отчетов, то можно обратиться в свою инспекцию – там подскажут, какая последняя по номеру форма была принята налоговым органом. В следующей декларации номер будет на единицу больше.

Номер корректировки в декларации 3-НДФЛ — как узнать по адресу?

Найти по адресу номер корректировки нельзя. В ИФНС регистрация деклараций ведется по налогоплательщику. Для идентификации применяется ИНН и паспортные данные физлица. Отдельного учета по адресу не ведется, поэтому узнать номер по прописке не получится.

К указанию номера корректировки при заполнении 3-НДФЛ нужно относиться ответственно, так как это значимый показатель для налоговиков. Иначе формы могут перепутать, и на проверку попадет декларация с искаженными данными, что может привести к неприятным последствиям в виде доначисления налога и штрафа.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Образец заполнения 3-НДФЛ при покупке жилья в кредит

В настоящей статье мы покажем образец заполнения 3-НДФЛ при покупке жилья в кредит, который поможет вам разобраться с такими вопросами:

- Как заполнить декларацию 3-НДФЛ в случае получения имущественного вычета при покупке квартиры.

- Как правильно отразить в листе «Д» суммы уже предоставленных ранее имущественных налоговых вычетов (например, если гражданин подает 3-НДФЛ не первый раз);

- Как отразить суммы уплаченных процентов по жилищному кредиту.

Для заполнения налоговой декларации мы рекомендуем вам воспользоваться удобным сервисом, который поможет сформировать документ.

Удобство программы состоит в том, что налогоплательщик должен правильно ответить на предлагаемые вопросы, а декларация сформируется «самостоятельно».

Какие «окошки» следует заполнять?

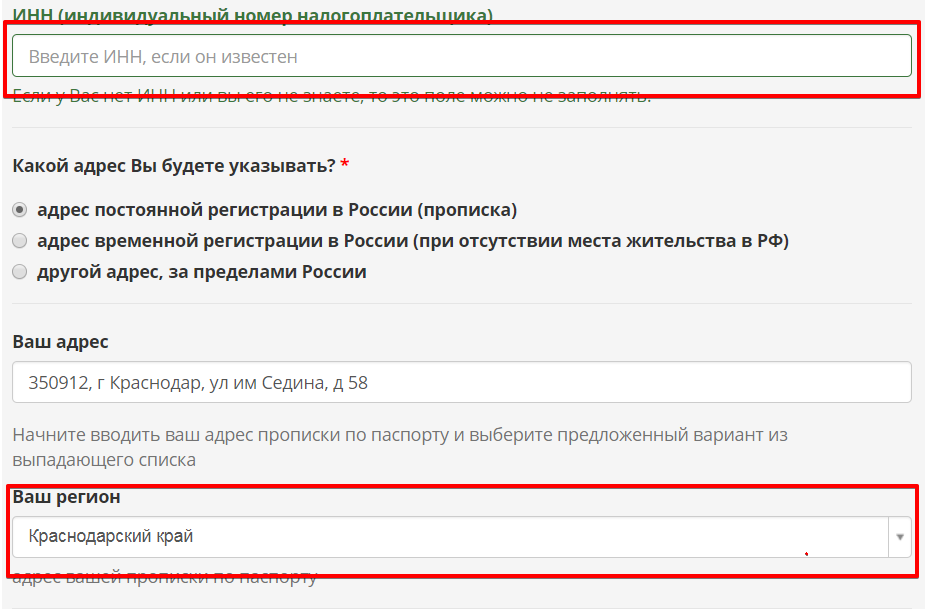

1) Начнем с самого главного – это ваши личные данные. Сразу обращаем внимание налогоплательщиков – если вы не знаете ваш ИНН, то вы можете узнать его по паспортным данным на сайте ФНС .

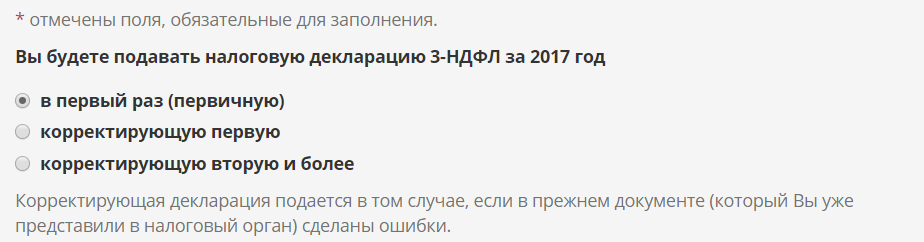

2) Далее – если вы заполняете налоговую декларацию впервые, то надо отметить это, как показано на нашем рисунке. Если же вы решили внести правки в поданную ранее декларацию, то вам нужно заполнить и сдать корректирующую 3-НДФЛ. Если корректировка подается в первый раз – то ее номер будет, соответственно, № 1.

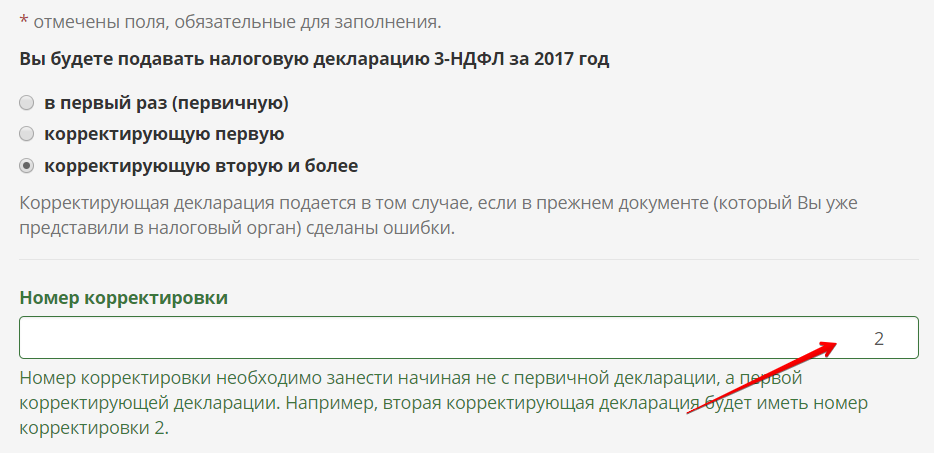

Вот пример заполнения номера корректировочной налоговой декларации № 2:

Особое внимание хотим обратить на заполнение ИНН и адреса. Поле ИНН как мы писали выше, необходимо заполнить и проверить во избежании ошибки. При заполнении адреса надо быть внимательным: название региона писать самому не надо – справа есть «стрелочка», которая поможет выбрать нужный регион.

Когда вы заполните страницу, нажмите на кнопку «Сохранить и продолжить». Все внесенные данные сохранятся и вам не придется их повторно набирать.

3) Переходим к набору данных о коде ИФНС и ОКТМО (ОКАТО). На данном шаге необходимо ввести данные и внимательно их проверить во избежании ошибки.

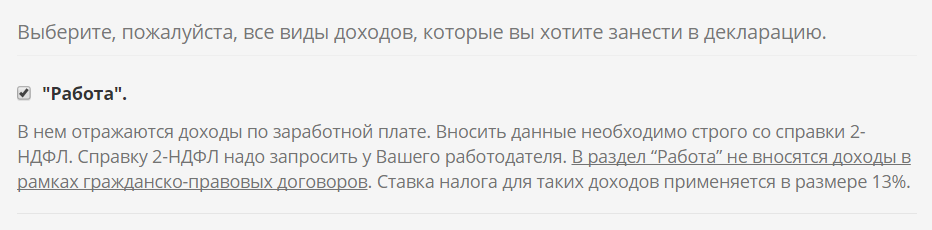

4) Так как мы рассматриваем порядок заполнения налоговой декларации в сервисе на примере получения имущественного вычета при покупке жилья, то вам необходимо обязательно указать источники дохода за прошедший год. Но, как мы знаем, для получения имущественного вычета необходимо указывать доходы, которые облагались НДФЛ по ставке 13%. В нашем примере этот доход – работа. Ставим галочку в нужном пункте и переходим к заполнению следующего раздела.

5) Идет заполнение данных о вашем работодателе. Данные для заполнения этого раздела вы можете запросить в бухгалтерии на работе. Будьте внимательны: при запросе ИНН в данном разделе необходимо указать ИНН вашего работодателя, а не ваш личный. Теперь мы описываем работодателя – налогового агента.

Какие цифры – сумму дохода надо указывать? Многие спрашивают – а надо ли включать в сумму дохода все стандартные вычеты, которые были предоставлены за прошлый год?

Ответ – нет, не надо. Порядок заполнения следующий:

– на вопрос программы «Общая сумма дохода за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ;

– на вопрос программы «Налоговая база (облагаемая сумма дохода) за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ;

– на вопрос программы «Сумма налога удержанная» вы ставите цифру, которая указана в пункте 5.4 справки 2-НДФЛ.

6) Далее, мы должны выбрать вид налогового вычета – в нашем случае мы выбираем “Вычет по покупке жилья”.

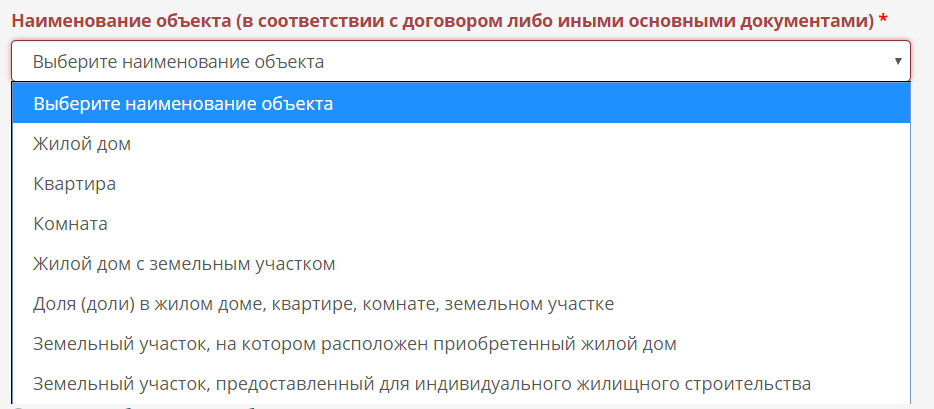

7) И теперь мы подошли к заполнению одного из самых трудных листов налоговой декларации — лист «Д1». Первая часть – заполнение описания приобретенного имущества. Что это? Квартира или комната, дом или доля в праве собственности на жилье. Мы отвечаем на предлагаемые вопросы.

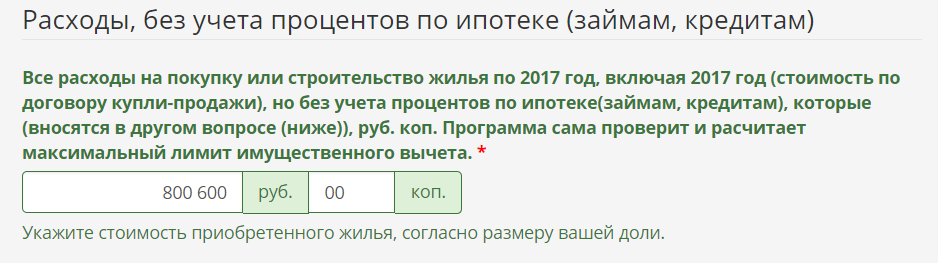

Сначала мы разберем ситуацию, когда гражданин подает декларацию впервые – то есть еще никогда не получал имущественный вычет и подает 3-НДФЛ впервые. В таком случае мы также просто отвечаем на предлагаемые вопросы. Но, обратите внимание, если квартира стоила 1 601 200 рублей (к примеру), а гражданин является собственником только ½ доли, то отмечать в строке «Все расходы на покупку жилья…» надо именно так: 1 601 200 / 2 = 800 600 рублей, как вы видите на предлагаемом рисунке.

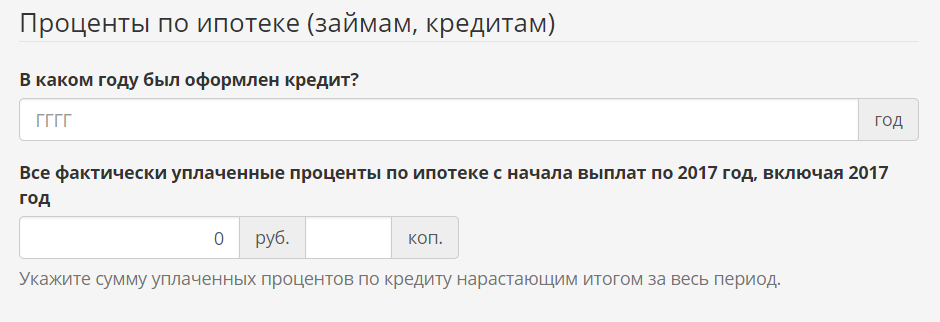

Ниже идет вопрос об уплаченных процентах по жилищному кредиту. Если вы планируете включить в декларацию сумму процентов и сумма вашего дохода достаточна для этого, то в данную строку надо внести данные по сумме уплаченных вами процентов за весь период кредитования, включая год, за который и подается налоговая декларация.

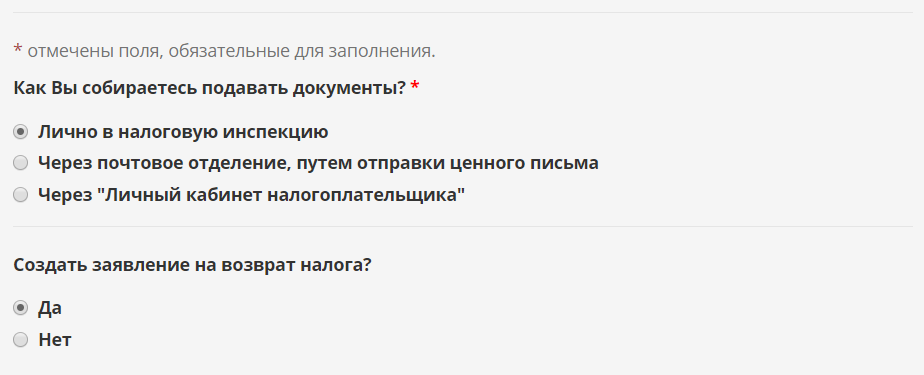

10) Далее, необходимо выбрать способ подачи декларации. Сделать это можно тремя способами: лично отнести в налоговую, отправить почтой или через личный кабинет налогоплательщика. Кроме способа подачи, необходимо отметить, нужно ли создавать заявление на возврат налога. Если вы ответите «Да», то программа сформирует заявление автоматически. Обращаем ваше внимание на то, что вам не нужно формировать данное заявление и реестр в нашей программе в том случае, если вы планируете подавать декларацию через личный кабинет налогоплательщика: заявление и реестр необходимо заполнить уже в самом кабинете.

Если вы выбрали один из первых двух вариантов подачи заявления, то ниже появится форма, куда необходимо ввести данные для заполнения заявления и реестра.

Кроме заявления, программа формирует реестр документов, который мы также рекомендуем заполнить. Данный реестр необходим, чтобы в дальнейшем вы смогли доказать факт предоставления декларации в налоговый орган. Функцию по формированию реестра также надо выбрать “галочкой”.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Каков код корректировки для налоговой декларации 3-НДФЛ?

- Когда делают корректировочную декларацию 3-НДФЛ

- Как заполнить код корректировки в декларации 3-НДФЛ

- Итоги

Когда делают корректировочную декларацию 3-НДФЛ

В уже сданной декларации формы 3-НДФЛ налогоплательщик может обнаружить допущенные ошибки. Ошибки могут быть разного рода:

- в информации о самом налогоплательщике или об источниках его дохода;

- в неверно указанных кодах;

- в написанных с опечатками цифрах;

- в указании величины примененной ставки;

- в не полностью отраженных вычетах;

- в расчетах.

Обязанность сдать корректирующую декларацию 3-НДФЛ возникает только тогда, когда следствием ошибки стали (п. 1 ст. 81 НК РФ):

- непоказанные в отчете сведения или показанные в неполном объеме;

- заниженная итоговая величина налога, которую нужно уплатить в бюджет.

При всех прочих ошибках (как отражающихся на достоверности данных, так и приведших к завышению суммы налога, уплачиваемой в бюджет) за налогоплательщиком сохранено право на подачу уточняющей отчетности. По ошибкам, связанным с достоверностью справочных данных и очевидных для ИФНС, налоговая служба обычно сама предлагает уточнить отчетность. А при завышенной сумме налога к уплате плательщик оказывается лично заинтересованным в корректировке отчетности.

Что делать, если в декларации 3-НДФЛ допущена ошибка? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Таким образом, подача откорректированной 3-НДФЛ не является редкостью. Количество корректировок не ограничивается, но сам факт уточнения может иметь последствия в виде штрафов.

О том, в каких ситуациях санкции за подачу корректировки не применяются, читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Как заполнить код корректировки в декларации 3-НДФЛ

Формируется уточненная отчетность на том же бланке, что и изменяемая декларация, и по тем же правилам.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете ниже, кликнув по картинке.

Заполняя этот бланк, следует оформлять его так, как если бы отчет делался впервые, но только с правильными данными. То есть единственным отличием корректирующей отчетности станет указание на то, что она уже не первая, подаваемая за тот же период.

Это указание делается путем приведения на титульном листе в специально отведенном для этого поле, состоящем из 3 ячеек, номера корректировки. При подаче первого (исходного) отчета номер там тоже ставится, но обозначается цифрой 0 в первой из ячеек. В остальные ячейки вносятся прочерки.

Если же подается уточненный отчет, то вместо нуля начинают проставляться цифры, соответствующие порядковому номеру корректировки, начиная с 1.

Итоги

Ошибки в уже сданной налоговой отчетности делятся на 2 группы: обязывающие к ее уточнению и оставляемые на усмотрение налогоплательщика. По какому бы из оснований ни уточнялась отчетность, формируют ее так же, как и исходную (на том же бланке и по тем же правилам), но заполняют верными данными. Отличает такой отчет от исходного порядковый номер корректировки, проставляемый в специальном поле на титульном листе. В исходном отчете там указывается 0, а нумерация уточненных отчетов, таким образом, начинается с цифры 1.

Корректировка декларации 3-НДФЛ

Корректировка декларации 3-НДФЛ – это процедура исправления неточностей в уже поданной форме отчетности. Исправить ошибки не запрещено, но нужно знать, как правильно это сделать.

Форму налоговой отчетности 3-НДФЛ нам, обычным людям, приходится подавать в инспекцию ФНС РФ самостоятельно в нескольких случаях:

- Если помимо официальных трудовых доходов в отчетном периоде (год) у человека были и другие доходы – от продажи имущества, сдачи квартиры в аренду или другие.

- Когда человек претендует на налоговый вычет (то есть возврат части уплаченного подоходного налога) и хочет его получить.

В этих ситуациях граждане декларируют доходы самостоятельно. Хотя в основном эту обязанность выполняют так называемые налоговые агенты. Налоговым агентом по НДФЛ для физического лица выступает организация (или ИП), которая этому лицу выплачивает деньги (зарплату, гонорары, дивиденды и т.п.).

Достаточно часто возникает ситуация, когда в отчетности обнаруживаются ошибки или неточности: указаны не все затраты, которые учитываются для получения налогового вычета, или неправильно указана сумма полученного дохода.

Как правильно поступить, чтобы уточнить или исправить поданные данные, а загадочное поле “номер корректировки в 3-НДФЛ” – что это, зачем оно и как заполнить этот номер в бланке?

Как исправить налоговую декларацию

Если из-за ошибки в отчетности сумма уплаченного налога оказалась неверной, вы обязаны подать исправленные данные, даже если инспекторы не обнаружили неточность в первичном варианте декларации.

После обнаружения ошибки, принесите исправленный бланк в инспекцию ФНС РФ по месту регистрации или через интернет – корректирующая декларация подается по тем же правилам, что и первоначальный документ. Вместе с повторно заполненным бланком следует подать письмо, поясняющее причины внесения изменений, и приложить копии документов, подтверждающих новые данные в отчетности.

Корректировку вы вправе делать не один раз. При этом заполнение декларации 3-НДФЛ ничем не отличается от первоначального за исключением поля “Номер корректировки”.

Поле “Номер корректировки”

Это трехзначное поле расположено в начале бланка, а сам номер корректировки в декларации 3-НДФЛ проставляется в него так, чтобы при проверке было понятно, какой отчетный документ за календарный год содержит актуальные данные.

Заполнить поле “номер корректировки” просто и интуитивно понятно:

- Если отчетность заполняется в первый раз, тогда в поле проставляется 000.

- После обнаружения ошибки отчетность оформляется повторно, а в поле поставьте цифру 001.

- Если снова обнаружилась неточность, то при очередном исправлении в поле впишите код 002.

- И так далее.

Как сдать исправление в ФНС

Мы разобрались, как исправить номер корректировки в налоговой декларации, перейдем к ее повторной подаче в ФНС РФ. Есть 3 основных способа сдать исправленный отчет:

- Привезти лично в отделение налоговой службы.

- Отправить почтой России. Важно делать это заказным письмом с описью вложения.

- Отправить по сети интернет, воспользовавшись личным кабинетом nalog.ru или сайтом gosuslugi.ru.

Комментарий редакции: за прием повторных деклараций (вне зависимости от номера корректировки) никаких денег платить не нужно! Это бесплатно.

Сроки проверки

После подачи документы проверяются сотрудниками инспекции, а срок проверки не превышает трех месяцев. При выявлении ошибок или несоответствий потребуется внести исправления и подать в течение 5 рабочих дней исправленные документы.

Вне зависимости от основания, по которому корректирующая декларация 3-НДФЛ передана в ФНС – по своей инициативе или по требованию сотрудника ФНС – проверяется аналогично – три месяца. Узнать о результатах проверки и подтверждении положенных вычетов и получить консультацию инспектора по вашей конкретной ситуации можно через «Личный кабинет налогоплательщика» на официальном сайте ФНС либо обратившись в отделение инспекции по месту регистрации.

Каков код корректировки для налоговой декларации 3-НДФЛ?

1. Как можно узнать контактную информацию налогового органа?

На официальном сайте ФНС России www.nalog.ru в разделе «Контакты» размещена основная информация об инспекциях ФНС России, в том числе:

— адреса инспекций, ТОРМов;

— контактные номера телефонов;

— информация о личном приеме граждан руководителем/ заместителем руководителя инспекции ФНС России.

2. Какими способами (каналами) и в какой форме граждане, в том числе налогоплательщики, могут обратиться в налоговые органы?

Граждане, в том числе налогоплательщики, вправе обратиться в налоговые органы:

а) в письменной форме (почтовой связью, факсимильной связью) по адресу налоговых органов;

б) в форме электронного документа (без электронной подписи) с официального сайта Федеральной налоговой службы в сети «Интернет» (посредством онлайн — сервиса «Обратиться в ФНС России»);

в) в форме электронного документа (без электронной подписи) с официального сайта Федеральной налоговой службы в сети «Интернет» (посредством онлайн — сервисов «Личный кабинет налогоплательщика для физических лиц» и «Личный кабинет индивидуального предпринимателя»;

г) в форме электронного документа (с усиленной квалифицированной электронной подписью) по ТКС;

д) в форме электронного документа через федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг (функций)» в сети «Интернет» www.gosuslugi.ru;

е) посредством бесплатного телефонного номера Единого Контакт-центра ФНС России 8 800-222-2222, действующего на всей территории Российской Федерации;

ж) через боксы для приёма входящей корреспонденции на бумажном носителе, установленные в налоговых органах.

С 06.07.2020 приём и обслуживание налогоплательщиков в операционных залах может осуществляться как по предварительной записи, с помощью электронного сервиса «Онлайн-запись на приём в инспекцию», так и без предварительной записи по графику, размещенному в разделе «Контакты» сайта www.nalog.ru.

3. Какой срок предусмотрен для ответа службой технической поддержки по вопросам неработоспособности электронного сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте www.nalog.ru?

Срок рассмотрения службой технической поддержки обращений пользователей сервиса «Личный кабинет налогоплательщика для физических лиц» составляет 15 дней. Служба технической поддержки рассматривает обращения по вопросам работоспособности сервиса.

4. В какие сроки осуществляется возврат суммы излишне уплаченного налога на доходы физических лиц (НДФЛ) по результатам камеральной налоговой проверки?

Решение о возврате (либо об отказе в возврате) излишне уплаченной суммы НДФЛ принимается налоговым органом по Заявлению налогоплательщика в течение 10 рабочих дней.

Срок, установленный для принятия решения, начинает исчисляться по истечении 10 рабочих дней со дня, следующего за днем завершения камеральной проверки декларации 3-НДФЛ либо со дня, когда такая проверка должна была быть завершена, если заявление о возврате НДФЛ было подано ранее.

На основании решения налоговый орган направляет в территориальный орган Федерального казначейства поручение для осуществления возврата налогоплательщику. Общий срок возврата не должен превышать одного месяца. Вышеназванный месячный срок для возврата также начинает исчисляться по истечении 10 рабочих дней со дня, следующего за днем завершения камеральной проверки декларации 3-НДФЛ либо со дня, когда такая проверка должна быть завершена.

Если в ходе камеральной проверки налоговым органом выявлены нарушения, то срок, установленный для принятия решения (10 рабочих дней), начинает исчисляться со дня, следующего за днем вступления в силу решения, принятого по результатам такой проверки. Общий срок возврата (месяц) в данном случае также начинает исчисляться не ранее дня, следующего за днем вступления в силу решения, принятого по результатам камеральной проверки.

4. Каким образом налогоплательщик (физическое лицо) может представить в налоговый орган налоговую декларацию по налогу на доходы физических лиц (по форме 3-НДФЛ)?

Налогоплательщик может представить в налоговый орган налоговую декларацию (по форме 3-НДФЛ):

— лично или через своего представителя, чьи полномочия должны быть подтверждены нотариально удостоверенной доверенностью;

— направить по почте с описью вложения;

— через «Личный кабинет налогоплательщика для физических лиц»;

— по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи через специализированного оператора связи, оказывающего услуги налогоплательщику;

— через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) — по просьбе налогоплательщика проставляет на копии налоговой декларации отметку о ее принятии МФЦ, при этом дата ее приема МФЦ является днем представления налоговой декларации в налоговый орган.

6. Какие документы представляются налогоплательщиками в налоговый орган для подтверждения права на имущественные налоговые вычеты при приобретении жилья, земельных участков?

Для подтверждения права на имущественный налоговый вычет налогоплательщики представляют в налоговый орган:

— договор о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем, — при строительстве или приобретении жилого дома или доли (долей) в нем;

— договор о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности налогоплательщика на квартиру, комнату или долю (доли) в них, — при приобретении квартиры, комнаты или доли (долей) в них в собственность;

— договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами, — при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

— документы, подтверждающие право собственности налогоплательщика на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем, — при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них;

— свидетельство о рождении ребенка — при приобретении родителями жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет;

— решение органа опеки и попечительства об установлении опеки или попечительства — при приобретении опекунами (попечителями) жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих подопечных в возрасте до 18 лет;

— документы, подтверждающие произведенные налогоплательщиком расходы — (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

— договор займа (кредита, перекредитования) и документы, подтверждающие факт уплаты денежных средств налогоплательщиком в погашение процентов (выписка банка по ссудному счету, платежные документы) – при приобретении имущества с использованием заемных (кредитных) денежных средств.

7. Какой порядок проведения камеральной налоговой проверки налоговой декларации (по форме 3-НДФЛ)?

Камеральная налоговая проверка (КНП) налоговой декларации (по форме 3-НДФЛ) проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня ее представления налогоплательщиком. Налоговый орган в ходе проведения КНП налоговой декларации:

— вправе истребовать у налогоплательщиков, использующих налоговые вычеты, документы, подтверждающие право на их получение;

— вправе требовать у налогоплательщика, если заявлена сумма убытка по операциям с ценными бумагами (финансовыми инструментами), полученного в предыдущих налоговых периодах, представить в течение пяти дней необходимые пояснения (документы), обосновывающие размер полученного убытка;

— если выявлены ошибки, несоответствия, противоречия в представленных в налоговый орган налоговой декларации и (или) документах, сообщает об этом налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок;

— не вправе истребовать у налогоплательщика дополнительные сведения и документы, если представление таких документов вместе с налоговой декларацией не предусмотрено Налоговым кодексом Российской Федерации;

— не вправе истребовать у налогоплательщика документы, ранее уже представленные в налоговый орган (ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы).

8. Каков порядок подключения к сервису «Личный кабинет налогоплательщика для физических лиц»?

Подключение к сервису осуществляется независимо от места жительства физического лица одним из трех способов:

С помощью логина и пароля. Получить регистрационную карту, содержащую логин и пароль, можно лично в любой инспекции ФНС России, независимо от места постановки на учет. При обращении в инспекцию ФНС России при себе необходимо иметь документ, удостоверяющий личность;

С помощью квалифицированной электронной подписи. Сертификат ключа квалифицированной электронной подписи можно получить в любом Удостоверяющем центре, аккредитованном в Минкомсвязи России (перечень удостоверяющих центров доступен по адресу www.minsvyaz.ru в разделе «Аккредитация удостоверяющих центров»);

Получить доступ к ЛК ФЛ можно и без посещения налогового органа при условии наличия подтвержденной учетной записи на Едином портале государственных и муниципальных услуг (далее – ЕПГУ), подтвержденной путем личного обращения для идентификации в один из уполномоченных центров регистрации Единой системы идентификации и аутентификации: отделение ФГУП «Почта России», МФЦ России, центр обслуживания клиентов ПАО «Ростелеком», другие уполномоченные организации.

Зарегистрироваться на ЕПГУ и получить подтвержденную учетную запись, которую можно будет использовать для осуществления входа в ЛК ФЛ, можно также прямо на портале Госуслуг. Для этого вам необходимо будет пройти 3 шага:

Шаг 1. Регистрация упрощенной учетной записи.

Укажите в регистрационной форме на портале Госуслуг свою фамилию, имя, мобильный телефон и адрес электронной почты. После клика на кнопку регистрации вы получите СМС с кодом подтверждения регистрации.

Шаг 2. Подтверждение личных данных — создание стандартной учетной записи.

Заполните профиль пользователя — укажите СНИЛС и данные документа, удостоверяющего личность (Паспорт гражданина РФ, для иностранных граждан — документ иностранного государства). Данные проходят проверку в МВД РФ и Пенсионном фонде РФ. На Ваш электронный адрес будет направлено уведомление о результатах проверки. Это может занять от нескольких часов до нескольких дней.

Шаг 3. Подтверждение личности — создание подтвержденной учетной записи.

онлайн через веб-версию Сбербанк Онлайн при переходе по ссылке https://online.sberbank.ru/ (при условии, что Вы являетесь клиентом этого банка). После осуществления входа в Сбер банк Онлайн необходимо перейти в раздел «Прочее» и выбрать «Регистрация на Госуслугах»;

онлайн через интернет-банк Тинькофф, Банк ВТБ, Сбер банк, Почта Банк, Банк Санкт-Петербург, Ак Барс Банк, Газэнергобанк, ДелоБанк (при условии, что Вы являетесь клиентом одного из банков).

9. Где можно узнать информацию о задолженности по имущественным налогам физических лиц?

Получить информацию о задолженности можно одним из следующих способов:

— с помощью сервиса официального сайта ФНС России «Личный кабинет налогоплательщика для физических лиц»;

— проверить наличие информации о себе в Банке данных исполнительных производств Федеральной службы судебных приставов — авторизовавшись на Едином портале государственных и муниципальных услуг www.gosuslugi.ru.

10. Основания и сроки отмены решения о приостановлении операций по счетам налогоплательщика в банке?

Отмена решения о приостановлении операций по счетам принимается:

— не позднее одного дня, следующего за днем получения налоговым органом документов (их копий), подтверждающих факт взыскания;

— не позднее одного дня, следующего за днем представления налогоплательщиком налоговой декларации;

— не позднее одного дня, следующего за днем исполнения налогоплательщиком обязанности по обеспечению получения от налогового органа по месту нахождения организации (по месту учета организации в качестве крупнейшего налогоплательщика) документов в электронной форме по ТКС через оператора электронного документооборота, установленной пунктом 5.1 статьи 23 Налогового кодекса Российской Федерации;

— не позднее одного дня, следующего за наиболее ранней из следующих дат:

— дня передачи в порядке, предусмотренном пунктом 5.1 статьи 23 Налогового кодекса Российской Федерации, налогоплательщиком квитанции о приеме документов, направленных налоговым органом;

— дня представления документов (пояснений), истребованных налоговым органом, при направлении требования о представлении документов (пояснений) или явки представителя организации в налоговый орган — при направлении уведомления о вызове в налоговый орган;

— не позднее одного дня, следующего за днем представления указанным налоговым агентом (плательщиком страховых взносов) расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (расчета по страховым взносам);

— в двухдневный срок со дня получения заявления налогоплательщика об отмене приостановления операций по счетам в банке в части превышения суммы денежных средств, указанной в решении налогового органа о приостановлении операций по счетам и находящихся на счетах денежных средств, достаточных для исполнения решения о взыскании, принятого в соответствии со статьей 46 Налогового кодекса Российской Федерации;

— в соответствии с пунктами 10 и 11 статьи 101 Налогового кодекса Российской Федерации;

— по основаниям, предусмотренным иными федеральными законами.

Межрайонная ИФНС России №6 по Ханты-Мансийскому автономному округу — Югре.