Принудительное закрытие ИП: кому грозит и как избежать

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

С сентября 2020 года некоторые индивидуальные предприниматели могут неожиданно для себя утратить этот статус. Налоговая служба получила право принудительно и без предупреждения закрывать ИП. Присылать уведомления бизнесу никто не обязан — предприниматель должен сам все выяснить.

Бизнесмену стоит знать, по каким причинам налоговая служба может закрыть ИП и где найти информацию о том, произошло это или нет. Подробности расскажем в статье и дадим советы, как избежать подобных проблем.

Из этой статьи вы узнаете:

Какие последствия для предпринимателя влечет принудительное закрытие

Предприниматель, которого принудительно исключили из ЕГРИП, не сможет заниматься коммерческой деятельностью в форме ИП в течение трех ближайших лет (п. 4 ст. 22.1 № ).

Правда, закон не запрещает бывшему предпринимателю в этом случае сразу же открыть ООО или зарегистрироваться в качестве самозанятого. Но возможно, что эти варианты ведения бизнеса будут для него неудобны.

Юридическое лицо, в отличие от ИП, обязано вести бухучет и сдавать бухгалтерскую отчетность. Кроме того, юрлица не могут использовать один из самых выгодных налоговых режимов — патентную систему.

Самозанятые платят налоги по минимальной ставке от дохода) и не должны сдавать никакие отчеты. Но для них предусмотрены существенные ограничения по видам деятельности и доходу. Также самозанятые не имеют права нанимать сотрудников.

При каких условиях налоговики могут принудительно закрыть ИП

С 1 сентября 2020 года в законе № появилась новая статья 22.4. С этого дня налоговики получили право исключать ИП из единого государственного реестра индивидуальных предпринимателей (далее — госреестр или ЕГРИП) без решения суда.

Налоговая инспекция может сделать это при двух условиях.

Условие № 1. ИП в течение последних 15 месяцев не предоставлял отчетность, установленную налоговым законодательством.

ИП на патентной системе налогообложения (ПСН) не сдают налоговые отчеты. Поэтому для них должны пройти 15 месяцев с даты окончания срока действия последнего полученного патента.

Условие № 2. У предпринимателя есть задолженность по обязательным платежам, предусмотренным налоговым законодательством.

Есть несколько моментов:

- Оба условия должны выполняться одновременно. Отсутствие отчетности или долг по налогам в отдельности не дадут налоговикам права закрыть ИП.

- В законе не уточнен объем отчетности и сумма задолженности. Поэтому формально даже один неотправленный отчет вместе с задолженностью в несколько рублей может стать основанием для закрытия ИП.

- Речь идет именно о налоговых отчетах. Поэтому непредоставление отчетности, которую ИП должен сдавать во внебюджетные фонды (например, формы или СЗВ-М), не может быть основанием для его закрытия.

- В НК РФ прописан порядок уплаты не только налогов и сборов, но и большинства видов обязательных страховых взносов: пенсионных, медицинских и социальных в части оплаты больничных и декретных пособий. Поэтому просрочка по любой из этих выплат может стать одной из причин для принудительного закрытия ИП.

А страховые взносы «на травматизм» регулируются отдельным законом № , который не относится к налоговому законодательству. Поэтому просрочка по ним не может быть основанием для исключения ИП из госреестра.

Как будет проходить принудительное закрытие и можно ли его оспорить

Если предприниматель допустил нарушения, то налоговики имеют право закрыть его принудительно. В течение трех дней после принятия решения чиновники должны опубликовать объявление о нем в «Вестнике государственной регистрации».

Сообщать о предстоящем закрытии самому предпринимателю налоговики не обязаны.

В течение месяца после публикации объявления все заинтересованные лица могут оспорить предстоящее закрытие, направив заявление в свободной форме по адресу, указанному в объявлении. Документ можно принести лично, направить по почте или в электронном виде.

Такими лицами могут быть как контрагенты (в первую очередь кредиторы), так и сам предприниматель. Кредиторы могут быть не согласны с закрытием ИП, если бизнесмен не погасил задолженность перед ними. Ее будет сложнее взыскать, если индивидуальный предприниматель станет просто физическим лицом. Например, он может закрыть магазин или цех, не проживать по месту прописки.

Если никаких заявлений по поводу принудительного закрытия ИП не поступит в течение месяца с момента публикации, налоговики исключат предпринимателя из госреестра. После этого те, кто опоздал заявить о своем несогласии, могут еще в течение года обжаловать закрытие ИП в суде. В том числе в суд может обратиться и бывший предприниматель.

Как ИП защититься от принудительного закрытия

Лучший способ решения этой проблемы — профилактика. Чтобы избежать принудительного закрытия, ИП должен:

- Сдавать все налоговые отчеты в установленные сроки.

- Платить налоги и страховые взносы не в последний день года, а помесячно, равными долями. Это поможет планировать налоговые платежи в следующих отчетных периодах.

- Ежегодно в январе проводить сверку расчетов по налогам и сборам с налоговой инспекцией за прошлый год или запрашивать справку об исполнении обязанности по уплате налогов. Это поможет выявить расхождения и технические ошибки в системе учета налогоплательщиков ФНС.

Но если нарушения уже допущены, и есть риск принудительного закрытия, то нужно действовать следующим образом:

Во-первых, ежемесячно проверять информацию на сайте «Вестника государственной регистрации». Для этого достаточно ввести в строку поиска свой ИНН.

Чтобы получить информацию об ИП, нужно ввести ИНН в строку поиска

Во-вторых, если появится объявление о предстоящем исключении ИП из госреестра, срочно подготовить и направить по указанному в объявлении адресу мотивированное возражение в произвольной форме. Документ можно принести лично, направить по почте или выслать в электронном виде.

В законе не сказано, как именно предприниматель может обосновать свою позицию. Но можно предположить, что действенными будут следующие аргументы:

- недоимка уже погашена и просроченные отчеты сданы;

- предприниматель фактически ведет деятельность, платит налоги.

Не исключен вариант, что нарушений не было, а предприниматель попал в список из-за технической ошибки при приеме деклараций или учете платежей.

Тогда в возражении следует указать на этот факт, включив в письмо формулировку наподобие: «Сообщаю, что решение о принудительном исключении из ЕГРИП в отношении меня принято ошибочно. Вся отчетность сдана вовремя, задолженность по налогам отсутствует, что подтверждается квитанциями, платежными поручениями и актом сверки с ИФНС».

В-третьих, если месяц после публикации прошел и налоговики уже закрыли ИП, то остается только обратиться в суд. В иске можно указать те же основания, которые указаны в предыдущем пункте.

Чтобы обосновать свои возражения, предприниматель может приложить к заявлению подтверждающие документы:

- платежные поручения о перечислении налогов с отметкой банка;

- акт сверки с ИФНС;

- налоговые декларации с отметкой ИФНС о принятии или квитанции об отправке отчетности в электронном виде.

Вывод: что запомнить о принудительном закрытии ИП

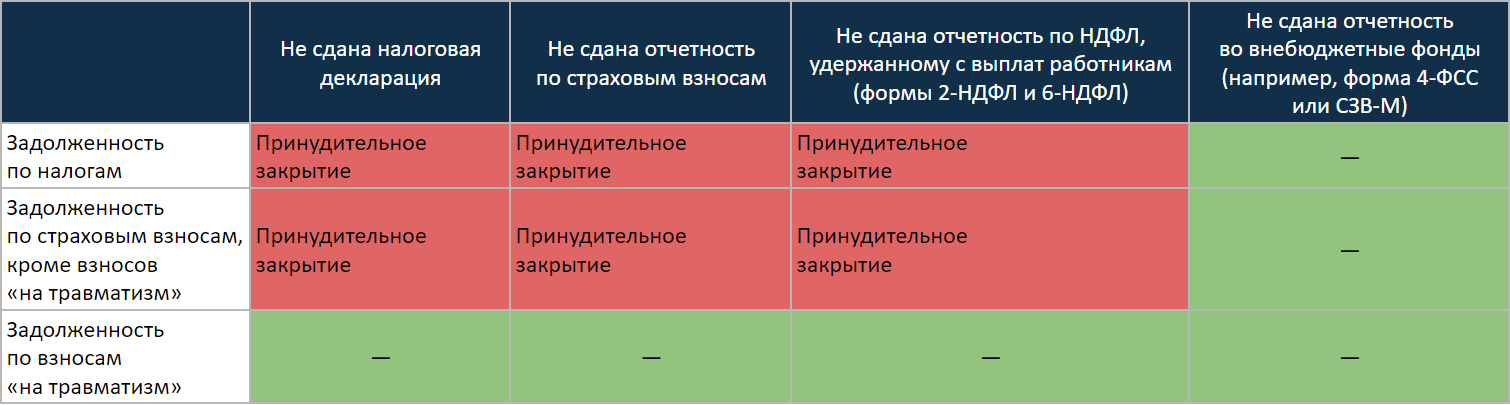

С 1 сентября 2020 года налоговики могут принудительно исключить ИП из госреестра, если он не сдает отчетность в течение 15 месяцев и не платит в срок налоги или взносы.

Чтобы вам проще было запомнить условия исключения ИП, мы подготовили таблицу таблицу.

Для того чтобы ИП принудительно закрыли, должны совпадать два условия. Вверху — ситуации, связанные со сдачей налоговой отчетности, внизу — с уплатой налогов.

После принудительного закрытия бизнесмен не имеет права вновь открывать ИП в течение трех лет.

Объявление о предстоящем исключении ИП из госреестра налоговики публикуют на сайте «Вестника государственной регистрации». Чтобы избежать принудительного закрытия, предприниматель должен в течение месяца после публикации направить налоговикам обоснованные возражения.

Если ИП пропустит этот срок, то еще в течение года он может обжаловать свое исключение из госреестра в суде.

Комментарий эксперта

Если предприниматель не ведет деятельность, он все равно должен уплачивать фиксированные взносы в ПФР и ФОМС. В последние несколько лет в практике нередки ситуации, когда предприниматель фактически прекратил вести деятельность, но по какой-то причине не уведомил об этом налоговую инспекцию и официально остался в статусе ИП. В результате через год, а иногда и через несколько лет такой человек с удивлением узнавал, что должен в Пенсионный фонд значительную сумму, а служба судебных приставов уже занялась взысканием.

Чтобы нерадивые ИП не копили долги по страховым взносам, государство с октября 2020 года ввело механизм исключения предпринимателей из ЕГРИП по решению налогового органа. Это позволит в конце года проводить массовую чистку среди неработающих предпринимателей.

Тем, кто уже давно не ведет деятельность, не платит налоги и не сдает отчетность, грозит принудительное исключение. Но, лишившись статуса ИП, они не избавятся от долгов в бюджет или перед контрагентами. Долги ИП полностью переходят на гражданина как на физическое лицо, и вряд ли удастся избежать их принудительного взыскания в судебном порядке.

В группе риска находятся те, кто уже давно не ведет деятельность, но до сих пор зарегистрирован в налоговой в качестве ИП. Рекомендуем как можно скорее провести сверку с налоговой инспекцией, добровольно подать заявление по форме Р26001 о прекращении деятельности в качестве индивидуального предпринимателя, заплатить долги по налогам и страховым взносам.

Это поможет в будущем избежать негативных последствий, например запрета на открытие нового ИП в течение трех лет или необходимости уплатить исполнительский сбор в ФССП в случае принудительного взыскания налогов и сборов.

— Елена Тарасова, юрист эффективной практики налогообложения и ведения бизнеса

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Налоговая проверка после закрытия ИП

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Налоговая проверка после закрытия ИП

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Ведение бизнеса не всегда проходит гладко. Если индивидуальный предприниматель по тем или иным причинам решил прекратить свой бизнес, ему надо подготовиться к тому, что одним лишь получением документов на закрытие ИП дело, скорее всего, не ограничится, а налоговики еще долго не оставят предпринимателя в покое. Но обо всем по порядку.

Правила завершения деятельности ИП

Чтобы прекратить предпринимательскую деятельность, необходимо выполнить ряд шагов, установленных законом:

- Подать в ФНС специальное заявление по форме Р26001.

- Заплатить госпошлину (это можно сделать в банке, а также на официальном сайте налоговой ).

- Иметь документ, подтверждающий представление в ПФР сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии. Причем представлять его в ФНС необязательно – налоговики сами запросят нужные им сведения у ПФР.

Если предприниматель не сдал «пенсионную» отчетность, в прекращении деятельности налоговики обязательно откажут.

Но и это еще не все. Завершая деятельность в качестве ИП, необходимо сдать декларации по тому налоговому режиму, который применял предприниматель:

- на «упрощенке» сдают отчетность по форме, определенной Приказом ФНС от 26.02.2016 № ММВ-7-3/99@, до 25 числа месяца, идущего за тем, в котором сделана отметка в ЕГРИП о завершении деятельности (ст. 346.23 НК РФ).

- Те, кто работал на ЕНВД, отчитываются декларацией по форме, закрепленной Приказом ФНС от 26.06.2018 № ММВ-7-3/414@. Ее подают до 20 числа месяца, идущего за кварталом внесения «прекращающей» записи в ЕГРИП (ст. 346.32 НК РФ).

- на общей системе сдают декларации:

- по НДФЛ (Приказ ФНС от 24.12.2014 № ММВ-7-11/671@) не позднее 5 рабочих дней после завершения деятельности (ст. 229 НК РФ);

- по НДС (Приказ ФНС от 29.10.14 № ММВ-7-3/558@) до 25 числа того месяца, что идет за кварталом прекращения деятельности ИП (ст. 174 НК РФ).

Декларации можно сдать уже после закрытия ИП. Отказать в прекращении деятельности только лишь на том основании, что декларация не сдана, контролеры не могут.

После того как декларации сданы начинается их камеральная проверка.

Камеральная проверка

Порядок проведения этих проверок установлен статьей 88 Налогового кодекса. Проводится проверка на территории ФНС, однако это не означает того, что, если возникнет обоснованная необходимость, фискалы не смогут осмотреть территорию предпринимателя.

Общий срок проведения камеральных контрольных мероприятий – 3 месяца со дня получения инспекторами документов. Для декларации по НДС этот срок сокращен и составляет 2 месяца, но при необходимости может быть продлен до общего срока в три месяца (п. 2 ст. 78 НК РФ).

Во время камеральной проверки инспекторы ИФНС проверяют:

- правильно ли оформлены отчетные документы;

- уплачены ли налоги;

- сопоставимы ли показатели в разных документах и отчетах, имеющихся в распоряжении налогового органа.

Если у налоговиков возникнут вопросы, они имеют право запросить дополнительные документы и разъяснения, а также потребовать внести корректировки в представленную отчетность.

Если никаких вопросов нет, проверка благополучно завершается, при этом никаких документов – актов, решений и др. – ИФНС не составляет.

Если же фискалам удалось выявить расхождения и ошибки, экс-предпринимателю доначислят налоги (о чем составят акт), а также предъявят штрафы и пени – и все эти суммы необходимо погасить. Даже несмотря на то, что фактически ИП как бизнес-единицы уже не существует.

Погашать безоговорочно долг нужно только в том случае, если претензии фискалов обоснованы, и оспаривать вы их не собираетесь.

Может случиться и так, что в ходе проверки выяснится обратная ситуация – должником является не бизнесмен, а бюджет. Тогда, написав заявление на возврат переплаты, эту сумму можно получить обратно. Срок для обращения за возвратом налогов – 3 года со дня их уплаты (п. 7 ст. 78 НК РФ).

Таким образом, камеральная проверка – это «стандартное» и обязательное мероприятие, цель которого – проверить правильность составления отчетности и убедиться в том, что сумма заявленных в ней налоговых обязательств соответствует действительности.

Есть и другой вид проверок, которые обязательными при закрытии ИП не являются, но вполне могут быть, и к ним нужно быть готовым. Это выездные проверки.

Выездная проверка

Выездная проверка – не только более масштабное контрольное мероприятие, но и более опасное. Причем проводиться она может даже через несколько лет после закрытия бизнеса: ведь налогоплательщики должны хранить все первичные документы, регистры и отчеты в течение 4 лет (п. 1 ст. 23 НК РФ). Однако проверять налоговики смогут только три года деятельности, предшествующие тому году, в котором вынесено решение о начале проверки.

Несмотря на свое название, выездная проверка, как и камеральная, может проводиться на территории ИФНС, особенно, если у предпринимателя нет своего помещения. Такая проверка длится не более 2-х месяцев, однако Налоговый кодекс предусматривает массу оснований для ее продления вплоть до 6 месяцев.

При выездной проверке инспекторы:

- запрашивают документы, относящиеся к деятельности ИП;

- изучают правомерность применения льгот и спецрежимов;

- проводят перекрестные проверки с вашими контрагентами, чтобы удостовериться в отсутствии каких-либо расхождений;

- осматривают помещения, где велась деятельность;

- пользуются другими обширными полномочиями, предоставленными им Налоговым кодексом.

По окончании выездной проверки обязательно составляется акт – вне зависимости от того, найдены ли нарушения. Акт оформляют в 2-х экземплярах: один передается бывшему ИП в течение 5 дней со дня составления, второй – остается в инспекции (п. 5 ст. 100 НК РФ).

Если в результате проверки налоговики насчитали налоги и санкции, а бизнесмен с ними не согласен, необходимо подать письменные возражения – на это есть месяц со дня составления акта (п. 6 ст. 100 НК РФ). Они подаются в ту же инспекцию, которая проводила проверку.

Инспекторы обязаны рассмотреть доводы предпринимателя и в течение 10 дней оформить решение: либо они привлекают его к налоговой ответственности, либо нет (п. 7 ст. 101 НК РФ). Если отменить доначисления и санкции до вынесения решения по проверке не удалось, придется заплатить недоимку, пени и штрафы или пройти многоступенчатый порядок оспаривания этих сумм.

Если будут выявлены существенные налоговые нарушения, и инспектор установит платежеспособность контролирующих ИП юридических лиц, проверку у предпринимателя назначат с высокой долей вероятности.

Как избежать налоговой проверки при закрытии ИП

Для тех, кто хочет закрыться без нежелательного общения с проверяющими, мы подготовили несколько советов. Они помогут избежать ненужной выездной проверки.

Итак, что надо сделать при принятии решения прекратить свой бизнес?

- Последовательно уменьшать обороты, в итоге свести их к нулю.

- Закрыть дебиторскую/кредиторскую задолженности.

- Уволить сотрудников, провести все окончательные взаиморасчеты с ними, убедиться, что все кадровые документы в наличии и правильно оформлены.

- Провести сверку со всеми госорганами и убедиться, что у ИП нет долгов по налогам, пеням и штрафам, а также сдана вся необходимая отчетность.

- При наличии кассового аппарата снять его с учета.

- Закрыть банковский расчетный счет.

- Привести всю бухгалтерскую документацию в порядок.

ИФНС имеет право произвести выездную проверку в течение 3 лет после закрытия ИП, поэтому нельзя уничтожать сразу все документы.

Не только ИФНС имеет право провести проверку и взыскать налоги с уже закрывшегося ИП, но и у бывшего индивидуального предпринимателя есть право вернуть себе переплаченные налоги и взносы на протяжении трех лет с момента закрытия бизнеса, если срок давности по переплаченным налогам не прошел. Обязательно пользуйтесь этим правом!

Российское законодательство позволяет закрыться со всеми долгами в бюджетные и внебюджетные фонды, но обязанность по их уплате перейдет на бывшего предпринимателя как на физическое лицо. На сумму долга будут накручиваться пени. Не тяните – погасите долги!

Налоговые проверки после ликвидации ИП позволяют подвести итог всей деятельности предпринимателя, выявить все нарушения и несоответствия. Грамотное ведение бизнеса и своевременная уплата налогов помогут избежать неприятностей и спокойно перенести любую проверку налоговой.

Клиенты, которые находятся на обслуживании в 1С-WiseAdvice, могут быть уверены в том, что процесс ликвидации пройдет без проблем с ИФНС. Мы сопровождаем нашего клиента до самого конца: проводим ревизию всех долгов, исключаем наличие задолженностей перед бюджетом. Т.е. остаемся с клиентом до самого закрытия ИП и оказываем всестороннюю поддержку.

Закрытие бизнеса при сопровождении 1С-WiseAdvice практически всегда обходится без выездной проверки. Но даже если выездная придет – мы отстоим интересы клиента!

Проверки, которые ждут ИП после закрытия

Итак, вы благополучно «свернули» бизнес. Произвели все платежи, сдали отчеты и получили свидетельство о закрытии ИП. Можно забыть о прошлом или стоит ждать проверки при закрытии ИП? Конечно, проверка будет, и к ней нужно подготовиться. Чего ожидать от инспекторов и какие документы нужно собрать?

Виды проверок после закрытия ИП

Каждый предприниматель должен хранить документацию в течение 4 лет с того момента, когда произошла ликвидация ИП (п. 1 ст. 23 НК РФ).

Постановление о ревизии принимается налоговой инспекцией по месту регистрации (п. 2 ст. 89 НК РФ). В случае если для данного мероприятия бывший предприниматель по каким-либо причинам не может предоставить территорию, оно может осуществляться в здании налоговой.

Проверки при закрытии ИП имеют такие направления:

- Камеральная (п. 1 ст. 88 НК РФ, п. 1 ст. 34 закона №212-ФЗ) – проводится ревизия налоговой документации и налоговых взносов во все внебюджетные фонды.

- Выездная (п. 11 ст. 89 НК РФ, п. 20 ст. 35 закона №212-ФЗ) – проверка пройдет в течение 3 лет после закрытия ИП.

Камеральная проверка

Каждый предприниматель может поднять документацию по налоговым платежам после закрытия ИП и вернуть свои деньги в случае переплаты. Для этого и существует камеральная проверка.

Основанием для ее проведения являются:

- документы, подтверждающие деятельность предпринимателя;

- расчетная документация;

- декларации по налогам.

Процедура проводится исключительно по месту проживания физического лица и в отделении налоговой, где был зарегистрирован ИП. Этот вид проверки осуществляется в течение 3 месяцев после предоставления бумаг в налоговую службу. В данном случае самым важным документом является декларация по расчетам, которая считается основанием для полной ревизии налогового состояния.

В процессе проверки налоговая служба производит такие действия:

- Выполняет проверку правильного оформления и регулярной уплаты налогов, которые вносил бывший предприниматель во внебюджетные фонды.

- Сравнивает показатели сводок и отчетов по документации обеих сторон налоговых отношений с целью выявления недочетов и ошибок.

Камеральная проверка может быть проведена только в отношении физического лица, которое было зарегистрировано как индивидуальный предприниматель. При ликвидации деятельности юридического лица данная проверка не проводится.

Выездная проверка

Данный вид ревизии проводится не всегда и не является обязательной процедурой. Однако налоговая инспекция имеет право провести проверку выездного типа по отношению к предпринимателю, который находится в стадии ликвидации. Ревизия может производиться в течение 3 лет после закрытия его деятельности. Сроки и виды проверок, которые проводились ранее, не учитываются.

Время проверки выездного типа может занять период до 2 месяцев. Этот срок может быть продлен до 6 месяцев, если:

- В налоговых органах имеются данные о грубых нарушениях во время деятельности ИП.

- Помещение, где должна проводиться проверка, недоступно для ревизии (из-за пожара, наводнений или других ЧП).

- Предприниматель не предоставил соответствующие документы в срок, указанный налоговой инспекцией.

Проверяющие не имеют права приехать к вам домой без вашего согласия.

Однако налоговая служба может предпринять такие действия:

- Потребовать пакет документов, касающихся деятельности ИП (ст. 93 НК РФ).

- Вызвать в качестве свидетеля любое лицо, которое может предоставить информацию о деятельности ИП (ст. 90 НК РФ).

- Провести осмотр любых помещений, на территории которых предприниматель производил деятельность и получал прибыль (ст. 91 и ст. 92 НК РФ).

- Привлекать экспертов для проведения необходимых обследований (ст. 95 НК РФ).

- Осуществлять выемку документов или предметов, которые свидетельствуют о нарушениях (ст. 94 НК РФ).

- Проводить инвентаризацию (п. 13 ст. 89 НК РФ).

- Производить выемку бумаг, касающихся деятельности ИП, у других лиц.

Налоговые проверки после ликвидации ИП позволяют подвести итог всей деятельности предпринимателя, выявить все нарушения и несоответствия. Грамотное ведение бизнеса и своевременная уплата налогов помогут избежать неприятностей и спокойно перенести любую проверку налоговой.

Закрытие ИП

Если индивидуальный предприниматель решил прекратить осуществление своей коммерческой деятельности, то ему следует пройти процедуру под названием закрытие ИП в налоговой инспекции.

Документы на ликвидацию ИП мы подаем электронно — Без визита в налоговую и посещения нотариуса! — по всей России!

Закрытие ИП «Базовое»

Ликвидация ИП в любом регионе РФ

Помощь налогового консультанта

Подача и получение документов в налоговой

Закрытие ИП «Под ключ»

Ликвидация ИП в любом регионе РФ

Помощь налогового консультанта

Подача и получение документов (электронно)

| Дополнительные услуги | Стоимость |

| Снятие с учета в ПФР | Рассчитывается индивидуально |

| Сдача бухгалтерской отчетности | Рассчитывается индивидуально |

Остались вопросы? Ответим и проконсультируем!

8 495 134-33-40

Такого юридического термина как «ликвидация ИП» не существует, данный термин используют исключительно для большего понимания в просторечии. Индивидуальный предприниматель может принять решения о прекращении коммерческой деятельности как самостоятельно, так и в соответствии с судебным предписанием.

Самостоятельное закрытие ИП (пошаговая инструкция)

Многие задаются вопросом «самостоятельная ликвидация ип это сложно?» почему так много юридических компаний предлагают свои услуги со словами закроем ИП без проблем? Для официальной ликвидации ИП и прекращения деятельности необходимо узаконить юридически аннулирование статуса ИП. Данную процедуру можно провести самостоятельно или обратившись за консультацией к юристам.

Закрытие ИП – это процедура, включающая в себя определенную последовательность действий, которую можно разделить на пошаговую инструкцию.

| Этапы | Действия |

| 1 | Для начала надо определиться с органом, который осуществит процедуру под названием закрытие ИП. Что касается регионов, то следует обращаться в ИФНС по месту своей регистрации, а в Москве в ИФНС №46, вне зависимости от того, в какой ИФНС предпримиматель состоит на учете. |

| 2 | Требуется уплатить все долги, в том числе по обязательным платежам и налогам и сдать все необходимые по срокам формы отчетности. |

| 3 | Если ИП привлекал наемных работников, то их надо уволить и снять с учета в ПФР, заполнив соответствующие формы персонифицированного учета, а также сведения об уволенных сотрудниках передаются и в ФСС. |

| 4 | Если были зарегистрированы ККТ у индивидуального предпринимателя, то их также следует снять с учета. |

| 5 | Закрыть свои расчетные счета в банковских учреждениях и сообщить об этом в ИНФС, ФСС и ПФР. |

| 6 | Теперь можно приступать к заполнению формы заявления, которое предназначено для тогочто бы начать прекращение ип. Номер этой формы Р26001. |

| 7 | Оплатить госпошлину за закрытие ИП в размере 160 рублей и приложить оригинал квитанции к заявлению. |

| 8 | Если у индивидуального предпринимателя не было наемных работников, то получать справку о том, что у него отсутствует задолженность ПФР не потребуется. В противном случае следует обратиться в ПФР за получением такой справки. Если ИП состоял на учете в ФСС, то и там надо будет получить справку о том, что задолженности не имеется. Для этого надо изначально сдать отчет 4-ФСС и уплатить имеющуюся задолженность, при ее наличии. |

| 9 | Далее обращается в инспекцию с заявлением о снятии его с налогового учета, в связи с тем что начато прекращение деятельности ИП. |

| 10 | Если ипешник имел печать, то ее необходимо уничтожить. |

| 11 | Теперь с этими всеми собранными документами можно обращаться в ИФНС. Также стоит приложить к этому пакету и свидетельство о регистрации и постановке на учет ИП. |

| 12 | Далее, если все документы в порядке, процедура закрытие ИП должна быть проведена в течение 5 дней и будет считаться завершенной тот момент, когда осуществится запись в ЕГРИП о прекращении деятельности и на руки будет выдана форма Р65001, свидетельствующая о закрытии ИП. |

«Единый портал налоговых услуг» предлагает консультацию профессиональных юристов, помощь в оформлении документов для подачи в налоговую, а также услуги юридического консультанта, который ответит на любые вопросы и проконтролирует правильность выполнения всех процедур.

Тонкостей при закрытии деятельности индивидуального предпринимателя много, и не доплата по налогам или не вовремя сданная отчетность может привести к серьезным последствиям, поэтому ФНС настоятельно рекомендует для закрытия ИП обращаться к специалистам.

Для того что бы провести процедуру прекращение деятельности индивидуального предпринимателя Вам потребуются следующие документы:

| 1. Копия паспорта физического лица 2. Свидетельство о государственной регистрации индивидуального предпринимателя 3. Заявление о прекращении деятельности ИП 4. Справка об отсутствии задолженностей во внебюджетные фонды 5. Свидетельство о постановке на налоговый учет 6. Выписка из ЕГРИП 7. Информационное письмо Госкомстата |

Имея на руках все документы вы можете заняться процедурой закрытия сами или обратившись к нам мы без ошибок закроем ИП.

Перед подачей заявления о прекращении деятельности ИП в Налоговую инспекцию Вам потребуется:

- Закрыть все имеющиеся расчетные счета в банках

- Снять с учета контрольно-кассовые аппараты, если они были зарегистрированы на ИП

- Оплатить все имеющиеся задолженности перед государством и внебюджетными фондами (Пенсионный Фонд РФ, Федеральный фонд Социального страхования, Фонд обязательного медицинского страхования)

- Уведомить внебюджетные фонды и территориальную инспекцию ФНС РФ о планируемом прекращении деятельности

- Подать налоговые декларации за последний налоговый период

- После окончания всех проверок, погашения задолженностей и установления фактов отсутствия нарушения ИФНС № 46 города Москва сделает запись о прекращении физическим лицом предпринимательской деятельности в ЕГРИП и выдаст соответствующее уведомление бывшему индивидуальному предпринимателю.

Такова последовательность действий для тех ИП, которые решили прекратить осуществление своей деятельности. После получения на руки документов, можно быть полностью уверенным, что ИП закрыто. Самостоятельное закрытие ИП может занять длительное время, разумней обратиться к специалистам в этой области, которые соберут весь комплект необходимых документов для закрытия ИП и проконсультируют по всем вопросам.

Закроем ИП с долгами без ошибок и отказов

Причины для прекращения деятельности индивидуальным предпринимателем без образования юридического лица, могут быть самые разные, например накопленная задолженность перед пенсионным фондом

| Услуга | Время | Стоимость |

| Базовое закрытие | 5 дней | 1000 руб. |

| Закрытие под ключ(подача и получение) | 5 дней | 3000 руб. |

Следует помнить, что официальное прекращение предпринимательской деятельности не снимает с физического лица, бывшего индивидуальным предпринимателем, ответственности перед партнерами, поставщиками и кредиторами. Дело в том, что основным отличием ИП от традиционного юридического лица является тот факт, что индивидуальный предприниматель отвечает по всем обязательствам собственным имуществом физического лица. Нельзя забывать и о том, что прекращение деятельности ИП может повлечь за собой проверки со стороны внебюджетных фондов, а также налоговой инспекции.

Ликвидация ИП и услуги:

- Грамотное составление заявления по форме Р26001 о ликвидации ИП;

- Оплата государственной пошлины (квитанция);

- Стоимость услуги по ликвидации ИП – 2400 рублей (тариф «под ключ»).

- Процесс ликвидации ИП с момента заключения договора составляет до 5 рабочих дней.

Как оформить заявку на ликвидацию?

Заказать услугу ликвидация ИП можно, оставив запрос на «Едином портале налоговых услуг» или обратившись по телефонам: 8 (495) 134-33-40

Мы без ошибок закроем ИП, поскольку имеем многолетний опыт работы в сфере регистрационных услуг. Для начала подготовки документов необходимо личное присутствие лица, желающего ликвидировать ИП. Наш офис удобно расположен в центре Москвы недалеко от метро, наши консультанты ответят на все интересующие вас вопросы и помогут правильно оформить все документы.

Ликвидация ИП производится в срок 5 рабочих дней, компания гарантирует успешное прохождение процедуры ликвидации на любых этапах. Оплатить услугу ликвидации ИП можно безналичным или наличным платежом или воспользовавшись сервисом онлайн-оплаты.

Остались вопросы? Ответим и проконсультируем!

8 495 134-33-40

Кто и как проверяет предпринимателей?

Как известно, средний срок существования малого бизнеса — от 2 до 5 лет. Проводимые специалистами опросы и исследования дают, в общем, похожую картину — предприниматели страшатся бюрократов. Из шести проблем, которые способны увести бизнес в тень или вовсе заставить закрыться, три связаны с излишним вниманием надзорных органов.

Возглавляет список «всевидящее око» власти. Даже не увеличение налогового бремени, а чувство безнадёги, которое вызывают у бизнесменов придирки различных проверяющих, о существовании которых они вчера еще и не знали.

Короче, «боль» есть. Это проблема номер один. Проблема номер два — в том, что предприниматели часто не знают, с какой стороны может прилететь державной битой, и как отбиваться. В техподдержку онлайн-сервиса для малого бизнеса Контур.Эльба ежедневно приходят вопросы: «Кто может проверять бизнесменов? Насколько основательно? Что вообще нужно знать и как готовиться»? Попробуем поделиться общими представлениями по теме.

Чаще всего предприниматели знакомятся с

- Налоговой инспекцией

- Трудовой инспекцией

- Пожарным надзором

- Роспотребнадзором

Есть еще проверки Ростехнадзора, Россельхознадзора. Но они для специфических видов деятельности, поэтому сегодня мы о них говорить не будем.

Права и обязанности предпринимателя при проведении проверки органами контроля (кроме налоговой инспекции) установлены Федеральным законом 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля». Этот закон вводит ограничения по периодичности проверок, а также определяет полномочия проверяющих.

Налоговая инспекция

Про налоговую инспекцию более или менее общеизвестно. Денег в казне мало, собирать их надо «более лучше». Сверху топают ногами: недобираем налогов, надо усилить контроль за фирмами-однодневками, возвратом НДС и т д. Порядок проведения проверок налоговыми органами прописан в главе 14 НК РФ. Проверок существует 2 вида: камеральная и выездная.

Камеральная проверка проводится по итогам сдачи отчетности. Налоговые органы могут попросить объяснений по непонятным моментам исчисления налога, попросить дополнительные документы, подтверждающие ваши расходы. Камеральная проверка может длиться до 3 месяцев после окончания отчетного периода.

По результатам камералки налоговики должны в течение 3 рабочих дней сообщить вам о результатах. На исправление дается 5 дней. Это если ваши ошибки не повлекли недоплату налогов. Если вам не повезло, в течение 10 дней инспекторы вынесут постановление о привлечении вас к ответственности. Еще 10 дней дается на отправку вам требования об уплате недоимки, пеней, штрафов и исправления документов.

Выездная проверка — это глобальное нашествие контролёров на ваш бизнес с возможным привлечением экспертов, понятых, опросом свидетелей, осмотром помещений, инвентаризацией имущества, выемкой документов. Если у вас нет помещения, чтобы вместить «гостей», могут вызвать в налоговую. Могут даже встречно проверить ваших контрагентов.

Обычно чаще 3 лет налоговики не проверяют (магическое число Стива Джобса снова в действии). Иногда с этим фактом связывают среднюю продолжительность жизни малых фирм).

Можно проверить себя на стрессоустойчивость — просчитать, с какой вероятностью к вам в ближайшее время пожалуют люди в галстуках. Налоговики публикуют «Общедоступные критерии самостоятельной оценки рисков. » (утверждены приказом ФНС России от 30.05.07 № ММ-3-06/333@), где можно увидеть, каким образом можно попасть в «узкие круги». Например, если вы несколько лет подряд показываете в декларации убытки или платите зарплату работникам ниже среднего уровня в вашем регионе по вашему виду деятельности — вы плохой.

Хорошо, что проверить могут только за 3 последних года деятельности и за текущий год. И не имеют права проверять повторно за один и тот же период времени по одному и тому же налогу.

Как правило более 2 месяцев проверка не длится. Но срок может быть увеличен до 30 месяцев, если потребовалась встречная проверка, нужно связываться с другими фирмами по вашему поводу. Ну или метеорит там упал.

Если к вам пришли инспекторы, не забудьте попросить у них решение о проведении проверки и служебные удостоверения. Раз уж пришли с выездной проверкой, как пить дать, что-нибудь да найдут. На безрыбье налоговики могут попробовать содрать штраф за непредоставленные документы — по 200 руб. за штучку. Все в бюджет.

Чтобы не было штрафов за занижение налоговой базы (а это может быть до 40% от суммы неуплаченного налога) и других неприятностей, лучше не дожидаться выездной проверки, а исправлять расчёты, доплачивать налог и пени за просрочку платежа и подавать уточнённые декларации.

По завершении проверки инспектор должен составить специальную справку, где указывается предмет проверки и ее сроки. На основании справки инспекция составит в 2х экземплярах акт проверки, где укажет все выявленные нарушения и предложения по их устранению. Дальше в течение 2х недель вы можете обжаловать результаты проверки.

Трудовая инспекция

Трудовая инспекция, как видно из названия, бдит за соблюдением Трудового кодекса. Если по-модному, то это Федеральная служба по труду и занятости (Роструд еще). А у вас на местах — трудовая инспекция. Трудовики могут проверить любую фирму. По плану это происходит не чаще чем раз в 3 года. План проверок в обязательном порядке публикуется на официальных сайтах Генпрокуратуры и Роструда.

Шансы попасть в план увеличиваются, если на вас постоянно жалуются. Или вы слишком любите труд иностранных работников. Или прививаете похвальное желание трудиться подрастающему поколению. Но самое неприятное, когда на вас настучит обиженный работник — проверят вне плана. А еще инспектора любят объединяться с другими контролирующими органами и устраивать совместные крестовые походы.

Обычно при проверке просят предоставить документы и внимательно их изучают. Если проверка по жалобе, могут вызвать руководителя для объяснений. Перед тем, как предоставлять документы, нужно методично проверить все составляющие:

- Проверьте наличие основных кадровых документов (трудовые договоры, штатное расписание, табель учета рабочего времени, личные карточки, график отпусков, трудовые книжки и т д.).

- Удостоверьтесь, что ваши трудовые договора не противоречат ТК и другим кадровым документам.

- Зарплата должна быть выплачена 2 раза в месяц в достаточном размере, все сотрудники должны сходить раз в год в отпуск минимум на 2 недели без перерывов.

- Не торопитесь заключать договоры о полной материальной ответственности — это подозрительно.

Во всяком случае, с этого мы начинаем, когда в Эльбу обращаются в панике клиенты, к которым пришли трудовые инспектора. А дальше по ситуации.

По результатам проверки инспектор составит протокол, где должно быть указаны: ФИО проверяющего, какие нарушения выявлены, предписания по устранению нарушения. По результатам протокола может быть вынесено постановление о наложении административного штрафа на руководителя от 1000 до 5000.

Если нарушение серьёзное (например, уклонение от проверок, невыполнение предписаний об устранении нарушений) — то могут и к суду привлечь, и даже на 3 года дисквалифицировать руководителя. Так что, лучше зарплату работникам не задерживать, в отпуск отправлять и расставаться со «слабыми звеньями» в соответствии с требованиями ТК. Это я вам, как работник, советую;)

Пожарный надзор

Если у вас есть, чему гореть, рано или поздно из МЧС к вам придут пожарники (кстати, они не любят, когда их так называют — лучше «пожарные»). И надо сказать, после налоговиков, это самые «дорогие» гости на фирме.

Основные документы, на которые ориентируются контролеры: Закон 69-ФЗ «О пожарной безопасности» от 21.12.1994, Постановление Правительства РФ от 25.04.2012 № 390 Правила противопожарного режима, Постановление Правительства РФ от 12.04.2012 N 290 «О федеральном государственном пожарном надзоре» и Административный регламент, утвержденный приказом МЧС РФ от 30.11.2016 N 644.

Попасть в план проверок вы можете не чаще, чем раз в 3 года. Предупредиться и вооружиться можно на сайте МЧС вашего региона, в разделе Деятельность — Профилактическая работа и надзорная деятельность, где публикуются планы проверок на год. Принцип «Слово и дело» тоже работает. Жалобщики могут навлечь на вас внеплановую проверку инспекторов. Правда, прежде чем позвонить вам в дверь, нужно согласовать свои действия с прокуратурой. За 24 часа до визита вас должны уведомить.

Пожарные штрафы прописаны в статье 20.4 КОАП и внушают уважение. Минимальный штраф для организаций — 90 тыс. рублей. А максимум — аж 500 тысяч. Могут и приостановить деятельность организации на срок от 1 до 3 месяцев. Так что игнорировать вопрос не стоит.

Проверяют физическое наличие девайсов для борьбы с красным петухом (огнетушители, пожарные рукава, краны и т д.), так и документальное обеспечение. За инструментарий, в основном отвечают собственники имущества. А, например, арендаторы офисов должны себя обложить документацией.

Среди документов наибольшей популярностью пользуются:

- Приказ руководителя, который определяет порядок обесточивания оборудования в конце дня и в случае пожара, где разрешено курение, места хранение и допустимое количество материалов и продукции в помещении.

- Приказ, где прописаны порядок и сроки прохождения противопожарного инструктажа, ответственные за это мероприятие.

- Приказ, который определяет, кто будет отвечать за противопожарный инвентарь.

- Планы эвакуации тоже нужны (вспомните печальную судьбу «Хромой лошади»).

Если к вам пришли с проверкой, нужно проверить наличие удостоверения и распоряжения о проведении проверки за подписью начальника управления или районного отдела или его зама. Проверьте сроки проверки в этом распоряжении (должны быть не более месяца).

По результатам проверки составляется акт обследования объекта. Если выявлены нарушения, на первый раз можно отделаться предупреждением. Во второй раз могут оштрафовать. Акт нужно читать внимательно, дабы не написали чего-то, что не соответствует истине. Следите за правильным заполнением реквизитов.

И помните, штраф — совсем необязательный исход проверки, всегда можно объясниться, договориться, пообещать исправиться.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Роспотребнадзор

Если вы работаете по модели b2c, продаете товары или оказываете услуги населению, то Роспотребнадзор, как Черный плащ, будет стоять на страже ваших клиентов. Во всяком случае, легенда — такая.

У Роспотребнадзора есть регламенты, которые определяют его поведение: «Положение о Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека», утверждённое Постановлением Правительства РФ N 322 от 30.06.2004 г., Административный регламент службы, утверждённый Приказом Роспотребнадзора от 16.07.2012 № 764 — дельный документ, распечатайте и имейте под рукой.

А значит проверять. Как водится, планово, раз в 3 года, и по событию. План проверок вы сможете найти на сайте Роспотребнадзора. Он такой цветастый, что на главной странице сразу и не приметишь. О внеплановых проверках вам должна подсказать ваша совесть. Клиенты просто так жаловаться, как правило, не приходят;)

Регламент проверок подпадает под общий паттерн, определенный Законом 294-ФЗ: вы попали в план, вам выслали уведомление, в назначенный час придут люди, посмотрят документы и составят акт, который можно обжаловать.

Проверять могут много чего. Площадь, освещенность, вентиляцию, наличие жильцов, которые могут быть недовольны тем, где расположен дополнительный вход, через который завозят продукты. Конечно, соответствовать санитарным нормам очень затратно. Поэтому многие предприниматели каждые три года «переезжают» — закрываются по одному адресу и открываются по-новому.

Какие документы нужны для проверяющих Роспотребнадзора, определяется особенностями вашей деятельности. И в принципе, это могут быть любые документы, которые отражают ваши отношения с покупателями. Примеры таких документов:

- Санитарно-эпидемиологические заключения и сертификаты соответствия на товары и продукцию;

- Договор с организацией о вывозе твёрдых бытовых отходов (если у вас аренда, то скорее всего подобными вещами занимается собственник помещения).

Помимо документов, могут проверять сроки годности продукции, соблюдение товарного соседства, температурного режима хранения продуктов и прочие нормативы. Полезно будет иметь в наличии текст действующего САНиП по вашем виду деятельности. Также проверят наличие сан.книжек у продавцов, отметок об обязательных медосмотрах, соблюдении требования к спец.одежде.

По результатам проверки составят акт в 2х экземплярах. Что должно быть в этом акте, вы уже, наверное понимаете. Если выявят нарушение, то наложат административный штраф и выдадут предписание об устранении. Если вы не согласны, то не стоит молчать. Штрафы могут быть очень невкусными: до 500 тыс. руб. Подробнее о штрафах можно посмотреть в статьях 6.3 и 6.4 КОАП, статьях 14.4, 14.5, 14.7, 14.8, 14.15, 14.16 КОАП. Если не выполните требования надзорных, то еще привлекут за невыполнение и уклонение: ст. 19.5, 19.6 и 20.25 КОАП.

Особенности налоговой проверки после ликвидации ООО

Больше материалов по теме «Проверки» вы можете получить в системе КонсультантПлюс .

- Обязательна ли налоговая проверка ликвидируемого бизнеса?

- В каких случаях назначают проверку

- Как будет проходить проверка

- Каковы максимальные сроки ревизии

- В каких случаях налоговая проверка точно не потребуется

- Что делать по результатам ревизии

Ликвидировать ООО в некоторых случаях бывает труднее, чем его открыть. Чтобы пройти процедуру ликвидации, нужно собрать немало бумаг, провести целый ряд переговоров, погасить долги, разобраться со счетами. Еще одной головной болью для владельца ликвидируемого предприятия может стать выездная налоговая проверка, которую иногда назначают после закрытия ООО.

Чего ждать от этой проверки? Как к ней подготовиться? Какие документы необходимо предоставить и в какой срок? Что делать по результатам ревизии? Разберемся.

Обязательна ли налоговая проверка ликвидируемого бизнеса?

Далеко не все ликвидируемые ООО проходят налоговую проверку. Местные органы ФНС вовсе не обязаны назначать ревизию после закрытия предприятия. Тем не менее такое право у них есть – оно закреплено в ст. 89 Налогового кодекса. Причем проверка может быть назначена на любое время, вне зависимости от того, когда на предприятии была предыдущая налоговая ревизия.

Обратите внимание! По общему правилу, налоговые органы имеют право проверять предприятия не чаще одного раза в год. Однако ревизия после ликвидации ООО может быть назначена на тот же год, когда проводилась плановая проверка. То есть владельцу ликвидируемого бизнеса, возможно, придется выдержать две проверки подряд.

В каких случаях назначают проверку

Любой владелец закрываемого бизнеса обязан уведомить ФНС о грядущей ликвидации. Орган власти, в свою очередь, примет решение о необходимости проведения проверки или отсутствии такой необходимости. При решении вопроса налоговики будут руководствоваться несколькими факторами:

- Имеющиеся сведения о деятельности закрываемого ООО. Если у предприятия никогда не было проблем с уплатой налогов: бизнес не срывал сроки взносов, не накапливал долги, не пытался уклониться от взыскания, не получал штрафных санкций и пеней, то проверка может не назначаться. Если же предприятие было проблемным для налоговиков, то ревизию могут назначить, даже если предыдущая проверка проводилась всего пару месяцев назад.

- Дата предыдущей проверки. Налоговой службе не нужна лишняя работа: сотрудники не станут проверять ответственное предприятие после закрытия, если за пару месяцев до ликвидации на нем уже была ревизия. Опять же это не касается проблемных ООО.

- Внутренние регламенты налоговой службы. С этим пунктом никогда не угадаешь: сотрудники ведомства иногда руководствуются весьма странными установками, о которых не знают простые смертные. Разнарядки могут быть самые разнообразные и порой очень странные: обязательно проверить все предприятия, торгующие картошкой, или организовать ревизию всех бизнесов, чьи владельцы занимаются рукоделием. Мы, конечно, утрируем, но иногда налоговая служба ведет и впрямь абсурдную деятельность.

Как будет проходить проверка

Если налоговая проверка все же будет назначена, без ее результатов закрыть предприятие не удастся. Поэтому владельцу бизнеса придется внимательно отнестись и к ходу ревизии, и к ее результатам.

В рамках проверки налоговые органы запросят у компании финансовую документацию и отчетность не более чем за 3 года, предшествующих ревизии. Просить бумаги за больший срок запрещено Налоговым кодексом. В пакет документов для налоговиков должны войти следующие бумаги:

- выписка из ЕГРН на недвижимость, которую занимает предприятие (на праве собственности или аренды);

- кассовые чеки, квитанции, ордера прихода-расхода;

- документация первичного учета;

- налоговые декларации;

- сведения о зарплатах сотрудников.

В рамках проверки сотрудники ФНС произведут следующие действия:

- оценят рабочие места сотрудников ООО на предмет соответствия нормам трудового права;

- проведут инвентаризацию всего имущества предприятия;

- сфотографируют помещения и оборудование;

- сверят бухгалтерскую и налоговую отчетность;

- изымут необходимую документацию.

Сотрудники ФНС сверят показатели, чтобы установить, нет ли у предприятия задолженности по налогам. Ведь бюджет считается одним из кредиторов любого ООО, соответственно, налоговые задолженности, то есть долги перед бюджетом, нужно погасить наряду со всеми другими платежными обязательствами.

Если налоговики выявят наличие долгов или неточностей в отчетной документации, в ликвидации предприятия будет отказано до устранения всех нарушений. После их устранения документы придется перепроверять, и в них снова могут обнаружиться неувязки. Соответственно, к налоговой проверке после ликвидации ООО необходимо подходить очень внимательно, чтобы не растянуть процесс закрытия бизнеса на десятилетия.

Каковы максимальные сроки ревизии

С 2017 года срок налоговой проверки малого бизнеса был сокращен до одного года. Однако налоговики могут продлить его еще на полгода. Поэтому не стоит ожидать прохождения проверки в кратчайшие сроки: всегда стоит готовиться к худшему.

Для справки

В соответствии со ст. 89 НК РФ стандартный срок прохождения налоговой проверки после ликвидации ООО составляет 2 месяца.

К слову, срок назначения проверки после подачи документов о ликвидации законодательно не ограничен. Поэтому, подав уведомление о закрытии ООО по форме Р15001, владелец бизнеса должен самостоятельно обращаться в налоговые органы и узнавать, назначена ли ему ревизия или он может спокойно закрывать свою фирму.

Если суммировать эти сроки, то проверка после ликвидации может занять больше 2 лет: в течение первого года ревизия будет назначаться, еще полтора года налоговики будут осматривать и фотографировать помещения, инвентаризировать движимое имущество, проверять бумаги. Чтобы минимизировать потери, владелец бизнеса должен постараться привести свой бизнес перед ликвидацией в то состояние, в котором ему точно не понадобится налоговая проверка.

В каких случаях налоговая проверка точно не потребуется

Владельцы некоторых категорий бизнеса могут быть спокойны: им налоговая ревизия после ликвидации точно не грозит. Проверку точно не назначат, если предприятие соответствует одному из следующих пунктов:

- продается;

- имеет всего одного учредителя, поэтому делить активы не с кем;

- не ведет деятельность уже 3 года и более;

- имеет нулевой бухгалтерский баланс.

Кроме того, как уже отмечалось, налоговая проверка может не понадобиться компании, которая всегда аккуратно вела налоговые дела. Однако отсутствие задолженностей в предыдущие годы не является стопроцентной страховкой от ревизии. А вот нулевой бухгалтерский баланс – является. Впрочем, если фирма всегда аккуратно вела дела, скорее всего, к моменту закрытия у нее и будет ноль на балансе. Вряд ли ответственные владельцы допустят неожиданное появление долгов прямо перед закрытием.

Что делать по результатам ревизии

Если налоговые органы не выявят нарушений в финансовой деятельности предприятия, его владелец получит соответствующие документы, подтверждающие отсутствие долгов перед бюджетом и других кредиторских задолженностей. Таким образом ФНС подтвердит чистоту и полноту уплаты налогов и даст добро на закрытие бизнеса. После этого владельцу останется лишь законодательно завершить процедуру и поступить с бизнесом так, как он планировал: полностью ликвидировать, продать, передать другим владельцам или любым другим образом распорядиться своей бывшей компанией.