Налог с прибыли ООО сколько процентов?

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

Общая (традиционная) система налогообложения ( сокращ. ОСН или ОСНО ) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

- Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

- НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

- Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

- Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

- Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

- НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( пункт 4 статьи 210 Налогового кодекса).

- НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

- Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

- Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

- В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Налог с прибыли ООО сколько процентов?

11 МИН

Как выбрать систему налогообложения для ООО

После регистрации компании нужно выбрать систему налогообложения. От неё зависит размер платежей, их график и способ ведения бухгалтерского учёта. Рассказываем, какие системы существуют и как выбрать самую выгодную для конкретного типа бизнеса.

Что учесть при выборе системы

Большинство режимов налогообложения имеют ограничения. Вот от каких параметров собственного бизнеса стоит отталкиваться при выборе:

Вид деятельности организации

Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН) доступны не каждому бизнесу. Подробно разбираем ограничения режимов ниже.

Количество сотрудников и сумма дохода

Некоторые системы устанавливают лимиты по доходу и численности персонала. Если нарушите их, «слетите» с режима на ОСНО.

Контрагенты и специфика бизнеса

Подумайте, хотите ли работать с плательщиками НДС, открывать филиалы или менять поле деятельности. Выбирайте систему налогообложения с учётом планов на будущее.

Общую систему налогообложения (ОСНО) назначают автоматически после регистрации ООО. И если вы не уведомили налоговую службу о выборе специального режима, придётся платить такие налоги:

- Налог на недвижимое имущество организации. Ставка зависит от региона РФ, но не превышает 2,2 % от кадастровой (по оценке государства) или остаточной (с учётом износа) стоимости имущества (ст. 380 НК РФ).

- Налог на прибыль. Ставка налога — 20 %, из которых 3 % идут в федеральный бюджет, а 17 % — в региональный. В некоторых регионах ставка может быть снижена до 12,5 % на усмотрение местных властей. Сумма налога рассчитывается с разницы между доходами и расходами.

- Налог на добавленную стоимость (НДС). Ставка — 20 %. НДС облагается выручка от реализации продукции.

Плюсы системы

На ОСНО нет ограничений по размеру прибыли, количеству сотрудников и арендуемым площадям для ведения бизнеса. Кроме того, это выгодная система для организаций, которые сотрудничают с компаниями — плательщиками НДС. При использовании ОСНО ваши партнёры могут уменьшить сумму выплат в бюджет на сумму НДС от полученных от вас работ, услуг и товаров.

Минусы системы

ОСНО — непростая система налогообложения из-за сложности расчётов, строгости налоговой службы к выплатам НДС, большого количества отчётности (к примеру, нужны отдельные ежеквартальные декларации по прибыли компании, книги учёта всех продаж и покупок) и высокой налоговой нагрузки.

Упрощённая система налогообложения (УСН) — режим, специально созданный для предприятий малого и среднего бизнеса. Его ещё называют «упрощёнкой», потому что вместо трёх налогов, как на ОСНО, нужно платить один, а сдавать отчётность по налогу — раз в год. Налог перечисляется авансовыми платежами за первый квартал, 6 месяцев текущего года, 9 месяцев и итоговым платежом за весь год (за вычетом авансовых).

Для использования УСН есть ряд ограничений:

- По виду деятельности. Банки, страховые организации, нотариусы, инвестиционные фонды и некоторые другие виды бизнеса не могут применять «упрощёнку» (п. 3 ст. 346.12 НК РФ).

- По размеру сети. Если у вашей компании есть филиалы или представительства в других населённых пунктах, УСН тоже не для вас.

- По количеству сотрудников — не более 100 человек.

- По размеру годового дохода — не более 150 млн рублей.

- По остаточной стоимости основных средств — не более 150 млн рублей.

- По доле участия других юрлиц— не более 25 %.

УСН бывает двух видов: «доходы» и «доходы минус расходы». Если объект налогообложения — доходы, ставка будет 6 %. Если объект — доходы, уменьшенные на величину расходов, то ставка — 15 % (все расходы нужно подтверждать документально).

Комбинировать или менять ставку по УСН в течение года нельзя. Изменить тип УСН или перейти на другую систему налогообложения можно один раз в год. Для этого нужно подать уведомление в ФНС до 31 декабря текущего года.

Чтобы выбрать тип УСН, посчитайте, чего в организации меньше: доходов или расходов. Если расходы сложно подтверждать документами или они меньше доходов на 60 %, выгоднее выбрать объектом налогообложения доходы и ставку 6 %. В противном случае выбирайте тип «доходы минус расходы» и 15 %-ю ставку.

Плюсы системы

На УСН проще платить налоги и отчётность не сложная. Кроме того, можно выбрать удобный для деятельности компании объект налогообложения — тип УСН, от которого будет зависеть налоговая ставка.

Минусы системы

УСН могут использовать не все компании, а для режима «доходы минус расходы» устанавливается обязательная минимальная ставка — 1 % от доходов. Его придётся платить, даже если расходы превысили доходы.

Применять единый сельскохозяйственный налог (ЕСХН) могут только компании, занимающиеся растениеводством, животноводством, выращиванием рыб, сельским и лесным хозяйством, и компании, которые оказывают услуги сельхозтоваропроизводителям.

Ставка налога — 6 %, но в регионах она может быть снижена до 0 %. С 2019 года предприятия на ЕСХН признаются плательщиками НДС (п. 4 ст. 8 335-ФЗ). То есть при реализации продукции и оказании услуг, а также при получении аванса от покупателя и заказчика необходимо начислять НДС 20 %, а затем платить этот налог в бюджет.

Но согласно п. 1 ст. 145 НК РФ от уплаты НДС на ЕСХН можно отказаться. Право на отказ имеют организации, которые подали в налоговую уведомление о переходе на ЕСХН и уведомление на освобождение от НДС в течение одного календарного года. При условии, что величина дохода от деятельности компании на ЕСХН без учёта НДС не превысила 90 млн рублей за 2019 год, 80 млн рублей за 2020, 70 млн рублей за 2021, 60 млн рублей за 2022 и последующие годы.

Условие перехода на ЕСХН — доход от сельского хозяйства более 70 %. В бюджет выплачивается авансовый платёж по итогам первого полугодия и сумма налога за год (за вычетом авансового платежа).

Плюсы системы

Основное преимущество ЕСХН — уплата двух налогов вместо трёх при ОСНО. Выплаты в бюджет, авансовый платёж и итоговый, нужно перечислять раз в полгода, отчётность по налогу сдавать раз в год.

Минусы системы

Воспользоваться ЕСХН не смогут фирмы, которые закупают или перерабатывают сельхозпродукцию. Эта система налогообложения предназначена только для производителей товаров и поставщиков услуг в сфере сельского хозяйства.

Ещё один специальный режим — единый налог на вменённый доход (ЕНВД). Сумма налога зависит от конкретного вида деятельности организации, размера торговых площадей, количества сотрудников и других физических показателей.

Самыми распространёнными сферами, где можно применять ЕНВД, являются общепит (не относящийся к здравоохранению и соцучреждениям), розничная торговля и бытовые услуги.

Согласно ст. 2 178-ФЗ этот налоговый режим действует до 2021 года, позже он может быть продлён или отменён. Кроме того, в некоторых регионах ЕНВД не применяется. Действует в данном регионе «вменёнка» или нет, нужно уточнять на сайтах местных учреждений. В частности, в Москве ЕНВД применять нельзя.

Налогообложение при работе с Ozon

Для работы с Ozon подходят общая (ОСНО или ОСН), упрощенная (УСН) или патентная (ПСН) системы налогообложения.

# Общая система налогообложения (ОСНО)

На ОСНО вы платите налог на добавленную стоимость (НДС) — включите его в стоимость товара.

При регистрации юридического лица ОСНО применяется по умолчанию.

Оставьте ОСНО, если планируете:

- работать с юридическими лицами, для которых нужно делать вычет по НДС,

- продавать более чем на 150 млн в год,

- нанять более 100 сотрудников.

# Налоги на ОСНО

- НДС — 20%, 10% или 0%. зависит от категории товара:

- 0% — для товаров на экспорт.

- 10% — для детских, продовольственных, медицинских товаров, книг и печатной периодики.

- 20% — для остальных товаров.

- Налог на прибыль — 20%.

- Налог на доходы физических лиц (НДФЛ).

- Земельный, транспортный и налог на имущество (если есть).

- Налоги и платежи за сотрудников.

# Упрощенная система налогообложения (УСН)

На УСН вы не платите налог на добавленную стоимость (НДС). Не включайте его в стоимость товара.

Вы можете перейти на УСН, если у вашей компании:

- Не более 100 наемных работников.

- Обороты не превышают 150 млн рублей в год.

- Остаточная стоимость основных средств и нематериальных активов не более 100 млн рублей.

- Доля участия других организаций не более 25%.

- Нет филиалов.

Чтобы перейти на УСН:

- Подайте в ФНС уведомление о переходе на УСН при регистрации компании или в течение 30 дней после.

- Если прошло больше времени с момента регистрации, вы можете перейти на УСН только с начала следующего года. Для этого подайте уведомление с 1 октября по 31 декабря этого года.

- Попросите ФНС подтверждение того, что вы перешли на УСН. Для этого напишите запрос в свободной форме. В ответ ФНС вышлет уведомление о переходе на УСН со своей отметкой или информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7).

При регистрации на маркетплейсе Ozon укажите, что работаете по УСН. Подробнее в разделе Начало работы.

# Налоги на УСН

На УСН вы платите те же налоги, что и на ОСНО, кроме НДС. При этом налоговая ставка налога на прибыль зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Если у вас не будет дохода за отчетный период, не забудьте отправить в налоговую нулевой отчет.

# Патентная система налогообложения (ПСН)

ПСН нельзя применять при розничной торговле через Интернет.

Эта система применяется только к следующим видам деятельности, связанным с продажей товаров (пп. 45,46 п. 2 ст. 346.43 НК РФ):

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы,

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

Для ПСН используется своё определение розничной торговли (пп. 1 п. 3 ст. 346.43 НК РФ). Это предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К этому виду предпринимательской деятельности не относится реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети).

Из этого следует, что торговля через Ozon (и любой другой маркетплейс) не является видом деятельности, на который распространяется ПСН. Однако вы можете совмещать работу по ПНС с работой по упрощенной системе налогообложения. В этом случае при продаже товаров на Ozon вы будете работать и платить налоги по УСН.

Какие налоги платит ООО в 2021 году

Чтобы узнать какие налоги платит общество с ограниченной ответственностью (ООО), необходимо определить какую систему налогообложения применяет ООО:

- общую систему налогообложения,

- упрощенную систему налогообложения (УСН)

Какие налоги платит ООО на общей системе налогообложения

- Если при регистрации ООО руководитель не выбрал упрощенную систему налогообложения, тогда считается, что ООО находится на общей системе налогообложения. Как правило, эту систему налогообложения выбирают фирмы, которые работают с крупными компаниями, а также являются участниками экспортно-импортных операций. Только плательщики НДС могут принимать НДС к зачету. На общей системе налогообложения ООО делают следующие платежи в бюджет: НДС – 20%, налог на прибыль – 20%, налог на имущество организаций (с кадастровой стоимости). Если ООО не ведет деятельность – платить налоги не нужно, но подавать отчетность обязательно. В 2021 году в Москве действует торговый сбор, который платится один раз в квартал (если хотя бы один раз в квартал была проведена торговая операция).

Какие налоги платит ООО на УСН

- Самая популярная система налогообложения для ООО – упрощенная система (УСН). Применять УСН в 2021 году могут фирмы с выручкой не более 200 рублей в год. Применение УСН позволяет не платить НДС, налог на прибыль организаций. Вместо этих обязательных платежей ООО на упрощенной системе платит на выбор: либо 6% от выручки, либо 15% от прибыли (доходы минус расходы), а при выручке от 154,8 млн. рублей до 200 млн. рублей — 8% и 20% соответственно. Если юридическое лицо деятельность не ведет – налог по УСН платить не нужно. В 2021 году фирмы на УСН платят налог на имущество организаций от кадастровой стоимости недвижимости. Торговый сбор на УСН платится в 2021 году в Москве за право осуществлять торговлю. Сумму платежей по торговому сбору можно включить в расходы на УСН 15%, либо уменьшить исчисленный платеж по УСН 6% на сумму сбора.

Возможна уплата налога на имущество, земельного и транспортного налога, если есть объекты налогообложения.

ЕНВД с 2021 года отменен!

Зарплатные отчисления и страховые взносы фирмы

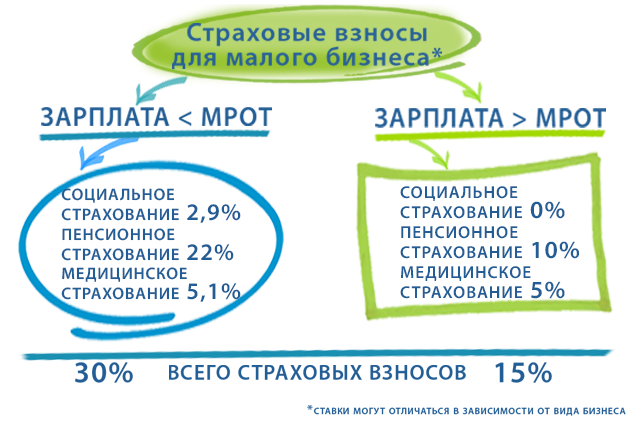

- Все фирмы обязаны платить зарплатные налоги с начисленной заработной платы сотрудникам, а также уплачивать страховые взносы (В 2021 году контроль за уплатой взносов осуществляет налоговая инспекция, а не фонды). С заработной платы работников необходимо исчислить и уплатить НДФЛ – 13%, а при превышении дохода 5 млн. рублей в течение года — 15%, взносы на обязательное пенсионное страхование – 22%, взносы на обязательное медицинское страхование – 5,1%, взносы на социальное страхование – 2,9%, взносы в ФСС от несчастных случаев и профзаболеваний – 0,2% (зависит от вида деятельности ООО и может быть выше). В 2021 году для малого бизнеса страховые взносы, которые начисляются на заработную плату, превышающую МРОТ, составляют 15% (10% — в ПФР, 5% — медицинское страхование).

- Если ООО находится УСН (объект: доходы), то рассчитанный единый (упрощенный) налог можно уменьшить на сумму пенсионных взносов, но не более чем 50% налога по итогам за год. Находясь на УСН 15%, пенсионные взносы относятся к обычным расходам (как и на общей системе).

Налог с дивидендов

- Владельцы компании (учредители, участники) получают дивиденды, если у фирмы есть нераспределенная прибыль. Распределение дивидендов среди участников ООО возможно ежеквартально. Распределить можно ту часть прибыли, которая остается после уплаты всех обязательных платежей. При этом с полученных дивидендов с учредителя (физического лица) необходимо удержать НДФЛ в размере 13% (15% — при превышении 5 млн. рублей).

В этой статье мы лишь коротко рассказали о том, какие налоги необходимо платить ООО. Мы сделали это специально, чтобы начинающий предприниматель без лишних нюансов и подробностей смог разобраться в таком многообразии платежей. Соответственно, основная задача до регистрации ООО – выбор системы налогообложения. От того, что Вы выберете на первоначальном этапе, зависит сколько вы будете платить в бюджет.

Предлагаем каждому нашему клиенту подробную консультацию по регистрации организаций и системе налогообложения. Звоните нам, задавайте вопросы и регистрируйте компанию с нами!

Какие налоги платит ООО

В России существует несколько систем налогообложения. В зависимости от применяемой системы ООО и платит налоги. Самой трудоемкой в плане ведения учета и расчета налогов можно считать общую систему налогообложения. На спецрежимах налогов значительно меньше. В данной статье рассмотрим, какие налоги платит ООО при ОСНО, УСН, ЕСХН.

ООО на ОСНО

На общей системе налогообложения компании обязательно работают с НДС. То есть начисляют налог на добавленную стоимость с продаж облагаемых товаров. Если ООО приобретает товары или услуги с НДС, сумму налога можно взять к вычету. ООО на ОСНО выгоднее работать с фирмами, которые облагают свою продукцию НДС.

НДС — квартальный налог. Ставка НДС — 20 %, 10 % и 0 % для разных категорий. Заплатить налог нужно в течение квартала, следующего за отчетным. Налог делится на три равных платежа и уплачивается в бюджет до 25-го числа каждого месяца. Так, платежи за 1 квартал надо внести до 25 апреля, 25 мая и 25 июня. Можно заплатить весь налог в первый месяц, или ⅓ в первый месяц и ⅔ во второй.

Существенную долю среди налогов занимает налог на прибыль ООО. Стандартная ставка налога равна 20 %. Годовой налог на прибыль уплачивается не позднее 28 марта года, следующего за отчетным. Сроки и периодичность уплаты авансовых платежей зависят от того, каким способом организация их уплачивает:

- если организация платит только ежеквартальные платежи, то уплачивать налог нужно до 28 апреля, 28 июля и 28 октября.

- если организация уплачивает ежемесячные авансовые платежи по прибыли предыдущего квартала или фактической прибыли, то налог уплачивается до 28-го числа каждого месяца.

Если у ООО есть недвижимое имущество, нужно платить налог на него. Ставка зависит от региона, но чаще всего она равна 2,2 %. Сроки уплаты налога и авансовых платежей тоже устанавливает регион.

Налоги на землю и транспорт тоже нужно платить при наличии соответствующего объекта у ООО. Сроки уплаты в 2021 году сделали едиными для всех регионов: за год — не позднее 1 марта. Авансовые платежи, если они не отменены, перечисляются до 30 числа месяца, следующего за расчетным кварталом.

Компании на ОСНО платят в ФНС НДФЛ с доходов работников. Также, выплачивая работникам доход, с него нужно начислить и заплатить взносы. Все взносы, кроме взносов на травматизм, с 2017 года платятся в ФНС. Взносы на травматизм нужно перечислять в ФСС.

Дарим онлайн‑бухгалтерию тем, кто сдает отчетность!

Подключите Контур.Экстерн для отчетности и получите Контур.Бухгалтерию на год в подарок

ООО на УСН

Упрощенцы освобождены от уплаты налога на прибыль и НДС. Однако НДС придется заплатить, если ООО на УСН выделит налог в документах на продажу.

Заплатить НДС придется при импорте товаров, при осуществлении операций по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на УСН платит в общем порядке при наличии объектов. Сроки аналогичны для всех организаций.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников ООО. Налоги следует платить вовремя, чтобы избежать штрафов и пеней.

Основной налог упрощенцев — налог по УСН. Здесь может быть два варианта:

- налог с доходов в размере 6 %;

- налог с разницы между доходами и расходами в размере 15 %.

Вариант уплаты налога ООО выбирает при регистрации фирмы. Срок уплаты налога по итогам года для ООО — 31 марта. В течение года надо вносить авансовые платежи не позднее 25 числа месяца, следующего за истекшим кварталом.

ООО на ЕСХН

Единый сельскохозяйственный налог платят организации, занимающиеся соответствующей деятельностью.

Ставка налога равна 6 %. Налог считается с разницы между доходами и расходами.

Налог платится по итогам года до 31 марта. Также по окончании полугодия ООО на ЕНВД следует перечислить авансовый платеж до 25 июля.

С 2019 года на ЕСХН нужно платить НДС, ранее налогоплательщики на этом спецрежиме были освобождены от налога на добавленную стоимость. Сейчас не платить тоже можно при соблюдении двух условий:

- уведомление о начале работы на спецрежиме и уведомление о получении освобождения от НДС относятся к одному календарному году;

- соблюден норматив выручки от сельскохозяйственной деятельности: 80 млн рублей в 2020 году, 70 млн рублей в 2021, 60 млн рублей в 2022 году и далее.

Однако заплатить НДС придется при ввозе заграничных товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ, даже если есть освобождение.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

Налоги для ИП при УСН

УСН — упрощенная система налогообложения, относится к специальным налоговым режимам. Существует два вида УСН: «Доходы» со ставкой 6% от суммы всей выручки ИП и со ставкой 15% от полученной разницы доходов и затрат.

Для стимулирования развития малого бизнеса и снижения нагрузки на предпринимателей, Правительство РФ разрешает применение дифференцированной налоговой ставки. Так регионы имеют право устанавливать ставку УСН-«Доходы» от 1% до 6% и от 5% до 15% при применении режима УСН «Доходы минус расходы». Эта практика уже применена в Амурской области, Адыгее. Кроме этого, Минфин планирует отменить сдачу налоговой декларации для ИП на УСН, применяющих , поскольку обороты итак известны.

Вместе с тем с 1 января 2021 года вступила в силу новая редакция статьи 346.20 НК РФ, где оговорены новые правила применения УСН:

Новые ставки применяются начиная с периода, в котором достигнуты указанные лимиты.

Какой вид УСН выбрать? Если у ИП есть расходы на бизнес, они составляют не менее 50% оборота и их можно подтвердить, рациональнее перейти на «Доходы минус расходы». Налог рассчитывается исходя из чистой прибыли (доход — расход = прибыль). А чистая прибыль окажется значительно ниже, чем общая полученная вами сумма — значит, и налог будет меньше.

Три налога для ИП на упрощенке

ИП с УСН обязаны уплачивать в госбюджет 3 вида налогов:

Получается, что отпадают НДФЛ, налог на имущество и НДС. Эти 3 вида налога для ИП заменяются единым налогом по УСН. Впрочем, есть оговорки. К примеру, НДФЛ нужно уплатить с доходов в виде дивидендов.

В каких еще случаях платят НДС:

- при ввозе продукции на территорию России;

- если ИП исполнял функции налогового агента. Налоговый агент — физлицо или организация, обязанные рассчитать, удержать и уплатить налог государству за другого налогоплательщика. Например, предприниматель купил товары у иностранного лица. Иностранец не состоит на российском налоговом учете. Поэтому за него налог в бюджет государства платил ИП;

- если ИП — участник договора товарищества. Существуют разные виды такого соглашения. Самый понятный на практике — договор простого товарищества. Несколько ИП объединяют свои капиталы, совместно работают, чтобы извлекать прибыль и добиваться иных не запрещенных законом целей;

- при аренде государственного имущества — согласно п. 3 ст. 161 НК РФ арендатор обязан уплатить НДС даже если в договоре аренды сумма указана без НДС.

На уплату налога на добавленную стоимость ИП может перейти добровольно. Это обоснованно, если вы сотрудничаете с фирмами, которые тоже платят этот налог.

Как платить страховые взносы

Страховые взносы — это отчисления в Пенсионный фонд — ПФР, Фонд обязательного медицинского страхования — ФОМС и Фонд соцстрахования — ФСС. ИП обязан платить взносы лично за себя в любом случае, даже если он работает в одиночку и не имеет сотрудников. Когда бизнесмен нанимает людей, он обязан дополнительно перечислять взносы и за них.

За себя

Страховые взносы «за себя» в 2021 не изменились, их сумма осталась на уровне 2020 года и составляет 40 874 рублей. Размер взносов не имеет привязки к региону, распределение одинаково:

страховые на пенсионное обеспечение — 32 448 рублей в год

в фонд обязательного медицинского страхования — 8 426 рублей в год

В ФСС взносы за себя предприниматель платит добровольно, установленный размер отчислений отсутствует. Оплата ФОМС дает доступ к бесплатной медицинской помощи — обращению в поликлиники, вызов скорой помощи. Для оплаты больничного, декретных необходимо платить сборы в ФСС, причем, выплаты возможны только если взносы платились в предыдущем отчетном периоде.

Если доход предпринимателя за год превышает 300 000 рублей, ИП обязан перечислять на свое пенсионное страхование 1% от суммы превышения.

Например, доход ИП на УСН за год составил 700 000 рублей, дополнительное необходимо заплатить:

(700 000 — 300 000) х 0,01 = 4 000 руб.

Уплата страховых взносов не зависит от дохода. Если предприниматель не ведет деятельность, но стоит на учете в ФНС, его бизнес убыточный, прибыли нет, обязанность вносить средства на свое страхование остается, за исключением следующих случаев:

- ИП он по призыву проходит военную службу;

- ухаживает за , ребенком, не достигшим 1,5 лет, либо за пожилым родственником старше 80 лет;

- живет в отдаленной местности с супругом — военнослужащим, который проходит службу по контракту;

- живет за границей с супругом — дипломатическим работником, направленным за рубеж.

Для освобождения от уплаты налогов необходимо предоставить подтверждающие документы в ФНС по месту сдачи отчетности.

За работников

Страховые взносы за наемных работников, в отличие от ситуации с НДФЛ, предприниматель уплачивает не из зарплаты персонала, а из своего дохода.

Обязательные сборы распределяются так:

То есть работодатель платит суммарно 30% за каждого сотрудника сверх его зарплаты.

Однако установлен новый предельный доход, по достижении которого ставки меняются. В частности, когда доход за год превышает 1 292 000 руб., на пенсионное страхование сотрудников отчисляется не 22%, а 10%. Есть подобные условия и для взносов на социальное страхование. Если доход превысил 912 000 руб., с ИП снимается обязанность делать отчисления за работников в ФСС.

За своих сотрудников предприниматель обязан платить ежемесячно — до 15 числа месяца, идущего за отчетным.

Как платить налог по УСН

Упрощенка налагает обязанность вносить налоги авансовыми платежами.

Авансовый платеж — это сумма, уплаченная в течение года в счет общей величины налога. Внести весь налог при УСН нужно до 30 апреля года, идущего за отчетным. Авансовые платежи были созданы, чтобы бизнесменам не пришлось уплачивать сразу большую сумму. При такой системе сумма налога по УСН разбивается на части и постепенно уплачивается в течение года.

Авансовые платежи вносятся нарастающим итогом, за 1 квартал (3 месяца), за 6 и 9 месяцев. Соответственно, платим до 25 апреля, до 25 июля, до 25 октября. Оставшуюся часть нужно перечислить до 30 апреля следующего года.

Налог ИП при УСН «Доходы» может быть понижен на сумму страховых взносов, включая 1%, уплаченный сверх дохода 300 000 рублей. Величина взносов вычитается из облагаемой базы как авансовый платеж. Для вычета все авансовые платежи необходимо отразить в налоговой декларации. Если работников нет, предприниматель может снизить налоговую базу на сумму всех взносов, которые делает за себя. Если сотрудники есть — не более чем на 50%.

Разберем, как платить налоги авансом при УСН «Доходы — расходы».

В 2020 году ИП на УСН имеет такие показатели работы:

Считаем авансовые платежи:

(360 000 — 220 000) х 15% = 21 000 руб. (до 25 апреля 2020 г.)

(680 000 — 460 000) х 15% — 21 000 = 12 000 руб. (до 25 июля 2020 г.).

(990 000 — 680 000) х 15% — 21 000 — 12 000 = 13 500 руб. (до 25 октября 2020 г.)

(1 300 000 — 860 000) х 15% — 21 000 — 12 000 — 13 500 = 19 500 руб. (до 30 апреля 2021 г.).

Авансовый платеж по упрощенке «Доходы» рассчитывается аналогичным способом, только не отнимается величина расходов и применяется ставка 6%.

360 000×6% = 21 600 руб. (за квартал)

680 000×6% — 21 600 = 19 200 руб. (за квартал) и так далее.

Все уплаченные в отчетном периоде страховые взносы можно сразу же зачесть в счет уплаты УСН.

Что относится к доходам и расходам

Законодательство предусматривает, что не со всех доходов нужно делать отчисления. В налоговую базу не включаются:

- дивиденды — прибыль от акций;

- имущество, полученное по договорам займа, кредита;

- имущество, полученное в рамках целевого финансирования, например, гранты или средства, выделенные фондами поддержки научной, инновационной деятельности;

- пополнение счета собственными средствами;

- возвраты от контрагентов по неисполненным обязательствам;

- материальная помощь от государства.

В Налоговом кодексе строго определено, какие расходы нужно вычитать из доходов ИП на УСН. Сюда не относятся:

- расходы по реконструкции и модернизации зданий, оборудования, производственного инвентаря;

- взносы на добровольное страхование;

- взносы на негосударственное пенсионное обеспечение;

- суммы добровольных членских взносов;

- расходы на вознаграждения персоналу, не предусмотренные трудовыми договорами;

- траты на путевки в оздоровительные учреждения и прочие расходы, произведенные в пользу работников.

Расходами, которые можно вычитать, считаются арендная плата, покупка материалов, траты на потребности фирмы — они прописаны в статье 346.16 НК.

Советы

Страховые взносы за себя составляют немалую долю расходов предпринимателя. За раз перечислять 40 000 руб. накладно. Поэтому разбейте эту величину на удобные части и платите вместе с авансами по налогу. Главное, до 31 января текущего года внести полную сумму взносов. 1% в ПФР свыше дохода в 300 000 рублей можно оплатить до 30 апреля года, следующего за истекшим отчетным периодом.

На упрощенке «Доходы минус расходы» нужно подтверждать каждый расход. Налоговый кодекс устанавливает 2 требования к расходам: экономическая необходимость и документальная подтвержденность. Многие траты, необходимые ИП с точки зрения ведения бизнеса, налоговые инспекторы признают необоснованными, ведь эти расходы не прописаны в НК.

В спорной ситуации ссылайтесь на Определение Конституционного Суда № . В соответствии с ним предприниматель определяет обоснованность расходов самостоятельно и единолично. Поэтому налоговая не имеет права отказать вам в зачете расходов.