Отчетность за 9 месяцев 2021 года. 6-НДФЛ: порядок отражения отдельных видов выплат, исправление ошибок

Налоговые агенты должны отчитаться о суммах НДФЛ, удержанных с налогоплательщиков за 9 месяцев 2021 года, по форме 6-НДФЛ. Форма утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Если число физических лиц, получивших доходы у налогового агента, превышает 10 человек – расчет представляется в электронной форме, если физических лиц было меньше 10 человек – форму можно заполнить и сдать на бумаге (п. 2 ст. 230 НК РФ, письмо ФНС от 15.11.2019 № БС-4-11/23242@)

❗ Крайний срок представления 6-НДФЛ за 9 месяцев 2021 года – 1 ноября, так как 31 октября – воскресенье.

Содержание формы 6–НДФЛ уже всем знакомо, поэтому рассмотрим практические рекомендации ФНС по заполнению формы.

1️⃣ Письмо ФНС от 06.04.2021 № БС-4-11/4577@ поясняет содержание разделов формы 6-НДФЛ. В разделе 1 нужно указать сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода. Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок. Если с доходов суммы НДФЛ рассчитываются по ставке 13 % и перечисляются на один КБК, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

В разделе 2 формы детализируются доходы, начисленные физлицам: стр. 110 – общая сумма, в т. ч. строка 111 – дивиденды, строка 112 – суммы по трудовым договорам, стр. 113 – суммы по ГПД (гражданско-правовым договорам). ФНС обращает внимание, что строка 112 включает в себя премии, компенсации за неиспользованный отпуск, выплаты, имеющие социальный характер и т.п.

2️⃣ В письме ФНС от 14.04.2021 № БС-4-11/5081@ приведен пример: организация выплачивает 31.03.2021 заработную плату за март 2021 г., срок перечисления НДФЛ с учетом пункта 6 статьи 226 Кодекса – не позднее 01.04.2021. Выплату отражают в разделе 1 формы 6-НДФЛ за 1-й квартал 2021 года следующим образом: в поле 020 – обобщенная по всем физическим лицам сумма НДФЛ, удержанная за январь – март 2021 г.; в поле 021 – 01.04.2021; в поле 022 – сумма НДФЛ с заработной платы за март 2021 г. То есть в разделе 1 нужно отразить удержанный НДФЛ за последние три месяца отчетного периода независимо от срока перечисления налога по п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Никаких переходящих на следующий квартал данных сейчас нет, напоминает ФНС.

3️⃣ Следующий пример: о премиях (письмо Минфина от 06.05.2021 № 03-04-06/34840). Если премия является составной частью системы оплаты труда – датой фактического получения будет последний день месяца, за который начисляется доход. Если премия единовременная – датой фактического получения будет день выплаты. Вывод: если премия за прошлый год выплачена в 2021 году, нужно применять прогрессивную ставку НДФЛ, если доходы превысят 5 млн руб. с начала года.

4️⃣ В письме ФНС от 11.06.2021 г. № БС-4-11/8204@ даются рекомендации по отражению доходов работника, превысивших 5 млн руб., в отчетности головной организации и обособленного подразделения. В примере доходы работника по трудовому договору с головной организацией за 2021 г. составили 5 млн. руб., а по месту совмещения должности в обособленном подразделении – 500 тыс. руб. за тот же период. ФНС рекомендует в данной ситуации представить два расчета по форме 6-НДФЛ за 2021 год: по месту своего учета (указать КБК основной ставки НДФЛ, 13 %, сумма дохода 5 млн. руб., НДФЛ 650 тыс. руб.) и по месту учета ОП (указать КБК повышенной ставки НДФЛ, 15 %, сумма дохода 500 тыс. руб., НДФЛ 75 тыс. руб.).

5️⃣ Иной случай, когда налогоплательщик получил в течение 2021 г. доходы, превысившие 5 млн. руб., от разных налоговых агентов. В письме от 11.06.2021 № 03-04-05/46440 Минфин напоминает, что таким налогоплательщикам пересчитывать сумму налога и выставлять уведомление об уплате будет сама ФНС, доплатить НДФЛ нужно будет до 1 декабря следующего года.

6️⃣ УФНС по г. Москве в письме от 07.06.2021 № 20-20/084204@ рассматривает смену статуса налогового резидента. При изменении статуса в разделе 2 формы 6-НДФЛ нужно показать за отчетный период итоговые данные по ставке, соответствующей новому статусу, уточнять прежние периоды не нужно.

7️⃣ Согласно п.9 ст. 226 НК РФ налоговые агенты могут уплатить НДФЛ за счет собственных средств, если этот НДФЛ – результат доначислений налоговой проверки, а сам налог не был удержан налоговым агентом. В письме ФНС от 23.04.2021 № БС-4-11/5630@) указано, что такие суммы НДФЛ не отражаются в сведениях по форме № 2-НДФЛ и в расчете по форме № 6-НДФЛ.

8️⃣ ФНС рассмотрела обращение по вопросу обложения НДФЛ доходов физического лица, полученного от российской организации по трудовому договору о дистанционной работе за пределами РФ (письмо от 15.07.2021 г. № БС-4-11/9947@) и сделала выводы: если дистанционный работник не является налоговым резидентом РФ, то его доходы от источника за рубежом (т. е., от российского работодателя), не облагаются НДФЛ, не отражаются налоговым агентом в 6-НДФЛ. Налог с них будет удерживать иностранное государство (место нахождения дистанционного работника). Если вдруг работник в конце года будет признан налоговым резидентом РФ, он должен будет самостоятельно декларировать доходы в нашу ФНС и уплачивать с них НДФЛ.

9️⃣ Письмо ФНС от 13.09.2021 № БС-4-11/12938@ подтверждает то, что должно быть известно налогоплательщикам: в форме 6-НДФЛ должны быть отражены только те доходы, которые начислены и выплачены налогоплательщикам на дату представления 6-НДФЛ. Это справедливо, так как удерживать НДФЛ можно только при выплате доходов.

Ну, и ответственность, конечно, как же без нее.

Если налоговый агент «забудет» представить расчет 6-НДФЛ, то по истечении 10 дней ему просто заблокируют счет в банке (п. 3.2 ст. 76 НК РФ). И штрафы тоже будут: 1000 рублей за каждый полный или неполный месяц со дня, когда должны были представить (п. 1.2 ст. 126 НК РФ). Если не удержать или не перечислить уже удержанный НДФЛ, штраф составит 20 % от суммы такого налога (ст. 123 НК РФ).

Чтобы налогоплательщики не огорчались заранее, ФНС их подбодрила своим письмом от 02.08.2021 № ЕА-4-15/10852@, где напомнила указанные в ст. 123 НК РФ условия освобождения от ответственности:

— расчет 6-НДФЛ сдан точно в срок;

— в расчете нет ошибок (т. е., сдан уточненный);

— налоговый агент при исправлении ошибок сам доплатил НДФЛ и пени, не дожидаясь, пока ошибки выявит налоговая служба.

✅ Отчетность без проблем – с сервисами Такском

Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском.

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Даты уплаты НДФЛ: шпаргалка для 6-НДФЛ

Организация должна перечислить в бюджет удержанный при выплате НДФЛ. Эту дату следует указать в поле 021 формы 6-НДФЛ. В зависимости от вида выплаченного дохода, эти даты различаются.

Новшества 6-НДФЛ: как отразить удержанный и перечисленный налог

В 6-НДФЛ теперь не указывают дату фактического получения дохода и дату удержания НДФЛ. В новом расчете нет полей, чтобы отражать даты фактического получения дохода и удержания НДФЛ. Это информация, которую ранее указывали в форме 6-НДФЛ в строках 100 и 110.

В разделе 1 расчета 6-НДФЛ теперь отражайте сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода.

То есть, в этом разделе указывайте:

- в поле 020 – обобщенную по всем работникам сумму НДФЛ сумма налога, удержанная за последние три месяца отчетного периода;

- в поле 021 – дату, не позднее которой надо перечислить НДФЛ, который удержали;

- в поле 022 – обобщенную сумму НДФЛ, который надо перечислить в указанную в поле 021 дату.

При этом НДФЛ, который отражен в поле 020, должен соответствовать сумме значений всех заполненных полей 022.

Помочь при заполнении поля 021 раздела 1 формы 6-НДФЛ вам сможет наша шпаргалка.

| вид выплаченного дохода | когда надо исчислить НДФЛ | когда надо удержать НДФЛ | когда надо перечислить НДФЛ |

|---|---|---|---|

| заработная плата | в последний день месяца, за который начислен заработок | в день выплаты за отработанный месяц | не позднее дня, следующего за днем выплаты зарплаты |

| больничное пособие | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили больничное пособие |

| отпускные | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили отпускные |

| премия за месяц | в последний день месяца, за который начислена премия | в день выплаты премии | не позднее дня, следующего за днем выплаты премии |

| премия за год (квартал) | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| непроизводственные премии | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| средний заработок при направлении работника в командировку | в последний день месяца, за который начислен заработок | в день выплаты зарплаты за месяц | не позднее дня, следующего за днем выплаты дохода |

| суточные, выплаченные сверх лимита | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неподтвержденные командировочные расходы | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| компенсация за неиспользованный отпуск | в день увольнения | в день увольнения | не позднее дня, следующего за днем выплаты дохода, т.е за днем увольнения |

| компенсация за неиспользованный отпуск, превышающий 28 календарных дней, если сотрудник не увольняется | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты дохода |

| материальная помощь | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты |

| дивиденды | в день выплаты | в день выплаты | сроки уплаты зависят от того, ООО у вас или АО. Если у вас ООО, перечислите НДФЛ не позднее дня, следующего за: днем выплаты или перечисления дивидендов; днем выплаты иного дохода, из которого удерживаете НДФЛ, – если дивиденды выплачиваются в натуральной форме; В АО перечислите НДФЛ не позднее месяца с наиболее ранней из дат: окончания года, то есть с 31 декабря; выплаты денежных средств (передачи ценных бумаг) |

| материальная выгода от экономии на процентах | в последний день каждого месяца в течение периода предоставления займа либо кредита | в ближайший день выплаты дохода | не позднее дня, следующего за днем выплаты дохода, из которого удержали НДФЛ |

| доходы в натуральной форме | в день выплаты дохода в натуральной форме | в ближайший день выплаты денежного дохода | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неденежные подарки свыше 4 тыс. рублей | в день выдачи подарка | в ближайший день выдачи | не позднее следующего дня за днем выдачи |

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Отпускные в расчете по форме 6-НДФЛ

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

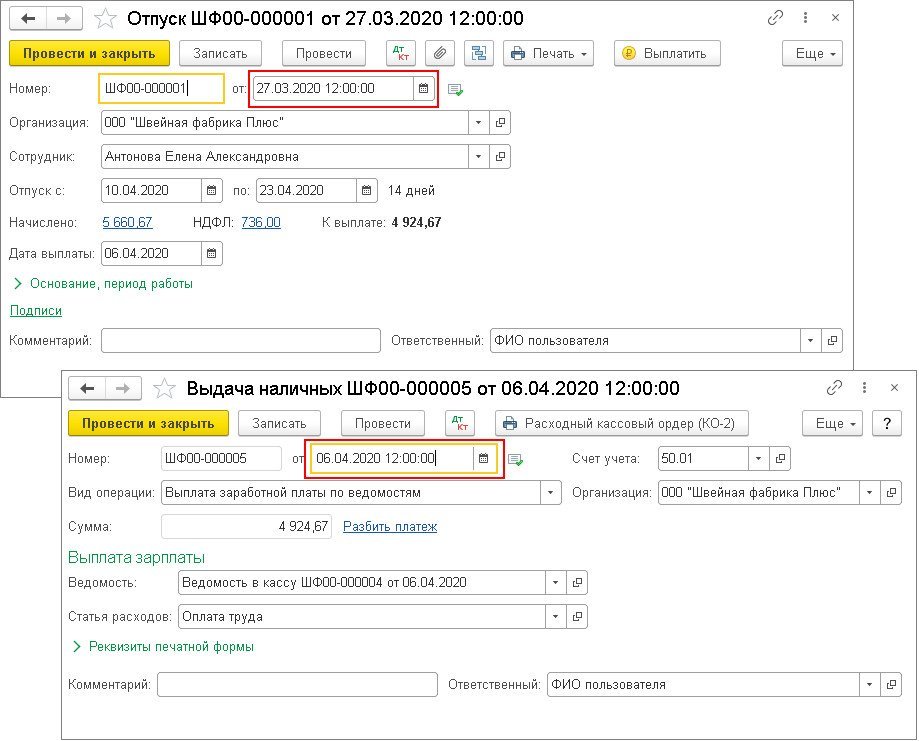

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет отпускных, то начисление производится с помощью документа Начисление зарплаты. Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан — не позднее дня, следующего за днем выплаты дохода.

- Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

- Отпускные выплачены в марте 2020 года

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 — 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное — Налоги и отчеты — раздел Антикризис) (рис. 5).

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога — день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

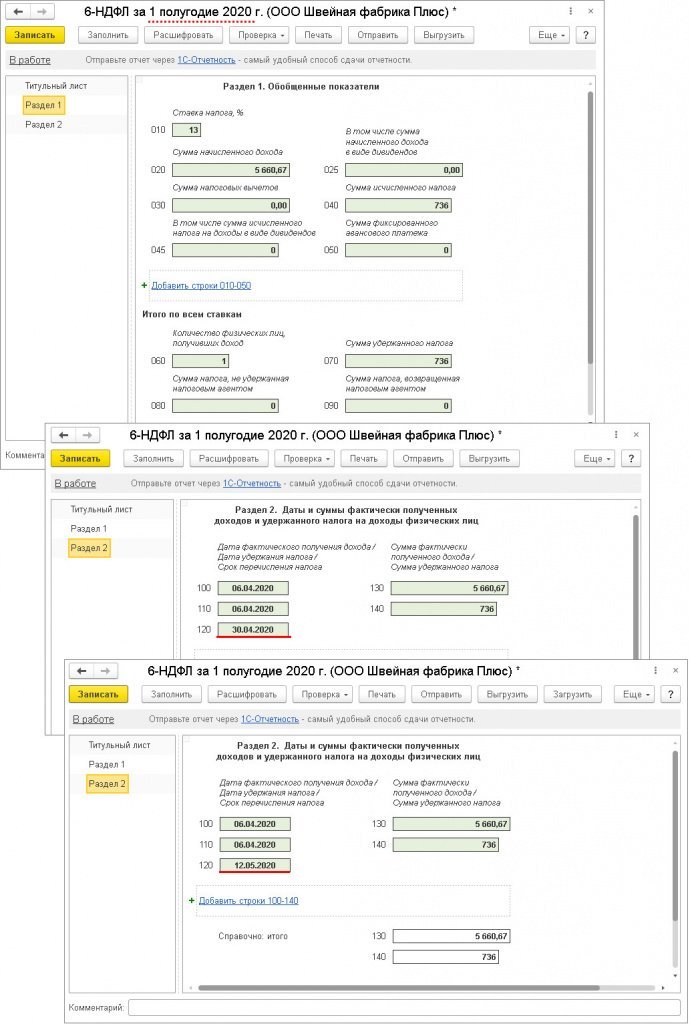

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных — 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но срок перечисления НДФЛ с суммы отпускных — 12.05.2020 (рис. 2).

Отпускные выплачены в марте 2020 года

Пример

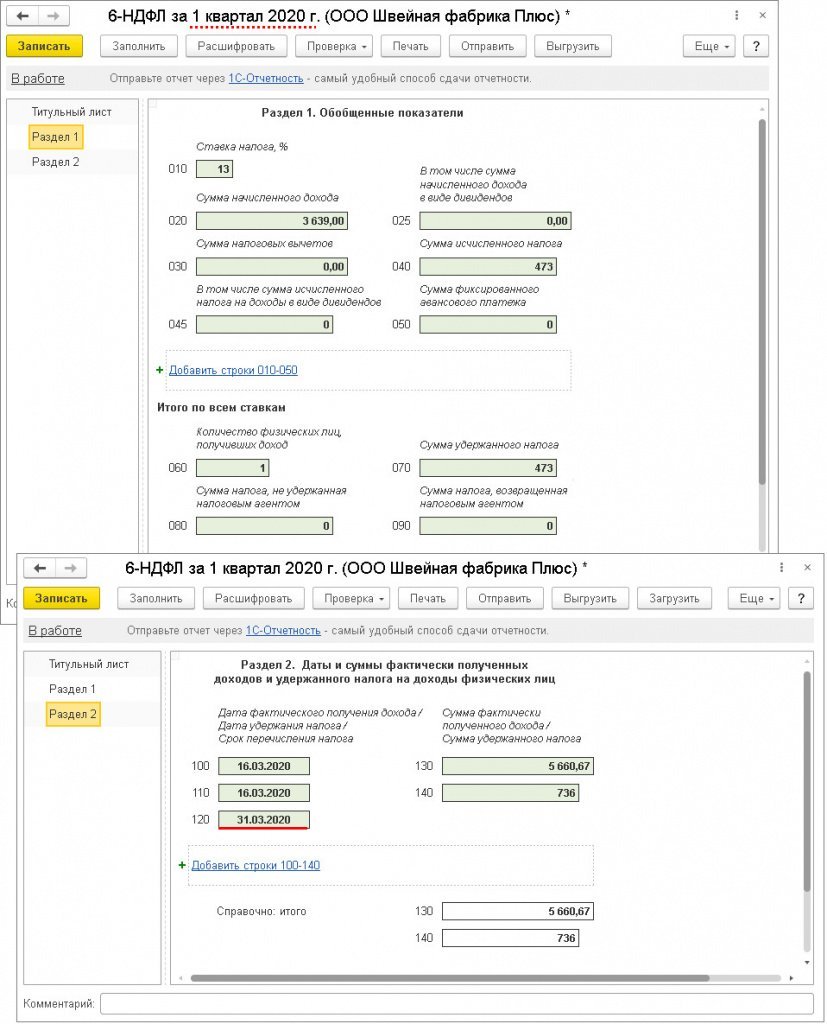

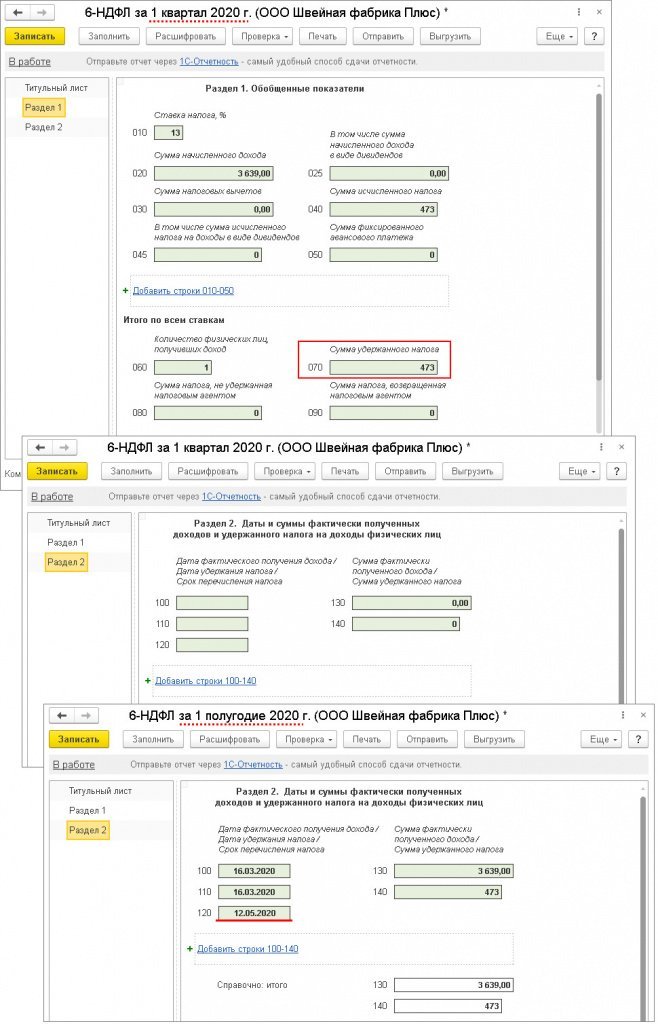

Если организация работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы отпускных — 31.03.2020.

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Отпускные в расчете по форме 6-НДФЛ в других программах «1С»:

Дата фактического получения дохода в 6-НДФЛ

data_fakticheskogo_polucheniya_dohoda.jpg

Похожие публикации

В 6-НДФЛ дата получения дохода отображается в Разделе 2 в разрезе последних трех месяцев отчетного периода. Согласно ст. 223 НК РФ, этот параметр обычно привязан к периодам, за которые произведены начисления, или ко дню выплаты дохода. Правила заполнения отчета прописаны в Приказе ФНС № ММВ-7-11/450@ от 14.10.2015 г.

Какие даты ставить в 6-НДФЛ

В Разделе 2, который посвящен суммам полученных доходов и удержанного налога, отражаемым только за последний квартал (в отличие от раздела 1, где данные указываются по нарастанию с начала года), присутствуют 3 строки для проставления дат:

- Строка 100 – дата фактически полученного дохода, в 6-НДФЛ она определяется по нормам ст. 223 НК РФ. В общем случае – это день выплаты дохода физлицу, а применительно к зарплате указывается последний день месяца, за который она начислена персоналу (независимо от того, когда деньги были перечислены или выданы работнику).

- Дата удержания налога в 6-НДФЛ – строка 110. Какую дату ставить в этой ячейке – число, которым произведено удержание подоходного налога (день выплаты дохода физлицу – п. 4 ст. 226 НК РФ).

- Строка 120 – дата перечисления налога, но не фактическая, а крайний срок перевода денег в бюджет. В стандартных случаях этот день наступает на следующий день после выплаты дохода, а перечисление НДФЛ из отпускных и больничных может производится последним днем месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Например, работники получают зарплату 3 числа следующего за расчетным месяца. Заработная плата за март в апреле в 6-НДФЛ найдет отражение в разделе 2 отчета за полугодие, и будет разбита по датам так:

- в строку 100 надо вписать последний день марта, независимо от того, рабочий это день или выходной) – 31.03.2018;

- в строке 110 удержание налога будет показано датой выплаты зарплаты — 03.04.2018;

- в строку 120 вносят срок, установленный для уплаты налога — 04.04.2018.

Дата фактического получения дохода в 6-НДФЛ: возможные варианты

Доходы могут быть получены физлицом в денежной или натуральной форме. Не всегда источником доходных поступлений выступает зарплата, это могут быть дивиденды, отпускные, больничные, премии и т.д.

В случае с заработной платой персонала, продолжающего трудиться у работодателя, в строке 100 всегда будет отражаться последний день месяца, за который осуществлены начисления. Если последний день месяца выпадает на выходной или праздник, в отчете все равно указывается эта дата (Письмо ФНС от 16.05.2016 г. № БС-3-11/2169@).

Если же работник увольняется и получает расчет до окончания месяца, в строке 100 показывают дату последнего рабочего дня увольняющегося.

В случае когда зарплата выдана в день начисления, т.е. последним числом расчетного месяца, дата удержания НДФЛ в 6-НДФЛ будет совпадать с днем фактического получения дохода (строки 100 и 110). Если таким образом выплачена зарплата за последний месяц квартала, вся операция попадет в раздел 1 Расчета 6-НДФЛ за текущий период (строки 020, 040, 070). А в раздел 2 Расчета она попадет уже в следующем отчетном периоде, поскольку крайний срок перечисления налога наступает на следующий день после даты, отраженной в строке 110 (Письмо ФНС от 15.12.2016 N БС-4-11/24063). Например, если выплата зарплаты за июнь и удержание налога произведено 30 июня, а срок перечисления налога – 1 июля, сумма дохода и налога отразится в разделе 1 Расчета за полугодие, а в раздел 2 эти суммы войдут уже в 6-НДФЛ за 9 месяцев.

По отпускным при заполнении 6-НДФЛ дата фактического получения дохода (отпускные) совпадает с днем перечисления средств работнику. Аналогичный подход используется при отражении в Расчете больничных. Значения строк 100 и 110 будут идентичными, в графу 120 надо внести дату последнего дня месяца выплаты.

Например, отпускные были получены работником 12 июля, а больничные перечислены 16 августа. При заполнении расчета за 9 месяцев во втором разделе эти выплаты будут выглядеть так:

- Отпускные:

- строка 100 – 12.07.2018;

- строка 110 – 12.07.2018;

- строка 120 – 31.07.2018.

- Выплата по листу нетрудоспособности:

- строка 100 – 16.08.2018;

- строка 110 – 16.08.2018;

- строка 120 – 31.08.2018.

Дата фактически полученного дохода в 6-НДФЛ будет совпадать с датой фактического перечисления физическому лицу или выдачи ему средств наличностью и для таких доходов:

- премия, выписанная работодателем единоразово;

- материальная помощь;

- дивидендные выплаты;

- доходы, которые были выданы в неденежной форме.

Если в отчете отражаются суммы сверхлимитных командировочных, подлежащих налогообложению НДФЛ, необходимо делать отсылку на последнее число месяца, в котором было осуществлено утверждение авансового отчета.

Например, работник вернулся из служебной поездки 16.07.2018, на следующий день он подал авансовый отчет с учетом сумм выплаты сверхнормативных командировочных выплат. В течение рабочего дня отчет с приложениями был проверен бухгалтером и согласован руководителем предприятия. В 6-НДФЛ в строке 100 по сверхнормативным командировочным будет указана дата 31.07.2018.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Типовые нарушения в расчете 6-НДФЛ

заместитель директора направления 1С

7 мин на чтение

Нет времени читать?

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, предоставляется в налоговые органы по форме 6-НДФЛ, которая утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

В отношении налоговых агентов, представивших документы, содержащие недостоверные сведения, установлена ответственность в размере 500 рублей за каждый представленный документ (пункт 1 статьи 126.1 НК РФ).

Налоговый кодекс не содержит определения понятия «недостоверные сведения». В связи с чем любые заполненные реквизиты сведений по форме 2-НДФЛ и расчетов по форме 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Применительно к данным документам это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.).

Так, основанием для привлечения к ответственности, предусмотренной п.1 ст. 126.1 НК РФ, будет является недостоверность информации, допущенной в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета в виде не исчисления и (или) неполного исчисления, не перечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты).

В случае предоставления недостоверной информации, которая не привела к не исчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, налоговым органом при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать положения пункта 1 статьи 112 НК РФ в части применения смягчающих обстоятельств.

В соответствии с п.2 ст. 126.1 НК РФ налоговый агент освобождается от ответственности, в случае, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

Контролирующие органы проанализировали встречающиеся нарушения при заполнении 6-НДФЛ и осветили их в письме ФНС России от 01.11.2017 N ГД-4-11/22216@»О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ».

Рассмотрим наиболее часто встречающиеся нарушения.

| N п / п | Описание нарушения | Пункт, статья НК РФ, которые были нарушены | Разъяснение |

|---|---|---|---|

| 2 | 3 | 4 | |

| 1 | По строке 020 раздела 1 расчета по форме 6-НДФЛ указываются доходы, полностью не подлежащие обложению НДФЛ. | п. 2 ст. 230, ст. 217. | При заполнении расчета должны соблюдаться арифметические контрольные соотношения (строка 020 «Сумма начисленного дохода» — строка 030 «Сумма налоговых вычетов» (к которым можно отнести стандартные, социальные, имущественные, материальная помощи в пределах 4000 руб. и т. п.)) х строка 010 «Ставка налога» = строка 040 «Сумма исчисленного налога». Доходы, полностью освобождаемые от НДФЛ, не имеют кода налогового вычета и, соответственно, не должны отражаться ни по строке 020, ни по строке 030. В числе этих доходов: пособия связанные с рождением детей, материальная помощь в случае смерти близкого родственника и тому подобные начисления. |

| 2 | По строке 070 раздела 1 расчета по форме 6-НДФЛ отражается сумма налога, которая будет удержана только в следующем отчетном периоде (например, зарплата за март, выплаченная в апреле) | ст. 223 | По строке 070 раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода. Поскольку удержание суммы налога с дохода в виде заработной платы, начисленной, например, за март, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, то строка 070 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2017 года не заполняется |

| 3 | Доходы в виде пособия по временной нетрудоспособности отражаются в разделе 1 расчета по форме 6-НДФЛ в том периоде, за который начислено пособие. | пп. 1 п. 1 ст. 223 | Доход в виде пособия по временной нетрудоспособности отражается в том периоде, в котором выплачен такой доход. В строках 020 и 040 суммы дохода и НДФЛ отражаются по правилам ст. 223 НК РФ, то есть в том отчетном периоде, в котором были фактически выплачены. Исключением являются: заработная плата — дата фактического получения дохода — последний день месяца за который она начислена; материальная выгода — дата фактического получения дохода, также последний день месяца, в котором налогоплательщик пользовался заемными средствами; сумма превышения командировочных — дата получения дохода последний день месяца в котором были утверждены авансовые отчеты. Если пособия по временной нетрудоспособности выплачиваются вместе с заработной платой, то датой получения дохода, является фактическая дата выплаты, а не последний день месяца в котором оно было начислено. Пример: Если пособие было начислено в сентябре, а выплачено в октябре, то будет отражаться и в 1 разделе по строкам 020 и 040 и во 2 разделе в расчете за год. Аналогично отражаются в расчете начисления по договорам гражданско-правового характера, отпускные и прочие выплаты, не относящиеся к заработной плате. |

| 4 | В разделе 2 расчета по форме 6-НДФЛ по строкам 100, 110, 120 отражаются операции за пределами отчетного периода | п. 6 ст. 226 и п.9 ст.226.1 | В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том периоде, в котором завершена. При этом операция считается завершенной в том отчетном периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Пример: В сентябре 2017 года работникам выплачивались отпускные, пособия по временной нетрудоспособности. Согласно п.6 ст. 226 НК РФ срок перечисления налога по таким выплатам последний день месяца, в котором они выплачивались. Так как в 2017 году 30 сентября совпадает с выходным днем, то срок перечисления переносится на следующий рабочий 2 октября, и данные выплаты во 2 разделе 6-НДФЛ будут указываться в расчете за год. |

| 5 | По строке 120 раздела 2 расчета по форме 6-НДФЛ неверно отражаются сроки перечисления НДФЛ (например, указывается дата фактического перечисления налога | п. 6 ст. 226 | Строка 120 раздела 2 расчета по форме 6-НДФЛ заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. В данной строке указывается последний срок для перечисления налога, а не когда налоговый агент фактически перечислил. Пример: Если при выплате отпускных НДФЛ был перечислен в день выплаты отпускных, то по строке 120 все равно ставится последний день месяца. |

| 6 | По строке 100 раздела 2 расчета по форме 6-НДФЛ при выплате премии по итогам работы за год (и за другие периоды превышающие месяц) указывается последний день месяца, которым датирован приказ о премировании. | п. 2 ст. 223 | Строка 100 раздела 2 расчета по форме 6-НДФЛ заполняется с учетом положений статьи 223 НК РФ. Дата фактического получения дохода в виде премии по итогам работы за год (и за другие периоды превышающие месяц) определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

| 7 | Не выделены в отдельную группу межрасчетные выплаты (заработная плата, отпускные, больничные и т.д.). | пп. 2 п. 6 ст. 226 | Блок строк 100 — 140 раздела 2 расчета по форме 6-НДФЛ заполняется по каждому сроку перечисления налога отдельно, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога. Пример: Если в момент выплаты заработной платы выплачиваются отпускные, больничные и т. д., то в разделе 2 их нужно выделить в отдельный блок, так как НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты, а с отпускных и больничных — не позднее последнего дня месяца, в котором они выплачены. |

При обнаружении налоговым агентом после представления в налоговый орган расчета по форме 6-НДФЛ ошибки в части занижения (завышения) суммы исчисленного налога в расчете по форме 6-НДФЛ, либо некорректном заполнении дат и иных данных, налоговому агенту следует представить в налоговый орган уточненный расчет по форме 6-НДФЛ.

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ.