Рентабельность активов (ROA)

Содержание

- 1 Что такое рентабельность активов предприятия

- 1.1 Как рассчитывается коэффициент ROA

- 1.2 Значение показателя ROA

- 2 Рентабельность чистых активов (RONA)

- 2.1 Что такое чистые активы?

- 3 Рентабельность суммарных активов (ROTA)

- 3.1 Как рассчитать коэффициент ROTA

- 3.2 Польза показателя рентабельности суммарных активов

- 3.3 Недостатки ROTA

- 4 Ссылки

Что такое рентабельность активов предприятия

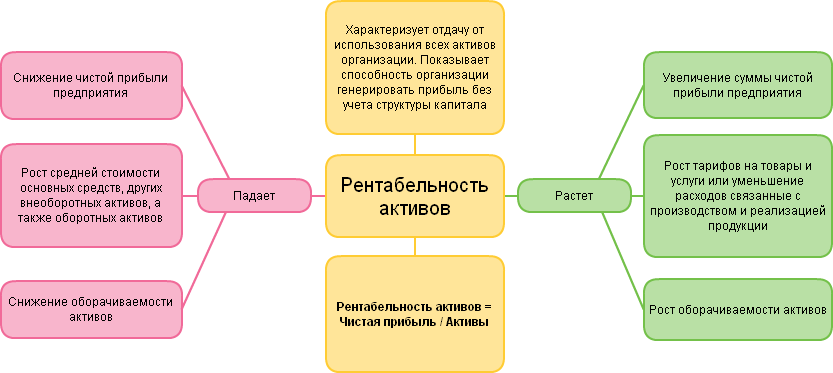

Рентабельность активов (Return on Assets, ROA) – относительный показатель эффективности деятельности предприятия, используется при анализе финансовой отчетности, для оценки доходности и прибыльности организации.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации, эффективность использования имущества, позволяющий оценить качество работы финансовых менеджеров. То есть, показывает, сколько чистой прибыли в расчете на денежные единицы приносит каждая единица активов, имеющихся в распоряжении компании. Другими словами: сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации.

Коэффициент рентабельности представляет интерес: для инвесторов, кредиторов, руководителей и поставщиков. С помощью коэффициента ROA можно проанализировать способность организации генерировать прибыль без учета структуры его капитала. Return on Assets связан с такими категориями как финансовая надежность предприятия, платежеспособность, кредитоспособность, инвестиционная привлекательность, конкурентоспособность.

Как рассчитывается коэффициент ROA

Рентабельность активов определяется как частное от деления чистой прибыли (или убытков), полученной за период, на общую величину активов организации за период.

ROA = ((чистая прибыль + процентные платежи) * (1 – налоговая ставка)) / активы предприятия *100%.

Как видно из формулы, отображается вся прибыль предприятия до выплаты процентов по кредиту. А потом к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога. Платежи за пользование заемными средствами относятся к валовым издержкам, а доход инвесторов выплачивается из прибыли после вычета всех процентных платежей.

Такие особенности расчета связаны с тем, что при формировании активов используются два финансовых источника – собственные средства и заемные. Следовательно, при формировании активов нет разницы, какой рубль пришел в составе заемных средств, а какой – был внесен собственником предприятия. Суть показателя рентабельности состоит в понимании, насколько эффективно была использована каждая единица привлеченных средств. По этой причине надо исключить из чистой прибыли величину процентных платежей, выплаченных до налога на прибыль.

Значение показателя ROA

В отличие от показателя «рентабельность собственного капитала», Return on Assets учитывает все активы организации, а не только собственные средства. Активы компании, которые используются для финансирования операционной деятельности, состоят из долговых обязательств и капитала.

Чем выше значения коэффициента ROA, тем выше результативность предприятия в создании прибыли с помощью активов. Это значит, что компания генерирует больше дохода при меньшем уровне инвестиций.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это коэффициент, показывающий рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждой вложенной собственниками денежной единицы.

Собственники компании заинтересованы в увеличении показателя рентабельности чистых активов, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, как объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.

Рентабельность чистых активов рассчитывается как отношение чистой операционной прибыли после выплаты налогов к среднегодовой величине внеоборотных активов и чистого оборотного капитала плюс основные фонды.

RONA = (Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Расчет показателя RONA аналогичен расчету ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании (капитальные расходы). Зато данный показатель рассматривает активы, которые компания использует для достижения своих результатов, также RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

В расчет берется чистая операционная прибыль после налогообложения (NOPAT). Благодаря включению в показатель прибыли выплаты процентов кредиторам компании после налогообложения устраняется недостаток, который допускает непоследовательное сравнение прибыли после уплаты процентов с базой совокупных активов.

Тем не менее, даже этот вариант RONA несколько противоречив, что ставит под сомнение его использование в качестве инструмента для оценки стратегий и эффективности компании в целом.

Первый недостаток: показатель отражает бухгалтерскую прибыль, а не денежный поток. Поскольку стоимость стратегии или предприятия зависит от суммы, временного фактора и рисков будущих денежных потоков, применение RONA может предоставить ошибочную информацию, которая будет использована при принятии деловых решений. Следовательно, возможно искажение процесса принятия решений, основанных на данном показателе.

Второй недостаток: использование RONA в качестве основы для оценки результатов деятельности и бонусного вознаграждения менеджмента может привести к принятию решений, несовместимых с интересами акционеров. В частности, если руководители подразделений пытаются максимизировать доходность чистых активов своих подразделений, это может привести к тому, что высокорентабельные подразделения откажутся от проектов, перспективных с точки зрения компании в целом.

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.

Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.

Факторы, изменяющие динамику RONA

Если показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы:

1) рентабельность продаж увеличилась,

2) оборачиваемость чистых активов увеличилась.

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов (ROTA, Return on Total Assets) – это показатель, отображающий эффективность использования долгосрочных активов предприятия для получения прибыли. Этот коэффициент отражает общую доходность совокупных активов (насколько экономически выгодны), а также характеризует способность руководства компании эффективно использовать эти активы.

Коэффициент ROTA вычисляется как отношение операционной прибыли предприятия (EBIT) к средней величине активов, с вычетом налогов и процентов по займам.

ROTA = EBIT/ Total Assets

EBIT – прибыль за вычетом налогов и процентов (операционная прибыль).

Total Assets – совокупные активы – имущество и денежные средства компании (недвижимость, оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, другая собственность).

ROTA отличается от коэффициента ROA тем, что при вычислении ROTA используется операционная, а не чистая прибыль. То есть, данный показатель позволяет оценить, как предприятие использует свои активы перед выплатой по обязательствам. ROTA измеряет операционную эффективность компании.

Контрольный уровень инвестиций в активы – 2-5% принесенной прибыли.

Как рассчитать коэффициент ROTA

Для проведения расчётов используется среднегодовая величина активов компании. Чтобы рассчитать (или спрогнозировать) ROTA, нужно:

1) Вычислить выручку компании.

2) Из выручки вычесть себестоимость продукции, коммерческие и управленческие расходы, получив в итоге прибыль от реализации.

3) К прибыли от реализации прибавить операционные и неторговые доходы и вычесть проценты по кредитам, операционные и внереализационные расходы, получив прибыль до налогообложения.

4) Прибыль до налогообложения разделить на валюту баланса (сумму активов) и умножить на 100. Результатом данной операции и станет коэффициент ROTA.

Польза показателя рентабельности суммарных активов

1) Стимулирует руководство увеличивать выручку, снижать себестоимость и непроизводственные расходы, уменьшать размер непроизводственных активов, снижать дебиторскую и кредиторскую задолженность.

2) Полезно применять в качестве дополнительной оценки эффективности использования активов, если компания выпускает большой ассортимент продукции (более 20 наименований). В таком случае можно оценить, приносят ли вложения в данный актив для производства определенной продукции нужную отдачу.

Недостатки ROTA

1) Привлечение заемного капитала ухудшает результат показателя.

2) Ориентация на этот показатель не учитывает сезонную специфику бизнеса.

3) Максимизация ROTA не способствует эффективной учетной политике: препятствует расчистке и переоценке активов, оптимизации налогового планирования.

4) Ориентация на этот показатель не способствует оптимизации структуры активов, особенно, если речь идет о вертикально интегрированной компании, где определенные активы сами по себе могут не обеспечивать заданного размера прибыли, но они взаимодействуют с другими активами.

5) Высокий показатель ROTA не гарантирует наличия средств на выплату дивидендов: прибыль может быть только на бумаге, ведь ROTA не отражает степень ликвидности компании.

Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной, учетной и налоговой политики, политики модернизации, а также политики в отношении запасов и дебиторской задолженности. Следовательно, данный показатель не следует рассматривать в качестве основного при оценке эффективности работы менеджмента.

Ссылки

- Танцы с бубнами вокруг оценки эффективности проектов

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Обесценение гудвила

После внесения изменений в МСФО (IFRS) 3 «Объединения бизнесов» в январе 2008 года теперь существует два способа оценки гудвилла, возникающего при приобретении дочернего предприятия, и каждый из них имеет несколько разный процесс обесценения.

В настоящей статье рассматриваются и раскрываются как способы оценки гудвилла после приобретения дочернего предприятия, так и то, как каждая оценка гудвилла подлежит ежегодной проверке на предмет обесценения.

Как рассчитать гудвилл

Установленная оценка гудвилла при приобретении дочернего предприятия представляет собой превышение справедливой стоимости возмещения, предоставленного материнской компанией, над долей материнской компании в справедливой стоимости приобретенных чистых активов. Данный метод можно назвать пропорциональным. Он определяет только гудвилл, который относится к материнской компании.

Более поздним методом оценки гудвилла по приобретению дочернего предприятия после пересмотра МСФО (IFRS) 3 является сравнение справедливой стоимости всего дочернего предприятия (в виде справедливой стоимости возмещения, предоставленного материнской компанией, и справедливой стоимости неконтролирующей доли участия) со всей справедливой стоимостью приобретенных чистых активов дочернего предприятия. Данный метод можно назвать методом валового или полного гудвилла. Он определяет гудвилл, относящийся ко всей дочерней компании, т. е. гудвилл, который относится как к доле материнской компании, так и к неконтролирующей доле участия (НДУ).

Обратите внимание, что любой метод является приемлемым, поэтому для проведения экзамена по курсу «Финансовая отчетность» необходимо иметь возможность применять оба подхода. Вам будет предоставлена четкая информация о том, какой метод желает использовать экзаменатор.

Рассмотрим расчет гудвилла

Компания Borough приобретает 80% акций компании High за $500. Справедливая стоимость чистых активов компании High на указанную дату составляет $400. Справедливая стоимость НДУ на указанную дату (т. е. справедливая стоимость акций компании High, не приобретенных компанией Borough) составляет $100.

Требуется

1. Рассчитайте гудвилл, возникающий при приобретении компании High, пропорциональным методом.

2. Рассчитайте валовый гудвилл, возникший при приобретении компании High, т. е. с использованием справедливой стоимости НДУ.

Решение

1. Величина пропорционального гудвилла рассчитывается путем сопоставления суммы возмещения, полученного от материнской компании, с долей участия, приобретенной материнской компанией в чистых активах дочерней компании, для отражения гудвилла дочерней компании, причитающегося материнской компании.

Стоимость инвестиций материнской компании по справедливой стоимости возмещения

За вычетом доли материнской компании в справедливой стоимости чистых активов приобретенной дочерней компании

Гудвилл, причитающийся материнской компании

2. Валовый гудвилл рассчитывается путем сопоставления справедливой стоимости всего бизнеса с полной справедливой стоимостью чистых активов дочернего предприятия, чтобы получить весь гудвилл дочернего предприятия, причитающийся как материнской компании, так и НДУ.

Стоимость инвестиций материнской компании по справедливой стоимости возмещения

Справедливая стоимость НДУ

За вычетом справедливой стоимости чистых активов приобретенного дочернего предприятия

Учитывая валовый гудвилл в размере $200 и гудвилл материнской компании в размере $180, гудвилл, причитающийся НДУ, представляет собой разницу в размере $20.

В этих примерах гудвилл считается премией, возникающей при приобретении. Такой гудвилл отражается в учете группы в качестве нематериального актива и, как мы увидим далее, подлежит ежегодной проверке на предмет обесценения.

В случае совершения выгодной сделки, т. е. возникновения отрицательного гудвилла, он рассматривается как прибыль и незамедлительно признается в отчете о прибыли или убытке группы на дату приобретения. В последующие годы это будет корректировка нераспределенной прибыли группы.

Базовые принципы обесценения

Обесценение актива происходит в том случае, если его балансовая стоимость превышает возмещаемую стоимость. Возмещаемая стоимость, в свою очередь, определяется как наибольшая из двух величин: справедливой стоимости за вычетом расходов на продажу и ценности использования; где ценность использования является приведенной стоимостью будущих денежных потоков.

Расчет по оценке обесценения выглядит следующим образом.

Это чистая балансовая стоимость, т. е. показатель, по которому актив в настоящее время отражается в бухгалтерском учете.

Рассмотрим анализ на обесценение

Балансовая стоимость актива компании составляет $800. Переоценка актива не проводилась. Актив подлежит проверке на предмет обесценения. Если бы актив был продан, он был бы продан за $610, а связанные с этим затраты составили бы $10. (Справедливая стоимость за вычетом затрат на продажу актива, таким образом, составляет $600.) Оценка приведенной стоимости будущих денежных потоков, генерируемых активом в случае его сохранения, составляет $750. (Это ценность использования актива.)

Требуется

Определить результаты анализа на обесценение.

Решение

Обесценение актива происходит в том случае, если его балансовая стоимость превышает возмещаемую стоимость, где возмещаемая стоимость представляет собой наибольшую сумму из справедливой стоимости за вычетом затрат на продажу и ценности использования. В этом примере, когда справедливая стоимость за вычетом затрат на продажу составляет всего $600, а ценность использования — $750, имеет смысл для минимизации убытков, чтобы возмещаемая стоимость была равной наибольшей из двух сумм, т. е. $750.

Анализ на обесценение

Балансовая стоимость актива

Убыток от обесценения

Убыток от обесценения должен быть отражен таким образом, чтобы актив был списан. Учетная политика и выбор по этому вопросу отсутствуют. В случае, если возмещаемая стоимость превысит балансовую стоимость, убыток от обесценения не будет признаваться, и, поскольку нет такого понятия, как прибыль от обесценения, бухгалтерская запись не возникнет.

Поскольку актив не был переоценен, убыток должен быть отнесен на прибыль или убыток. Убытки от обесценения представляют собой неденежные расходы, такие как амортизация, поэтому в отчете о движении денежных средств они будут добавляться обратно при сверке прибыли до налогообложения с денежными средствами, полученными от операционной деятельности (косвенный метод), или списываться как неденежные расходы для получения денежных потоков прямым методом. Такой подход аналогичен учету прочих неденежных расходов, таких как амортизация основных средств и амортизация нематериальных активов.

Активы, как правило, подлежат проверке на предмет обесценения только при наличии признаков обесценения. МСФО (IAS) 36 «Обесценение активов» содержит примеры обстоятельств, которые могут привести к проверке на предмет обесценения.

- снижение рыночной стоимости

- негативные изменения в технологиях, рынках, экономике или законодательстве

- повышение рыночных процентных ставок

- стоимость акций компании ниже балансовой стоимости

- моральный износ или физический ущерб

- актив является частью реструктуризации или удерживается для продажи

- более низкие экономические показатели, чем ожидалось

Однако, некоторые нематериальные активы должны ежегодно оцениваться на предмет обесценения независимо от наличия признаков обесценения. К ним относятся:

- активы с неограниченным сроком полезного использования

- активы, еще не имеющиеся в наличии для использования

- гудвилл, приобретенный в результате объединения бизнеса

Гудвилл и обесценение

Актив гудвилла не существует в вакууме; скорее, он возникает в бухгалтерском учете группы, поскольку не может быть отделен от чистых активов только что приобретенного дочернего предприятия.

Таким образом, проверка гудвилла на предмет обесценения осуществляется на уровне единицы, генерирующей потоки денежных средств, т. е. группы активов, которые вместе создают потоки денежных средств, не зависящие от потоков денежных средств от других активов. Единицей, генерирующей потоки денежных средств, обычно считается дочернее предприятие. Таким образом, при проведении проверки на предмет обесценения балансовая стоимость будет равна балансовой стоимости чистых активов и гудвилла дочернего предприятия по сравнению с возмещаемой стоимостью дочернего предприятия.

При расчете убытка от обесценения отдельных активов в составе единицы, генерирующей потоки денежных средств, если не имеется актива, который является отдельно обесцененным, в первую очередь списывается гудвилл, а любая дополнительная сумма распределяется пропорционально.

Гудвилл, возникающий при приобретении дочернего предприятия, подлежит ежегодной проверке на предмет обесценения. Данное требование гарантирует отсутствие завышения стоимости гудвилла в учете группы. Гудвилл – это актив, который не может быть переоценен, поэтому любой убыток от обесценения будет автоматически отражен в составе прибыли или убытка. Гудвилл не считается систематически потребляемым или изнашиваемым, поэтому нет необходимости в систематическом начислении амортизации в отличие от большинства нематериальных активов.

Пропорциональный гудвилл и анализ обесценения

Если гудвилл был рассчитан пропорционально, то для целей проведения проверки на предмет обесценения необходимо пересчитать гудвилл таким образом, чтобы анализ на предмет обесценения гудвилла включал непризнанный «условный гудвилл», причитающийся НДУ.

Любой возникающий убыток от обесценения сначала относится к общей сумме признанного и непризнанного гудвилла в обычных пропорциях, в которых материнская компания и НДУ делят прибыль и убытки.

Любые суммы списания условного гудвилла не влияют на консолидированную финансовую отчетность и НДУ. Любые суммы списания признанного гудвилла относятся только к материнской компании без влияния на НДУ.

Если общая сумма убытка от обесценения превышает сумму, отнесенную на признанный и условный гудвилл, превышение будет распределяться на другие активы пропорционально. Этот дополнительный убыток будет распределяться между материнской компанией и НДУ в той пропорции, в которой они делят прибыль и убытки.

Пример должен сделать это правило более понятным.

Рассмотрим анализ обесценения пропорционального гудвилла

На конец года проводится проверка на предмет обесценения 60%-го дочернего предприятия. На дату проведения проверки на предмет обесценения балансовая стоимость чистых активов дочернего предприятия составляла $250, гудвилл материнской компании — $300 и возмещаемая стоимость дочернего предприятия — $700.

Требуется

Определить результат проведенного анализа на обесценение

Решение

При проведении проверки на предмет обесценения пропорционального гудвилла необходимо в первую очередь произвести его валовую оценку.

Как рассчитать стоимость чистых активов по балансу организации

Понятие чистых активов регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т. д.) и величиной установленных обязательств (кредиторская задолженность организации). Другими словами, это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Расчет стоимости чистых активов по балансу необходимо производить ежегодно в период подготовки и составления годовой бухгалтерской отчетности. Рассчитанная величина чистых активов демонстрирует реальное финансовое положение предприятия на актуальную дату. Размер чистых активов в балансе — строка 3600 в разделе 3 «Отчета об изменении капитала».

Как правильно рассчитать

Исчисление чистых активов регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для их исчисления можно использовать разницу между стоимостью чистых активов и пассивов:

Расшифруем основные слагаемые, которые использует формула расчета чистых активов:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Однако просто рассчитать размер чистых активов в балансе организации недостаточно. Эти данные нужно оформить документально. Стоимость чистых активов в балансе, строка 3600, вносится в «Отчет об изменении капитала» (форма по ОКУД 0710003) после ее исчисления.

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией. Они должны фиксироваться на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Пример расчета

Итак, разберем, как рассчитать чистые активы по балансу, пример будет актуален для всех органзаций.

Анализ показателя

Чистые активы необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

Чистые активы крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. Они должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда активы могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а показатель чистых активов отрицательный, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также их увеличение производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Чистые активы: формула

Чистые активы формула

Похожие публикации

Расчет чистых активов по балансу выполняется согласно требованиям приказа № 84н от 28.08.14 г. Порядок обязаны применять АО, ООО, муниципальные/государственные унитарные предприятия, кооперативы (производственные и жилищные) и хозпартнерства. Рассмотрим подробно, что означает термин чистых активов, какое значение этот показатель имеет для оценки финансового состояния компании и по какому алгоритму рассчитывается.

Что определяет размер чистых активов в балансе

К чистым активам (ЧА) относятся те средства, которые останутся в собственности предприятия после погашения всех текущих обязательств. Определяются, как разница между величиной активов (ТМЦ, НМА, денежными средствами и вложениями и др.) и долгов (перед контрагентами, персоналом, бюджетом и внебюджетными фондами, банками и др.) с применением необходимых корректировок.

Расчет стоимости чистых активов по балансу выполняется по итогам отчетного периода (календарного года) с целью получения достоверной информации о финансовом состоянии компании, анализа и планировании дальнейших принципов работы, выплаты полученных дивидендов или действительной оценки бизнеса в связи с частичной/полной продажей.

Когда требуется определение чистых активов:

- Во время заполнения годовой отчетности.

- При выходе из компании участника.

- По требованию заинтересованных лиц – кредиторов, инвесторов, собственников.

- В случае увеличения величины уставного капитала за счет имущественных вкладов.

- При выдаче дивидендов.

Вывод – ЧА – это нетто-активы фирмы, образованные за счет собственного капитала и не обремененные какими-либо обязательствами.

Чистые активы – формула

Для определения показателя в расчет включаются активы, кроме задолженности дебиторской участников/учредителей организации, и обязательства из раздела пассивов, за исключением тех доходов будущих периодов, которые возникли по причине получения госпомощи или безвозмездно переданного имущества.

Общая формула расчетов:

ЧА = (Внеоборотные активы + Оборотные активы – Долг учредителей – Долг акционеров в связи с выкупом акций) – (Долгосрочные обязательства + Краткосрочные обязательства – Доходы, относимые к будущим периодам)

Как посчитать чистые активы по строкам баланса:

ЧА = (стр. 1600 –ЗУ) – (стр. 1400 + стр. 1500 – ДБП)

Обратите внимание! Величина чистых активов (формула по балансу приведена выше), требует при расчете исключить объекты, принятые на забалансовый учет по счетам ответхранения, БСО, резервных фондов и др.

Чистые активы – формула расчета по балансу 2016

Расчет необходимо составить в понятном виде по самостоятельно разработанному бланку, который утверждается руководителем. Разрешается использовать действовавший ранее документ определения ЧА (Приказ № 10н Минфина). Указанная форма содержит все обязательные строки для заполнения.

Как рассчитать чистые активы по балансу – сокращенная формула

Стоимость чистых активов по балансу – формула 2016 может быть определена и другим, новым методом, который содержится в Приказе № 84н:

ЧА = Капиталы/резервы (стр. 1300) + ДБП (стр. 1530) – Долги учредителей

Анализ и контроль

Размер Net Assets (ЧА) – один из основных экономических и инвестиционных показателей работы любого предприятия. Успешность, стабильность и надежность бизнеса характеризуется положительными значениями. Отрицательная величина показывает убыточность фирмы, возможную в скором будущем неплатежеспособность, вероятные риски банкротства.

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3). Исключением являются вновь созданные организации, работающие первый год. Если же размер чистых активов меньше размера УК, предприятие может быть принудительно ликвидировано по решению ИФНС.

Дополнительно существует взаимосвязь между величиной ЧА и выплатой положенных дивидендов участникам/акционерам. Если после начисления дохода/дивидендов значение чистых активов снижается до критического уровня, требуется уменьшить размер начислений учредителям или полностью отменить операцию до достижения нормативно обозначенных соотношений. Увеличить ЧА можно с помощью переоценки имущественных ресурсов предприятия (ПБУ 6/01), получения имущественной помощи от учредителей общества, инвентаризации обязательств в части сроков исковой давности и других практических методов.

Стоимость чистых активов в балансе – строка

В бухгалтерской отчетности организации содержатся все требуемые для математических расчетов показатели, выраженные в денежном эквиваленте. При этом берутся данные на конец отчетного периода. Когда необходимо определить значение на другую дату, следует составить промежуточные отчеты на конец квартала/месяца или полугодия.

Внимание! Величина чистых активов отображается также в стр. 3600 формы 3 (Отчет об изменении капитала). Если получена отрицательная величина, показатель заключается в круглые скобки.

Чистые активы

Чистые активы – это те средства, которыми реально располагает организация, то есть разница между стоимостью всего имущества, которое имеет фирма и ее задолженностями перед кредиторами. Иначе, это то, что останется у учредителей/вкладчиков, после выплаты всех долгов.

Если иной порядок дополнительно не указан в законе, чистые активы должны рассчитываться на 01.01 для любых предприятий, кроме фирм, занимающихся страхованием и компаний, работающих с акциями, облигациями и т.п.

Как рассчитать стоимость чистых активов в Беларуси

Чтобы оформить расчет чистых активов следует воспользоваться формулой, которую установил Минфин в 2012 году. Полученный показатель будет являться анализом показателей деятельности предприятия. Подается он как приложение к отчетности бухгалтера предприятия.

По сути, расчет сводится к вычислению разницы, полученной, если от активов отнять пассивы компании.

Стоимость и имущества, и обязательств указывается в национальной валюте на конец отчетного периода. Если есть имущество и обязательства, учтённые ранее в валюте других государств, то их стоимость переводится по курсу национального банка действительного в момент проведения расчета. При этом оценивая оборотные и необоротные активы, необходимо учитывать все произведенные согласно законодательству РБ переоценки.

В процессе расчета активов следует учесть основные средства организации, которые отражаются в качестве остаточной стоимости. Учитываются нематериальные активы, которые можно подтвердить документально и точно так же как активы – по остаточной стоимости. В документах должно быть указано, сколько было затрачено на приобретение имущества, а также предоставлены документы, которые подтверждают, что компания имеет право владеть указанными нематериальными активами. В расчете чистых активов также следует брать во внимание различные вложения. Это относится к вкладам в незаконченное строительство или еще не установленное оборудование. Указываются суммы реальных затрат и учитываются переоценки, которые к этому времени проводились Беларуси. Кроме этого производится оценка запасов предприятия в порядке, который указан в «Инструкции о порядке расчета чистых активов» МинФина от 2012 года. При расчете дебиторской задолженности не учитываются средства, которые должны внести в уставный фонд сами вкладчики.

Определяя стоимость чистых активов не следует брать во внимание средства, которые компания получила в доверительное управление. АО не нужно учитывать имущество, которое они использует безвозмездно.

Рассчитывая активы не следует учитывать уставный фонд и дополнительно созданные резервные и добавочные фонды. Так же в расчеты не нужно вносить чистую прибыль отчетного периода и нераспределенные доходы.

Чистые активы – главный показатель, по которому можно делать вывод о деятельности любой коммерческой организации. Положительное их значение является признаком того, что компания не просто сохранила вложенные средства, но и смогла заработать. Отрицательный показатель допустим после первых 12 месяцев функционирования фирмы, в дальнейшем, если стоимость чистых активов будет отрицательной, компании придется уменьшить уставной капитал до того уровня, пока чистые активы не будут хотя бы равны уставному капиталу. Когда уставной капитал фирмы уменьшить нельзя, то в дальнейшем организация вероятнее всего должна будет быть ликвидирована.