Универсальный передаточный документ: полезен ли он налогоплательщику?

Еще в октябре прошлого года ФНС России разработала и представила на публику универсальный передаточный документ (далее – УПД) (письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры», далее – письмо о применении УПД).

Еще в октябре прошлого года ФНС России разработала и представила на публику универсальный передаточный документ (далее – УПД) (письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры», далее – письмо о применении УПД).

Его форма содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. Таким образом, организация может применять его либо для расчетов с бюджетом по НДС и подтверждать расходы, либо только как первичный учетный документ.

Казалось бы, его использование способно снизить документооборот в разы, но не все организации и ИП спешат применять УПД. И дело здесь может быть как в финансовых вопросах, ведь внесение нового бланка в автоматизированные системы документооборота требует и времени, и денег, так и в налоговых – существует опасение, что могут возникнуть сложности при подтверждении расходов и заявлении вычета по НДС.

Попытаемся разобраться, напрасны ли опасения налогоплательщиков.

Что представляет собой УПД, и для чего он нужен

БЛАНК

Название этого документа говорит само за себя – он объединяет в себе сразу две важные бумаги: счет-фактуру и первичный учетный документ, оформляющий ту или иную операцию.Однако в основу УПД положена все же форма счета-фактуры, которая дополнена необходимыми реквизитами. Это сделано потому, что данную форму налогоплательщик не имеет право разработать сам (п. 8 ст. 169 НК РФ) в отличие от форм накладных или актов приемки-передачи выполненных работ. Напомним, что с 2013 года организации и ИП получили право составлять свои формы первичных документов, а обязанность использовать унифицированные была отменена (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»; далее – закон о бухучете).

Стоит отметить, что форма УПД, предложенная ФНС России, носит рекомендательный характер. Налогоплательщик, как и раньше, может продолжать использовать:

- форму счета-фактуры, установленную постановлением Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137);

- формы первичных документов, разработанных самостоятельно и содержащих все реквизиты в соответствии с ч. 2 ст. 9 закона о бухучете.

И, наоборот, применение УПД не лишает возможности:

- учитывать оформленный факт в целях бухгалтерского учета;

- использовать право на вычет по НДС;

- подтверждать затраты в целях налога на прибыль и других налогов.

Однако если с подтверждением расходов все просто: ст. 252 НК РФ не содержит конкретного перечня документов их подтверждающих, то есть УПД гармонично вписывается в налоговый учет, то насчет вычетов по НДС многие налогоплательщики боятся, что могут возникнуть проблемы.

В п. 1 ст. 169 НК РФ прямо прописано, что именно счет-фактура является документом, служащим основанием для принятия НДС к вычету. В то же время есть разъяснения контролирующих органов, согласно которым указание в этом документе дополнительных реквизитов (сведений) не является основанием для отказа в вычете (например, письмо Минфина России от 9 февраля 2012 № 03-07-15/17, письмо о применении УПД). Кроме того, начиная с 2013 года любой хозяйствующий субъект может объединить информацию ранее обязательных форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами счетов-фактур.

Также и сама форма предусматривает использование УПД в качестве счета-фактуры – для этого нужно поставить соответствующую отметку в поле «Статус».

Таким образом, УПД можно рассматривать как счет-фактуру с дополнительными реквизитами, и соответственно, налогоплательщикам не стоит бояться заявлять вычеты на его основании.

Заполняем форму УПД

Форма УПД, вместе с порядком и рекомендациями по ее заполнению была разработана ФНС России и предложена к использованию в письме о его применении.

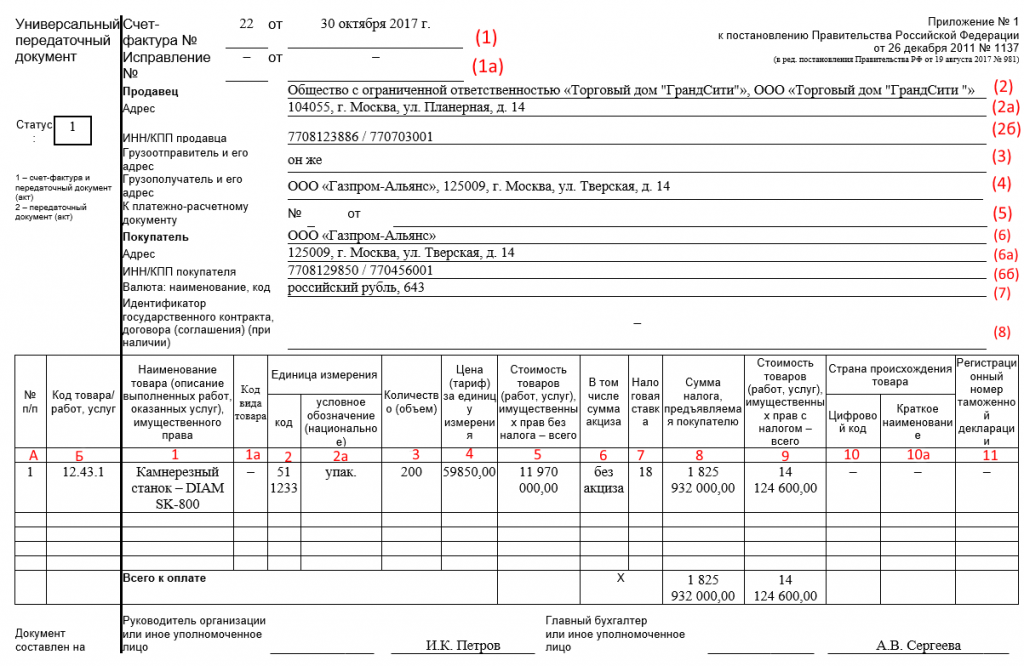

Первая часть это документа практически идентична форме счета-фактуры, лишь с той разницей, что в УПД есть реквизит «Статус», две новые графы «№ п/п» и «Код товара/работ, услуг», а также поле, в котором нужно прописать на скольких листах он составлен.

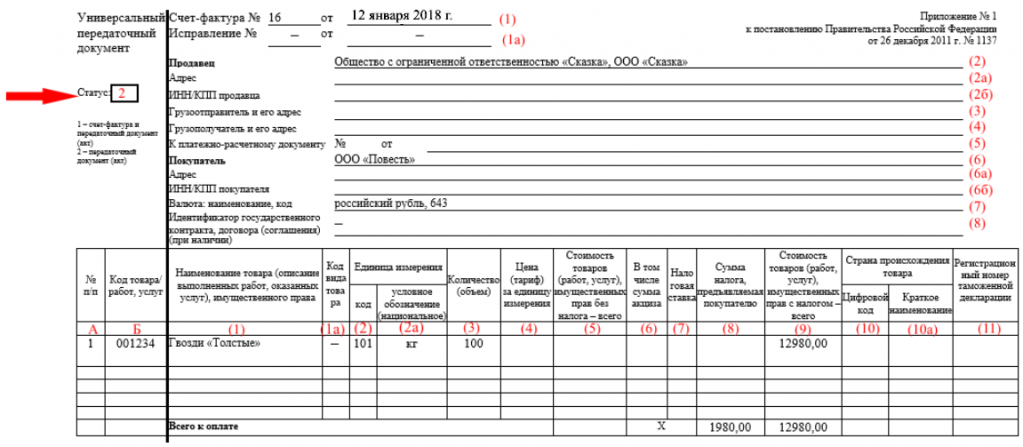

Реквизит «Статус» выбирается налогоплательщиком из двух вариантов:

- 1 – счет-фактура и передаточный документ (акт);

- 2 – передаточный документ (акт).

БЛАНКИ

Указанный реквизит является основополагающим, так как он определяет цель, для которой оформляется УПД. Иными словами, если налогоплательщик хочет не просто оформить факт хозяйственной жизни, но и принять к вычету НДС на основании УПД, то он в качестве статуса должен выбрать «1». Если УПД будет использован исключительно как первичный документ в целях бухгалтерского и налогового учета, например, такой вариант подходит для упрощенцев и ИП, то в качестве статуса проставляется «2». В последнем случае можно не заполнять (ставить прочерки) в показателях, установленных в качестве обязательных исключительно для счета-фактуры.

Что касается двух новых граф, то законодательство не устанавливает эти реквизиты в качестве обязательных. По мнению ФНС России, выраженному в письме о применении УПД, порядковый номер может заполняться для удобства поиска и визуального выделения позиций, а в графе «Код товара/ работ, услуг» может указываться:

- артикул в отношении товаров;

- код деятельности по ОКВЭД и ОКУН в отношении работ и услуг.

Что касается обязательных реквизитов, то особых изменений в них не произошло. Теперь, учитывая, что документ можно использовать для разных фактов хозяйственной деятельности, в строке 2 «Продавец» и в строке 6 «Покупатель» указываются участники различных гражданских правоотношений. Например, в случае передачи имущественных прав – лицензиара и лицензиата, правообладателя и пользователя, а при передаче выполненных работ – подрядчика (субподрядчика) и заказчика (генподрядчика).

Остальные реквизиты, которые соответствуют информации, содержащейся в счете-фактуре, заполняются в соответствии с требованиями Приложения № 1 к Постановлению № 1137.

Вторая же часть УПД состоит из 12 строк (строки 8-19).

В строке 8 «Основание передачи (сдачи)/получения (приемки)» указывается информация, которая позволяет определить содержание факта хозяйственной жизни и специфические условия сделки. То есть прописываются реквизиты договора, соглашения, поручения и т. п. Обязательный реквизит.

В строке 9 «Данные о транспортировке и грузе» следует прописывать реквизиты транспортных документов, поручений экспедиторам, складских расписок и прочие уточняющие сведения о перевозке. Также эта строка может содержать информацию о грузе: количестве, массе нетто/брутто, комплектации и т.д.

В строках 10 и 15 вписываются должности, ФИО и подписи лиц, соответственно передавших и получивших товары (работы, услуги, имущественные права). Если передает товар то же лицо, которое является уполномоченными за подписание счета-фактуры, то в строке 10 подпись можно не ставить, а только указать ФИО и должность. Оба реквизита являются обязательными.

В строках 11 и 16 заполняются даты соответственно отгрузки (передачи) и получения товаров (работ, услуг, имущественных прав). Дата в строке 16 не может быть раньше даты в строке 11, а та в свою очередь может быть или равной, или позднее даты составления УПД. Оба показателя обязательными не являются, однако налоговики рекомендуют заполнять их даже в случае совпадения с датой составления документа. Это позволит избежать несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Строка 12 предназначена для того, чтобы вносить иные сведения об отгрузке. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. В свою очередь в строке 17 «Иные сведения о получении/приемке» указывается информация о наличии/отсутствии претензий или также данные о документах, оформленных покупателем и являющихся неотъемлемыми приложениями к УПД.

В строках 13 и 18 отражается информация о лицах, ответственных за правильность оформления факта хозяйственной жизни. Оба реквизита являются обязательными. Обратите внимание, что такими лицами могут быть и ответственные за передачу (получение) груза (строки 10 и 15), а также руководитель организации или главный бухгалтер. В случае если именно эти лица являются ответственными за правильность оформления сделки, то в строках 13 и 18 указываются их должности и ФИО без проставления подписей.

Поскольку форма УПД может быть дополнена и другими строками, то в случае необходимости (например, если в организации за правильность оформления операции отвечают одновременно несколько лиц) нужно будет ввести дополнительную строку 13а или 18а для указания должности, ФИО и подписи второго ответственного лица.

Строки 14 и 19 могут использоваться для внесения наименований и иных реквизитов, определяющих экономических субъектов, составивших УПД со стороны продавца и покупателя. Здесь могут быть указаны сведения о лице, ведущем бухучет на основании договора или информация о комиссионере (агенте), если он передает комитенту (принципалу) товар (работы, услуги), приобретенные у продавца от своего имени. Оба реквизита являются обязательными, однако если на документе будут проставлены печати, имеющие в своем составе полное наименование сторон сделки, то эти строки можно не заполнять. Что касается самой печати, то она может и не проставляться, но только если заполнены все обязательные реквизиты первичного документа (п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

3 причины использовать УПД

С точки зрения налогового документооборота использовать УПД, безусловно, выгодно. Во-первых, снижается количество документов, которыми обмениваются контрагенты. Во-вторых, уменьшается объем бумаг, предоставляемых в налоговые органы. Следовательно, происходит экономия финансов налогоплательщика на обмен (передачу), хранение и учет этих первичных документов.

Кроме того, снижаются и трудозатраты, ведь сокращается время, потраченное на заполнение документов, поскольку указать реквизиты один раз в УПД легче, чем два раза: и в счет-фактуре, и в первичном учетном документе.

Да, ко всему новому достаточно сложно привыкнуть, но форма УПД не ноу-хау – практически все реквизиты знакомы налогоплательщику не понаслышке. Тем более в письме о применении УПД ФНС России разъяснила порядок их заполнения. Таким образом, проблем с привыканием быть не должно.

И как уже говорилось, не нужно бояться, что УПД не примут для подтверждения расходов или вычетов по НДС. Если все заполнено правильно и все реквизиты на месте, то проблем с налоговыми органами не возникнет. В подтверждение этому есть письма контролирующих органов.

Так, в письме ФНС России от 5 марта 2014 г. № ГД-4-3/3987@ прямо сказано, что УПД является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль, ЕСХН и УСН. Обратите внимание, что это письмо обязательно для применения налоговыми органами, так как размещено на сайте www.nalog.ru в соответствующем разделе (письмо ФНС РФ от 23 сентября 2011 г. № ЕД-4-3/15678@ «О разъяснениях ФНС России»).

А что касается НДС, то в письме об УПД прямо прописано, что если в реквизите «Статус» проставлено значение «1» и все необходимые для счета-фактуры реквизиты заполнены правильно, то проблем с вычетом по НДС возникнуть не должно.

Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России:

«В настоящее время Минфин России разработал законопроект, который вносит изменения в гл. 21 НК РФ. В нем устанавливается возможность дополнять счета-фактуры реквизитами, свойственными первичным учетным документам, но при условии, что первичная форма счета-фактуры будет присутствовать. Сейчас этот проект находится на согласовании, и планируется, что в сентябре этого года он уже будет внесен в Госдуму.

Сейчас же налогоплательщикам, подтверждая вычеты по НДС при использовании УПД, приходится руководствоваться только разъяснениями ФНС России, которые были доведены до всех территориальных налоговых органов».

Таким образом, если налогоплательщик правильно заполнит УПД, то он не только избежит претензий налоговых органов, но и сэкономит на учете, хранении и передаче первичных документов.

Документы по теме:

- Налоговый кодекс Российской Федерации

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

- Постановление Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

- Письмо Минфина России от 9 февраля 2012 № 03-07-15/17

- Письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987@

- Письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры»

- Письмо ФНС РФ от 23 сентября 2011 г. № ЕД-4-3/15678@ «О разъяснениях ФНС России»

Новости по теме:

Правовые консультации по теме:

Образец УПД 2021 года

Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2021 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11.

Бланк, правила и пример заполнения актуальной в 2021 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

УПД с 1 июля 2021 года: изменение

С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

- cчeт-фактура,

- cчeт-фактура c расширенным набором реквизитов,

- первичный учетный документ для оформления фактов хозяйственной жизни.

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

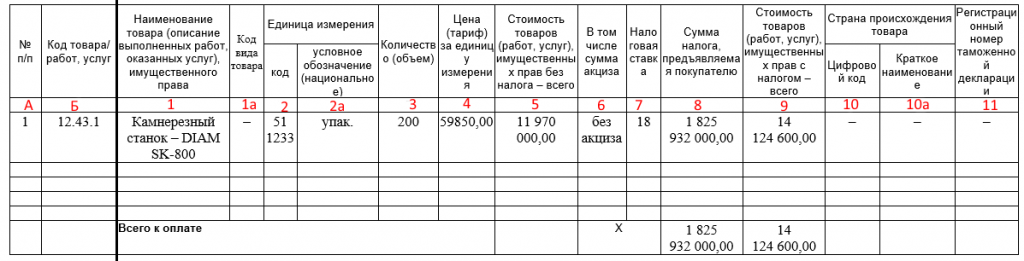

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно в 2021 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Скачайте УПД бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

- пустой бланк актуальной в 2021 году формы бумажного УПД со всеми последними изменениями,

- заполненный образец в формате для редактирования — чтобы наверняка не ошибиться,

- возможность заполнять электронный УПД и другие документы онлайн.

Банк экспертных заключений

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

- Иностранные работники: прием на работу, налогообложение и страховые взносы

- Деятельность ИП

- Гражданское законодательство

- Документооборот

- ЕНВД

- Закупки

- Кассовые операции

- Налог на прибыль

- Налоговые проверки

- НДС

- НДФЛ

- Общества с ограниченной ответственностью

- Практические советы по работе с Системой КонсультантПлюс

- Процессуальные вопросы

- Регистрация ИП и юридических лиц

- Реклама

- Страховые взносы

- Торговый сбор

- Трудовое законодательство

- УСН

Должна ли соблюдаться строгая последовательность по нумерации универсальных передаточных документов? Предусмотрена ли ответственность для продавца за нарушение нумерации?

Ответ:

В Письме ФНС России, которым предложен к применению универсальный передаточный документ, не раскрывается порядок нумерации названного документа. Ответственности за нарушение последовательности по нумерации универсальных передаточных документов, как и в случае со счетами-фактурами, для продавца нет.

Обоснование:

В соответствии с п 1 ст. 169 НК РФ документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету является счет-фактура.

Письмом от 21.10.2013 № ММВ-20-3/96@ (далее – Письмо) ФНС России предложена к применению форма универсального передаточного документа (далее — УПД) на основе формы счета-фактуры, которая носит рекомендательный характер.

Согласно приложению №2 к Письму форма УПД при надлежащем заполнении позволяет отразить в документе все необходимые показатели, установленные для счета-фактуры как документа, служащего основанием для принятия в указанном гл. 21 НК РФ порядке покупателем к вычету сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав. Поэтому выставление отдельного счета-фактуры при отгрузке товаров (работ, услуг, имущественных прав) не требуется.

В приложении №3 Письма установлено, что для УПД со статусом «1» (счет-фактура и передаточный документ) строка 1 (номер и дата счета-фактуры) заполняется в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 (далее – Постановление), согласно которому в строке 1 указывается порядковый номер и дата составления счета-фактуры, применяемого при расчетах по НДС.

Как разъяснила ФНС в Приложении №4 к Письму при использовании организацией документа со статусом «1» в качестве основания для применения права на вычет по НДС, необходимо убедиться в том, что заполнение показателей строк (1) — (7), граф (1) — (11) и подписи руководителя организации (или иного уполномоченного лица) и главного бухгалтера (или иного уполномоченного лица) соответствуют требованиям п. 5 и 6 ст. 169 НК РФ с учетом положения абз. 2 п. 2 ст.169 НК РФ.

Согласно пп. 1 п. 5 ст. 169 НК РФ счет-фактура должен иметь порядковый номер, который указывается в строке 1. Однако в НК РФ не прописан порядок присвоения нумерации счетов-фактур.

Кроме того, в Письме также не раскрывается порядок нумерации УПД.

В соответствии с пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением, порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке (Письмо Минфина России от 16.10.2012 № 03-07-11/427).

Из указанного можно сделать вывод, что порядковые номера счета-фактуры, корректировочного счета-фактуры и УПД со статусом «1» присваиваются налогоплательщиком в общем хронологическом порядке.

Нормы НК РФ не содержат положений об ответственности за нарушение счетов-фактур.

Как отметил ФАС Московского округа в Постановлении от 13.02.2012 по делу № А40-44834/11-90-194, в подп. 1 п. 5 ст. 169 НК РФ содержатся требования к наличию номера, но не к порядку нумерации. Также и ФАС Уральского округа в Постановлении от 13.05.2008 № Ф09-3337/08-С2 по делу № А76-19348/07 указал, что наличие в счетах-фактурах одинаковых номеров, но с разными датами не является нарушением требований, предъявляемых к порядку оформления счетов-фактур.

Поскольку ответственности за нарушение последовательности по нумерации счетов-фактур нет, нет и ответственности для продавца за нарушении нумерации УПД.

Автор: Разумова И.В.

ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

Законодательство

Аналитики сервиса регулярно освещают ключевые изменения в федеральных законах и нормативно-правовых актах, которые затрагивают работу с электронными документами.

В скором времени станет возможным обмен универсальными передаточными документами в электронном виде через интернет.

Налогоплательщик вправе направить истребуемые документы в налоговый орган в электронном виде по телекоммуникационным каналам связи (ТКС) или через личный кабинет.

ФНС РФ разъяснила свою позицию по поводу самостоятельно разработанных форматов первичных учетных документов.

Налогоплательщик вправе заявить вычет НДС по товарам (работам, услугам) в том налоговом периоде, в котором эти товары были приняты на учет.

Минфин РФ напоминает (Информация № ПЗ-13/2015), что обязанность хранения документов, как бумажных, так и электронных полностью лежит на компаниях и индивидуальных предпринимателях.

На заседании экспертного совета «Электронные документы – эффективная экономика» советник ФНС РФ О. Лапина сообщила: «Работа над форматом электронного договора будет продолжена в конце 2015 г. – начале 2016 г.».

В письме от 14.10.2015 № 03-07-09/58937 специалисты Минфина РФ поясняют, что указание в счете-фактуре дополнительной информации не рассматривается, как нарушение.

Правительство России утвердило требования к форматам электронных исполнительных документов. Теперь исполнительный документ в электронной форме должен соответствовать спецификации XML и должен быть подписан квалифицированными сертификатами ЭП.

Специалисты Минфина напомнили, что в графах 10 «Страна происхождения» и 11 «Номер таможенной декларации» необходимо ставить прочерки в том случае, если товары были куплены у компании на УСН.

О рисках, которые могут возникнуть при допущении ошибки в графе 11 счета-фактуры предупредило Минэкономразвития РФ в письме от 21.08.2015 N Д28и-2477.

ФНС России в письме от 07.09.2015 N ЕД-4-2/15669 напоминает, что электронные документы, которые не соответствуют форматам ФНС, нельзя представить в налоговые органы в электронном виде. Такие документы следует представлять на бумаге в виде заверенных копий

Минфин России в письме от 20.08.2015 N 03-07-09/49236 сообщил, какой КПП нужно указывать в счете-фактуре.

В письме от 26.08.2015 N 03-07-11/49125 Минфин РФ сообщил, что действующее законодательство не запрещает вносить дополнительные сведения в счет-фактуру.

Председатель Верховного суда России Вячеслав Лебедев на встрече с главой Верховного суда Китая Чжоу Цяном сообщил: «Со следующего года судебная система перейдет максимально в электронное правосудие».

Специалисты Минфина России в письме от 14.08.2015 N 03-03-06/1/47252 напоминают, что неверное указание наименования реализуемого товара в счете-фактуре, является основанием для отказа в вычете НДС.

Правительство России планирует объединить Федеральную налоговую службу и Федеральную таможенную службу в одно ведомство.

Для подписания электронных первичных документов можно использовать простую или усиленную неквалифицированную электронную подпись. Об этом вновь напомнило Министерство финансов России в письме от 04.08.2015 N 03-03-06/44905.

В письме от 10.08.2015 N ЕД-4-15/13914@ специалисты ФНС России напоминают, что в ходе камеральной проверки по НДС инспекторы вправе запросить копии журналов учета счетов-фактур, книг покупок и продаж, а также самих счетов-фактур.

Готовятся поправки в Федеральный закон N 63 «Об электронной подписи». В планах Правительства РФ создать специальный инструмент – «Сертификат атрибутов» с целью использования гражданами или бизнесом одного сертификата ЭП для работы с разными ведомствами.

ФНС РФ утвердила новый порядок обмена электронными документами, используемыми при взаимодействии налоговых органов и налогоплательщиков по ТКС. Прежний порядок, утвержденный Приказом ФНС от 17.02.2011 N ММВ-7-2/169@ признан утратившим силу.

Минфин России в письме от 17.07.2015 N 07-01-06/41127 напоминает о порядке определения даты отгрузки товаров.

В письме от 10.07.2015 N 03-02-07/1/39920 специалисты Минфина РФ напоминают, что перечень документов, которые вправе истребовать представитель налогового органа в рамках выездной проверки, определен Налоговым кодексом России.

В июле 2015 года вступили в силу новые требования к формату электронного документа, изготовленного нотариусом.

В июле текущего года Президент России В. В. Путин подписал федеральный закон № 263, который снимает ограничения на использование электронных документов при взаимодействии физлиц и бизнеса с государственными органами.

Письмом от 27.05.2015 N ГД-4-3/8963 специалисты ФНС подтвердили, что поочередное использование счета-фактуры с ТОРГ-12 и УПД не повлечет за собой отказ в вычете НДС.

Специалисты Минфина России в письме от 26.05.2015 N 03-07-09/30177 пояснили, как оформить корректировочный счет-фактуру, если стоимость отгруженных товаров меняется второй раз.

8 июня 2015 года Президент РФ В. В. Путин подписал федеральный конституционный закон, позволяющий с 1 августа 2015 года подавать электронные обращения в Конституционный суд России.

При оформлении электронной первички можно использовать любой вид электронной подписи. Об этом сообщает Министерство финансов РФ в письме от 05.05.2015 года № 07-01-06/25701

Планируется, что с 1 августа 2015 года заявления и прилагаемые к ним документы можно будет подать в Конституционный суд в электронном виде.

Минюст России сообщил о разработке проекта постановления, который регламентирует подачу ходатайств, объяснений, отводов и жалоб должностному лицу службы судебных приставов в электронной форме.

Компания может принять НДС к вычету частями, если товар приобретался по одному счету-фактуре. Таким образом, часть суммы будет принята в текущем налоговом периоде, а другая – перенесется на следующие.

Ошибки, не мешающие налоговым органам идентифицировать стороны и содержание сделки, а также стоимость товаров (работ, услуг), налоговую ставку и сумму налога, не являются основанием для отказа в принятии НДС к вычету.

Специалисты Минфина России в письме от 16.03.2015 N 03-07-09/13808 напоминают, что по согласию сторон сделки продавец вправе не выставлять счета-фактуры в адрес покупателя, применяющего упрощенную систему налогообложения.

В письме от 16.03.2015 № 03-07-09/13813 специалисты Минфина России сообщают, что в случае обнаружения покупателем пересортицы товаров в счете-фактуре, продавцу следует выставить исправленный документ.

В письме от 17.02.2015 N 16-15/013654 специалисты УФНС по г. Москве сообщают, что при заполнении графы 2а счета-фактуры (адрес продавца) следует указывать все элементы адреса (индекс, наименование населенного пункта, улицу и т. д.).

3 апреля текущего года на официальном интернет-портале правовой информации был опубликован Приказ ФНС РФ N ММВ-7-6/93@, утверждающий новые форматы электронных счетов-фактур, а также обновленные форматы корректировочных счетов-фактур.

Специалисты Минфина РФ в письме от 05.03.2015 N 03-07-09/11604 сообщили, что агент в случае получения счета-фактуры в электронной форме от поставщика, вправе передать его принципалу на бумаге.

В первом чтении депутаты Госдумы РФ приняли законопроект N 672981-6, который вносит поправки в Федеральный закон «Об электронной подписи».

В форматы электронных товарной накладной и акта выполненных работ внесены изменения. Поправки внес Приказ ФНС РФ от 02.02.2015 N ММВ-7-15/40@, который вступил в силу с момента подписания.

В случае указания неправильно выбранной ставки НДС в счете-фактуре, вычет налога по такому документу невозможен.

Отсутствие товарно-транспортной накладной не влечет отказ в вычете НДС. Согласно действующему налоговому законодательству России ТТН не является обязательным документом.

В случае уменьшения стоимости отгруженных товаров (работ, услуг) продавец вправе принять разницу НДС, основываясь на первичных документах.

Налогоплательщик не вправе отказать в представлении запрашиваемых налоговым органом документов. Об этом специалисты Налоговой службы напоминают в письме от 20.02.2015 N АС-3-2/636@.

В письме Минфина РФ от 20.01.2015 N 03-07-05/1271 сообщается, что составлять корректировочный счет-фактуру в адрес неплательщика НДС при изменении стоимости товаров, работ, услуг не требуется.

В начале марта 2015 года президент России подписал Федеральный закон N 41, который направлен на совершенствование вопросов использования электронных документов в уголовном, гражданском и арбитражном процессах.

Специалисты Министерства финансов России в письме от 28.01.2015 N 03-07-09/2992 пояснили, что в строке 2а счета-фактуры не запрещено указывать только наименование населенного пункта продавца.

23 января 2015 года Госдумой РФ в первом чтении был принят законопроект, вносящий поправки в Федеральный закон «Об архивном деле в РФ».

Специалисты Минфина России в письме от 04.02.2015 N 03-03-10/4547 напоминают, что с 1 января 2013 года формы бухгалтерских учетных документов, содержащиеся в альбомах унифицированных форм, применять необязательно.

По сообщению руководителя ФНС РФ Даниила Егорова, налоговая служба готовит новую модель налогового контроля.

Министерство финансов РФ напоминает, что в случае изменения стоимости товаров (работ, услуг), произошедшего по причине исправления ошибки в счете-фактуре, корректировочный документ не выставляется.

Служба сообщает, что в инспекциях будут назначены ответственные сотрудники, в чьи обязанности будет входить проверка правомерности представления бумажной декларации.

На официальном сайте ФНС России появился новый раздел, посвященный вопросам декларирования НДС по новым правилам.

Госдума рассмотрит законопроект N 688389-6, который внесет поправки в Налоговый кодекс РФ. Законопроект предлагает снизить порог перехода на обязательное представление электронных налоговых деклараций.

В письме от 29.01.2015 N ЕД-4-15/1066 специалисты ФНС РФ сообщили, в случае несоставления продавцом счетов-фактур в адрес покупателя – не плательщика НДС, в книге продаж следует регистрировать первичную документацию.

По сообщению начальника Управления ИТ ФНС РФ Матвеевой Т. В. в 2015 году налоговая служба планирует запустить два новых сервиса. В скором времени заработает сервис «Личный кабинет налогоплательщика для ИП».

В Госдуму России внесен законопроект N 686611-6, обеспечивающий возможность использования электронных документов в суде.

На рассмотрение в Госдуму России поступил законопроект N 703551-6, согласно которому порядок внесения поправок в Налоговый кодекс РФ будет изменен.

В разделе X Распоряжения Правительства РФ от 27.12.2014 N 2736-р запланирована разработка нормативных актов в области использования электронной подписи. Заниматься подготовкой этих документов будет Минкомсвязь России.

Описки в счетах-фактурах не препятствуют получению вычетов по НДС. Такой вывод содержится в Постановлении Арбитражного суда Северо-Кавказского округа от 30.12.2014 N А32-26444/2012.

Представители налоговой службы напоминают, что с 1 января 2015 года в России начал работу институт налогового мониторинга. О введении расширенного информационного взаимодействия мы писали ранее.

В предновогодние дни председатель правительства РФ Д. А. Медведев подписал постановление, утверждающее правила обмена документами в электронном виде при организации информационного взаимодействия.

В 2015 году в России появится Государственная электронная почтовая система. Она предназначена для обмена юридически значимыми электронными письмами.

Принятие НДС к вычету на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после учета товаров, работ или услуг не противоречит положениям действующего налогового законодательства.

Как хранить документы в электронном виде?

Объем электронного документооборота между российскими компаниями постоянно растет. По итогам III квартала 2015 года через систему электронного документооборота Диадок было передано 98,2 млн документов. Это на 24,1 млн больше, чем за первое полугодие. А потому вопрос хранения электронных документов становится все актуальнее.

21 октября 2015

Законодательство обязует компании хранить документы разных типов на протяжении определенных сроков. Минимальный срок хранения документов бухгалтерского учета закреплен ст. 29 Федерального закона № 402-ФЗ «О бухгалтерском учете» и составляет пять лет. Счета-фактуры требуется хранить четыре года, это предусмотрено Налоговым кодексом РФ (п. 8 п. 1 ст. 23). Сроки хранения не зависят от того, в каком виде составлен документ — бумажном или электронном.

Но если по срокам хранения все понятно, то на вопросы по организации хранения электронных документов законодательство не дает четких ответов. Сегодня действует ряд нормативных актов, которые содержат отрывочные и разрозненные рекомендации на этот счет. Среди них Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле Российской Федерации». Он не учитывает современных реалий, так как был издан более 10 лет назад, когда электронные документы с электронными подписями еще не были широко распространены в России.

21 сентября 2015 года вступил в силу Приказ Министерства Культуры РФ от 31 марта 2015 г. N 526 «Об утверждении Правил комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях». В нем выделены отдельные требования для хранения электронных документов. Минфин России документом № ПЗ-13/2015 сообщил, что придерживаться этих правил при организации хранения электронных документов бухгалтерского учета (в том числе первичных учетных документов), подписанных электронной подписью, должны и представители бизнеса.

Для электронных документов в приказе обозначены следующие обязательные условия хранения:

- в организации должно быть не менее двух экземпляров каждой единицы хранения электронных документов, которые находятся на разных физических устройствах;

- компания должна иметь технические и программные средства для воспроизведения, копирования, перезаписи электронных документов, контроля их физического и технического состояния;

- компании нужно обеспечить надежный режим хранения электронных документов, который исключает их утрату, несанкционированную рассылку, уничтожение или искажение содержания (п.2.30 правил).

Пробелы в «Правилах»

Казалось бы, появление четких правил, закрепленных на законодательном уровне, должно было внести ясность в вопросы хранения электронных документов и помочь организациям навести порядок. Но, к сожалению, документ учитывает далеко не все важные моменты, связанные с электронными документами. Все перечисленные правила в основном касаются сохранности документов, но не затрагивают тему подтверждения их легитимности. А одно без другого практически бессмысленно.

Во-первых, не предусмотрена процедура проверки электронной подписи (ЭП). Чаще всего сертификат ЭП действует год, тогда как срок хранения документов значительно больше. При этом организация должна иметь возможность при необходимости подтвердить их юридическую значимость, то есть — подлинность электронной подписи на момент подписания документа.

Если документ был передан через систему ЭДО Диадок — это не проблема. Оператор ЭДО СКБ Контур проверяет действительность ЭП в момент подписи документа, а также может подтвердить ее валидность на этот момент спустя любой промежуток времени. Если же электронный документ был передан, например, по e-mail, то проверить подпись будет уже гораздо сложнее.

Во-вторых, в «Правилах» сказано: «Передача текстовых электронных документов для хранения в архив организации, являющейся источником комплектования государственного и муниципального архива, осуществляется в формате PDF/A» (п. 2.31). При этом не все электронные документы можно в полной мере преобразовать в этот формат. Например, если документ составлен в другом формате и подписан электронной подписью, то его преобразование повлечет потерю юридической силы.

В-третьих, согласно «Правилам», при хранении электронных документов в архиве не реже одного раза в пять лет производится технический контроль физического состояния носителей и воспроизводимости электронных документов. Если проверка показывает, что физическое состояние носителей изменено, то электронные документы перезаписывают на новые носители (п. 2.32 «Правил»). Но не стоит забывать, что физические носители стареют очень быстро и могут стать неработоспособными уже через пару лет. Оптические и полупроводниковые накопители со временем могут потерять контент, магнитные диски изнашиваются. Да и в целом за 5 лет может произойти смена технологий.

Как быть?

Получается, что на 100% выполнить требования законодательства по хранению электронных документов проблематично. Возникает закономерный вопрос — чем чревато несоблюдение требований?

Законодательство обязует хранить документы в том числе для того, чтобы их можно было представить по требованию налоговой службы, судов и других ведомств. При этом, в первую очередь, проверяется наличие документа, его соответствие формату, подлинность электронной подписи, а также соблюдение правил оформления и регламентов передачи. Если документ хранился неправильно, но был представлен по требованию, то вопросов у контролирующих органов, скорее всего, не возникнет.

А вот если документ не был представлен по требованию, компания понесет ответственность. При этом будет неважно, правильно или неправильно хранился документ и при каких условиях был утерян. Есть очень небольшая вероятность, что ответственности получится избежать, если все требования по хранению были соблюдены, но документ все равно был утрачен (например, оба носителя оказались сбойными). Но она крайне низкая.

Резюме

Несмотря на несовершенство законодательства в области хранения электронных документов, компании широко их используют. Поэтому уже накопилась определенная практика хранения ЭД. Компании прибегают к хранению документов в локальных архивах, в специализированных решениях, разработанных сторонними организациями (системах электронного документооборота), в облачных архивах и др.

Наиболее перспективный способ — хранение «в облаке». Если организация обменивается электронными документами с контрагентами через оператора СКБ Контур, то все переданные и принятые ею документы хранятся непосредственно в системе ЭДО Диадок. В ней они защищены троекратных копированием. Причем копии хранятся на разнесенных серверах, которые находятся в специализированном data-центре. Там обеспечивается отказоустойчивая система хранения данных, а также жесткий контроль доступа к серверам.

При этом пользователь может в любое время дня и ночи получить доступ к документам. В случае истребования документа он может легко найти его, используя удобный фильтр.